Tamaño y Cuota del Mercado de Racks para Centros de Datos en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

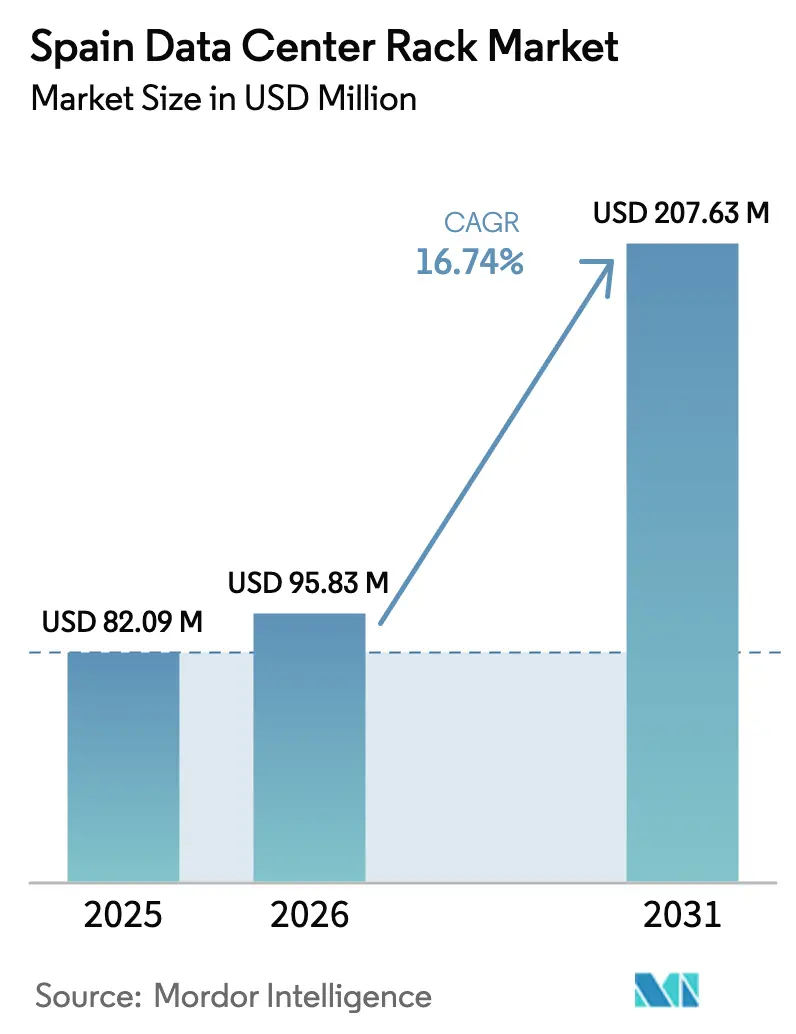

| Tamaño del mercado en el año base (2025) | 82.09 Millones de dólares |

| Tamaño del Mercado (2026) | 95.83 Millones de dólares |

| Tamaño del Mercado (2031) | 207.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos en España por Mordor Intelligence

Se espera que el tamaño del mercado de racks para centros de datos en España crezca de USD 82,09 millones en 2025 a USD 95,83 millones en 2026, y se prevé que alcance USD 207,63 millones en 2031, con una CAGR del 16,74% durante el período 2026-2031. El gasto de capital en instalaciones de hiperescala, que supera los EUR 8.000 millones, está posicionando a España como el cruce digital del sur de Europa, mientras que los aterrizajes de cables submarinos en Bilbao y Valencia sustentan una conectividad internacional sostenida. Los fondos del programa España Digital 2026, respaldado por el Gobierno, financian redes troncales nacionales de fibra óptica y 5G que canalizan nueva demanda hacia instalaciones de colocación, al tiempo que AWS, Microsoft y Google invierten USD 3.000 millones en campus de hiperescala diseñados para cargas de trabajo de inteligencia artificial que superan los 60 kW por rack. Las densidades de rack están escalando hasta los 120 kW en Aragón, lo que lleva a los operadores a preferir diseños de 52U preparados para refrigeración líquida y distribución de energía integrada. A pesar de que el acero mantiene una cuota de material del 78,3%, la tasa de crecimiento del aluminio del 19,7% ilustra un giro hacia estructuras más ligeras y sísmicamente resilientes que facilitan la instalación cerca de los aterrizajes de cables costeros.

Conclusiones Clave del Informe

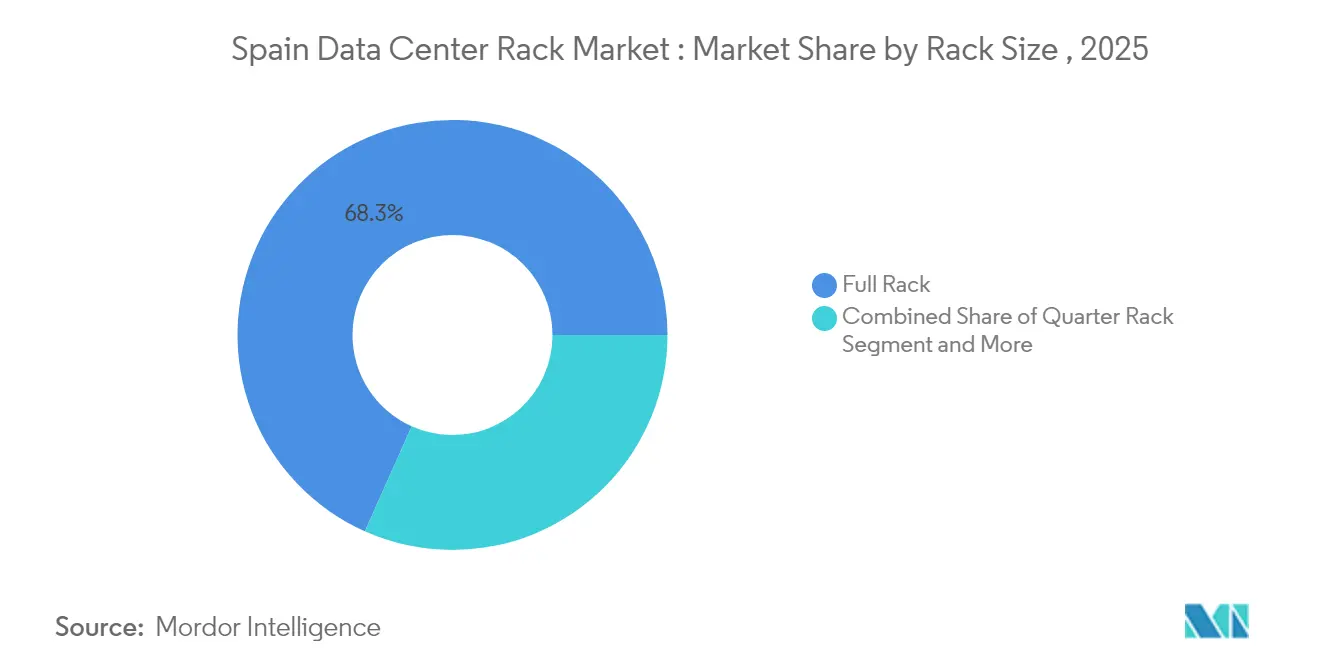

- Por tamaño de rack, los racks completos lideraron con el 68,32% de la cuota del mercado de racks para centros de datos en España en 2025; se proyecta que el mismo segmento se expanda a una CAGR del 18,96% hasta 2031.

- Por altura de rack, el formato estándar 42U mantuvo una cuota del 54,61% en 2025 en el mercado de racks para centros de datos en España, mientras que se prevé que el segmento 48U crezca más rápidamente con una CAGR del 19,21% hasta 2031.

- Por tipo de rack, los racks de gabinete (cerrado) concentraron el 71,68% de la cuota de ingresos en 2025 en el mercado de racks para centros de datos en España y avanzan a una CAGR del 20,62% impulsados por mayores exigencias de seguridad y gestión del flujo de aire.

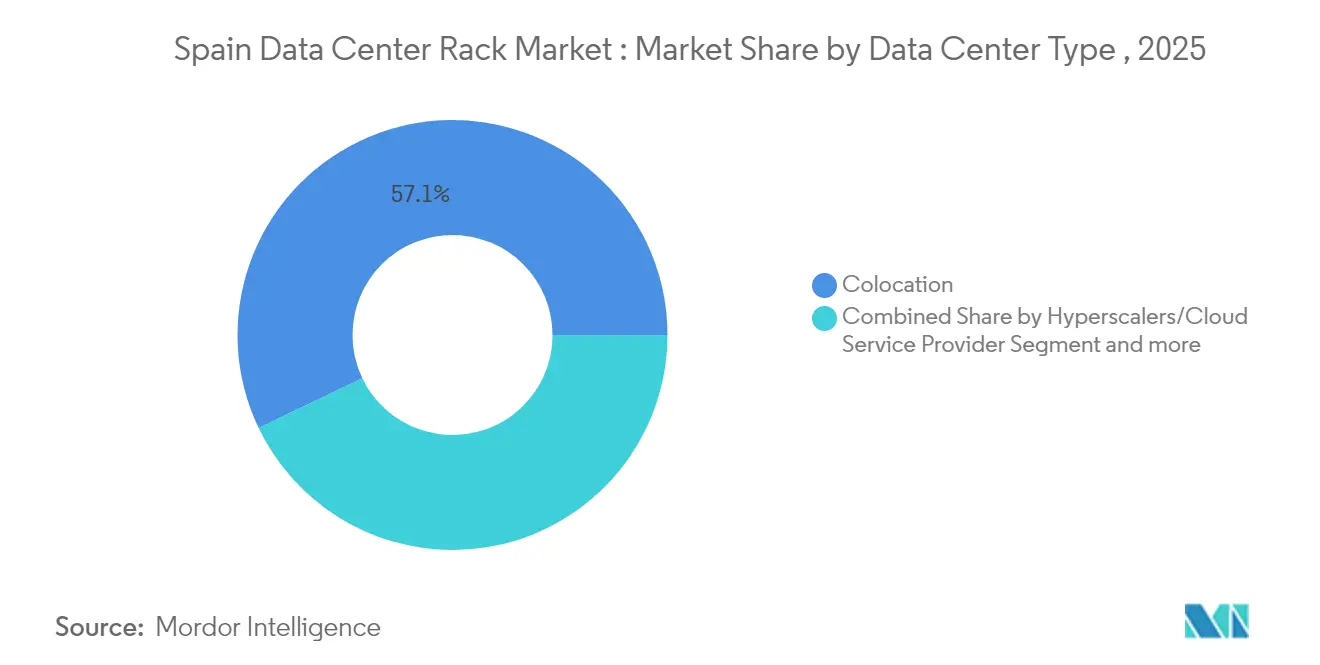

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron el 57,12% de la cuota de ingresos en 2025 en el mercado de racks para centros de datos en España; se espera que las construcciones de hiperescala crezcan a una CAGR del 18,88% hasta 2031.

- Por material, el acero representó el 77,62% de la cuota en 2025 en el mercado de racks para centros de datos en España; el aluminio registra el incremento más rápido con una CAGR del 19,05%, dado el imperativo de reducción de peso.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Racks para Centros de Datos en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de hiperescala por parte de AWS, Microsoft y Google que aceleran la demanda de racks por encima de 60 kW | + 4.2% | Madrid, Aragón, Barcelona | Mediano plazo (2-4 años) |

| Despliegues de computación en el borde de la nube por parte de las operadoras de telecomunicaciones españolas (Telefónica, Cellnex) que requieren micro-racks | + 2.8% | Nacional, con concentración en centros urbanos | Corto plazo (≤ 2 años) |

| La infraestructura troncal de fibra óptica y 5G financiada por la UE a través de "España Digital 2026" estimula el crecimiento de la colocación | + 3.1% | Nacional, con prioridad en regiones desatendidas | Mediano plazo (2-4 años) |

| Migración corporativa a la nube en los sectores de banca, servicios financieros y seguros (BFSI) y el sector público tras el cumplimiento del Real Decreto-ley 14/2019 | + 2.3% | Madrid, Barcelona, capitales regionales | Corto plazo (≤ 2 años) |

| Centros de entrenamiento de modelos de inteligencia artificial en Aragón que impulsan racks de 52U preparados para refrigeración líquida | + 3.8% | Aragón, con extensión a Castilla-La Mancha | Largo plazo (≥ 4 años) |

| Aterrizaje de cable submarino en Bilbao (Grace Hopper, Medusa) que incrementa la demanda de racks con certificación sísmica | + 1.5% | Bilbao, regiones costeras del norte de España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Construcciones de hiperescala por parte de AWS, Microsoft y Google que aceleran la demanda de racks por encima de 60 kW

Los operadores de hiperescala han redefinido las especificaciones en el mercado de racks para centros de datos en España, estandarizando diseños de 60 kW o más para ejecutar clústeres de entrenamiento de inteligencia artificial generativa. AWS inauguró su región en Aragón en 2024, Microsoft destinó USD 2.100 millones para la región Spain Central en la nube, y Google amplió la capacidad en Madrid con USD 650 millones, extendiendo colectivamente los umbrales nacionales de aprovisionamiento de energía Amazon, Microsoft, Google. Su gasto desplaza la preferencia hacia racks de 52U con colectores de líquido, escaleras de cables de calibre más pesado y tolerancias de marco superiores a 1.300 kg. Los operadores exigen ahora regletas de alimentación de barra de bus integradas y paneles de obturación del flujo de aire sin herramientas para reducir los puntos de calor térmico que limitan el rendimiento de las GPU. Los equipos de adquisición también insisten en la armonización del inventario de proveedores en múltiples campus para agilizar los repuestos, convirtiendo los racks completos estandarizados en la opción base.

Los despliegues de computación en el borde de la nube por parte de Telefónica y Cellnex requieren micro-racks

Telefónica y Cellnex supervisan conjuntamente más de 10.462 emplazamientos en torres y azoteas que están siendo actualizados para albergar módulos de computación en el borde que soportan el corte de red 5G, la telemetría de vehículos conectados y la transmisión de realidad aumentada Cellnex. Los refugios con espacio limitado favorecen los micro-racks de 6U a 12U con puertas selladas, amortiguadores de vibración y estantes de alimentación de corriente continua compatibles con cadenas de baterías de telecomunicaciones. Los proveedores responden con armarios de montaje en pared que tienen clasificaciones de corrosión para exteriores y sensores de puerta con monitoreo remoto. Los despliegues se concentran dentro del anillo de la M-30 en Madrid y el área metropolitana de Barcelona, donde la densificación mejora la latencia por debajo de 10 ms para transacciones de IoT. Esta arquitectura distribuida amplía el alcance del mercado de racks para centros de datos en España más allá de las instalaciones tradicionales, beneficiando a los fabricantes locales que pueden entregar formatos a medida en plazos de entrega más cortos.

La infraestructura troncal financiada por la UE a través de "España Digital 2026" estimula el crecimiento de la colocación

España Digital 2026 dedica EUR 4.000 millones para ampliar el alcance de la fibra óptica y los núcleos autónomos de 5G, atrayendo a proveedores de colocación que ofrecen interconexiones neutras con operadores para empresas que persiguen cargas de trabajo de SaaS sensibles a la latencia [1] Ministerio de Ciencia e Innovación, "Hoja de Ruta de España Digital 2026," ciencia.gob.es. Los bucles de fibra regional reducen los costes de retorno para los operadores en Valencia, Málaga y Bilbao, inspirando a nuevas instalaciones de múltiples inquilinos a preinstalar filas de armarios de 42U con chimeneas de techo modulares listas para la adaptación de refrigeración líquida. Las subvenciones gubernamentales que cubren hasta el 50% de los gastos de tendido de conductos reducen los costes de construcción, permitiendo a los operadores de colocación competir agresivamente en las tarifas de rack, manteniendo al mismo tiempo la resiliencia ISO 27001 y Tier III. El enfoque de soberanía digital de la iniciativa también fomenta la adopción de la nube doméstica entre los organismos públicos, lo que aumenta aún más la demanda de racks de gabinete de alta seguridad.

Centros de entrenamiento de inteligencia artificial en Aragón que impulsan racks de 52U preparados para refrigeración líquida

La combinación eólica y solar de Aragón proporciona una penetración renovable del 68% y tarifas industriales medias un 18% inferiores a las de Madrid, lo que convierte a la región en un polo de atracción para las megagranjas de GPU. Los tres permisos de centros de datos de Amazon incluyen captaciones anuales de agua cercanas a los 755.720 m³, lo que indica la existencia de bucles de refrigeración líquida a gran escala que necesitan racks más altos para alojar colectores de bombeo y raíles de detección de fugas. Los operadores especifican bastidores de 52U con paso vertical de 19 pulgadas pero con una huella más profunda para alojar conjuntos de unidades de distribución de refrigerante (CDU) dúplex. Los fabricantes deben reforzar la capacidad de carga de las ruedas y proporcionar raíles de aluminio anodizado resistentes a la corrosión por refrigerante. El mercado de racks para centros de datos en España registra una demanda paralela de conexiones rápidas sin goteo y caudalímetros ultrasónicos integrados en las puertas del rack para monitoreo en tiempo real.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red eléctrica en Madrid y Barcelona que retrasa los despliegues de racks | -2.1% | Áreas metropolitanas de Madrid y Barcelona | Corto plazo (≤ 2 años) |

| Escalada de los precios del acero que afecta a la estructura de costes de los racks | -1.4% | Nacional, con efectos de concentración en la fabricación | Mediano plazo (2-4 años) |

| Restricciones en el uso del agua que frenan la adopción de racks de alta densidad con agua fría | -1.8% | Nacional, con carácter agudo en Cataluña y Andalucía | Mediano plazo (2-4 años) |

| Escasez de talento para el mantenimiento de refrigeración líquida que incrementa los gastos operativos (OPEX) y ralentiza la adopción | -0.9% | Madrid, Barcelona, centros de datos en consolidación | Mediano plazo (2-4 años) |

| Retrasos en los permisos para la adaptación de centros de datos en el borde en zonas patrimoniales | -1.2% | Núcleos urbanos históricos de España; especialmente Sevilla, Valencia, Granada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red eléctrica en Madrid y Barcelona que retrasa los despliegues de racks

El apagón de abril de 2025, que dejó sin suministro eléctrico a entre 55 y 60 millones de residentes, expuso las deficiencias de inercia del sistema en una red que depende en un 59% de la generación solar. Las solicitudes de los centros de datos para nuevos circuitos de 120 kW enfrentan ahora tiempos de espera de seis a nueve meses en la subestación de Vicálvaro de Madrid, lo que obliga a los operadores a escalonar las instalaciones de racks en tramos de 2 MW. Algunos operadores de hiperescala están desplazando su expansión hacia Zaragoza, donde existen alimentaciones redundantes de 400 kV, pero los operadores de colocación vinculados a centros de fibra urbana deben absorber recargos por grupos electrógenos diésel que añaden entre 6 y 8 EUR por rack al mes. Esta limitación frena el impulso del mercado de racks para centros de datos en España en la capital, amplificando el interés por los bastidores de aluminio energéticamente eficientes que reducen el consumo eléctrico al mejorar el flujo de aire.

Restricciones en el uso del agua que frenan la adopción de racks con refrigeración por agua fría

La peor sequía de España en seis décadas deja al 78% del territorio en riesgo de desertificación, lo que desencadena límites municipales sobre las extracciones industriales en Cataluña y Andalucía. Los bucles de unidades de tratamiento de aire por refrigeración (CRAH) con agua fría convencionales, que consumen 1,5 litros por kWh, están siendo objeto de escrutinio, ya que los ayuntamientos vinculan los permisos de construcción a los índices de reutilización del agua. El plan de campus de Meta en Talavera, que necesita 665 millones de litros al año, generó un rechazo público, ilustrando los obstáculos regulatorios. Los operadores optan por la refrigeración directa al chip o por inmersión, pero estas alternativas conllevan intercambiadores de calor en la puerta más gruesos que solo encajan en gabinetes personalizados de 48U o más, lo que infla el desembolso de capital entre un 14% y un 17%. La consiguiente hesitación en las adquisiciones recorta los volúmenes previstos para los SKU de racks de alta densidad hasta que maduren los ecosistemas de refrigerante reciclable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Los bastidores de altura completa dominan la expansión de capacidad en España

Los racks completos controlaron el 68,32% de los envíos en 2025 y constituyen la columna vertebral de las instalaciones de hiperescala que rodean Madrid y Huesca. Se proyecta que el tamaño del mercado de racks para centros de datos en España para el segmento de rack completo alcance USD 141,86 millones en 2031, sustentando la senda de CAGR del 16,74% del mercado en su conjunto. La estandarización en bastidores completos permite a los operadores maximizar los servidores por metro cuadrado y simplificar las adaptaciones de contención de pasillo caliente que mantienen el PUE por debajo de 1,3. Los racks de cuarto y medio siguen siendo habituales en armarios de telecomunicaciones y laboratorios empresariales de segunda mano, aunque su cuota combinada se erosiona a medida que la migración a la nube eleva los índices de consolidación de servidores.

La adopción se acelera porque los operadores globales aplican las mismas especificaciones utilizadas en Dublín, Fráncfort y París a sus construcciones en España, asegurando economías de escala en bandejas de cables, unidades de distribución de energía (PDU) y espacios de apertura de puertas. Proveedores como Eaton preensamblan paquetes SmartRack, con pasacables de cepillo, paneles de obturación y unidades de derivación de barras de bus, que se instalan directamente sobre suelos elevados, reduciendo la mano de obra in situ en 12 horas por rack. Los fabricantes contratados en Asturias y Navarra mantienen plazos de entrega inferiores a cuatro semanas para colores personalizados, kits sísmicos y raíles de sensores LoRaWAN, un diferenciador en los pedidos del mercado de racks para centros de datos en España realizados por inquilinos de SaaS de rápido crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Altura de Rack: La adopción de 48U supera al incumbente 42U

El formato 42U conservó el 54,61% de cuota en 2025, aunque los operadores ahora especifican armarios de 48U para instalar intercambiadores de calor en la puerta trasera y disyuntores adicionales necesarios para alimentaciones trifásicas de 415 V. Se prevé que el tamaño del mercado de racks para centros de datos en España para diseños de 48U crezca a una CAGR del 19,21%, siguiendo las curvas de densidad de GPU de inteligencia artificial. Los bastidores más altos elevan la carga estática total a 1.500 kg, lo que requiere esquinas de acero soldado o columnas de aluminio extruido con nervios de torsión para garantizar la estabilidad durante eventos sísmicos cerca de los centros de cables de Bilbao.

Los primeros adoptantes informan que añadir seis unidades de rack reduce la longitud de las filas en casi un 15%, liberando espacio útil para los armarios de baterías. La actualización de firmware EcoStruxure de Schneider Electric en 2024 amplió el soporte de sensores ambientales, animando a los equipos de instalaciones a adaptar las filas de 48U con manómetros de colector digital. Aunque el transporte de gabinetes más altos complica el apilamiento en palés, los transportistas nacionales se adaptan con remolques telescópicos, limitando los recargos de flete al 3%. Esta contención de costes impulsa la migración desde bastidores heredados de 42U, manteniendo la aceleración del mercado de racks para centros de datos en España incluso en un contexto de inflación del acero.

Por Tipo de Rack: Los diseños de gabinete superan a los marcos abiertos en seguridad y flujo de aire

Los racks de gabinete representaron el 71,68% de los ingresos en 2025 y muestran una CAGR del 20,62% hasta 2031, a medida que los inquilinos del sector bancario, sanitario y del sector público en España adoptan protocolos de soberanía de datos más estrictos. Se prevé que la cuota del mercado de racks para centros de datos en España correspondiente a las variantes de gabinete supere el 77,00% en 2027, reflejando los cerraduras biométricas y tornillos a prueba de manipulaciones exigidos por el Real Decreto-ley 14/2019. Las puertas cerradas permiten zonas de presión diferencial, lo que permite a los refrigeradores de puerta trasera enfriada rechazar el 80% de la carga térmica sin contención de pasillos.

Los racks de marco abierto siguen siendo comunes en zonas de laboratorio de bajo riesgo o laboratorios de computación de alto rendimiento (HPC) donde los técnicos necesitan acceso de 360 grados, aunque su cuota disminuye a medida que las aseguradoras de ciberseguros vinculan las primas a las salvaguardas contra intrusión física. Los fabricantes de gabinetes integran revestimientos de malla EMP para despliegues en el sector de defensa cerca de la base de Torrejón en Madrid, una característica que ahora solicitan los bancos multinacionales que migran mainframes. La segmentación granular de los SKU de rack alarga las solicitudes de propuesta (RFP) de los compradores, pero los paquetes integrados acortan los ciclos de instalación, elevando la competitividad del mercado de racks para centros de datos en España para los proveedores llave en mano con propiedad intelectual de refrigeración propia.

Por Tipo de Centro de Datos: El crecimiento de la hiperescala eclipsa el dominio de la colocación

La colocación sigue representando el 57,12% de los envíos de 2025, sostenida por la densidad de interconexión en el corredor de Las Rozas de Madrid. Sin embargo, los operadores de hiperescala muestran la CAGR más rápida del 18,88%, a medida que Amazon, Microsoft y Google canalizan capital hacia campus de uso específico en Aragón y Castilla-La Mancha. En consecuencia, el tamaño del mercado de racks para centros de datos en España vinculado a las instalaciones de hiperescala debería superar los USD 101,6 millones en 2031. La integración vertical permite a los operadores de hiperescala dictar las especificaciones de los racks, favoreciendo alturas de gabinete de 52U, raíles de unidad de distribución de refrigerante (CDU) integrados y arneses de barras de bus preparados para inteligencia artificial.

Los operadores de colocación responden ofreciendo suites «construidas a medida» con reservas de energía a 20 años y huellas de jaulas agnósticas al proveedor. Los nodos empresariales y de borde más pequeños desplegados por Telefónica a lo largo de las rutas 5G adoptan matrices de micro-racks instaladas en refugios a nivel de calle, diversificando los flujos de ingresos para los fabricantes españoles. En general, el modelo de despliegue de doble vía —hiperescala para cargas de trabajo nativas en la nube, colocación para interconexiones sensibles a la latencia— amplía la base de mercado objetivo del mercado de racks para centros de datos en España y amortigua la ciclicidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Material: El aluminio gana terreno a pesar de la ventaja de precio del acero

El acero concentró el 77,62% de la demanda de 2025 gracias a su bajo coste y sus límites de carga estática de 1.800 kg. Sin embargo, la CAGR del 19,05% del aluminio subraya el apetito de los operadores por bastidores más ligeros que reducen las cargas de elevación por grúa y mejoran la dispersión térmica. Las aleaciones estructurales incorporan ahora magnesio para aumentar la resistencia a la tracción, lo que permite a los racks de aluminio igualar capacidades de 1.200 kg mientras pesan un 35% menos. Los especificadores del sector de racks para centros de datos en España combinan estos bastidores con almohadillas de aislamiento en suelo elevado que reducen el balanceo sísmico en las salas de aterrizaje de cables de Bilbao.

Las elevadas tarifas eléctricas que afectan a los fundidores europeos impulsan la volatilidad de costes, aunque la reciclabilidad del aluminio se alinea con las métricas ESG que conceden a los operadores de hiperescala exenciones en el consumo de energía. La ronda de subvenciones de 2025 del Plan de Acción de Acero y Metales de la UE podría reducir los diferenciales de precio, pero por ahora el acero sigue siendo dominante allí donde las restricciones presupuestarias prevalecen sobre el peso. Las soluciones híbridas —postes de acero con paneles laterales de aluminio— ofrecen opciones de compromiso, reflejando la continua innovación de productos que impulsa la resiliencia del mercado de racks para centros de datos en España.

Análisis Geográfico

Madrid conservó el 60,84% de la capacidad instalada en 2025 y ancla los intercambios de interconexión internacional, aunque los cuellos de botella en la red eléctrica y la escasez de suelo frenan los nuevos despliegues de racks. Aragón alberga la mezcla de energías renovables más económica de España, lo que permite a los operadores de hiperescala asegurar arrendamientos de 500 MW y planificar densidades de rack de 120 kW sin penalizaciones por limitación de energía. Barcelona sigue siendo el segundo mayor clúster, aunque las cuotas de agua impuestas por la sequía en Cataluña ralentizan los circuitos de refrigeración líquida de alta densidad, empujando a los operadores a implementar economizadores de lado del aire en lugar de serpentinas de agua fría.

El norte de España, liderado por Bilbao, concentra un interés creciente gracias a los cables Grace Hopper y Medusa, que ofrecen a los operadores tiempos de ida y vuelta (RTT) inferiores a 50 ms hacia Nueva York y Tel Aviv. Los fabricantes de racks captan construcciones de colocación locales almacenando kits sísmicos calificados para niveles de aceleración de Zona 3, una oportunidad de nicho pero rentable dentro del mercado de racks para centros de datos en España. Valencia y Málaga atraen despliegues en el borde orientados a los picos de ancho de banda del turismo mediterráneo, aprovechando las desgravaciones fiscales municipales para las certificaciones de edificios verdes. Los gobiernos regionales compiten en agilización de permisos y contratos de compra de energía renovable (PPA); Castilla-La Mancha ofrece exenciones del impuesto sobre bienes inmuebles durante 10 años que modifican el cálculo del coste total de propiedad (TCO) para los operadores de hiperescala que evalúan Zaragoza frente a Toledo. La robusta red ferroviaria de España permite a los integradores preparar los racks en Madrid y distribuirlos durante la noche a ciudades satélite, mitigando los costes logísticos para las construcciones dispersas. En consecuencia, el mercado de racks para centros de datos en España evoluciona desde una entidad centrada en Madrid hacia un tejido policéntrico optimizado tanto para la proximidad a cables submarinos como para la disponibilidad de energías renovables.

Panorama Competitivo

El panorama competitivo presenta una concentración moderada. Schneider Electric, Vertiv y Rittal enviaron colectivamente el 46,5% de los volúmenes de 2024, agrupando racks con barras de bus, monitoreo y refrigeración. Sus almacenes ibéricos permiten expediciones en 72 horas hacia los carriles de los campus de Alcobendas en Madrid. Empresas locales como Esnova Racks y Espaciorack se diferencian mediante esquemas de pintura a medida y ciclos de prototipado rápido, captando contratos del sector financiero y gubernamental donde el soporte de ingeniería en español es obligatorio.

Las 17 adquisiciones centradas en centros de datos realizadas por Legrand desde 2010 amplían su catálogo de contención y canaletas de distribución de energía, permitiendo la venta cruzada en licitaciones de hiperescala. Dell y HPE profundizan su presencia a través de sistemas de rack integrados en fábrica con ranuras para GPU, con el objetivo de asegurar las renovaciones de clústeres de inteligencia artificial. Mientras tanto, los fabricantes de diseño original (ODM) de Taiwán penetran a través de socios distribuidores, ofreciendo opciones de bastidor desnudo con precios un 12% inferiores a los equivalentes de marca; sin embargo, las preocupaciones sobre la garantía limitan la adopción en los sectores regulados.

Las prioridades de innovación giran en torno a bastidores preparados para inmersión con revestimientos poliméricos, paneles laterales sin herramientas y soporte nativo para arneses de barras de bus de corriente continua. La adopción del aluminio actúa como palanca de diferenciación de producto, aunque la disciplina en la cadena de suministro es crítica cuando las primas del London Metal Exchange fluctúan. Las asociaciones estratégicas entre proveedores de racks y especialistas en refrigeración —como el acuerdo de Vertiv con GRC para tanques de inmersión— subrayan la convergencia de cadenas de valor dentro del mercado de racks para centros de datos en España.

Líderes de la Industria de Racks para Centros de Datos en España

Eaton Corporation

Rittal GMBH & Co.KG

Schneider Electric SE

Vertiv Group Corp.

nVent Electric plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: España sufrió un apagón a escala nacional que afectó a entre 55 y 60 millones de residentes, poniendo de relieve la fragilidad de la red eléctrica y promoviendo mejoras en la resiliencia de los centros de datos.

- Abril de 2025: Los campus de Amazon en Aragón obtuvieron licencias de agua por un total de 755.720 m³ anuales, impulsando la demanda de racks preparados para refrigeración líquida.

- Marzo de 2025: La Comisión Europea publicó su Plan de Acción de Acero y Metales, condicionando la fijación de precios de las materias primas para la fabricación de racks.

- Febrero de 2025: Microsoft confirmó USD 2.100 millones para la región Spain Central, desencadenando grandes pedidos de gabinetes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado español de bastidores para centros de datos como todas las carcasas nuevas de acero o aluminio, bastidores abiertos y bastidores murales construidos en fábrica que alojan equipos informáticos dentro de instalaciones españolas de colocación, hiperescala, empresariales y de borde. Los valores se expresan en ingresos de hardware facturados, netos de instalación.

Exclusión del ámbito de aplicación: los armarios de baterías especializados, las bandejas de cables aéreas y las estanterías para servidores independientes quedan fuera de este dimensionamiento.

Segmentación

- Por Tamaño de Rack

- Rack de Cuarto

- Rack Medio

- Rack Completo

- Por Altura de Rack

- 42U

- 45U

- 48U

- Otras Alturas

- Por Tipo de Rack

- Racks de Gabinete (Cerrado)

- Racks de Marco Abierto

- Racks de Montaje en Pared

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Centros de Datos de Hiperescala y Proveedores de Servicios en la Nube

- Empresarial y en el Borde

- Por Material

- Acero

- Aluminio

- Otras Aleaciones y Compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con operadores de instalaciones de Madrid, Barcelona y Valencia, integradores de racks y especialistas en gestión térmica ayudaron a validar los volúmenes de envío, los precios medios de venta y los ciclos de actualización. Las encuestas de seguimiento con arquitectos de nubes y responsables de compras aclararon el cambio hacia los formatos de 48 U y 52 U y la creciente proporción de armarios cerrados en las filas de GPU.

Investigación documental

Empezamos con los indicadores públicos de los reguladores españoles de energía y telecomunicaciones, los códigos aduaneros de envío que aíslan armarios y bastidores, y los portales de asociaciones comerciales como SPAIDC y la Asociación Europea de Centros de Datos, que revelan el ritmo de construcción y los patrones de importación. El contexto adicional procede de los archivos 10-K de las empresas, los informes de los inversores que desglosan la inversión en infraestructuras y los comunicados de prensa acreditados que anuncian nuevas naves o contratos de bastidores.

Para profundizar en la perspectiva histórica, nuestros analistas recurrieron a D&B Hoovers en busca de divisiones de ingresos de proveedores, a Dow Jones Factiva en busca de flujo de noticias sobre proyectos y a Questel en busca de grupos de patentes recientes en torno a la refrigeración de armarios de alta densidad. Estas fuentes enmarcan los impulsores de la demanda, la adopción de tecnologías y la concentración de la competencia. Las fuentes enumeradas son ilustrativas; se revisaron muchas otras publicaciones para la captura de datos y comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

El modelo se construye de arriba abajo. La base de bastidores instalados se reconstruye a partir de las adiciones de MW, la densidad media de bastidores (kW por bastidor) y los ratios de utilización, que luego se valoran con ASP verificados. Los resultados se corroboran mediante comprobaciones ascendentes selectivas, roll-ups de proveedores y muestras de canales antes de ajustarlos a las ampliaciones en curso. Los datos clave incluyen los MW anuales anunciados de hiperescala, las tasas de ocupación de la colocación, el índice de precios del aluminio, la evolución de la combinación de alturas de bastidores y la legislación sobre soberanía de datos que rige el alojamiento local. Las previsiones utilizan una regresión multivariante combinada con un análisis de escenarios; las trayectorias de crecimiento de la densidad y el CAPEX a hiperescala constituyen las variables independientes, mientras que el PIB macro actúa como moderador. Las lagunas en los recuentos ascendentes se cubren con medias ponderadas de nuestro panel principal.

Ciclo de validación y actualización de datos

Los resultados se someten a dos revisiones por parte de los analistas, se comparan con las series históricas y se concilian con los envíos de bastidores externos. Los modelos se renuevan cada año; las actualizaciones de mitad de ciclo se activan si las tarifas de las empresas de servicios públicos, los acuerdos de capacidad más importantes o las fluctuaciones de las divisas hacen variar los valores en más de un cinco por ciento. Un barrido final previo a la publicación garantiza que los clientes reciban la información más reciente.

Por qué la línea base de bastidores para centros de datos en España de Mordor manda en fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen distintas categorías de bastidores, bases de precios y cadencias de actualización.

Entre los principales factores que influyen en las diferencias se encuentran las definiciones más estrictas de los gabinetes, los años base más antiguos o las conversiones de divisas que se retrasan con respecto a los tipos del BCE en tiempo real, todo lo cual infla o desinfla los totales en relación con nuestra visión del USD de 2025.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 82,09 millones de USD (2025) | Inteligencia de Mordor | |

| 74,9 millones de dólares (2023) | Consultoría regional A | base de referencia más antigua e inclusión parcial sólo de cuadros abiertos |

| 95 millones de dólares (2024) | Consultoría global B | agrega bastidores con recintos, excluye micrositios de borde, moneda promediada anualmente |

La comparación muestra que, una vez alineados los supuestos de alcance, calendario y precio, nuestra cifra se sitúa en el rango medio, lo que indica una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden seguir a través de variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de racks para centros de datos en España?

El mercado está valorado en USD 95,83 millones en 2026 y se proyecta que alcance USD 207,63 millones en 2031.

¿Qué tipo de rack lidera la demanda en España?

Los racks de gabinete (cerrado) dominan con una cuota de ingresos del 71,68% en 2025 y registran una CAGR del 20,62% hasta 2031, impulsados por las crecientes necesidades de seguridad y control del flujo de aire.

¿Por qué los gabinetes de 48U están ganando terreno frente a los modelos de 42U?

Las cargas de trabajo de inteligencia artificial requieren espacio vertical adicional para los colectores de refrigeración líquida y las unidades de distribución de energía (PDU) redundantes, impulsando los diseños de 48U a una CAGR del 19,21%.

¿Cómo afectan las limitaciones de la red eléctrica a la construcción de centros de datos?

Madrid y Barcelona enfrentan tiempos de espera de hasta nueve meses para nuevos circuitos, lo que retrasa el despliegue de racks de alta densidad y desplaza algunos proyectos hacia Aragón.

Última actualización de la página el: