Tamaño y participación del mercado de centros de datos en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

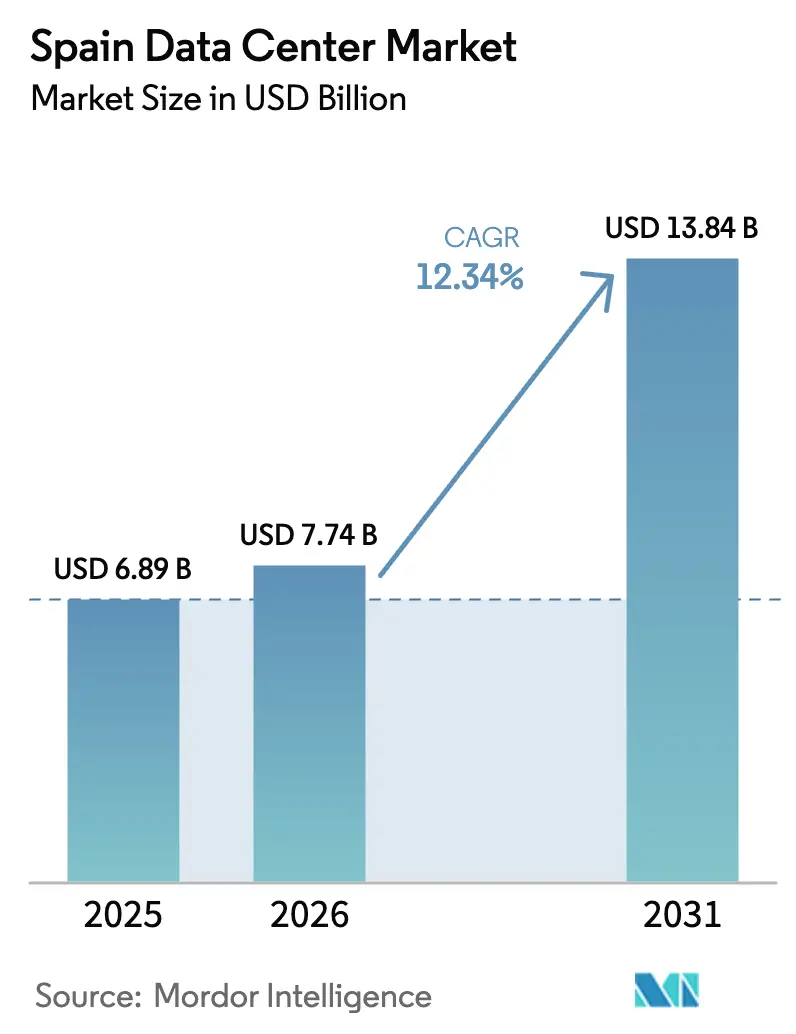

| Tamaño del mercado en el año base (2025) | 6.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.34% CAGR |

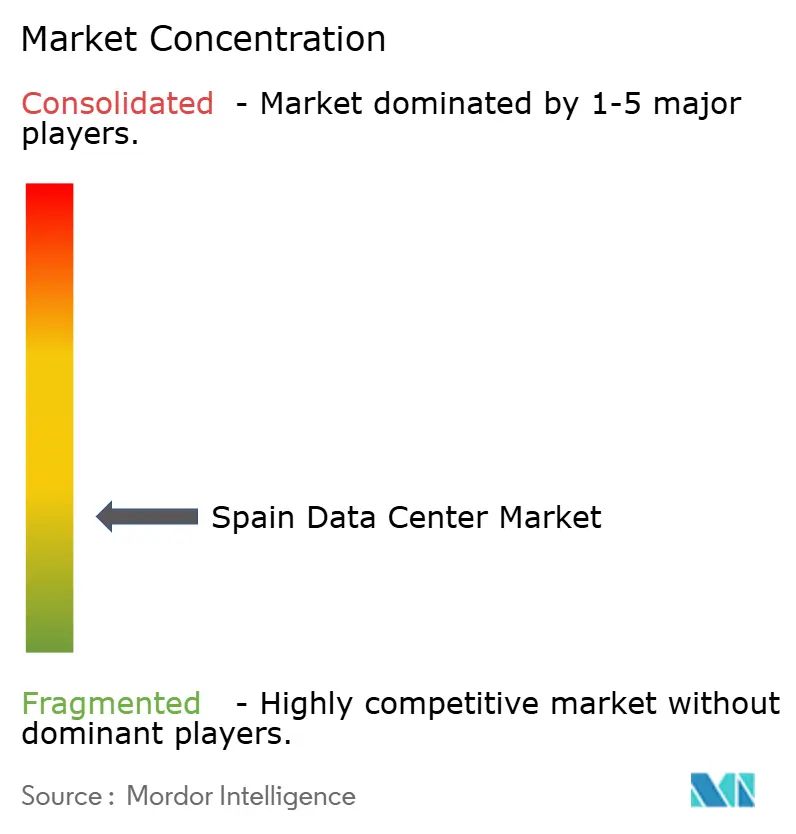

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos en España por Mordor Intelligence

El tamaño del mercado de centros de datos en España en 2026 se estima en USD 7,74 mil millones, creciendo desde el valor de 2025 de USD 6,89 mil millones, con proyecciones para 2031 que muestran USD 13,84 mil millones, creciendo a una CAGR del 12,34% durante 2026-2031. En términos de capacidad de carga de TI, se espera que el mercado crezca desde 1,64 miles de megavatios en 2025 hasta 4,79 miles de megavatios para 2030, a una CAGR del 23,92% durante el período de pronóstico (2025-2030). Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. Los sólidos compromisos de hiperescala, la rápida expansión de los cables submarinos y la abundante disponibilidad de energía renovable posicionan a España como el centro de infraestructura digital del sur de Europa. Los operadores se benefician de acuerdos directos de compra de energía a largo plazo con precios hasta un 50% por debajo de los promedios europeos vigentes, un factor que mantiene precios competitivos de colocación incluso cuando las tarifas eléctricas nacionales siguen siendo volátiles. Al mismo tiempo, el papel de España como punto de aterrizaje para sistemas transatlánticos como Grace Hopper y Anjana reduce la latencia hacia las Américas y atrae a proveedores de nube que buscan diversidad geográfica. Los incentivos del sector público que canalizan EUR 6,625 mil millones (USD 7,42 mil millones) anuales en actualizaciones de la red eléctrica hasta 2030 mitigan aún más los cuellos de botella en infraestructura. En general, el mercado de centros de datos en España disfruta de una confluencia favorable de entradas de capital, apoyo político y demanda tanto de empresas nacionales como de hiperescaladores globales.

Conclusiones clave del informe

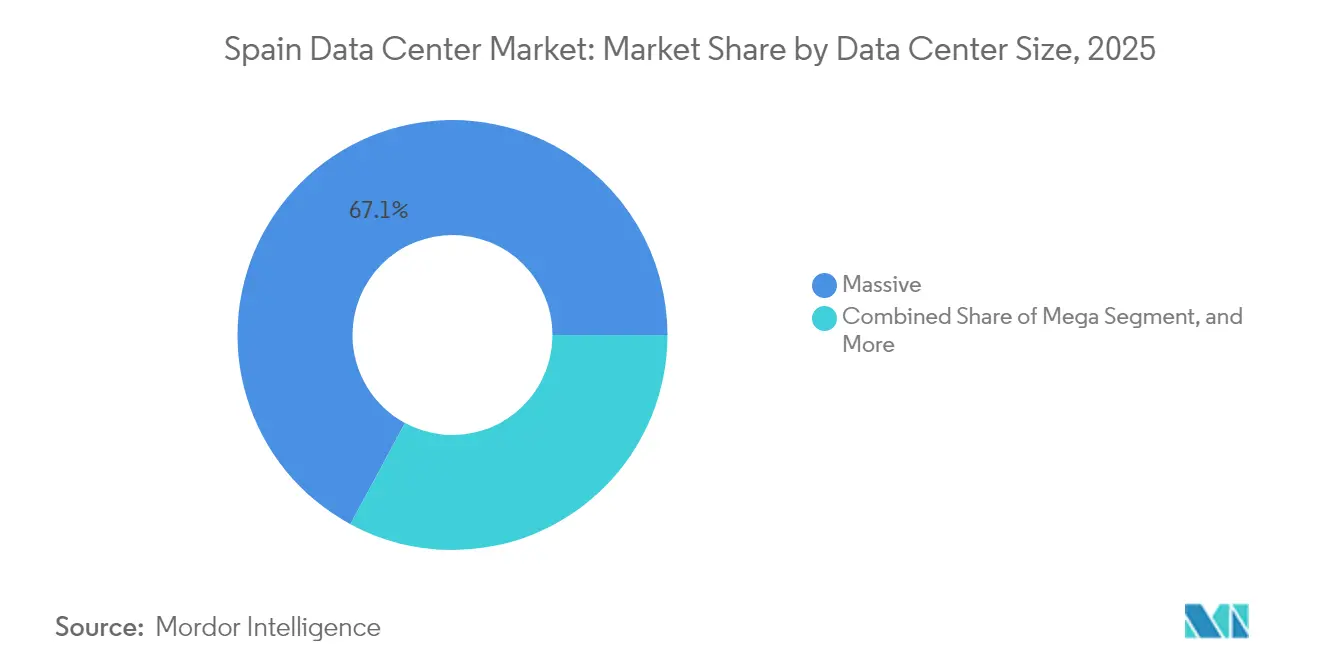

- Por tamaño de centro de datos, las instalaciones masivas representaron el 67,12% de la participación del mercado de centros de datos en España en 2025, mientras que los sitios perimetrales avanzan a una CAGR del 24,10% hasta 2031.

- Por tipo de nivel, el Nivel 4 capturó el 61,02% de la capacidad de 2025 en el mercado de centros de datos en España; se proyecta que el mismo nivel se expanda a una CAGR del 23,10% hasta 2031.

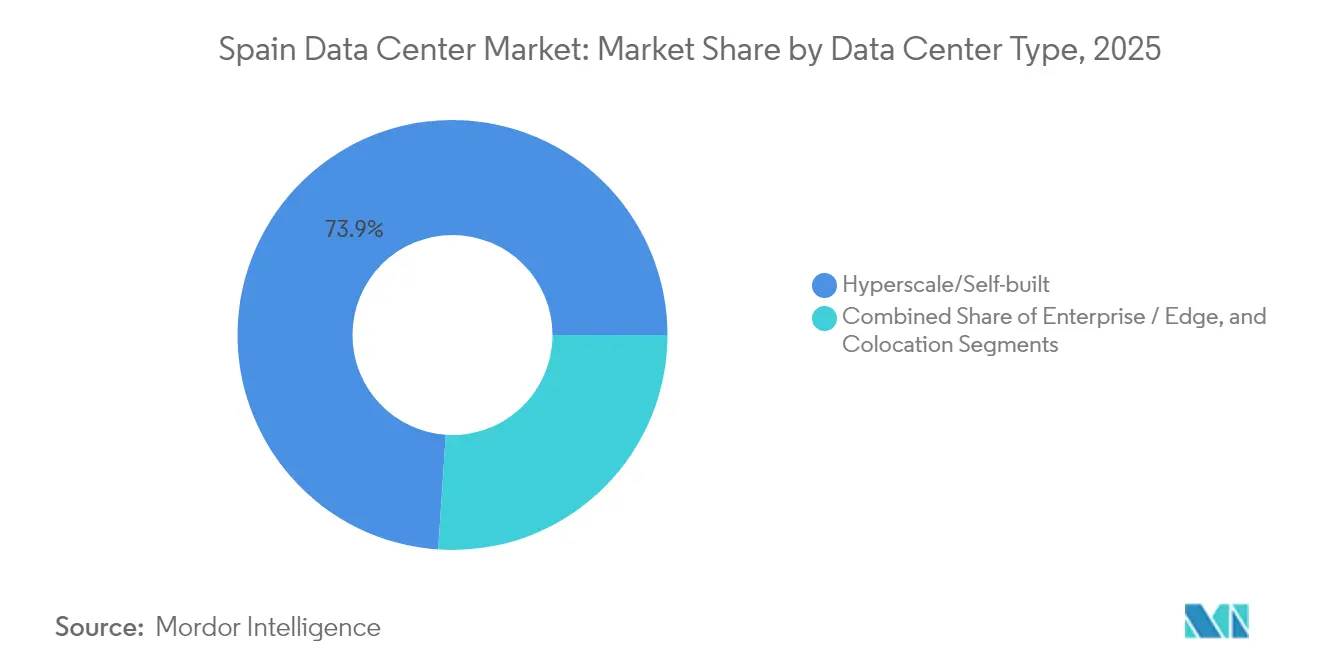

- Por tipo de centro de datos, los sitios de hiperescala y construcción propia controlaron el 73,94% de la capacidad en 2025 en el mercado de centros de datos en España, aunque las implementaciones perimetrales están aumentando a una CAGR del 25,35% durante el período de pronóstico.

- Por usuario final, las empresas de TI y telecomunicaciones representaron el 54,76% de la capacidad instalada en 2025 en el mercado de centros de datos en España, mientras que los requisitos de BFSI están preparados para una CAGR del 23,20% hasta 2031.

- Por punto de acceso, Madrid concentró el 43,62% de la capacidad en 2025 en el mercado de centros de datos en España, pero se proyecta que el segmento del resto de España crezca más rápidamente a una CAGR del 24,85%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de centros de datos en España

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento en las implementaciones de nube de hiperescala por parte de los gigantes tecnológicos estadounidenses | +8.5% | Madrid, Aragón, Barcelona | Mediano plazo (2-4 años) |

| Creciente digitalización de las empresas españolas que impulsa la demanda de colocación | +6.2% | Nacional, concentrado en Madrid y Barcelona | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de energía renovable que reducen los objetivos de PUE para nuevas construcciones | +4.1% | Aragón, Extremadura, Castilla-La Mancha | Mediano plazo (2-4 años) |

| Aumento de los aterrizajes de cables submarinos que crean un papel de pasarela de baja latencia para España | +3.8% | Bilbao, Santander, Barcelona | Largo plazo (≥ 4 años) |

| Corredores de tráfico España-América Latina que fomentan centros perimetrales | +2.9% | Norte de España, puntos de interconexión de Madrid | Largo plazo (≥ 4 años) |

| Expansión de redes privadas 5G en corredores de fabricación automotriz | +2.1% | Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las implementaciones de nube de hiperescala por parte de los gigantes tecnológicos estadounidenses

Los compromisos de capital sin precedentes están transformando el mercado de centros de datos en España, liderados por el campus de Aragón de Microsoft por EUR 7,16 mil millones (USD 8,02 mil millones) y la expansión multisitio de AWS por EUR 15,7 mil millones (USD 17,58 mil millones). La región operativa de Google en Madrid, anclada por el cable Grace Hopper en Bilbao, elude las congestionadas rutas del norte de Europa y refuerza la redundancia transatlántica. Meta está invirtiendo EUR 750 millones (USD 840 millones) en Talavera de la Reina mientras despliega el cable Anjana en Santander, ampliando aún más el ecosistema de hiperescala de España. En conjunto, estos proyectos añaden más de 1 GW de nueva capacidad y se espera que estimulen una contribución estimada al PIB de EUR 10,7 mil millones hasta 2030. Su disposición a construir por cuenta propia refuerza la resiliencia de la infraestructura a largo plazo y sustenta la duplicación de la capacidad del mercado de centros de datos en España en esta década.

Creciente digitalización de las empresas españolas que impulsa la demanda de colocación

La penetración de la nube empresarial en España se sitúa en el 27,2%, frente a la media de la UE del 38,9%, lo que deja una brecha de adopción considerable. El programa de la Década Digital del gobierno por EUR 26,7 mil millones (USD 29,90 mil millones) tiene como objetivo las pymes, impulsando la demanda de servicios gestionados y aumentando la absorción de racks en Madrid y Barcelona. La adopción de IA ya supera a Europa, con una tasa de crecimiento anual del 9,3% que requiere suites de colocación optimizadas para GPU y diseños de energía de alta densidad. Las instituciones de BFSI están acelerando su adopción debido a los mandatos de ciberseguridad NIS2 que favorecen el alojamiento doméstico, mientras que la aspiración de España de convertirse en un centro europeo de ciberseguridad profundiza la dependencia empresarial de los centros de datos locales. A medida que las empresas migran cargas de trabajo, la ocupación de colocación en los campus principales ha superado el 85%, y el prearrendamiento para las próximas construcciones continúa en aumento.

Incentivos gubernamentales de energía renovable que reducen los objetivos de PUE para nuevas construcciones

España aspira a una generación de electricidad renovable del 74% para 2030 y ha introducido EUR 750 millones (USD 840 millones) en incentivos de fabricación para tecnologías solares y de almacenamiento.[1]Ministerio para la Transición Ecológica y el Reto Demográfico, "El MITECO lanza a consulta pública nuevas ayudas a la fabricación de tecnologías renovables y almacenamiento," miteco.gob.es Los operadores de centros de datos aseguran contratos de energía a largo plazo a tasas de hasta un 50% por debajo de los promedios de la UE, lo que permite alcanzar objetivos de PUE inferiores a 1,3. Merlin Properties utiliza enfriamiento sin agua en su hoja de ruta de 600 MW, y Digital Realty ha implementado refrigeración de circuito cerrado para minimizar el consumo de agua en zonas propensas a la sequía. Estudios académicos muestran que las instalaciones de Barcelona logran un PUE de 1,311 con integración solar, mientras que los sistemas de cubierta de 200 kWp ofrecen períodos de amortización de cuatro años. Combinados con la presentación de informes de sostenibilidad de la UE para sitios de más de 500 kW, los incentivos de energía renovable refuerzan las credenciales medioambientales y la competitividad en costes de los operadores.

Aumento de los aterrizajes de cables submarinos que crean un papel de pasarela de baja latencia para España

El sistema Grace Hopper ofrece 24 pares de fibra y 480 Tbps de capacidad teórica en Bilbao, reduciendo la latencia hacia las ubicaciones de la Costa Este de EE. UU. en 15-20 ms. La ruta Anjana de Meta ofrece conectividad directa entre Santander y Myrtle Beach, y el enlace Brasil-Portugal de EllaLink logra un ahorro de latencia del 50% en comparación con los tránsitos norteamericanos. [2]Thomas Lanaute, "Conectando América Latina con el mundo: por qué la Península Ibérica es la opción superior," BSO, bso.coCombinado con proyectos como 2Africa y Medusa, España alberga nueve sistemas transatlánticos y mediterráneos activos o planificados, superando a otras naciones del sur de Europa. Esta densidad apoya la distribución de contenidos, el comercio financiero y las iniciativas de IA soberana que requieren latencia predecible, reforzando así el mercado de centros de datos en España como puerta de entrada continental.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escasez de ingenieros especializados en centros de datos que incrementa los OPEX | -3.7% | Madrid y Barcelona | Mediano plazo (2-4 años) |

| Precios elevados de la electricidad y congestión de la red en el punto de acceso de Madrid | -2.9% | Área metropolitana de Madrid | Corto plazo (≤ 2 años) |

| Largos procesos de permisos municipales vinculados a actualizaciones de infraestructura eléctrica | -2.4% | Centros urbanos | Mediano plazo (2-4 años) |

| Presión de precios derivada de los emergentes campus de colocación portugueses | -1.8% | Península Ibérica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ingenieros especializados en centros de datos que incrementa los OPEX

La industria debe atraer a 2.000 especialistas adicionales para 2026; sin embargo, el empleo en TIC en España representa solo el 4,4% de la fuerza laboral, por debajo de la media de la UE del 4,8%. Los roles en optimización de enfriamiento, infraestructura de IA y automatización de redes son los más difíciles de cubrir, lo que eleva las primas salariales hasta un 30% por encima de los promedios nacionales de ingeniería. AWS y Microsoft han puesto en marcha programas de formación que se espera apoyen a 86.500 empleos indirectos. Sin embargo, los ciclos de incorporación están alargando los plazos de puesta en marcha y aumentando los costes operativos para los nuevos sitios. Las brechas persistentes podrían retrasar las ampliaciones de capacidad y obstaculizar el impulso de crecimiento del mercado de centros de datos en España.

Precios elevados de la electricidad y congestión de la red en el punto de acceso de Madrid

La cartera de proyectos de centros de datos en Madrid supera en más de cuatro veces la capacidad de red garantizada, lo que obliga a los operadores a competir por los limitados nodos de transmisión bajo las nuevas reglas de subasta gubernamentales. Las solicitudes ahora requieren EUR 40.000 por MW en garantías de cumplimiento, y las asignaciones no utilizadas expiran si el 50% de la capacidad no se utiliza dentro del primer período.[3]Clifford Chance, "Desafíos regulatorios para los centros de datos en España," cliffordchance.com Como resultado, 19 grandes proyectos han migrado hacia Aragón, donde la amplia generación de energía renovable alivia las restricciones. Si bien la inversión nacional de EUR 6,625 mil millones (USD 7,42 mil millones) anuales en actualizaciones de la red eléctrica proporciona alivio, las presiones de congestión a corto plazo moderan las ganancias de participación de Madrid en el mercado de centros de datos en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de centro de datos: las instalaciones masivas lideran mientras el impulso perimetral se consolida

Los sitios masivos de más de 50 MW captaron el 67,12% de la capacidad instalada en 2025, confirmando la naturaleza orientada a la escala de los hiperescaladores que anclan la participación del mercado de centros de datos en España para esta clase de tamaño. Los proyectos emblemáticos incluyen la construcción de primera fase de 300 MW de Microsoft en Aragón y el campus de 500 MW de Blackstone en Zaragoza, cada uno respaldado por canalizaciones de energía renovable de múltiples gigavatios. Estos despliegues mejoran la economía del tamaño del mercado de centros de datos en España a través del poder adquisitivo en tierra y energía, al tiempo que permiten estructuras de interconexión directa para cargas de trabajo de IA. Simultáneamente, la cobertura 5G nacional del 96% y los despliegues de redes privadas en múltiples municipios generan demanda de nodos de cómputo distribuidos tolerantes a racks de 20-40 kW.

El crecimiento que se inclina hacia una CAGR del 24,10% en la categoría perimetral señala una diversificación estructural. Los operadores de telecomunicaciones, como Telefónica, han iniciado iniciativas de micro centros de datos dentro de las centrales existentes, y el operador regional Templus planea establecer 20 sitios para finales de 2025 para capitalizar el análisis de video sensible a la latencia y la telemetría de IoT. Las instalaciones medianas y grandes llenan el vacío para las empresas que requieren escala entre la colocación de un solo gabinete y las construcciones de hiperescala. Los sitios pequeños, por su parte, sirven a los gobiernos provinciales y a las entidades de atención médica que necesitan extensiones seguras en las instalaciones. El continuo integral de tamaños indica que el mercado de centros de datos en España está evolucionando hacia un ecosistema de múltiples niveles comparable con los estándares del norte de Europa.

Por tipo de nivel: los sitios de Nivel 4 dominan, validando la demanda de tiempo de actividad premium

Las instalaciones de Nivel 4 representaron el 61,02% de la capacidad en 2025 y se proyecta que crezcan a una CAGR del 23,10%, lo que refleja la preferencia de los usuarios finales por los estándares de resiliencia críticos para la misión en la expansión del tamaño del mercado de centros de datos en España. Las instituciones financieras que reaccionan a los mandatos PSD2 y NIS2 favorecen la alimentación doble y el enfriamiento de mantenimiento concurrente, reforzando el estatus del país como destino de alojamiento centrado en el cumplimiento normativo. Operadores como Iron Mountain destacan sus acreditaciones ENS e ISO 27001, que exigen primas de precios y garantizan un prearrendamiento rápido.

Los activos de Nivel 1 y Nivel 2, a menudo centrales de telecomunicaciones reconvertidas, sirven para funciones de respaldo, desarrollo y distribución de contenidos donde el tiempo de inactividad intermitente conlleva un menor riesgo empresarial. La densidad de nivel medio sigue disminuyendo a medida que los nodos perimetrales priorizan los despliegues ligeros sobre las salas tradicionales de una sola planta. La creciente inclinación hacia el Nivel 4 muestra que las ganancias de participación del mercado de centros de datos en España se decantan hacia los operadores capaces de financiar transformadores redundantes, sistemas de alimentación ininterrumpida ultraeficientes y sistemas avanzados de supresión de incendios, alineándose con los objetivos gemelos de la UE de ciberseguridad y sostenibilidad.

Por tipo de centro de datos: la propiedad de hiperescala prevalece pero el segmento perimetral crece rápidamente

Los campus de hiperescala y construcción propia constituyeron el 73,94% de la capacidad en 2025, lo que subraya cómo los principales proveedores de nube prefieren el control directo sobre la infraestructura digital central en el mercado de centros de datos en España. Las compras directas de terrenos y el equipamiento de distribución propio permiten a los operadores cumplir los requisitos de redes definidas por software y los objetivos de PUE inferiores a 1,2. La colocación mayorista sigue siendo demandada para cargas de trabajo secundarias y conmutación por error multi-nube, mientras que los espacios de colocación minorista atienden a las pymes que requieren presencia segura sin incurrir en gastos de capital.

Se prevé que las instalaciones perimetrales registren una CAGR prevista del 25,35% a medida que la inferencia de IA, el análisis en tiempo real y las experiencias de AR/VR se acercan más a los usuarios. La clasificación de España en el puesto 12 a nivel mundial, con 20 clientes de redes privadas, apunta a una tracción constante en los corredores de fabricación y los centros logísticos. El espacio de colocación no utilizado ofrece márgenes de expansión; sin embargo, el aumento de los requisitos de densidad de energía acelera la reducción de la capacidad, lo que estrecha la disponibilidad en las salas heredadas. La interacción entre los mega campus y los micro nodos ilustra una dinámica de barra de pesas que canaliza la inversión hacia extremos opuestos del espectro de tamaño dentro del mercado de centros de datos en España.

Por usuario final: TI y telecomunicaciones lideran, BFSI se expande más rápidamente

Las empresas de TI y telecomunicaciones mantuvieron el 54,76% de la capacidad instalada en 2025, aprovechando la densidad de cables submarinos de España y el emparejamiento transcontinental para ofrecer contenido global con una latencia de ida y vuelta inferior a 50 ms. Los campus neutrales para operadores en torno a los anillos perimetrales de Madrid albergan estructuras densas de intercambio de internet, elevando la participación del mercado de centros de datos en España para las cargas de trabajo de telecomunicaciones. Las plataformas de streaming digitales también favorecen Barcelona para la distribución regional de baja latencia.

Se espera que las cargas de trabajo de BFSI registren una CAGR del 23,20% hasta 2031 a medida que los bancos localizan los sistemas centrales para cumplir con las normas de soberanía de datos. Los prestamistas españoles con presencia en América Latina se benefician de las conexiones directas de Madrid a São Paulo y Bogotá, lo que reduce la latencia de las transacciones y garantiza la alineación regulatoria en ambos continentes. La demanda manufacturera crece en paralelo con la adopción de la Industria 4.0; el despliegue de 5G privado de MasOrange en el Puerto de Barcelona ejemplifica la tendencia hacia la computación localizada para vehículos autónomos y robótica. El gobierno, el comercio electrónico y la atención sanitaria representan cada uno porciones más pequeñas pero estratégicas del crecimiento de la industria de centros de datos en España a medida que se amplían los mandatos de servicios públicos digitales.

Análisis geográfico

Madrid controló el 43,62% de la capacidad nacional en 2025 a pesar de la saturación de la red, confirmando su papel como puerta de entrada de España para el tráfico intraeuropeo y transatlántico. La zona metropolitana alberga el campus de 79 MW de Iron Mountain en San Fernando de Henares y las propiedades interconectadas de Digital Realty que suman más de 200 MW. Sin embargo, las nuevas reglas de subasta y las restricciones de los nodos de transmisión frenan las expansiones a corto plazo, lo que lleva a plazos de desarrollo más prolongados.

Barcelona se consolida como el segundo mayor clúster, impulsada por el proyecto BCN1 de Digital Realty por EUR 230 millones (USD 257,6 millones) en Sant Adrià de Besòs, que añadirá 21 MW de capacidad optimizada para el segmento perimetral en 2026. La ciudad se beneficia de los aterrizajes directos de cables mediterráneos, una fuerte presencia empresarial y redes eléctricas ligeramente menos congestionadas en comparación con la capital. Su proximidad a Francia e Italia mejora la economía del emparejamiento, lo que la convierte en una ubicación preferida para las cargas de trabajo de inferencia de IA.

La región del resto de España registra la trayectoria más rápida con una CAGR del 24,85%, liderada por la oleada de compromisos de Microsoft, AWS y Blackstone en Aragón por más de EUR 30 mil millones (USD 33,6 mil millones). Extremadura y Castilla-La Mancha, ricas en energía renovable, albergan campus de IA de próxima generación de 1 GW cada uno, mientras que Galicia explora instalaciones eólicas conectadas a corredores de fibra del norte. Como resultado, el tamaño del mercado de centros de datos en España en las regiones secundarias podría cuadruplicarse para 2031, equilibrando la capacidad nacional y reduciendo la dependencia excesiva de Madrid.

Panorama competitivo

El mercado de centros de datos en España está moderadamente concentrado, con los cinco principales operadores estimados en controlar entre el 65 y el 70% de la carga instalada. La adquisición de Nabiax por parte de Aermont Capital por EUR 1 mil millones (USD 1,12 mil millones) en noviembre de 2024 ejemplifica el interés del capital privado en los activos neutrales para operadores. Merlin Properties persigue una cartera de EUR 2,4 mil millones (USD 2,69 mil millones) que abarca 274 MW y se diferencia con un enfriamiento eficiente en el uso del agua y la adquisición de energía solar in situ, mientras que Digital Realty se centra en la sinergia entre el metro y el segmento perimetral a través de su proyecto BCN1.

La dinámica competitiva depende del acceso a la capacidad eléctrica, lo que impulsa alianzas con empresas de servicios públicos como Iberdrola, que busca un socio por EUR 1.700-2.000 millones (USD 1.900-2.240 millones) para una cartera de 200 MW. Las ventajas tecnológicas incluyen el enfriamiento por inmersión en líquido para racks de IA y los sistemas de gestión de energía habilitados para IA que ajustan dinámicamente los factores de carga en tiempo real, apoyando objetivos de PUE inferiores a 1,3 en climas de verano caluroso. Los nuevos participantes, como Templus y ACS, aprovechan las parcelas industriales de reconversión en ciudades secundarias para eludir las colas de red de Madrid y capturar la demanda de computación perimetral.

Los movimientos estratégicos ilustran un cambio de la competencia centrada en la ubicación a la competencia centrada en los recursos. Los operadores aseguran generación renovable dedicada a través de acuerdos de compra de energía a 10-15 años, reduciendo la exposición a las tarifas de mercado y cumpliendo los objetivos de Alcance 2 de los clientes. Las fusiones y adquisiciones también aceleran la escala: la compra de Adam Ecotech por parte de CVC añade activos de colocación de pequeño a mediano tamaño, y el campus de Zaragoza de Blackstone subraya el apetito de los inversores globales por los bancos de terrenos de hiperescala. En general, el mercado de centros de datos en España equilibra la consolidación entre los operadores establecidos con la proliferación de proyectos de nueva construcción por parte de competidores con abundante capital.

Líderes de la industria de centros de datos en España

Equinix Inc.

Amazon Web Services Inc.

Microsoft Corporation

Digital Realty Trust Inc.

CyrusOne LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: ACS y Benbros Energy obtuvieron la aprobación de interés regional para una instalación de EUR 1.254 millones (USD 1,40 mil millones) y 150 MW en Zaragoza, con potencial de expansión a 300 MW para 2028.

- Mayo de 2025: el operador enfocado en el segmento perimetral Templus anunció un programa de EUR 300 millones (USD 336 millones) para alcanzar 20 sitios operativos en toda España antes de finales de 2025.

- Abril de 2025: ACS reveló planes adicionales de centros de datos en múltiples sitios en Aragón para aprovechar el exceso de capacidad de generación de energía renovable.

- Enero de 2025: Meta se comprometió a invertir EUR 750 millones (USD 840 millones) para construir un centro de datos en Talavera de la Reina, reforzando su presencia en infraestructura en España.

Alcance del informe del mercado de centros de datos en España

Madrid está cubierto como segmento por Punto de acceso. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de centro de datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de nivel. No utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Construcción propia | ||

| Empresarial / Perimetral | ||

| Colocación | No utilizado | |

| Utilizado | Colocación minorista | |

| Colocación mayorista | ||

| BFSI |

| TI e ITES |

| Comercio electrónico |

| Gobierno |

| Manufactura |

| Medios y entretenimiento |

| Telecomunicaciones |

| Otros usuarios finales |

| Madrid |

| Barcelona |

| Resto de España |

| Por tamaño de centro de datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por tipo de nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por tipo de centro de datos | Hiperescala / Construcción propia | ||

| Empresarial / Perimetral | |||

| Colocación | No utilizado | ||

| Utilizado | Colocación minorista | ||

| Colocación mayorista | |||

| Por usuario final | BFSI | ||

| TI e ITES | |||

| Comercio electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y entretenimiento | |||

| Telecomunicaciones | |||

| Otros usuarios finales | |||

| Por punto de acceso | Madrid | ||

| Barcelona | |||

| Resto de España | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Indica en qué medida la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el enfriamiento y otros equipos del centro de datos. Este sistema contribuye a contar con una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El tamaño del centro de datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de datos mega: el número de racks debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de datos masivo: el número de racks debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de datos grande: el número de racks debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de datos mediano: el número de racks debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de datos pequeño: el número de racks debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Uptime Institute, los centros de datos se clasifican en cuatro niveles en función de las capacidades de los equipos redundantes de la infraestructura del centro de datos. En este segmento, los centros de datos se clasifican como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; el servicio de colocación mayorista tiene una capacidad arrendada entre 251 kW y 4 MW; y el servicio de colocación de hiperescala tiene una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El mercado de centros de datos opera sobre una base B2B. BFSI, gobierno, operadores de nube, medios y entretenimiento, comercio electrónico, telecomunicaciones y manufactura son los principales consumidores finales en el mercado estudiado. El alcance incluye únicamente a los operadores de servicios de colocación que atienden a la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de rack | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los racks del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de rack | Define la cantidad de energía consumida por el equipo y el servidor alojados en un rack. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación del enfriamiento y la energía. |

| Capacidad de carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red instalados en un rack. Se mide en megavatios (MW). |

| Tasa de absorción | Indica qué porcentaje de la capacidad del centro de datos ha sido arrendado. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de suelo elevado | Es un espacio elevado construido sobre el suelo. El espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, el enfriamiento y otros equipos del centro de datos. Este sistema contribuye a contar con una infraestructura adecuada de cableado y enfriamiento. Se mide en pies cuadrados/metros. |

| Acondicionador de aire para sala de computadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de racks. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Existen principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo frío | Es el pasillo en el que la parte frontal del rack da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte frontal de los racks y mantener la temperatura. |

| Pasillo caliente | Es el pasillo donde la parte trasera de los racks da al pasillo. Aquí, el calor disipado por los equipos del rack se dirige hacia la salida de ventilación del CRAC. |

| Carga crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Eficiencia en el uso de la energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo total de energía del centro de datos) / (Consumo total de energía de los equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añaden componentes adicionales (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de alimentación ininterrumpida (SAI) | Es un dispositivo conectado en serie con la fuente de alimentación de la red eléctrica, que almacena energía en baterías para que el suministro del SAI sea continuo para los equipos de TI incluso durante un corte de la red eléctrica. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se instalan en el centro de datos para garantizar un suministro de energía ininterrumpido y evitar tiempos de inactividad. Las instalaciones de centros de datos cuentan con generadores diésel y, habitualmente, se almacena diésel para 48 horas en la instalación para prevenir interrupciones. |

| N+1 | Denominado «necesidad más uno», indica la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando existe una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para alcanzar N+1. |

| 2N | Se refiere al diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Enfriamiento en fila | Es el sistema de diseño de enfriamiento instalado entre los racks de una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación de nivel determina la preparación de una instalación de centro de datos para mantener el funcionamiento del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando cuenta con un componente de energía no redundante (N) (SAI, generadores), componentes de enfriamiento y un sistema de distribución de energía (desde las redes eléctricas de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual inferior a 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando cuenta con componentes de energía y enfriamiento redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 22 horas. |

| Nivel 3 | Un centro de datos que cuenta con componentes de energía y enfriamiento redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo del enfriamiento). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual inferior a 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante a fallos. Un centro de datos de Nivel 4 cuenta con múltiples componentes de energía y enfriamiento redundantes e independientes, así como múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual inferior a 26,3 minutos. |

| Centro de datos pequeño | Un centro de datos que tiene un área de suelo inferior o igual a 5.000 pies cuadrados o en el que el número de racks que se pueden instalar es inferior o igual a 200 se clasifica como centro de datos pequeño. |

| Centro de datos mediano | Un centro de datos que tiene un área de suelo entre 5.001 y 20.000 pies cuadrados, o en el que el número de racks que se pueden instalar está entre 201 y 800, se clasifica como centro de datos mediano. |

| Centro de datos grande | Un centro de datos que tiene un área de suelo entre 20.001 y 75.000 pies cuadrados, o en el que el número de racks que se pueden instalar está entre 801 y 3.000, se clasifica como centro de datos grande. |

| Centro de datos masivo | Un centro de datos que tiene un área de suelo entre 75.001 y 225.000 pies cuadrados, o en el que el número de racks que se pueden instalar está entre 3.001 y 9.000, se clasifica como centro de datos masivo. |

| Centro de datos mega | Un centro de datos que tiene un área de suelo superior o igual a 225.001 pies cuadrados o en el que el número de racks que se pueden instalar es superior o igual a 9.001 se clasifica como centro de datos mega. |

| Colocación minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas (pymes). |

| Colocación mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son optados principalmente por empresas medianas y grandes. |

| Colocación de hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de plataformas de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de datos móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta y 5G es la más rápida. |

| Red de conectividad de fibra óptica | Es una red de cables de fibra óptica desplegada en todo el país, que conecta las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de datos por teléfono inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de datos de banda ancha | Es la velocidad de internet que se suministra a través de la conexión por cable fijo. Habitualmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de carbono | Es la medida del dióxido de carbono generado durante el funcionamiento habitual de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción