Tamaño y Participación del Mercado de Energía para Centros de Datos de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

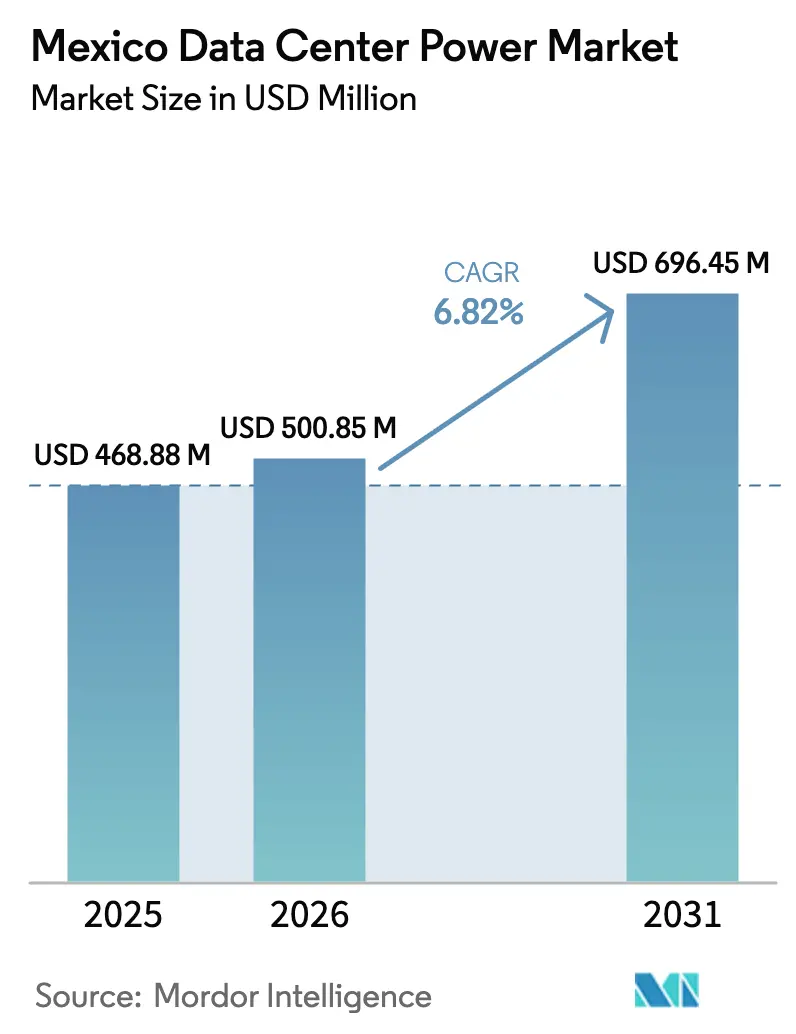

| Tamaño del mercado en el año base (2025) | 468.88 Millones de dólares |

| Tamaño del Mercado (2026) | 500.85 Millones de dólares |

| Tamaño del Mercado (2031) | 696.45 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de México por Mordor Intelligence

El tamaño del mercado de energía para centros de datos de México fue valorado en USD 468,88 millones en 2025 y se estima que crecerá desde USD 500,85 millones en 2026 hasta alcanzar USD 696,45 millones en 2031, a una CAGR del 6,82% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por la digitalización derivada del nearshoring, la rápida expansión de la nube a hiperescala y las crecientes cargas de trabajo de IA que incrementan la densidad de energía a nivel de bastidor. Los incentivos federales bajo el Plan México fomentan la entrada de capital en nuevos campus, mientras que los operadores adoptan tecnologías de UPS y PDU energéticamente eficientes para reducir los gastos operativos. Los acuerdos de compra de energía renovable (PPA) y el almacenamiento en baterías están ganando terreno a medida que las empresas se alinean con los objetivos de neutralidad de carbono para 2030. La inestabilidad de la red eléctrica sigue siendo el principal riesgo operativo, lo que impulsa diseños generalizados de redundancia N+1 y 2N y un cambio hacia certificaciones de Nivel IV en construcciones de misión crítica.

Conclusiones Clave del Informe

- Por componente, los sistemas UPS lideraron con una participación de ingresos del 35,62% en 2025; se prevé que las PDU se expandan a una CAGR del 7,75% hasta 2031.

- Por tipo de centro de datos, la colocación mantuvo el 44,72% de la participación del mercado de energía para centros de datos de México en 2025, mientras que los servicios en la nube/hiperescala avanzan a una CAGR del 9,12% hasta 2031.

- Por tamaño, las instalaciones grandes representaron el 45,85% del tamaño del mercado de energía para centros de datos de México en 2025; los centros mega crecen a una CAGR del 8,31% hasta 2031.

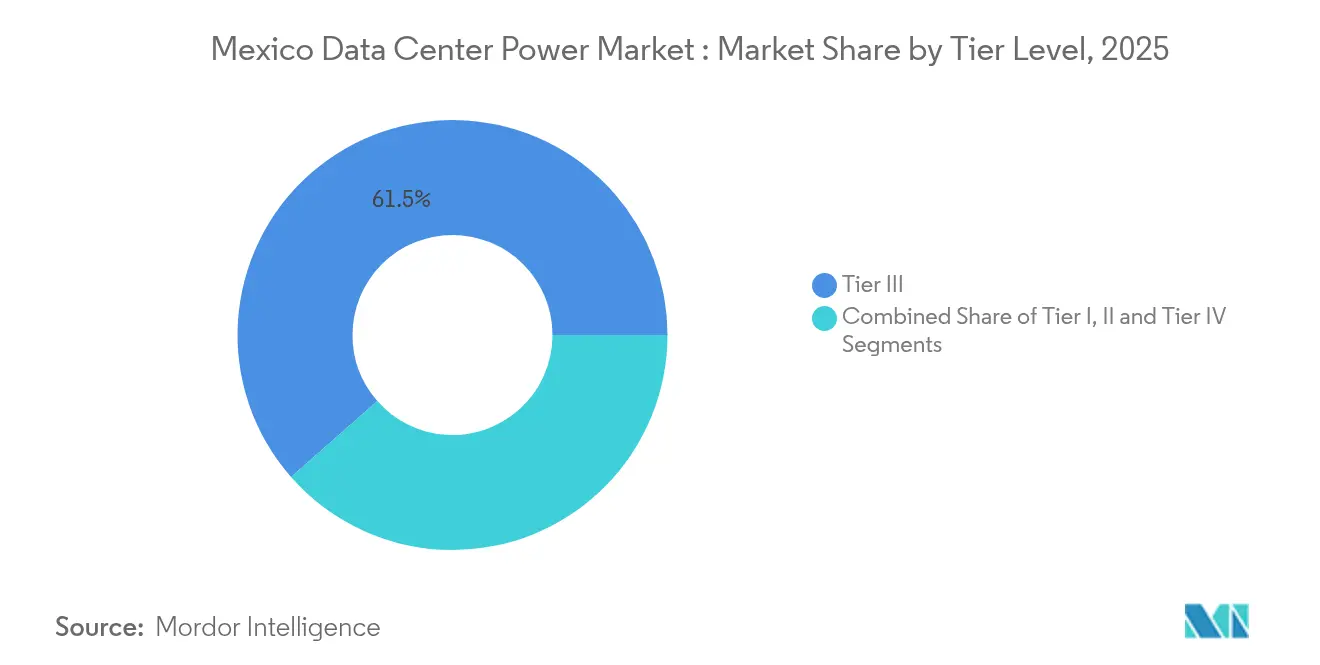

- Por nivel, los sitios de Nivel III capturaron el 61,48% de la participación de ingresos en 2025, mientras que las implementaciones de Nivel IV registran la CAGR más rápida del 9,02% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la construcción de hiperescala y nube | +2.1% | Nacional, con concentración en Querétaro, Ciudad de México | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética y reducción de gastos operativos | +1.3% | Nacional | Largo plazo (≥ 4 años) |

| Incentivos federales bajo la Agenda Digital de México | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Proliferación de centros de datos de borde impulsada por nearshoring en la frontera EE. UU.–México | +1.8% | Norte de México (Monterrey, Tijuana, Ciudad Juárez) | Corto plazo (≤ 2 años) |

| Disponibilidad excedente de PPA renovable para energía verde en centros de datos | +0.7% | Querétaro, Ciudad de México, Guadalajara | Largo plazo (≥ 4 años) |

| Despliegue de micro centros de datos de latencia ultrarrápida impulsados por 5G | +0.5% | Centros urbanos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Construcción de Hiperescala y Nube: Transformando el Panorama Digital de México

Los grandes proveedores de nube están poniendo en marcha campus de varios megavatios para atender la demanda regional de IA y SaaS. Microsoft lanzó su primera región de nube mexicana en 2024, mientras que AWS comprometió USD 5.000 millones para tres instalaciones en Querétaro antes de 2025. Estas construcciones por sí solas requieren más de 700 MW de energía contratada, presionando la red eléctrica y generando una fuerte demanda de equipos de conmutación de alta eficiencia y UPS modulares. Los proveedores se agrupan cerca de corredores de energía renovable para asegurar PPA a largo plazo y cumplir con los compromisos de sostenibilidad corporativa. La coordinación con las empresas de servicios públicos ahora influye más en la selección de sitios que la disponibilidad de fibra, redefiniendo el mapa competitivo del mercado de energía para centros de datos de México.

Mandatos de Eficiencia Energética y Reducción de Gastos Operativos: Impulsando la Innovación en la Gestión de Energía

La electricidad puede representar el 60% de los costos operativos de los centros de datos mexicanos. Por ello, los operadores priorizan rutas de energía de bajas pérdidas, UPS de iones de litio y rangos de temperatura más amplios. Equinix logró un PUE de 1,5 en varias instalaciones combinando flujo de aire avanzado, enfriamiento líquido y programas de gestión energética ISO 50001. La línea de UPS de ABB con eficiencia del 98% reduce las pérdidas de conversión, generando ahorros inmediatos y períodos de recuperación de la inversión más cortos. [1]ABB, "El Camino hacia Centros de Datos Energéticamente Eficientes," abb.comEstas medidas mejoran la competitividad a medida que los hiperescaladores comparan los costos locales con los de sus homólogos en EE. UU.

Incentivos Federales bajo la Agenda Digital de México: Catalizando la Inversión

El Plan México otorga deducciones fiscales del 41%–91% sobre activos fijos vinculados a la construcción de centros de datos, generación de energía e I+D tecnológico durante 2025–2026. [2]Covington & Burling, "El Plan México de la Presidenta Sheinbaum," cov.com El programa también apunta a un aumento de capacidad nacional de 22 GW, con prioridad para la energía solar y eólica. Estas medidas reducen el riesgo de proyectos a gran escala y aceleran los plazos, especialmente en ciudades de segundo nivel donde el terreno es abundante. Los inversores anticipan aprobaciones más rápidas bajo reglas de permisos simplificadas.

Proliferación de Centros de Datos de Borde Impulsada por Nearshoring en la Frontera EE. UU.–México: Redefiniendo la Conectividad Regional

Los fabricantes que se reubican desde Asia necesitan una latencia inferior a 5 ms para el control de producción y el análisis de la cadena de suministro. Las instalaciones de borde en Monterrey, Tijuana y Ciudad Juárez satisfacen esta necesidad, consumiendo típicamente menos de 1 MW pero exigiendo PDU a nivel de bastidor de alta eficiencia. El nuevo centro de interconexión transfronterizo de MDC Data Centers mejora la interconexión entre los operadores mexicanos y los IXP de EE. UU., subrayando la convergencia de los servicios de telecomunicaciones y cómputo. El crecimiento del borde diversifica el mercado de energía para centros de datos de México, mitigando la dependencia excesiva de los centros principales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de instalación y mantenimiento | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica que requiere costosa redundancia | -1.6% | Nacional, particularmente grave en los centros emergentes de centros de datos | Corto plazo (≤ 2 años) |

| Permisos prolongados en corredores de crecimiento industrial | -0.8% | Querétaro, Ciudad de México, Monterrey | Corto plazo (≤ 2 años) |

| Escasez de ingenieros certificados en energía para centros de datos | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación y Mantenimiento: Desafiando los Cálculos de Retorno sobre la Inversión

Construir una instalación de Nivel III en México tiene un costo promedio de USD 38 millones por MW, siendo la infraestructura de energía la mayor parte del costo.[3]Bank of America, "Industriales/Multi-Industria: Quién Construye el Centro de Datos," bankofamerica.com/ Los aranceles de importación sobre equipos de conmutación y baterías elevan aún más el gasto de capital. Los actores domésticos más pequeños tienen dificultades para acceder a financiamiento, consolidando el mercado en torno a multinacionales con abundante capital. Para gestionar el riesgo, los operadores prefieren construcciones modulares que alineen el gasto con el aumento gradual de la ocupación.

Inestabilidad de la Red Eléctrica que Requiere Costosa Redundancia: La Paradoja de la Energía

La red eléctrica nacional necesita una actualización estimada en USD 8.800 millones para dar soporte a 70 centros de datos planificados para 2029. Las frecuentes caídas de tensión obligan a los operadores a desplegar generadores y bancos de baterías con redundancia 2N, inflando tanto el gasto de capital como el operativo. La adopción de Aceite Vegetal Hidrotratado (HVO) en los generadores de respaldo reduce las emisiones, pero añade complejidad en la adquisición de combustible. Esta paradoja compensa la ventaja de costo de México en tarifas eléctricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas UPS Anclan la Confiabilidad e Impulsan la Innovación

Los sistemas UPS capturaron el 35,62% de los ingresos en 2025, subrayando su papel como principal defensa contra el suministro eléctrico inestable de México. La adopción de química de iones de litio reduce el espacio en planta y acorta los ciclos de renovación, apoyando las tendencias de densificación. Los UPS en modo híbrido con funciones de modo ecológico reducen las pérdidas de conversión en un 70% durante la operación normal, apoyando períodos de recuperación de la inversión inferiores a tres años. Los diseños modulares otorgan capacidad de intercambio en caliente, reduciendo el tiempo medio de reparación y, por tanto, reforzando el mercado de energía para centros de datos de México.

Las PDU registran la CAGR más rápida del 7,75% hasta 2031 a medida que las densidades a nivel de bastidor superan los 15 kW. Las PDU inteligentes con medición a nivel de toma permiten el equilibrio de carga impulsado por IA que reduce la energía desperdiciada. Los sensores ambientales integrados en las PDU alimentan suites holísticas de DCIM, impulsando el mantenimiento preventivo. La demanda de generadores persiste a pesar de las presiones de sostenibilidad; los fabricantes de equipos originales ahora incluyen paquetes de motores compatibles con HVO para mantener el cumplimiento de las normas de carbono emergentes. Los ingresos por servicios aumentan en paralelo, reflejando la escasez de ingenieros de energía certificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Centro de Datos: El Dominio de la Colocación se Encuentra con el Auge de la Hiperescala

Los proveedores de colocación poseían el 44,72% de la participación del mercado de energía para centros de datos de México en 2025, ofreciendo a las empresas una vía de bajo gasto de capital hacia una infraestructura conforme. Estos sitios promedian 8 kW por bastidor e integran salas de encuentro neutras para operadores que soportan accesos a la nube. A medida que las empresas repatrían cargas de trabajo críticas desde EE. UU., la demanda de cumplimiento normativo en el país y soberanía de datos fortalece las reservas de colocación.

Los operadores de hiperescala crecen a una CAGR del 9,12% desplegando campus de más de 20 MW con enfriamiento sin agua y subestaciones en el sitio. Su modelo de construcción orientado al núcleo acelera los volúmenes de componentes, beneficiando a los proveedores de equipos de conmutación y conductos de barras activos en la industria de energía para centros de datos de México. Los sitios empresariales y de borde siguen siendo relevantes para aplicaciones específicas sensibles a la latencia, como la manufactura inteligente, formando un ecosistema equilibrado que estabiliza la demanda nacional de equipos de energía.

Por Tamaño del Centro de Datos: Las Instalaciones Grandes Lideran, los Mega Sitios se Aceleran

Las instalaciones grandes de entre 5 MW y 10 MW mantuvieron el 45,85% de los ingresos en 2025. Logran economías de escala manteniendo manejables los costos de terreno e interconexión. Los operadores prefieren la topología N+1 en estos sitios, equilibrando el tiempo de actividad con un menor gasto en redundancia.

Las instalaciones mega, definidas en 30 MW y más, se expanden a una CAGR del 8,31%. El campus de 300 MW de ODATA ejemplifica este salto, con rutas eléctricas 2N+1 y bloques escalables energizados en fases de 50 MW. A medida que los clústeres de entrenamiento de IA demandan energía contigua, los diseños mega incorporan transformadores de mayor capacidad y UPS de media tensión, alterando el panorama de la cadena de suministro del tamaño del mercado de energía para centros de datos de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel: El Nivel III como Línea Base, el Nivel IV Gana Terreno Estratégico

Los sitios de Nivel III generaron el 61,48% de los ingresos de 2025 debido a su equilibrio entre costo y tiempo de actividad y una disponibilidad del 99,982%. Estas instalaciones se basan en arquitectura N+1, proporcionando mantenibilidad concurrente atractiva para cargas de trabajo de finanzas y comercio electrónico. El Nivel IV crece más rápido a una CAGR del 9,02% para atender los mandatos de tolerancia a fallos de fintech, salud y gobierno. La construcción de 6 MW de HostDime en Guadalajara utiliza rutas eléctricas 2N+1 y distribución redundante aislada, reflejando un giro de toda la industria hacia diseños sin punto único de fallo. El gasto adicional en Nivel IV fomenta asociaciones estratégicas de colocación donde el costo se comparte entre los inquilinos ancla.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La Ciudad de México mantiene su relevancia debido a su concentración de servicios financieros y públicos. El complejo de Nivel IV de Claro Triara ilustra las mejores prácticas de redundancia, combinando alimentaciones duales con generadores diésel-HVO para mantener un tiempo de actividad del 99,995%. La densidad urbana limita las nuevas construcciones, por lo que la modernización de instalaciones existentes domina los patrones de inversión, enfatizando PDU de mayor eficiencia y análisis predictivo.

Las ciudades fronterizas del norte, Monterrey, Tijuana y Ciudad Juárez, se benefician del nearshoring y la demanda de latencia inferior a 10 ms hacia puntos de acceso en EE. UU. El sitio de USD 80 millones de Scala Data Centers en Tepotzotlán (5 MW ampliable a 7,9 MW) muestra el impulso de este mercado secundario. La variabilidad en la estabilidad de la red lleva a los operadores a preferir salas de energía modulares en contenedores que pueden reubicarse si la expansión de los servicios públicos se retrasa.

Panorama Competitivo

Los grandes proveedores globales de energía ABB, Schneider Electric, Vertiv, Eaton dominan el suministro, ofreciendo cada uno portafolios de UPS, conductos de barras y DCIM adaptados al entorno de alta temperatura y alta altitud de México. La alianza de Siemens Energy con Eaton en 2025 subraya la tendencia hacia soluciones verticalmente integradas que abarcan desde la generación hasta la distribución en el bastidor.

Los integradores de sistemas regionales llenan las brechas de servicio con mantenimiento 24/7 y depósitos de repuestos de respuesta rápida, críticos en ciudades secundarias donde la presencia de los fabricantes de equipos originales sigue siendo escasa. Los despliegues de borde abren espacio en blanco para proveedores de nicho de módulos de energía listos para usar y gabinetes de baterías de iones de litio optimizados para micro sitios de 1 MW. Los mandatos de energía renovable impulsan la innovación en UPS interactivos con la red y generadores preparados para hidrógeno, diferenciando a los proveedores en las licitaciones de contratos.

Líderes de la Industria de Energía para Centros de Datos de México

ABB Ltd.

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ODATA inauguró un campus de USD 3.000 millones y 400 MW en Querétaro, energizando 200 MW durante la fase 1.

- Mayo 2025: Siemens Energy y Eaton se asociaron para co-diseñar cadenas de energía compatibles con energías renovables para los centros de datos mexicanos.

- Febrero 2025: Alibaba Cloud abrió una nueva región de nube en México, intensificando la competencia en hiperescala.

- Enero 2025: El Plan México introdujo deducciones fiscales de hasta el 91% para activos fijos de centros de datos, junto con un compromiso de expansión de generación de 22 GW.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de energía para centros de datos de México como toda la infraestructura eléctrica en sitio, los sistemas de alimentación ininterrumpida, las unidades de distribución de energía, los equipos de conmutación, los interruptores de transferencia, los generadores y los servicios asociados instalados para suministrar electricidad continua y redundante a los bastidores de TI alojados en instalaciones de uso específico o de colocación en todo el país.

Exclusiones del Alcance: Las ventas de electricidad de la red y los sistemas de construcción no eléctricos, como los enfriadores y las unidades de enfriamiento de pasillos/filas, quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas UPS

- Generadores

- Generadores Diésel

- Generadores a Gas

- Generadores de Celda de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centros de Datos Empresariales y de Borde

- Por Tamaño del Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Tamaño Grande

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de diseño de instalaciones, responsables de adquisiciones de colocación y planificadores de servicios públicos en Querétaro, Monterrey y Ciudad de México. Las discusiones validaron los plazos de entrega reales para conjuntos de generadores, las bandas de precio típicas de UPS por kVA y la adopción prevista de arquitecturas de Nivel IV, llenando las brechas de datos dejadas por fuentes secundarias.

Investigación Documental

Comenzamos con revisiones de regulaciones comerciales de la Comisión Reguladora de Energía de México y la Secretaría de Energía, seguidas de datos de importación aduanera que detallan los envíos de módulos UPS superiores a 20 kVA. Los documentos técnicos de la industria del Uptime Institute, las estadísticas de la Agencia Internacional de Energía y los registros de inversión en la BMV para proveedores de equipos de energía cotizados proporcionaron volumen de referencia, precios y tendencias de puesta en marcha. Información adicional provino de fuentes de primer nivel como las tablas de intensidad energética de la OCDE, los registros de proyectos de centros de datos publicados por el gobierno local de Querétaro y los archivos de noticias consultados a través de Dow Jones Factiva. Estas fuentes ilustran las canalizaciones de capacidad, las preferencias de redundancia y los precios de venta promedio. La lista es indicativa; muchas otras referencias públicas y de pago informaron la fase documental.

Los resúmenes de patentes extraídos a través de Questel nos ayudaron a rastrear las nuevas químicas de UPS de iones de litio, mientras que los estados financieros de D&B Hoovers verificaron las divisiones de ingresos de los fabricantes de equipos originales que operan en México. Dicha triangulación señala los cambios tecnológicos que influyen en nuestras perspectivas de combinación de componentes.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con la carga de TI instalada y planificada (MW) publicada por las autoridades estatales, que convertimos en gasto en infraestructura de energía utilizando coeficientes de penetración para UPS, PDU y generadores. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y cálculos de precio de venta promedio por volumen muestreados. Los impulsores clave modelados incluyen la densidad de bastidores de hiperescala, los índices de estabilidad de la red, el precio promedio del diésel, la demanda de servidores impulsada por el nearshoring y las tasas de transición de Nivel. Los pronósticos emplean regresión multivariante con análisis de escenarios para capturar variaciones en la política energética federal y los costos de integración de energías renovables. Donde las estimaciones de abajo hacia arriba mostraron brechas, interpolamos utilizando puntos de referencia regionales ponderados antes de reconciliar con el modelo maestro.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a los valores históricos de importación y las divulgaciones trimestrales de los fabricantes de equipos originales; las anomalías desencadenan una segunda revisión por parte de un analista. Los informes se actualizan cada año, con revisiones intermedias cuando eventos materiales, como cambios en las tarifas de la CFE, modifican los supuestos. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por Qué la Línea Base del Mercado de Energía para Centros de Datos de México de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas difieren en el alcance de los componentes, los niveles de redundancia considerados y la frecuencia de actualización.

Nuestra disciplinada selección de variables y el ciclo de actualización anual mantienen la línea base firmemente anclada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 468,88 millones (2025) | ||

| USD 437 millones (2024) | Consultora Global A | Excluye sitios de Nivel IV; aplica precios de venta promedio regionales que ignoran la depreciación del peso |

| USD 167,9 millones (2024) | Revista Especializada B | Contabiliza solo los ingresos por soluciones, omite los servicios y los equipos de conmutación de media tensión |

Estas comparaciones muestran que la división equilibrada de Mordor entre ingresos por componentes y servicios, los precios ajustados al peso y la inclusión de despliegues de Nivel IV preparados para el futuro producen una línea base confiable y transparente que los tomadores de decisiones pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de energía para centros de datos de México?

El mercado está valorado en USD 500,85 millones en 2026 y se prevé que alcance USD 696,45 millones en 2031

¿Qué categoría de componentes lidera el gasto en los centros de datos mexicanos?

Los sistemas UPS representan el 35,62% de los ingresos de 2025, reflejando su papel central en la protección de las operaciones frente a la inestabilidad de la red eléctrica.

¿Cómo apoyan los incentivos federales las nuevas construcciones de centros de datos?

El Plan México ofrece deducciones fiscales del 41%–91% sobre activos calificados y apunta a un aumento de 22 GW en la capacidad de generación, reduciendo los períodos de recuperación de la inversión en los proyectos.

¿Qué estrategias utilizan los operadores para hacer frente a la inestabilidad de la red eléctrica?

Las empresas despliegan redundancia N+1 o 2N, integran almacenamiento en baterías y adoptan generadores compatibles con HVO para garantizar el suministro continuo de energía.

Última actualización de la página el: