Tamaño y Participación del Mercado de Propulsión Espacial de América del Norte

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 146.6 Mil millones de dólares |

| Tamaño del Mercado (2030) | 207.8 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Propulsión Espacial de América del Norte por Mordor Intelligence

El tamaño del Mercado de Propulsión Espacial de América del Norte se estima en 146,6 mil millones de USD en 2025, y se espera que alcance los 207,8 mil millones de USD para 2030, creciendo a una CAGR del 7,22% durante el período de pronóstico (2025-2030).

La industria de propulsión espacial de América del Norte está experimentando una transformación sin precedentes impulsada por una mayor participación del sector privado y la innovación tecnológica. La sustancial asignación presupuestaria de la NASA de USD 26 mil millones en 2023, que representa un aumento del 5,6% respecto al año anterior, demuestra el sólido compromiso del gobierno con la exploración y el desarrollo espacial. Esta inversión ha catalizado el desarrollo de tecnologías avanzadas de propulsión de naves espaciales, particularmente en sistemas de propulsión eléctrica y sistemas de propulsión de plasma. La aparición de empresas espaciales comerciales ha fomentado un entorno competitivo, lo que ha llevado a reducciones de costos y una mayor eficiencia en los servicios de lanzamiento. Las empresas privadas colaboran cada vez más con agencias gubernamentales para desarrollar soluciones de propulsión innovadoras, como lo ejemplifica la distribución de USD 333 millones en subvenciones de investigación por parte de la NASA en febrero de 2023.

La industria ha sido testigo de avances significativos en tecnología de propulsión, particularmente en sistemas de propulsión eléctrica y soluciones sostenibles. Los sistemas de propulsión eléctrica, incluidos los propulsores de iones y los propulsores de efecto Hall, han ganado prominencia debido a su eficiencia superior y mayor vida útil operativa. Estos sistemas se adoptan cada vez más tanto para misiones espaciales comerciales como gubernamentales, que van desde operaciones de satélites hasta la exploración del espacio profundo. En diciembre de 2023, la NASA otorgó a Blue Origin un contrato de Servicios de Lanzamiento II para lanzamientos de satélites planetarios, de observación de la Tierra y científicos, destacando el creciente énfasis en soluciones de propulsión versátiles. La industria también está experimentando un cambio hacia tecnologías de propulsión ecológicas, con empresas como Thales Alenia Space asegurando contratos para el desarrollo de sistemas de propulsión innovadores.

La industria de satélites continúa impulsando el crecimiento del mercado, con una demanda creciente de sistemas avanzados de propulsión de satélites tanto para satélites grandes como pequeños. Durante el período 2017-2022, América del Norte fue testigo del lanzamiento exitoso de más de 4.300 satélites, lo que demuestra un sólido crecimiento en el despliegue de satélites. Esta tendencia está destinada a continuar, como lo evidencia la aprobación de la FCC a SpaceX en diciembre de 2022 para lanzar 7.500 satélites como parte de su constelación Starlink. La creciente adopción de satélites pequeños y CubeSats ha estimulado la innovación en sistemas de propulsión en miniatura, lo que ha llevado al desarrollo de soluciones más eficientes y rentables para maniobras orbitales y mantenimiento de estación.

El mercado se caracteriza por colaboraciones estratégicas y asociaciones tecnológicas entre actores establecidos y empresas emergentes. Las principales agencias espaciales están invirtiendo activamente en empresas emergentes para desarrollar sistemas de propulsión avanzados para satélites pequeños, fomentando la innovación en la industria. En febrero de 2023, Thales Alenia Space aseguró un contrato con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar sistemas de propulsión eléctrica integrados, lo que demuestra el alcance internacional de las capacidades de propulsión espacial de América del Norte. Estas asociaciones están impulsando el desarrollo de tecnologías de propulsión de próxima generación, incluidos sistemas impulsados por agua y soluciones avanzadas de propulsión eléctrica, posicionando a América del Norte como líder mundial en innovación de propulsión espacial.

Tendencias e Información del Mercado de Propulsión Espacial de América del Norte

Oportunidades de inversión en el mercado de propulsión espacial de América del Norte

- Las inversiones en programas espaciales están impulsando innovaciones tecnológicas y fomentando el floreciente mercado de propulsión de satélites. Las iniciativas de I+D asociadas con los programas espaciales conducen a la creación de nuevos sistemas de propulsión, que ofrecen mayor eficiencia y una vida útil operativa más larga. Estos sistemas de propulsión desempeñan un papel crucial en la maniobra de naves espaciales, el mantenimiento de órbitas y la longevidad de las misiones. El gobierno de la región y el sector privado han dedicado fondos para la investigación y la innovación en el sector espacial en términos de subvenciones. En América del Norte, el gasto gubernamental en programas espaciales alcanzó un récord de aproximadamente USD 24,8 mil millones en 2022. Por ejemplo, en febrero de 2023, la NASA distribuyó USD 333 millones en subvenciones de investigación. Además, en 2022, el gobierno de los Estados Unidos gastó casi USD 62 mil millones en sus programas espaciales, convirtiéndose en el mayor gastador del mundo en el sector espacial. Aparte de los Estados Unidos, el presupuesto de la Agencia Espacial Canadiense es modesto, y el gasto presupuestario estimado para 2022-23 es de USD 329 millones. En términos de fondos asignados a la NASA en el resumen de solicitud de presupuesto del presidente para el año fiscal 2022-2027, se espera que la NASA reciba USD 45 millones para el desarrollo de energía espacial y propulsión nuclear.

- Se espera que la NASA reciba USD 98 millones para desarrollar propulsión eléctrica solar (SEP). En marzo de 2021, la NASA, Maxar Technologies y Busek Co. completaron con éxito una prueba del subsistema de propulsión eléctrica solar de 6 kilovatios (kW) destinado al PPE. Se anticipaba que el proyecto de Propulsión Eléctrica Solar recibiría el primer propulsor de calificación de Aerojet Rocketdyne a principios del primer trimestre del año fiscal 2023. El gobierno asignó fondos de USD 110 millones para el desarrollo de sistemas de propulsión térmica nuclear.

Análisis de Segmento: Tecnología de Propulsión

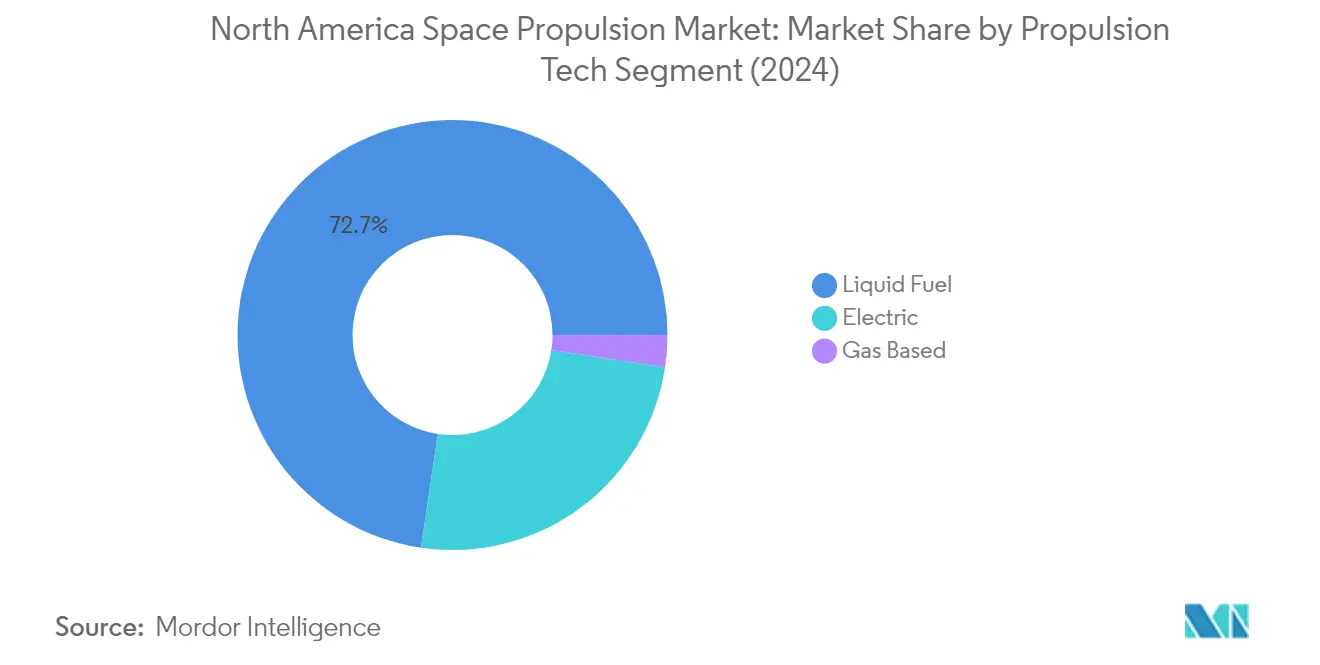

Segmento de Combustible Líquido en el Mercado de Propulsión Espacial de América del Norte

El segmento de motores de cohetes de combustible líquido domina el mercado de propulsión espacial de América del Norte, con una participación de mercado de aproximadamente el 73% en 2024. Esta significativa posición en el mercado está impulsada principalmente por las características superiores de eficiencia, controlabilidad y fiabilidad del segmento, que lo convierten en una opción ideal para diversas misiones espaciales. Los sistemas de propulsión líquida ofrecen impulsos específicos más altos en comparación con otras tecnologías de propulsión, lo que resulta en una mayor eficiencia y una vida útil más larga para los satélites. La capacidad de controlar con precisión los niveles de empuje y regular los motores permite maniobras optimizadas y un uso eficiente del combustible, lo que permite duraciones de misión extendidas y ajustes orbitales. Las principales agencias espaciales y empresas privadas continúan invirtiendo fuertemente en tecnología de motores de cohetes de combustible líquido, particularmente para aplicaciones en varias clases de órbita, incluidas la órbita geoestacionaria, la órbita terrestre baja, la órbita polar y la órbita heliosíncrona.

Segmento a Base de Gas en el Mercado de Propulsión Espacial de América del Norte

Se proyecta que el segmento de propulsión a base de gas experimente el crecimiento más rápido en el mercado de propulsión espacial de América del Norte, con una CAGR estimada de aproximadamente el 12% durante 2024-2029. Este crecimiento está impulsado principalmente por la creciente adopción de satélites pequeños, particularmente CubeSats, donde los propulsores de gas frío eliminan la necesidad de sistemas complejos de gestión del calor. La expansión del segmento está respaldada además por la eficiencia y fiabilidad probadas de la tecnología para permitir movimientos en diversas aplicaciones espaciales. Los sistemas de propulsión a base de gas son particularmente favorecidos cuando se requiere un empuje fuerte o maniobras rápidas, lo que los convierte en la opción preferida para muchas misiones espaciales donde su capacidad de impulso total cumple con los requisitos de la misión. La compatibilidad de la tecnología con las limitaciones de volumen y peso de los nanosatélites y CubeSats continúa impulsando la innovación y la adopción en el mercado.

Segmento Eléctrico en el Mercado de Propulsión Espacial de América del Norte

El segmento de propulsión eléctrica representa una porción significativa del mercado, ofreciendo ventajas únicas en términos de lograr empuje a altas velocidades de escape mientras se reducen los requisitos de propelente en comparación con los métodos convencionales. Esta tecnología ha ganado considerable tracción tanto en misiones espaciales comerciales como gubernamentales, particularmente para operaciones de satélites y exploración del espacio profundo. El crecimiento del segmento está respaldado por los desarrollos en curso en tecnología de manejo de energía y sistemas de propulsores de efecto Hall de alto rendimiento, especialmente para naves espaciales más pequeñas. La adopción de la propulsión eléctrica se ha acelerado aún más por el surgimiento de iniciativas de emisiones verdes y el creciente enfoque en tecnologías de propulsión ecológicas en la región.

Análisis de Segmento Geográfico del Mercado de Propulsión Espacial de América del Norte

Mercado de Propulsión Espacial en los Estados Unidos

Los Estados Unidos dominan el mercado de propulsión espacial de América del Norte, con aproximadamente el 100% de la participación total del mercado en 2024. La posición de liderazgo del país está impulsada por inversiones significativas en misiones de transporte espacial realizadas por la NASA y el aumento de lanzamientos de satélites por parte del Departamento de Defensa de los Estados Unidos. La demanda de sistemas de propulsión de naves espaciales está particularmente impulsada por el lanzamiento de constelaciones de satélites en masa al espacio, con empresas como SpaceX liderando desarrollos innovadores en el campo. La creciente demanda de satélites pequeños, incluidos CubeSats y nanosatélites, ha catalizado el desarrollo de dispositivos propulsores en miniatura que son compactos, ligeros y rentables, manteniendo al mismo tiempo capacidades de empuje suficientes para maniobras orbitales y mantenimiento de estación. La sólida infraestructura espacial del país y la fuerte presencia de los principales actores del mercado han creado un entorno propicio para los avances tecnológicos en sistemas de propulsión. La continua inversión de la NASA en empresas emergentes para desarrollar sistemas de propulsión avanzados para satélites pequeños fortalece aún más la trayectoria de crecimiento del mercado. La integración de tecnologías avanzadas y el enfoque en el desarrollo de soluciones de propulsión sostenibles han posicionado a los Estados Unidos como líder mundial en innovación de propulsión espacial.

Mercado de Propulsión Espacial en Canadá

El mercado de propulsión espacial de Canadá está experimentando un crecimiento constante, con una CAGR proyectada de aproximadamente el 5% de 2024 a 2029. El país ha demostrado un fuerte compromiso con el avance de sus capacidades satelitales a través de inversiones estratégicas y asociaciones con empresas espaciales privadas. El enfoque del gobierno canadiense en la expansión del equipo de red de vehículos y la habilitación de la conectividad con vehículos desplegados y cuarteles generales ha creado nuevas oportunidades en el sector de propulsión de satélites. La industria espacial del país se beneficia de iniciativas de colaboración entre la Agencia Espacial Canadiense (CSA) y empresas privadas, fomentando la innovación en tecnologías de propulsión. El énfasis de Canadá en el desarrollo de sistemas de propulsión eléctrica de alta potencia a través de subvenciones de investigación y programas de financiación ha atraído asociaciones internacionales y colaboraciones tecnológicas. El ambicioso plan del gobierno para la cobertura nacional de internet de alta velocidad para 2030 ha creado un impulso adicional para los lanzamientos y operaciones de satélites. La integración de tecnologías de propulsión avanzadas en los satélites canadienses ha posicionado al país como un actor emergente en el mercado global de propulsión espacial. El enfoque en el desarrollo de soluciones de propulsión ecológicas se alinea con el compromiso de Canadá con la exploración espacial sostenible.

Panorama Competitivo

Principales Empresas en el Mercado de Propulsión Espacial de América del Norte

El mercado de propulsión espacial de América del Norte se caracteriza por un avance tecnológico e innovación significativos entre actores clave como Moog Inc., Ariane Group, Busek Co., SpaceX y Blue Origin. Las empresas están invirtiendo fuertemente en investigación y desarrollo para crear sistemas de propulsión de naves espaciales más eficientes y sostenibles, con un enfoque particular en las tecnologías de propulsión eléctrica y los vehículos de lanzamiento reutilizables. Las asociaciones estratégicas y las colaboraciones con agencias espaciales y otros actores de la industria se han vuelto cada vez más comunes para compartir experiencia y recursos. Los líderes del mercado están expandiendo sus capacidades e instalaciones de fabricación para satisfacer la creciente demanda, particularmente en los Estados Unidos. La innovación de productos se centra en el desarrollo de soluciones de propulsión avanzadas tanto para naves espaciales grandes como para satélites pequeños, con énfasis en mejorar el impulso específico, el control de empuje y la vida útil operativa. Las empresas también están siguiendo estrategias de integración vertical para mantener un mejor control sobre sus cadenas de suministro y reducir los costos operativos.

Mercado Consolidado con Fuertes Barreras Técnicas

El mercado de propulsión espacial de América del Norte exhibe una estructura altamente consolidada dominada por conglomerados aeroespaciales establecidos y fabricantes especializados de sistemas de propulsión. Las altas barreras de entrada del mercado se derivan de los sustanciales requisitos de capital, la compleja experiencia tecnológica y las estrictas necesidades de cumplimiento normativo. Los principales actores aprovechan su amplia experiencia, las relaciones establecidas con las agencias espaciales y las amplias capacidades de investigación para mantener sus posiciones en el mercado. La industria se caracteriza por contratos a largo plazo y asociaciones estratégicas, particularmente con agencias espaciales gubernamentales y departamentos de defensa, lo que crea flujos de ingresos estables para los actores establecidos.

El mercado muestra una actividad limitada de fusiones y adquisiciones, con empresas que se centran más en el crecimiento orgánico y las asociaciones estratégicas que en la consolidación. Esta tendencia está impulsada por la naturaleza especializada de las tecnologías de propulsión orbital y la importancia de mantener la independencia tecnológica. Los actores locales, particularmente en los Estados Unidos, se benefician del apoyo gubernamental y la preferencia por los proveedores nacionales en los programas espaciales estratégicos. La presencia tanto de gigantes aeroespaciales tradicionales como de nuevas empresas espaciales innovadoras crea un entorno competitivo dinámico donde la experiencia técnica y las capacidades de innovación son diferenciadores clave.

La Innovación y la Adaptabilidad Impulsan el Éxito Futuro

El éxito en el mercado de transporte espacial de América del Norte depende cada vez más de la capacidad de las empresas para desarrollar soluciones de propulsión rentables y eficientes, manteniendo al mismo tiempo altos estándares de fiabilidad. Los actores del mercado deben invertir en tecnologías de próxima generación como los sistemas de propulsión eléctrica y las alternativas de combustible sostenibles para satisfacer los requisitos cambiantes de los clientes. Construir relaciones sólidas con clientes clave, particularmente agencias espaciales gubernamentales y operadores de satélites comerciales, sigue siendo crucial para el éxito a largo plazo. Las empresas deben mantener capacidades de fabricación flexibles para abordar tanto las misiones a gran escala como el creciente mercado de satélites pequeños.

Los futuros líderes del mercado deberán demostrar experiencia en múltiples tecnologías de propulsión mientras mantienen la competitividad en costos. La capacidad de adaptarse rápidamente a las cambiantes demandas del mercado y los requisitos regulatorios, particularmente en lo que respecta a la sostenibilidad ambiental y la mitigación de desechos espaciales, será crucial. Las empresas también deben centrarse en desarrollar ofertas de servicios integrales, incluidas capacidades de soporte y mantenimiento posteriores al lanzamiento. El éxito dependerá de mantener sólidas capacidades de investigación y desarrollo mientras se construyen redes eficientes de cadena de suministro para garantizar un abastecimiento fiable de componentes. La creciente comercialización de las actividades espaciales presenta oportunidades para las empresas que pueden equilibrar la innovación con la eficiencia operativa.

Líderes de la Industria de Propulsión Espacial de América del Norte

Ariane Group

Busek Co. Inc.

Moog Inc.

Northrop Grumman Corporation

Safran SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2023: La NASA otorgó a Blue Origin un contrato de Cantidad Indefinida de Entrega Indefinida (IDIQ) de Servicios de Lanzamiento II de la NASA para lanzar satélites planetarios, de observación de la Tierra, de exploración y científicos para la agencia a bordo del New Glenn, el vehículo de lanzamiento orbital reutilizable de Blue Origin.

- Febrero de 2023: El Programa de Servicios de Lanzamiento (LSP) de la NASA otorgó a Blue Origin el contrato de Exploradores de Escape y Aceleración y Dinámica de Plasma (ESCAPADE). En virtud del contrato, Blue Origin proporcionará su tecnología reutilizable New Glenn para la misión.

- Febrero de 2023: Thales Alenia Space ha contratado con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar la propulsión eléctrica integrada en su satélite GEO-KOMPSAT-3 (GK3).

Alcance del Informe del Mercado de Propulsión Espacial de América del Norte

Eléctrica, a Base de Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Canadá, Estados Unidos están cubiertos como segmentos por País.| Eléctrica |

| A Base de Gas |

| Combustible Líquido |

| Canadá |

| Estados Unidos |

| Tecnología de Propulsión | Eléctrica |

| A Base de Gas | |

| Combustible Líquido | |

| País | Canadá |

| Estados Unidos |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicaciones, observación de la Tierra, observación espacial, navegación y otros. Los propósitos enumerados son los autoinformados por el operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo de Despegue del Vehículo de Lanzamiento - El peso máximo de despegue del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y las órbitas de satélites con excentricidad de 0,14 y superior se categorizan como elípticas.

- Tecnología de propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y a base de gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y a base de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se encuentran por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida (VTM) como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El sistema de identificación automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se utiliza para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El vehículo de lanzamiento reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.