Tamaño y Participación del Mercado de Minería Espacial y Robots

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.89% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Minería Espacial y Robots por Mordor Intelligence

El tamaño del Mercado de Minería Espacial y Robots se estima en 2,47 mil millones de USD en 2025, y se espera que alcance 4,34 mil millones de USD en 2030, creciendo a una CAGR del 11,89% durante el período de pronóstico (2025-2030).

La industria de minería espacial y robótica espacial está experimentando un crecimiento sin precedentes impulsado por el aumento de las inversiones gubernamentales y los avances tecnológicos en robótica e inteligencia artificial. Las agencias espaciales gubernamentales de todo el mundo están demostrando un fuerte compromiso a través de asignaciones presupuestarias sustanciales, con Japón asignando más de USD 1.400 millones en 2022 para programas de desarrollo espacial, incluido el cohete H3 y el Satélite de Prueba de Ingeniería-9. La Agencia Espacial Europea (ESA) ha solicitado EUR 18.500 millones para 2023-2025 a sus 22 naciones miembros, destacando el creciente énfasis en la tecnología de exploración espacial y la utilización de recursos. Este aumento en el financiamiento gubernamental se complementa con inversiones del sector privado, como lo ejemplifica la exitosa ronda de financiamiento de extensión de Serie B de GITAI de aproximadamente USD 30 millones en 2023, destinada a acelerar el desarrollo de tecnología de robótica espacial.

La industria está siendo testigo de importantes avances tecnológicos en sistemas autónomos y capacidades robóticas diseñadas específicamente para entornos espaciales extremos. Las empresas de robótica avanzada están desarrollando sistemas sofisticados capaces de realizar tareas complejas como el ensamblaje en órbita, el mantenimiento de satélites y la extracción de recursos. Estos desarrollos son particularmente evidentes en la exitosa demostración de actividades de Ensamblaje, Fabricación y Servicio en Órbita (ISAM) por parte de GITAI en un entorno espacial simulado, mostrando el potencial de las plataformas de fabricación y ensamblaje robótico autónomo. La integración de la inteligencia artificial y los algoritmos de aprendizaje automático ha mejorado la capacidad de los robots espaciales para operar con mayor precisión y autonomía en condiciones adversas.

La colaboración internacional y los marcos regulatorios están evolucionando para apoyar el creciente sector de minería espacial y robótica. La implementación por parte de Japón de leyes dedicadas a la exploración y explotación de recursos espaciales en 2021 marcó un hito significativo, uniéndose a los Estados Unidos, Luxemburgo y los Emiratos Árabes Unidos en la creación de entornos regulatorios favorables. El desarrollo por parte de la Agencia Espacial Europea del Brazo Robótico Europeo, que involucra a un consorcio de 22 empresas europeas de siete países, demuestra el creciente énfasis en la cooperación internacional para el avance de las capacidades de robótica espacial. Estos esfuerzos colaborativos son esenciales para abordar los desafíos técnicos y establecer protocolos estandarizados para la utilización de recursos espaciales.

La industria está siendo testigo de un cambio de paradigma hacia la tecnología de exploración espacial sostenible y la utilización de recursos. La misión DART de la NASA demostró con éxito capacidades de deflexión de asteroides, destacando la creciente preparación tecnológica para la minería de asteroides y la posible extracción de recursos. Las empresas privadas y las agencias espaciales se están enfocando cada vez más en desarrollar sistemas robóticos reutilizables y prácticas de minería sostenibles para minimizar los desechos espaciales y garantizar la viabilidad a largo plazo de las operaciones espaciales. Este énfasis en la sostenibilidad está impulsando la innovación en el diseño robótico, con empresas que desarrollan robots multipropósito capaces de realizar diversas tareas, desde la exploración y la minería hasta el mantenimiento y el ensamblaje, maximizando la eficiencia mientras se minimiza el impacto ambiental en el espacio.

Tendencias e Información del Mercado Global de Minería Espacial y Robots

Los nanosatélites y minisatélites están preparados para crear demanda en el mercado

- La clasificación de las naves espaciales por masa es una de las principales métricas para determinar el tamaño del vehículo de lanzamiento y el costo de lanzar satélites a la órbita. En América del Norte, durante 2017-2022, alrededor de 45 o más satélites grandes lanzados eran propiedad de organizaciones norteamericanas. Las organizaciones norteamericanas operaron más de 80 satélites de tamaño mediano lanzados, y alrededor de 2.900 o más satélites pequeños fueron fabricados y lanzados en esta región.

- Europa ha sido testigo de un crecimiento significativo en los últimos años, impulsado principalmente por la creciente demanda de diferentes masas de satélites. La masa del satélite es uno de los factores más críticos que influyen en el mercado europeo de fabricación de satélites. Esto se debe a que los diferentes tipos de satélites requieren diferentes masas, lo que, a su vez, afecta al mercado de vehículos de lanzamiento. Por ejemplo, durante 2017-2022, se lanzaron un total de 571 satélites en la región. De estos 571 satélites, los minisatélites representaron la mayor parte de las participaciones, con 452 satélites lanzados a la órbita, seguidos de 45 nanosatélites, 37 satélites grandes, 30 satélites de tamaño mediano y siete microsatélites.

- La fabricación de satélites se ha convertido en una industria cada vez más importante en la región de Asia-Pacífico en los últimos años, impulsada por la necesidad de satisfacer la creciente demanda de capacidades satelitales avanzadas. El rango de masa de satélites que se fabrica en la región de Asia-Pacífico varía significativamente, y esto tiene un impacto significativo en el crecimiento del mercado. Por ejemplo, durante 2017-2022, se lanzaron un total de 470 satélites en la región. De estos 470 satélites, los satélites medianos representaron la mayor parte de las participaciones, con 152 satélites lanzados a la órbita, seguidos de 132 microsatélites, 78 satélites grandes, 66 nanosatélites y 42 minisatélites.

-by-region,-Number-of-Satellites-Launched,-Global,-2017---2022.svg)

El creciente desarrollo en todo tipo de satélites y el mayor uso para diversas aplicaciones está impulsando el gasto en programas espaciales en todo el mundo

- El gasto gubernamental global en programas espaciales alcanzó un récord de aproximadamente USD 103 mil millones en 2021. En la región de América del Norte, que es el epicentro de la innovación e investigación espacial, con la presencia de la agencia espacial más grande del mundo, la NASA. GITAI, la empresa líder mundial en robótica espacial, completó una ronda de financiamiento de extensión de Serie B por un total de JPY 4 mil millones (aproximadamente USD 30 millones) para acelerar y expandir su desarrollo empresarial y tecnológico en los Estados Unidos.

- Los países europeos también están reconociendo la importancia de diversas inversiones en el dominio espacial. Están aumentando su gasto en actividades e innovación espacial para mantenerse competitivos e innovadores en la industria espacial global. La Agencia Espacial Europea (ESA) está solicitando a sus 22 naciones que respalden un presupuesto de EUR 18.500 millones durante 2023-2025. Alemania, Francia e Italia son los principales contribuyentes. En junio de 2021, un consorcio de 22 empresas europeas de siete países construyó un robot para la ESA. El lanzamiento e instalación del Brazo Robótico Europeo fue un hito para Europa y Rusia en el espacio. Este fue el esperado estreno de este robot de fabricación europea que siguió a 14 años de perseverancia.

- Considerando el aumento de las actividades relacionadas con el espacio en la región de Asia-Pacífico, en 2022, según el proyecto de presupuesto de Japón, el presupuesto espacial del país superó los USD 1.400 millones, que incluía el desarrollo del cohete H3, el Satélite de Prueba de Ingeniería-9 y el programa de Satélite de Recopilación de Información (IGS) del país. De manera similar, el presupuesto propuesto para los programas espaciales de India para el año fiscal 22 fue de USD 1.830 millones. En 2022, el Ministerio de Ciencia y TIC de Corea del Sur anunció un presupuesto espacial de USD 619 millones para la fabricación de satélites, cohetes y otros equipos espaciales clave.

Análisis del Segmento Geográfico del Mercado de Minería Espacial y Robots

Mercado de Minería Espacial y Robots en Asia-Pacífico

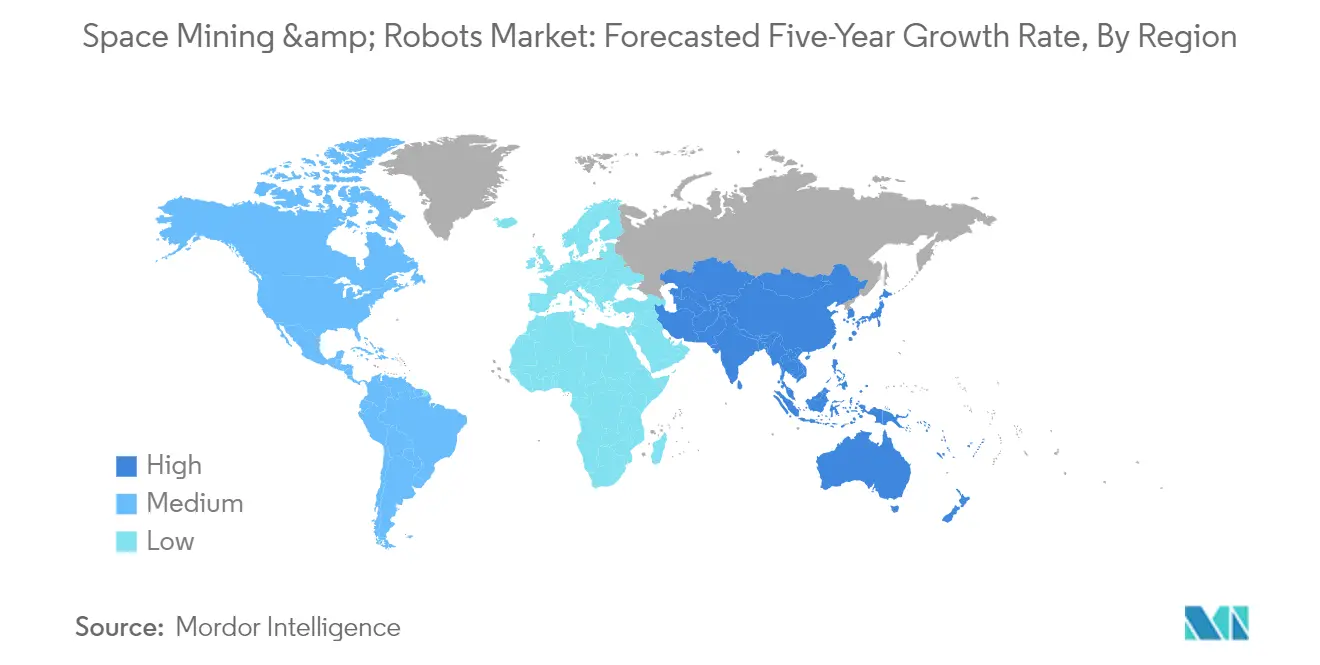

La región de Asia-Pacífico ha emergido como un actor significativo en el mercado global de minería espacial y robótica espacial, con aproximadamente el 17% de la participación de mercado en 2024. La industria espacial de la región está siendo testigo de una transformación sustancial a través del aumento de las inversiones en exploración espacial, actividades mineras y tecnologías robóticas. Los países de Asia-Pacífico están enfatizando el desarrollo de nuevos robots espaciales y el establecimiento de una infraestructura sólida para las actividades relacionadas con el espacio. El enfoque en la explotación de recursos espaciales, particularmente el helio-3 de las superficies lunares, se ha convertido en una prioridad clave para las principales agencias espaciales de la región. Las colaboraciones gubernamentales con actores privados han fortalecido el ecosistema, fomentando la innovación y el avance tecnológico en robótica espacial. La integración de la inteligencia artificial y la robótica avanzada en las misiones espaciales ha acelerado aún más el crecimiento del mercado. Además, el compromiso de la región con el desarrollo de sistemas espaciales autónomos y el establecimiento de capacidades de minería espacial ha atraído inversiones significativas tanto del sector público como del privado.

Mercado de Minería Espacial y Robots en Europa

Europa ha demostrado un progreso notable en el mercado de minería espacial y el sector de robots, logrando una impresionante tasa de crecimiento de aproximadamente el 18% durante el período 2019-2024. El avance de la región en tecnología de robótica espacial ha sido impulsado por inversiones sustanciales en investigación y desarrollo, particularmente en sistemas autónomos e integración de inteligencia artificial. Las agencias espaciales europeas y las empresas privadas han estado a la vanguardia del desarrollo de soluciones robóticas innovadoras para la exploración espacial y las operaciones mineras. El fuerte enfoque de la región en actividades espaciales sostenibles y la utilización de recursos ha llevado al desarrollo de sofisticados sistemas robóticos capaces de operar en entornos espaciales extremos. Los países europeos han establecido marcos integrales para la explotación de recursos espaciales, respaldados por una sólida infraestructura tecnológica e instalaciones de investigación. La colaboración entre instituciones académicas, centros de investigación y actores de la industria ha creado un ecosistema dinámico para la innovación en robótica espacial. Además, el énfasis de la región en el desarrollo de tecnologías espaciales reutilizables y soluciones mineras eficientes la ha posicionado como líder mundial en el sector.

Panorama Competitivo

Principales Empresas en el Mercado de Minería Espacial y Robots

Las empresas líderes en este mercado se están enfocando intensamente en el avance tecnológico y la innovación, particularmente en el desarrollo de sistemas robóticos autónomos para robots de exploración espacial y extracción de recursos. Existe una clara tendencia hacia el establecimiento de asociaciones estratégicas con agencias espaciales y otros actores de la industria para compartir experiencia y recursos. Las empresas están invirtiendo significativamente en investigación y desarrollo para crear robots más sofisticados capaces de soportar entornos espaciales adversos mientras realizan tareas complejas. La agilidad operativa se demuestra a través del desarrollo de sistemas robóticos modulares y adaptables que pueden servir para múltiples propósitos en misiones espaciales. La expansión geográfica se centra principalmente en establecer presencia en centros clave de tecnología espacial, con muchas empresas abriendo nuevas instalaciones y centros de investigación en ubicaciones estratégicas. La innovación de productos está impulsada en gran medida por la necesidad de soluciones de minería espacial más eficientes y confiables, con énfasis en el desarrollo de brazos robóticos avanzados, vehículos exploradores autónomos y equipos especializados de minería espacial.

Mercado Dominado por Actores Espaciales Establecidos

El mercado de minería espacial y robots exhibe una estructura moderadamente consolidada, con grandes conglomerados aeroespaciales y de defensa que mantienen una participación de mercado significativa junto con empresas especializadas en robótica espacial. Los actores globales con amplia experiencia en tecnología espacial y recursos financieros sustanciales mantienen posiciones dominantes, mientras que las empresas especializadas más pequeñas se enfocan en desarrollar tecnologías y soluciones de nicho. El mercado se caracteriza por una combinación de gigantes tradicionales de la industria espacial y nuevas empresas innovadoras, creando un entorno competitivo dinámico que fomenta tanto la colaboración como la competencia. La presencia de agencias espaciales gubernamentales como clientes clave tiene una influencia significativa en la dinámica del mercado y las estrategias competitivas.

La actividad de fusiones y adquisiciones en el mercado está impulsada principalmente por empresas más grandes que buscan adquirir capacidades robóticas especializadas y tecnologías innovadoras. Las asociaciones estratégicas y las empresas conjuntas son comunes, particularmente entre empresas aeroespaciales establecidas y especialistas emergentes en robótica. Las barreras de entrada al mercado son sustanciales debido a los altos requisitos tecnológicos y las importantes inversiones de capital necesarias para la investigación y el desarrollo. Los actores regionales están ganando cada vez más prominencia a través del apoyo gubernamental y la experiencia especializada en aspectos específicos de la tecnología de robótica espacial.

La Innovación y las Asociaciones Impulsan el Éxito Futuro

El éxito en este mercado depende cada vez más del desarrollo de tecnologías de vanguardia mientras se mantienen relaciones sólidas con las partes interesadas clave en la industria espacial. Las empresas establecidas deben enfocarse en la innovación continua en sistemas autónomos, inteligencia artificial y materiales avanzados para mantener su posición en el mercado. Construir asociaciones sólidas con instituciones de investigación y agencias espaciales gubernamentales es crucial para acceder a financiamiento y asegurar contratos. Las empresas necesitan demostrar capacidad para desarrollar soluciones rentables mientras mantienen altos estándares de confiabilidad. La capacidad de adaptarse a los cambiantes requisitos de las misiones y proporcionar soluciones flexibles y modulares será crucial para mantener la ventaja competitiva.

Para los competidores que buscan ganar participación de mercado, enfocarse en nichos especializados y desarrollar capacidades tecnológicas únicas ofrece el camino más prometedor. Desarrollar experiencia en áreas específicas como la minería lunar, la eliminación de desechos o el servicio en órbita puede proporcionar oportunidades para la entrada y el crecimiento en el mercado. El cumplimiento normativo y los estándares de seguridad seguirán desempeñando un papel crucial en la configuración de la dinámica competitiva, particularmente a medida que aumenten las actividades de excavación espacial. Las empresas también deben considerar la naturaleza concentrada de los usuarios finales, principalmente agencias espaciales y grandes empresas aeroespaciales, al desarrollar sus estrategias de mercado. El riesgo de sustitución sigue siendo relativamente bajo debido a la naturaleza especializada de los vehículos exploradores planetarios, pero las empresas deben continuar innovando para mantener su ventaja competitiva.

Líderes de la Industria de Minería Espacial y Robots

Astrobotic

iSpace Inc.

Maxar Technologies Inc.

MDA Ltd

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2023: ispace inc anunció que su módulo de aterrizaje lunar de la Misión 1 HAKUTO-R ha completado con éxito el Hito 5 de su Misión 1 al completar una navegación estable de un mes y un crucero nominal en el espacio profundo.

- Enero de 2023: Motiv Space Systems anuncia que ha sido seleccionada por el ala de innovación de la Fuerza Espacial de los Estados Unidos, SpaceWERX, para una Fase 1 de Investigación de Transferencia de Tecnología de Pequeñas Empresas (STTR) para desarrollar servicios de Remediación Activa de Desechos asistidos robóticamente. Motiv está asociada con el Laboratorio de Investigación Naval de los Estados Unidos (NRL), para el contrato Orbital Prime.

- Diciembre de 2022: El módulo de aterrizaje HAKUTO-R Misión 1 de Ispace fue lanzado con éxito por un cohete SpaceX Falcon 9. El módulo de aterrizaje transportó 7 cargas útiles y, una vez establecido el estado operativo estable del módulo, las cargas útiles de los clientes fueron verificadas individualmente.

Alcance del Informe del Mercado Global de Minería Espacial y Robots

Asia-Pacífico, Europa y América del Norte están cubiertos como segmentos por Región.| Asia-Pacífico |

| Europa |

| América del Norte |

| Resto del Mundo |

| Región | Asia-Pacífico |

| Europa | |

| América del Norte | |

| Resto del Mundo |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicaciones, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los autoinformados por el operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civiles (académicos, aficionados), comerciales, gubernamentales (meteorológicos, científicos, etc.), militares. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El Peso Máximo al Despegue (MTOW) del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y se categorizan las órbitas de satélites con excentricidad de 0,14 y superior como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa de Satélites - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema de Satélites - Todos los componentes y subsistemas que incluyen propulsores, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria Terrestre (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, lo que los hace aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites en Órbita Terrestre Media están ubicados por encima de los satélites en Órbita Terrestre Baja y por debajo de los satélites en Órbita Geoestacionaria Terrestre, y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | El Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres Etapas de Propulsión Sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El Vehículo de Lanzamiento Reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.