Tamaño y Cuota del Mercado de Robots Espaciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

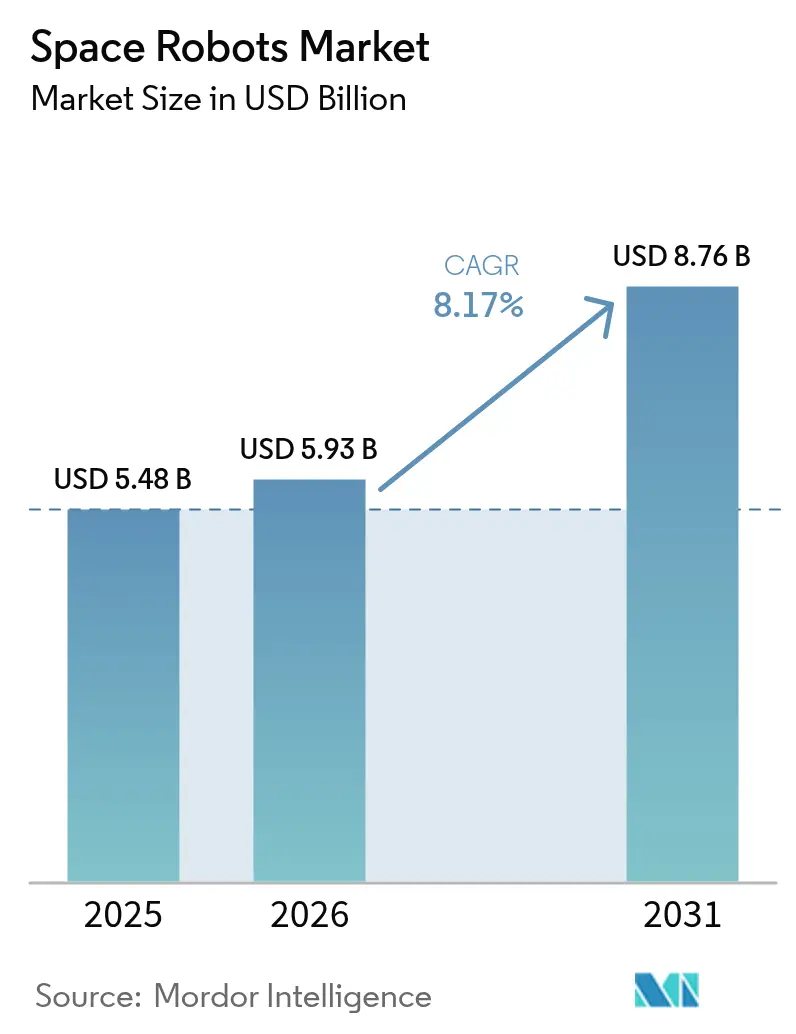

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.17% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Espaciales por Mordor Intelligence

Se espera que el tamaño del mercado de robots espaciales crezca de USD 5.48 mil millones en 2025 a USD 5.93 mil millones en 2026 y se prevé que alcance USD 8.76 mil millones en 2031 a una CAGR del 8.17% durante 2026-2031. La creciente demanda de mantenimiento autónomo de satélites envejecidos, la expansión de los programas gubernamentales de exploración y la reducción de los costos de lanzamiento fortalecieron colectivamente el crecimiento de ingresos a corto plazo. Los grandes contratos públicos, como el contrato de la Agencia Espacial Canadiense por valor de USD 999.8 millones para el Canadarm3, confirmaron la entrada sostenida de capital desde las agencias espaciales nacionales.[1]Fuente: Gobierno de Canadá, "Canadá comienza el diseño detallado, la construcción y las pruebas del Canadarm3," canada.ca Las iniciativas comerciales en torno a la eliminación activa de desechos espaciales, la fabricación en órbita y la logística lunar ampliaron aún más las oportunidades direccionables. Mientras tanto, las reglas de control de exportaciones más flexibles de Estados Unidos mejoraron las colaboraciones internacionales, reduciendo la fricción regulatoria. La entrada al mercado siguió siendo costosa, pero los vehículos de lanzamiento reutilizables redujeron los presupuestos de misión y permitieron a operadores más pequeños desplegar plataformas robóticas especializadas.

Conclusiones Clave del Informe

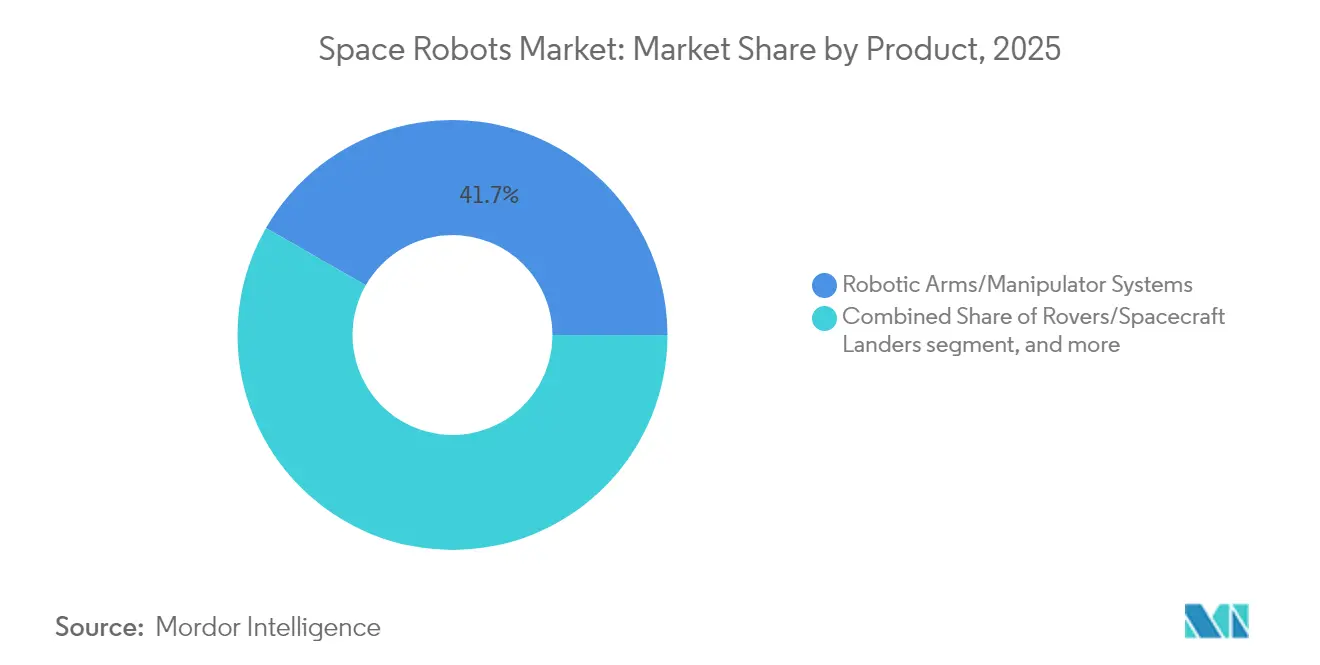

- Por producto, los brazos robóticos y sistemas manipuladores lideraron con una cuota de ingresos del 41.72% en 2025; se proyecta que los vehículos de mantenimiento en órbita crecerán a una CAGR del 9.33% hasta 2031.

- Por tipo de misión, las operaciones en espacio cercano representaron el 65.12% de la cuota del mercado de robots espaciales en 2025, mientras que las misiones de espacio profundo se prevé que alcancen una CAGR del 9.86% hasta 2031.

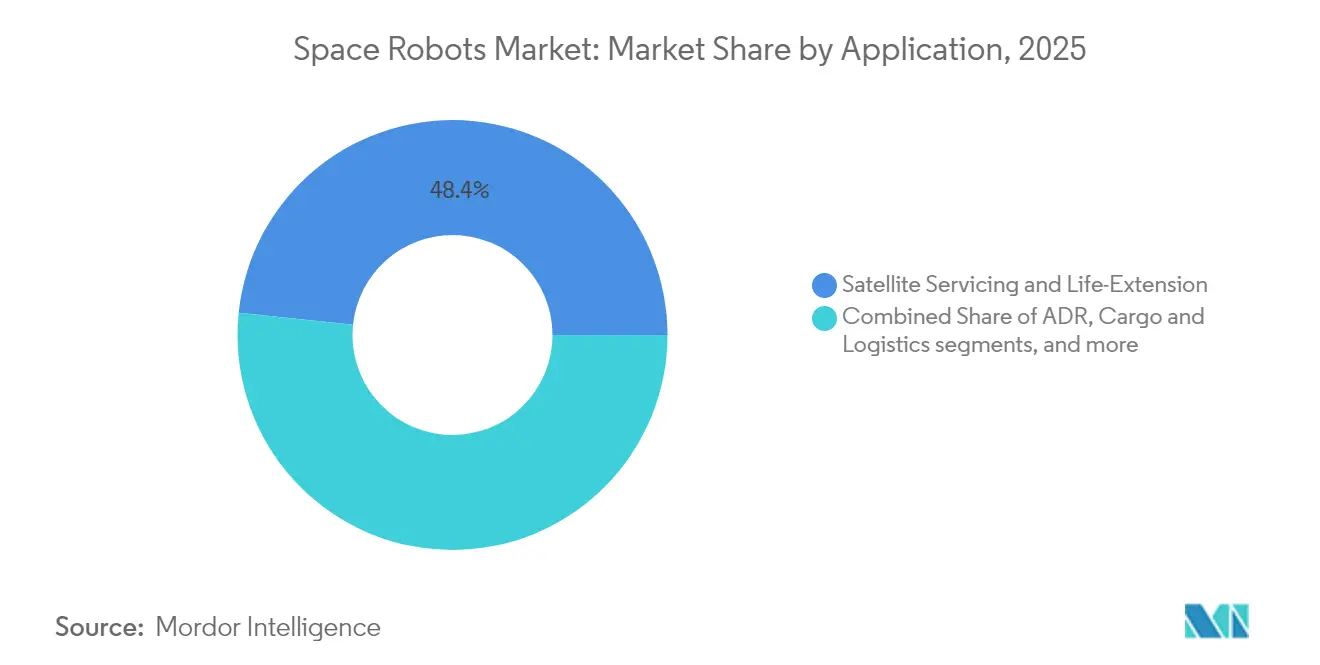

- Por aplicación, el mantenimiento de satélites representó el 48.35% del tamaño del mercado de robots espaciales en 2025; la eliminación activa de desechos espaciales avanza a una CAGR del 11.92%.

- Por usuario final, las entidades gubernamentales representaron una cuota del 69.05% del mercado de robots espaciales en 2025, mientras que los operadores comerciales mostraron la CAGR más rápida del 10.22%.

- Por componente, el hardware representó el 71.88% del tamaño del mercado de robots espaciales en 2025, aunque el software está creciendo a una CAGR del 11.08%.

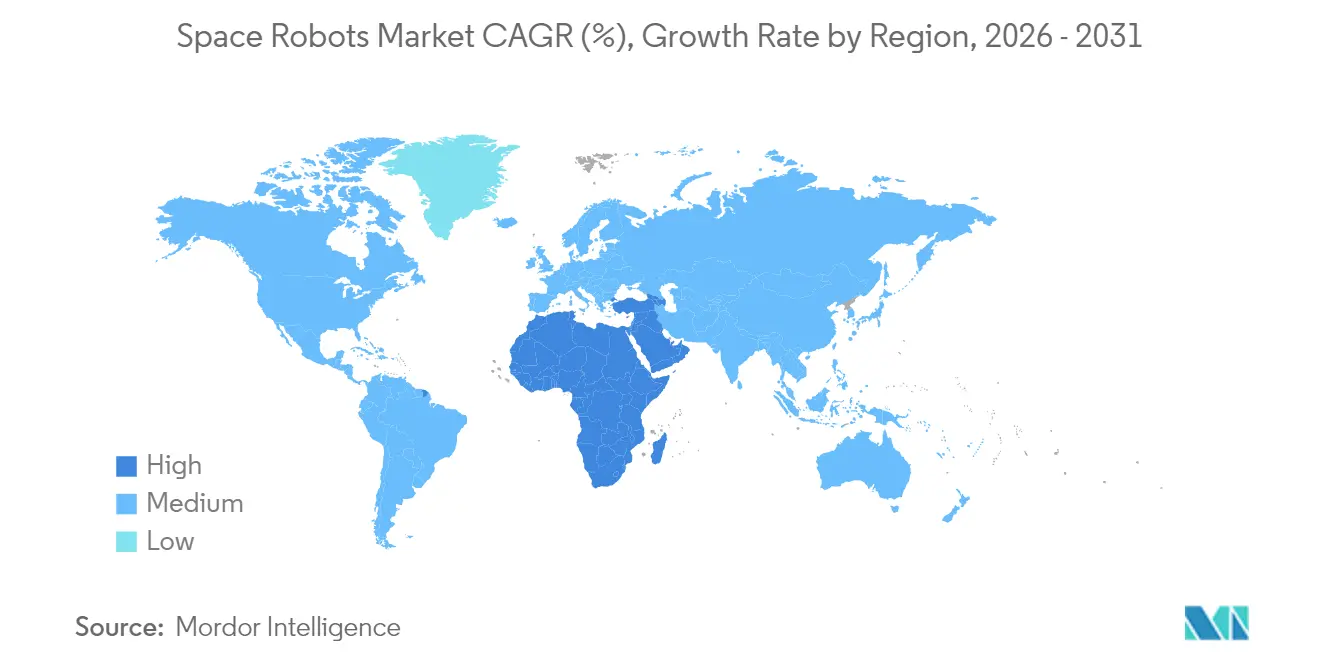

- Por geografía, América del Norte lideró con una cuota de mercado del 55.97% en 2025, mientras que la región de Oriente Medio y África se está expandiendo a una CAGR del 11.78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Espaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la demanda de mantenimiento de satélites en órbita | +2.1% | Global, concentrado en operadores del cinturón GEO | Mediano plazo (2-4 años) |

| Programas de exploración lunar y de Marte financiados por el gobierno | +1.8% | América del Norte, Europa y Asia-Pacífico como núcleo | Largo plazo (≥ 4 años) |

| Reducción de los costos de lanzamiento gracias a los lanzadores reutilizables | +1.5% | Global, con primeras ganancias en Estados Unidos y China | Corto plazo (≤ 2 años) |

| Expansión de los corredores comerciales de logística lunar | +1.2% | América del Norte y Unión Europea, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la fabricación en el espacio y las necesidades de impresión en 3D | +0.9% | Global, adopción temprana en operaciones de la Estación Espacial Internacional | Mediano plazo (2-4 años) |

| Demanda liderada por la defensa de encuentros autónomos de ISR | +0.8% | Regiones centradas en la seguridad nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Mantenimiento de Satélites en Órbita

Los altos costos de reemplazo de los satélites geoestacionarios, que a menudo superan los USD 400 millones, hicieron que las misiones de extensión de vida útil fueran económicamente atractivas. El acuerdo de 2024 de Intelsat con Starfish Space estableció un precedente comercial para el mantenimiento robótico, con la primera misión prevista para 2026. Northrop Grumman avanzó hacia el lanzamiento en 2026 de un Módulo de Extensión de Misión equipado con brazo robótico, validando la confianza en los ingresos a corto plazo. La actividad paralela de la Agencia Espacial Europea, que avanzó en su Vehículo de Mantenimiento Geoestacionario hacia un debut en 2028, señaló el respaldo generalizado de las agencias.[2]Fuente: Agencia Espacial Europea, "La Agencia Espacial Europea avanza con las misiones de mantenimiento en órbita," esa.int En conjunto, estos hitos respaldaron la demanda recurrente de servicios de reabastecimiento de combustible, reubicación e inspección, impulsando flujos de caja predecibles para los proveedores de robótica en órbita.

Programas de Exploración Lunar y de Marte Financiados por el Gobierno

El marco Artemis de la NASA continuó asignando financiamiento plurianual a sistemas robóticos, como lo evidenció la red de rovers CADRE que superó las pruebas integradas en marzo de 2025. El módulo de aterrizaje lunar Argonaut de la Agencia Espacial Europea, con objetivo para 2031, introdujo una capacidad de carga de 1.500 kg, apoyando la logística de superficie a gran escala. China aceleró su cronograma de base de investigación lunar robótica para 2035, intensificando la competencia tecnológica. Estos programas paralelos estimularon la demanda de manipuladores robustos, software de navegación autónoma y plataformas de movilidad modulares adaptadas a los entornos lunares y marcianos de condiciones extremas.

Reducción de los Costos de Lanzamiento Gracias a los Lanzadores Reutilizables

El Falcon 9 de SpaceX redujo los precios de lanzamiento a USD 2.700 por kg hasta la órbita terrestre baja, una fracción de las tarifas históricas de los vehículos expendables. Este cambio de precios permitió misiones más frecuentes y justificó cargas robóticas más pequeñas y especializadas. Los proveedores de lanzamiento chinos, incluido LandSpace, anunciaron vehículos comercialmente reutilizables para 2025, añadiendo presión competitiva. La dinámica de menor costo hacia la órbita fomentó la inversión de capital de riesgo en sistemas de mantenimiento de clase CubeSat, acortando los períodos de recuperación de la inversión e impulsando ciclos de producto más rápidos.

Expansión de los Corredores Comerciales de Logística Lunar

La financiación de capital de riesgo fluyó hacia empresas privadas de recursos lunares, como la recaudación de USD 12 millones de Starpath Robotics para desarrollar sistemas de minería. Los contratos de Servicios Comerciales de Carga Útil Lunar de la NASA, adjudicados a múltiples empresas, institucionalizaron la entrega rutinaria de carga a la Luna. Asociaciones como la iniciativa de reabastecimiento de combustible en el espacio de Astroport y Orbit Fab ilustraron el compromiso del sector privado con una economía cis-lunar. Con estos planes logísticos, la demanda de plataformas robóticas de manejo de carga, excavación y mantenimiento aumentó en paralelo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de desarrollo y calificación | -1.4% | Global, con especial impacto en los actores más pequeños | Largo plazo (≥ 4 años) |

| Complejidades del control de exportaciones (ITAR/EAR) | -0.8% | Centrado en Estados Unidos, con impacto en las asociaciones internacionales | Mediano plazo (2-4 años) |

| Responsabilidad legal por las misiones de eliminación activa de desechos espaciales | -0.6% | Global, incertidumbre regulatoria | Largo plazo (≥ 4 años) |

| Falta de estándares abiertos de interfaz para los puertos de mantenimiento | -0.5% | Global, se necesita estandarización de la industria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Desarrollo y Calificación

Los componentes calificados para el espacio requerían extensas pruebas de radiación, diseño tolerante a fallos y fabricación de nicho, lo que incrementaba los gastos de ingeniería no recurrentes. Los participantes más pequeños enfrentaban obstáculos de capital que superaban los USD 50 millones antes del primer ingreso, limitando la nueva competencia.[3]Fuente: Aerospace America, "Ampliando la última frontera con robots," aerospaceamerica.aiaa.org Las subvenciones de coparticipación en costos del gobierno aliviaron parte de la carga, pero los largos ciclos de diseño aún frenaron la aceleración del mercado a corto plazo.

Complejidades del Control de Exportaciones

A pesar de las recientes reformas de Estados Unidos, la Regulación Internacional del Tráfico de Armas (ITAR, por sus siglas en inglés) continuó requiriendo licencias detalladas para el hardware de robótica espacial. Los proyectos multinacionales a menudo experimentaban procesos de aprobación de varios meses que retrasaban los cronogramas de integración. Los socios fuera de Estados Unidos buscaron subsistemas libres de ITAR, fragmentando las cadenas de suministro y aumentando las redundancias en las pruebas de calificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas Manipuladores Mantienen el Liderazgo en Ingresos

Los brazos robóticos dominaron los ingresos de 2025, generando el 41.72% de las ventas totales gracias a los activos críticos de mantenimiento de estaciones y captura de satélites. Se prevé que el tamaño del mercado de robots espaciales para los sistemas manipuladores se expanda de manera constante hasta 2031 respaldado por el programa Canadarm3. Las articulaciones complejas, los efectores finales multisensor y la electrónica resistente a la radiación respaldaron los precios premium. El crecimiento también provino de rovers planetarios que utilizan variantes de brazos livianos para recoger regolito y desplegar instrumentos.

Los vehículos de mantenimiento en órbita registraron la perspectiva de CAGR más rápida del 9.33%, lo que refleja el interés de los operadores en naves espaciales modulares que albergan brazos robóticos y módulos de reabastecimiento de combustible. Los proveedores de servicios aseguraron clientes ancla mediante contratos plurianuales basados en el desempeño, lo que señaló confianza en los modelos de negocio de pago por empuje. Los mecanismos de agarre y acoplamiento ganaron terreno a medida que las agencias convergían en interfaces estándar, mientras que los conceptos emergentes, como los robots quirúrgicos a bordo de la Estación Espacial Internacional, captaron presupuestos de I+D de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Misión: Dominio del Espacio Cercano con Impulso del Espacio Profundo

Las actividades en el espacio cercano dentro de la esfera gravitacional de la Tierra alcanzaron una cuota de mercado del 65.12% en 2025 gracias a la alta densidad de satélites y las oportunidades de ingresos inmediatas. La sólida demanda de inspección, reubicación y mantenimiento de estaciones mantuvo a los operadores de flotas enfocados en activos robóticos confiables. A medida que los gobiernos prioricen la seguridad orbital, la cuota de mercado de robots espaciales para plataformas en espacio cercano se mantendrá elevada hasta mediados de la década.

Las misiones de espacio profundo registraron una base más pequeña pero proyectaron una CAGR líder del 9.86%. Las inversiones en navegación autónoma, actuadores tolerantes a la radiación e inteligencia artificial adaptativa permitieron a las naves espaciales operar con mayores retrasos en las comunicaciones. El programa Vehículo de Ascenso a Marte de la NASA avanzó en los algoritmos de aprendizaje por refuerzo para la guía de ascenso fuera del mundo. El rover ExoMars Rosalind Franklin de la Agencia Espacial Europea para 2028 y las iniciativas de retorno de muestras de China definieron una demanda sostenida de sofisticados exploradores robóticos.

Por Aplicación: El Mantenimiento Lidera mientras la Eliminación de Desechos se Dispara

El mantenimiento de satélites representó el 48.35% de los ingresos de 2025 porque los operadores de flotas consideraron la extensión de vida útil más económica que el reemplazo. Se proyecta que el tamaño del mercado de robots espaciales para soluciones de mantenimiento registrará ganancias constantes a través de contratos dedicados de extensión de vida útil. La eliminación activa de desechos espaciales, aunque incipiente, logró la proyección de CAGR más rápida del 11.92% tras la demostración de vuelo orbital del ADRAS-J de Astroscale Holdings Inc. en julio de 2024. Las agencias y las aseguradoras están considerando cada vez más medidas regulatorias que pronto podrían exigir servicios de mitigación de desechos espaciales.

El ensamblaje en órbita creció junto con las pruebas de fabricación en el espacio, como la Impresora Metálica en 3D de la Agencia Espacial Europea en la Estación Espacial Internacional. Las aplicaciones de exploración e investigación científica mantuvieron presupuestos estables a través de misiones planetarias planificadas. La robótica de carga y logística registró un creciente interés de capital de riesgo a medida que las operaciones lunares comerciales se fueron concretando.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Sector Público Sigue siendo Dominante, el Sector Comercial Gana Terreno

Los gobiernos capturaron una cuota de mercado del 69.05% en 2025, lo que refleja el dominio histórico de los presupuestos de exploración espacial. Las agencias espaciales financiaron infraestructura lunar emblemática, mientras que las organizaciones de defensa adquirieron robots de inspección y vigilancia. El tamaño del mercado de robots espaciales para programas gubernamentales crecerá de manera constante, aunque la cuota absoluta está prevista que disminuya marginalmente a medida que las entidades comerciales se expanden.

Los operadores comerciales registraron una CAGR del 10.22%, respaldados por propietarios de satélites geoestacionarios que adoptaron contratos de servicio y nuevas empresas del sector NewSpace que desplegaron microsatélites. Los institutos de investigación se asociaron con agencias para probar nuevos conceptos de movilidad, mientras que las empresas emergentes respaldadas por capital de riesgo, como GITAI USA Inc., recaudaron USD 129 millones para comercializar brazos robóticos rentables. El sentimiento del mercado indicó un creciente apetito por los modelos de distribución de riesgos, acelerando la validación tecnológica privada.

Por Componente: El Hardware Domina el Gasto, el Software Impulsa la Innovación

El hardware comprendió el 71.88% de las ventas de 2025, lo que refleja los sistemas estructurales, de actuadores y de sensores que requieren gran cantidad de materiales. La cuota del mercado de robots espaciales para el hardware se mantuvo alta porque los componentes calificados exigen márgenes premium. Las vigas compuestas, los procesadores resistentes a la radiación y las articulaciones electromecánicas redundantes dominaron los presupuestos de adquisición.

El software generó menores ingresos pero entregó la CAGR más alta del 11.08%. Las pilas de autonomía basadas en inteligencia artificial permitieron a las naves espaciales evaluar contingencias sin intervención terrestre. La secuencia de aterrizaje del Chandrayaan-3 de India, guiada por algoritmos de visión por aprendizaje automático a bordo, destacó el creciente papel misión-crítico del software. Los marcos de fusión de sensores combinaron datos de lidar, ópticos e inerciales, mientras que el middleware seguro gestionó comandos sensibles al tiempo a través de enlaces de ancho de banda restringido.

Análisis Geográfico

América del Norte retuvo una cuota de mercado del 55.97% en 2025, respaldada por la cartera de contratos Artemis de la NASA y un ecosistema de lanzamiento comercial vibrante. En junio de 2025, SpaceX obtuvo un contrato de USD 843 millones para construir un vehículo de desórbita de la Estación Espacial Internacional. La experiencia canadiense en manipuladores robóticos, anclada en el legado del Canadarm de MDA Space Ltd., reforzó aún más el liderazgo regional.

Asia-Pacífico mantuvo un fuerte crecimiento de dos dígitos a medida que China financiaba robots de minería de asteroides con seis patas para reducir la dependencia de los metales raros terrestres. La Agencia de Exploración Aeroespacial de Japón adjudicó a GITAI USA Inc. un estudio conceptual para un brazo de rover lunar en abril de 2025. India preparó su próxima generación de rovers lunares autónomos, mientras que las empresas emergentes australianas exploraron el procesamiento robótico de regolito, ampliando colectivamente la base de proveedores regionales.

La región de Oriente Medio y África logró la perspectiva de CAGR más rápida del 11.78%. Los Emiratos Árabes Unidos avanzaron en naves espaciales soberanas habilitadas con inteligencia artificial a través de programas respaldados por el Estado, incluidos contratos de comunicaciones seguras por valor de USD 5.100 millones. La Agencia Espacial Africana, inaugurada en El Cairo en mayo de 2025, coordinó los objetivos continentales de I+D para la producción de satélites y la gestión de desechos orbitales.

Europa mantuvo una expansión estable, respaldada por la iniciativa PERASPERA de la Agencia Espacial Europea, que canalizó fondos de la Unión Europea para vehículos de mantenimiento modulares y manipuladores de destreza. La claridad regulatoria bajo la propuesta de Ley Espacial de la Unión Europea reforzó la confianza de los inversores en proyectos de robótica transfronterizos. Misiones cooperativas como Hera, que tiene como objetivo ensayos de desviación de asteroides con sondas robóticas, subrayaron el énfasis de la región en la defensa planetaria.

América del Sur representó una oportunidad en etapa temprana. Brasil reanudó las conversaciones con la Agencia Espacial Europea sobre la instalación de bancos de pruebas de robótica autónoma en el sitio de lanzamiento de Alcântara, aunque las limitaciones de financiamiento restringieron las entregas a corto plazo. Los consorcios público-privados emergentes señalaron su intención de participar una vez que los precios de lanzamiento se reduzcan.

Panorama Competitivo

El campo competitivo presentó una combinación de empresas aeroespaciales con trayectoria consolidada y especialistas respaldados por capital de riesgo. Northrop Grumman Corporation, MDA Space Ltd. y Lockheed Martin Corporation aprovecharon décadas de experiencia en vuelo y la confianza establecida con los clientes para asegurar contratos emblemáticos como la arquitectura OSAM-2 de la NASA. Sus líneas de producción verticalmente integradas respaldaron subsistemas de alta fiabilidad.

Los innovadores de tamaño mediano se enfocaron en servicios de nicho. Astroscale Holdings Inc. se especializa en la captura de desechos espaciales y obtuvo una revisión de diseño crítico para la limpieza de OneWeb en junio de 2025. Starfish Space Inc. firmó con Intelsat una misión de extensión de vida útil para 2026, validando la economía de pago por maniobra. GITAI USA Inc. abrió una filial de defensa en Estados Unidos para acceder a oportunidades clasificadas, destacando el valor estratégico de la presencia local.

La diferenciación tecnológica se centró en la autonomía. Apptronik se asoció con Google DeepMind para incorporar el razonamiento de modelos de lenguaje de gran escala en robots humanoides a fin de reducir la carga de los teleoperadores. Las interfaces de acoplamiento estandarizadas surgieron como una oportunidad de espacio en blanco, ya que los puertos inconsistentes dificultaban la cooperación entre múltiples proveedores. Las empresas emergentes que promovían estándares abiertos buscaban ventajas de pioneros en la interoperabilidad del mantenimiento.

La dinámica de inversión favoreció las capacidades de doble uso que atraían tanto a clientes civiles como de defensa. El programa de Mantenimiento Robótico de Satélites en Órbita Geosíncrona de la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA, por sus siglas en inglés) se mantuvo como un referente para las tecnologías avanzadas de inspección y manipulación. Los fondos de capital privado monitorearon las próximas decisiones regulatorias que exigían el cumplimiento de la eliminación de desechos espaciales, lo que podría desbloquear ingresos recurrentes similares al mantenimiento aeronáutico obligatorio.

Líderes de la Industria de Robots Espaciales

Northrop Grumman Corporation

Lockheed Martin Corporation

Maxar Technologies Holdings Inc.

Astroscale Holdings Inc.

MDA Space Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: GITAI USA Inc. obtuvo un contrato de estudio de la Agencia de Exploración Aeroespacial de Japón para un concepto de brazo de rover lunar, apoyando la contribución de Japón a Artemis.

- Marzo de 2025: La NASA completó las pruebas de la red CADRE de pequeños rovers lunares.

- Noviembre de 2024: Atomic-6 se asoció con Starpath Robotics en un concepto de torre de energía lunar.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de robots espaciales como los ingresos procedentes de hardware robótico, software integrado y sistemas de control de nueva fabricación que ejecutan tareas de inspección, logística, construcción, mantenimiento o científicas en órbita terrestre y en cuerpos celestes. Los productos cubiertos incluyen vehículos de exploración o aterrizaje, brazos robóticos y manipuladores, unidades de agarre o acoplamiento, sondas espaciales y vehículos de servicio en órbita.

Exclusión del ámbito de aplicación: no se contabilizan los kits educativos de consumo ni las plataformas de pruebas sólo en tierra.

Segmentación

- Por Producto

- Rovers/Módulos de Aterrizaje de Naves Espaciales

- Brazos Robóticos/Sistemas Manipuladores

- Sondas Espaciales

- Sistemas de Agarre y Acoplamiento

- Vehículos de Mantenimiento en Órbita

- Otros Productos

- Por Tipo de Misión

- Espacio Profundo

- Espacio Cercano

- Por Aplicación

- Mantenimiento de Satélites y Extensión de Vida Útil

- Eliminación Activa de Desechos Espaciales

- Ensamblaje y Fabricación en Órbita

- Exploración e Investigación Científica

- Carga y Logística

- Por Usuario Final

- Comercial

- Operadores Comerciales de Satélites

- Institutos de Investigación

- Empresas Emergentes del Sector NewSpace

- Gubernamental

- Agencias Espaciales

- Defensa e Inteligencia

- Comercial

- Por Componente

- Hardware

- Manipuladores

- Plataforma Estructural y de Movilidad

- Sistemas de Sensores y Visión

- Subsistemas de Energía

- Sistema de Comunicaciones

- Software

- Software de Autonomía y Navegación

- Fusión de Sensores y Procesamiento de Datos

- Software de Comunicaciones y Gestión de Datos

- Otros

- Hardware

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Israel

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mediante breves entrevistas y encuestas a planificadores de misiones en agencias espaciales, ingenieros de contratistas principales y fundadores de empresas de robótica NewSpace se obtuvieron precios medios de venta, desgloses de la masa de carga útil e intenciones de adopción, lo que nos permitió cuestionar cifras secundarias y colmar lagunas de información.

Investigación documental

Examinamos fuentes abiertas como el registro de lanzamientos de UNOOSA, el archivo de cargas útiles SSDCA de la NASA, las declaraciones de gastos de la ESA y los registros de exportación HS-880260. A continuación, extrajimos información de artículos revisados por expertos en IEEE Xplore. Los valores de los contratos y las pistas sobre los envíos se extrajeron de los informes 10-K de las empresas y de los avisos de adquisiciones almacenados en D&B Hoovers, mientras que las noticias recogidas a través de Dow Jones Factiva señalaban las próximas misiones. Estos títulos ilustran nuestro abanico; muchos otros documentos públicos y privados sustentaban el conjunto de datos.

Dimensionamiento y previsión del mercado

Nuestro modelo descendente comienza con las previsiones de lanzamientos por clase de masa y tipo de misión, las multiplica por la carga útil robótica media por lanzamiento y estratifica los ingresos por servicios esperados cuando los vehículos robóticos ofrecen contratos de prolongación de la vida útil o de retirada de escombros. Las comprobaciones ascendentes, las muestras de envíos de proveedores y los datos de ASP del canal, suavizan los totales. Las variables principales son la cadencia de lanzamiento, el número de contratos de servicio en órbita, la financiación de la superficie lunar, el coste de la propulsión a LEO y la frecuencia de actualización del software autónomo. La regresión multivariante con análisis de escenarios amplía los resultados hasta 2030; las lagunas en los datos de envíos se corrigen mediante una escala proporcional vinculada a los recuentos de lanzamientos verificados.

Ciclo de validación y actualización de datos

Los resultados se contrastan con bases de datos de satélites independientes y se someten a una revisión interna. Actualizamos el modelo cada año y realizamos revisiones provisionales cuando las concesiones de fondos, los retrasos en los lanzamientos o las demostraciones fundamentales modifican sustancialmente los datos de entrada.

Credibilidad tras la línea de base de los robots espaciales de Mordor

Las estimaciones publicadas difieren porque los proveedores mezclan conjuntos de productos distintos, bloquean los tipos de cambio o amplían los escenarios de misiones especulativas.

El estricto alcance de Mordor, las actualizaciones trimestrales de las divisas y el seguimiento de los contratos basado en pruebas ofrecen a los responsables de la toma de decisiones una base de referencia fiable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,48 B (2025) | Inteligencia de Mordor | - |

| USD 4,70 B (2023) | Consultoría global A | Contabiliza la robótica terrestre y utiliza la tarificación estática 2022 |

| USD 5,41 B (2024) | Consultoría regional B | Escala un contrato de ISS a todo el mercado |

| 2.880 MILLONES DE DÓLARES (2018) | Diario profesional C | Base de referencia obsoleta; excluye los ingresos por servicios |

Estos contrastes muestran cómo el enfoque de Mordor, auditado periódicamente y vinculado a los lanzamientos, arroja una cifra equilibrada y transparente que los clientes pueden reproducir con hipótesis claras y datos actualizados.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de robots espaciales en 2026?

El mercado alcanzó USD 5.93 mil millones en 2026.

¿Qué retorno de inversión puede esperar un operador de satélites de los contratos de mantenimiento en órbita?

Los servicios de extensión de vida útil comúnmente difieren costos de reemplazo de USD 400 millones durante cinco a siete años, produciendo períodos de recuperación de la inversión de menos de dos años para los propietarios de flotas GEO que invierten entre USD 50 y 100 millones por misión de mantenimiento.

¿Qué tecnologías robóticas tienen más probabilidades de alcanzar el Nivel de Madurez Tecnológica 9 para 2028?

Los brazos manipuladores autónomos calificados para la Puerta de Enlace Lunar y los dispositivos de agarre estandarizados para los vehículos de mantenimiento GEO ya se encuentran en el Nivel de Madurez Tecnológica 7-8 en 2025 y están programados para validación en vuelo en misiones comerciales antes de 2028.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Oriente Medio y África crezcan a una CAGR del 11.78% debido a los recientes programas espaciales nacionales.

¿Qué habilidades laborales serán más escasas durante los próximos cinco años?

Los ingenieros de software de autonomía para el espacio profundo, los diseñadores de aviónica resistente a la radiación y los especialistas en dinámica orbital siguen siendo escasos, con una demanda proyectada que supera el grupo de talento actual en al menos un 20% hasta 2030.

¿Cómo deberían los aseguradores espaciales ajustar los modelos de riesgo para las misiones que dependen de servicers autónomos?

Los equipos actuariales aplican cada vez más un descuento de prima del 5-10% cuando los operadores utilizan interfaces de acoplamiento probadas en vuelo y brazos robóticos con redundancia enriquecida, aunque añaden un recargo si las tareas de eliminación de desechos espaciales involucran objetos tumbling no cooperativos.

Última actualización de la página el: