Tamaño y Participación del Mercado de Comercio Rápido de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

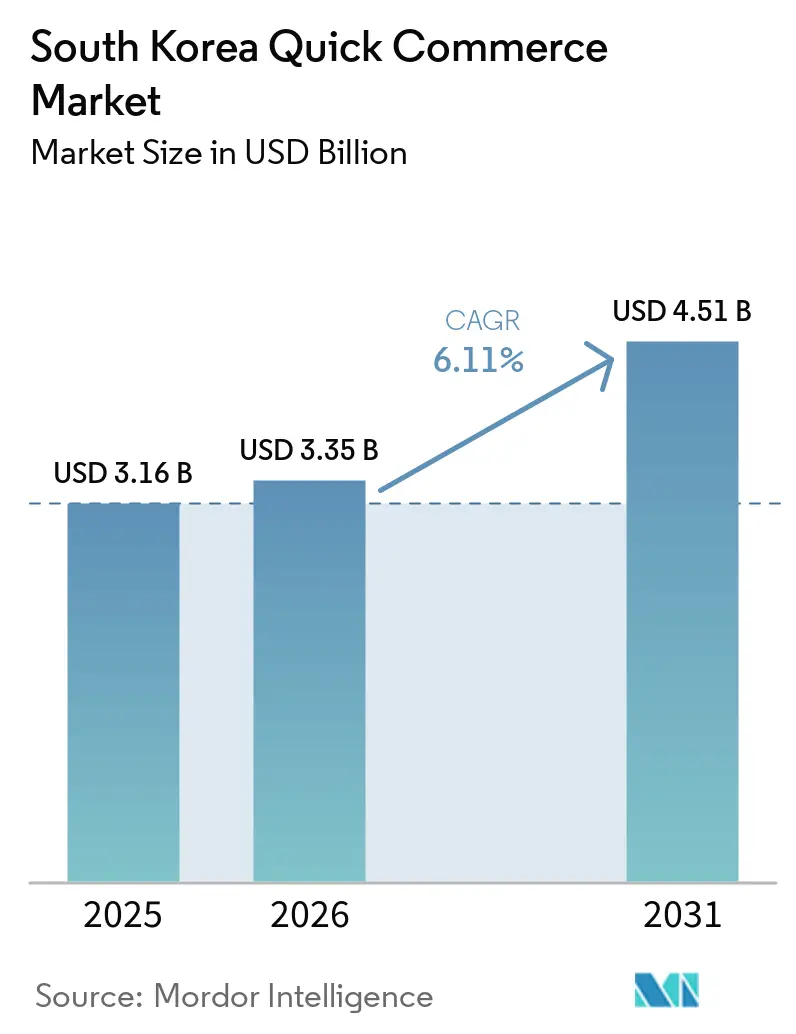

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comercio Rápido de Corea del Sur por Mordor Intelligence

El tamaño del mercado de comercio rápido de Corea del Sur fue valorado en USD 3.160 millones en 2025 y se estima que crecerá desde USD 3.350 millones en 2026 hasta alcanzar USD 4.510 millones en 2031, a una CAGR del 6,11% durante el período de pronóstico (2026-2031). El mercado de comercio rápido de Corea del Sur está siendo moldeado por el comportamiento de compra centrado en dispositivos móviles, rutas de entrega urbana muy cortas y una creciente dependencia del abastecimiento de comestibles bajo demanda en la vida cotidiana. El Área Metropolitana de Seúl otorga al mercado de comercio rápido de Corea del Sur una base operativa inusual, ya que los barrios de alta densidad permiten a las plataformas atender a muchos hogares dentro de un radio de entrega reducido. La demanda también se está desplazando más allá de las compras ocasionales por conveniencia, ya que los hogares unipersonales y de doble ingreso utilizan la entrega rápida para el reabastecimiento rutinario y la reposición de alimentos frescos. Las oportunidades más claras se encuentran ahora en las ciudades secundarias, el cumplimiento de pedidos liderado por la automatización y las asociaciones con activos ligeros que aprovechan las redes de tiendas existentes en lugar de expandir únicamente la huella de tiendas oscuras.

Conclusiones Clave del Informe

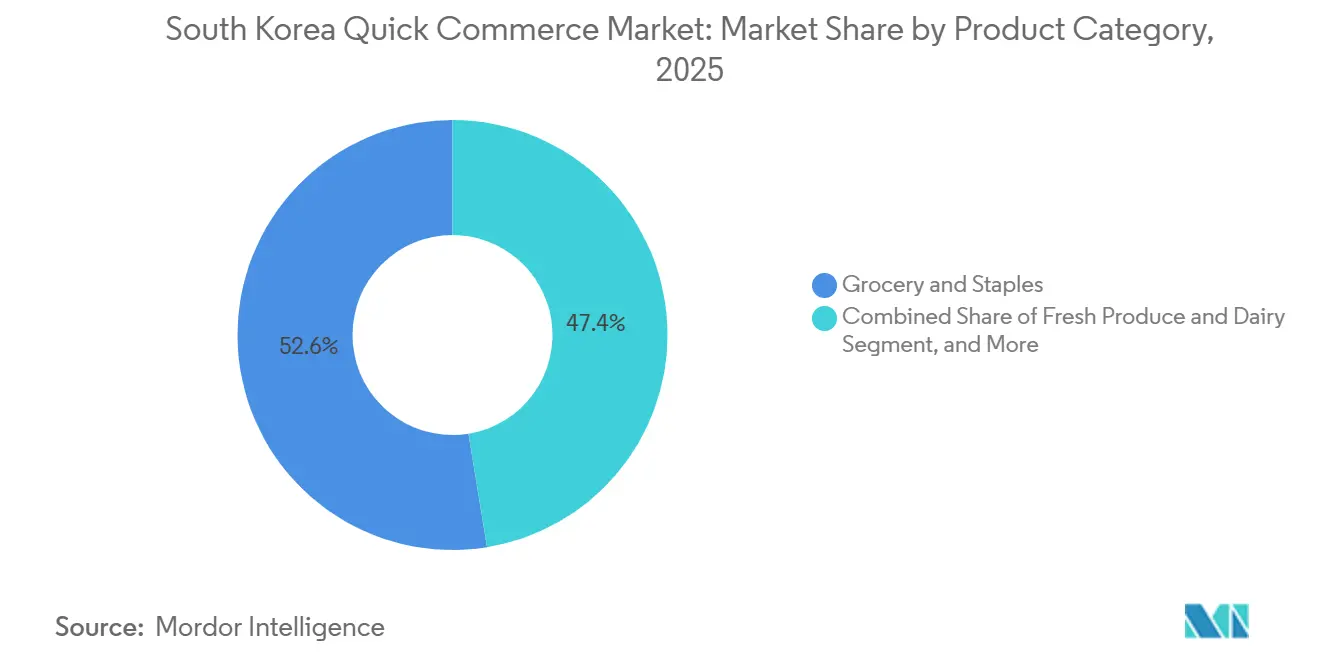

- Por categoría de producto, Comestibles y Productos Básicos lideró con una participación del 52,56% en el mercado de comercio rápido de Corea del Sur en 2025, mientras que se proyecta que Electrónica y Accesorios se expanda a una CAGR del 6,54% hasta 2031.

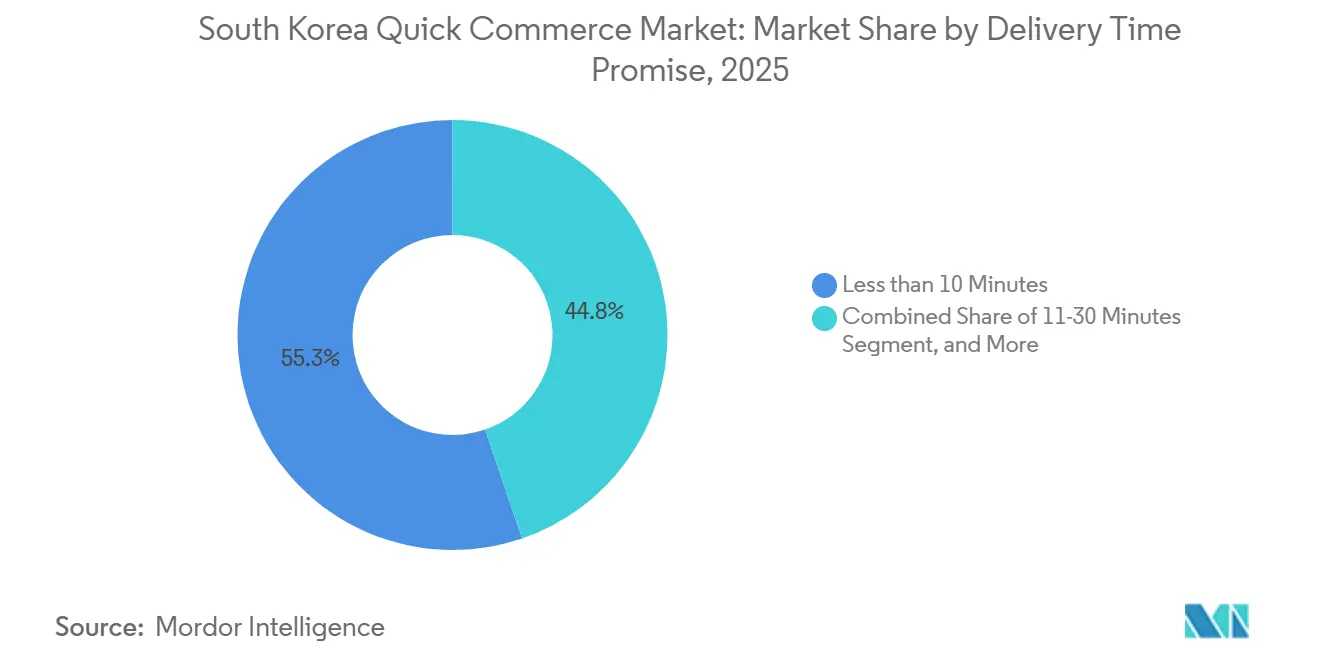

- Por tiempo de entrega, Menos de 10 Minutos mantuvo una participación del 55,25% en 2025, mientras que se prevé que el segmento de 11-30 Minutos crezca a una CAGR del 6,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comercio Rápido de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Penetración de Teléfonos Inteligentes y Pagos Móviles | +1.8% | Nacional, concentrado en Seúl, Busan, Incheon | Corto plazo (≤ 2 años) |

| Densa Población Urbana que Permite el Cumplimiento en Una Hora | +1.5% | Metrópolis de Nivel I, Seúl, Busan, Incheon, Daegu | Corto plazo (≤ 2 años) |

| Aumento de Hogares Unipersonales y de Doble Ingreso que Buscan Conveniencia | +1.2% | Nacional, mayor densidad en Seúl, 39,9%, y Daejeon, 39,8% | Mediano plazo (2-4 años) |

| Alianzas entre Minoristas y Aplicaciones de Entrega que Amplían la Cobertura de Microcumplimiento | +0.9% | Nacional, ganancias tempranas en el área metropolitana de Seúl y ciudades de Nivel II | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Logística Inteligente y Créditos Fiscales para la Automatización | +0.5% | Nacional, enfocado inicialmente en el área metropolitana de Seúl y Busan | Mediano plazo (2-4 años) |

| Integración de Superaplicaciones de Comercio Rápido con Plataformas de Transporte por Aplicación y Mensajería | +0.4% | Nacional, ganancias tempranas en Seúl, Gyeonggi, Busan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Penetración de Teléfonos Inteligentes y Pagos Móviles

Los pagos móviles otorgan al mercado de comercio rápido de Corea del Sur una de sus bases de demanda más sólidas. Los pagos diarios con tarjeta móvil alcanzaron KRW 1,7 billones (USD 1.250 millones) en 2025, y los pagos móviles representaron el 54,3% de todo el gasto con tarjeta en el país.[1]Dong-hun Han, "Los Pagos Móviles Alcanzan un Récord de 1,7 Billones de Won por Día en 2025," Seoul Economic Daily, en.sedaily.com Esa escala importa porque el comercio rápido funciona mejor cuando todo el proceso de compra, desde la búsqueda hasta el pago, se gestiona en el teléfono en pocos pasos. El mercado de comercio rápido de Corea del Sur se beneficia, por tanto, de un patrón de compra que ya se adapta a los pedidos mediante superaplicaciones y a las compras repetidas de bajo importe. Esto mantiene la fricción en el proceso de pago baja y favorece el uso frecuente de la entrega rápida para las cestas de compra cotidianas.

Densa Población Urbana que Permite el Cumplimiento en Una Hora

La densidad urbana sigue siendo una ventaja operativa fundamental para el mercado de comercio rápido de Corea del Sur. Seúl tiene una densidad de población de cerca de 16.000 personas por km², mientras que el 42,7% de los hogares unipersonales del país se concentran en Seúl y Gyeonggi. Un estudio de la Asociación de Planificación de Corea mostró que el volumen de paquetes de logística residencial de Seúl alcanzó 1,68 millones de paquetes por día en 2020 y se proyecta que aumente a 2,69 millones para 2030, lo que muestra cómo la densa demanda urbana sigue acumulándose sobre sí misma.[2] La revisión del plan urbanístico de Seúl de julio de 2024 también permitió la instalación de microcumplimiento en Zonas Residenciales Generales de Tipo 2, lo que amplió el camino legal para el despliegue de sitios urbanos. Para el mercado de comercio rápido de Corea del Sur, esto significa que los operadores con acceso temprano a sitios de cumplimiento residencial aún mantienen una clara ventaja de ubicación que los nuevos participantes tendrán dificultades para igualar.

Aumento de Hogares Unipersonales y de Doble Ingreso que Buscan Conveniencia

La estructura de los hogares está ampliando el caso de uso cotidiano del mercado de comercio rápido de Corea del Sur. Los hogares unipersonales alcanzaron 8,045 millones en 2024 y representaron el 36,1% de todos los hogares, la participación más alta registrada, con proyecciones que apuntan a un crecimiento continuo hasta 2032. El Instituto Nacional de Estadística de Corea reportó un ingreso anual promedio de KRW 34,23 millones (USD 25.330) para los hogares unipersonales en 2024, un aumento del 6,2% interanual, lo que muestra que este grupo no está definido únicamente por la presión presupuestaria.[3]Instituto Nacional de Estadística de Corea, "Estadísticas de Hogares Unipersonales 2024," Instituto Nacional de Estadística de Corea, mods.go.kr La misma fuente mostró que ver videos fue la actividad de fin de semana más común, lo que se ajusta a un patrón de consumidor que valora el ahorro de tiempo, las cestas pequeñas y las ventanas de entrega cortas. El mercado de comercio rápido de Corea del Sur también se beneficia del alto nivel de empleo entre los hogares unipersonales, lo que desplaza la planificación de compras de comestibles de las grandes compras semanales hacia adquisiciones rápidas y justo a tiempo.

Alianzas entre Minoristas y Aplicaciones de Entrega que Amplían la Cobertura de Microcumplimiento

Las asociaciones entre minoristas y plataformas están cambiando la forma en que se expande el mercado de comercio rápido de Corea del Sur. Naver lanzó Now Delivery el 15 de mayo de 2025 con 3.000 tiendas CU, luego añadió más de 1.000 tiendas GS25 a partir del 11 de junio y 190 tiendas E-Mart Everyday a partir del 16 de junio, todas utilizando un radio de entrega local en lugar de nuevas instalaciones propias. Este modelo reduce los requisitos de capital porque las plataformas pueden utilizar el inventario y la huella de arrendamiento de las tiendas existentes para entrar en más barrios. El mercado de comercio rápido de Corea del Sur se está alejando, por tanto, del cumplimiento exclusivo mediante tiendas oscuras hacia un modelo híbrido que combina supermercados, tiendas de conveniencia y tráfico de aplicaciones. Ese cambio importa aún más después de que el número de tiendas de conveniencia cayera por primera vez en 38 años en 2025, lo que empujó a las cadenas a monetizar el espacio existente a través de ingresos por entrega en lugar de nuevas tiendas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las Guerras de Precios que Erosionan la Economía Unitaria | -0.8% | Nacional, más aguda en el área metropolitana de Seúl donde la densidad de competencia es mayor | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra de Mensajería y Aumento de las Regulaciones de Salario Mínimo | -0.5% | Nacional, presión legislativa temprana concentrada en Seúl y Gyeonggi | Mediano plazo (2-4 años) |

| Resistencia Municipal a la Zonificación de Tiendas Oscuras en Áreas Residenciales | -0.3% | Seúl, Busan, Incheon, con extensión a Daegu, Daejeon | Mediano plazo (2-4 años) |

| Tasas Volátiles de Desperdicio de Alimentos Frescos que Socavan la Rentabilidad en los Modelos de Menos de Diez Minutos | -0.2% | Metrópolis de Nivel I, más severo en zonas de tiendas oscuras de alta densidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Guerras de Precios que Erosionan la Economía Unitaria

La competencia de precios está ejerciendo una presión directa sobre los márgenes en todo el mercado de comercio rápido de Corea del Sur. Coupang Eats amplió la entrega gratuita a los miembros de Coupang Wow en marzo de 2024, y los competidores respondieron con ofertas de suscripción de menor costo que redujeron los ingresos por pedido en todo el sector. El costo de esa estrategia quedó más claro en 2025, cuando el beneficio operativo consolidado de Woowa Brothers disminuyó a KRW 592.900 millones (USD 429,6 millones), incluso cuando los ingresos aumentaron un 22,2%. El mayor gasto en descuentos, contratación de repartidores y expansión del servicio absorbió el incremento de la línea superior en lugar de convertirse en un beneficio más sólido. Al mismo tiempo, el debate político en torno a los límites de comisiones y las normas más estrictas sobre contratos exclusivos podría reducir el margen de ingresos que las plataformas utilizan para financiar promociones. En el mercado de comercio rápido de Corea del Sur, esa combinación hace que la escala sea más valiosa y aumenta el riesgo de que los operadores más pequeños tengan dificultades para seguir igualando la competencia basada en subsidios.

Escasez de Mano de Obra de Mensajería y Aumento de las Regulaciones de Salario Mínimo

La mano de obra se está convirtiendo en un problema de costo estructural mayor para el mercado de comercio rápido de Corea del Sur. El salario mínimo de 2026 se fijó en KRW 10.320 (USD 7,60) por hora, frente a KRW 10.030 (USD 7,40) en 2025, mientras que los grupos laborales ya presionaban por otro aumento del 7-8% para 2027. El Seoul Economic Daily también informó en enero de 2026 que 8,7 millones de trabajadores de economía colaborativa, autónomos y de plataformas podrían quedar incluidos en un marco con protecciones similares a las de los empleados, lo que aumentaría la exposición al salario mínimo, las horas extraordinarias y las obligaciones de seguro social. La ruptura de las negociaciones laborales de entrega en abril de 2026 mostró lo difícil que es para los operadores mantener los niveles de servicio actuales mientras aceptan límites más estrictos de horas de trabajo. En respuesta, Coupang amplió la automatización y el enrutamiento liderado por inteligencia artificial, incluida una iniciativa logística vinculada a NVIDIA en marzo de 2026 y más de USD 84 millones en inversiones en empresas emergentes de inteligencia artificial anunciadas en abril de 2026. Este cambio muestra que el mercado de comercio rápido de Corea del Sur está comenzando a sustituir capital y software por mano de obra donde sea posible, pero esa transición llevará tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: El Dominio de los Comestibles Impulsa la Maduración del Mercado

Comestibles y Productos Básicos mantuvo el 52,56% de la participación del mercado de comercio rápido de Corea del Sur en 2025, lo que mantuvo a esta categoría en el centro de la frecuencia de pedidos diarios y la demanda recurrente. En diciembre de 2025, el servicio Baemin Jangbogi y Shopping de Baedal Minjok registró un aumento del 15,4% mes a mes en los pedidos y un crecimiento del 30% en nuevos clientes, mientras que los volúmenes de leche y fideos instantáneos aumentaron un 17,2% y un 14,2% respecto al mes anterior. Ese patrón muestra que la industria de comercio rápido de Corea del Sur sigue dependiendo principalmente del reabastecimiento rutinario del hogar en lugar de las compras de emergencia puntuales. Los alimentos frescos y los productos básicos mantienen las cestas en movimiento porque los hogares urbanos compactos tienen menos espacio en la despensa y necesitan reposiciones más frecuentes.

Se proyecta que Electrónica y Accesorios crezca a una CAGR del 6,54% hasta 2031, el ritmo más rápido entre las categorías de productos, a medida que las plataformas se amplían más allá de los comestibles hacia accesorios, papelería, flores y pedidos relacionados con mascotas. Productos Frescos y Lácteos sigue siendo más sensible a la calidad de la entrega, y los pedidos acumulados de Kurly Now crecieron 2,5 veces interanualmente en enero y febrero de 2026 a través de centros con control de temperatura en los distritos DMC, Dogok y Seocho de Seúl. Cuidado Personal y Farmacia sin Receta también está ganando peso, con CJ Olive Young gestionando 15,04 millones de entregas Today Dream en 2024 y aumentando su número de centros de microcumplimiento urbano de 18 a 22 mientras opera su Centro Logístico de Gyeongsan de 38.000 m². En snacks, artículos para el hogar y cuidado de mascotas, los operadores con abastecimiento directo de inventario aún mantienen una ventaja en surtido y margen, lo que explica por qué las ventas de productos de B Mart alcanzaron KRW 781.100 millones (USD 566 millones) en 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tiempo de Entrega: El Segmento de 11-30 Minutos Construye una Vía de Crecimiento de Menor Costo

Menos de 10 Minutos capturó el 55,25% del tamaño del mercado de comercio rápido de Corea del Sur en 2025, lo que refleja la fortaleza inicial del cumplimiento liderado por tiendas oscuras en los distritos urbanos más densos. Este modelo funciona manteniendo el inventario cerca de la demanda, pero también requiere una fuerte inversión fija en espacio de microcumplimiento y suficiente densidad de pedidos locales para mantener cada sitio productivo. La industria de comercio rápido de Corea del Sur ha dependido de esa estructura para demostrar la demanda, especialmente a través de la red de recogida y empaque urbana de Baedal Minjok. Esa ventaja es más fuerte en el centro de Seúl, donde los radios de entrega cortos y la demanda concentrada aún respaldan promesas de servicio muy rápidas.

Se proyecta que el segmento de 11-30 minutos crezca a una CAGR del 6,65% hasta 2031, convirtiéndolo en la ventana de entrega de más rápido crecimiento en el mercado de comercio rápido de Corea del Sur. Las asociaciones entre minoristas y plataformas respaldan este cambio al aprovechar el inventario de las tiendas del barrio y reducir la necesidad de nuevo capital para tiendas oscuras. La decisión de Coupang en agosto de 2025 de poner fin a su modelo Eats Mart de compra directa y avanzar hacia el cumplimiento basado en corretaje a través de comerciantes del barrio en 30-60 minutos reforzó esa lógica de costos a escala. El segmento de 31-60 minutos y más probablemente seguirá siendo relevante en ciudades secundarias y más pequeñas, donde los consumidores aceptan esperas ligeramente más largas a cambio de un surtido más amplio y precios más estables. El modelo de servicio de una hora de Naver se ajusta a ese patrón y muestra cómo el mercado de comercio rápido de Corea del Sur puede crecer sin igualar la intensidad de capital de la entrega en menos de 10 minutos en cada ciudad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Área Metropolitana de Seúl sigue siendo el núcleo operativo del mercado de comercio rápido de Corea del Sur porque combina una densidad muy alta con una demanda de hogares concentrada. La densidad de población de Seúl es de cerca de 16.000 personas por km², y el 42,7% de los hogares unipersonales del país se concentran en Seúl y Gyeonggi. Esa concentración permite que un único nodo de cumplimiento cubra muchos puntos de pedido dentro de un radio reducido, manteniendo bajo el tiempo de desplazamiento de los repartidores y ayudando a las plataformas a cumplir las promesas de servicio rápido. La huella de recogida y empaque urbana de Baedal Minjok se mantuvo muy centrada en Seúl, mientras que SSG Corp. amplió Baro Quick a 83 centros en marzo de 2026 y planeó alcanzar 90 en el segundo trimestre de 2026. La revisión urbanística de Seúl de julio de 2024 amplió el margen legal para las instalaciones de cumplimiento urbano, pero la Ley Nacional de Instalaciones Logísticas aún limitó el área de planta de los centros de microcumplimiento a 500 m² y restringió su ubicación a menos de 200 metros de escuelas o centros de atención.

Las áreas metropolitanas secundarias se están convirtiendo en el corredor de crecimiento más claro para el mercado de comercio rápido de Corea del Sur. Busan destaca porque Lotte Shopping, BGF Retail y Coupang Eats ampliaron la cobertura logística o de servicio allí durante 2025 y 2026, mientras que el centro equipado con inteligencia artificial planificado por Lotte está diseñado para atender a 2,3 millones de hogares en la región de Yeongnam. La participación del 39,8% de hogares unipersonales en Daejeon sugiere que las condiciones de demanda ya son sólidas, aunque la infraestructura dedicada de comercio rápido sigue siendo más escasa que en Seúl. Gwangju y Ulsan aún se atienden más a través de la expansión de redes más amplias y asociaciones con tiendas de conveniencia que mediante una fuerte inversión en tiendas oscuras.

Las ciudades más pequeñas y las zonas rurales siguen fuera del radio más eficiente para los modelos dedicados de menos de 30 minutos en el mercado de comercio rápido de Corea del Sur. Sin un grupo denso de hogares dentro de un círculo de entrega corto, los costos fijos del sitio aumentan más rápido que el volumen de pedidos. Las cadenas de tiendas de conveniencia actúan, por tanto, como la red de entrega operativa en las áreas no metropolitanas, con GS25 con cerca de 18.000 tiendas, CU con cerca de 18.500 y Seven-Eleven Korea con cerca de 7.000 tiendas participantes a través de asociaciones de entrega. OddGrocer de Harim añade un modelo regional diferente, utilizando un centro de cumplimiento de KRW 150.000 millones (USD 108,7 millones) en Iksan conectado directamente a sus plantas de producción de alimentos para apoyar la entrega de productos frescos más allá de las principales redes metropolitanas.

Panorama Competitivo

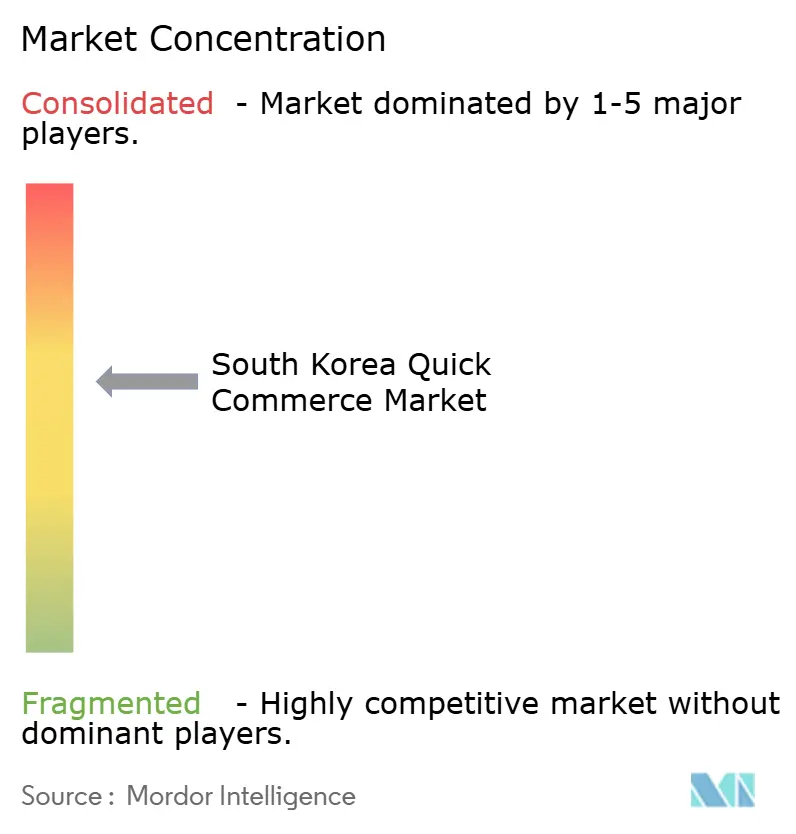

El mercado de comercio rápido de Corea del Sur está moderadamente concentrado a nivel de plataforma, con Baedal Minjok y Coupang marcando el ritmo mientras los servicios liderados por minoristas y por categorías compiten en segmentos más estrechos. Baedal Minjok retuvo alrededor del 60% de la participación de usuarios de la plataforma de entrega, y Coupang Eats alcanzó 12,3 millones de usuarios activos mensuales en octubre de 2025, un aumento del 32% interanual, lo que redujo la brecha con los 21,7 millones de usuarios de Baedal Minjok. Naver entró con un modelo estructuralmente más ligero, construyendo Now Delivery a través de CU, GS25 y E-Mart Everyday en cuestión de semanas, en lugar de financiar su propia red de microcumplimiento. Kurly Now, Baro Quick de SSG Corp. y Magic Now de Homeplus Express continúan compitiendo en casos de uso de alimentos frescos y comestibles premium, lo que impide que el mercado de comercio rápido de Corea del Sur se convierta en una historia de dos marcas. La inversión adicional de Naver de KRW 33.000 millones (USD 23,6 millones) en Kurly en mayo de 2026, que elevó su participación al 6,2%, mostró que las principales plataformas digitales aún quieren acceso directo a suministros de comestibles de alta calidad y capacidades de cumplimiento.

La tecnología y la automatización se están convirtiendo en las principales herramientas para defender la posición en el mercado de comercio rápido de Corea del Sur. La colaboración de fábrica de inteligencia artificial de Coupang con NVIDIA en marzo de 2026 mejoró la utilización de GPU del 65% al 95% en el almacenamiento de centros de cumplimiento y el enrutamiento de entregas. En abril de 2026, Coupang también reveló más de USD 84 millones en inversiones en empresas emergentes de inteligencia artificial, incluida la colaboración con Contoro Robotics en la descarga autónoma de contenedores en sitios logísticos coreanos. Kakao Mobility aplicó la inteligencia artificial Google Gemini Flash a la entrega rápida de Kakao T en febrero de 2025, reduciendo el tiempo de finalización de solicitudes de entrega en un 24% y aumentando la finalización de solicitudes de nuevos usuarios en 13,39 puntos porcentuales.

La próxima contienda en el mercado de comercio rápido de Corea del Sur probablemente dependerá de qué actores puedan conectar la demanda, la oferta y la economía laboral de manera más efectiva. Baedal Minjok se ha apoyado en infraestructura propia y acuerdos de franquicia exclusiva selectivos, incluido su piloto Baemin Only de febrero de 2026 con Cheogajip Yangnyeom Chicken a una tasa de comisión reducida del 3,5% para las tiendas participantes. Coupang se ha orientado hacia el corretaje y la cobertura de comerciantes del barrio, lo que le da un camino más amplio de bajo capital en ciudades donde la densidad de tiendas oscuras es más difícil de justificar. Naver está vinculando la entrega más estrechamente a un ecosistema más amplio de membresía y movilidad tras su asociación de octubre de 2025 con Uber para los usuarios de Naver Plus. Aún hay espacio en la entrega regulada de farmacia, las categorías frescas premium y los surtidos orientados a residentes extranjeros, pero la escala y la disciplina de costos importarán más que las simples promesas de velocidad.

Líderes de la Industria de Comercio Rápido de Corea del Sur

Woowa Brothers Corp. (Baemin, B Mart)

Coupang Corp.

Kurly Inc. (Market Kurly, Kurly Now)

Yogiyo Co., Ltd.

GS Retail Co., Ltd. (GS25, GS The Fresh)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Naver Corp. completó un aumento de capital de terceros adicional de KRW 33.000 millones (USD 23,6 millones) en Kurly Inc., elevando su participación del 5,1% al 6,2% para financiar la expansión de infraestructura logística y fortalecer la oferta de Kurly N Mart en Naver Plus Store; los usuarios activos mensuales de Naver Plus Store aumentaron un 45,1%, de 5,77 millones en noviembre de 2025 a 8,38 millones en abril de 2026, impulsados en parte por la alianza estratégica con Kurly.

- Abril de 2026: Coupang Inc. anunció inversiones superiores a USD 84 millones en empresas emergentes de tecnología de inteligencia artificial en Estados Unidos y a nivel global desde 2023, incluida una colaboración con Contoro Robotics, con sede en Texas, para desarrollar robots autónomos de descarga de contenedores para los sitios logísticos coreanos de Coupang, alineada con el Acuerdo de Prosperidad Tecnológica entre Estados Unidos y Corea, y abordando directamente el desafío del costo de la mano de obra de entrega.

- Abril de 2026: Coupang y Kurly rechazaron el límite semanal de 48 horas propuesto por el Partido Democrático para los trabajadores de entrega nocturna; el Ministerio de Territorio, Infraestructura y Transporte remitió los asuntos no resueltos a la Asamblea Nacional, aumentando el riesgo legislativo para las estructuras de costos de las plataformas.

- Marzo de 2026: Coupang Corp. anunció su colaboración de fábrica de inteligencia artificial con NVIDIA, utilizando Coupang Intelligent Cloud y NVIDIA DGX SuperPOD para optimizar el almacenamiento en centros de cumplimiento y el enrutamiento de entregas, aumentando la utilización de GPU del 65% al 95% y posicionando a Coupang como el segundo minorista en la lista de las empresas más innovadoras del mundo de 2025 de Fast Company.

Alcance del Informe del Mercado de Comercio Rápido de Corea del Sur

El Mercado de Comercio Rápido de Corea del Sur se refiere al segmento de rápido crecimiento de la industria minorista y de comercio electrónico en Corea del Sur que se centra en la entrega ultrarrápida de bienes de consumo, típicamente en 30 minutos a pocas horas, aprovechando plataformas impulsadas por tecnología, almacenes localizados y redes logísticas eficientes.

El Informe del Mercado de Comercio Rápido de Corea del Sur está Segmentado por Categoría de Producto (Comestibles y Productos Básicos, Productos Frescos y Lácteos, Snacks y Bebidas, Cuidado Personal y Farmacia sin Receta, Artículos para el Hogar y Limpieza, Electrónica y Accesorios, Cuidado de Mascotas, Flores y Regalos, y Más), y por Promesa de Tiempo de Entrega (Menos de 10 Minutos, 11-30 Minutos, y 31-60 Minutos y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Comestibles y Productos Básicos |

| Productos Frescos y Lácteos |

| Snacks y Bebidas |

| Cuidado Personal y Farmacia sin Receta |

| Artículos para el Hogar y Limpieza |

| Electrónica y Accesorios |

| Cuidado de Mascotas |

| Flores y Regalos |

| Otras Categorías de Productos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos y Más |

| Por Categoría de Producto | Comestibles y Productos Básicos |

| Productos Frescos y Lácteos | |

| Snacks y Bebidas | |

| Cuidado Personal y Farmacia sin Receta | |

| Artículos para el Hogar y Limpieza | |

| Electrónica y Accesorios | |

| Cuidado de Mascotas | |

| Flores y Regalos | |

| Otras Categorías de Productos | |

| Por Promesa de Tiempo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos y Más |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del comercio rápido en Corea del Sur?

El mercado de comercio rápido de Corea del Sur valía USD 3.160 millones en 2025, se estima en USD 3.350 millones en 2026 y se prevé que alcance USD 4.510 millones en 2031 a una CAGR del 6,11%.

¿Qué categoría de producto genera la mayor demanda en el comercio rápido de Corea del Sur?

Comestibles y Productos Básicos lideró con una participación del 52,56% en 2025, lo que muestra que el reabastecimiento rutinario del hogar sigue siendo el principal impulsor de la frecuencia de pedidos.

¿Qué ventana de entrega se está expandiendo más rápido en Corea del Sur?

Se proyecta que el segmento de 11-30 minutos crezca a una CAGR del 6,65% hasta 2031 porque ofrece un mejor equilibrio entre velocidad y costo que la entrega en menos de 10 minutos en muchas ubicaciones.

¿Por qué Seúl es tan importante para las plataformas de entrega rápida?

Seúl combina alta densidad residencial, distancias de desplazamiento cortas y una gran concentración de hogares unipersonales, lo que favorece una alta densidad de pedidos y una mejor economía de última milla.

¿Quiénes son los principales competidores en este espacio?

Baedal Minjok y Coupang son los dos actores de plataforma dominantes, mientras que Naver, Kurly y otros servicios vinculados a minoristas compiten a través de asociaciones y especialización por categorías.

¿Cuál es el mayor desafío para los operadores en los próximos años?

La rentabilidad sigue siendo el principal punto de presión, ya que las guerras de precios, el aumento de los costos laborales y un escrutinio regulatorio más estricto dificultan mantener la entrega rápida a precios bajos para el consumidor.

Última actualización de la página el: