Tamaño y Participación del Mercado de Pagos en Tiempo Real de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

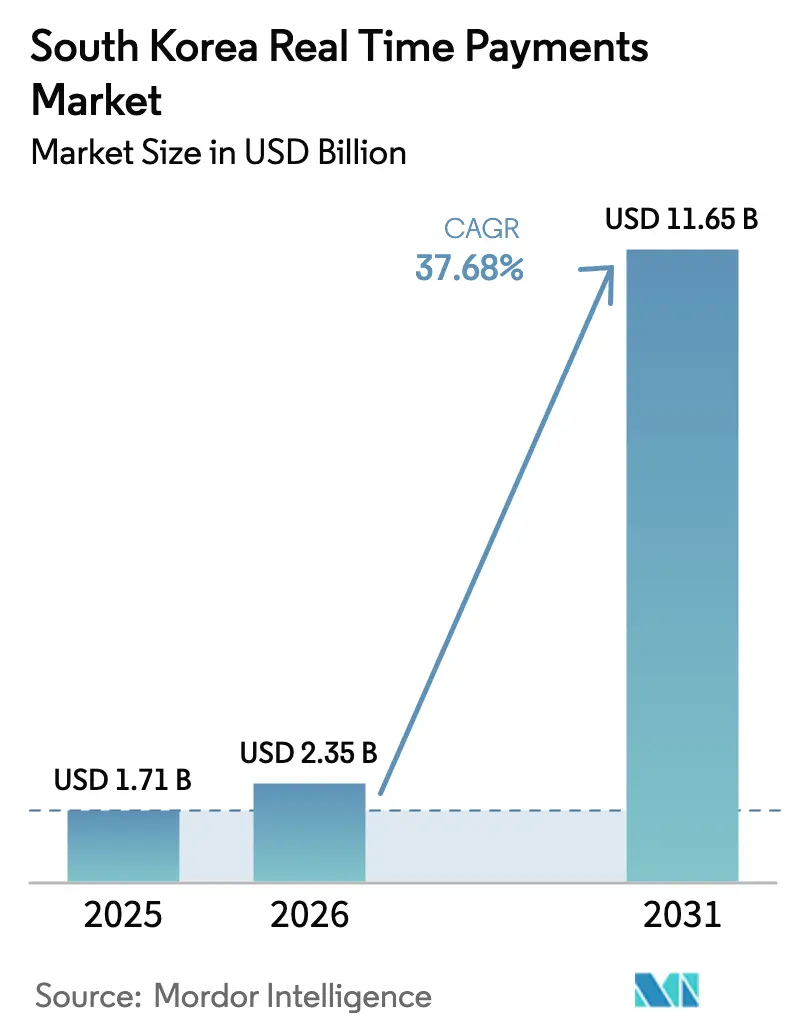

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 37.68% CAGR |

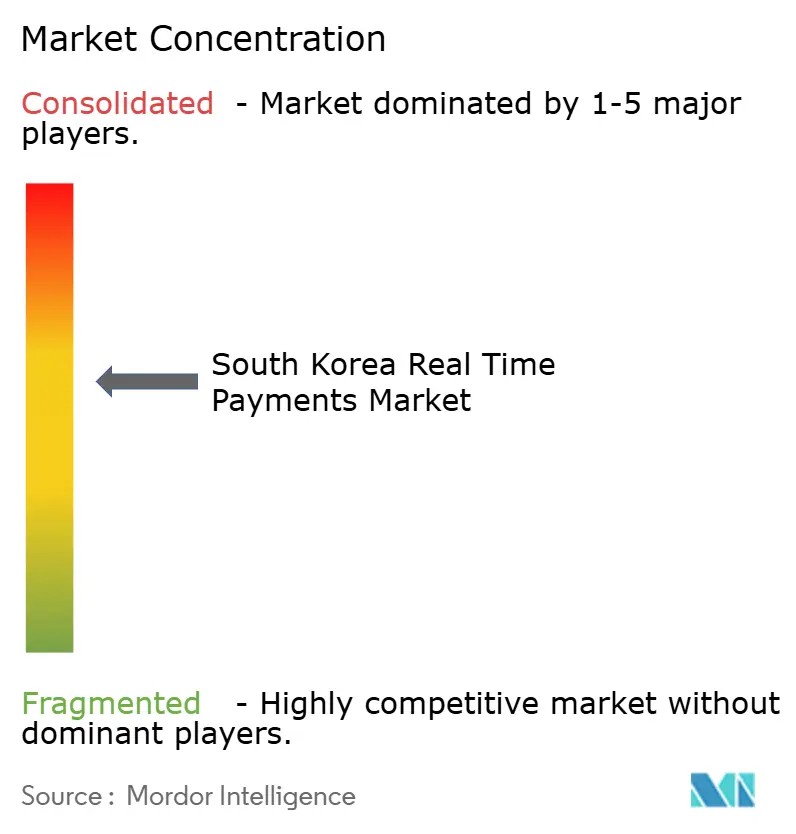

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos en Tiempo Real de Corea del Sur por Mordor Intelligence

El tamaño del mercado de pagos en tiempo real de Corea del Sur en 2026 se estima en USD 2,35 mil millones, creciendo desde el valor de 2025 de USD 1,71 mil millones con proyecciones para 2031 que muestran USD 11,65 mil millones, creciendo a una CAGR del 37,68% durante 2026-2031. El impulso está anclado en la propiedad casi universal de teléfonos inteligentes, una infraestructura 5G madura y un marco regulatorio que prioriza la banca abierta. El uso de efectivo está cayendo a tasas de dos dígitos, mientras que los rieles de tiempo real ahora sustentan todo, desde transferencias entre personas hasta el comercio en el metaverso. Los bancos y las empresas de tecnología financiera compiten por incorporar motores de detección de fraude basados en inteligencia artificial y módulos de liquidación basados en cadena de bloques, posicionándose para el crecimiento transfronterizo a medida que los volúmenes de transacciones internacionales se aceleran. Al mismo tiempo, el piloto en curso de moneda digital del banco central del Banco de Corea está impulsando actualizaciones a nivel de mercado a la mensajería ISO 20022, creando un modelo de datos unificado que mejora el cumplimiento normativo y el análisis de riesgos.

Conclusiones Clave del Informe

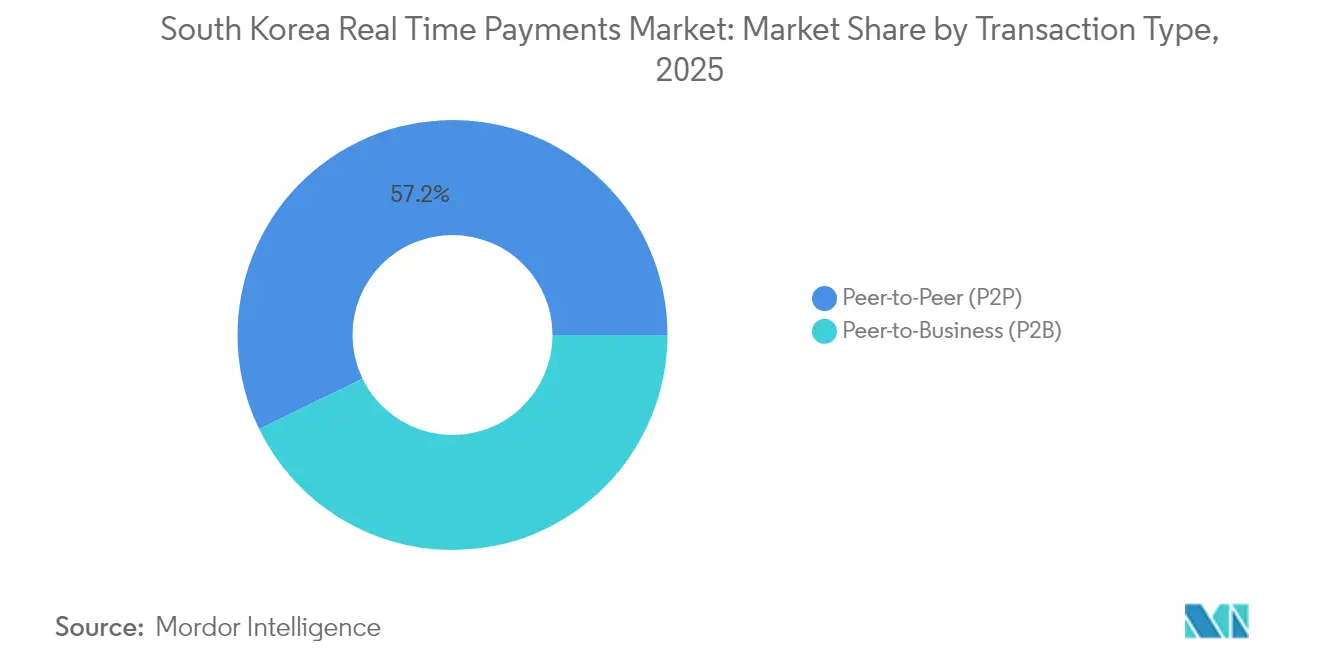

- Por tipo de transacción, las transferencias entre personas (P2P) representaron el 57,20% de la participación del mercado de pagos en tiempo real de Corea del Sur en 2025, mientras que las transferencias de persona a empresa (P2B) tienen previsto registrar la CAGR más rápida del período 2026-2031 con un 32,14%.

- Por componente, las ofertas de plataforma/solución captaron el 72,10% de la participación en ingresos en 2025; se proyecta que el segmento de servicios se expanda a una CAGR del 28,96% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 61,85% del tamaño del mercado de pagos en tiempo real de Corea del Sur en 2025 y avanzan a una CAGR del 30,08% hasta 2031.

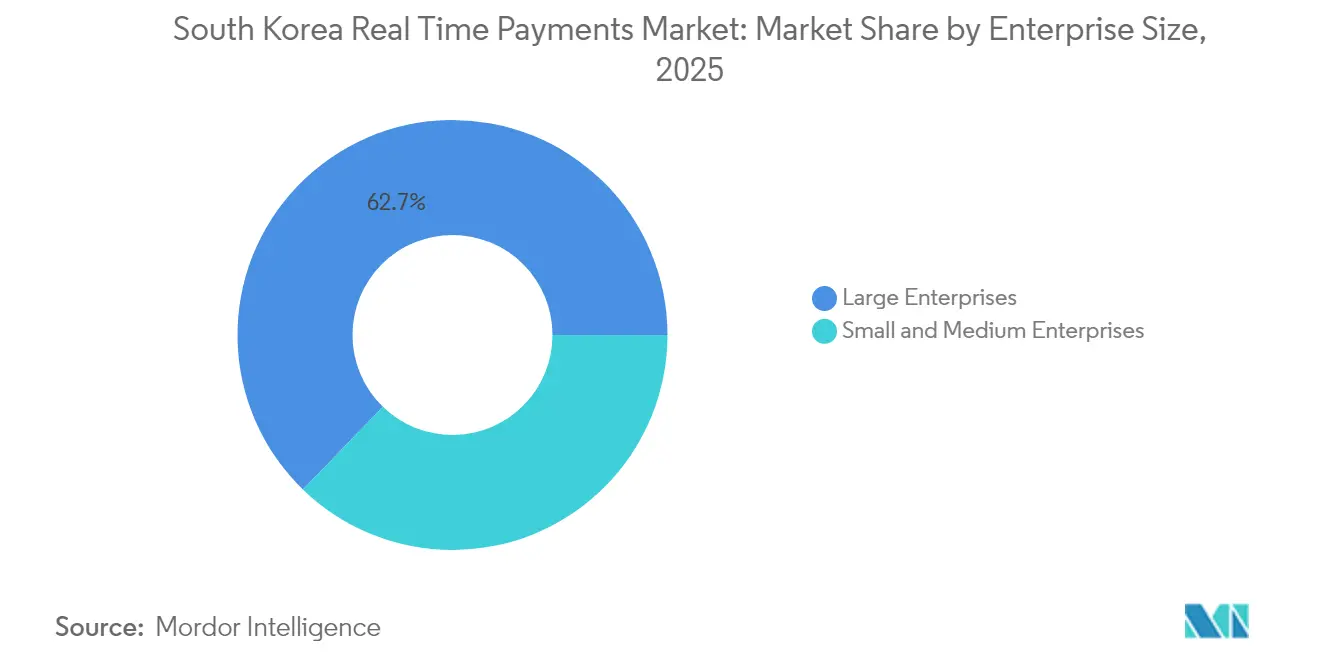

- Por tamaño de empresa, las grandes empresas lideraron con una participación del 62,75% en 2025, mientras que el segmento de pequeñas y medianas empresas tiene previsto crecer a una CAGR del 32,74%.

- Por industria de usuario final, BFSI representó el 40,80% del mercado en 2025; el segmento de gobierno y sector público avanza a una CAGR del 38,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos en Tiempo Real de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital y penetración de teléfonos inteligentes >95% | +10.2% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Necesidad de liquidación instantánea y disminución del uso de efectivo | +8.5% | Nacional | Mediano plazo (2-4 años) |

| Banca abierta respaldada por el gobierno y ambición de convertirse en centro financiero | +7.3% | Nacional | Mediano plazo (2-4 años) |

| Integración de rieles de pagos en tiempo real en superaplicaciones del metaverso | +5.1% | Nacional, con adopción temprana en Seúl, Busan e Incheon | Largo plazo (≥ 4 años) |

| Entorno de pruebas de moneda digital del banco central que genera actualizaciones en la cámara de compensación de pagos en tiempo real | +4.8% | Nacional | Largo plazo (≥ 4 años) |

| Optimización del capital de trabajo en cadenas de suministro de pequeñas y medianas empresas | +3.2% | Nacional, con énfasis en regiones industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transformación digital y penetración de teléfonos inteligentes

Una penetración de teléfonos inteligentes superior al 95% proporciona un punto de acceso ubicuo para las carteras digitales móviles, sustentando un aumento del 20% en el volumen total de pagos digitales a aproximadamente KRW 400 billones (USD 0,29 mil millones) en 2024.[1]Ministerio de Ciencia y TIC, "Plan de Nueva Economía Digital: Aprovechar los Vientos del Cambio," msit.go.kr El Plan de Nueva Economía Digital del gobierno ha destinado KRW 10,1 billones (USD 7,77 mil millones) para reforzar la infraestructura de nube, inteligencia artificial y datos, acelerando el tiempo de comercialización de las empresas de tecnología financiera.[2]Banco de Corea, "Supervisión e Innovación del Sistema de Pagos y Liquidaciones," bok.or.kr Estas inversiones han permitido a los proveedores de pagos atender a prácticamente toda la base de consumidores, reforzando el ciclo de adopción en los sectores de transporte por aplicación, entrega de alimentos y videojuegos.

Necesidad de liquidación instantánea y disminución del uso de efectivo

Las comisiones de tarjetas y los retrasos del procesamiento por lotes heredado han impulsado a los comerciantes hacia las transferencias de cuenta a cuenta. Los rieles de tiempo real ahora liquidan la mayor parte del gasto minorista urbano de pequeño importe en segundos, mejorando la liquidez de los comerciantes y reduciendo la exposición a contracargos. La disminución de los retiros en cajeros automáticos señala un cambio estructural a medida que los consumidores prefieren las opciones de código QR o comunicación de campo cercano (NFC) integradas en las superaplicaciones.

Banca abierta respaldada por el gobierno y ambición de convertirse en centro financiero

La Comisión de Servicios Financieros abrió las interfaces de programación de aplicaciones bancarias por etapas, reduciendo los costos de cambio para los consumidores y creando una nueva vía de ingresos para las empresas de tecnología financiera. Las comisiones de transacción para el acceso de terceros cayeron drásticamente; la disponibilidad fuera de línea programada para 2025 extenderá los beneficios a los pequeños comercios.[3]Comisión de Servicios Financieros, "Comunicados de Prensa," fsc.go.kr El Fondo de Innovación en Tecnología Financiera de KRW 500 mil millones (2024-2027) está atrayendo inversión privada y captando sedes regionales hacia el distrito de Yeouido en Seúl.

Integración de rieles de pagos en tiempo real en superaplicaciones del metaverso

Las economías virtuales en Naver Zepeto y Kakao Universe requieren micropagos sin fricciones. Se prevé que la propiedad de carteras digitales alcance el 98% de la población para 2025.[4]Xsolla, "Desbloqueando el mercado de carteras digitales de Corea del Sur," xsolla.com Los estudios de videojuegos incorporan módulos de liquidación en tiempo real, lo que permite el comercio de activos entre plataformas y abre ingresos complementarios para las pasarelas de pago a través de la monetización de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del fraude y ataques de apropiación de cuentas | -3.8% | Nacional, con mayor impacto en áreas metropolitanas | Corto plazo (≤ 2 años) |

| La compensación por lotes heredada sigue siendo crítica para las empresas | -2.1% | Nacional, concentrado en centros industriales y financieros | Mediano plazo (2-4 años) |

| Riesgo de liquidez intradía para los proveedores de servicios de pago más pequeños | -1.9% | Nacional | Mediano plazo (2-4 años) |

| Incertidumbre sobre el límite de comisiones para micropagos con código QR | -1.5% | Nacional, con énfasis en zonas de alta densidad minorista | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del fraude y ataques de apropiación de cuentas

El fraude en pagos en la región de Asia-Pacífico aumentó un 15% en 2024; las estafas con códigos QR y las tácticas de intercambio de tarjeta SIM son prevalentes en Corea. La irrevocabilidad en tiempo real aumenta la percepción de riesgo por parte del consumidor. Los reguladores están auditando los controles de protección de datos en Naver Pay y Toss. Los proveedores responden con biometría conductual y listas negras de consorcio, aunque la sofisticación de los atacantes evoluciona rápidamente.

La compensación por lotes heredada sigue siendo crítica para las empresas

Las grandes empresas siguen procesando en lotes los archivos de nóminas masivas y proveedores durante la noche para alinearse con los ciclos de planificación de recursos empresariales (ERP). Este comportamiento reduce el volumen direccionable para el mercado de pagos en tiempo real de Corea del Sur, aunque los planes de transición a ISO 20022 podrían facilitar la migración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transacción: El Dominio P2P Oculta el Potencial Alcista del B2B

Las transferencias P2P representaron el 57,20% del volumen de 2025, reflejando la ubicuidad cultural de los complementos de KakaoTalk. Este segmento ancla el tamaño del mercado de pagos en tiempo real de Corea del Sur, aunque el crecimiento se está estabilizando ante la saturación. Sin embargo, se prevé que los flujos P2B crezcan a una CAGR del 32,14%, respaldados por los códigos QR en el punto de venta y el pago en línea de cuenta a cuenta.

La adopción de P2B señala una mayor digitalización de los comerciantes y genera flujos de datos más ricos para la segmentación de programas de fidelización. Kakao Pay planea triplicar las tiendas afiliadas hasta 3 millones, aprovechando la interoperabilidad con Samsung Pay. Las transferencias directas de cuenta a cuenta reducen el costo de aceptación frente a los rieles de tarjetas, lo que lleva a las plataformas de comercio electrónico a promover el pago mediante botón bancario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Plataformas como Integradores de Sistemas

Las ofertas de plataforma/solución captaron el 72,10% de los ingresos en 2025, lo que ilustra la preferencia de los compradores por las soluciones integrales. El segmento de servicios se expandirá más rápidamente a una CAGR del 28,96% a medida que las empresas externalizan el análisis de fraude, las verificaciones de Conozca a su Cliente y los módulos de cumplimiento normativo.

Hyundai Card muestra la trayectoria: su motor de mercadotecnia con inteligencia artificial "Universe" clasifica grupos de comportamiento y vende análisis en el extranjero. Estas capacidades transforman las plataformas en capas de orquestación para la venta cruzada de crédito, préstamos y seguros, añadiendo ingresos recurrentes.

Por Modo de Implementación: Aceleración en la Nube

Las implementaciones en la nube representaron el 61,85% de la participación en 2025 y están creciendo a una CAGR del 30,08%. El cómputo elástico soporta los picos de tráfico en temporadas festivas sin capacidad ociosa. La base de datos distribuida globalmente de Oracle ilustra el cumplimiento de la nube soberana junto con una latencia inferior al segundo.

La migración desbloquea el alcance global: los pagos en moneda extranjera a través de Naver Pay, Kakao Pay y Toss aumentaron de KRW 117,73 mil millones (USD 0,09 mil millones) en 2022 a KRW 640,31 mil millones (USD 0,49 mil millones) en 2024. Las interfaces de programación de aplicaciones en la nube simplifican la incorporación de adquirentes y carteras internacionales.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Reducen la Brecha

Las grandes empresas controlaron el 62,75% de las transacciones de 2025, aprovechando sus presupuestos de tecnología de la información propios para incorporar pagos instantáneos en los recorridos omnicanal. Sin embargo, las pequeñas y medianas empresas registrarán una CAGR del 32,74% a medida que los vales de servicios digitales, los kits de herramientas de comercio electrónico y las soluciones de punto de venta en la nube reducen las barreras de adopción.

La alfabetización digital de los directores ejecutivos y la ventaja percibida son factores decisivos de adopción. Los proveedores de pagos incluyen paneles de análisis que comparan la facturación, incentivando a las pequeñas y medianas empresas a abandonar el efectivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: BFSI Lidera, el Sector Público Crece con Fuerza

BFSI captó el 40,80% de la participación en 2025 a medida que los bancos despliegan rieles de tiempo real para retener depositantes y realizar ventas cruzadas. La integración de ISO 20022 mejora la precisión del filtrado contra el lavado de dinero, reduciendo los falsos positivos.

La CAGR del sector público del 38,21% es la más rápida del mercado, impulsada por programas de desembolso digital y reforma de la contratación pública. Los rieles de tiempo real reducen la liquidación de días a segundos, mejorando la liquidez para los proveedores. Visa señala que los gobiernos aprovechan los datos para la formulación de políticas.

Análisis Geográfico

La cobertura homogénea de fibra óptica y 5G de Corea del Sur sustenta la disponibilidad uniforme del servicio; la penetración de internet supera el 96%. Las áreas metropolitanas de Seúl, Busan e Incheon registran las mayores densidades de transacciones gracias a las sedes corporativas y los consumidores de alto poder adquisitivo. Seúl suele ser el terreno de pruebas para las nuevas funciones de las carteras digitales, acelerando los efectos de red.

Las disparidades de adopción regional reflejan los ingresos más que la infraestructura. Un estudio de 2023 muestra que los grupos de mayores ingresos utilizan las finanzas digitales con mayor frecuencia, lo que genera preocupaciones de inclusión incluso en un entorno de red densa. Las subvenciones gubernamentales se dirigen a los pequeños comerciantes rurales con lectores de código QR subsidiados.

La expansión transfronteriza está reconfigurando los vectores de crecimiento. El gasto de las carteras digitales coreanas en el extranjero aumentó un 443% entre 2022 y 2024. Toss extendió la aceptación de códigos QR a 42 países a través de Alipay+, creando nuevos corredores de comisiones. Estos movimientos diversifican los ingresos a medida que el mercado doméstico madura e impulsan los estándares coreanos hacia las arquitecturas de pago regionales.

Panorama Competitivo

La competencia es intensa pero moderadamente concentrada; los cinco principales operadores procesan aproximadamente el 60% del volumen. Kakao Pay, Naver Financial y Toss aprovechan los ecosistemas cautivos de redes sociales o portales, convirtiendo a los usuarios activos diarios en ciclos de pago. Los bancos tradicionales responden con interfaces de programación de aplicaciones de marca blanca y participaciones accionarias en empresas de tecnología financiera para retener los flujos de liquidación.

La estrategia de ecosistema domina. Naver Financial escala a través de patentes, presentando 430 solicitudes relacionadas con la automatización en 2024. La diferenciación tecnológica sustenta las conversaciones de asociación con emisores de tarjetas que buscan conciliación con inteligencia artificial. Los nuevos participantes se abren paso en nichos: Alchemy Pay obtuvo la aprobación local para conectar los rieles de moneda fiduciaria y criptomonedas, atendiendo segmentos desatendidos por los operadores establecidos.

Líderes de la Industria de Pagos en Tiempo Real de Corea del Sur

Toss (Viva Republica Inc.)

VISA Inc.

Mastercard Inc.

Kakao Pay Corp.

Naver Financial Corp. (Naver Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kakao Pay inició conversaciones para adquirir SSG Pay y Smile Pay por KRW 500 mil millones (USD 0,38 mil millones), con el objetivo de ampliar su base de comerciantes y aprovechar el ecosistema de fidelización de Shinsegae.

- Mayo de 2025: Corea del Sur finalizó las normas sobre criptomonedas que permiten a los intercambios autorizados liquidar activos, allanando el camino para la participación institucional y una mayor integración de los activos digitales con los rieles de tiempo real.

- Abril de 2025: Alchemy Pay obtuvo la autorización regulatoria coreana para pasarelas de conversión de moneda fiduciaria a criptomonedas conformes, fortaleciendo la conectividad de las carteras locales.

- Marzo de 2025: El Banco de Corea lanzó el piloto de moneda digital del banco central con 100.000 usuarios denominado "Proyecto Río Han", probando el uso de depósitos tokenizados en tiendas físicas y en línea.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio trata el mercado de pagos en tiempo real de Corea del Sur como todos los pagos electrónicos domésticos de valor minorista que se compensan y liquidan en segundos en rieles disponibles las 24 horas del día, los 7 días de la semana, ya sea iniciados desde aplicaciones bancarias, carteras digitales o pagos en comercios habilitados por interfaces de programación de aplicaciones. Los valores reflejan los flujos de ingresos de los proveedores, las licencias de software, las comisiones por transacción y los servicios de valor añadido, en lugar del valor nominal de los fondos transferidos.

Exclusión del alcance: los sistemas de liquidación bruta en tiempo real de alto valor, la compensación de esquemas de tarjetas y las transferencias bancarias puntuales quedan fuera de esta estimación.

Descripción General de la Segmentación

- Por Tipo de Transacción

- Persona a Persona (P2P)

- Persona a Empresa (P2B)

- Por Componente

- Plataforma / Solución

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Comercio Minorista y Comercio Electrónico

- BFSI

- Servicios Públicos y Telecomunicaciones

- Salud

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las rondas de entrevistas con ejecutivos de proveedores de servicios de pago coreanos, responsables de productos de emisores de tarjetas, comerciantes medianos y reguladores bancarios ayudaron a confirmar las estructuras de comisiones, los costos de migración a la nube y las hojas de ruta de próximas funcionalidades. Las encuestas en línea a consumidores en Seúl, Busan y Daegu aclararon la frecuencia de uso y la tolerancia a las comisiones de servicio, refinando las curvas de adopción modeladas a partir del trabajo de escritorio.

Investigación Documental

Los analistas de Mordor recopilaron datos base de repositorios abiertos como las Estadísticas de Pagos del Banco de Corea, los boletines mensuales HOFINET del Korea Financial Telecommunications and Clearings Institute (KFTC), los archivos de usuarios de telecomunicaciones del Ministerio de Ciencia y TIC, e indicadores de banda ancha de la OCDE. La información sobre políticas provino de comunicados de la Comisión de Servicios Financieros y documentos de trabajo del Fondo Monetario Internacional, mientras que las métricas de adopción se rastrearon a través de los paneles "Prime Time for Real-Time" de ACI Worldwide y los comunicados de prensa de los principales proveedores de servicios de pago. La inteligencia de pago de Dow Jones Factiva y D&B Hoovers proporcionó ingresos de empresas y cronogramas de productos. Los anclajes macroeconómicos —PIB, IPC, penetración de teléfonos inteligentes— se obtuvieron de los conjuntos de datos del Banco Mundial y la Unión Internacional de Telecomunicaciones, y luego se verificaron en los archivos de Factiva. Las fuentes enumeradas ilustran nuestro enfoque; numerosas referencias públicas y propietarias adicionales respaldaron la validación de datos.

Dimensionamiento del Mercado y Pronóstico

La reconstrucción descendente comenzó con los volúmenes de transacciones del Korea Financial Telecommunications and Clearings Institute (KFTC) y las bandas de comisiones promedio de los proveedores para llegar al valor, que luego fue sometido a pruebas de estrés mediante consolidaciones selectivas de ingresos promedio por usuario de software como servicio y verificaciones de canal en proveedores de pasarelas. Los principales impulsores que alimentan el modelo incluyen: la trayectoria de penetración de teléfonos inteligentes, el crecimiento del volumen bruto de mercancías del comercio electrónico, la participación de los pagos de cuenta a cuenta dentro del gasto minorista, la comisión promedio de pagos en tiempo real por transacción y los límites regulatorios sobre el intercambio. Una regresión multivariante combina estos insumos; el análisis de escenarios se ajusta para choques de política como exenciones de comisiones o nuevos enlaces transfronterizos. Las brechas ascendentes, especialmente en la adopción por parte de las pequeñas y medianas empresas, se cubrieron con ratios de elasticidad de la investigación primaria.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, pruebas de razonabilidad por analistas senior y aprobación final. El modelo se actualiza anualmente, con parches intermedios cuando ocurren eventos materiales —interrupciones de rieles, cambios en la política de comisiones y fusiones y adquisiciones importantes—.

Por Qué la Línea de Base de Pagos en Tiempo Real de Corea del Sur de Mordor Merece Confianza

Las cifras publicadas suelen divergir porque las empresas alternan entre las perspectivas del valor de las transacciones y los ingresos del proveedor, hacen referencia a diferentes alcances de rieles, o actualizan datos de 2023 sin volver a calibrar tras las reformas de comisiones.

Los principales factores de divergencia incluyen: algunos estudios incorporan volúmenes de NFC basados en tarjetas en los pagos en tiempo real, otros extrapolan únicamente a partir de recuentos de teléfonos inteligentes, y varios congelan la moneda a tipos de cambio históricos KRW-USD, mientras que Mordor ajusta trimestralmente y modela únicamente los rieles de compensación instantánea.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,71 mil millones (2025) | ||

| USD 1,48 mil millones (2023) | Consultora Regional A | Excluye los ingresos por servicios de plataforma de carteras digitales y aplica el tipo de cambio de 2021 |

| USD 1,70 mil millones (2024) | Consultora Global B | Mezcla pagos en tiempo real minoristas con pagos corporativos masivos; validación primaria limitada |

| USD 1,13 mil millones (2022) | Publicación Especializada C | Utiliza únicamente los registros de los proveedores y omite los flujos de comisiones por servicios en la nube |

Estos contrastes demuestran que, al alinear el alcance con los rieles de pago instantáneo reales, actualizar los insumos anualmente y combinar señales macroeconómicas con entrevistas sobre el terreno, Mordor ofrece una línea de base equilibrada y transparente que los clientes pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos en tiempo real de Corea del Sur?

El mercado se sitúa en USD 2,35 mil millones en 2026 y se prevé que alcance USD 11,65 mil millones en 2031.

¿Qué tipo de transacción está creciendo más rápido?

Se proyecta que las transferencias de persona a empresa se expandan a una CAGR del 32,14% entre 2026 y 2031, superando a otras categorías.

¿Qué importancia tiene la implementación en la nube para los proveedores de pagos?

Las soluciones en la nube ya representan el 61,85% de las implementaciones y se prevé que crezcan a una CAGR del 30,08%, ofreciendo escalabilidad e innovación rápida.

¿Por qué el sector público es un segmento de alto crecimiento?

Las agencias gubernamentales adoptan los pagos instantáneos para mejorar la contratación pública y los desembolsos de beneficios, impulsando una CAGR del 38,21% hasta 2031.

¿Qué riesgos de seguridad acompañan a los pagos en tiempo real?

Los esquemas de fraude como las estafas con códigos QR y los intercambios de tarjeta SIM están en aumento, lo que lleva a los proveedores a invertir en detección basada en inteligencia artificial y a los reguladores a reforzar la supervisión.

¿Cómo afectará el piloto de moneda digital del banco central del Banco de Corea al mercado?

Obliga a los bancos a actualizar su infraestructura a ISO 20022 y prueba los depósitos tokenizados, sentando las bases para una innovación más amplia en la liquidación en tiempo real.

Última actualización de la página el: