Tamaño y Cuota del Mercado de Pagos Móviles de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

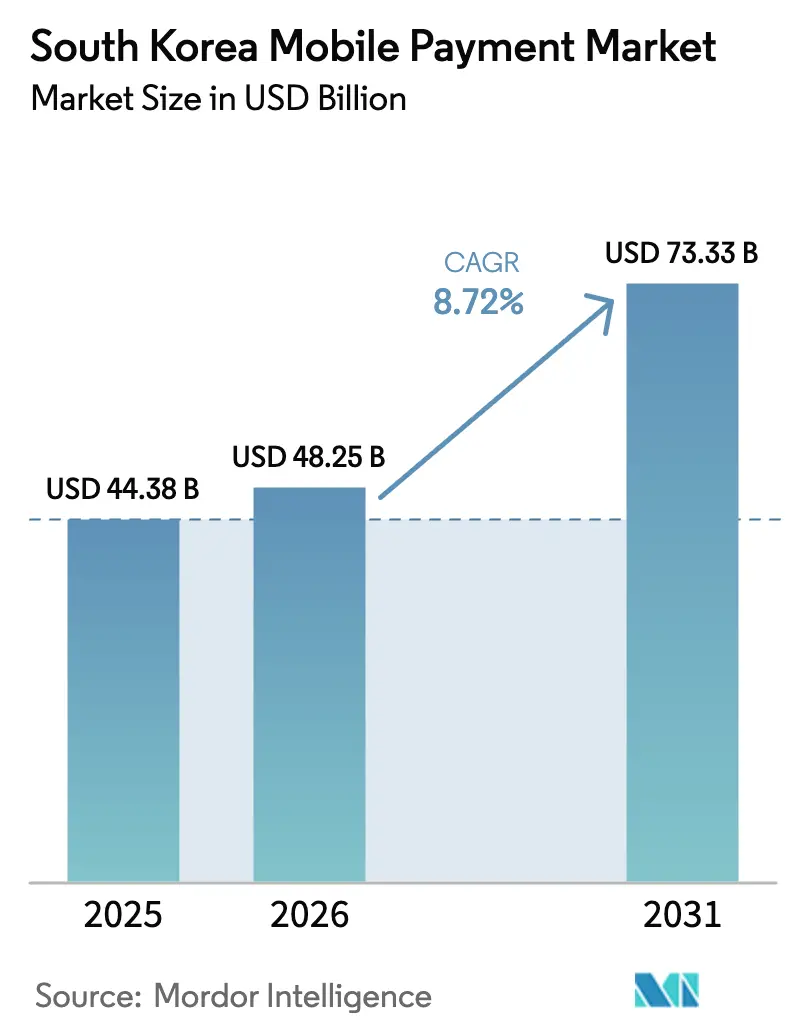

| Tamaño del mercado en el año base (2025) | 44.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de pagos móviles de Corea del Sur crezca de USD 44,38 mil millones en 2025 a USD 48,25 mil millones en 2026 y se prevé que alcance USD 73,33 mil millones en 2031 a una CAGR del 8,72% durante 2026-2031. El cambio estructural desde las compras centradas en tarjetas hacia el pago integrado en superaplicaciones con autenticación biométrica continúa a medida que mejora la cobertura 5G a nivel nacional, los límites a las tasas de intercambio favorecen los sistemas de código QR y los terminales de proximidad alcanzan los establecimientos de servicio rápido y los centros de transporte masivo. La retirada de Samsung Pay de la Transmisión Segura Magnética (MST) en favor del NFC tokenizado, combinada con la autenticación facial, señala un giro más amplio hacia factores de forma de mayor seguridad. Las superaplicaciones Kakao Pay, Naver Pay y Toss consolidan pagos, movilidad y entretenimiento en interfaces únicas, impulsando las transacciones diarias de billetera a 29,71 millones en el primer semestre de 2024. Los incentivos gubernamentales, como las comisiones del 0% para comerciantes de ZeroPay y las devoluciones del IVA, reducen los costos de aceptación para los microcomerciantess, acelerando el despliegue del código QR en provincias rurales.[1]ZeroPay Foundation, "Panel de Inscripción de Comerciantes," zeropay.or.kr

Conclusiones Clave del Informe

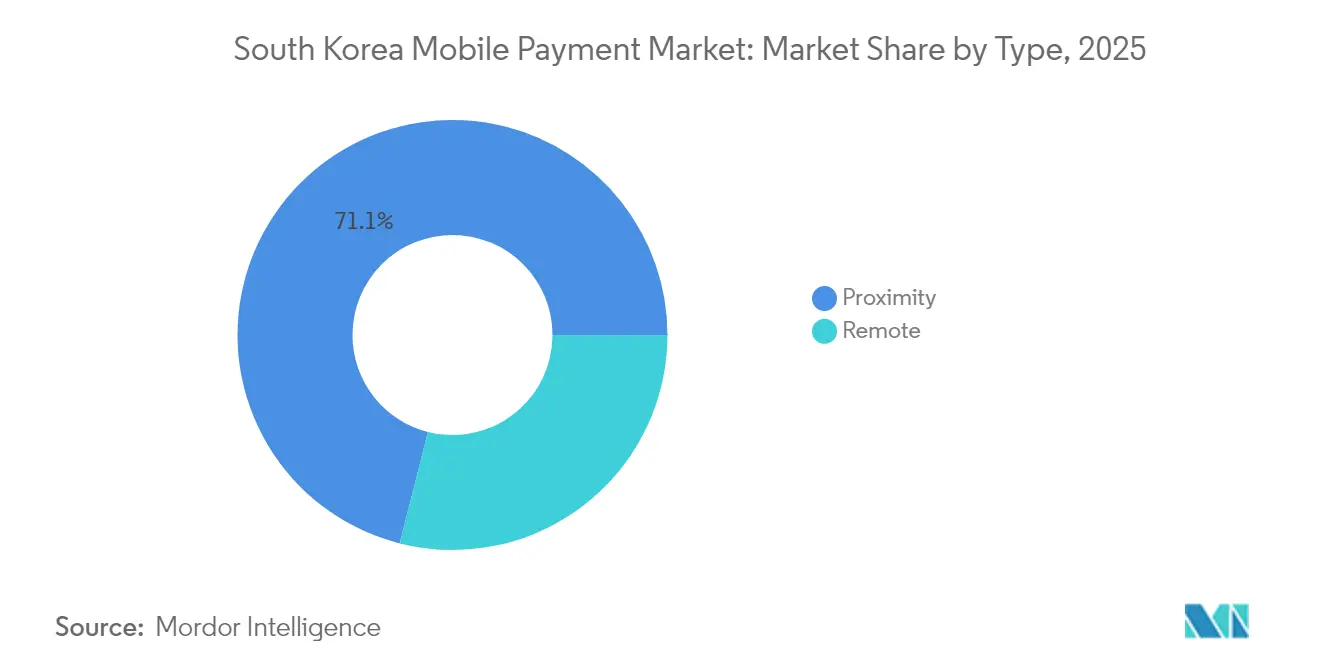

- Por tipo, los pagos de proximidad representaron el 71,05% de la cuota del mercado de pagos móviles de Corea del Sur en 2025, mientras que el mismo segmento se expande a una CAGR del 10,74% hasta 2031.

- Por tecnología, el NFC mantuvo una cuota del 54,20% del tamaño del mercado de pagos móviles de Corea del Sur en 2025; se proyecta que los pagos mediante código QR crezcan a una CAGR del 10,21% hasta 2031.

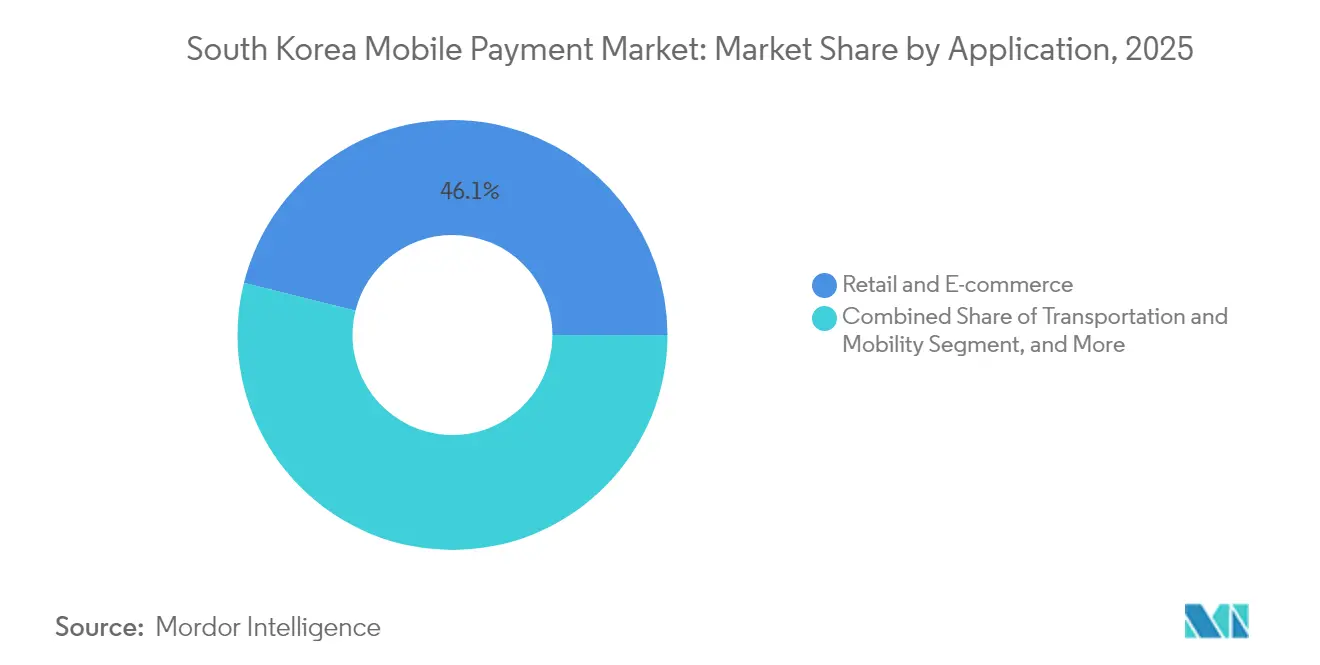

- Por aplicación, el comercio minorista y el comercio electrónico lideraron con una cuota de ingresos del 46,10% en 2025; el transporte y la movilidad avanzan a una CAGR del 9,86% hasta 2031.

- Por usuario final, los millennials y la Generación Z representaron el 58,05% del volumen de transacciones en 2025, mientras que las empresas y las pymes muestran el mayor crecimiento proyectado con una CAGR del 10,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de teléfonos inteligentes habilitados para 5G | +2.1% | Nacional, con ganancias tempranas en el Área Metropolitana de Seúl, Gyeonggi, Incheon | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico y el comercio rápido | +1.8% | Nacional, concentrado en el Área Metropolitana de Seúl, Gyeonggi | Mediano plazo (2-4 años) |

| Incentivos gubernamentales (devoluciones de IVA de ZeroPay, límites de comisiones) | +1.5% | Nacional, dirigido a provincias con alta densidad de pymes (Chungcheong, Gyeongsang, Jeolla) | Mediano plazo (2-4 años) |

| Integración del ecosistema de superaplicaciones (movilidad, finanzas) | +1.9% | Nacional, liderado por el Área Metropolitana de Seúl, Gyeonggi | Largo plazo (≥ 4 años) |

| Autenticación biométrica que habilita pagos móviles de alto valor | +1.3% | Nacional, adopción temprana en el Área Metropolitana de Seúl | Mediano plazo (2-4 años) |

| Microtransacciones transfronterizas de contenido K | +0.7% | Global, con efectos secundarios en Asia-Pacífico, América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Teléfonos Inteligentes Habilitados para 5G

Las suscripciones 5G superaron los 35 millones en 2024, cubriendo el 67% de las líneas móviles y proporcionando la columna vertebral de baja latencia necesaria para los pagos de proximidad asegurados biométricamente.[2]SK Telecom, "Informe de Cobertura 5G 2024," sktelecom.com El ancho de banda permite la puntuación de fraude en tiempo real en milisegundos, reduciendo los contracargos y alentando a los comerciantes a aceptar transacciones de billetera de alto valor. La integración en 2024 de las licencias de conducir móviles en Samsung Wallet ilustra cómo las redes rápidas fusionan la identidad y los pagos en un solo toque. Los datos del consorcio PASS muestran que se han emitido 45 millones de identificaciones móviles, convirtiendo los teléfonos en credenciales reconocidas por el gobierno. El cumplimiento de la Ley de Protección de Información Personal obliga al cifrado de extremo a extremo, elevando las barreras de entrada para nuevas billeteras, pero generando confianza en los consumidores.

Auge del Comercio Electrónico y el Comercio Rápido

El comercio móvil alcanzó USD 101 mil millones en 2023 y está en camino de alcanzar USD 185,4 mil millones para 2028, superando al PIB y canalizando el tráfico hacia las billeteras dentro de las aplicaciones. La entrega Rocket Delivery de Coupang garantiza entregas en menos de 2 horas, por lo que Kakao Pay y Naver Pay están integrados directamente en las páginas de productos para el pago con un solo clic. Los agregadores de entrega de alimentos Baemin y Yogiyo han extendido la aceptación de billeteras a 200.000 restaurantes, y se prevé que los usuarios de BNPL se dupliquen hasta alcanzar los 17,3 millones para 2028, reduciendo la fricción en las compras de alto valor.

Incentivos Gubernamentales (Devoluciones de IVA de ZeroPay, Límites de Comisiones)

ZeroPay inscribió a 1,2 millones de comerciantes a mediados de 2024, prometiendo comisiones de transacción del 0% y deducciones del impuesto sobre la renta del 40% para las pequeñas empresas. Los límites de intercambio del 0,5% para los pequeños vendedores reducen los márgenes de los emisores, pero democratizan la aceptación. La diferencia explica por qué los volúmenes de código QR crecen más rápido que el NFC, especialmente en las transacciones de bajo valor en puestos de comida callejera y mercados tradicionales.[3]Comisión de Servicios Financieros, "Directrices sobre Límites de Tasas de Intercambio," fsc.go.kr Las devoluciones automáticas del IVA a través de billeteras alivian aún más la carga administrativa para los propietarios de pymes en las provincias rurales.

Integración del Ecosistema de Superaplicaciones

Kakao Pay procesó KRW 167,3 billones en pagos en el cuarto trimestre de 2024 al integrar servicios de transporte compartido, estacionamiento y seguros dentro de su aplicación. Naver Pay registró KRW 22,7 billones en el tercer trimestre de 2025, impulsado por los 160 millones de usuarios mensuales de Naver Webtoon que pagan por cómics digitales y micropagos. Toss combina pago, corretaje y negociación de criptomonedas para 9,5 millones de usuarios, permitiendo el movimiento instantáneo de ganancias de inversión hacia el gasto minorista. Estos servicios agrupados fidelizan a los usuarios, aumentando la fricción para el uso de múltiples plataformas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente sofisticación del ciberfrauDE | -1.2% | Nacional, con mayor incidencia en el Área Metropolitana de Seúl debido a la densidad de transacciones | Corto plazo (≤ 2 años) |

| Límites regulatorios a las tasas de intercambio que reducen los márgenes | -1.0% | Nacional, presión aguda sobre los emisores de tarjetas (Shinhan, KB, Hana) | Mediano plazo (2-4 años) |

| Brecha digital demográfica entre las personas mayores | -0.8% | Nacional, concentrada en las provincias de Gangwon, Jeju y Jeolla rural | Largo plazo (≥ 4 años) |

| Saturación del mercado interno que limita el margen de crecimiento de las transacciones | -0.9% | Nacional, más pronunciado en el Área Metropolitana de Seúl, Gyeonggi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sofisticación del Ciberfraude

Las estafas de phishing, intercambio de SIM y deepfake de voz aumentaron en 2024, lo que llevó al Instituto de Seguridad Financiera a exigir la detección de anomalías en tiempo real y verificaciones multifactor para todas las billeteras. La investigación de privacidad de Kakao Pay en 2024 intensificó el escrutinio sobre las prácticas de intercambio de datos. Las plataformas ahora asumen la responsabilidad de reembolsar a las víctimas de fraude en un plazo de 30 días, ajustando los márgenes para las fintechs con escaso capital. Las contramedidas de biometría conductual elevan los costos operativos que solo los actores de escala pueden absorber.

Límites Regulatorios a las Tasas de Intercambio que Reducen los Márgenes

Los límites del 0,5% para los pequeños comerciantes y del 1,0% para los minoristas medianos eliminaron KRW 1,2 billones en ingresos de los emisores en 2024. Las marcas de tarjetas redujeron los subsidios a los terminales NFC, acelerando el giro hacia los sistemas de código QR entre los vendedores callejeros. Las fintechs que monetizan a través de préstamos o seguros sobrellevan mejor los rendimientos de pago comprimidos, pero los emisores más pequeños enfrentan presión de consolidación a medida que la Comisión de Servicios Financieros señala recortes más profundos en 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Predominio de la Proximidad Impulsado por la Integración del Transporte

Los pagos de proximidad controlaron el 71,05% del mercado de pagos móviles de Corea del Sur en 2025 y se expandirán a una CAGR del 10,74% hasta 2031, impulsados por los torniquetes de toque con teléfono inteligente del Metro de Seúl y los 50.000 establecimientos de servicio rápido que ahora aceptan transacciones sin contacto. El tamaño del mercado de pagos móviles de Corea del Sur para los canales de proximidad está, por tanto, escalando más rápido que los métodos remotos, cuyo abandono del pago en navegador móvil sigue siendo superior al 25%.

Los pagos remotos siguen siendo relevantes para los casos de uso transfronterizo y de suscripción, pero pierden cuota a medida que las superaplicaciones completan automáticamente las credenciales dentro de los entornos nativos. El abandono de MST por parte de Samsung Pay aclara la dirección del mercado hacia el NFC de grado EMV y la biometría, con comerciantes de lujo que registraron tickets móviles promedio de KRW 500.000 en 2024.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: El Código QR Gana Terreno por Arbitraje de Comisiones

El NFC retuvo el 54,20% de la cuota del mercado de pagos móviles de Corea del Sur en 2025, aunque los volúmenes de código QR avanzan a una CAGR del 10,21% respaldados por el modelo gratuito para comerciantes de ZeroPay. El tamaño del mercado de pagos móviles de Corea del Sur vinculado a la aceptación de código QR es especialmente sólido entre los microcomerciantess que no pueden financiar terminales NFC.

Las transacciones diarias de billetera alcanzaron los 29,71 millones en el primer semestre de 2024, con un uso elevado del código QR en los mercados tradicionales, mientras que el NFC domina el comercio minorista de alto valor, donde la tokenización EMV reduce el fraude. El NFC biométrico de Samsung Wallet y el plan de la Comisión de Servicios Financieros para un estándar nacional único de código QR ilustran una vía de convergencia, aunque las especificaciones en competencia mantienen la aceptación universal en suspenso.

Por Aplicación: El Transporte Crece con Rapidez a Medida que la Movilidad se Integra

El comercio minorista y el comercio electrónico lideraron con una cuota del 46,10% en 2025, aunque el transporte y la movilidad exhiben la CAGR más rápida del 9,86%, impulsada por los viajes de Kakao Mobility, los toques del Metro de Seúl y las billeteras de pago de estacionamiento. En consecuencia, el tamaño del mercado de pagos móviles de Corea del Sur vinculado a los desplazamientos está alcanzando al comercio minorista.

Los segmentos de comida rápida, contenido digital y juegos profundizan la penetración de las billeteras al integrar flujos de un solo clic que reducen el abandono del carrito en un 18% en comparación con las tarjetas de crédito. Los municipios están pilotando ahora los pagos con billetera para impuestos y multas, apuntando hacia una próxima etapa de adopción institucional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Segmento de Usuario Final: Las Empresas Aceleran la Adopción B2B

Los millennials y la Generación Z generaron el 58,05% del volumen de transacciones de 2025, pero las empresas y las pymes registran la CAGR más alta del 10,05% tras el despliegue por parte de Visa y KOTRA de liquidaciones de exportación en tiempo real. En consecuencia, el tamaño del mercado de pagos móviles de Corea del Sur para los flujos B2B se expande más rápido que la base de consumidores.

Integrate Business y Kakao Pay for Business integran billeteras en los sistemas de nómina y facturación, proporcionando visibilidad instantánea de las posiciones de caja. La adopción por parte de las personas mayores sigue siendo limitada, aunque los tutoriales patrocinados por el gobierno y las interfaces con fuentes más grandes están ayudando a reducir la brecha.

Análisis Geográfico

El Área Metropolitana de Seúl genera más del 50% del valor de las transacciones, gracias a una tasa de penetración de teléfonos inteligentes del 90% y un despliegue temprano del 5G. Kakao Pay y Naver Pay derivan el 65% de sus volúmenes de esta región, utilizándola como laboratorio en vivo para características como la autenticación facial y las identificaciones móviles. Los torniquetes preparados para billeteras del Metro de Seúl actúan como un embudo de incorporación para nuevos usuarios en cada hora punta.

El distrito empresarial Songdo de Incheon pilota la interoperabilidad con Alipay+, permitiendo a los turistas chinos escanear el mismo código en las tiendas libres de impuestos, lo que resultó en KRW 450 mil millones en gasto transfronterizo en el primer semestre de 2024. Los cinturones industriales de Gyeonggi impulsan las liquidaciones de billetera B2B a través de la plataforma KOTRA de Visa para pagos de componentes justo a tiempo. Las provincias de Chungcheong, Gyeongsang y Jeolla aprovechan ZeroPay para superar los terminales de tarjetas en los mercados tradicionales.

Jeju y Gangwon se rezagan debido al envejecimiento de la población, pero el turismo crea casos de uso de billetera de nicho, como pulseras portátiles en estaciones de esquí y tiendas libres de impuestos. Kakao Pay informa que el gasto transfronterizo con billetera en Jeju aumentó un 28% interanual en 2024, reflejando el creciente flujo turístico.

Panorama Competitivo

Los cuatro principales proveedores, Kakao Pay, Naver Pay, Samsung Pay y Toss, acaparan la mayor parte del volumen de transacciones, dejando el 25% a 21 billeteras más pequeñas, por lo que el mercado de pagos móviles de Corea del Sur sigue estando moderadamente concentrado. Las superaplicaciones ganan fidelidad al agrupar finanzas, movilidad y contenido, mientras que los emisores de tarjetas como Shinhan y KB integran sus sistemas en aplicaciones de terceros para mantenerse visibles.

Las billeteras respaldadas por minoristas, como Coupang Rocket Pay y SSG Pay, aprovechan los datos de origen para ofrecer reembolsos personalizados, convirtiendo efectivamente los pagos en palancas de retención. Las empresas emergentes, incluidas Karrot Pay y Yanolja Pay, se centran en nichos verticales como los bienes de segunda mano y las reservas de viajes. Las patentes de tarjetas biométricas de Samsung de 2024 protegen contra la concentración en dispositivos al trasladar los sensores de huellas dactilares a las tarjetas EMV, creando una alternativa agnóstica al dispositivo.

La supervisión regulatoria de la Comisión de Servicios Financieros garantiza la transparencia de las comisiones y la interoperabilidad, lo que eleva los costos de cumplimiento que favorecen a los actores establecidos con mayor capital. Los espacios en blanco se encuentran en las remesas transfronterizas, los pilotos de tokenización mayorista en el marco del Proyecto Agora del BIS y los micropagos basados en Web3.

Líderes de la Industria de Pagos Móviles de Corea del Sur

Kakao Pay

Naver Corporation (Naver Pay)

Samsung Electronics (Samsung Pay)

Viva Republica Co., Ltd. (Toss Payments)

NHN PAYCO Corp. (PAYCO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Visa y SK Telecom lanzaron una billetera móvil tokenizada basada en eSIM para vehículos conectados, permitiendo a los conductores de los modelos Hyundai de 2026 autorizar pagos de combustible, peajes y estacionamiento directamente desde el tablero del vehículo.

- Julio de 2025: Kakao Pay acordó adquirir el especialista en BNPL Finnq por KRW 620 mil millones (USD 470 millones), con el objetivo de integrar el financiamiento en cuotas en su superaplicación y ampliar los servicios de crédito a los consumidores más jóvenes y las pymes.

- Abril de 2025: Samsung Electronics y Shinhan Bank iniciaron un piloto de circuito cerrado de tarjetas de pago biométricas que integran sensores de huellas dactilares en chips EMV, permitiendo transacciones sin contacto sin teléfono inteligente en 500 ubicaciones minoristas de Seúl.

- Enero de 2025: La Comisión de Servicios Financieros emitió la especificación técnica final para un estándar nacional unificado de código QR, exigiendo compatibilidad entre Kakao Pay, Naver Pay, Toss y las billeteras de los emisores de tarjetas para agilizar la aceptación por parte de los comerciantes.

Alcance del Informe del Mercado de Pagos Móviles de Corea del Sur

El informe del mercado de pagos móviles de Corea del Sur está segmentado por Tipo (Proximidad y Remoto), Tecnología (NFC, Código QR, MST, Tarjeta Tokenizada y Otras Tecnologías), Aplicación (Comercio Minorista y Comercio Electrónico, Entrega de Alimentos y Servicio Rápido, Transporte y Movilidad, Entretenimiento y Contenido Digital, Servicios Públicos y Pagos Gubernamentales), Segmento de Usuario Final (Consumidores Millennials y de la Generación Z, Consumidores de la Generación X, Consumidores Baby Boomer, Empresas y Pymes). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Proximidad |

| Remoto |

| NFC (Comunicación de Campo Cercano) |

| Código QR |

| MST (Transmisión Segura Magnética) |

| Tarjeta Tokenizada y Otras Tecnologías |

| Comercio Minorista y Comercio Electrónico |

| Entrega de Alimentos y Servicio Rápido |

| Transporte y Movilidad |

| Entretenimiento y Contenido Digital |

| Servicios Públicos y Pagos Gubernamentales |

| Consumidores Millennials y de la Generación Z |

| Consumidores de la Generación X |

| Consumidores Baby Boomer |

| Empresas y Pymes (Pago Móvil B2B) |

| Por Tipo | Proximidad |

| Remoto | |

| Por Tecnología | NFC (Comunicación de Campo Cercano) |

| Código QR | |

| MST (Transmisión Segura Magnética) | |

| Tarjeta Tokenizada y Otras Tecnologías | |

| Por Aplicación | Comercio Minorista y Comercio Electrónico |

| Entrega de Alimentos y Servicio Rápido | |

| Transporte y Movilidad | |

| Entretenimiento y Contenido Digital | |

| Servicios Públicos y Pagos Gubernamentales | |

| Por Segmento de Usuario Final | Consumidores Millennials y de la Generación Z |

| Consumidores de la Generación X | |

| Consumidores Baby Boomer | |

| Empresas y Pymes (Pago Móvil B2B) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos móviles de Corea del Sur?

El mercado está valorado en USD 48,25 mil millones en 2026.

¿A qué velocidad crece el sector?

Se prevé que se expanda a una CAGR del 8,72% hasta 2031.

¿Qué tipo de pago tiene la mayor cuota?

Los pagos de proximidad, con una cuota del 71,05% en 2025.

¿Por qué los pagos mediante código QR se expanden rápidamente?

Las comisiones del 0% para comerciantes de ZeroPay y los bajos costos de hardware impulsan la adopción entre los microcomerciantess.

¿Qué región registra el mayor volumen de transacciones?

El Área Metropolitana de Seúl contribuye con más de la mitad del valor de las transacciones nacionales de billetera.

Última actualización de la página el: