Tamaño y participación del mercado de plásticos de ingeniería en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

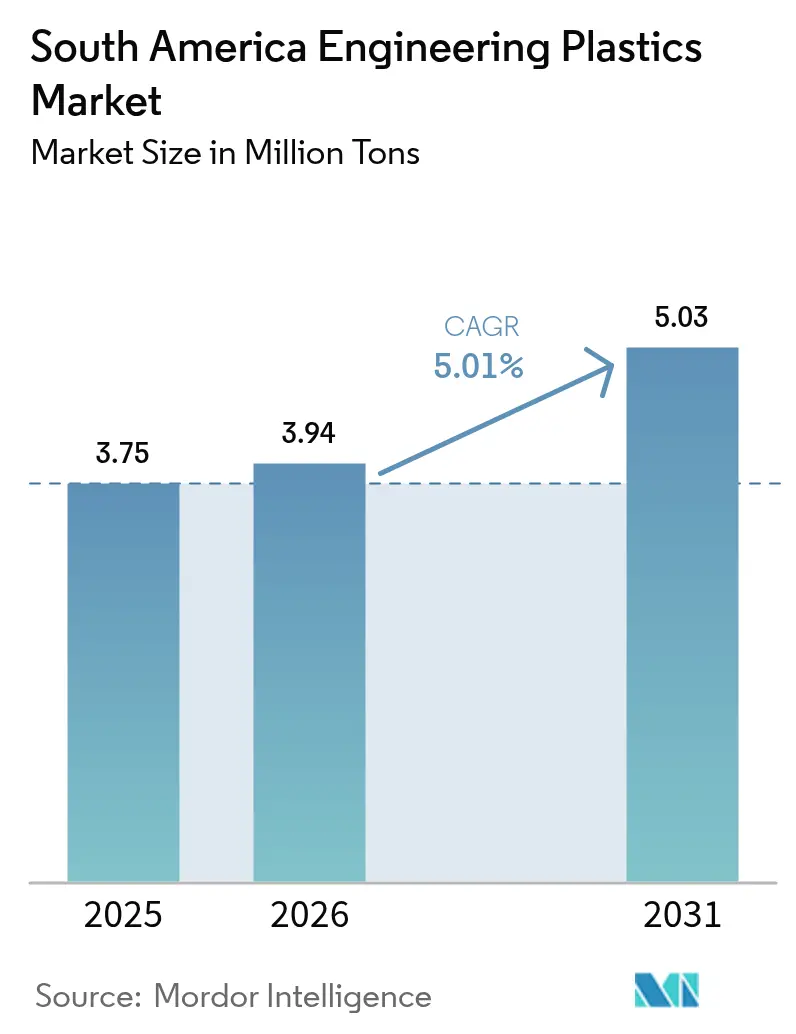

| Tamaño del mercado en el año base (2025) | 3.75 Millones de toneladas |

| Volumen del Mercado (2026) | 3.94 Millones de toneladas |

| Volumen del Mercado (2031) | 5.03 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

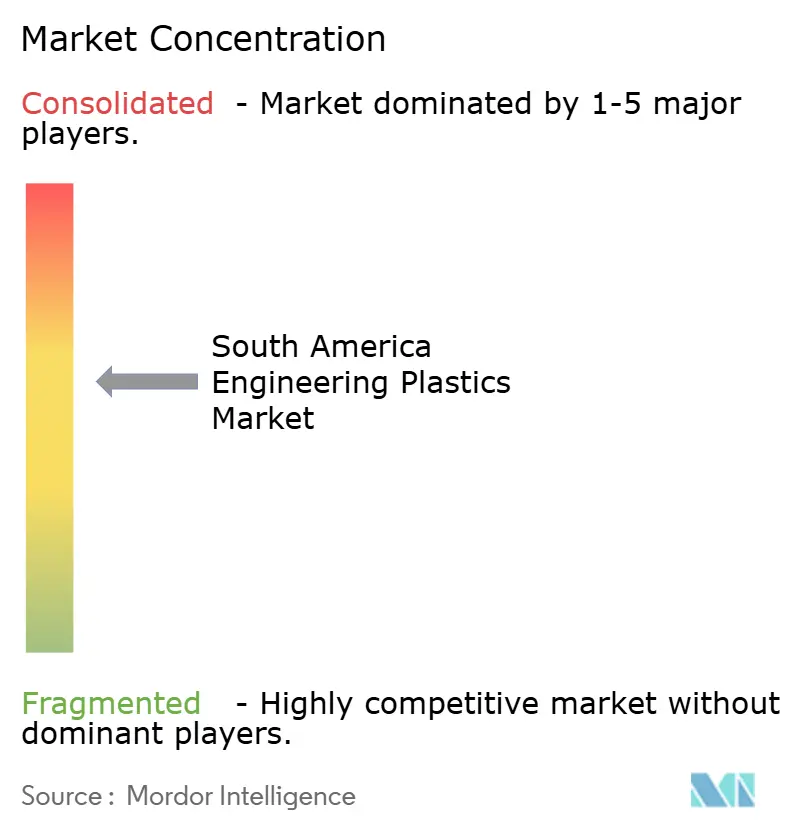

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería en América del Sur por Mordor Intelligence

El tamaño del mercado de plásticos de ingeniería en América del Sur fue valorado en 3,75 millones de toneladas en 2025 y se estima que crecerá desde 3,94 millones de toneladas en 2026 hasta alcanzar 5,03 millones de toneladas en 2031, a una CAGR del 5,01% durante el período de pronóstico (2026-2031). Un entorno de políticas favorable en Brasil, la relocalización de la producción electrónica y las sostenidas iniciativas de reducción de peso en vehículos continúan atrayendo a productores de resinas hacia la región. El régimen arancelario del 20% de Brasil sobre polietileno, polipropileno, PVC, PET y PMMA preserva los márgenes de materia prima doméstica incluso cuando la volatilidad global de los precios del petróleo presiona las estructuras de costos. Simultáneamente, el Decreto Federal N.° 12.082/2024 establece umbrales de contenido reciclado que aceleran la inversión en redes de recolección y reprocesamiento trazables. A medida que los convertidores actualizan sus formulaciones para cumplir con los requisitos de resistencia química e ignifugación en vehículos eléctricos y dispositivos conectados, los proveedores desplazan sus carteras hacia intermedios de base biológica y grados especiales. Las entradas de capital en plantas de bio-etileno y activos de reciclaje químico, por tanto, sustentan tanto la resiliencia de la demanda como un giro gradual que reduce la dependencia de materias primas fósiles.

Conclusiones clave del informe

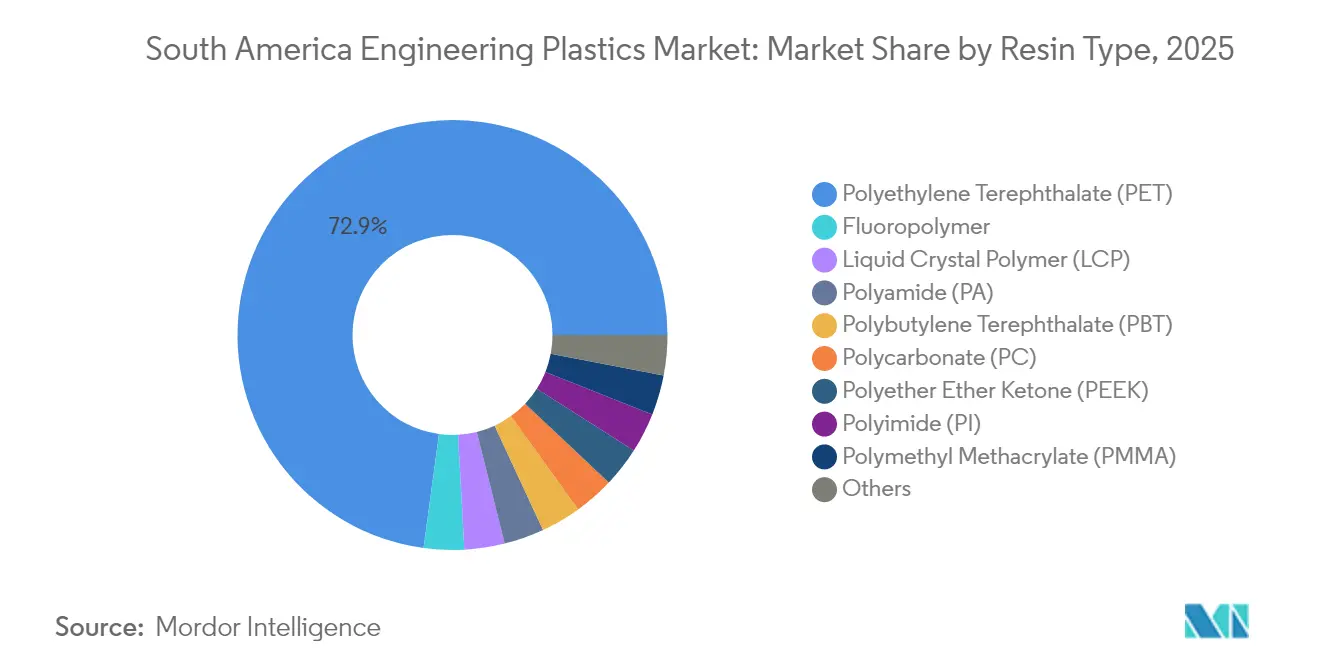

- Por tipo de resina, el PET representó el 72,85% de la participación del mercado de plásticos de ingeniería en América del Sur en 2025, mientras que los copolímeros de estireno están proyectados para crecer a una CAGR del 6,52% hasta 2031.

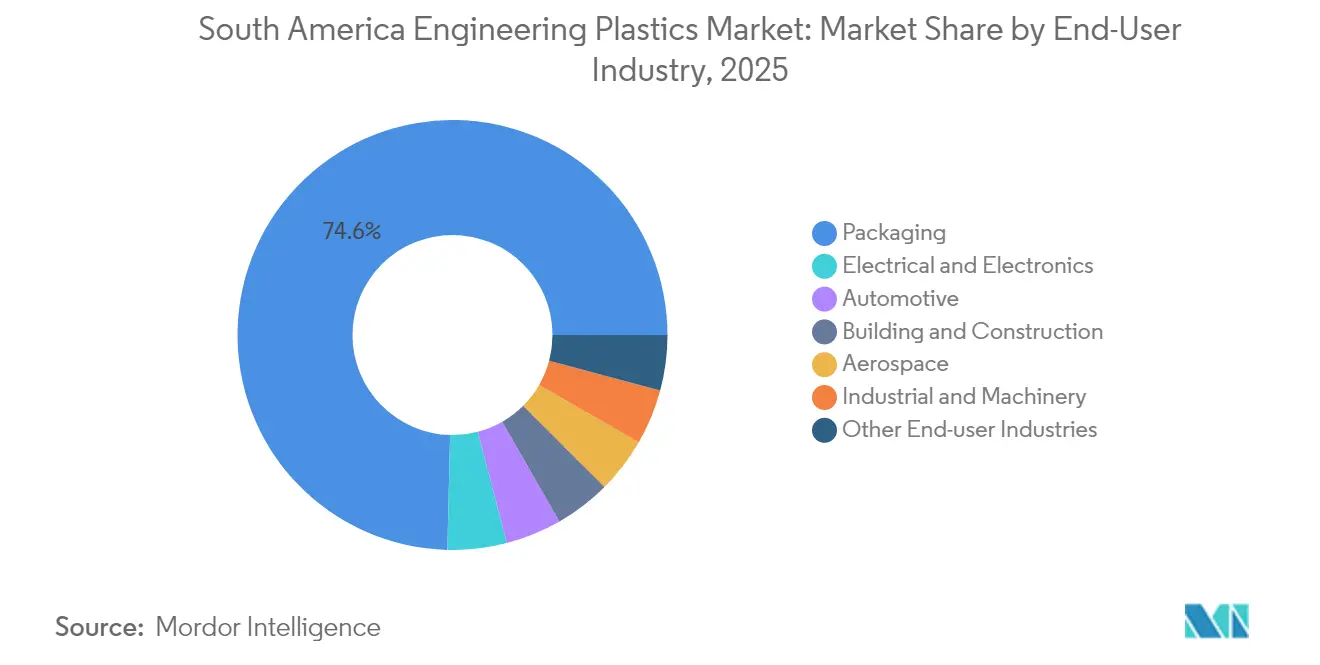

- Por industria de usuario final, el embalaje representó el 74,62% del tamaño del mercado de plásticos de ingeniería en América del Sur en 2025, y la electrónica avanza a una CAGR del 7,29% hasta 2031.

- Por geografía, Brasil controló el 64,88% de la participación de ingresos del mercado de plásticos de ingeniería en América del Sur en 2025; el resto de América del Sur registra la CAGR proyectada más alta, del 5,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos de ingeniería en América del Sur

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de reducción de peso en la industria automotriz | +1.5% | Brasil y Argentina como núcleo; con alcance hacia Colombia | Mediano plazo (2-4 años) |

| Crecimiento de la fabricación de electrónica de consumo | +0.8% | Brasil dominante; Chile y Perú en emergencia | Corto plazo (≤ 2 años) |

| Expansión del embalaje a base de PET | +1.2% | Regional; concentrado en Brasil y Argentina | Largo plazo (≥ 4 años) |

| Apoyo arancelario del Mercosur para la resina local | +0.9% | Brasil y Argentina como principales; Paraguay como secundario | Mediano plazo (2-4 años) |

| Inversión en biopolímeros con materia prima de caña de azúcar | +0.9% | Concentrado en Brasil; con alcance regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de reducción de peso en la industria automotriz

Los fabricantes de vehículos que operan en Brasil y Argentina intensifican la sustitución de polímeros para reducir el peso en vacío y cumplir con las normativas de eficiencia de combustible. La inversión de Toyota en plataformas de vehículos domésticos y la expansión de Stellantis en Betim consolidan acuerdos plurianuales de adquisición de resinas para poliamidas, policarbonatos y PBT. Los proveedores también reportan un aumento en los pedidos de componentes de sistemas de combustible compatibles con etanol que exigen una resistencia química superior. El Programa Mover de Argentina ofrece beneficios fiscales para vehículos livianos fabricados localmente que cumplen con los umbrales de reducción de masa, canalizando nuevos pedidos hacia grados de polímeros especiales. Los proveedores de componentes reaccionan incorporando refuerzos de fibra larga y cargas de base biológica, impulsando mejoras de especificaciones que elevan el valor promedio de resina por unidad.

Crecimiento en la fabricación de electrónica de consumo

Los ensambladores de dispositivos inteligentes y los fabricantes de circuitos impresos reubican sus líneas en los corredores industriales de Brasil, impulsando una rápida adopción de polímeros moldeables de precisión. La CAGR del 7,74% en volumen de electrónica subraya el impulso detrás de la relocalización y la adopción del comercio electrónico. Sinbon Electronics aseguró USD 100 millones para un nuevo complejo en Villa de Reyes que produce conectores de alta velocidad, cada uno de los cuales requiere LCP resistente a la llama y poliamidas de alto CTI. FengMei New Energy, con una inversión de USD 15,6 millones en Aguascalientes, enviará barras colectoras de alta tensión moldeadas con PPS certificado por UL a fabricantes de vehículos eléctricos. El cumplimiento de directivas similares a RoHS orienta la demanda hacia formulaciones libres de halógenos y de baja desgasificación, impulsando aún más la combinación de valor en el mercado de plásticos de ingeniería en América del Sur.

Expansión del embalaje a base de PET

El papel consolidado del PET en los sistemas de bebidas y alimentos explica su participación del 73,67%, aunque la nueva regulación dicta una rápida evolución. La Política Nacional de Residuos Sólidos de Brasil y la plataforma de trazabilidad Recircula Brasil establecen pruebas electrónicas de reciclaje y otorgan créditos fiscales por resina posconsumo. Fiesp señala que los propietarios de marcas pagan primas por el contenido verificado bajo el programa, con el precio de la escama reciclada un 22% por encima de los promedios de material virgen a finales de 2025[1]Fiesp, "Economia Circular na Indústria", fiesp.com.br. Argentina está elaborando una ley de responsabilidad extendida del productor alineada que refleja los objetivos basados en tonelaje de Brasil, señalando una tracción regional hacia el r-PET.

Aumentos arancelarios del Mercosur que protegen a los productores locales de resina

Braskem capturó de inmediato un margen de fijación de precios, canalizando márgenes extraordinarios hacia la eliminación de cuellos de botella en su bio-etileno en Triunfo. Los principales europeos presionan por alivio bajo el pendiente acuerdo UE-Mercosur, aunque las cláusulas ambientales de Bruselas probablemente recompensarán a los productores que demuestren avances en carbono del ciclo de vida, protegiendo la posición de Brasil. Los compounders locales también desarrollan estrategias en torno al contexto arancelario mediante el aumento de mezclas que desplazan importaciones especiales, incrementando así el comercio intrarregional de plásticos de ingeniería de valor añadido.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de materias primas vinculadas al petróleo | -0.7% | Regional, agudo en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Mandatos ambientales y de reciclaje más estrictos | -0.5% | Brasil como principal, Argentina como secundario | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos (ferroviario y puertos) | -0.3% | Brasil y Argentina como núcleo, con alcance hacia Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas vinculadas al petróleo

Las fluctuaciones globales del crudo se traducen rápidamente en costos de nafta y etano, comprimiendo los márgenes de los convertidores cuando el traslado de costos se retrasa. Braskem desplaza su cartera hacia el etano, aunque la mayoría de los actores regionales aún dependen de importaciones de nafta con precio referenciado al Brent. La turbulencia cambiaria en Argentina amplifica los picos de costos, forzando ajustes de contratos a corto plazo que socavan la certeza en la planificación. Esta volatilidad reduce el gasto de capital discrecional en nuevas celdas de extrusión o inyección, limitando las ganancias de volumen a corto plazo en el mercado de plásticos de ingeniería en América del Sur.

Mandatos ambientales y de reciclaje más estrictos

Las ordenanzas de 2024 de Brasil exigen que las entidades gestoras de logística inversa y los auditores externos cuenten con acreditación gubernamental, añadiendo tarifas de cumplimiento y costos de seguimiento informático. Los convertidores más pequeños tienen dificultades para financiar líneas de clasificación y verificación de contenido reciclado, lo que impulsa la consolidación. La aplicación de la ley de responsabilidad extendida del productor de Chile, actualizada en 2024, eleva los umbrales mínimos de reciclaje para electrónica al 30% para 2027. En conjunto, las regulaciones incrementan gradualmente los costos operativos y las necesidades de capital de trabajo, moderando el crecimiento neto de la demanda hasta que la infraestructura madure.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: El dominio del PET impulsa la integración del embalaje

El PET representó el 72,85% de la participación del mercado de plásticos de ingeniería en América del Sur en 2025. Se pronostica que los copolímeros de estireno añadirán el mayor tonelaje incremental, creciendo a una CAGR del 6,52% a medida que las carcasas de electrodomésticos y los recubrimientos interiores de vehículos migran hacia ABS de alto brillo. Las poliamidas son preferidas para piezas exigentes bajo el capó del motor debido a su resistencia al etanol. El policarbonato mantiene una presencia estable en reemplazos de acristalamiento y carcasas de infraestructura 5G. Los fluoropolímeros sirven como aglutinantes de nicho para el procesamiento químico y las baterías de litio, pero los márgenes en dólares por kilogramo son los más altos de la cesta de resinas, asegurando la atención de los fabricantes a pesar de su bajo volumen absoluto.

En los próximos cinco años, los convertidores tienen la intención de duplicar las tasas de utilización de r-PET a medida que la materia prima certificada por Recircula Brasil esté disponible, mejorando las puntuaciones de contenido circular en los contratos de bebidas. Los compuestos especiales que mezclan PET reciclado con ácido isoftálico de base de caña de azúcar apuntan a preservar las propiedades mecánicas mientras elevan el contenido renovable por encima del 70%. Los grados de polímero de cristal líquido y PEEK ingresan a las cadenas de valor para paquetes de dispositivos de montaje superficial y sellos para campos petroleros, respectivamente, reflejando una diversificación gradual del mercado de plásticos de ingeniería en América del Sur.

Por industria de usuario final: El auge de la electrónica desafía el dominio del embalaje

El embalaje representó el 74,62% del tamaño del mercado de plásticos de ingeniería en América del Sur en 2025. Los productores de bebidas lideran el aligeramiento de botellas de PET multicapa, reduciendo la resina por unidad mientras aumentan la demanda total a través de un mayor rendimiento. Sin embargo, el sector eléctrico y electrónico se expande a una CAGR del 7,29%. Los convertidores reportan una fuerte demanda de PBT de baja deformación para módulos de potencia de vehículos eléctricos, lo que refleja una integración más profunda entre los segmentos de movilidad y electrónica.

La industria automotriz utiliza plásticos de ingeniería, capturando una mayor participación de valor debido a sus altos requisitos de rendimiento. Bajo el Programa Mover, Argentina otorgará un crédito fiscal del 1,5% para vehículos que cumplan los parámetros de reducción de peso de 30 kg, dirigiendo a los fabricantes de equipos originales hacia PA 66 reforzada con fibra de vidrio. La construcción y edificación mantuvo un ritmo de crecimiento de un solo dígito medio, impulsado por iniciativas de vivienda social que favorecen los marcos de ventanas de PVC y las claraboyas de láminas de policarbonato. La maquinaria industrial y la agricultura consumen POM resistente al desgaste y tubos de PA 12, mientras que el sector aeroespacial sigue siendo un nicho aunque influyente para PEEK y PEI de especificaciones ultra elevadas.

Análisis geográfico

Brasil generó el 64,88% del tamaño del mercado de plásticos de ingeniería en América del Sur en 2025. La Estrategia Nacional de Economía Circular exige la certificación de contenido reciclado en múltiples cadenas de valor, impulsando la modernización de plantas y la adopción de etiquetado digital. Con el aumento de la producción automotriz, se espera que la demanda de polímeros en componentes estructurales, de batería e interiores continúe creciendo.

Argentina controla casi el 15% del volumen regional, pero supera su peso en aplicaciones automotrices debido a sus centros de fabricantes de equipos originales establecidos en Córdoba y Rosario. La volatilidad cambiaria eleva los costos de importación de aditivos y monómeros especiales, aunque las preferencias del Mercosur mantienen competitivos los flujos intrarregionales. Los mineros chilenos especifican revestimientos de PVDF y PTFE para circuitos de lixiviación ácida, mientras que las actualizaciones de fundiciones de cobre de Perú generan nueva demanda de bujes PEEK de alta resistencia al calor. Colombia canaliza los ingresos de préstamos de infraestructura en despliegues de telecomunicaciones, elevando el consumo de chaquetas de PBT en cables de fibra óptica.

Paraguay y Uruguay siguen siendo pequeños pero estratégicamente importantes: el programa de renovación de la represa de Yacyretá especifica PA reforzada con vidrio para sellos de turbinas, y los proyectos piloto de hidrógeno verde de Uruguay están probando carcasas de PPE de base biológica para electrolizadores marinos. En general, el mosaico geográfico refleja tanto el liderazgo en políticas como la dotación de recursos: la ventaja en materias primas y regulación de Brasil, la profundidad en componentes de Argentina y el ciclo de inversión de capital impulsado por minerales del trío andino.

Panorama competitivo

El mercado de plásticos de ingeniería en América del Sur está moderadamente consolidado. Braskem ejerce una integración de materias primas, manteniendo contratos a largo plazo de nafta y etanol y operando el único cracker regional capaz de rutas tanto fósiles como biológicas. Los actores de nivel medio apuntan a nichos de fluoropolímeros, mientras que Grupo Petropack y EngePol mezclan r-PET para láminas de grado alimenticio. Las credenciales de sostenibilidad son ahora decisivas: el escudo arancelario asegura temporalmente los márgenes domésticos, aunque las inminentes cláusulas ambientales de la UE-Mercosur podrían favorecer a los productores que muestren ahorros de carbono verificados. En consecuencia, las conversaciones sobre fusiones y adquisiciones se centran en adquisiciones complementarias que agreguen experiencia en reciclaje químico o aseguren flujos de materias primas.

Líderes de la industria de plásticos de ingeniería en América del Sur

BASF

Alfa S.A.B. de C.V.

Indorama Ventures Public Company Limited

Koch IP Holdings, LLC

Braskem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Arkema anunció un aumento de capacidad de PVDF del 15% en Calvert City, Kentucky, respaldado por una inversión de USD 20 millones y un inicio de operaciones en 2026, para atender la demanda de baterías y semiconductores en las Américas.

- Agosto de 2024: AGC Inc. introdujo un proceso de fluoropolímero sin surfactantes que elimina los subproductos fluorados preservando los atributos clave de rendimiento.

Alcance del informe del mercado de plásticos de ingeniería en América del Sur

Aeroespacial, Automotriz, Construcción y edificación, Eléctrico y electrónico, Industrial y maquinaria, Embalaje están cubiertos como segmentos por industria de usuario final. Fluoropolímero, Polímero de cristal líquido (LCP), Poliamida (PA), Polibutilén tereftalato (PBT), Policarbonato (PC), Poliéter éter cetona (PEEK), Polietilén tereftalato (PET), Poliimida (PI), Polimetil metacrilato (PMMA), Polioximetileno (POM), Copolímeros de estireno (ABS y SAN) están cubiertos como segmentos por tipo de resina. Argentina, Brasil están cubiertos como segmentos por país.| Fluoropolímero | Etilén tetrafluoroetileno (ETFE) |

| Etilén propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros subtipos de resina | |

| Polímero de cristal líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Polibutilén tereftalato (PBT) | |

| Policarbonato (PC) | |

| Poliéter éter cetona (PEEK) | |

| Polietilén tereftalato (PET) | |

| Poliimida (PI) | |

| Polimetil metacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Por tipo de resina | Fluoropolímero | Etilén tetrafluoroetileno (ETFE) |

| Etilén propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros subtipos de resina | ||

| Polímero de cristal líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Polibutilén tereftalato (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter éter cetona (PEEK) | ||

| Polietilén tereftalato (PET) | ||

| Poliimida (PI) | ||

| Polimetil metacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de estireno (ABS, SAN) | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción y edificación | ||

| Eléctrico y electrónico | ||

| Industrial y maquinaria | ||

| Embalaje | ||

| Otras industrias de usuario final | ||

| Por geografía | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- Industria de usuario final - Embalaje, Eléctrico y electrónico, Automotriz, Construcción y edificación, y Otros son las industrias de usuario final consideradas en el ámbito del mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, polietilén tereftalato, polibutilén tereftalato, polioximetileno, polimetil metacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en formas primarias. El reciclaje se presenta por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza para aplicaciones de construcción tales como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se usa principalmente para diversas aplicaciones en interiores. El material también puede utilizarse para aplicaciones en exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o como una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (DP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o DP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales poseen alta resistencia a la tracción e impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y descascarada, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos u hojas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nailon | Son poliamidas sintéticas formadoras de fibras, conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para convertirse en una botella o recipiente de polietilén tereftalato (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya usados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde se requiera).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción