Tamaño y participación del mercado de plásticos de ingeniería de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

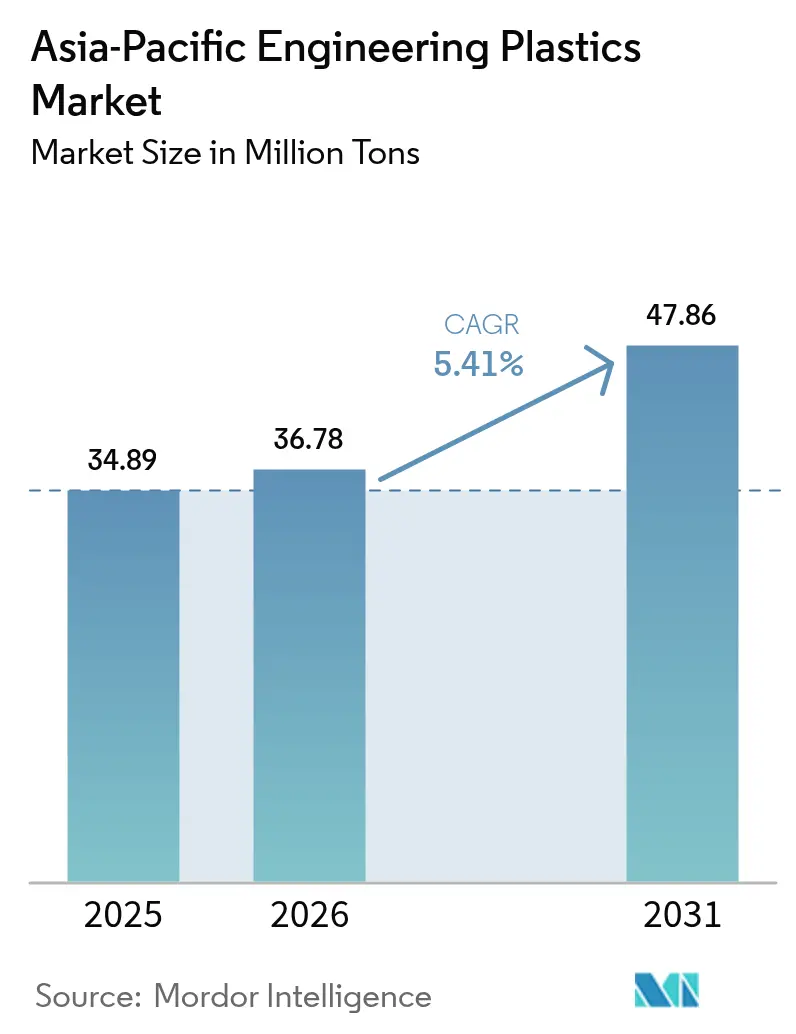

| Tamaño del mercado en el año base (2025) | 34.89 Millones de toneladas |

| Volumen del Mercado (2026) | 36.78 Millones de toneladas |

| Volumen del Mercado (2031) | 47.86 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de plásticos de ingeniería de Asia Pacífico en 2026 se estima en 36,78 millones de toneladas, en crecimiento desde el valor de 2025 de 34,89 millones de toneladas, con proyecciones para 2031 que muestran 47,86 millones de toneladas, creciendo a una CAGR del 5,41% durante 2026-2031. Los repuntes en la electrificación automotriz, los despliegues acelerados de infraestructura 5G y la modernización sostenida del envasado anclan esta trayectoria de crecimiento. Expansiones como el complejo de Fujian de SABIC por USD 6.400 millones, diseñado para una capacidad anual de etileno de 1,8 millones de toneladas para el segundo semestre de 2026, están destinadas a reforzar la seguridad de materias primas regionales y estimular el suministro de plásticos de ingeniería aguas abajo. Los programas de reducción de peso, la miniaturización de la electrónica y los mandatos de reciclaje continúan recalibrando las especificaciones de materiales, fomentando una sustitución más rápida de resinas y mezclas de mayor valor. Paralelamente, los recicladores químicos locales en Japón, Corea del Sur y Malasia escalan instalaciones piloto a escala comercial, lo que señala un giro a largo plazo hacia materias primas circulares.

Conclusiones clave del informe

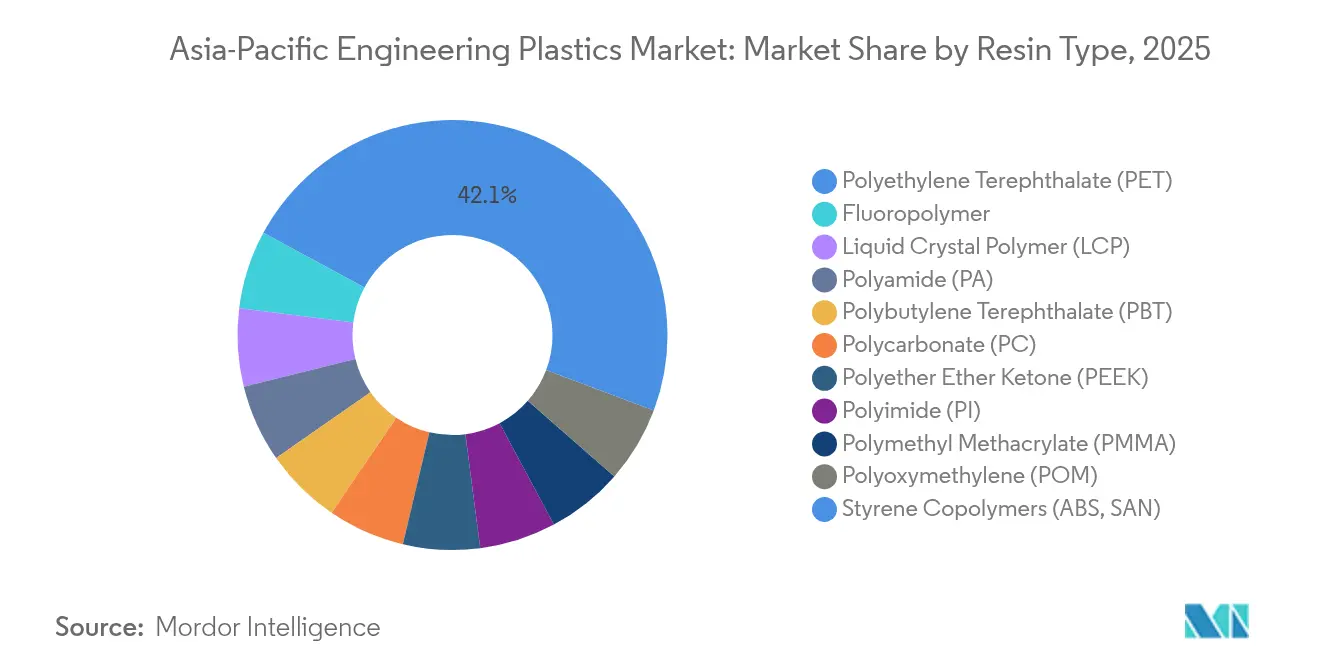

- Por tipo de resina, el PET capturó el 42,12% de la participación del mercado de plásticos de ingeniería de Asia Pacífico en 2025, mientras que los fluoropolímeros lideran el crecimiento con una CAGR del 8,12% hasta 2031.

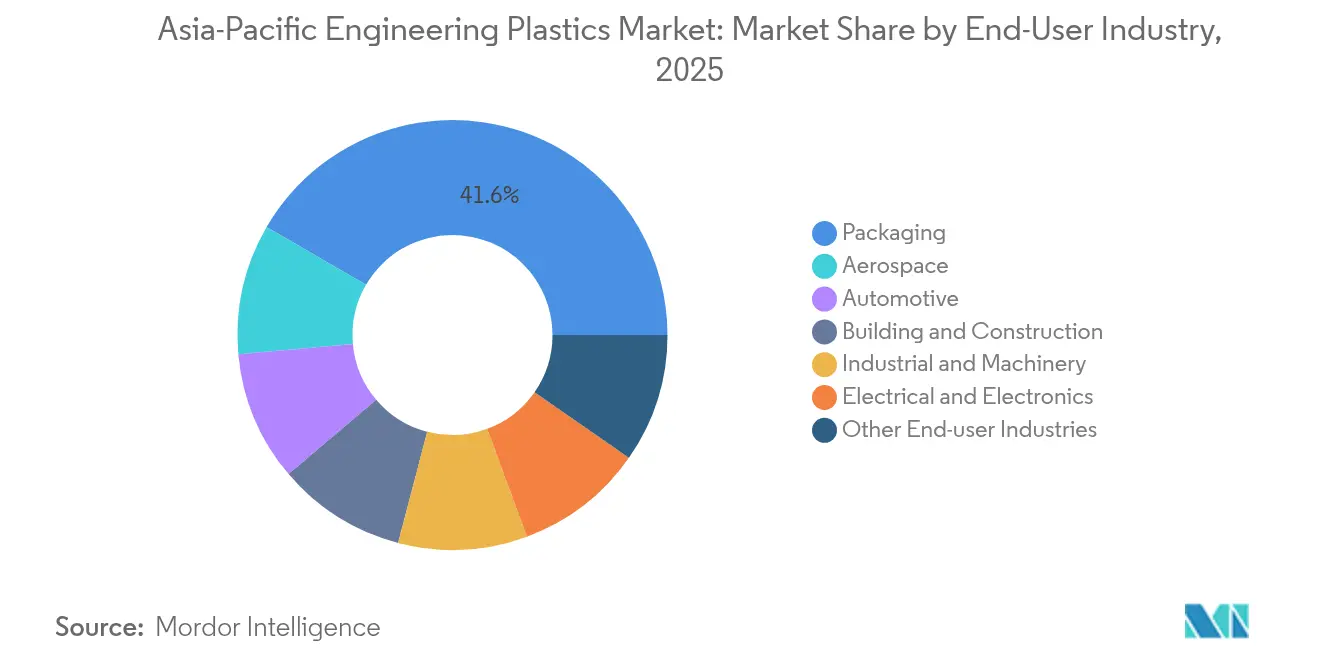

- Por usuario final, el envasado mantuvo una participación de ingresos del 41,62% en 2025; se proyecta que el sector eléctrico y electrónico se expandirá a una CAGR del 7,08% hasta 2031.

- Por geografía, el resto de Asia Pacífico lideró con una participación del 26,55% en 2025, mientras que Corea del Sur registra la CAGR más alta del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado de plásticos de ingeniería de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Demanda de reducción de peso en la fabricación automotriz | +1.20% | China, Japón, Corea del Sur, India | Mediano plazo (2-4 años) |

| Expansión de centros de producción de electrónica de consumo | +0.90% | China, Corea del Sur, Malasia, resto de Asia Pacífico | Corto plazo (≤ 2 años) |

| Impulso de sostenibilidad hacia plásticos de ingeniería reciclados | +0.70% | Japón, Corea del Sur, Malasia | Largo plazo (≥ 4 años) |

| Hardware de estaciones base 5G que requiere LCP y PEEK | +0.60% | China, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Piezas de gestión térmica para paquetes de baterías de vehículos eléctricos | +0.80% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de reducción de peso en la fabricación automotriz

Los fabricantes de equipos originales (OEM) de China, Japón y Corea del Sur están sustituyendo piezas metálicas por piezas de polímero para cumplir las normas de eficiencia energética promedio de flota. El compromiso de Corea del Sur de alcanzar 4,5 millones de vehículos de cero emisiones para 2030 incrementa la demanda de poliamida, PPS y PEEK en estructuras bajo el capó y en paquetes de baterías. La PA66 reforzada con fibra de vidrio, con una resistencia a la tracción de 270 MPa, reemplaza ahora los travesaños metálicos, reduciendo la masa de los componentes hasta en un 35%. Los proveedores de primer nivel están ampliando la combinación interna para proteger las formulaciones y acortar los plazos de entrega. La empresa conjunta de Asahi Kasei con Honda por CAD 417 millones (USD 300 millones) asegurará volúmenes de separadores para proyectos de baterías en América del Norte, lo que ilustra cómo la integración vertical se alinea con los objetivos de reducción de peso.

Expansión de centros de producción de electrónica de consumo

Las plantas de teléfonos inteligentes, dispositivos ponibles y placas de circuito impreso (PCB) agrupadas en China, Corea del Sur y Malasia generan una demanda aguda de resinas de deformación ultrabaja. El Zenite LCP 16236(N) de Celanese aumenta el flujo de fusión en un 30-40%, lo que permite pasos más finos en matrices de conectores 5G. Los ciclos rápidos de prototipado favorecen a los proveedores de resinas locales que pueden entregar el material en días en lugar de semanas. La migración del envasado a nivel de panel hacia la región multiplica los pedidos de LCP de alto módulo, PPS y grados de PPA.

Impulso de sostenibilidad hacia plásticos de ingeniería reciclados

Los proyectos de reciclaje químico han pasado de la fase piloto a la etapa comercial inicial. La planta de despolimerización de PET de JEPLAN con capacidad de 20.000 toneladas/año inicia operaciones en 2025, mientras que PETRONAS de Malasia está construyendo un centro regional orientado a corrientes de residuos mixtos. El Zytel PA ECO-R de Celanese reduce las huellas de carbono a nivel de producto en un 32% utilizando materias primas post-industriales. Los OEM automotrices ahora estipulan umbrales mínimos de contenido reciclado en los contratos de proveedores, impulsando la demanda de cantidades circulares certificadas.

Hardware de estaciones base 5G que requiere LCP y PEEK

Los operadores de telecomunicaciones de Asia Pacífico han instalado más de 2,5 millones de macrositios 5G desde 2024, impulsando el uso de polímeros dimensionalmente estables para soportes de antenas y conectores de radiofrecuencia (RF). El LCP y el PEEK mantienen constantes dieléctricas por debajo de 3 a frecuencias de GHz, superando a los laminados epoxi tradicionales bajo exposición a alta humedad. Los fluoropolímeros cubren el aislamiento de cables, salvaguardando la integridad de la señal en variaciones de temperatura de –40 °C a 125 °C.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas vinculada a los derivados del crudo | –0.8% | China, India | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje inadecuada para polímeros especiales | –0.4% | Sudeste Asiático, India | Largo plazo (≥ 4 años) |

| Prohibiciones pendientes de PFAS dirigidas a fluoropolímeros | –0.3% | Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de reciclaje inadecuada para polímeros especiales

Fuera de Japón y Corea del Sur, las instalaciones capaces de despolimerizar PA, PBT y POM siguen siendo escasas. Los desembolsos de capital superiores a USD 100 millones disuaden a los inversores privados, lo que deja a los recicladores del Sudeste Asiático enfocados en botellas de PET. Los OEM que desean PA66 reciclada actualmente dependen de pellets importados, lo que extiende los plazos de entrega e infla los costos.

Prohibiciones pendientes de PFAS dirigidas a fluoropolímeros

Los borradores de regulaciones en Japón y Corea del Sur proponen eliminar aditivos específicos de PFAS para 2028; los grados de cables especiales que utilizan FEP o PVDF enfrentan riesgos de calificación. Las vías de sustitución implican poliolefinas siliconizadas avanzadas, pero su resistencia a la intemperie a largo plazo sigue en proceso de validación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: El dominio del PET enmascara el crecimiento de los productos especiales

El PET representó el 42,12% de la participación del mercado de plásticos de ingeniería de Asia Pacífico en 2025, beneficiándose de la ubicua demanda de envasado y fibras. Los fluoropolímeros, aunque representan menos de una décima parte del volumen total, registran la mejor CAGR del segmento del 8,12% hasta 2031, a medida que las regulaciones de telecomunicaciones y baterías elevan los requisitos de rendimiento.

La PA66 reforzada con fibra de vidrio, el LCP de alto flujo y el PEEK de grado médico profundizan los grupos de ingresos especiales. La expansión de INVISTA en China duplicó la capacidad de polímero de nylon 6,6 a 400.000 toneladas/año en 2024, reduciendo las brechas de suministro regionales. El policarbonato y el POM mantienen amplias aplicaciones en electrodomésticos y el sector automotriz, aunque la presión de precios derivada de las capacidades localizadas en China modera los márgenes a corto plazo.

Por industria de usuario final: El auge de la electrónica desafía el liderazgo del envasado

El envasado dominó en 2025 con el 41,62% del volumen, anclado por botellas de bebidas y bandejas rígidas. Las placas de teléfonos inteligentes, las antenas 5G y los módulos de potencia impulsan la demanda eléctrica y electrónica a una CAGR del 7,08% hasta 2031, reconfigurand las prioridades de adquisición.

La electrificación vehicular se entrelaza con estrictos códigos de seguridad contra incendios, acelerando el cambio hacia resinas libres de halógenos y retardantes de llama en conectores bajo el capó. Las aplicaciones de construcción mantienen un uso constante de láminas de policarbonato y paneles de techo de PVC, aunque el crecimiento se rezaga frente a los sectores vinculados a la tecnología. Los programas de robótica en China anticipan incrementos especializados en PEEK y LCP para juntas de alta carga.

Análisis geográfico

China mantiene su condición de núcleo de producción, aunque el segmento del resto de Asia Pacífico representó el 26,55% de la participación del mercado de plásticos de ingeniería de Asia Pacífico en 2025, gracias a la fabricación diversificada en Vietnam, Tailandia e Indonesia. Proyectos como el complejo de resinas especiales de 1,6 millones de toneladas de Hengli Petrochemical refuerzan la ventaja de escala de China. Los derechos antidumping de hasta el 74,9% sobre el polioximetileno de Estados Unidos han redirigido los flujos comerciales hacia el abastecimiento intra-ASEAN.

Corea del Sur lidera los rankings de CAGR con un 5,83% hasta 2031, a medida que aumenta el contenido de baterías para vehículos eléctricos. La planta de compounding de Lotte Chemical por USD 220 millones en Jeollanam-do servirá a los programas regionales de vehículos eléctricos con mezclas de PA, PBT y mPPE. Japón lidera el reciclaje químico, con el inicio de la despolimerización de JEPLAN programado para julio de 2025.

India ofrece un potencial latente a medida que los OEM nacionales localizan el suministro de componentes; sin embargo, las brechas de reciclaje y la volatilidad de los precios de los monómeros limitan la aceleración a corto plazo. Malasia se está posicionando como un centro de economía circular a través de la inversión en reciclaje avanzado de PETRONAS, mientras que Australia se centra en nichos aeroespaciales y médicos aprovechando estrictos estándares de calidad.

Panorama competitivo

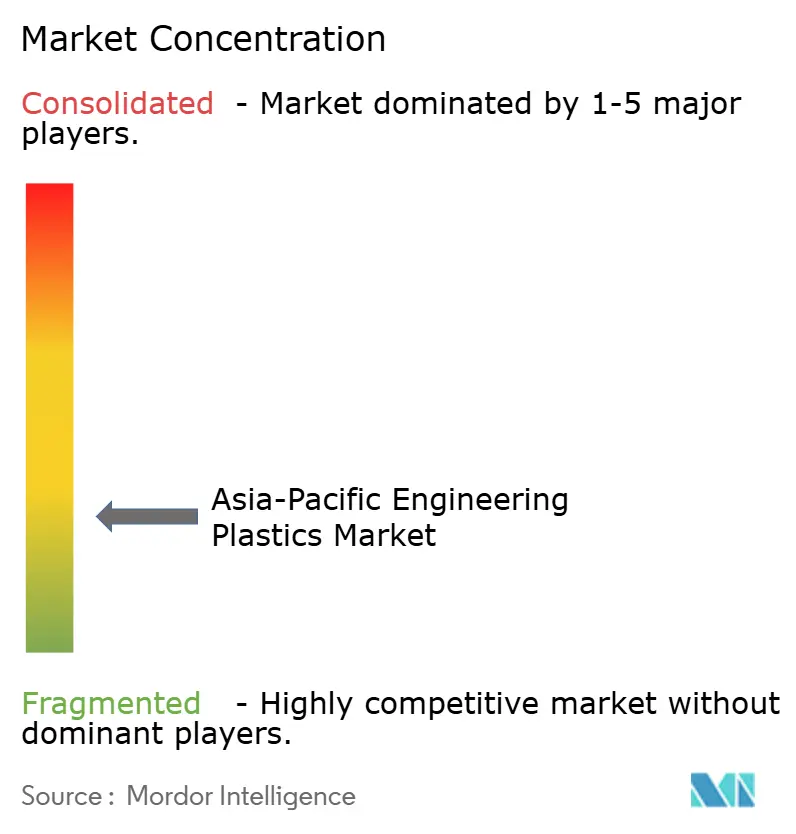

El mercado de plásticos de ingeniería de Asia Pacífico exhibe una concentración altamente fragmentada. El proyecto de etileno de Fujian de SABIC (USD 6.400 millones) y las amplias mejoras de la cadena de acetilo de Celanese en Estados Unidos y China subrayan las estrategias de integración vertical que mitigan el riesgo de materias primas[2]SABIC, "SABIC y Fujian Energy Petrochemical celebran el inicio de la construcción del complejo petroquímico SABIC Fujian," sabic.com. Asahi Kasei elevará la capacidad del electrolizador de agua alcalina más allá de 3 GW para 2028, canalizando la tecnología de membranas hacia la demanda de fluoropolímeros.

Los recicladores emergentes de polímeros chinos compiten por corrientes de materias primas post-consumo, con el objetivo de desplazar las importaciones de resinas vírgenes. La planta de HMD de Ascend Performance Materials en Jiangsu amplía el suministro de intermedios de poliamida, reforzando la integración vertical hacia atrás en cautividad. El cierre del PC europeo de Trinseo refleja la racionalización global, con los rellenos de capacidad asiática absorbiendo los volúmenes desplazados.

Las plataformas de fabricación digital que integran la simulación de polímeros, el diseño de herramientas y el cumplimiento de pedidos diferencian a los proveedores centrados en servicios. Las carteras de patentes en torno a compuestos de alta frecuencia libres de halógenos y grados reciclados químicamente actúan como barreras de entrada en los ámbitos especializados.

Líderes de la industria de plásticos de ingeniería de Asia Pacífico

Covestro AG

LG Chem

Mitsubishi Chemical Corporation

SABIC

Sumitomo Chemical Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: LyondellBasell ha ampliado su Centro Técnico de Suzhou añadiendo una nueva línea de extrusión de laboratorio y mejorando su taller de procesamiento. Estas mejoras fortalecen la división de Soluciones de Polímeros Avanzados al mejorar las capacidades de compounding y apoyar el desarrollo de formulaciones avanzadas para compuestos de polipropileno y plásticos de ingeniería.

- Mayo de 2025: Covestro ha ampliado su capacidad global de películas especiales de policarbonato (PC) con nuevas líneas de producción en el Parque Industrial Map Ta Phut en Tailandia, respondiendo a la creciente demanda en tecnología médica en Asia Pacífico y fortaleciendo su segmento de Soluciones y Especialidades.

Alcance del informe del mercado de plásticos de ingeniería de Asia Pacífico

Aeroespacial, Automotriz, Construcción, Eléctrico y Electrónico, Industrial y Maquinaria, Envasado están cubiertos como segmentos por industria de usuario final. Fluoropolímero, Polímero de cristal líquido (LCP), Poliamida (PA), Tereftalato de polibutileno (PBT), Policarbonato (PC), Poliéter éter cetona (PEEK), Tereftalato de polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de estireno (ABS y SAN) están cubiertos como segmentos por tipo de resina. Australia, China, India, Japón, Malasia, Corea del Sur están cubiertos como segmentos por país.| Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros subtipos de resina | |

| Polímero de cristal líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter éter cetona (PEEK) | |

| Tereftalato de polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Envasado |

| Otras industrias de usuario final |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Malasia |

| Resto de Asia Pacífico |

| Por tipo de resina | Fluoropolímero | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros subtipos de resina | ||

| Polímero de cristal líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter éter cetona (PEEK) | ||

| Tereftalato de polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de estireno (ABS, SAN) | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción | ||

| Eléctrico y electrónico | ||

| Industrial y maquinaria | ||

| Envasado | ||

| Otras industrias de usuario final | ||

| Por geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Industria de usuario final - Envasado, Eléctrico y Electrónico, Automotriz, Construcción y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - Dentro del alcance del estudio, se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, tereftalato de polietileno, tereftalato de polibutileno, polioximetileno, polimetilmetacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en sus formas primarias. El reciclaje se presenta por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Poliacetal | Se trata de un material rígido con superficie deslizante. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede emplearse en aplicaciones de exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Se trata de una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Se trata de un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por una alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos, moldeados en fibras, filamentos u hojas, se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas transformadas en hilados y monofilamentos. Estas fibras poseen una excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de tereftalato de polietileno (PET). |

| Compounding de plástico | El compounding consiste en preparar formulaciones plásticas mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un conjunto de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción