Tamaño y participación del mercado de semillas de Asia meridional y sudoriental

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 6.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

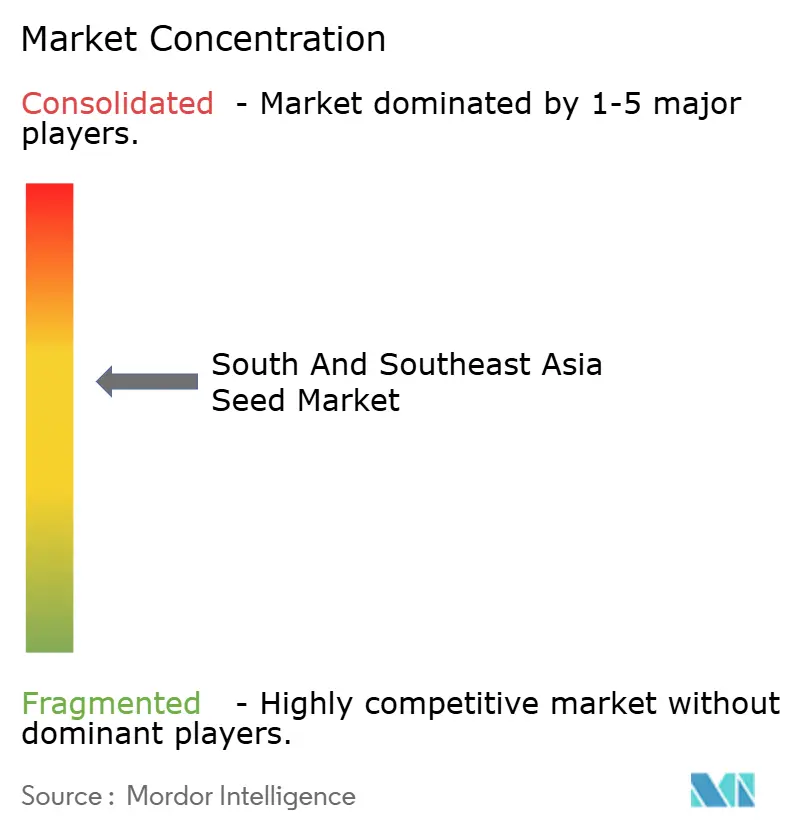

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de Asia meridional y sudoriental por Mordor Intelligence

El tamaño del mercado de semillas de Asia meridional y sudoriental alcanzó los 6.800 millones de USD en 2025 y se proyecta que se expanda hasta los 9.190 millones de USD en 2030, avanzando a una CAGR del 6,2% durante el período de pronóstico. El sólido crecimiento está impulsado por los sostenidos subsidios gubernamentales para híbridos resistentes al clima, la rápida urbanización que eleva la demanda de productos frescos uniformes y las continuas mejoras tecnológicas en el envasado y la distribución de semillas. La penetración de híbridos aumentó considerablemente en arroz, maíz y cultivos vegetales clave a medida que los programas de subsidios redujeron los costos de semillas para los pequeños agricultores entre un 30% y un 50%. La consolidación del comercio minorista en India, Tailandia y Filipinas estimuló una rotación casi continua de semillas de hortalizas, dado que las cadenas de supermercados contratan ahora a agricultores para variedades específicas con estrictas especificaciones de color y tamaño. Las innovaciones paralelas, como los envases de biocápsulas de bambú que reducen la entrada de humedad en un 85% y la siembra guiada por drones que logra una precisión del 95%, están incrementando la eficiencia general en el uso de semillas. En conjunto, estos factores estrechan los vínculos entre la genética vegetal y el rendimiento de la cadena de suministro, reforzando un ciclo virtuoso de ganancias de productividad y un mayor gasto en insumos en toda la región.

Conclusiones clave del informe

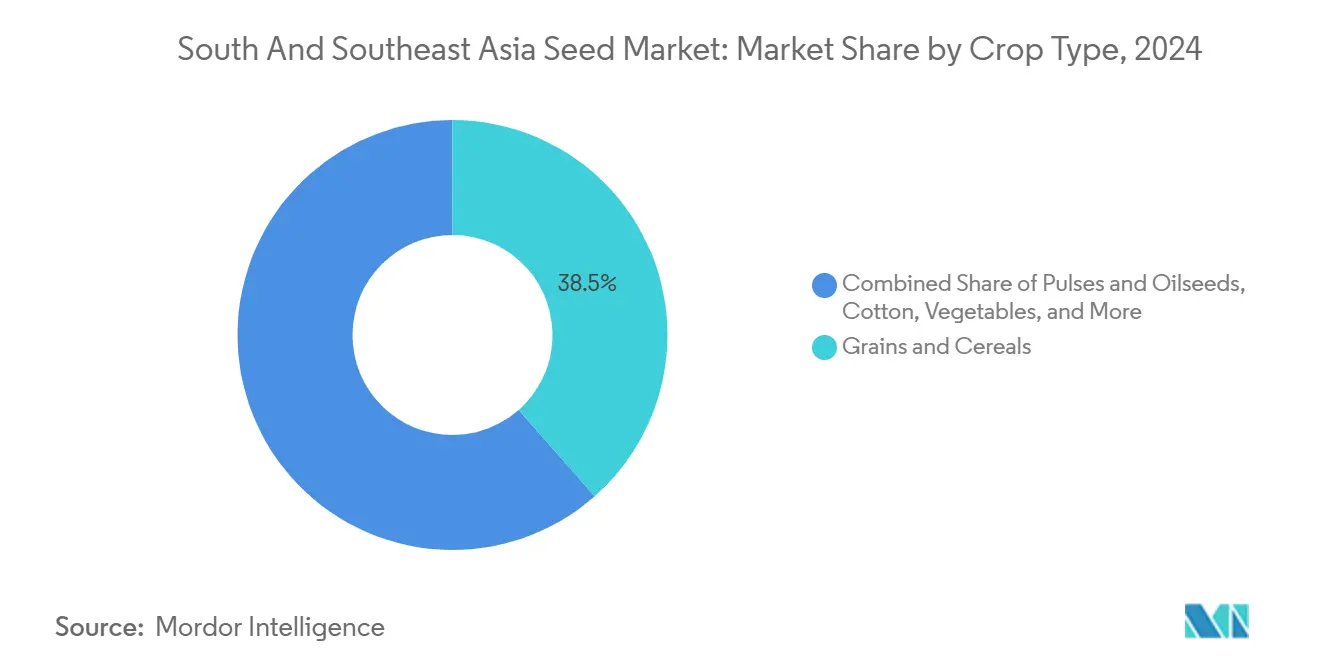

- Por tipo de cultivo, los granos y cereales lideraron con una participación de ingresos del 38,5% del mercado de semillas de Asia meridional y sudoriental en 2024, mientras que se prevé que las hortalizas registren la CAGR más rápida del 8,6% hasta 2030.

- Por tipo de producto, los híbridos no transgénicos representaron el 52,1% de la participación del mercado de semillas de Asia meridional y sudoriental en 2024, mientras que se anticipa que las semillas transgénicas avancen a una CAGR del 11,4% hasta 2030.

- Por geografía, India concentró el 44,3% del tamaño del mercado de semillas de Asia meridional y sudoriental en 2024, mientras que se proyecta que Vietnam registre la CAGR más alta del 9,8% entre 2025 y 2030.

- Por concentración empresarial, los cinco principales proveedores, incluidos Bayer AG, Syngenta Group, East-West Seed International B.V., Advanta Seeds International (UPL Limited) y Nuziveedu Seeds Limited, controlaron una participación mayoritaria del mercado de semillas de Asia meridional y sudoriental en 2024, con Bayer AG manteniendo la mayor participación individual.

Tendencias e información del mercado de semillas de Asia meridional y sudoriental

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los subsidios gubernamentales impulsan la adopción de híbridos resistentes al clima | +1.8% | India, Bangladesh, Pakistán, Tailandia | Mediano plazo (2–4 años) |

| Las redes de comercio minorista organizado reconfiguran la demanda de semillas de hortalizas | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia centros urbanos | Corto plazo (≤ 2 años) |

| Las innovaciones tecnológicas permiten la distribución de precisión de semillas | +1.0% | Mercados de la ASEAN, regiones metropolitanas de India | Mediano plazo (2–4 años) |

| Rápida sustitución de semillas de hortalizas en la agricultura periurbana | +0.8% | Myanmar tropical, Indonesia y franjas costeras | Largo plazo (≥ 4 años) |

| Programas de semillas regenerativas financiados con créditos de carbono | +0.6% | Tailandia, Vietnam y proyectos piloto en India | Largo plazo (≥ 4 años) |

| La siembra directa basada en drones agrupa variedades propietarias | +0.7% | Clusters de agricultura de precisión en toda la región de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Los subsidios gubernamentales impulsan la adopción de híbridos resistentes al clima

Los programas de subsidios son un pilar fundamental del mercado de semillas de Asia meridional y sudoriental. El programa Pradhan Mantri Krishi Sinchai Yojana de India asignó INR 1 billón (12.000 millones de USD) en 2024, canalizando el 40% hacia la distribución de semillas tolerantes a la sequía[1]Fuente: Ministerio de Agricultura de India, "Informe anual 2024 del Pradhan Mantri Krishi Sinchai Yojana," AGRICOOP.NIC.IN. Bangladesh amplió la cobertura de arroz híbrido a 2 millones de agricultores y registró incrementos de rendimiento del 12% en los distritos objetivo[2]Fuente: Ministerio de Agricultura de Bangladesh, "Evaluación del impacto del programa de arroz híbrido 2024," MOA.GOV.BD . Tailandia amplió su Programa de Iniciativa Real a 500.000 agricultores centrados en líneas de arroz resistentes a las inundaciones[3]Fuente: Junta de Inversiones de Tailandia, "Informe de inversión en el sector agrícola 2024," BOI.GO.TH . Estas campañas reducen el riesgo de adopción para los pequeños agricultores, consolidan nuevas preferencias varietales y sostienen la demanda incluso después de que los incentivos finalicen. Como resultado, las tasas de sustitución de semillas híbridas en las zonas subsidiadas superaron el 80% en 2025, lo que subraya la eficacia de los subsidios para dar forma al mercado de semillas de Asia meridional y sudoriental.

Las redes de comercio minorista organizado reconfiguran la demanda de semillas de hortalizas

Las cadenas de comercio minorista moderno ampliaron su espacio de piso y poder de abastecimiento en las capitales de la Asociación de Naciones del Sudeste Asiático (ASEAN). Big C en Tailandia y SM Markets en Filipinas adquieren ahora el 70% de sus productos frescos a través de la agricultura por contrato, lo que exige especificidad de cultivar y suministro durante todo el año. Este cambio aceleró la rotación de semillas de hortalizas al 95% de la superficie cultivada en los cinturones periurbanos, en comparación con el 60% en los mercados húmedos tradicionales. East-West Seed International B.V. aprovechó el auge adaptando sus líneas de tomate, chile y pepino para cumplir con los protocolos de los minoristas, logrando un crecimiento de ingresos del 18% en 2024. Estos patrones establecen ciclos de ventas predecibles en el mercado de semillas de Asia meridional y sudoriental, al tiempo que permiten precios premium por atributos de rendimiento como la extensión de la vida útil en estantería.

Las innovaciones tecnológicas permiten la distribución de precisión de semillas

Las biocápsulas de bambú con barrera de humedad redujeron el daño poscosecha de semillas en un 85% en climas tropicales, extendiendo la vida útil de cuatro a nueve meses. La siembra guiada por drones, validada en arrozales vietnamitas, logra una precisión de colocación del 95% e integra paquetes híbridos propietarios vinculados a contratos de servicio. La alianza de Bayer en 2024 con Source.ag incorporó trazabilidad mediante blockchain sobre estos sistemas para autenticar el origen y combatir el comercio de falsificaciones, un problema que cuesta a los agricultores 400 millones de USD anuales. SeedChain, una empresa emergente vietnamita, ha obtenido 3,2 millones de USD para escalar una plataforma de registro similar en toda la Asociación de Naciones del Sudeste Asiático (ASEAN) y reducir la exposición de los agricultores a semillas falsas. Estas tecnologías refuerzan las defensas de propiedad intelectual e incrementan la propuesta de valor funcional de la semilla certificada en el mercado de semillas de Asia meridional y sudoriental.

Rápida sustitución de semillas de hortalizas en la agricultura periurbana

Las granjas periurbanas cercanas a Bangkok, Ciudad Ho Chi Minh y Bengaluru abastecen de productos frescos de alta frecuencia a los supermercados urbanos. Los ciclos de cultivo rápidos y las cláusulas de penalización por desviaciones de calidad obligan a los agricultores a adoptar nuevos lotes de semillas cada temporada. Las tasas de sustitución alcanzaron el 95% en verduras de hoja y el 90% en cultivos solanáceos en 2024, superando ampliamente los promedios de las zonas rurales remotas. Los marcos de agricultura por contrato garantizan la absorción de la producción, mitigando el riesgo de mercado y dinamizando la adopción de semillas híbridas. Esta tendencia se extiende a medida que las mejoras logísticas amplían las cuencas de abastecimiento urbano, agrandando la base direccionable del mercado de semillas de Asia meridional y sudoriental.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Las redes informales persistentes de semillas limitan la penetración comercial | -1.5% | Cinturones rurales remotos en toda la región de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Los cuellos de botella regulatorios restringen la comercialización de semillas transgénicas | -1.2% | India, Indonesia, Tailandia | Mediano plazo (2–4 años) |

| Las regulaciones sobre microplásticos desafían los recubrimientos de película para semillas | -0.8% | Cadenas de suministro orientadas a la exportación | Mediano plazo (2–4 años) |

| Proliferación transfronteriza de semillas falsificadas | -0.6% | Mercados en línea de la ASEAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las redes informales persistentes de semillas limitan la penetración comercial

Alrededor del 65% de los pequeños agricultores aún depende de semillas guardadas o intercambiadas, especialmente en arrozales donde las variedades tradicionales tienen un peso cultural significativo. Guardar semillas elimina el costo inicial, lo que sigue siendo determinante para agricultores que ganan menos de 2.000 USD al año. Los bancos comunitarios de semillas apoyan la diversidad varietal, pero dificultan la adopción rápida de híbridos. Las brechas de rendimiento del 20%–30% en relación con los híbridos contemporáneos persisten, pero la percepción de valor depende de parcelas de demostración de confianza y extensión localizada. Hasta que mejore la densidad de los servicios de extensión, las prácticas informales seguirán limitando la demanda direccionable dentro del mercado de semillas de Asia meridional y sudoriental.

Los cuellos de botella regulatorios restringen la comercialización de semillas transgénicas

Los ciclos de evaluación de bioseguridad abarcan entre 3 y 7 años en India, Indonesia y Tailandia. La moratoria de Indonesia sobre nuevos cultivos transgénicos desde 2019 ha bloqueado la liberación de maíz tolerante a la sequía. La postura cautelosa de Tailandia limitó el acceso de los agricultores al algodón transgénico resistente a insectos a pesar del aumento de la presión de plagas. India exige aprobaciones a nivel central y estatal que extienden los plazos en otros dos o tres años adicionales. Estas demoras elevan los costos de desarrollo y desincentivan la inversión privada en investigación y desarrollo, lo que frena la penetración de las semillas transgénicas en el mercado de semillas de Asia meridional y sudoriental a pesar de los comprobados beneficios en rendimiento y sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de cultivo: los granos anclan el valor mientras las hortalizas se aceleran

Los granos y cereales representaron el 38,5% del mercado de semillas de Asia meridional y sudoriental en 2024, impulsados por la fuerte demanda de arroz y maíz en India, Vietnam y Filipinas. Se anticipa que el tamaño del mercado de semillas de Asia meridional y sudoriental para granos y cereales se expanda a una CAGR significativa, impulsado por la adopción de híbridos listos para mecanización y los favorables vientos de cola de las políticas de bioetanol. La adopción de arroz híbrido superó los 2,3 millones de agricultores en Bangladesh y Vietnam, mientras que Tailandia y Filipinas incrementaron el uso de maíz híbrido en un 12% para satisfacer las necesidades de pienso. Las legumbres y oleaginosas mantienen un crecimiento constante del 7,9% a medida que India amplía las iniciativas nutricionales que incrementan la superficie de garbanzo y lenteja. Los cultivos especiales, como la pitahaya en Vietnam y el durián en Tailandia, muestran incrementos de demanda de dos dígitos, lo que señala oportunidades de diversificación para los fitomejoradores.

Las hortalizas representan el segmento de mayor crecimiento y se prevé que registren una CAGR del 8,6% hasta 2030, impulsadas por el comercio minorista organizado y los cambios dietéticos hacia productos frescos. Las hortalizas de hoja, los híbridos de tomate y chile dominan, pero la demanda emergente de pimiento de colores, maíz baby y calabacín refleja la diversificación del paladar en las zonas metropolitanas. Los ciclos de sustitución se aproximan a una temporada en los sistemas hidropónicos, multiplicando la frecuencia de ventas de semillas. Los productores de hortalizas se benefician de la realización de precios premium, lo que concentra la inversión en variedades resistentes a enfermedades y de transporte de larga distancia. Estas dinámicas refuerzan a las hortalizas como el principal acelerador de valor dentro del mercado de semillas de Asia meridional y sudoriental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: los híbridos mantienen el liderazgo mientras los rasgos transgénicos ganan terreno

Los híbridos no transgénicos mantuvieron una participación del 52,1% en el mercado de semillas de Asia meridional y sudoriental en 2024, impulsados por la claridad regulatoria establecida y la amplia familiaridad de los agricultores. Los atributos de rendimiento como la tolerancia a la sequía y la maduración uniforme fomentan ciclos continuos de actualización de híbridos entre los productores de granos comerciales. Las semillas varietales y de polinización abierta conservaron una participación significativa, principalmente dentro de los sistemas orgánicos y de autoabastecimiento que priorizan la conservación de semillas sobre el gasto en insumos. No obstante, el aumento de los costos laborales está impulsando incluso a los pequeños agricultores hacia el maíz y el arroz híbridos debido a sus ciclos de cultivo más cortos.

Las semillas transgénicas, aunque representan solo una fracción del volumen actual, se proyecta que registren la CAGR más rápida del segmento, del 11,4%, hasta 2030. Filipinas aprobó el Arroz Dorado en 2024, abriendo un nuevo frente para los cultivos biofortificados. Bangladesh amplió el berenjena Bt a 50.000 agricultores, citando un aumento del rendimiento del 30% y una reducción del 80% en el uso de pesticidas. El algodón Bt de India se mantuvo como pilar en más de 12 millones de hectáreas, mientras que Indonesia y Tailandia continuaron evaluando los marcos de adopción de biotecnología. El tamaño del mercado de semillas de Asia meridional y sudoriental atribuible a los rasgos transgénicos podría duplicarse para 2030 si los procesos regulatorios se aceleran y las regalías por rasgos se mantienen favorables para los agricultores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

India sustenta la escala regional con una participación del 44,3% en el mercado de semillas de Asia meridional y sudoriental en 2024, impulsada por extensos portafolios de híbridos y la especificidad de los subsidios gubernamentales. Las tasas de sustitución de semillas alcanzaron el 45% en arroz y el 85% en maíz, aumentando en paralelo con la adopción de la mecanización y la agricultura por contrato. Bayer AG expandió su centro de investigación y desarrollo de maíz Dekalb en Hyderabad, y Syngenta Group lanzó líneas de hortalizas adaptadas al clima para zonas de alta temperatura. Los campeones nacionales Nuziveedu Seeds Limited y Kaveri Seed Company Limited invirtieron más de 150 millones de USD en el fitomejoramiento de algodón y arroz en 2024. Estas inversiones consolidan la posición de India como centro tanto de consumo como de innovación dentro del mercado de semillas de Asia meridional y sudoriental.

Los mercados del Sudeste Asiático ofrecen el mayor crecimiento incremental. Se prevé que Vietnam crezca a una CAGR del 9,8%, impulsado por una cobertura del 75% de arroz híbrido y una estrategia de exportación de frutas y vegetales. Tailandia aprovecha su bien engrasada logística de exportación, registrando ingresos por exportación de semillas de 280 millones de USD en 2024 y apuntando a líneas de hortalizas premium para compradores japoneses y europeos. Filipinas acelera la adopción transgénica con tres nuevas aprobaciones biotecnológicas en 2024, ampliando la diversidad de rasgos y aumentando los márgenes de los agricultores. Indonesia, a pesar de albergar 47 millones de hectáreas de tierras agrícolas, sigue siendo escasamente penetrada con un uso de híbridos inferior al 30%, lo que ofrece un potencial latente una vez que se clarifiquen las regulaciones de bioseguridad y se densifiquen las redes de distribución.

Bangladesh y Pakistán ocupan los niveles intermedios en términos de tamaño, pero muestran trayectorias distintas. Bangladesh está aprovechando el impulso del arroz híbrido y las hortalizas, registrando un crecimiento anual significativo incluso mientras enfrenta la creciente intrusión salina en sus tierras de cultivo costeras. La participación del 10,4% de Pakistán está moderada por la volatilidad cambiaria y las restricciones a las importaciones que ralentizan el acceso a nueva genética. Myanmar completa el panorama regional como una frontera emergente, con expectativas de beneficiarse de las reformas agrarias en curso y los subsidios a insumos respaldados por donantes; sin embargo, los vientos en contra políticos pueden impedir la plena realización del potencial de mercado.

Panorama competitivo

El mercado de semillas de Asia meridional y sudoriental está moderadamente concentrado, con los cinco principales actores representando una participación colectiva del 47,8%. Bayer AG lidera con diferenciadores a través de alianzas de trazabilidad digitalizada e integración de rasgos multiacumulados. Syngenta Group ocupa el segundo lugar con el 11,8% y reorientó su foco hacia el fitomejoramiento central tras desinvertir la tecnología de tratamiento de semillas FarMore a Gowan SeedTech por 150 millones de USD en diciembre de 2024, una medida diseñada para optimizar el gasto en investigación y desarrollo hacia las líneas de hortalizas y cultivos especiales.

East-West Seed International B.V., aunque con enfoque regional, posee profundos vínculos entre fitomejoradores y agricultores y ostenta una participación considerable en el segmento de hortalizas en Tailandia, Vietnam y Filipinas. La empresa obtuvo 25 millones de USD en financiación de la Serie C en noviembre de 2024 para ampliar la infraestructura de fitomejoramiento resistente al clima. Las empresas nacionales, como Nuziveedu Seeds Limited y Kaveri Seed Company Limited, defienden sus posiciones dominantes en India en algodón y arroz mediante germoplasma localizado y extensas redes de distribuidores. Los nuevos actores del sector de la tecnología agrícola despliegan algoritmos de fitomejoramiento basados en IA que afirman reducir los ciclos de desarrollo en dos años, posicionándolos como futuros disruptores dentro del mercado de semillas de Asia meridional y sudoriental.

Las licencias cruzadas y las alianzas público-privadas proliferan a medida que las empresas buscan un despliegue acelerado de rasgos. Advanta Seeds International (UPL Limited) suscribió una empresa conjunta con la empresa estatal indonesia PT Sang Hyang Seri en septiembre de 2024 para desarrollar arroz híbrido adaptado localmente destinado a dos millones de hectáreas de tierras de cultivo de arroz. Tales colaboraciones ofrecen influencia regulatoria y acceso al mercado, imperativos en jurisdicciones con múltiples niveles de aprobación. En general, el panorama competitivo refleja desarrollos paralelos en genética, habilitación digital y servicios al agricultor que en conjunto aceleran el ritmo de innovación del mercado de semillas de Asia meridional y sudoriental.

Líderes de la industria de semillas de Asia meridional y sudoriental

East-West Seed International B.V.

Nuziveedu Seeds Limited

Advanta Seeds International (UPL Limited)

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Marzo de 2025: Bayer CropScience introdujo la soja Vyconic en Tailandia, combinando resistencia a plagas y trazabilidad mediante blockchain para un despliegue inicial en 150.000 hectáreas con un objetivo de ingresos de 45 millones de USD para 2027.

- Noviembre de 2024: Nuziveedu Seeds ha lanzado NP-8912, una nueva variedad de arroz que combina alto potencial de rendimiento con madurez temprana. Con fuerte resistencia a enfermedades y amplia adaptabilidad.

- Mayo de 2023: El Comité Nacional de Bioseguridad (NCB) de Bangladesh aprobó la liberación en campo de dos híbridos de algodón Bt, JKCH 1947 Bt y JKCH 1050 Bt.

Alcance del informe del mercado de semillas de Asia meridional y sudoriental

Una semilla es el óvulo fecundado y maduro de una planta con flor que contiene un embrión y es generalmente capaz de germinar para producir una nueva planta. Para este informe, las semillas se han definido como semillas destinadas a la siembra a nivel del agricultor. En este informe, el dimensionamiento del mercado se ha realizado a nivel del agricultor. El informe proporciona un análisis en profundidad de diversos parámetros del mercado de semillas. El mercado de semillas de Asia meridional y sudoriental está segmentado por tipo de cultivo (granos y cereales, legumbres y oleaginosas, algodón, hortalizas y otras semillas), tipo de producto (semillas híbridas no transgénicas, semillas transgénicas, semillas varietales y reguladores del crecimiento vegetal) y geografía (Bangladesh, Pakistán, India, Nepal, Vietnam, Indonesia, Tailandia, Myanmar, Malasia, Filipinas y el resto de Asia meridional y sudoriental). El informe ofrece el tamaño del mercado y los pronósticos para la industria de semillas en volumen (toneladas métricas) y en valor (USD).

| Granos y cereales |

| Legumbres y oleaginosas |

| Algodón |

| Hortalizas |

| Otras semillas |

| Semillas híbridas no transgénicas |

| Semillas transgénicas |

| Semillas varietales/de polinización abierta |

| Bangladesh |

| Pakistán |

| India |

| Nepal |

| Vietnam |

| Indonesia |

| Tailandia |

| Myanmar |

| Filipinas |

| Resto de Asia meridional y sudoriental |

| Por tipo de cultivo | Granos y cereales |

| Legumbres y oleaginosas | |

| Algodón | |

| Hortalizas | |

| Otras semillas | |

| Por tipo de producto | Semillas híbridas no transgénicas |

| Semillas transgénicas | |

| Semillas varietales/de polinización abierta | |

| Por geografía | Bangladesh |

| Pakistán | |

| India | |

| Nepal | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Myanmar | |

| Filipinas | |

| Resto de Asia meridional y sudoriental |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de semillas de Asia meridional y sudoriental en 2025?

El mercado está valorado en 6.800 millones de USD en 2025, con una proyección de crecimiento hasta 9.190 millones de USD en 2030 a una CAGR del 6,2%.

¿Qué país lidera las ventas regionales de semillas?

India concentra el 44,3% de los ingresos totales debido a sus amplios programas de adopción de híbridos y un maduro sector nacional de semillas.

¿Qué segmento de cultivos crece más rápido en la región?

Se prevé que las semillas de hortalizas registren una CAGR del 8,6% hasta 2030, superando a los granos y otros segmentos a medida que las dietas urbanas se orientan hacia los productos frescos.

¿Están ampliamente adoptadas las semillas transgénicas en Asia meridional y sudoriental?

La adopción es desigual: Filipinas y Bangladesh avanzan con mayor rapidez, mientras que Indonesia y Tailandia mantienen procesos de aprobación restrictivos.

Última actualización de la página el: