Tamaño y Participación del Mercado de Intercambio de Baterías en el Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

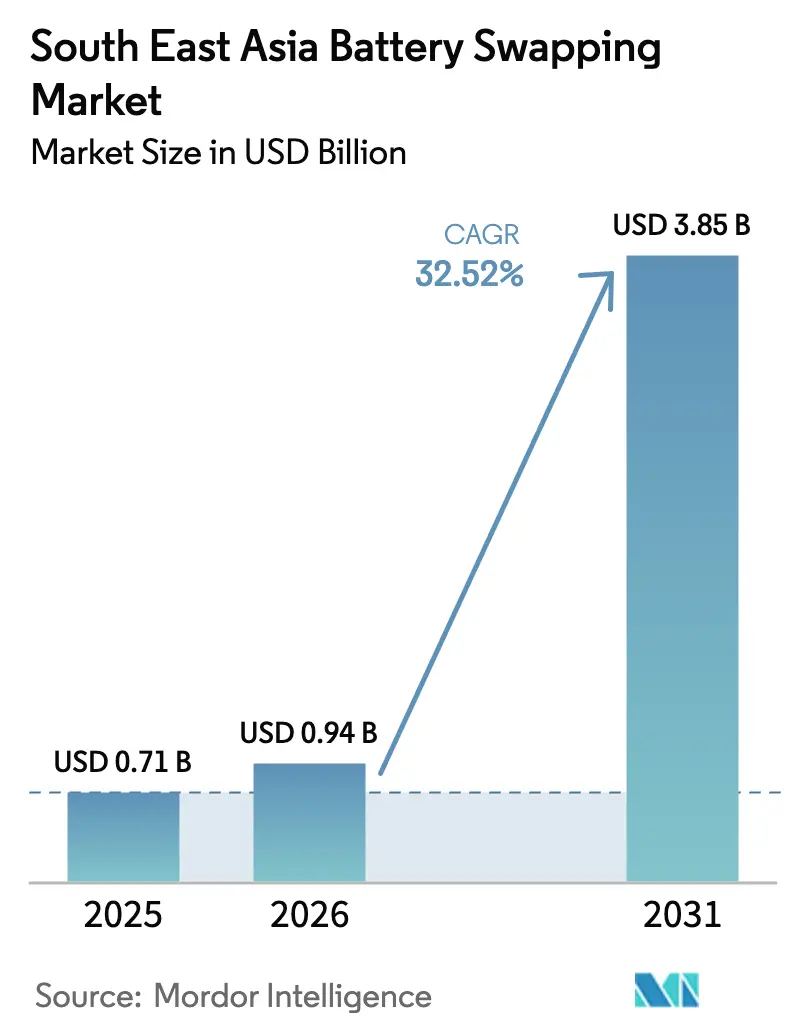

| Tamaño del mercado en el año base (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 32.52% CAGR |

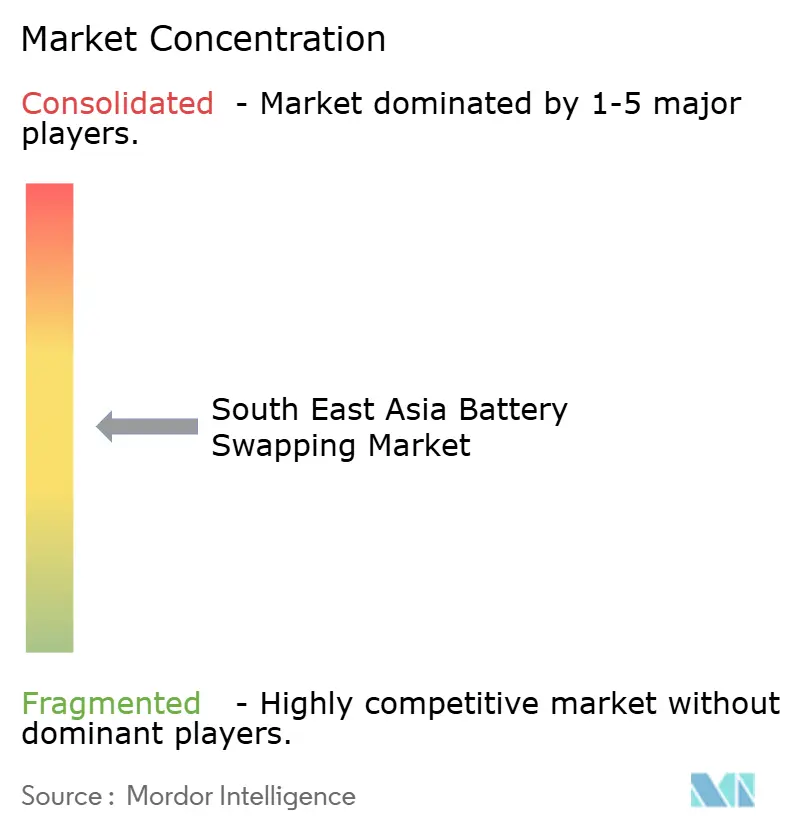

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambio de Baterías en el Sudeste Asiático por Mordor Intelligence

Se espera que el tamaño del Mercado de Intercambio de Baterías en el Sudeste Asiático crezca de USD 0,71 mil millones en 2025 a USD 0,94 mil millones en 2026, y se prevé que alcance USD 3,85 mil millones en 2031 a una CAGR del 32,52% durante el período 2026-2031. El impulso descansa sobre tres pilares: millones de motocicletas urbanas que necesitan reabastecimiento rápido, mandatos gubernamentales explícitos para reducir las emisiones del transporte y una tecnología de intercambio probada en menos de 5 minutos que se alinea con los objetivos de tiempo de actividad de las flotas comerciales. Los operadores obtienen vientos favorables adicionales de las plataformas de transporte por aplicación y entrega de última milla que garantizan un uso de alta frecuencia, mientras que los primeros intentos de estandarización de baterías entre distintos fabricantes de equipos originales apuntan a futuras ganancias de interoperabilidad.

Conclusiones Clave del Informe

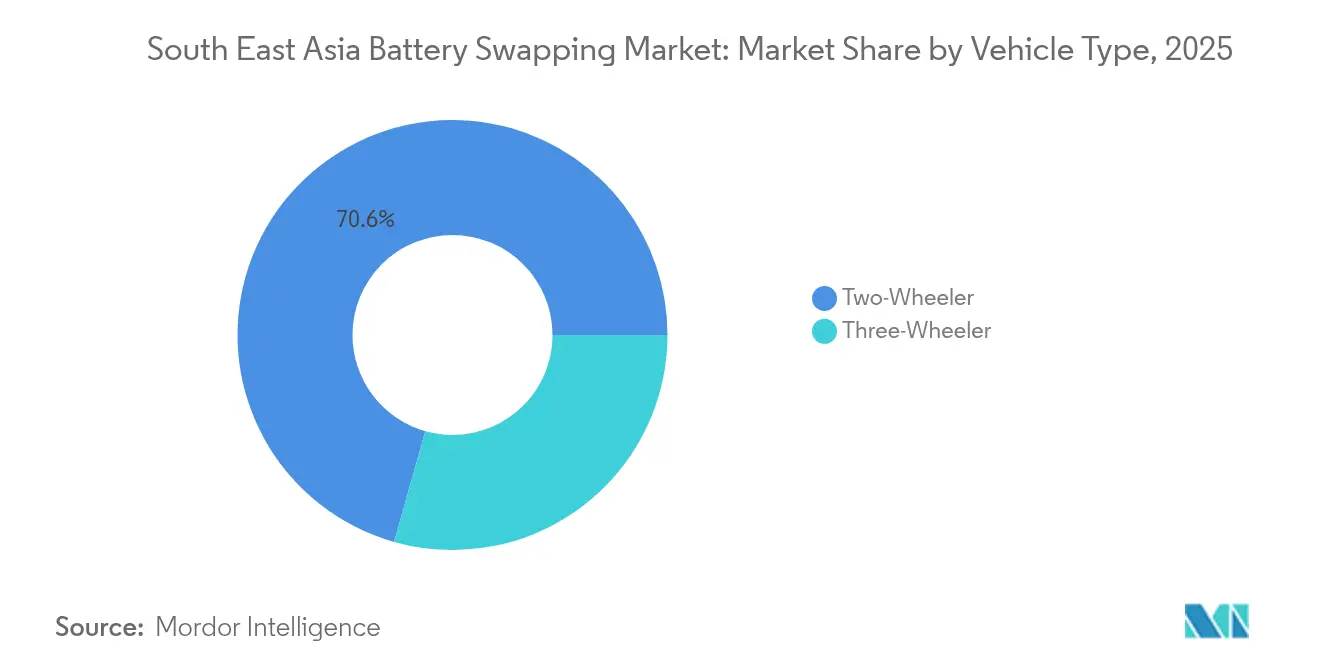

- Por tipo de vehículo, las motocicletas lideraron con el 70,62% de la participación del mercado de intercambio de baterías en el Sudeste Asiático en 2025, mientras que se espera que aceleren a una CAGR del 34,89% hasta 2031.

- Por tipo de servicio, los modelos de suscripción representaron el 54,81% del tamaño del mercado de intercambio de baterías en el Sudeste Asiático en 2025; las estructuras de precios híbridas tienen la CAGR proyectada más alta del 32,88% hasta 2031.

- Por tipo de estación, los centros de intercambio automatizados capturaron el 51,42% de la participación de ingresos en 2025, mientras que las unidades móviles avanzan a una CAGR del 34,02% hasta 2031.

- Por química de batería, el ion de litio representó el 85,76% de la participación en 2025; las alternativas de estado sólido están preparadas para una CAGR del 32,56% hasta 2031.

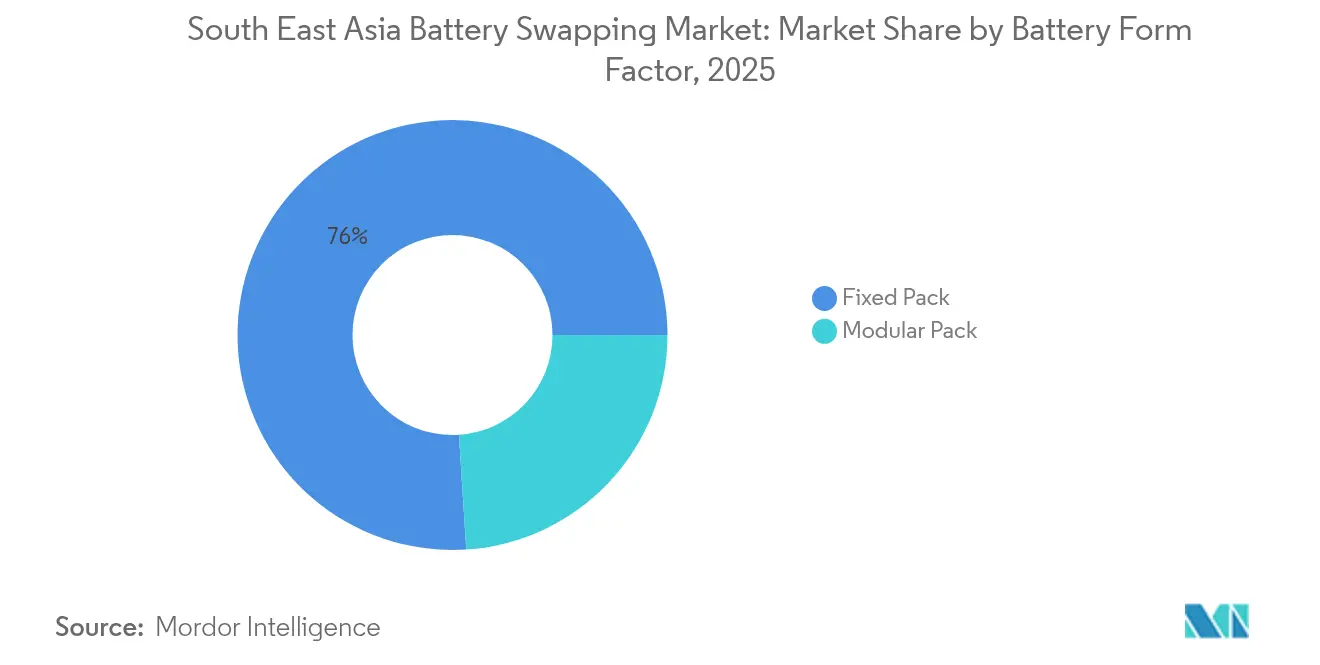

- Por factor de forma, los paquetes fijos mantuvieron el 76,02% de participación en 2025; los diseños modulares muestran una perspectiva de CAGR del 34,67%.

- Por modelo de propiedad, las redes controladas por OEM retuvieron una participación del 44,21% en 2025, aunque los operadores independientes registraron el crecimiento más rápido con una CAGR del 34,51%.

- Por aplicación, la entrega de última milla representó el 37,63% de participación en 2025, mientras que la logística de flotas se proyecta que crecerá a una CAGR del 32,74%.

- Por país, Indonesia dominó con una participación del 37,12% en 2025; se prevé que Filipinas se expanda a una CAGR del 32,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Intercambio de Baterías en el Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en Motocicletas Eléctricas | +7.9% | Mercados principales de Indonesia, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales de Compra y Fiscales | +6.8% | Regional, con mayor impacto en Tailandia e Indonesia | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de Flotas de Transporte por Aplicación y Entrega | +6.1% | Centros urbanos en los mercados ASEAN-6 | Corto plazo (≤ 2 años) |

| Oportunidades de Arbitraje en Microrredes de Energía Renovable | +4.1% | Zonas rurales y semiurbanas, especialmente en Filipinas e Indonesia | Largo plazo (≥ 4 años) |

| Modelos de Batería como Servicio Habilitados por FinTech | +3.7% | Mercados urbanos con fuerte adopción de pagos digitales | Mediano plazo (2-4 años) |

| Estandarización de Paquetes de Baterías entre Distintos OEM | +3.2% | Regional, liderado por fabricantes japoneses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la penetración de motocicletas eléctricas

Los operadores comerciales anclan la adopción mientras Tailandia apunta a 650.000 bicicletas eléctricas y 1.450 sitios de intercambio para 2030, prometiendo a los conductores un ahorro del 30% en costos de combustible y eliminando las pausas de carga de varias horas. En Vietnam, Selex Motors se vincula con Grab y Lazada para desplegar "cajeros automáticos de baterías" que ofrecen un alcance de 150 km tras un intercambio de 2 minutos. Las flotas de transporte por aplicación de Indonesia profundizan el impulso; el piloto de Gojek con 250 Gogoro Smartscooters muestra cómo los efectos de red elevan la utilización de las estaciones por encima del punto de equilibrio una vez que los volúmenes diarios de intercambio superan los 80. Este enfoque B2B prioriza el costo total de propiedad, acelerando el mercado de intercambio de baterías en el Sudeste Asiático en los corredores urbanos densos.[1]"Gogoro y Gojek lanzan un piloto de intercambio de baterías en Yakarta," Gogoro Inc., gogoro.com

Incentivos gubernamentales de compra e impuestos para vehículos eléctricos

El esquema EV 3.5 de Tailandia otorga hasta THB 100.000 (USD 2.800) por motocicleta e insiste en el ensamblaje local para 2027, una alineación que favorece los modelos de intercambio con menor inventario de baterías a bordo. Indonesia extiende exenciones fiscales a los fabricantes de automóviles, impulsando la oferta al alza y reduciendo los costos de arrendamiento. El objetivo del 20% de vehículos electrificados de Malasia para 2030 incorpora la ubicación de estaciones de intercambio en la zonificación urbana, subrayando una visión política que trata las estaciones como infraestructura pública en lugar de activos minoristas.

Rápido crecimiento de flotas de transporte por aplicación y entrega

Los aumentos del comercio electrónico generan una demanda constante de intercambio; los conductores de Gojek reducen el gasto energético un 35% y reducen a la mitad el mantenimiento en comparación con las motocicletas de gasolina al usar los quioscos de Selex. VinFast respalda un despliegue de taxis eléctricos de USD 1.000 millones en Manila, ilustrando cómo el control centralizado de flotas acelera la expansión de la infraestructura. La ambición de Indonesia de 13 millones de motocicletas eléctricas para 2030 implica que las flotas de aplicaciones comerciales, no los conductores privados, dictarán los patrones iniciales de ubicación de estaciones.

Oportunidades de arbitraje en microrredes de energía renovable

Los centros de intercambio vinculados a paneles fotovoltaicos almacenan energía solar del mediodía y alimentan las redes después del anochecer, mejorando la economía del sitio en un 20-30%. El objetivo de energía renovable del 30% de Tailandia y las redes insulares de Filipinas incentivan a los operadores a obtener ingresos por servicios auxiliares mediante el despacho de vehículo a red. La experiencia de Taiwán, donde las redes de intercambio suministraron energía durante los cortes por tifones, destaca los beneficios de resiliencia valorados por las empresas de servicios públicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para el Despliegue de Estaciones de Intercambio | -5.8% | Regional, con especial impacto en el despliegue rural | Corto plazo (≤ 2 años) |

| Falta de Normas de Seguridad Uniformes | -4.2% | Regional, con regulaciones nacionales variables | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad contra Incendios | -2.1% | Centros urbanos con alta densidad de población | Largo plazo (≥ 4 años) |

| Inestabilidad de la Red Eléctrica Rural que Causa Tiempo de Inactividad | -1.9% | Zonas rurales y semiurbanas en toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para el despliegue de estaciones de intercambio

Los sitios automatizados cuestan entre USD 150.000 y 300.000 cada uno, lo que restringe la cobertura fuera de las principales metrópolis. Los 2.182 puntos de intercambio público de Indonesia siguen siendo insuficientes para su objetivo de electrificación de 1,8 millones de motocicletas para 2025. Las furgonetas móviles reducen el gasto inicial hasta un 60%, lo que impulsa modelos de infraestructura como servicio en los que las empresas de energía poseen los activos mientras los operadores de movilidad arriendan la capacidad.[2]"Pertamina albergará estaciones de intercambio de Gogoro," Pertamina, pertamina.com

Falta de normas de seguridad e interfaz uniformes

Las diferentes normativas nacionales obligan a los operadores a mantener inventarios de baterías separados, erosionando las economías de escala. La directriz TR25 actualizada de Singapur marca un avance, aunque la adopción en toda la ASEAN sigue siendo voluntaria. El consorcio japonés de motocicletas muestra vías lideradas por la industria hacia paquetes multimarca, pero las normas para vehículos de cuatro ruedas van a la zaga, lo que aumenta los costos de cumplimiento y alarga las colas de certificación.[3]"Referencia Técnica TR25:2024 – Carga de Vehículos Eléctricos e Intercambio de Baterías," Enterprise Singapore, enterprisesg.gov.sg

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Motocicletas Lideran la Adopción

Las motocicletas generaron el 70,62% de los ingresos de 2025, ya que el mercado de intercambio de baterías en el Sudeste Asiático reflejó la cultura motociclista de la región. El uso del intercambio aumenta los ingresos de los conductores porque cada scooter puede realizar entre 8 y 12 intercambios diarios, duplicando los ingresos en comparación con la carga. Se proyecta que crecerán a una CAGR del 34,89%, impulsadas por mandatos de electrificación del transporte por aplicación, como el plan de Hanói de convertir completamente los autobuses para 2030. Las bicicletas de carga de tres ruedas y las furgonetas ligeras ganan participación a través de eficiencias en la logística de última milla, mientras que los camiones pesados permanecen en la etapa piloto.

La economía de las flotas sustenta el crecimiento; el parque de 112 millones de motocicletas de Indonesia muestra una penetración inferior al 1%, lo que señala una etapa temprana a pesar del tamaño. Los paquetes de batería como servicio eliminan los costos de compra de baterías y crean ingresos por suscripción que estabilizan los flujos de caja de los operadores. Se espera que la adopción por parte de los consumidores privados siga las huellas comerciales a medida que la infraestructura se densifique, reforzando la utilización de las estaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los Precios por Suscripción Marcan el Ritmo

Los paquetes de suscripción mantuvieron una participación del 54,81% en 2025 porque los desembolsos mensuales predecibles se adaptan a los ciclos presupuestarios de las flotas. Los planes masivos reducen los costos por intercambio hasta un 30% y otorgan a los operadores flexibilidad para reasignar baterías entre vehículos. Los esquemas híbridos que combinan tarifas base con pago por uso se están expandiendo más rápidamente a una CAGR del 32,88%, siendo atractivos donde la demanda varía por temporada. El pago por uso mantiene un nicho entre los conductores ocasionales, pero genera márgenes más reducidos.

Los sistemas de pago integrados digitalmente reducen la fricción. Los proyectos en Bangkok combinan quioscos con código QR con microcréditos, ampliando el acceso para los conductores de mototaxis. Los operadores de suscripción analizan los datos de uso para pronosticar la demanda y optimizar la salud de las baterías, un activo de datos que fortalece la venta cruzada de mantenimiento y seguros.

Por Tipo de Estación: Automatización para Centros, Movilidad para Radios

Los gabinetes automatizados aseguraron el 51,42% de los ingresos de 2025, ya que el mercado de intercambio de baterías en el Sudeste Asiático buscó una rotación de cinco minutos y servicio las 24 horas. Los módulos eficientes en espacio se adaptan a las capitales densas donde la presión inmobiliaria es aguda. Los camiones de intercambio móviles, el formato de más rápido crecimiento con una CAGR del 34,02%, extienden su alcance a zonas periurbanas y rurales con grúas de brazo oscilante que descargan paquetes en la acera.

Los operadores despliegan cada vez más modelos de centro y radio: los depósitos automatizados urbanos cubren los corredores de alto tráfico, mientras que las unidades móviles recorren los distritos de bajo volumen. Las mejoras de seguridad del estado sólido podrían reducir posteriormente las necesidades de refrigeración, bajando los precios de los gabinetes y facilitando los despliegues rurales.

Por Química de Batería: El Ion de Litio Sigue Dominando

El ion de litio representó el 85,76% de la demanda de 2025 gracias a las cadenas de suministro asiáticas establecidas y un alcance de 150-200 km por intercambio. Por lo tanto, el mercado de intercambio de baterías en el Sudeste Asiático depende de los flujos de materias primas globales de níquel, manganeso y cobalto. El estado sólido registra una CAGR del 32,56% gracias a las promesas de una densidad energética un 40% mayor y un riesgo de incendio casi nulo, aunque el lanzamiento comercial sigue siendo posterior a 2026. El plomo-ácido persiste en las flotas de bajo presupuesto, mientras que el sodio-ion atrae interés por su condición no inflamable.

La elección de la química determina el equipamiento de la estación. La operación más fría del estado sólido puede eliminar el hardware de gestión térmica activa, reduciendo el gasto operativo del sitio. Por el contrario, el mayor tamaño del paquete de sodio-ion podría requerir rediseños de gabinetes, pero ofrece un despliegue más seguro en sótanos urbanos.

Por Factor de Forma de Batería: Los Paquetes Fijos Dominan, los Modulares Ganan Terreno

Los paquetes fijos representaron el 76,02% de los ingresos en 2025 debido a la sencilla integración en los vehículos y los menores obstáculos de certificación. Los paquetes modulares avanzan a una CAGR del 34,67% a medida que las flotas buscan el dimensionamiento adecuado; los scooters de corta distancia pueden funcionar con un módulo y las furgonetas de carga con tres. Los intercambios parciales reducen el inventario inactivo y prolongan la vida útil total de los activos a medida que los operadores retiran solo los módulos desgastados.

Los compromisos de diseño persisten: los diseños modulares exigen sistemas de gestión de baterías más sofisticados y manipulación robótica, mientras que los paquetes fijos mantienen la simplicidad mecánica. Sin embargo, con el tiempo, una mayor utilización y una capacidad flexible podrían inclinar el costo total de propiedad a favor de los modulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: Los Operadores Independientes Aceleran

Las redes de OEM retuvieron el 44,21% de las ventas de 2025 al combinar vehículos y servicios de energía bajo una sola marca. Los operadores independientes, que avanzan a una CAGR del 34,51%, apuntan a la compatibilidad multimarca para aumentar el volumen por gabinete. Las empresas de servicios públicos también invierten, aprovechando el capital de bajo costo y el conocimiento de la red para monetizar los flujos de valor del almacenamiento.

Las economías de escala importan: la red de 800 estaciones de Aulton y la alianza Choco-Swap de CATL con 100 socios muestran estrategias de plataforma que se asemejan al uso compartido de torres de telecomunicaciones, elevando la utilización y reduciendo el gasto de capital por marca atendida.

Por Aplicación: La Entrega de Última Milla Ancla la Demanda

La entrega de última milla generó el 37,63% de los ingresos en 2025 porque cada mensajero en motocicleta puede realizar entre 60 y 80 entregas diarias cuando el tiempo de intercambio es inferior a dos minutos. La logística de flotas, con una CAGR del 32,74%, se beneficia de la previsibilidad de las rutas y los centros de intercambio a nivel de depósito. La movilidad personal va a la zaga, pero crece de manera constante a medida que los viajeros urbanos prueban los planes de alquiler.

La agrupación operativa da forma a los mapas de estaciones: los puntos de entrega cercanos a los centros de cumplimiento justifican los quioscos automatizados, mientras que la movilidad personal amplía la cobertura geográfica tras alcanzar el punto de equilibrio. Los contratos de flota a menudo incluyen volúmenes mínimos de intercambio y fijan los plazos de recuperación de la inversión del operador.

Análisis Geográfico

Indonesia controla el 37,12% de la participación del mercado de intercambio de baterías en el Sudeste Asiático en 2025, respaldada por una flota de motocicletas que supera los 112 millones de unidades y una red pública de más de 2.000 sitios de intercambio concentrados en Java. El gobierno extiende exenciones fiscales a los fabricantes hasta 2025, reduciendo los costos de arrendamiento para los propietarios de flotas. Hyundai Motor y LG Energy Solution han inaugurado la primera planta de baterías para vehículos eléctricos del país, un movimiento que se espera reduzca los costos logísticos de los paquetes para las redes de intercambio locales. Desbloquear esta demanda latente es fundamental para la próxima ola de crecimiento del mercado de intercambio de baterías en el Sudeste Asiático.

Tailandia apunta a 650.000 motocicletas eléctricas y 1.450 estaciones de intercambio de baterías para 2030, una trayectoria que sustenta un crecimiento anual de dos dígitos durante el período de pronóstico. Su esquema EV 3.5 ofrece hasta USD 2.800 por motocicleta e insiste en el ensamblaje local para 2027, condiciones que se alinean naturalmente con los modelos de intercambio de activos ligeros. Bangkok ya alberga 213 quioscos automatizados, mientras que los fabricantes de automóviles chinos han comprometido USD 900 millones para plantas de vehículos locales que ampliarán el catálogo de modelos compatibles.

Filipinas es la geografía de más rápido crecimiento con una CAGR proyectada del 32,69%, catalizada por el plan de USD 1.000 millones de VinFast para desplegar 2.500 taxis eléctricos en el Área Metropolitana de Manila y construir una fábrica de celdas de 2 GWh para 2030. Singapur contribuye con liderazgo regulatorio a través de la norma TR25 actualizada y planes para 400 sitios de intercambio centrados en motocicletas en dos años, estableciendo una plantilla que otros estados de la ASEAN pueden adoptar. Malasia completa el panorama regional con un objetivo del 20% de vehículos electrificados para 2030 e incentivos de planificación urbana que priorizan los permisos para estaciones de intercambio, reforzando colectivamente la trayectoria de crecimiento del tamaño del mercado de intercambio de baterías en el Sudeste Asiático.

Panorama Competitivo

La competencia en el mercado de intercambio de baterías en el Sudeste Asiático es moderada y fragmentada, sin que ningún operador controle una participación dominante de las estaciones de intercambio instaladas. Los líderes tecnológicos globales como Gogoro, CATL y NIO compiten con especialistas regionales, incluidos Selex Motors en Vietnam y Oyika en Camboya e Indonesia. Las empresas de energía independientes y las empresas de servicios públicos también han ingresado al campo, aprovechando los menores costos de capital y la experiencia en redes para monetizar flujos de ingresos de almacenamiento junto con los servicios de movilidad.

Las asociaciones estratégicas son el camino preferido para la rápida expansión de la red. La alianza de Gogoro con Gojek coloca quioscos de baterías dentro de las estaciones de servicio de Pertamina en Yakarta, dando a la marca taiwanesa acceso inmediato a ubicaciones de alto tráfico. NIO profundizó su alianza con CATL en marzo de 2025, intercambiando participación accionaria por suministro garantizado de celdas y acordando integrar el formato de paquete Choco-Swap en futuros modelos de mercado medio. CATL coordina simultáneamente un ecosistema de 100 socios que estandariza dos tamaños de batería para simplificar la compatibilidad entre marcas y reducir los costos de inventario para los propietarios de estaciones. Selex Motors se centra en las integraciones de flotas; su red de "cajeros automáticos de baterías" de dos minutos sirve a los mensajeros de Grab y Lazada en Ciudad Ho Chi Minh, elevando los volúmenes diarios de intercambio que superan a los sitios exclusivos para consumidores.

La dinámica competitiva ahora depende de tres factores: la velocidad de adopción de estándares entre distintos OEM, el acceso a financiamiento de proyectos que difiera el consumo de efectivo durante la construcción, y la capacidad de combinar ingresos de movilidad con ingresos por servicios de red. Los operadores que logren la cobertura rural a través de furgonetas de intercambio móviles o asociaciones con microrredes podrían capturar la demanda no atendida en las islas exteriores de Indonesia y el archipiélago de Filipinas.

Líderes de la Industria de Intercambio de Baterías en el Sudeste Asiático

Blueshark Ecosystem Sdn. Bhd.

Oyika Pte Ltd

PT Swap Energy Indonesia

Selex JSC

Gogoro Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: VinFast comprometió USD 1.000 millones para desplegar 2.500 taxis eléctricos en el Área Metropolitana de Manila, creando 70.000 empleos y estableciendo un referente de flota regional.

- Mayo de 2025: TMT Motors destinó VND 100.000 millones (USD 4 millones) para una subsidiaria que planea 30.000 sitios de carga de VE con 60.000 conectores en todo Vietnam.

- Marzo de 2025: NIO y CATL formaron una alianza de estaciones de intercambio, con CATL invirtiendo USD 345,6 millones e integrando paquetes Choco-Swap en futuros modelos de mercado medio.

- Diciembre de 2024: CATL presentó el ecosistema Choco-Swap, introduciendo dos baterías estandarizadas con capacidades de 42 kWh y 70 kWh para rangos de 400-600 km.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de intercambio de baterías en el Sudeste Asiático como todas las redes comerciales, equipos y servicios recurrentes que permiten a los propietarios de motocicletas y triciclos eléctricos intercambiar una batería de tracción agotada por una completamente cargada dentro de gabinetes de intercambio de uso específico o centros automatizados. La valoración incluye ventas de hardware, tarifas de suscripción, cargos por pago por uso y plataformas de software asociadas registradas en Indonesia, Tailandia, Vietnam, Malasia, Singapur, Filipinas y las naciones restantes de la ASEAN.

Exclusión del alcance: los programas de intercambio de baterías para automóviles de pasajeros, los gabinetes de almacenamiento de energía estacionaria y los proyectos piloto únicos con menos de diez puntos de intercambio activos no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Motocicleta

- Triciclo

- Por Tipo de Servicio

- Suscripción

- Pago por Uso

- Modelos Híbridos

- Por Tipo de Estación

- Estación de Intercambio Manual

- Estación de Intercambio Automatizada

- Unidad de Intercambio Móvil

- Por Química de Batería

- Ion de Litio

- Plomo-Ácido

- Estado Sólido

- Otros

- Por Factor de Forma de Batería

- Paquete Fijo

- Paquete Modular

- Por Modelo de Propiedad

- Propiedad del OEM

- Propiedad de Empresa de Servicios Públicos y Energía

- Operadores Terceros Independientes

- Por Aplicación

- Movilidad Personal

- Transporte por Aplicación y Taxi

- Entrega de Última Milla

- Logística de Flotas

- Por País

- Indonesia

- Tailandia

- Vietnam

- Malasia

- Singapur

- Filipinas

- Resto del Sudeste Asiático

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ejecutivos de batería como servicio, gerentes de flotas de transporte por aplicación, fabricantes de equipos originales de cargadores y reguladores en Yakarta, Bangkok, Ciudad Ho Chi Minh, Manila y Kuala Lumpur. Estas conversaciones verificaron el tiempo de actividad de las estaciones de intercambio, los intercambios diarios promedio, el gasto de capital en gabinetes y la adopción realista de suscripciones, llenando los vacíos dejados por la investigación documental y anclando los principales impulsores del modelo.

Investigación Documental

Extrajimos volúmenes fundamentales sobre el parque de motocicletas eléctricas, los registros anuales y los despliegues de infraestructura de carga de fuentes como las estadísticas de la Federación Automotriz de la ASEAN, el panel de movilidad electrónica del Ministerio de Industria de Indonesia, el Departamento de Desarrollo de Energías Alternativas de Tailandia, las tablas de comercio de Aduanas de Vietnam y artículos revisados por pares indexados en ScienceDirect. Los archivos de empresas, las presentaciones para inversores, la cobertura de prensa líder y nuestros servicios de pago de D&B Hoovers y Dow Jones Factiva nos ayudaron a dimensionar las huellas de los operadores y rastrear los movimientos de precios. Las fuentes mencionadas anteriormente son ilustrativas; se revisaron muchos repositorios abiertos y de pago adicionales para precisar las cifras y los supuestos.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente comenzó con el parque de motocicletas y triciclos en servicio, aplicando tasas de penetración de VE a nivel de año modelo, frecuencia promedio de intercambio y tarifas de servicio vigentes para reconstruir el gasto anual. Los resultados se verificaron mediante una consolidación ascendente selectiva de recuentos de gabinetes multiplicados por los ingresos promedio por gabinete y cotizaciones de proveedores de muestra. Las variables críticas —crecimiento del parque urbano de VE, ciclos de utilización de gabinetes, trayectorias de precios de arrendamiento de baterías, indexación de tarifas eléctricas e incentivos de política— alimentan una regresión multivariante y un análisis de escenarios que proyecta el valor hasta 2030. Donde los datos a nivel de operador eran escasos, cerramos las brechas aplicando indicadores de utilización verificados de ciudades comparables y luego los validamos con expertos locales antes de fijar la línea de base.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a verificaciones de varianza frente a los datos de importación de paquetes de baterías de aduanas y los recuentos trimestrales de despliegue de estaciones. Los revisores senior dan su aprobación tras conciliar las anomalías. Actualizamos el archivo cada año y emitimos revisiones provisionales cuando se producen perturbaciones materiales en políticas o precios. Se completa un pase final del analista inmediatamente antes de la entrega al cliente.

Por Qué la Línea de Base del Mercado de Intercambio de Baterías en el Sudeste Asiático de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen geografías distintas, incluyen diferentes flujos de ingresos o extienden los pronósticos mucho más allá de los despliegues de infraestructura verificables.

Los principales factores de divergencia aquí involucran (i) si los pilotos de intercambio de cuatro ruedas se incluyen en los totales, (ii) cómo se anualizan los descuentos de suscripción, (iii) el momento de la conversión de divisas y (iv) la frecuencia de actualización. Mordor actualiza anualmente, mientras que algunos proveedores mantienen ciclos de 18 a 24 meses.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,71 mil millones (2025) | ||

| USD 12,57 millones (2022) | Consultora Regional A | Cuenta solo las estaciones manuales y excluye los ingresos por servicios, lo que lleva a una subestimación |

| USD 240,7 millones (2024, Global) | Publicación Especializada B | Alcance global combinado con hardware de carga; carece de desglose para la ASEAN, diluyendo la visión regional |

| USD 20,26 mil millones (2035, Asia-Pacífico) | Consultora Global C | Una geografía más amplia y un horizonte de diez años inflan la cifra en comparación con nuestra línea de base a corto plazo, exclusiva del Sudeste Asiático |

La comparación muestra que, una vez alineados la geografía, los componentes de ingresos y el horizonte de pronóstico, el enfoque disciplinado y actualizado anualmente de Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de intercambio de baterías en el Sudeste Asiático?

El mercado se sitúa en USD 0,94 mil millones en 2026 con una CAGR del 32,52% hasta 2031.

¿Qué país lidera el mercado de intercambio de baterías en el Sudeste Asiático?

Indonesia tiene la mayor participación con el 37,12% debido a su vasta flota de motocicletas y los incentivos de apoyo.

¿Por qué los modelos de suscripción son populares para el intercambio de baterías?

Las suscripciones proporcionan costos mensuales predecibles y pueden reducir los gastos por intercambio hasta un 30% para las flotas de alta utilización.

¿Cuál es el mayor obstáculo para un despliegue más rápido?

El gasto de capital en estaciones automatizadas de USD 150.000-300.000 sigue siendo la principal barrera, especialmente en zonas de menor densidad.

¿Cómo apoyan las estaciones de intercambio de baterías a la red eléctrica?

Cuando se combinan con energía solar, las estaciones actúan como almacenamiento distribuido, vendiendo energía de vuelta durante los períodos de alta demanda y mejorando los rendimientos del proyecto en un 20-30%.

¿Qué química de batería se espera que crezca más rápido?

Las baterías de estado sólido muestran la CAGR proyectada más alta del 32,56% debido a sus ventajas en seguridad y densidad energética.

Última actualización de la página el: