Tamaño y Participación del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2029 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 4.9 Mil millones de dólares |

| Tamaño del Mercado (2029) | 6.53 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2029) | 7.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico se estima en 4.900 millones de USD en 2025, y se espera que alcance los 6.530 millones de USD para 2029, creciendo a una CAGR del 7,44% durante el período de pronóstico (2025-2029).

La industria de paquetes de baterías para autobuses eléctricos en Asia-Pacífico está experimentando un crecimiento transformador impulsado por los avances tecnológicos y la evolución de la dinámica del mercado. Los principales actores de la industria están expandiendo estratégicamente sus capacidades de fabricación para satisfacer la creciente demanda, con empresas como BYD liderando la transformación del mercado. En marzo de 2023, BYD anunció la construcción de una nueva planta de ensamblaje de autobuses y fabricación de baterías en Indonesia, lo que demuestra el compromiso de la industria con la expansión regional. La industria ha sido testigo de una consolidación significativa, con fabricantes establecidos que mantienen posiciones sustanciales en el mercado. En particular, BYD obtuvo una participación de mercado del 20,93% en las ventas de vehículos eléctricos en la región Asia-Pacífico en 2022, lo que pone de relieve el panorama competitivo del mercado.

La innovación en tecnología de baterías continúa dando forma al panorama de la industria, con fabricantes enfocados en desarrollar soluciones más eficientes y sostenibles. Las baterías prismáticas han surgido como la opción tecnológica dominante, representando aproximadamente el 87% de la participación de mercado en 2022, gracias a su superior densidad de energía y rentabilidad. La industria ha experimentado mejoras sustanciales en la química de las baterías y la composición de materiales, con el cobalto manteniendo una participación de valor significativa del 57,27% en los materiales de batería durante 2022, lo que refleja la importancia continua de los materiales tradicionales mientras los fabricantes exploran composiciones alternativas.

El desarrollo de infraestructura y la expansión de la capacidad de fabricación se están volviendo cada vez más cruciales para el crecimiento del mercado. Los países de toda la región están anunciando planes ambiciosos para la electrificación de autobuses, con Tailandia anunciando planes para desplegar 8.000 autobuses eléctricos para 2025. Esta expansión regional está respaldada por el establecimiento de nuevas instalaciones de fabricación y el desarrollo de infraestructura de apoyo, creando un ecosistema sólido para el mercado de paquetes de baterías para autobuses eléctricos. La industria está siendo testigo de un cambio hacia la producción localizada, con más del 90% de la demanda de baterías siendo satisfecha por fabricantes chinos en 2022, aunque otros países están desarrollando rápidamente sus capacidades de fabricación.

El mercado está experimentando un notable cambio hacia tecnologías de baterías sostenibles y eficientes, con fabricantes que invierten fuertemente en investigación y desarrollo. Los sistemas avanzados de gestión de baterías, las soluciones mejoradas de gestión térmica y las características de seguridad mejoradas se están convirtiendo en ofertas estándar en el mercado. La industria está siendo testigo de una mayor colaboración entre los fabricantes de baterías y los productores de autobuses eléctricos, lo que lleva a soluciones más integradas y eficientes. Esta integración es particularmente evidente en el desarrollo de soluciones de paquetes de baterías personalizadas que abordan los requisitos regionales específicos y las condiciones de operación, contribuyendo a mejorar el rendimiento general del sistema y la fiabilidad.

Tendencias e Información del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

EXISTE UNA GRAN VARIEDAD DE FABRICANTES DE AUTOMÓVILES EN EL MERCADO, IMPULSADO PRINCIPALMENTE POR TOYOTA, TESLA Y WULING

- El mercado de vehículos eléctricos en Asia-Pacífico está repleto de numerosos competidores, pero su impulso está dirigido principalmente por cinco corporaciones dominantes que, en conjunto, acaparan más del 50% de la participación de mercado de 2022. Liderando la carga está BYD, asegurando un notable 20,93% de las ventas de vehículos eléctricos en la región. Su sólida posición financiera, junto con su avanzada infraestructura de investigación y desarrollo, ha posicionado a BYD como una potencia. Los precios competitivos de la empresa, junto con su amplia red de ventas y posventa, atraen eficazmente a nuevos consumidores.

- Tras BYD, el Grupo Toyota ocupa el segundo lugar, con aproximadamente el 12,88% del mercado. Su reputación bien establecida en toda la región Asia-Pacífico, respaldada por su amplio marco de ventas y servicios, genera confianza entre los consumidores, consolidando aún más su presencia. Tesla ocupa el tercer puesto, con el 8,27% del mercado. Reconocida por sus ofertas de vanguardia impulsadas por la tecnología, Tesla disfruta de una cadena de suministro fluida en varios países, especialmente en China y Australia.

- Wuling ocupa el cuarto lugar, con aproximadamente el 7,10% del mercado. Operando bajo su empresa matriz, Liuzhou Wuling Automobile Industry Co. Ltd, Wuling se ha labrado un nicho en países como China e Indonesia, atendiendo a una clientela diversa con su variada gama de vehículos eléctricos. Cerrando el top cinco está Honda, con una participación de mercado del 3,85%. Otros competidores notables en el mercado de vehículos eléctricos de Asia-Pacífico incluyen marcas como Nissan, Chery, Changan y Neta, entre otros.

EN 2022, WULING, TESLA Y BYD FUERON LOS MAYORES GENERADORES DE DEMANDA DE PAQUETES DE BATERÍAS EN ASIA-PACÍFICO

- El panorama de los vehículos eléctricos, que abarca automóviles, autobuses y camiones, ha experimentado un notable auge en varios países asiáticos en los últimos años. Si bien el apetito por los vehículos eléctricos varía entre regiones y naciones, es evidente que los SUV han encontrado un nicho en los principales mercados como China, India y Japón. Como reflejo directo de la creciente preferencia de Asia por los SUV frente a los sedanes tradicionales, debido a su mayor utilidad y amplitud, los SUV eléctricos han experimentado un auge paralelo en toda la región Asia-Pacífico.

- Los últimos tiempos han puesto de relieve una creciente afinidad por los SUV compactos entre la población asiática. El Model Y de Tesla destaca por su tren motriz totalmente eléctrico, su excelente calificación de seguridad NCAP de 5 estrellas, su capacidad para siete pasajeros, su notable autonomía y otras características, lo que lo convierte en una opción muy solicitada en los principales mercados de Asia-Pacífico, especialmente en China. El Song DM de BYD, con su precio competitivo y su eficiente dinámica de combustible, ha tenido buena acogida entre los clientes de varios territorios asiáticos.

- El año 2022 vio al Model 3 de Tesla obtener reconocimiento como uno de los más vendidos en el ámbito asiático, un testimonio de su mecanismo puramente eléctrico, combinado con una serie de funcionalidades atractivas. El dinámico mercado de vehículos eléctricos de Asia-Pacífico también presenta una gran variedad de alternativas de SUV y sedanes eléctricos de fabricantes globales establecidos. El año 2022 anticipó sólidas ventas para vehículos como el Yaris Cross de Toyota y el Dolphin de BYD. Otros modelos, como el Corolla de Toyota y el Hongguang MINIEV de Wuling, también forman una sólida alineación en el ecosistema de vehículos eléctricos de Asia-Pacífico.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- LAS INICIATIVAS GUBERNAMENTALES Y LA ELECTRIFICACIÓN DE VEHÍCULOS COMERCIALES ESTÁN IMPULSANDO RÁPIDAMENTE LA DEMANDA Y LAS VENTAS DE VEHÍCULOS ELÉCTRICOS EN ASIA-PACÍFICO

- LA CRECIENTE POPULARIDAD DE LAS BATERÍAS LFP EN LOS PAÍSES ASIÁTICOS ESTÁ APOYANDO EL MERCADO

- LA DEMANDA DE VEHÍCULOS ELÉCTRICOS EN ASIA-PACÍFICO ESTÁ IMPULSADA POR LA CAÍDA DE LOS PRECIOS DE LAS BATERÍAS

- EL SEGMENTO DE BATERÍAS LFP LIDERA LA DEMANDA DE BATERÍAS PARA VEHÍCULOS ELÉCTRICOS EN ASIA-PACÍFICO

- EL CRECIENTE APOYO GUBERNAMENTAL A LOS VEHÍCULOS ELÉCTRICOS EN ASIA-PACÍFICO PROVOCÓ UNA CAÍDA DE LOS PRECIOS

- LA CRECIENTE DEMANDA DE VEHÍCULOS ELÉCTRICOS Y LOS AVANCES EN TECNOLOGÍA DE BATERÍAS IMPULSAN EL CRECIMIENTO EN LA REGIÓN ASIA-PACÍFICO

- LA DEMANDA DE VEHÍCULOS ELÉCTRICOS IMPULSA A LOS FABRICANTES DE AUTOMÓVILES INTERNACIONALES A LANZAR NUEVOS PRODUCTOS, EXPANDIENDO EL MERCADO DE PAQUETES DE BATERÍAS PARA VEHÍCULOS ELÉCTRICOS EN ASIA-PACÍFICO

Análisis de Segmento: Tipo de Propulsión

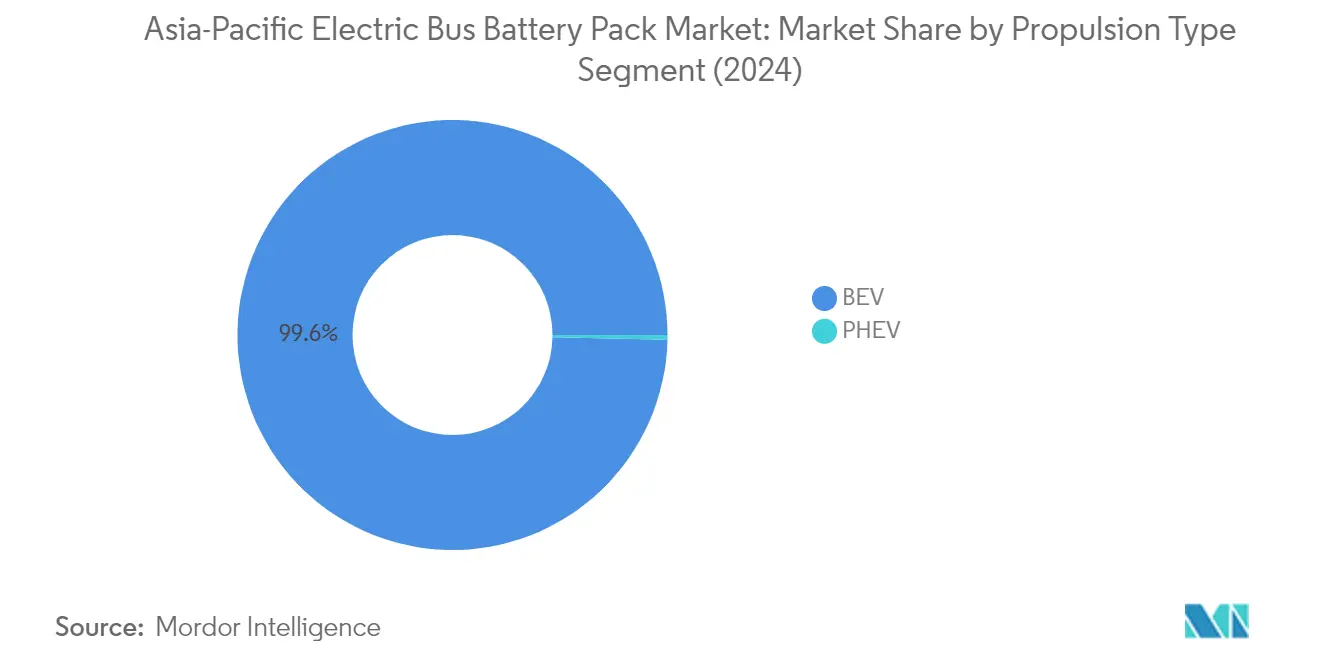

Segmento BEV en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

Los Vehículos Eléctricos de Batería (BEV) dominan el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con aproximadamente el 99% de la participación total del mercado en 2024. Esta abrumadora dominancia puede atribuirse a varios factores, incluida la superior eficiencia operativa y los menores costos de mantenimiento asociados con los BEV en comparación con otros tipos de propulsión. El crecimiento del segmento está además respaldado por un sustancial apoyo gubernamental en varios países asiáticos, particularmente en China, India y Japón, a través de iniciativas como subsidios de compra e incentivos fiscales. Los principales fabricantes de la región han ampliado significativamente sus capacidades de producción de autobuses BEV, con empresas como BYD, Yutong y CATL liderando el desarrollo de tecnología de baterías. El creciente enfoque en el transporte público de cero emisiones, junto con los avances en tecnología de baterías e infraestructura de carga, ha convertido a los BEV en la opción preferida para los operadores de transporte público en toda la región.

Segmento PHEV en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) está experimentando un rápido crecimiento en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con una tasa de crecimiento proyectada de aproximadamente el 10% entre 2024 y 2029. Este crecimiento está impulsado por la capacidad del segmento de ofrecer una solución de transición práctica para los operadores que requieren capacidades de autonomía extendida mientras mantienen perfiles de emisiones más bajos. La creciente adopción de los PHEV está respaldada por su ventaja de doble fuente de energía, que ayuda a aliviar las preocupaciones sobre la autonomía en regiones con infraestructura de carga en desarrollo. Varias ciudades asiáticas importantes están incorporando autobuses PHEV en sus flotas como parte de su transición gradual hacia sistemas de transporte totalmente eléctricos. El segmento está siendo testigo de importantes avances tecnológicos en sistemas de gestión de baterías y eficiencia del tren motriz, lo que hace que los autobuses PHEV sean cada vez más atractivos para rutas donde los vehículos puramente eléctricos pueden enfrentar desafíos operativos.

Análisis de Segmento: Química de Batería

Segmento LFP en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

Las baterías de Fosfato de Hierro y Litio (LFP) han surgido como la química dominante en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con aproximadamente el 56% de la participación total del mercado en 2024. Este liderazgo sustancial en el mercado puede atribuirse a varias ventajas clave que ofrecen las baterías LFP, incluidas características de seguridad mejoradas, mayor ciclo de vida y mejor estabilidad térmica en comparación con otras químicas. La dominancia del segmento es particularmente pronunciada en China, donde los principales fabricantes han invertido fuertemente en tecnología LFP para autobuses eléctricos. Los menores costos de producción asociados con las baterías LFP, combinados con su probada fiabilidad en aplicaciones de baterías para vehículos comerciales, las han convertido en la opción preferida para los fabricantes de autobuses eléctricos en toda la región. Además, la ausencia de cobalto en las baterías LFP ha ayudado a proteger a los fabricantes de la volatilidad de precios y las preocupaciones de la cadena de suministro asociadas con las químicas basadas en cobalto.

Segmento NCA en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El segmento de baterías de Níquel Cobalto Aluminio (NCA) está experimentando un crecimiento notable en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con una tasa de crecimiento esperada de aproximadamente el 8% entre 2024 y 2029. Esta trayectoria de crecimiento está impulsada por la creciente demanda de soluciones de alta densidad de energía en autobuses eléctricos, particularmente en aplicaciones premium y de largo alcance. La expansión del segmento está respaldada por importantes avances tecnológicos en la química NCA, que conducen a métricas de rendimiento mejoradas y características de seguridad reforzadas. Los principales fabricantes de baterías en Corea del Sur y Japón están invirtiendo en investigación y desarrollo para optimizar la tecnología NCA para aplicaciones de autobuses eléctricos, centrándose en aumentar la densidad de energía mientras se mantiene la estabilidad térmica. El segmento también se beneficia de la creciente preferencia por las baterías NCA en regiones con condiciones climáticas extremas, donde sus características de rendimiento superiores proporcionan ventajas para las operaciones de autobuses eléctricos.

Segmentos Restantes en Química de Batería

Los otros segmentos de química de batería en el mercado, incluidos NCM (Níquel Cobalto Manganeso) y NMC (Níquel Manganeso Cobalto), continúan desempeñando roles importantes en el panorama de paquetes de baterías para autobuses eléctricos en Asia-Pacífico. Estas químicas ofrecen ventajas únicas en términos de densidad de energía y características de rendimiento, lo que las hace adecuadas para aplicaciones específicas y condiciones de operación. Los segmentos NCM/NMC son particularmente fuertes en mercados donde los requisitos de alto rendimiento tienen prioridad sobre las consideraciones de costo. La presencia de múltiples químicas de batería viables ha fomentado una competencia e innovación saludables en el mercado, lo que lleva a mejoras continuas en la tecnología de baterías. Esta diversidad en las opciones de química de batería permite a los fabricantes de autobuses eléctricos elegir la tecnología más adecuada en función de sus requisitos específicos, condiciones de operación y consideraciones de costo.

Análisis de Segmento: Capacidad

Segmento de Más de 80 kWh en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El segmento de Más de 80 kWh ha surgido como el segmento dominante y de más rápido crecimiento en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con aproximadamente el 62% de participación de mercado en 2024. La posición de liderazgo de este segmento está impulsada por la creciente demanda de autobuses eléctricos de largo alcance en las principales áreas metropolitanas de Asia-Pacífico, particularmente en China e India. La preferencia por baterías de alta capacidad se ve reforzada por la expansión de las rutas de autobuses interurbanos y la necesidad de horas de operación extendidas sin paradas frecuentes de carga. Los fabricantes de baterías se centran en desarrollar sistemas avanzados de gestión térmica y soluciones de densidad de energía mejorada específicamente para este rango de capacidad, haciéndolo más atractivo para los operadores de transporte público. El crecimiento del segmento también está respaldado por iniciativas gubernamentales que promueven el transporte público de cero emisiones y la creciente adopción de autobuses eléctricos tanto en ciudades de primer como de segundo nivel. Además, las mejoras en la infraestructura de carga y la disminución de los costos de las baterías han hecho que los paquetes de baterías de alta capacidad sean más viables para las autoridades de transporte y los operadores privados, consolidando aún más el liderazgo de mercado de este segmento.

Segmentos Restantes en Capacidad

Los otros segmentos de capacidad en el mercado incluyen 40 kWh a 80 kWh, 15 kWh a 40 kWh y Menos de 15 kWh, cada uno sirviendo casos de uso específicos en el ecosistema de autobuses eléctricos. El segmento de 40 kWh a 80 kWh atiende principalmente a autobuses urbanos y rutas más cortas donde hay oportunidades frecuentes de carga. El segmento de 15 kWh a 40 kWh sirve para aplicaciones especializadas como servicios de transporte y transporte en campus, donde las rutas están predeterminadas y la infraestructura de carga es fácilmente accesible. El segmento de Menos de 15 kWh, aunque más pequeño, llena un nicho en el mercado para soluciones de tránsito de corta distancia y proyectos piloto en ciudades más pequeñas. Estos segmentos se complementan colectivamente en el mercado al proporcionar opciones variadas para diferentes requisitos operativos, longitudes de ruta y disponibilidad de infraestructura de carga. La diversidad en las opciones de capacidad permite a los operadores de transporte optimizar su flota en función de los requisitos específicos de la ruta, los costos operativos y las limitaciones de infraestructura, contribuyendo al crecimiento general del mercado de autobuses eléctricos en la región.

Análisis de Segmento: Método

Segmento Láser en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El segmento láser ha surgido como la fuerza dominante en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con aproximadamente el 97% de la participación de mercado en 2024. Este método ha ganado una tracción significativa debido a su superior precisión y consistencia en la fabricación de paquetes de baterías. La tecnología láser ofrece numerosas ventajas, incluidas conexiones de alta calidad, compatibilidad con superficies irregulares y vidas útiles operativas extendidas, lo que la hace particularmente adecuada para aplicaciones de baterías de alta corriente. El segmento también está experimentando un sólido crecimiento, proyectado para expandirse alrededor del 8% durante 2024-2029, impulsado por la creciente adopción de técnicas de fabricación avanzadas en la producción de baterías. El creciente énfasis en el rendimiento mejorado, la seguridad y la durabilidad de los paquetes de baterías ha acelerado aún más la adopción de métodos láser. Los fabricantes están invirtiendo cada vez más en tecnología láser debido a su capacidad para ofrecer calidad consistente y capacidades de corte precisas, que son cruciales para mantener altos estándares en la producción de paquetes de baterías. El avance en la tecnología láser, junto con técnicas innovadoras para el ensamblaje de baterías, continúa fortaleciendo su posición como el método preferido en el mercado.

Segmento de Alambre en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El método de unión por alambre representa un enfoque tradicional en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, ofreciendo una solución rentable para la fabricación de paquetes de baterías. Este método continúa sirviendo a aplicaciones específicas donde se prefieren las técnicas de conexión convencionales, particularmente en aplicaciones de potencia baja a media. La unión por alambre ofrece ventajas como procesos de fabricación establecidos, menores costos de inversión inicial y fiabilidad probada en ciertas configuraciones de paquetes de baterías. La flexibilidad del método en términos de selección de materiales y parámetros de unión lo hace adecuado para varios diseños de paquetes de baterías. Sin embargo, el segmento enfrenta desafíos de las tecnologías avanzadas y las crecientes demandas de paquetes de baterías de mayor rendimiento. Los fabricantes que utilizan la unión por alambre se centran en mejorar sus procesos para mejorar la calidad y la fiabilidad de la conexión. El método mantiene su relevancia en nichos de mercado específicos donde las técnicas de unión tradicionales se alinean con los requisitos del producto y las consideraciones de costo.

Análisis de Segmento: Componente

Segmento de Cátodo en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El segmento de cátodo ha surgido como el componente más grande y de más rápido crecimiento en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con aproximadamente el 69% de la participación total del mercado en 2024. Esta dominancia puede atribuirse a que los cátodos son el componente más crucial de los paquetes de baterías, representando aproximadamente el 52% del costo total de la batería y desempeñando un papel vital en la determinación del rendimiento de la batería, la autonomía y la seguridad térmica. La posición de liderazgo del segmento se ve reforzada por las crecientes inversiones en el desarrollo de materiales de cátodo y las capacidades de fabricación en los principales mercados asiáticos, particularmente en China, Japón y Corea del Sur. El creciente énfasis en materiales de cátodo de alto rendimiento, como las composiciones ricas en níquel y las tecnologías de recubrimiento avanzadas, ha contribuido a mejorar la eficiencia y la longevidad de las baterías. Además, se espera que el segmento mantenga su trayectoria de crecimiento, impulsado por los avances tecnológicos en la química del cátodo, el creciente enfoque en métodos de producción de cátodos sostenibles y la creciente demanda de baterías de alta densidad de energía en autobuses eléctricos.

Segmentos Restantes en la Segmentación de Componentes

Los otros componentes significativos de autobuses eléctricos en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico incluyen ánodos, electrolitos y separadores, cada uno desempeñando roles cruciales en el rendimiento y la funcionalidad de las baterías. Los ánodos, típicamente fabricados con materiales como grafito y silicio, contribuyen significativamente a la capacidad de la batería y la velocidad de carga. El componente electrolito, que facilita el movimiento de iones entre electrodos, es esencial para la eficiencia y la seguridad de la batería, representando aproximadamente el 4% del costo total de la batería. Los separadores, aunque representan una porción menor del costo de la batería de alrededor del 7%, son críticos para la seguridad y el rendimiento de la batería al prevenir el contacto directo entre los electrodos positivo y negativo mientras permiten el flujo de iones. Estos componentes están siendo testigos de mejoras tecnológicas continuas, con fabricantes enfocados en desarrollar materiales avanzados y procesos de fabricación para mejorar el rendimiento general de la batería, la seguridad y la rentabilidad en aplicaciones de autobuses eléctricos.

Análisis de Segmento: Tipo de Material

Segmento de Grafito Natural en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El grafito natural ha surgido como el segmento de material dominante en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, impulsado por su papel esencial en la producción de ánodos y sus superiores propiedades electroquímicas. La alta conductividad, estabilidad y rentabilidad del material lo han hecho particularmente atractivo para los fabricantes de baterías para autobuses eléctricos. La prominencia del grafito natural se ve reforzada por su uso extensivo en varias químicas de batería, incluidas las baterías LFP y NMC, que son ampliamente adoptadas en el sector de autobuses eléctricos de la región. Las capacidades de abastecimiento sostenible del material y las cadenas de suministro establecidas, particularmente en China, han contribuido a su liderazgo en el mercado. Además, los avances tecnológicos en el procesamiento y la purificación del grafito han mejorado sus características de rendimiento, haciéndolo cada vez más valioso para aplicaciones de baterías de alta capacidad en autobuses eléctricos.

Segmento de Níquel en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El segmento de níquel está experimentando un crecimiento notable en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, impulsado por la creciente demanda de baterías de alta densidad de energía. La expansión del segmento está respaldada por los avances tecnológicos en los materiales de cátodo ricos en níquel, que ofrecen un rendimiento mejorado y mayores capacidades de autonomía para los autobuses eléctricos. Los fabricantes están incorporando cada vez más un mayor contenido de níquel en sus formulaciones de baterías para lograr una mejor densidad de energía y un rendimiento general de la batería. El crecimiento se ve acelerado aún más por el desarrollo de químicas de batería avanzadas basadas en níquel que ofrecen una estabilidad térmica mejorada y un ciclo de vida más largo. Las inversiones estratégicas en capacidades de procesamiento de níquel y el establecimiento de cadenas de suministro regionales también están contribuyendo a la rápida expansión del segmento en el mercado de Asia-Pacífico.

Segmentos Restantes en Tipo de Material

Los otros segmentos de materiales, incluidos litio, cobalto y manganeso, desempeñan roles cruciales en el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico. El litio sigue siendo fundamental para todas las químicas de batería, sirviendo como el portador de carga principal en las baterías de iones de litio. El cobalto, a pesar de los esfuerzos por reducir su uso, sigue siendo importante para proporcionar estabilidad estructural y mejorar el rendimiento de la batería. El manganeso ofrece un equilibrio entre costo y rendimiento, lo que lo hace valioso para varias formulaciones de baterías. Estos materiales se complementan entre sí en diferentes químicas de batería, con fabricantes que a menudo ajustan sus proporciones para optimizar el rendimiento, el costo y los factores de sostenibilidad. La investigación y el desarrollo en curso en estos materiales continúan impulsando innovaciones en la tecnología de baterías, mientras que los esfuerzos para asegurar cadenas de suministro sostenibles para estos materiales siguen siendo una prioridad para los fabricantes en la región.

Análisis de Segmento Geográfico del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico en China

China continúa dominando el mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico, con aproximadamente el 92% del volumen total del mercado en 2024. La supremacía del país en este sector se basa en su sólida infraestructura de fabricación, su amplia red de cadena de suministro y el fuerte apoyo gubernamental para la adopción de autobuses eléctricos. Los fabricantes chinos se han establecido como líderes mundiales en tecnología de baterías para autobuses eléctricos, introduciendo constantemente innovaciones en química de baterías y sistemas de gestión. El enfoque del país en el desarrollo de baterías avanzadas de fosfato de hierro y litio (LFP) ha fortalecido particularmente su posición en el segmento de autobuses eléctricos. Los fabricantes locales se benefician de las economías de escala, lo que les permite ofrecer precios competitivos mientras mantienen altos estándares de calidad. La presencia de los principales fabricantes de baterías y sus continuas inversiones en investigación y desarrollo continúan reforzando la posición de China como el epicentro de la producción de baterías para autobuses eléctricos en la región.

Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico en Japón

El mercado de paquetes de baterías para autobuses eléctricos de Japón está experimentando un crecimiento notable, con una CAGR proyectada de aproximadamente el 109% entre 2024 y 2029. El éxito del país en este sector está impulsado por su tecnología de baterías de vanguardia y su fuerte énfasis en soluciones de transporte sostenible. Los fabricantes japoneses se centran particularmente en desarrollar baterías de alta densidad de energía que ofrezcan un rendimiento y una longevidad superiores. El sólido ecosistema de investigación y desarrollo del país, respaldado por colaboraciones entre líderes de la industria e instituciones académicas, continúa impulsando la innovación en tecnología de baterías. Las empresas japonesas están invirtiendo cada vez más en tecnologías de baterías de próxima generación, incluidas las baterías de estado sólido, posicionándose a la vanguardia del avance tecnológico. Los estrictos estándares de control de calidad del país y el énfasis en las características de seguridad han ayudado a establecer a los fabricantes de baterías japoneses como proveedores preferidos en el mercado global. La integración de sistemas avanzados de gestión de baterías y tecnologías de control térmico distingue aún más los paquetes de baterías japoneses en el mercado.

Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico en India

El mercado de paquetes de baterías para autobuses eléctricos de India está experimentando una transformación significativa a medida que el país acelera su transición hacia la electrificación de autobuses. Los ambiciosos planes del gobierno para la electrificación del transporte público han creado una demanda sólida de paquetes de baterías para autobuses eléctricos. Los fabricantes locales están expandiendo rápidamente sus capacidades de producción, mientras que los actores internacionales están estableciendo instalaciones de fabricación para atender al creciente mercado. El enfoque del país en el desarrollo de un ecosistema integral de vehículos eléctricos, incluida la fabricación de baterías y la infraestructura de carga, está creando nuevas oportunidades para el crecimiento del mercado. Los fabricantes indios se centran particularmente en desarrollar paquetes de baterías que puedan soportar diversas condiciones climáticas y entornos operativos desafiantes. El énfasis en la localización de la producción de baterías, respaldado por diversas iniciativas e incentivos gubernamentales, está ayudando a reducir el costo general de las baterías para autobuses eléctricos. La sólida base de fabricación automotriz del país y la creciente experiencia técnica en tecnología de baterías están contribuyendo a su papel emergente como un actor significativo en el mercado regional.

Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico en Corea del Sur

Corea del Sur se ha establecido como un actor clave en el mercado de paquetes de baterías para autobuses eléctricos, aprovechando sus avanzadas capacidades tecnológicas y su sólida base en la industria automotriz. Los fabricantes de baterías del país son conocidos por su enfoque en soluciones de baterías de alto rendimiento, particularmente en el desarrollo de materiales de cátodo avanzados ricos en níquel. Las empresas surcoreanas han logrado avances significativos en la mejora de la densidad de energía de las baterías y las capacidades de carga, haciendo que sus productos sean cada vez más atractivos para los fabricantes de autobuses eléctricos. El sólido portafolio de propiedad intelectual del país en tecnología de baterías y la inversión continua en actividades de investigación y desarrollo han ayudado a mantener su ventaja competitiva. Los fabricantes surcoreanos también están liderando el camino en el desarrollo de sistemas inteligentes de gestión de baterías que optimizan el rendimiento y extienden la vida útil de las baterías. El énfasis del país en los estándares de control de calidad y seguridad ha ayudado a generar confianza entre los clientes globales, mientras que sus asociaciones estratégicas con fabricantes de automóviles internacionales han ampliado su alcance en el mercado.

Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico en Otros Países

Otros países de la región Asia-Pacífico también están logrando avances significativos en el mercado de paquetes de baterías para autobuses eléctricos, cada uno con su enfoque y áreas de interés únicos. Países como Indonesia, Vietnam y Singapur están desarrollando su infraestructura de autobuses eléctricos y creando oportunidades para los fabricantes de paquetes de baterías. Estos mercados se caracterizan por una creciente conciencia ambiental e iniciativas gubernamentales para reducir las emisiones de carbono del transporte público. Filipinas y Malasia se centran en desarrollar sus capacidades nacionales en el ensamblaje e integración de paquetes de baterías. Australia y Nueva Zelanda están emergiendo como mercados importantes para tecnologías de baterías avanzadas, centrándose particularmente en soluciones de transporte público sostenibles y eficientes. Estos países se están beneficiando de la transferencia de tecnología y las asociaciones con actores establecidos, al tiempo que desarrollan su propia experiencia en áreas específicas de la tecnología de baterías. La naturaleza diversa de estos mercados, cada uno con sus requisitos únicos y condiciones de operación, está impulsando la innovación en el diseño y los procesos de fabricación de paquetes de baterías.

Panorama Competitivo

Principales Empresas en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

El mercado se caracteriza por una intensa innovación en tecnología de baterías, con empresas enfocadas en desarrollar baterías de iones de litio avanzadas con mayor densidad de energía, mayor autonomía y características de seguridad mejoradas. Los principales actores están invirtiendo fuertemente en investigación y desarrollo para crear soluciones de paquetes de baterías para autobuses eléctricos de próxima generación, incluidas baterías de estado sólido y alternativas sin cobalto. La agilidad operativa se demuestra a través de la integración vertical de los procesos de producción, desde la fabricación de celdas hasta el ensamblaje completo de paquetes de baterías. Las asociaciones estratégicas con fabricantes de automóviles y empresas locales se han vuelto cada vez más comunes para establecer una sólida presencia regional. Las empresas están expandiendo rápidamente sus capacidades de producción a través de nuevas instalaciones de fabricación en mercados clave como China, Japón y Corea del Sur, al tiempo que invierten en infraestructura de reciclaje de baterías para garantizar la sostenibilidad y la eficiencia de los recursos.

Mercado Dominado por Especialistas Asiáticos en Baterías

El mercado de paquetes de baterías para autobuses eléctricos en Asia-Pacífico está liderado predominantemente por fabricantes especializados de baterías con sede en China, Corea del Sur y Japón, con empresas chinas que tienen una participación de mercado significativa. Estos especialistas se han establecido a través de una amplia experiencia tecnológica y sólidas relaciones con los fabricantes locales de autobuses eléctricos. El mercado muestra una alta consolidación entre los principales actores que han construido formidables barreras de entrada a través de sus avanzadas capacidades de fabricación, cadenas de suministro establecidas y tecnologías propietarias. Los actores locales mantienen ventajas competitivas a través de su profundo conocimiento de los mercados regionales y sus sólidas relaciones con los gobiernos, mientras que los conglomerados globales aprovechan su fortaleza financiera y sus diversos portafolios de productos.

La industria ha sido testigo de fusiones y adquisiciones estratégicas orientadas a la integración vertical y la adquisición de tecnología. Las empresas están formando empresas conjuntas para combinar fortalezas complementarias y expandir su presencia en el mercado, particularmente en mercados emergentes como India y el Sudeste Asiático. Los principales fabricantes de baterías están adquiriendo empresas tecnológicas más pequeñas para mejorar sus capacidades de innovación y ampliar sus portafolios de propiedad intelectual. Estas actividades de consolidación están remodelando el panorama competitivo, creando entidades más fuertes capaces de satisfacer la creciente demanda de baterías para autobuses eléctricos mientras mantienen el liderazgo tecnológico.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en este mercado depende cada vez más de la capacidad de las empresas para innovar mientras mantienen la competitividad en costos. Los actores establecidos deben centrarse en desarrollar tecnologías de baterías de próxima generación mientras optimizan sus procesos de producción para reducir costos. Construir relaciones sólidas con los fabricantes de autobuses eléctricos a través de soluciones personalizadas y un soporte posventa confiable es crucial. Las empresas necesitan invertir en instalaciones de fabricación locales para beneficiarse de los incentivos gubernamentales y reducir los costos logísticos. Establecer programas de reciclaje sólidos y prácticas de producción sostenibles se volverá cada vez más importante a medida que se endurezcan las regulaciones ambientales.

Para los competidores que buscan ganar participación de mercado, centrarse en segmentos de mercado específicos o regiones geográficas ofrece una estrategia de entrada viable. Desarrollar soluciones de baterías para vehículos comerciales especializadas para aplicaciones o condiciones climáticas específicas puede ayudar a crear ventajas competitivas. Construir asociaciones estratégicas con fabricantes emergentes de electrificación de autobuses y gobiernos locales puede proporcionar acceso a nuevos mercados y clientes. Las empresas también deben prepararse para posibles cambios regulatorios con respecto a los estándares de seguridad de las baterías y los requisitos ambientales. La capacidad de adaptarse a las preferencias cambiantes de los clientes y los estándares tecnológicos mientras se mantiene la calidad y la fiabilidad será crucial para el éxito a largo plazo en este mercado.

Líderes de la Industria de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

EVE Energy Co. Ltd.

LG Energy Solution Ltd.

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2023: Samsung SDI está ampliando la inversión en su planta de Hungría, que tiene la mayor capacidad de producción para responder a la rápida creciente demanda de baterías de tamaño mediano a grande.

- Enero de 2023: El fabricante de baterías coreano Samsung SDI registró un beneficio récord en 2022, impulsado por la sólida demanda de baterías para vehículos eléctricos y sistemas de almacenamiento de energía.

- Noviembre de 2022: Samsung SDI ha firmado un acuerdo con la Universidad Sungkyunkwan para establecer un curso de tecnologías de baterías con el fin de formar expertos en baterías.

Alcance del Informe del Mercado de Paquetes de Baterías para Autobuses Eléctricos en Asia-Pacífico

BEV, PHEV se cubren como segmentos por Tipo de Propulsión. LFP, NCA, NCM, NMC, Otros se cubren como segmentos por Química de Batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh se cubren como segmentos por Capacidad. Cilíndrica, Bolsa, Prismática se cubren como segmentos por Forma de Batería. Láser, Alambre se cubren como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador se cubren como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel se cubren como segmentos por Tipo de Material. China, India, Japón, Corea del Sur, Tailandia, Resto de Asia-Pacífico se cubren como segmentos por País.| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Otros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Más de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Láser |

| Alambre |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Cobalto |

| Litio |

| Manganeso |

| Grafito Natural |

| Níquel |

| Otros Materiales |

| China |

| India |

| Japón |

| Corea del Sur |

| Tailandia |

| Resto de Asia-Pacífico |

| Tipo de Propulsión | BEV |

| PHEV | |

| Química de Batería | LFP |

| NCA | |

| NCM | |

| NMC | |

| Otros | |

| Capacidad | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Más de 80 kWh | |

| Menos de 15 kWh | |

| Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Método | Láser |

| Alambre | |

| Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Tipo de Material | Cobalto |

| Litio | |

| Manganeso | |

| Grafito Natural | |

| Níquel | |

| Otros Materiales | |

| País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Química de Batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y Otros.

- Forma de Batería - Los tipos de formas de batería ofrecidos en este segmento incluyen Cilíndrica, Bolsa y Prismática.

- Tipo de Carrocería - Los tipos de carrocería considerados en este segmento incluyen una variedad de autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh y Menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de Material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de Propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería) y PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de Tabla de Contenidos - Tabla de Contenidos Tipo 3

- Tipo de Vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con varios trenes de potencia para vehículos eléctricos.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección de un paquete de baterías de vehículo eléctrico, que consta de varias celdas agrupadas, que a menudo se utiliza para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, a menudo medida en vatios por kilogramo (W/kg). |

| Vida Útil de Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, que a menudo utiliza métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción