Tamaño y participación del mercado de semillas de cebolla en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

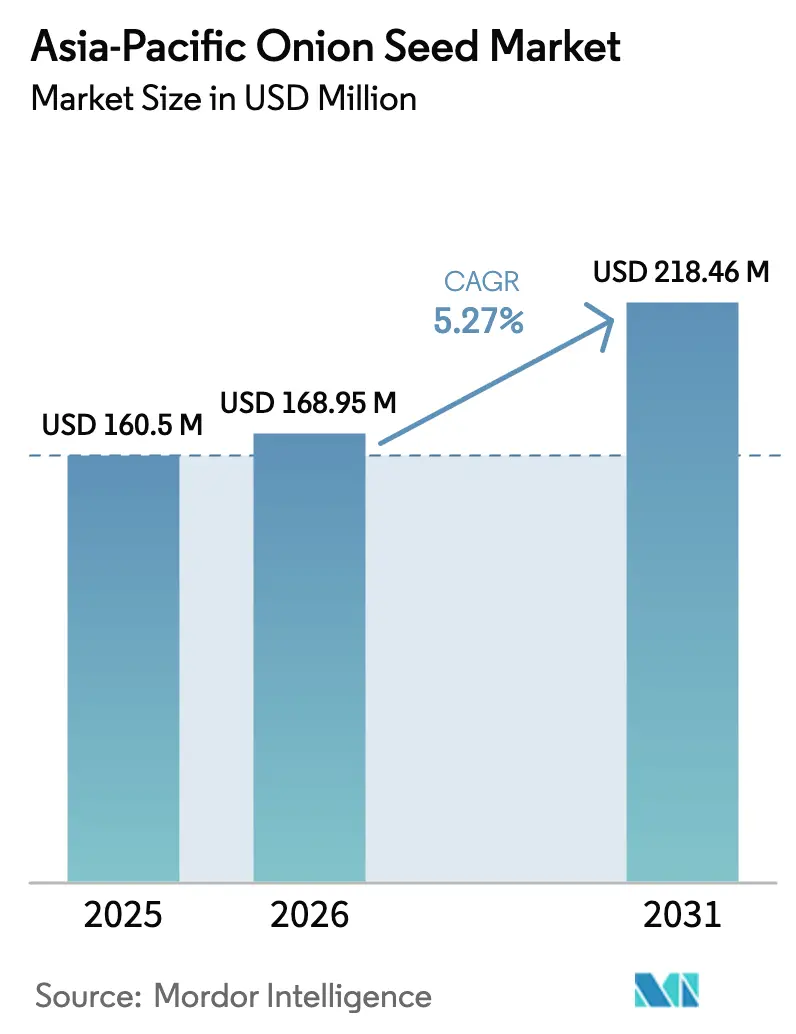

| Tamaño del mercado en el año base (2025) | 160.5 Millones de dólares |

| Tamaño del Mercado (2026) | 168.95 Millones de dólares |

| Tamaño del Mercado (2031) | 218.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

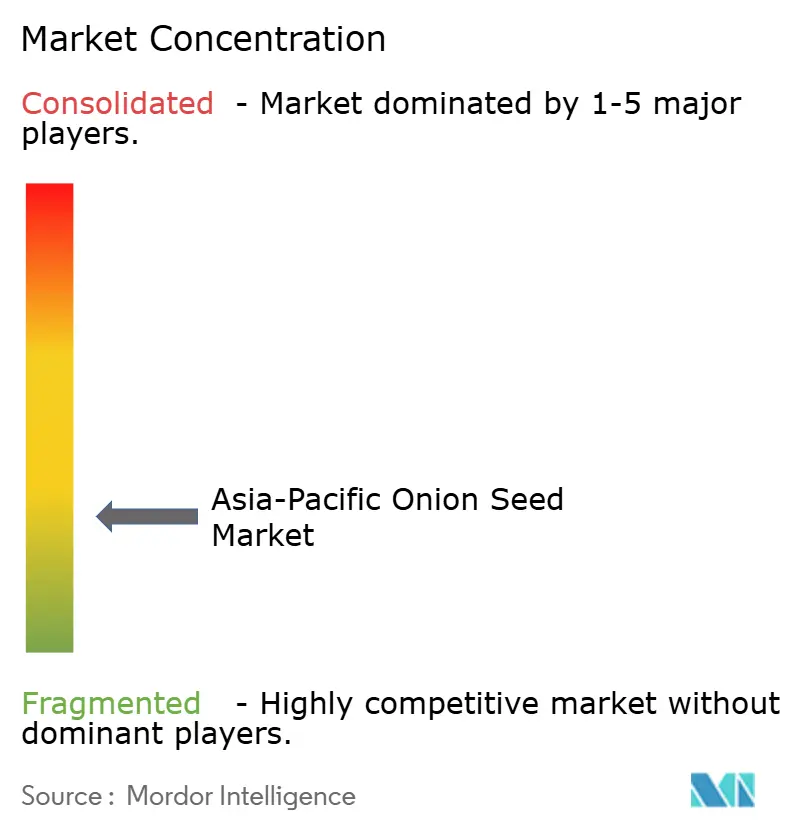

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de cebolla en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de semillas de cebolla en Asia Pacífico fue valorado en USD 160,5 millones en 2025 y se estima que crecerá desde USD 168,95 millones en 2026 hasta alcanzar USD 218,46 millones en 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031). El ciclo de expansión actual refleja una rápida hibridación, una creciente huella de cultivo protegido y los incentivos para los agricultores que inclinan las ecuaciones costo-beneficio a favor de semillas desarrolladas científicamente. Los principales impulsores de valor incluyen los subsidios públicos sostenidos para semillas certificadas, tasas de reemplazo de semillas más altas a medida que proliferan los sistemas de triple cosecha, y ensayos en campo que demuestran primas de rendimiento del 20 al 30%. Las estrategias competitivas giran cada vez más en torno a la licencia de germoplasma propietario, los plazos de reproducción acelerados y las innovaciones en recubrimiento de semillas que protegen la germinación durante las ventanas de monzón irregulares. Simultáneamente, los procesadores intermedios están estandarizando las especificaciones de materia seca y pungencia, incentivando a los productores a adoptar cultivares uniformes y estables en almacenamiento que generan incrementos de precio.

Conclusiones clave del informe

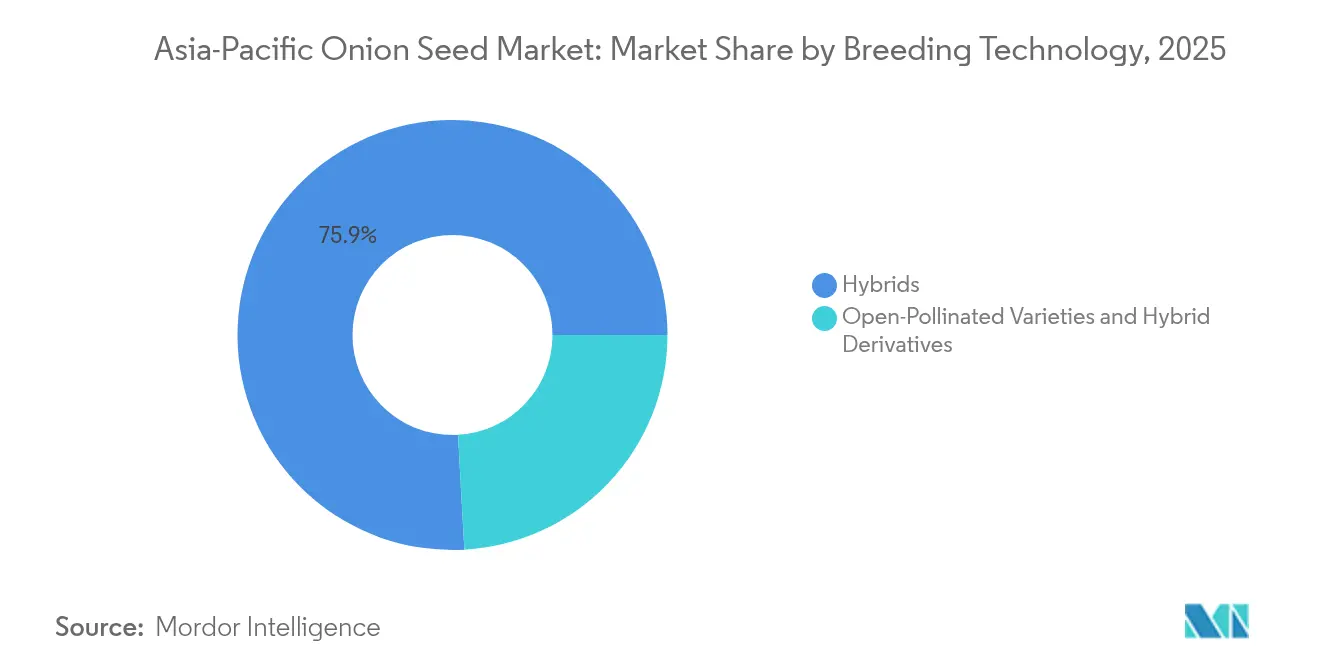

- Por tecnología de reproducción, los híbridos capturaron el 75,88% de la participación del mercado de semillas de cebolla en Asia Pacífico en 2025, mientras que las variedades de polinización abierta y los derivados híbridos proyectan una CAGR del 5,62% hasta 2031.

- Por país, India lideró con una participación de ingresos del 30,15% del tamaño del mercado de semillas de cebolla en Asia Pacífico en 2025, mientras que Bangladesh se espera que registre el crecimiento más rápido con una CAGR del 6,74% entre 2026 y 2031.

- Por titularidad de empresa, los cinco principales proveedores juntos mantuvieron una participación del 33,85% del tamaño del mercado de semillas de cebolla en Asia Pacífico en 2025, lo que indica margen para una futura consolidación entre los participantes con enfoque tecnológico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de cebolla en Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción creciente de semillas de cebolla híbridas para mayores rendimientos | +1.2% | India, China, Tailandia y Vietnam | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la producción de semillas de hortalizas en Asia Pacífico | +0.8% | Bangladesh, India, Nepal y Myanmar | Corto plazo (≤ 2 años) |

| Creciente demanda de productos de cebolla procesada | +0.7% | China, India, Indonesia y Filipinas | Largo plazo (≥ 4 años) |

| Expansión del cultivo protegido | +0.9% | Japón, Corea del Sur, China y Tailandia | Mediano plazo (2-4 años) |

| Cambio hacia variedades de día corto que permiten la triple cosecha | +0.6% | Bangladesh, Myanmar, Vietnam y Tailandia | Largo plazo (≥ 4 años) |

| Uso en campo de polímeros de recubrimiento de semillas que mejoran la germinación | +0.5% | Global, con ganancias tempranas en India, China y Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de semillas de cebolla híbridas para mayores rendimientos

La penetración de híbridos sigue aumentando porque los productores observan incrementos de rendimiento consistentes del 20 al 30% sobre los testigos de polinización abierta, documentados en ensayos de campo en Bangladesh que registraron pesos de bulbo 1,6 a 1,8 veces más altos bajo agronomía óptima. El potencial de incremento de rendimiento se traduce en márgenes brutos más sólidos en economías con restricciones de tierra como Japón y Corea del Sur, donde los sistemas intensivos requieren un rendimiento probado de la semilla. Las empresas responden con híbridos resilientes al clima que incorporan genes de tolerancia al calor y la sequía, un conjunto de características que ayuda a estabilizar los retornos ante la variabilidad de las lluvias. A medida que las redes de distribución maduran, se espera que la disposición de los pequeños agricultores a pagar precios premium por semillas aumente, reforzando el dominio del mercado de híbridos.

Subsidios gubernamentales para la producción de semillas de hortalizas en Asia Pacífico

Los marcos de subsidios dirigidos que cubren del 30 al 50% de los costos de semillas certificadas están cerrando las brechas de asequibilidad para los pequeños agricultores en Bangladesh, India, Nepal y Myanmar. La respuesta de política de Bangladesh ante un déficit nacional de semillas de 750 toneladas métricas ya ha impulsado iniciativas locales de multiplicación que acortan las cadenas de suministro y aumentan la disponibilidad oportuna. La legislación de semillas armonizada de Nepal bajo tratados internacionales reduce aún más las barreras de entrada para los programas de reproducción en empresas conjuntas, incentivando la inversión privada. En conjunto, estas intervenciones sustentan una base de demanda estructuralmente más grande para semillas de marca y calidad garantizada.

Cambio hacia variedades de día corto que permiten la triple cosecha

Los agricultores en Bangladesh, Myanmar, Vietnam y Tailandia prefieren cada vez más los híbridos de día corto que maduran en 90 a 100 días, liberando tierra para dos rotaciones adicionales de cultivos comerciales. La triple cosecha desbloquea ganancias de ingresos acumuladas, haciendo que la economía de la semilla híbrida sea convincente a pesar de los costos iniciales más altos. Los servicios de extensión demuestran calendarios de programación que coordinan las ventanas de siembra con los picos de precios del mercado, elevando la rentabilidad y reforzando la fidelidad a las variedades.

Expansión del cultivo protegido

Las superficies de politúneles e invernaderos de malla están en expansión en Japón, Corea del Sur, China y Tailandia, permitiendo la producción de bulbos durante todo el año y programas especializados de semilla a semilla. Los métodos de siembra en el fondo del surco probados en Japón destacan las ganancias en emergencia bajo microclimas controlados. Los productores de semillas aprovechan estos entornos para mejorar la sincronización de la floración y la pureza genética, aumentando los rendimientos de semillas y la rentabilidad. Los portafolios de cultivares optimizados para entornos protegidos obtienen primas de precio que compensan los costos de infraestructura más altos, reforzando un ciclo virtuoso de adopción tecnológica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de semillas híbridas para pequeños agricultores | -0.9% | Bangladesh, Myanmar, Vietnam e Indonesia | Corto plazo (≤ 2 años) |

| Enfermedades transmitidas por semillas y almacenamiento limitado en cadena de frío | -0.7% | Asia Pacífico tropical, Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Semillas falsificadas en canales informales fragmentados | -0.5% | India, Bangladesh, Myanmar y Pakistán | Largo plazo (≥ 4 años) |

| Incidentes de espigamiento inducidos por el clima que reducen el suministro de semillas | -0.6% | China, India, Bangladesh y Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de semillas híbridas para pequeños agricultores

Los paquetes de semillas híbridas suelen venderse a 3 a 5 veces el precio de las alternativas de polinización abierta, ejerciendo presión sobre los productores dependientes del flujo de caja. Estudios en Bangladesh subrayan que los costos de plántulas siguen siendo un cuello de botella primario en el cultivo, empujando a los agricultores hacia semillas no certificadas y más baratas.[2]Fuente: Instituto Bangladesí de Investigación Agrícola, "Manejo de la enfermedad de mancha púrpura en cebolla," bari.gov.bd La imposibilidad de reciclar semillas híbridas obliga a compras anuales, amplificando el riesgo percibido. Hasta que herramientas de financiamiento como el microcrédito y la contratación cooperativa maduren, las preocupaciones por los costos moderarán la velocidad de adopción, particularmente en los distritos del interior fragmentados.

Enfermedades transmitidas por semillas y almacenamiento limitado en cadena de frío

La humedad tropical fomenta patógenos fúngicos que reducen la viabilidad durante el transporte y el almacenamiento en campo. Los brotes de mancha púrpura rastreados hasta lotes de semillas infectadas han infligido penalizaciones de rendimiento superiores al 20% en ensayos de Bangladesh. Las brechas en la cadena de frío rural obligan a los proveedores a depender de empaques costosos con barrera de humedad, elevando los precios al por menor. Las fallas de calidad erosionan la confianza del agricultor en los productos de marca, obstaculizando el desarrollo más amplio del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos impulsan la expansión del mercado premium

Los híbridos mantuvieron una participación de mercado dominante del 75,88% en el mercado de semillas de cebolla en Asia Pacífico en 2025, impulsados por evidentes ventajas en rendimiento, uniformidad de bulbos y vida útil en almacén. Las grandes explotaciones comerciales y los productores bajo contrato se inclinan por los híbridos propietarios que satisfacen las especificaciones exigidas por los procesadores, elevando los precios de venta promedio y los márgenes para las empresas de semillas. El segmento se beneficia de inversiones sostenidas en I+D en selección asistida por marcadores y plataformas de doble haploide, acortando los ciclos de desarrollo de cultivares y reforzando las barreras de propiedad intelectual bajo las salvaguardias de certificación de semillas de la OCDE. Al mismo tiempo, las variedades de polinización abierta y los derivados híbridos registran una CAGR del 5,62%, atendiendo a los pequeños agricultores sensibles al precio que valoran el rendimiento incremental sin obligaciones anuales de regalías.

La narrativa competitiva dentro de los híbridos está marcada por portafolios cada vez más especializados, como los tipos de día intermedio que permiten dos o tres rotaciones por año. Las empresas también están incorporando mejoras de semillas en paquetes premium, integrando recubrimientos de polímero y primer de micronutrientes para proteger la emergencia. A medida que la volatilidad climática aumenta, las combinaciones de tolerancia al calor, la sequía y la mancha púrpura darán forma a la diferenciación de cultivares. Las líneas mejoradas de polinización abierta probablemente coexistirán, cumpliendo los umbrales de adopción en los canales de distribución con apoyo de subsidios y ofreciendo un trampolín hacia la adopción plena de híbridos. En general, los híbridos seguirán anclando los ingresos, mientras que los segmentos derivados amplían el mercado total disponible.

Análisis geográfico

India mantiene su posición como el mercado más grande con una participación del 30,15% en 2025. India abarca zonas templadas a tropicales, apoyando nichos varietales desde tipos de día largo en Maharashtra hasta cultivares de día intermedio en Karnataka. Se proyecta que el tamaño del mercado de semillas de cebolla en Asia Pacífico atribuible a India se amplíe a medida que los gobiernos estatales continúen con la coparticipación del 50% en los costos de paquetes de semillas híbridas, mejorando la asequibilidad entre los productores marginales. La liberalización del mercado bajo la Ley de Semillas y el creciente número de laboratorios de certificación acreditados facilitan la participación de reproductores privados, fomentando un campo de juego dinámico y competitivo. Bangladesh emerge como el mercado de más rápido crecimiento con una CAGR del 6,74% para 2026-2031. La aceleración de Bangladesh proviene de ambiciones agudas de autosuficiencia. Con una demanda anual de 900 toneladas métricas frente a 150 toneladas métricas de producción nacional de semillas, el gobierno moviliza organizaciones de productores agrícolas para gestionar aldeas de semillas descentralizadas.

El apoyo financiero a través de crédito subsidiado más demostraciones en campo alienta la adopción de híbridos resistentes a la mancha púrpura, reduciendo las brechas de rendimiento y las facturas de importación. Este modelo escalable convierte a los productores de base de la pirámide en clientes fiables y recurrentes para los proveedores de marca. China opera sofisticados centros de reproducción estatales y privados, beneficiándose del régimen de autorización de germoplasma en siete días en Hainán que reduce drásticamente los plazos burocráticos. Los grandes actores nacionales de semillas colaboran con estaciones de investigación provinciales para entregar líneas tolerantes al estrés por calor adaptadas a las llanuras del norte y las tierras altas de Yunnan. Los acuerdos de licencia cruzada con empresas multinacionales canalizan genética avanzada hacia las cadenas locales, posicionando a China tanto como un sumidero de demanda como una plataforma de exportación. Las economías del sudeste asiático, incluidas Tailandia, Vietnam e Indonesia, aprovechan los canales de servicios alimentarios en expansión que requieren un suministro constante. Las subvenciones para cultivo protegido y las iniciativas de siembra mecanizada, como los ensayos de siembra en el fondo del surco de Tailandia, también contribuyen a la adopción de material de precisión genéticamente mejorado. Sin embargo, los puntos de venta informales siguen controlando la mayor parte del volumen de semillas, lo que subraya la necesidad de reforzar la certificación y las campañas de concienciación de marca.

Panorama competitivo

El mercado de semillas de cebolla en Asia Pacífico muestra una fragmentación moderada; los cinco principales proveedores ocupan conjuntamente el 34,4% de la participación, dejando margen para la consolidación. Bayer AG mantiene una participación de mercado significativa, aprovechando credenciales de reproducción centenarias y una cartera diversificada de híbridos optimizada tanto para sistemas de campo abierto como de invernadero. Groupe Limagrain mantiene una posición sólida, respaldada por canales de I+D coordinados globalmente y sólidas alianzas de distribución. Sakata Seed Corporation, BASF y Nong Woo Bio completan el nivel superior, cada uno enfocado en combinaciones de características diferenciadas y expansión geográfica.

El posicionamiento estratégico depende de la protección de la propiedad intelectual y el acceso a germoplasma propietario. El acuerdo de Syngenta de marzo de 2024 con Emerald Seed Company otorga derechos globales exclusivos sobre genética élite de cebolla, acelerando los lanzamientos de híbridos adaptados a las ventanas de producción de día corto de Asia. Los actores regionales aprovechan los territorios de oportunidad, como el delta fluvial de Bangladesh y la Zona Seca Central de Myanmar, ofreciendo mejoras de polinización abierta ajustadas en costos si los presupuestos de subsidios flaquean. La agrupación tecnológica —que combina recubrimientos de polímero con iniciadores de micronutrientes— se está convirtiendo en una táctica estándar de premiumización que impulsa la lealtad a la marca.

La adaptación climática intensifica la carrera de innovación. Los reproductores asignan crecientes participaciones de I+D a líneas macho estériles termoestables, resistencia al espigamiento y compatibilidad con el manejo integrado de plagas. Mientras tanto, se espera que la armonización regulatoria bajo las directrices de control biológico de la ASEAN simplifique los flujos transfronterizos de semillas, reforzando la continuidad del suministro regional. En el mediano plazo, las perspectivas de fusión entre actores de nivel medio parecen probables a medida que las economías de escala en reproducción, procesamiento y distribución se vuelven decisivas para un crecimiento competitivo en costos.

Líderes de la industria de semillas de cebolla en Asia Pacífico

BASF

Sakata Seed Corporation

Bayer AG

Nong Woo Bio

Groupe Limagrain

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: la adquisición de IB Seeds por parte de Crystal Crop Protection amplió su portafolio de semillas de hortalizas y flores, con un enfoque en semillas de cebolla. La adquisición fortaleció las capacidades de reproducción de Crystal y aumentó su presencia en el mercado en el segmento de horticultura de India, particularmente para híbridos de cebolla.

- Marzo de 2024: Syngenta Vegetable Seeds formó un acuerdo de licencia exclusivo con Emerald Seed Company para ampliar su portafolio de semillas de cebolla. La asociación tiene como objetivo aumentar la disponibilidad global de genética de cebolla de alta calidad, con un enfoque en la región Asia Pacífico.

Alcance del informe del mercado de semillas de cebolla en Asia Pacífico

Los híbridos, las variedades de polinización abierta y los derivados híbridos están cubiertos como segmentos por tecnología de reproducción. El campo abierto está cubierto como segmento por mecanismo de cultivo. Australia, Bangladesh, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por país.| Híbridos |

| Variedades de polinización abierta y derivados híbridos |

| Australia |

| Bangladesh |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tecnología de reproducción | Híbridos |

| Variedades de polinización abierta y derivados híbridos | |

| País | Australia |

| Bangladesh | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Myanmar | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Definición de mercado

- Semilla comercial - A los efectos de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un porcentaje menor de semillas guardadas en granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del área total del cultivo plantado en la temporada mediante el uso de semillas certificadas o de calidad distintas de la semilla guardada en granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar cultivos en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con uso de cubierta plástica queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hileras | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consiste en aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de la col y la mostaza. Incluye cultivos como zanahorias, col, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertas características de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto avena, trébol blanco, raigrás y timotea. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Las palomitas de paloma, las lentejas, las habas y habichuelas, las vezas, los garbanzos, los frijoles de vaca, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción