Tamaño y participación del mercado de semillas forrajeras de América del Sur

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

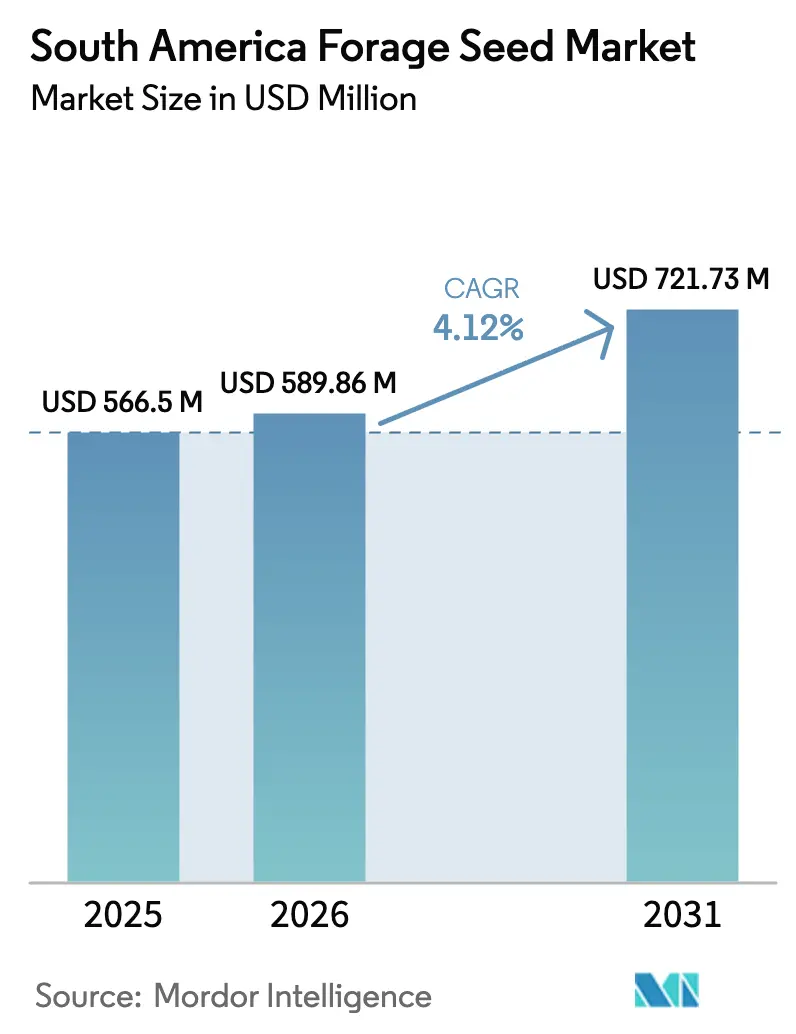

| Tamaño del mercado en el año base (2025) | 566.5 Millones de dólares |

| Tamaño del Mercado (2026) | 589.86 Millones de dólares |

| Tamaño del Mercado (2031) | 721.73 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas forrajeras de América del Sur por Mordor Intelligence

El tamaño del mercado de semillas forrajeras de América del Sur fue valorado en USD 566,5 millones en 2025 y se estima que crecerá desde USD 589,86 millones en 2026 hasta alcanzar USD 721,73 millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Esta expansión sostenida se deriva del giro de la región hacia la intensificación sostenible de la ganadería, respaldada por líneas de crédito para renovación de pasturas financiadas por el gobierno y la creciente adopción de sistemas de integración cultivo-ganadería. La devaluación del peso argentino mejoró la competitividad exportadora del heno de alfalfa. Las tecnologías de forraje híbrido preservan la estabilidad del rendimiento cuando la variabilidad climática se intensifica, y los sistemas integrados de cultivo-ganadería en la región del Cerrado de Brasil generan una demanda estructural de gramíneas y leguminosas de establecimiento rápido.

Conclusiones clave del informe

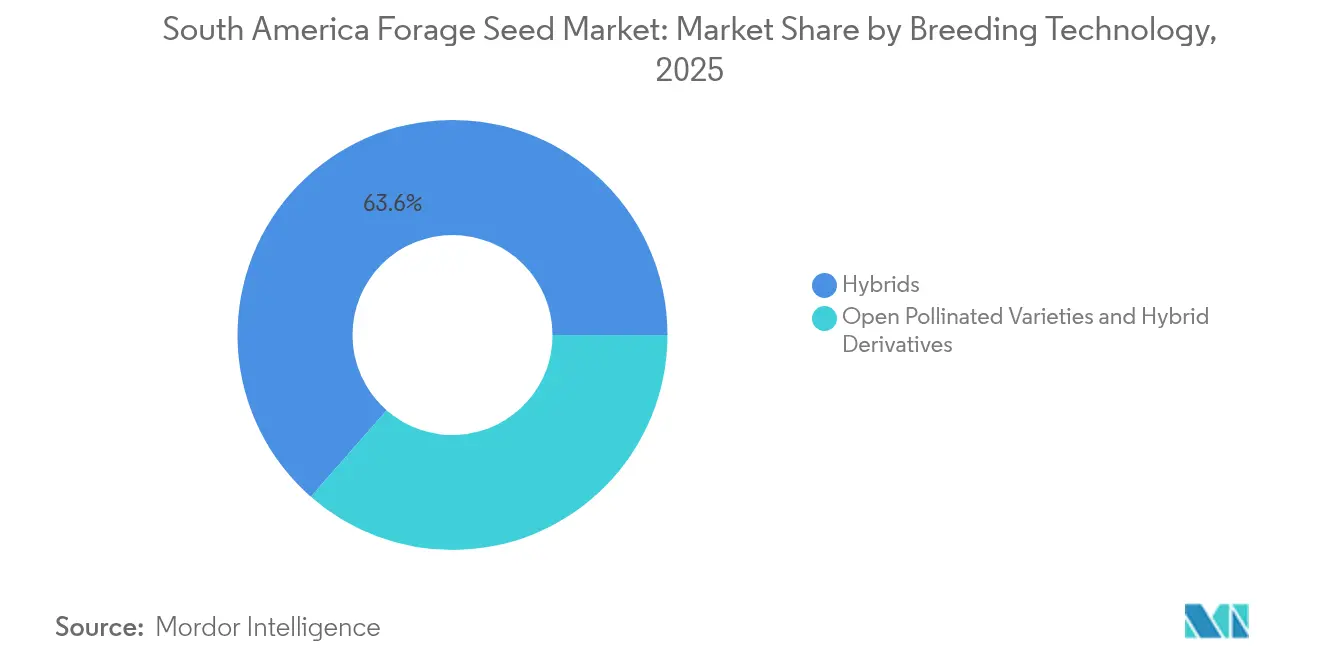

- Por tecnología de reproducción, la semilla híbrida representó el 63,55% de la participación del mercado de semillas forrajeras de América del Sur en 2025, y se pronostica que las variedades de polinización abierta crecerán a una CAGR del 4,18% hasta 2031.

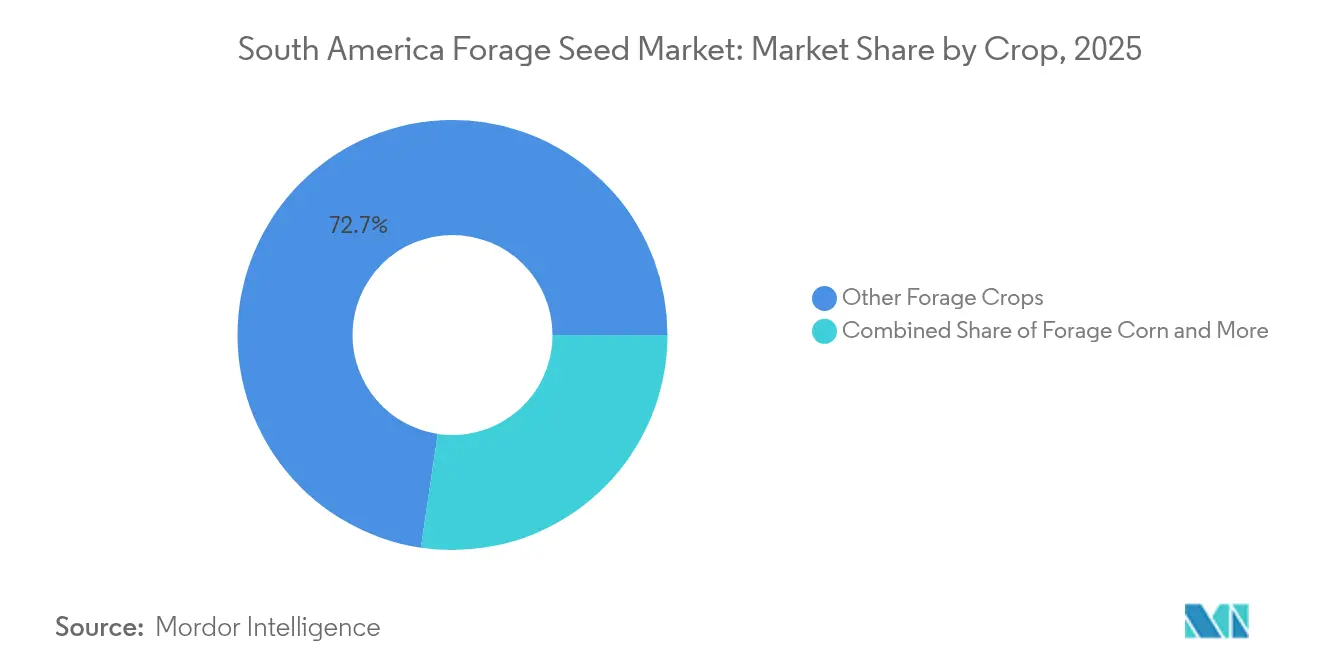

- Por cultivo, otras especies forrajeras representaron el 72,65% del tamaño del mercado de semillas forrajeras de América del Sur en 2025, mientras que se proyecta que el maíz forrajero se expanda a una CAGR del 5,36% hasta 2031.

- Por geografía, Brasil concentró el 75,05% de la participación en ingresos en 2025, y se anticipa que Argentina escale a una CAGR del 4,49% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas forrajeras de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Expansión del hato lechero y bovino en el Mercosur | +0.8% | Brasil, Argentina, Paraguay y Uruguay | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para programas de renovación de pasturas | +1.2% | Brasil como primario y Argentina como secundario | Corto plazo (≤ 2 años) |

| Creciente adopción de híbridos forrajeros tolerantes a herbicidas | +0.6% | Cerrado de Brasil y Pampas argentinas | Mediano plazo (2-4 años) |

| Crecimiento de los sistemas integrados de cultivo-ganadería en el Cerrado de Brasil | +0.4% | Cerrado de Brasil y expansión de Mato Grosso | Largo plazo (≥ 4 años) |

| Surgimiento de granjas de heno de alfalfa orientadas a la exportación en Argentina | +0.3% | Argentina y efecto de derrame hacia Uruguay | Corto plazo (≤ 2 años) |

| Incentivos de créditos de carbono que favorecen las pasturas permanentes | +0.2% | Global y adopción temprana en Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del hato lechero y bovino en el Mercosur

El número de cabezas de ganado superó los 230 millones en Brasil en 2024, mientras que Argentina mantuvo su inventario a pesar de las restricciones episódicas a las exportaciones. Los productores necesitan forrajes resilientes que generen biomasa uniforme bajo estrés térmico, lo que impulsa una fuerte demanda de híbridos tolerantes a herbicidas con mayor digestibilidad. Los sistemas integrados de cultivo-ganadería-silvicultura abarcan ahora 17,4 millones de hectáreas en Brasil, donde las pasturas rotacionales extienden la cobertura del suelo entre los cultivos de granos y reducen los costos de alimento concentrado.[1]Fuente: Embrapa, "Sistemas Integrados de Cultivo-Ganadería-Silvicultura," embrapa.br Los procesadores de carne bovina premium de Argentina exigen alfalfa con mayor contenido proteico para elevar los índices de marmoleo destinados a los mercados asiáticos, mientras que Paraguay y Uruguay replican modelos de pastoreo intensificado para certificaciones de exportación.

Subsidios gubernamentales para programas de renovación de pasturas

La ventanilla ABC+ de Brasil otorga préstamos subsidiados a una tasa de interés del 7%, es decir, 5 puntos porcentuales por debajo de las líneas comerciales, lo que acelera la resiembra a gran escala de praderas degradadas. El programa RenovAgro por sí solo presupuesta BRL 5,05 mil millones (USD 923 millones) hasta 2030, priorizando variedades certificadas que cuenten con datos de rendimiento documentados.[2]Fuente: Banco Nacional de Desarrollo de Brasil, "Directrices del Programa RenovAgro," bndes.gov.br La Provincia de Buenos Aires en Argentina reembolsa el 50% de los costos de semillas en proyectos registrados de mejora de pasturas, alentando a los operadores a cambiar de semilla no certificada a germoplasma de marca. Los términos favorables acortan los períodos de recuperación de la inversión, especialmente cuando se combinan con flujos de ingresos por créditos de carbono, lo que fortalece la intención de compra de semillas durante las ventanas de siembra.

Creciente adopción de híbridos forrajeros tolerantes a herbicidas

La alfalfa Roundup Ready logró una rápida penetración en los clusters de heno de exportación de Argentina, donde los compradores pagan primas por fardos libres de malezas. La Ley 13.123/2015 de Brasil trata muchas ediciones de CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas) como convencionales, acelerando los permisos de CTNBio y permitiendo estrategias de apilamiento de características que combinan la tolerancia a herbicidas con mejoras en la digestibilidad.[3]Fuente: CTNBio, "Aprobaciones de Organismos Genéticamente Modificados," ctnbio.mcti.gov.br Los productores del Cerrado emplean estos híbridos para gestionar el acarreo de malezas proveniente de las rotaciones de soya y maíz, mejorando el establecimiento de praderas y reduciendo los gastos de resiembra. Los costos de licencias siguen siendo elevados, pero los productores integrados de mayor escala aceptan los honorarios como seguro contra pérdidas de rendimiento en extensas propiedades.

Crecimiento de los sistemas integrados de cultivo-ganadería en el Cerrado

La adopción de la integración cultivo-ganadería crece un 8,2% anual, donde los cultivares de Brachiaria de establecimiento rápido suceden a las cosechas de soya y sostienen las ganancias de peso animal durante la estación seca. Los ensayos de Embrapa confirman incrementos de productividad del 23% por hectárea, combinados con una menor intensidad de gases de efecto invernadero, lo que atrae a inversores institucionales en tierras. Los proveedores de semillas comercializan ahora mezclas multiespecies optimizadas para germinación escalonada y brechas forrajeras, incorporando recubrimientos biológicos que promueven el desarrollo radicular en suelos con bajo contenido de fósforo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Largos plazos de aprobación biotecnológica para semillas forrajeras transgénicas | -0.4% | Cuellos de botella regulatorios en Brasil y Argentina | Mediano plazo (2-4 años) |

| Volatilidad cambiaria que incrementa los costos de importación de semilla parental | -0.6% | Argentina como primario y Brasil como secundario | Corto plazo (≤ 2 años) |

| Cambio de la industria de alimentos balanceados hacia granos destilados de maíz con solubles (DDGS) y harinas de semillas oleaginosas | -0.3% | Regiones etanoleras de Brasil y cinturón soyero argentino | Mediano plazo (2-4 años) |

| Deficiente logística de cadena de frío que restringe la distribución de semillas con recubrimiento | -0.2% | Brasil rural y norte de Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos plazos de aprobación biotecnológica para semillas forrajeras transgénicas

Los organismos reguladores de Brasil y Argentina aún tardan de 12 a 36 meses en autorizar líneas forrajeras genéticamente modificadas, lo que incrementa los costos de tiempo de comercialización. Los fitomejoradores de menor tamaño enfrentan elevados gastos de dosier y mandatos de ensayos en múltiples sitios, lo que permite a las empresas multinacionales con amplios equipos regulatorios monopolizar los lanzamientos tempranos. La incertidumbre en torno a la clasificación de la edición genética provoca revisiones adicionales, retrasando las características de próxima generación y limitando la renovación tecnológica a corto plazo.

Volatilidad cambiaria que incrementa los costos de importación de semilla parental

El peso argentino perdió un 54% frente al USD en 2024, lo que encareció los costos de llegada de semilla parental estadounidense y europea en más de la mitad en términos locales. Las fluctuaciones del real brasileño complican la fijación de precios en contratos a término, lo que lleva a los distribuidores a ampliar sus márgenes o acortar los plazos de pago. Los grandes productores cubren su exposición cambiaria, pero los distribuidores más pequeños soportan el grueso de los picos de costos, lo que se traduce en inflación de precios al por menor y racionamiento ocasional del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: los híbridos sostienen el liderazgo del mercado

La semilla híbrida representó el 63,55% del mercado de semillas forrajeras de América del Sur en 2025 y atrajo la lealtad de los productores gracias a su vigor consistente y tolerancia a enfermedades. La concesión de licencias de genes tolerantes al glifosato sustenta la adopción de alfalfa híbrida en Argentina, mientras que los híbridos de Brachiaria no transgénicos apuntan a los exportadores de carne bovina sensibles a las certificaciones. Aunque las variedades de polinización abierta registran un crecimiento unitario más rápido a una CAGR del 4,18%, las penalizaciones en el rendimiento mantienen a muchas operaciones intensivas ancladas en líneas híbridas.

Los productores que dependen de semillas guardadas en la propia granja enfrentan inestabilidad en los rendimientos durante años de sequía y gradualmente convierten su superficie cuando el financiamiento lo permite. Los ganaderos sensibles al precio en Paraguay y Uruguay se convierten en clientes puerta de entrada para los derivados híbridos que ofrecen heterosis parcial a precios con descuento. Los proveedores multinacionales aprovechan sus bibliotecas de germoplasma globales para acelerar el desarrollo de híbridos, mientras que las empresas regionales se enfocan en las variedades locales para características de resiliencia en nichos específicos. La simplificación regulatoria para las ediciones de CRISPR puede acortar los plazos comerciales, pero la preparación de dossiers sigue demandando una capacidad significativa que favorece a los líderes establecidos.

Por cultivo: el diverso portafolio forrajero ancla la gestión de riesgos

Otros cultivos forrajeros, incluidos el raigrás, el pasto bermuda y las gramíneas perennes tropicales, captaron el 72,65% de los ingresos en 2025, lo que refleja su papel central en los sistemas de pastoreo extensivo. La alfalfa sigue siendo crítica en Argentina, pero la CAGR del 5,36% del maíz forrajero lo posiciona como el cultivo de crecimiento más rápido, particularmente cerca de los grandes establecimientos lecheros que valoran el ensilaje de alta energía.

Las empresas de semillas despliegan características de resiliencia climática en todas las categorías; el sorgo tolerante a la sequía cubre las brechas en zonas de precipitación marginal, y las líneas de raigrás templado con mayor resistencia a la roya penetran el cinturón costero de Uruguay. La transferencia cruzada de conocimientos entre los fitomejoradores de maíz y sorgo acelera la introgesión de características, comprimiendo los ciclos de desarrollo. Sin embargo, los costos de aprobación regulatoria limitan la experimentación con especies novedosas que carecen de dossiers históricos de uso alimentario o forrajero, orientando la inversión hacia la mejora de los cultivos existentes en lugar de la introducción de nuevos.

Análisis geográfico

Brasil aportó el 75,05% de las ventas en 2025, impulsado por su extensión de pasturas degradadas bajo programas de incentivos para restauración. El techo del Plano Safra 2025 ofrece condiciones de financiamiento concesional que reducen las tasas de interés por debajo de los referentes comerciales, atrayendo capital privado para equipos de resiembra y mejoras de bio-estimulantes. Las empresas de semillas con sede en Mato Grosso y Goiás operan líneas de recubrimiento automatizadas que integran micronutrientes y rizobios, abordando las limitaciones de suelos ácidos del Cerrado y diferenciando SKU premium. La revisión expedita de CTNBio de cultivares editados genéticamente reduce el rezago regulatorio, lo que permite a los proveedores implementar nuevas ediciones de tolerancia a la sequía en un plazo de 18 meses a partir de las pruebas de concepto.

Argentina es el mercado de crecimiento más acelerado, avanzando un 4,49% anualmente mientras la devaluación de la moneda mejora los márgenes de exportación de heno de alfalfa y maíz forrajero. Las provincias de Buenos Aires y Córdoba invierten en riego por pivote central, maximizando los cortes por temporada y requiriendo lotes de semilla con estrictos estándares de germinación. Las aprobaciones continuas del SENASA para alfalfa tolerante al glifosato y variantes de bajo contenido en lignina mejoran la calidad forrajera y la limpieza del campo. A pesar de estos avances, la volatilidad del peso encarece los costos de las líneas parentales importadas, impulsando a los fitomejoradores locales a acelerar las colaboraciones público-privadas que desarrollen germoplasma adaptado regionalmente, libre de regalías a productores extranjeros.

El resto de América del Sur, liderado por Paraguay y Uruguay, presenta una oportunidad conjunta donde los programas de modernización y las certificaciones de exportación cultivan la demanda de semilla mejorada. La marca de carne bovina premium de pasturas de Uruguay depende de mezclas de pastos de alto valor nutritivo, mientras que las estancias de frontera de Paraguay en el Chaco requieren líneas tolerantes a la salinidad y resistentes a la sequía. La limitada capacidad local de investigación y desarrollo invita a empresas conjuntas entre fitomejoradores globales y empresas nacionales para ensayar gramíneas tropicales bajo diversos niveles de pH del suelo y patrones de precipitación. El creciente interés en la compensación de carbono entre los minoristas europeos proporciona flujos de ingresos adicionales, elevando la propuesta de valor del pastoreo regenerativo que depende de semilla de calidad.

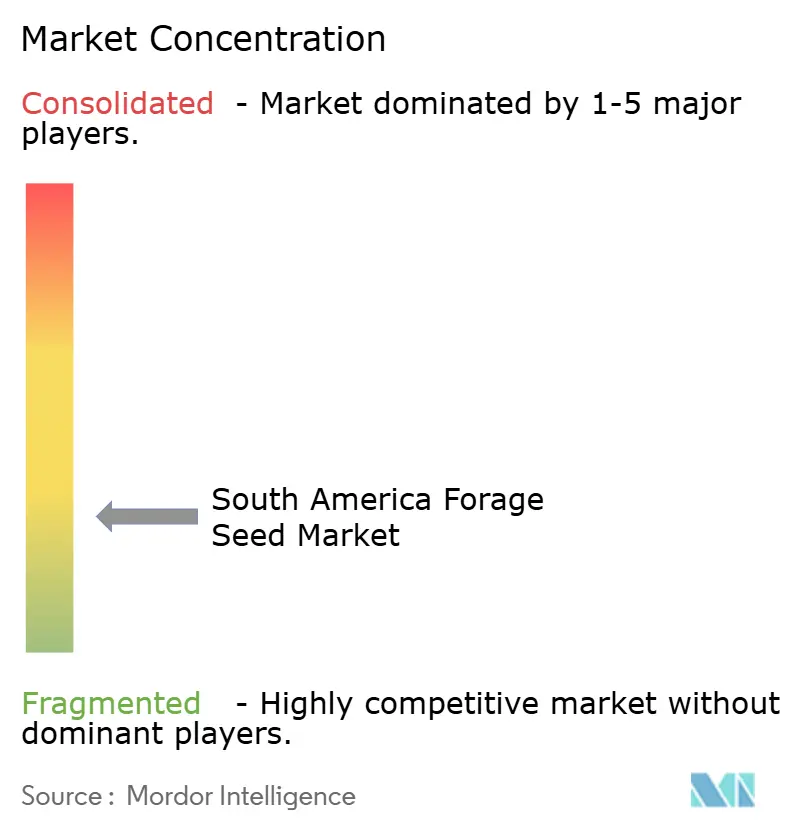

Panorama competitivo

El mercado de semillas forrajeras de América del Sur sigue fragmentado, con los cinco principales actores concentrando una participación combinada menor, lo que crea un espacio significativo para los especialistas regionales. Corteva Agriscience lidera mediante características apiladas de tolerancia a herbicidas y un portafolio complementario de protección de cultivos que fideliza contratos de soluciones para toda la explotación agrícola. Bayer AG fortalece su presencia tras adquirir Gentos, integrando la genética local de alfalfa en su cadena global, y alineando la venta cruzada de semillas y productos fitosanitarios. Deutsche Saatveredelung AG capitaliza su especialización en gramíneas templadas y herramientas de agronomía digital que monitorean la acumulación de biomasa vía satélite, habilitando asesoramiento de resiembra por zonas a tasa variable.

El énfasis estratégico se desplaza del volumen de semilla a granel hacia la captura de valor por características, con solicitudes de patentes en torno a la tolerancia a la sequía, la eficiencia en el uso del nitrógeno y la expresión de taninos condensados en aumento sostenido en la base de datos de la Oficina de Patentes y Marcas de los Estados Unidos (USPTO). La llegada de variedades derivadas de CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas) acorta los ciclos de desarrollo y obliga a los actores establecidos a acelerar la contratación en asuntos regulatorios. Los disruptores más pequeños apuntan a problemáticas de nicho, como los recubrimientos biológicos de semillas para combatir nematodos en los suelos arenosos del Cerrado o el dimensionamiento inteligente de pellets compatible con sembradoras neumáticas de alta velocidad.

Los flujos de inversión reflejan este giro; Corteva se comprometió en 2024 a ampliar las estaciones de fitomejoramiento equipadas con fenotipado mediante drones y algoritmos de selección basados en inteligencia artificial, comprimiendo los plazos de desarrollo de productos en un 30%. Advanta Seeds, ahora parte de UPL, aprovecha el lanzamiento de alfalfa tolerante a herbicidas en Argentina para vender de manera cruzada mezclas de gramíneas forrajeras. La empresa conjunta de Barenbrug con Sementes Caiapó lleva la experiencia europea en raigrás al contexto tropical, desafiando a los actores establecidos en los corredores lecheros premium.

Líderes de la industria de semillas forrajeras de América del Sur

Corteva Agriscience

Bayer AG

Advanta Seeds (UPL Limited)

DLF

Deutsche Saatveredelung AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: la derogación en Argentina de los requisitos de registro de semillas ha eliminado las Pruebas Comparativas de Rendimiento obligatorias para los cultivos de alfalfa y sorgo. Este cambio regulatorio simplifica el proceso de aprobación de nuevos cultivares, permitiendo una adaptación más rápida a las necesidades del mercado y a las condiciones ambientales. Las regulaciones revisadas tienen como objetivo aumentar la innovación y la competencia en la industria de semillas.

- Julio de 2024: KWS estableció una instalación de investigación y desarrollo en Uberlândia, Brasil, y adquirió un programa de fitomejoramiento especializado en maíz y sorgo tropicales. Esta expansión mejora la capacidad de la empresa para desarrollar cultivares resistentes a enfermedades, plagas y estrés ambiental, características esenciales para los sistemas de producción forrajera.

Alcance del informe del mercado de semillas forrajeras de América del Sur

Los híbridos y las variedades de polinización abierta y derivados híbridos están cubiertos como segmentos por tecnología de reproducción. La alfalfa, el maíz forrajero y el sorgo forrajero están cubiertos como segmentos por cultivo. Argentina y Brasil están cubiertos como segmentos por país.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Otras características | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Alfalfa |

| Maíz forrajero |

| Sorgo forrajero |

| Otros cultivos forrajeros |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Tecnología de reproducción | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Otras características | |||

| Variedades de polinización abierta y derivados híbridos | |||

| Cultivo | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| País | Argentina | ||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla comercial - Para los efectos de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en la granja que no están etiquetadas comercialmente quedan excluidas del alcance, aunque un pequeño porcentaje de estas semillas guardadas se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie cultivada - Para el cálculo de la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del total del área del cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas a las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de hacer crecer cultivos en un entorno controlado. Esto incluye invernaderos, casas de cristal, hidroponía, aeroponía u cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye en la categoría de campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Estos son generalmente los cultivos de campo, que incluyen las diferentes categorías de cultivos como granos y cereales, semillas oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertas características de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrón y otros tipos de pimientos distintos según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y kale. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpentina y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, alforfón, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y capoc. |

| Otras semillas oleaginosas | Los cultivos considerados bajo otras semillas oleaginosas incluyen cacahuate, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Las palomas, lentejas, habas y habas de caballo, vezas, garbanzos, frijoles de carita, altramuces y frijoles de Bambara son los cultivos considerados bajo legumbres. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y ejotes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: CONSTRUCCIÓN DEL MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: VALIDACIÓN Y FINALIZACIÓN: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria provenientes del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción