Tamaño y participación del mercado de semillas de granos de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

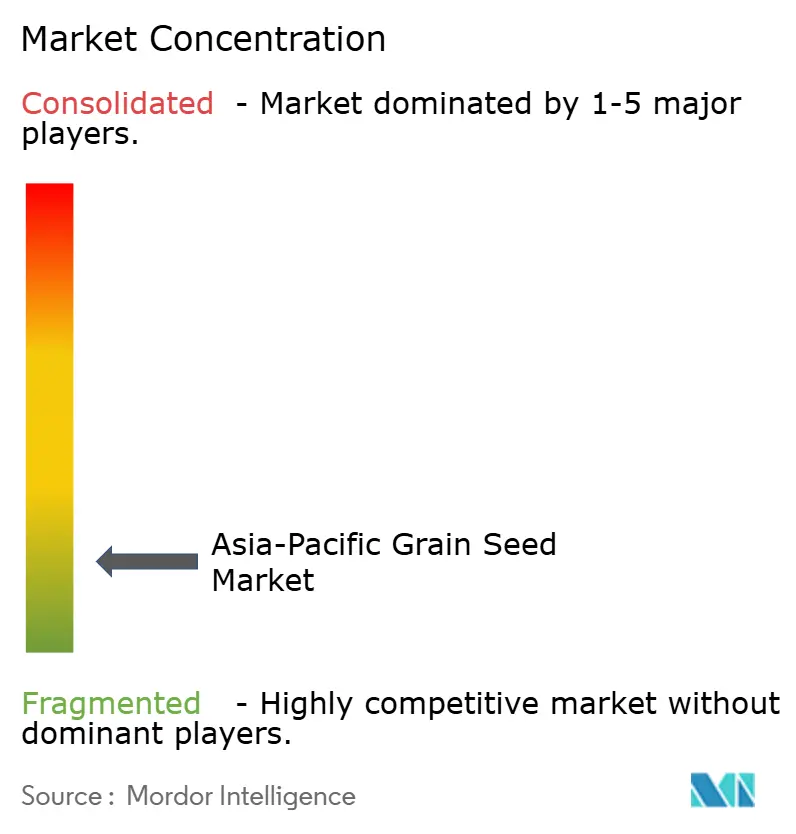

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de granos de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de granos de Asia Pacífico crezca de USD 14,41 mil millones en 2025 a USD 14,88 mil millones en 2026, con una proyección de alcanzar USD 17,49 mil millones en 2031 a una CAGR del 3,29% durante 2026-2031. La sólida demanda de híbridos tolerantes a la sequía tras las pérdidas por el fenómeno El Niño de 2024, los crecientes requisitos de alimentación ganadera y los constantes programas gubernamentales de subsidio a las semillas sustentan la expansión. Los especialistas regionales continúan ganando terreno debido a que los agricultores prefieren el germoplasma adaptado localmente, mientras que las plataformas digitales que prescinden de las redes tradicionales de distribuidores comprimen los costos de distribución y mejoran la autenticidad de las semillas. No obstante, la evolución de las normativas de bioseguridad y la prevalencia de semillas falsificadas en los mercados de frontera constituyen limitaciones de crecimiento persistentes.

Conclusiones clave del informe

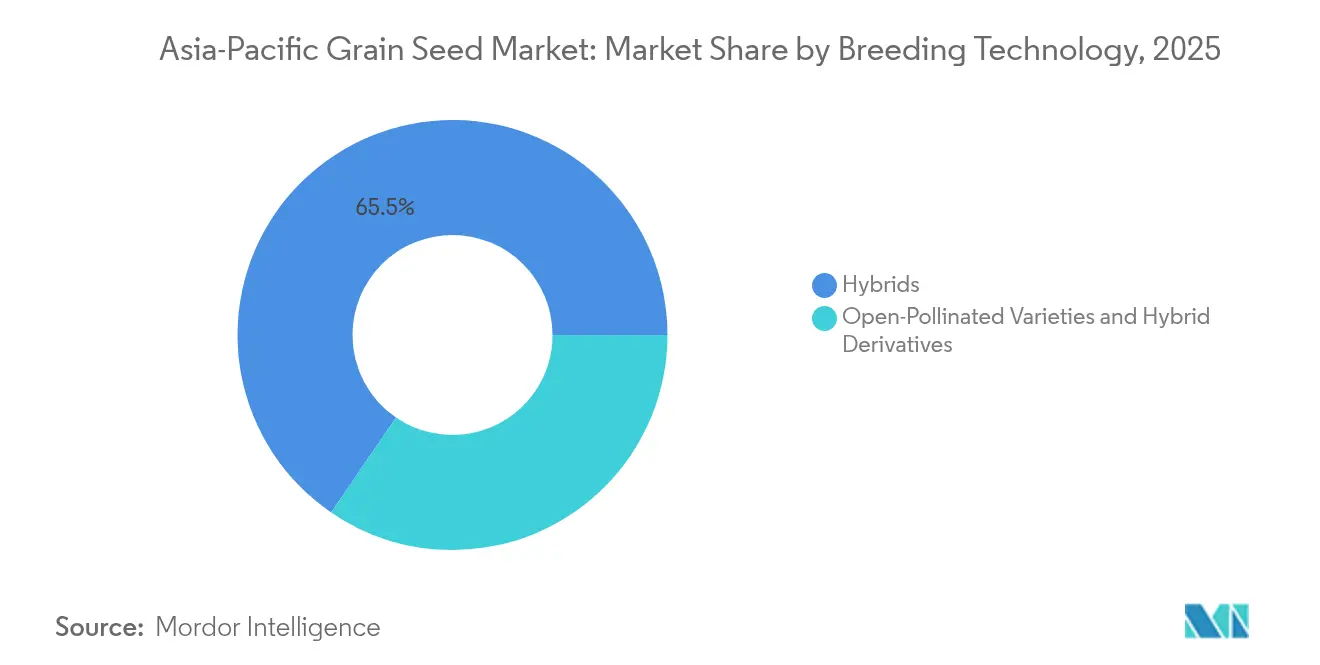

- Por tecnología de mejoramiento, los híbridos lideraron con el 65,45% de la participación del mercado de semillas de granos de Asia Pacífico en 2025, mientras que las variedades de polinización abierta y los derivados de híbridos registraron la CAGR más rápida del 4,06% hasta 2031.

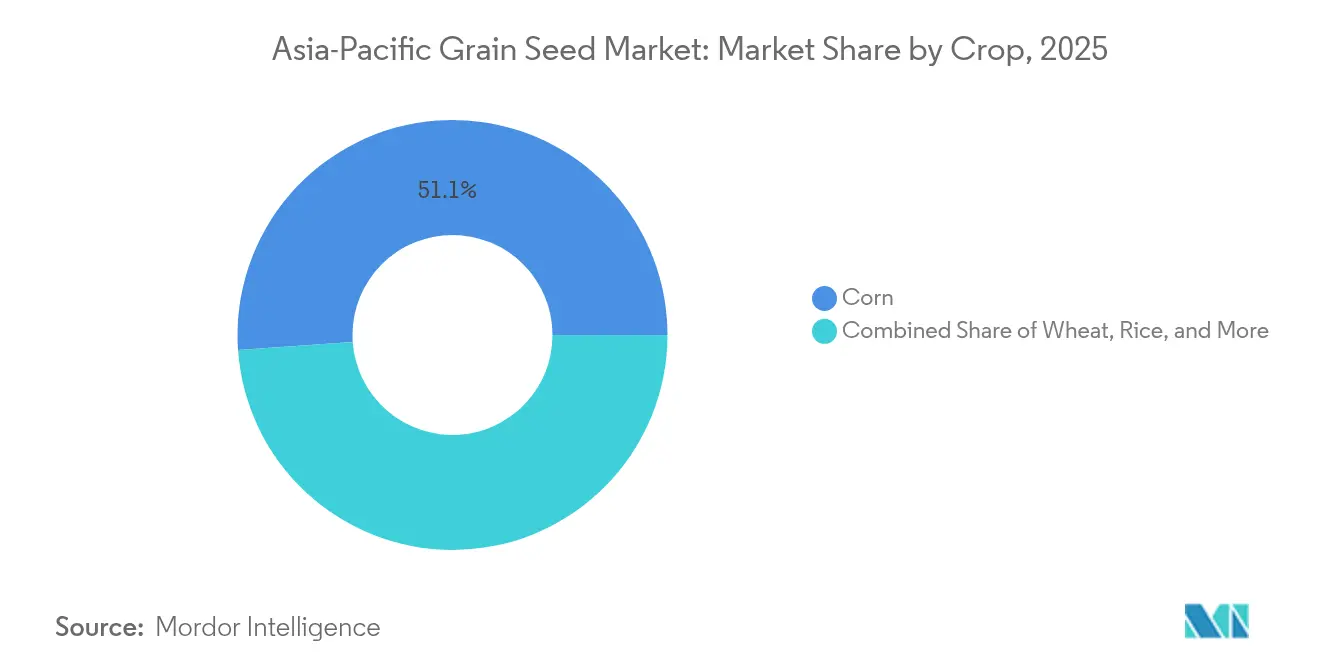

- Por cultivo, el maíz dominó con una participación en los ingresos del 51,12% en 2025, mientras que se proyecta que el trigo se expanda a una CAGR del 5,53% hasta 2031.

- Por geografía, China mantuvo el 60,25% del tamaño del mercado de semillas de granos de Asia Pacífico en 2025, y Australia avanza a una CAGR del 8,61% durante el horizonte de pronóstico.

- Los cinco principales proveedores controlaron aproximadamente el 20% de la participación del mercado de semillas de granos de Asia Pacífico en 2024, lo que subraya la intensa competencia fragmentada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de granos de Asia Pacífico

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Programas favorables de subsidio a las semillas en los países de Asia Pacífico | +0.8% | China, India, Filipinas, Indonesia y Tailandia | Mediano plazo (2-4 años) |

| Expansión de la alimentación ganadera que acelera la demanda de semillas de maíz y sorgo | +0.6% | China, India, Vietnam, Tailandia y Filipinas | Largo plazo (≥ 4 años) |

| Adopción rápida de híbridos tolerantes a la sequía | +0.9% | Filipinas, Indonesia, Tailandia, Vietnam e India | Corto plazo (≤ 2 años) |

| Plataformas de comercio agrícola digital que acortan las redes de distribuidores en los mercados rurales de segundo nivel | +0.4% | India, Indonesia, Filipinas, Camboya y Malasia | Mediano plazo (2-4 años) |

| Cambio generalizado hacia el arroz de siembra directa que crea demanda de variedades de ciclo más corto | +0.7% | India, Filipinas, Vietnam, Tailandia y Nepal | Mediano plazo (2-4 años) |

| Creciente comercio transfronterizo de arroz que impulsa estándares de calidad uniformes y la adopción de semillas certificadas | +0.5% | Vietnam, Tailandia, Camboya, Myanmar y Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas favorables de subsidio a las semillas en los países de Asia Pacífico

El subsidio a las semillas de maíz de China en 2024 cubrió el 85% del costo de siembra para híbridos tolerantes a la sequía, elevando la adopción certificada en un 18% interanual.[1]Fuente: Comisión Nacional de Desarrollo y Reforma de China, "Políticas y subsidios agrícolas," en.ndrc.gov.cn El programa Pradhan Mantri Fasal Bima Yojana de India incorporó las semillas de arroz híbrido a su catálogo de seguros agrícolas, reduciendo el riesgo para los agricultores e impulsando el uso de híbridos. Filipinas asignó PHP 3 mil millones (USD 53,6 millones) a la distribución de semillas certificadas a través de su Fondo de Mejora de la Competitividad del Arroz, e Indonesia amplió los subsidios al sorgo y el mijo para tierras marginales.[2]Fuente: Autoridad de Estadísticas de Filipinas, "Encuesta de producción de palay y maíz," psa.gov.ph El programa Agricultor Inteligente de Tailandia combinó la extensión digital con cupones de insumos, ilustrando un modelo de subsidio escalable habilitado por la tecnología. Si bien estas iniciativas aumentan la adopción en un 15-20% anual, las filtraciones en distritos remotos aún erosionan los beneficios plenos.

Expansión de la alimentación ganadera que acelera la demanda de semillas de maíz y sorgo

Los molinos de alimentos balanceados de Asia Pacífico incrementaron el consumo de maíz para dietas animales entre un 8% y un 12% anual en 2024-2025, a medida que se intensificó la producción porcina y avícola.[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Panorama regional de Asia Pacífico," fao.org La recuperación del sector porcino de Vietnam incrementó las ventas de semillas de maíz en un 25%, y el crecimiento avícola de India requirió 2,5 millones de toneladas métricas adicionales de granos. El sorgo ganó terreno en los sistemas mixtos de Australia por su resiliencia a la sequía y su doble función como alimento y cultivo comercial. Los fabricantes de alimentos balanceados de alta gama ahora contratan maíz híbrido y sorgo con perfiles mejorados de aminoácidos, pagando primas sobre el precio de las semillas de entre el 15% y el 30%. Estos contratos directos crean una demanda estable de semillas certificadas y reducen la volatilidad de precios para los agricultores.

Adopción rápida de híbridos tolerantes a la sequía

El fenómeno El Niño de 2024 devastó el 30% de la producción de arroz de Filipinas y desencadenó la peor sequía de Indonesia en dos décadas. Las empresas semilleras respondieron con híbridos tolerantes al estrés, impulsando las ventas de maíz híbrido en un 40% en las provincias afectadas. India lanzó 15 variedades de arroz resilientes al clima bajo la iniciativa de Arroz Resiliente al Clima. Los ensayos de la Iniciativa Real de Tailandia mostraron mejoras de estabilidad de rendimiento del 20% al 35% para los híbridos tolerantes a la sequía, fortaleciendo la confianza de los agricultores. La crisis también desbloqueó inversiones en riego de precisión, reforzando la demanda de semillas optimizadas para regímenes de déficit hídrico.

Plataformas de comercio agrícola digital que acortan las redes de distribuidores en los mercados rurales de segundo nivel

La empresa emergente de tecnología agrícola de Indonesia Semaai conectó a más de 50.000 agricultores con proveedores de semillas certificadas, reduciendo los costos de distribución en un 20% mediante el seguimiento de lotes por cadena de bloques. El portal Agribazaar de India procesó USD 2,8 mil millones en transacciones agrícolas, con las semillas entre sus categorías de mayor crecimiento. La plataforma FarmByte de Camboya habilitó pedidos de semillas por telefonía móvil sobre redes básicas, completando 10.000 pedidos en su año de lanzamiento. Estas plataformas comprimen las cadenas de distribución de múltiples niveles y mejoran la autenticidad, aunque la conectividad deficiente y la preferencia por la inspección física aún limitan la adopción en los distritos de frontera.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reticencia de los agricultores hacia los rasgos GM en medio de la evolución de las regulaciones de bioseguridad | -0.6% | China, India, Filipinas, Indonesia y Tailandia | Largo plazo (≥ 4 años) |

| Infiltración de semillas falsificadas y semillas de bolsas marrones en Myanmar, Laos y Camboya | -0.4% | Myanmar, Laos, Camboya, Pakistán y Bangladés | Mediano plazo (2-4 años) |

| Presiones fitosanitarias inducidas por el clima que elevan los costos de las semillas y comprimen los márgenes | -0.8% | Filipinas, Indonesia e India | Corto plazo (≤ 2 años) |

| Incremento de las regalías de las multinacionales globales que limita el acceso para las pymes | -0.3% | India, China, Indonesia, Filipinas y Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reticencia de los agricultores hacia los rasgos GM en medio de la evolución de las regulaciones de bioseguridad

El ritmo moderado de aprobación de organismos genéticamente modificados en China y las regulaciones biotecnológicas pendientes en India mantienen la incertidumbre para los híbridos transgénicos. Los agricultores temen el rechazo del mercado y prefieren los híbridos no GM que aún ofrecen incrementos en el rendimiento. Esta cautela frena a las multinacionales globales, pero abre espacio para que los mejoradores regionales desarrollen rasgos de tolerancia al estrés no GM alineados con las políticas nacionales.

Infiltración de semillas falsificadas y semillas de bolsas marrones en Myanmar, Laos y Camboya

La débil aplicación de la ley permite que paquetes falsificados ingresen a los mercados, erosionando la confianza de los agricultores y reduciendo el uso de semillas certificadas. Myanmar y Laos registran hasta un 25% de volumen no oficial en maíz, lo que erosiona las primas de marca y comprime los márgenes de los proveedores legítimos. La verificación digital mediante códigos QR está surgiendo, pero aún se encuentra en etapas piloto tempranas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos mantienen su ventaja mientras las variedades de polinización abierta recuperan relevancia

Los híbridos contribuyeron con el 65,45% del mercado de semillas de granos de Asia Pacífico en 2025, respaldados por una sólida prima del 3,8% sobre las líneas convencionales y un incremento del rendimiento del 15% al 20% en condiciones de estrés. Se proyecta que el tamaño del mercado de semillas de granos de Asia Pacífico para los híbridos se expanda de forma constante a medida que los gobiernos subsidien los rasgos resilientes al clima en maíz y arroz. La continua acumulación de rasgos de tolerancia a la sequía y resistencia a plagas sustenta el poder de fijación de precios de los híbridos, incluso cuando los debates sobre bioseguridad retrasan la implementación de eventos transgénicos. Por consiguiente, los lanzamientos de híbridos no GM dominan los portafolios de desarrollo, reduciendo la fricción regulatoria y ampliando la aceptación por parte de los agricultores.

Las variedades de polinización abierta y los derivados de híbridos registraron una CAGR del 4,06%, lo que refleja un renovado interés en la soberanía semillera y el ahorro de costos en contextos donde el crédito estacional es escaso. Los sistemas de semillas gestionados por los propios agricultores, respaldados por bancos comunitarios, amplían la participación del mercado de semillas de granos de Asia Pacífico de las variedades de polinización abierta, en particular en el arroz de tierras altas y el mijo. Los programas gubernamentales de conservación impulsan además el mantenimiento de variedades locales. Si bien las brechas de rendimiento persisten en comparación con los híbridos, el menor costo de las semillas y la flexibilidad para resembrar mantienen a las variedades de polinización abierta como una opción relevante para los agricultores adversos al riesgo en zonas marginales.

Por cultivo: el maíz manda pero el trigo se acelera

El maíz mantuvo el 51,12% del tamaño del mercado de semillas de granos de Asia Pacífico en 2025, sustentado por una creciente demanda de alimentos balanceados y capacidad de procesamiento de almidón. Los híbridos de alto contenido en aceite y aminoácidos atraen a los integradores de alimentos balanceados en busca de mejoras de eficiencia, asegurando ventas basadas en contratos que estabilizan la demanda de semillas. Se proyecta que la participación del mercado de semillas de granos de Asia Pacífico del maíz se mantenga cercana al 50% hasta 2031, a pesar de la rotación con soja y sorgo en algunas regiones.

El trigo emerge como el segmento de cultivo de más rápido crecimiento, con una CAGR del 5,53%, impulsado por variedades de ciclo corto que posibilitan sistemas de cultivo intensivo y estrategias de adaptación climática en las rotaciones tradicionales de arroz-trigo. Los mejoradores aprovechan la selección asistida por marcadores moleculares para la tolerancia al calor, creando cultivares que maduran entre 10 y 15 días antes sin sacrificar proteína. El sorgo gana visibilidad como cultivo de doble propósito en zonas con escasez de agua, aunque la infraestructura limitada de malta y alimentos balanceados modera su escala. Los granos de nicho, como el mijo y la cebada, sirven a los programas de seguridad nutricional y atraen canales de alimentos saludables de alta gama, ampliando la diversidad de cultivos dentro de la industria de semillas de granos de Asia Pacífico.

Análisis geográfico

El mercado de semillas de granos de Asia Pacífico exhibe patrones de crecimiento regional diferenciados, con China manteniendo una participación de mercado del 60,25% en 2025, a pesar de las incertidumbres regulatorias en torno a los rasgos genéticamente modificados, que han creado oportunidades para las tecnologías de mejoramiento convencional. India representa el segundo mercado más grande, impulsado por tasas de adopción de arroz híbrido del 35% en los principales estados productores y una expansión del cultivo de maíz para la alimentación ganadera, mientras que el programa Pradhan Mantri Fasal Bima Yojana del gobierno ha extendido la cobertura del seguro agrícola a las semillas híbridas. Los mercados del Sudeste Asiático, incluidos Indonesia, Filipinas y Tailandia, muestran un crecimiento constante respaldado por programas gubernamentales de subsidio a las semillas, con el Ministerio de Agricultura de Indonesia asignando subsidios para variedades de sorgo y mijo en tierras marginales y el Fondo de Mejora de la Competitividad del Arroz de Filipinas distribuyendo PHP 3 mil millones (USD 53,6 millones) para programas de semillas certificadas en 2024.

Australia emerge como el mercado de más rápido crecimiento, con una CAGR del 8,61% hasta 2031, impulsado por programas de mejoramiento de trigo y cebada tolerantes a la sequía que han demostrado mejoras de estabilidad de rendimiento del 20% al 35% en condiciones de estrés hídrico. El enfoque del país en variedades de granos de alta calidad para los mercados de exportación ha creado demanda de semillas certificadas con atributos de calidad específicos, mientras que los sistemas de agricultura mixta han adoptado el sorgo como cultivo alternativo resistente a la sequía que sirve a un doble propósito como alimento ganadero y cultivo comercial. Vietnam y Tailandia se benefician del creciente comercio transfronterizo de arroz, con las exportaciones de arroz de Vietnam que requieren certificaciones de variedad específicas para los mercados de alta gama y Tailandia desarrollando sistemas de trazabilidad basados en cadena de bloques para la autenticidad del arroz jazmín, lo que impulsa las tasas de adopción de semillas certificadas entre un 15% y un 20% anual en las regiones participantes.

Los mercados más pequeños, incluidos Myanmar, Bangladés y Camboya, enfrentan desafíos derivados de la infiltración de semillas falsificadas y la limitada aplicación de las regulaciones, aunque las plataformas de agricultura digital están comenzando a abordar las ineficiencias en la distribución y la verificación de la autenticidad de las semillas a través de sistemas de pedidos basados en telefonía móvil. Japón mantiene un mercado especializado centrado en aplicaciones de agricultura de precisión y tecnologías de híbridos de alta gama, mientras que los marcos regulatorios en toda la región continúan evolucionando en torno a los estándares de bioseguridad, con la Red de Inocuidad Alimentaria de la ASEAN estableciendo estándares armonizados para los parámetros de calidad del arroz que favorecen la adopción de semillas certificadas en los sistemas de producción orientados a la exportación.

Panorama competitivo

La fragmentación define el mercado de semillas de granos de Asia Pacífico, con los cinco principales actores controlando aproximadamente el 20% de los ingresos de 2024. Las multinacionales realizan adquisiciones focalizadas, ejemplificadas por la compra de Wuhan Advanta Seeds por parte de UPL para profundizar sus portafolios de maíz y sorgo en China. Estas operaciones suministran germoplasma específico en lugar de una consolidación amplia, lo que refleja la heterogénea combinación de cultivos y las regulaciones específicas de cada país.

La participación digital y la innovación en rasgos emergen como los diferenciadores primarios. Bayer ha destinado inversiones significativas para centros regionales de investigación y desarrollo en India e Indonesia para acelerar el desarrollo de híbridos de maíz y arroz resilientes al clima, asociándose con institutos públicos para realizar ensayos rápidos. Syngenta lanzó un fondo de capital de riesgo sustancial para apoyar el mejoramiento de precisión y las empresas emergentes de tecnología agrícola, apostando por el aprovechamiento del ecosistema en lugar de depender únicamente del desarrollo interno. Los especialistas nacionales como Yuan Longping High-Tech invirtieron en estaciones de mejoramiento en Myanmar y Camboya, desplegando arroz híbrido adaptado regionalmente para capturar mercados desatendidos.

Las plataformas nativas digitales configuran la distribución. La plataforma Semaai de Indonesia redujo significativamente los tiempos de entrega, y la tienda móvil de Mahyco en India gestiona pedidos directos de semillas junto con asesoramiento agronómico. Los mejoradores regionales aprovechan las colecciones de germoplasma local y los reservorios de rasgos de acceso abierto para evitar el incremento de regalías, manteniendo la competitividad en costos frente a las marcas globales. En general, el éxito depende de combinar rasgos adaptados al clima con servicio localizado y distribución transparente.

Líderes de la industria de semillas de granos de Asia Pacífico

Bayer AG

Syngenta Group

Corteva Agriscience

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: UPL Ltd. adquirió el 100% de las acciones de Wuhan Advanta Seeds Co. Ltd. a través de su subsidiaria indirecta. Esta adquisición amplió la presencia de UPL en el mercado de semillas de granos de China. La especialización de Advanta en semillas de maíz, arroz y sorgo reforzó la posición de UPL en el segmento de semillas de granos híbridos de Asia Oriental.

- Mayo de 2024: Bioseed y el Instituto Internacional de Investigación del Arroz (IRRI) han extendido su asociación para desarrollar nuevas variedades de arroz con mayores rendimientos, mejor tolerancia al estrés y resiliencia climática. Esta colaboración se centra en el desarrollo de variedades de arroz híbrido para pequeños agricultores en toda Asia.

Alcance del informe del mercado de semillas de granos de Asia Pacífico

Los híbridos, las variedades de polinización abierta y los derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. El maíz, el arroz, el sorgo y el trigo están cubiertos como segmentos por cultivo. Australia, Bangladés, China, India, Indonesia, Japón, Myanmar, Pakistán, Filipinas, Tailandia y Vietnam están cubiertos como segmentos por país.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| Maíz |

| Arroz |

| Sorgo |

| Trigo |

| Otros granos y cereales |

| Australia |

| Bangladés |

| China |

| India |

| Indonesia |

| Japón |

| Myanmar |

| Pakistán |

| Filipinas |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Cultivo | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| País | Australia | ||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- Semillas comerciales - A los efectos de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas conservadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas conservadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden comercializarse en el mercado.

- Superficie cultivada - Para el cálculo de la superficie bajo diferentes cultivos, se ha considerado la superficie bruta cultivada. También conocida como superficie cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un determinado cultivo a lo largo de las temporadas.

- Tasa de sustitución de semillas - La tasa de sustitución de semillas es el porcentaje de la superficie sembrada sobre el total de la superficie del cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas a las semillas conservadas en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía u otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. No obstante, el cultivo a campo abierto con uso de acolchado plástico queda excluido de esta definición y se incluye dentro del campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hileras | Son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos, como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flor que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como el quimbombó, el espárrago, la lechuga, los guisantes, la espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados dentro de otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados dentro de otras brasicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados dentro de otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados dentro de otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados dentro de otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados dentro de otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados dentro de otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados dentro de otros forrajes incluyen hierba napier, hierba de avena, trébol blanco, raigrás y timoteo. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los cultivos considerados dentro de las legumbres son guandules, lentejas, habas y habas de caballo, vezas, garbanzos, caupíes, altramuces y judías de Bambara. |

| Otras hortalizas no clasificadas | Los cultivos considerados dentro de otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo de todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los juicios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción