Tamaño y Participación del Mercado de Ingredientes Fermentados de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

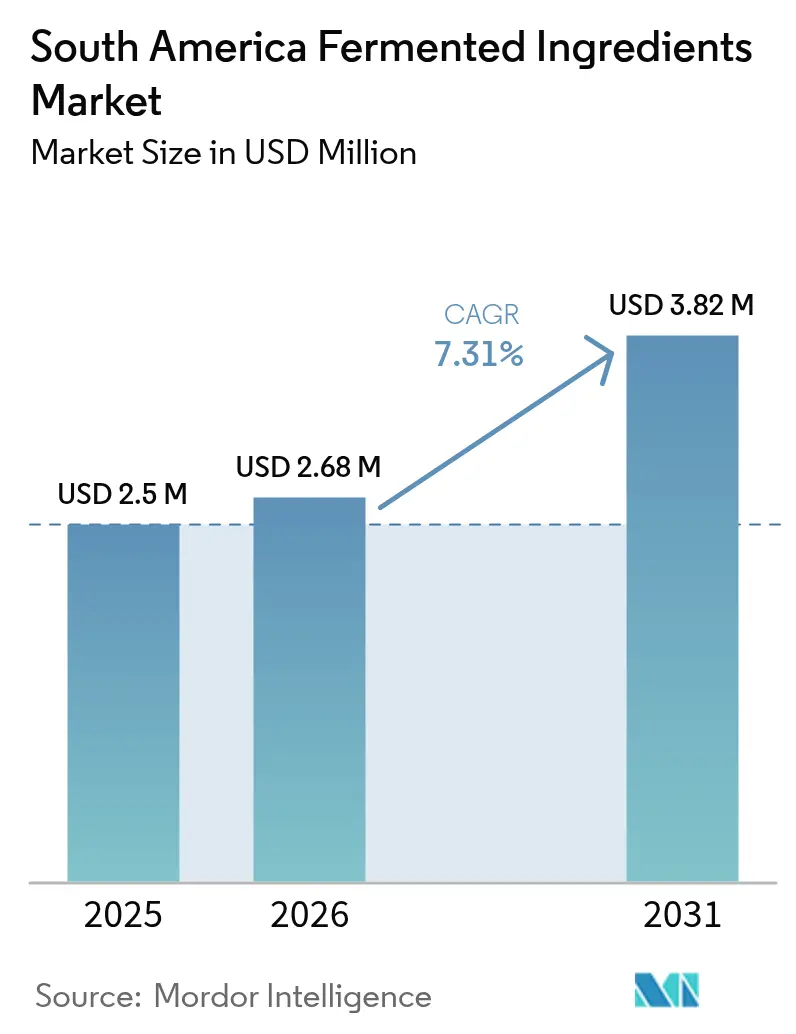

| Tamaño del mercado en el año base (2025) | 2.50 Millones de dólares |

| Tamaño del Mercado (2026) | 2.68 Millones de dólares |

| Tamaño del Mercado (2031) | 3.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

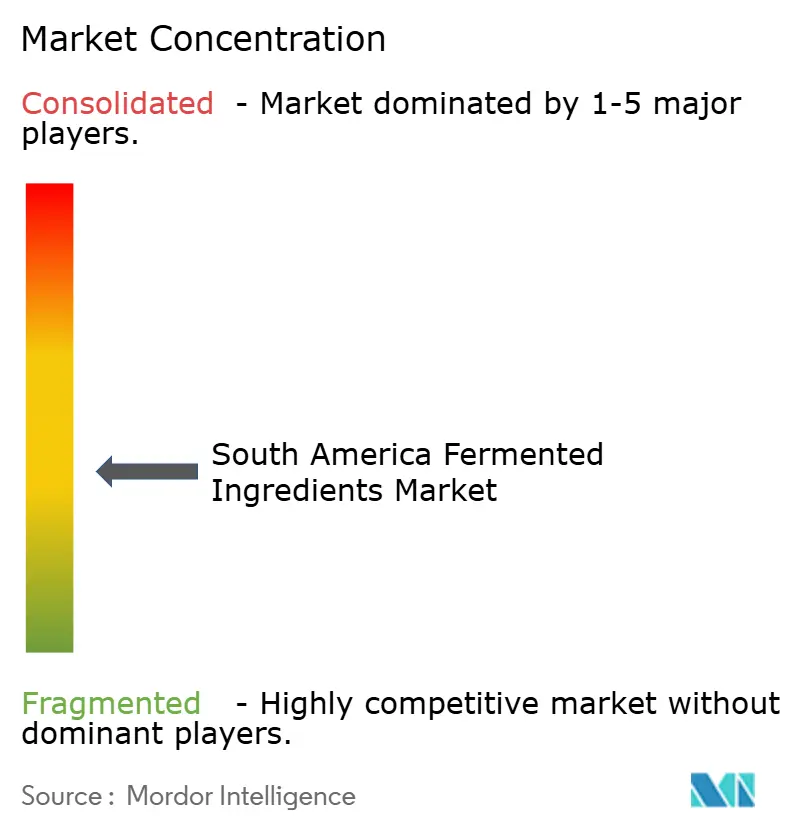

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Fermentados de América del Sur por Mordor Intelligence

El tamaño del mercado de ingredientes fermentados de América del Sur en 2026 se estima en USD 2,68 millones, creciendo desde el valor de 2025 de USD 2,50 millones con proyecciones para 2031 que muestran USD 3,82 millones, creciendo a una CAGR del 7,31% durante 2026-2031. La expansión se sustenta en los abundantes insumos agrícolas de la región, la mejora de la legislación sobre bioinsumos y el giro de los fabricantes hacia soluciones de base biológica en usos alimentarios, de ración e industriales. El crecimiento ganadero en Brasil y Argentina sostiene una demanda constante de aditivos de ración a base de aminoácidos, mientras que los programas nacionales de bioeconomía canalizan fondos públicos hacia la capacidad de fermentación. Los actores multinacionales amplían su escala mediante fábricas de nueva construcción, aunque las empresas emergentes locales siguen siendo ágiles en nichos especializados que aprovechan el conocimiento autóctono de fermentación. La resiliencia de la cadena de suministro mejora a medida que los coproductos del etanol y el azúcar se valorizan como sustratos, pero la paridad de costos con los sustitutos petroquímicos sigue siendo esquiva en polímeros de uso intensivo de capital y proteínas especializadas.

Conclusiones Clave del Informe

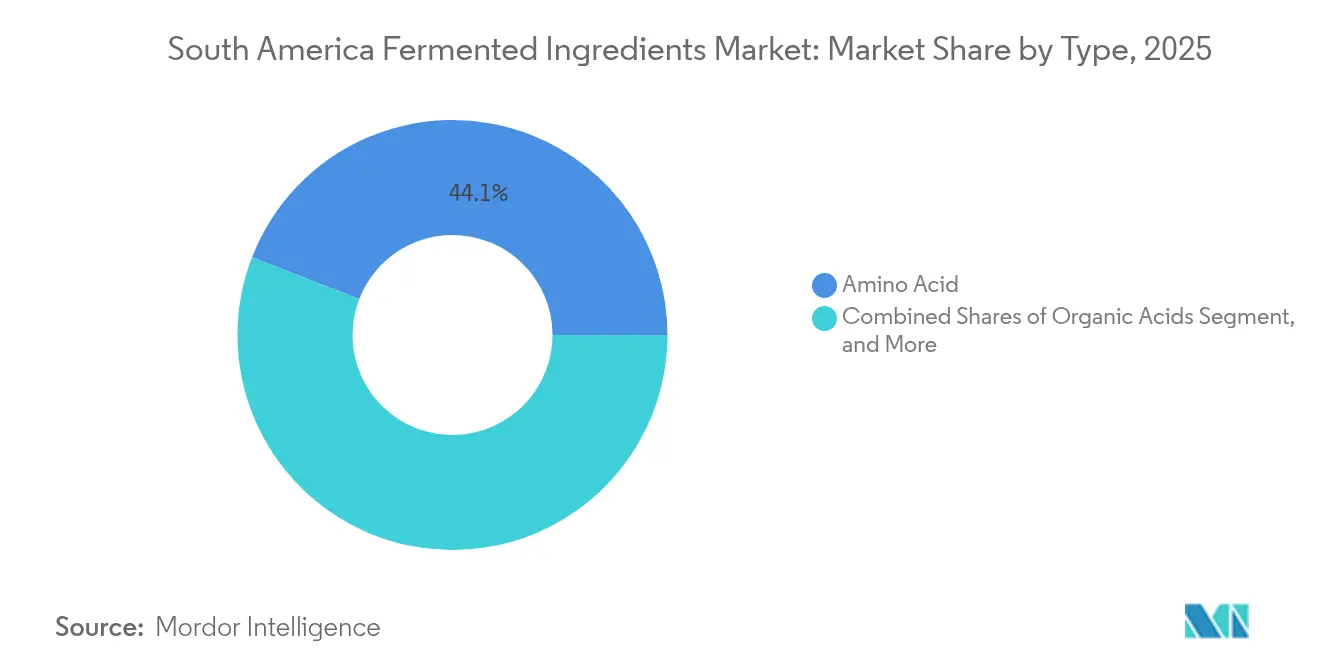

- Por tipo de producto, los aminoácidos lideraron con el 44,12% de la participación del mercado de ingredientes fermentados de América del Sur en 2025, y se proyecta que los polímeros se expandan a una CAGR del 9,18% hasta 2031.

- Por forma, los productos secos representaron el 59,05% del tamaño del mercado de ingredientes fermentados de América del Sur en 2025, mientras que se prevé que las formulaciones líquidas crezcan a una CAGR del 9,88% hasta 2031.

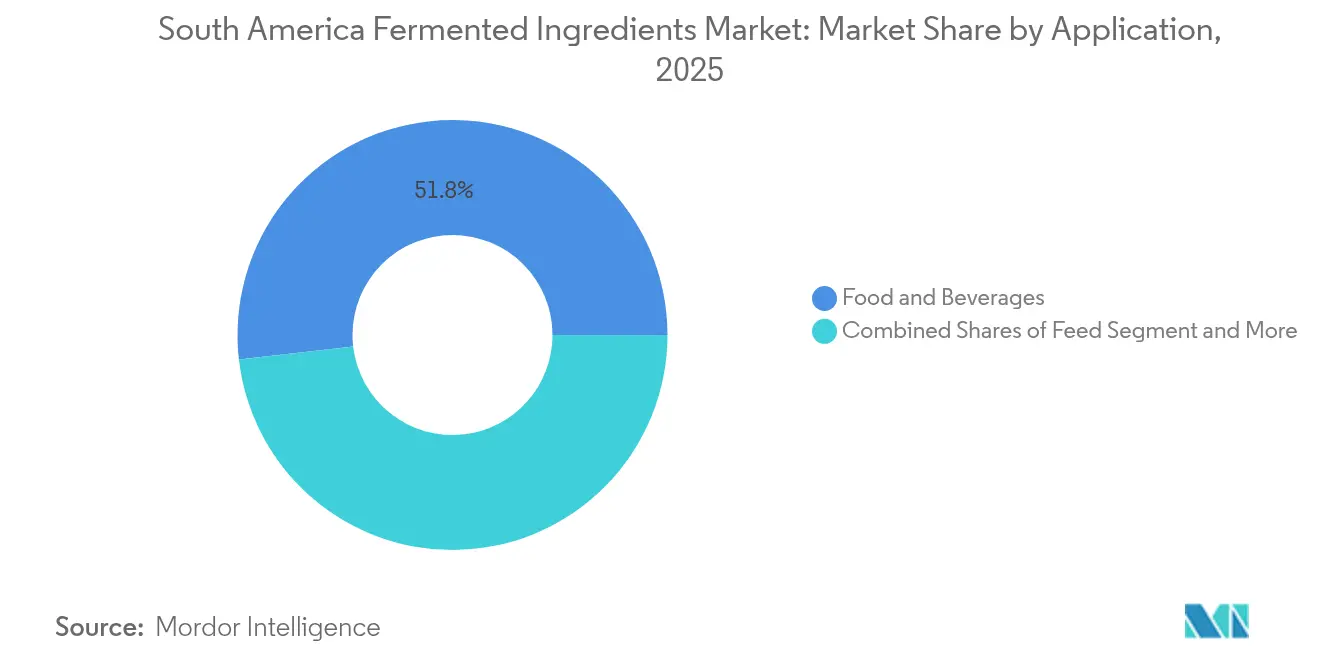

- Por aplicación, alimentos y bebidas representaron el 51,82% del mercado de ingredientes fermentados de América del Sur en 2025, y se prevé que los usos industriales escalen a una CAGR del 8,63% hasta 2031.

- Por geografía, Brasil dominó con una participación del 59,48% en 2025, mientras que se anticipa que Chile registre una CAGR del 8,79% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Fermentados de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las exportaciones de proteína animal impulsando la demanda de aminoácidos para ración | +1.8% | Brasil y Argentina como núcleo, con efecto expansivo hacia Uruguay y Paraguay | Mediano plazo (2-4 años) |

| Tendencia creciente hacia etiquetas limpias en Alimentos y Bebidas que impulsa el cambio hacia aditivos de base biológica | +1.5% | Global, con ganancias tempranas en Brasil, Chile y Colombia | Largo plazo (≥ 4 años) |

| Programas nacionales de bioinsumos en Brasil y Argentina que subvencionan la capacidad de fermentación | +1.2% | Brasil y Argentina, con efecto expansivo limitado hacia los socios del MERCOSUR | Corto plazo (≤ 2 años) |

| Afinidad Cultural por los Alimentos Fermentados que Apoya los Ingredientes de Fermentación Tradicional | +0.9% | Regional, más fuerte en zonas indígenas de Perú, Ecuador y Colombia | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor y demanda de alimentos naturales y saludables | +1.1% | Centros urbanos de América del Sur, liderados por Brasil y Chile | Mediano plazo (2-4 años) |

| Avances en Biotecnología que Apoyan Procesos de Fermentación Escalables | +1.0% | Brasil como núcleo, emergente en Argentina y Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Exportaciones de Proteína Animal que Impulsa la Demanda de Aminoácidos para Ración

La expansión del sector ganadero de América del Sur genera una demanda en cascada de aditivos de ración fermentados, especialmente a medida que la región consolida su posición como proveedor mundial de proteínas. Este auge proteico impulsa la demanda de aminoácidos más allá de la lisina y la metionina tradicionales hacia compuestos especializados derivados de la fermentación, como la treonina y el triptófano, esenciales para optimizar los índices de conversión de ración en sistemas de producción intensiva. La posición de Brasil como el mayor exportador mundial de carne vacuna y el segundo mayor productor de aves de corral genera una demanda estructural de aditivos de ración derivados de la fermentación, especialmente a medida que las regulaciones ambientales empujan a los productores hacia alternativas de base biológica a los promotores de crecimiento sintéticos. El crecimiento proyectado del sector hacia una demanda de 43.700 millones de litros de etanol para 2033 también genera flujos sustanciales de coproductos adecuados para aplicaciones de sustrato de fermentación, según datos de la Agencia Internacional de Energía[1]Fuente: Agencia Internacional de Energía, "Informe Anual de Biocombustibles 2024," iea.org. La reciente reducción de Argentina en los aranceles de exportación de productos de soja mejora la competitividad de la región en los mercados mundiales de proteínas, amplificando aún más la demanda de productos de fermentación para ración a medida que los productores buscan la optimización de márgenes mediante una mayor eficiencia en la alimentación.

Tendencia Creciente hacia Etiquetas Limpias en Alimentos y Bebidas que Impulsa el Cambio hacia Aditivos de Base Biológica

El sector de procesamiento de alimentos de Brasil generó USD 209.000 millones en 2022, y las normas actualizadas de suplementos bajo la Instrucción Normativa 284/2028 aclaran el uso de enzimas y probióticos en productos terminados, según datos de la ANVISA. Los propietarios de marcas responden sustituyendo los conservantes sintéticos por ácidos láctico y cítrico derivados de la fermentación que ofrecen etiquetas reconocibles e impacto acidificante. Las encuestas a consumidores en las principales ciudades de Brasil y Chile muestran disposición a pagar precios superiores por texturizantes de origen natural, impulsando la adopción de gomas y cultivos fermentados en líneas de snacks y lácteos. Los minoristas amplifican la demanda expandiendo los pasillos «sin aditivos», empujando a los procesadores hacia paneles de ingredientes cortos basados en componentes de origen biológico. En conjunto, la claridad regulatoria y los cambios en las compras se traducen en un crecimiento sostenido y con mayor margen para las soluciones de etiqueta limpia dentro del mercado de ingredientes fermentados de América del Sur.

Programas Nacionales de Bioinsumos en Brasil y Argentina que Subvencionan la Capacidad de Fermentación

La Ley Federal 15.070/2024 de Brasil exige el registro, la inspección y los incentivos a la innovación para las fábricas de bioinsumos, abriendo puertas para unidades de fermentación comerciales y en finca. La legislación permite tanto biofábricas comerciales como unidades de producción para uso personal, creando múltiples puntos de entrada al mercado para los proveedores de tecnología de fermentación. El Programa de Bioinsumos Agrícolas de Argentina (PROBIAAR) apoya a las empresas nacionales que producen biofertilizantes y biopesticidas, con 131 empresas registradas en 2022, de las cuales 97 son empresas nacionales. Estos programas reducen las barreras regulatorias y proporcionan incentivos financieros que reducen el costo de capital para las inversiones en capacidad de fermentación, beneficiando especialmente a las pequeñas y medianas empresas que buscan comercializar el conocimiento tradicional de fermentación.

Afinidad Cultural por los Alimentos Fermentados que Apoya los Ingredientes de Fermentación Tradicional

Las prácticas de fermentación tradicional en América del Sur presentan oportunidades para escalar procesos artesanales para uso comercial, impulsadas por la demanda de los consumidores de experiencias alimentarias auténticas y tradicionales. Estos productos fermentados contienen niveles significativos de bacterias del ácido láctico, específicamente Lactiplantibacillus plantarum y especies de Lacticaseibacillus, que demuestran una sólida tolerancia al estrés y propiedades de adhesión beneficiosas para el desarrollo de probióticos. La importancia cultural de la fermentación en la región abarca tanto bebidas como productos lácteos como el kumis y el suero costeño, lo que ha establecido la aceptación del consumidor de ingredientes fermentados en alimentos procesados. Los productos fermentados tradicionales funcionan como nutracéuticos, aportando nutrientes esenciales y beneficios para la salud a las comunidades, al tiempo que proporcionan modelos para el desarrollo de nuevos productos utilizando ingredientes tradicionales. Esta aceptación cultural establecida facilita la entrada al mercado de ingredientes derivados de la fermentación, especialmente cuando los productos enfatizan su conexión con las prácticas alimentarias tradicionales. El mayor enfoque en la preservación del patrimonio alimentario indígena crea oportunidades para desarrollar ingredientes derivados de la fermentación que mantengan los métodos tradicionales respetando al mismo tiempo las normas modernas de seguridad alimentaria y producción.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Precios de Ingredientes Sintéticos de Base Petroquímica | -1.4% | Global, con impacto particular en la competitividad exportadora de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Limitada Investigación y Desarrollo y Experiencia Técnica | -1.1% | Regional, más aguda en Chile, Colombia y economías más pequeñas | Mediano plazo (2-4 años) |

| Incertidumbres Económicas y Geopolíticas | -0.8% | Argentina como núcleo, con efectos expansivos en las relaciones comerciales del MERCOSUR | Corto plazo (≤ 2 años) |

| Dependencia de Materias Primas Importadas para los Procesos de Fermentación | -0.6% | Regional, afectando sustratos de fermentación especializados y equipos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Precios de Ingredientes Sintéticos de Base Petroquímica

Los aminoácidos y ácidos orgánicos sintéticos globales se benefician de décadas de optimización y plantas asiáticas a gran escala que ofrecen un bajo costo por kilogramo. América Latina carece actualmente de una infraestructura extensa de fermentación de grado alimentario, lo que obliga a muchos usuarios a importar a costos de entrega más elevados. Hasta que las biofábricas regionales alcancen economías de escala similares, los compradores industriales y de ración sensibles al precio se inclinarán hacia las alternativas petroquímicas, reduciendo los volúmenes accesibles para el mercado de ingredientes fermentados de América del Sur. La volatilidad cambiaria en Argentina y los costos de financiamiento local agravan el desafío al inflar el gasto de capital para nuevas líneas de fermentación. Los productores mitigan el riesgo mediante programas de conversión de residuos en sustratos y acuerdos de compra regionales, aunque la paridad de costos sigue siendo un obstáculo a corto plazo.

Limitada Investigación y Desarrollo y Experiencia Técnica

Las brechas en capacidad técnica en América del Sur limitan el desarrollo de la industria de fermentación, particularmente en países que carecen de infraestructura biotecnológica establecida y capital humano especializado. Brasil, a pesar de su sólida producción científica en biotecnología de la salud e instituciones establecidas como FIOCRUZ y el Instituto Butantan, enfrenta desafíos derivados de la volatilidad económica y un sector privado fragmentado que limita la inversión sostenida en investigación y desarrollo en tecnologías de fermentación. Las limitaciones de experiencia técnica se hacen especialmente evidentes en las aplicaciones de fermentación de precisión, donde la comercialización exitosa requiere enfoques transdisciplinarios que involucran a múltiples partes interesadas y sofisticadas capacidades de optimización de procesos que superan las capacidades regionales actuales. La escasez de profesionales calificados crea cuellos de botella en el escalado de operaciones de fermentación, especialmente a medida que las nuevas regulaciones de bioinsumos de Brasil exigen profesionales calificados para la producción comercial, lo que podría limitar el crecimiento de la industria hasta que las instituciones educativas amplíen los programas de formación pertinentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aminoácidos Lideran a Pesar de la Innovación en Polímeros

Los aminoácidos representaron el 44,12% de los ingresos del mercado de ingredientes fermentados de América del Sur en 2025. El crecimiento del segmento se deriva de los requisitos de optimización de ración en el sector ganadero de la región. Los fabricantes utilizan los recursos de maíz y soja de la región para producir lisina, metionina y treonina, que mejoran la eficiencia de conversión de ración en la producción avícola y porcina. El doble papel de Brasil como exportador de proteínas y productor de etanol proporciona coproductos que reducen los costos de producción de glucosa, permitiendo precios competitivos de aminoácidos. Se espera que el segmento de polímeros crezca a una CAGR del 9,18%, impulsado por las nuevas regulaciones sobre residuos plásticos que fomentan la adopción de envases biodegradables. Las políticas de compras gubernamentales en Chile y Colombia favorecen los materiales compostables, aumentando las oportunidades de mercado para los polihidroxialcanoatos de base fermentativa.

Los ácidos orgánicos y las vitaminas mantienen una demanda constante en la producción de alimentos y bebidas como conservantes naturales e ingredientes de fortificación. Las enzimas industriales aseguran contratos con instalaciones de biocombustibles y cervecería que necesitan propiedades catalíticas específicas. Si bien los antibióticos representan una menor participación de mercado debido a las restricciones regionales sobre ración medicada, mantienen ventas estables en aplicaciones veterinarias. La región Centro-Oeste de Brasil continúa expandiendo la producción de aminoácidos, con instalaciones integradas de procesamiento de soja que utilizan subproductos de fermentación para la generación de energía. La producción de polímeros atrae inversiones para instalaciones piloto que utilizan hidrolizado de bagazo de caña de azúcar para reducir los costos de materias primas. Los fabricantes de ácidos orgánicos colaboran con procesadores de frutas para utilizar residuos de cáscara, apoyando iniciativas de economía circular. El segmento de vitaminas enfrenta desafíos derivados de las fluctuaciones de precios globales, pero se beneficia de las operaciones de mezcla doméstica que reducen los costos de importación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Crecimiento de los Líquidos Supera el Dominio de los Secos

Las presentaciones secas representaron el 59,05% de las ventas en 2025, lo que refleja su superior vida útil, transporte a temperatura ambiente y compatibilidad con los sistemas de dosificación existentes en molinos de ración. Estos atributos hacen que los formatos secos sean indispensables para las cadenas de suministro rurales que se extienden miles de kilómetros a través de la cuenca amazónica. Por el contrario, se prevé que los líquidos se expandan a una CAGR del 9,88%, impulsados por inversiones en logística refrigerada y líneas automatizadas de procesamiento de alimentos que requieren concentrados bombeables. Las aplicaciones de referencia incluyen cultivos iniciadores para lácteos entregados en líquidos crioprotectores y soluciones de enzimas industriales formuladas para dosificación en línea. El tamaño del mercado de ingredientes fermentados de América del Sur para formatos líquidos se beneficiará de la expansión de la cadena de frío urbana en São Paulo y Santiago, donde las plataformas de comestibles de entrega en el mismo día demandan insumos listos para usar.

Las formulaciones secas mantendrán el liderazgo en los canales de ración, cuidado de cultivos y suplementos dietéticos que valoran la facilidad de manejo y la flexibilidad de dilución. Los aminoácidos en polvo se integran perfectamente en ración en harina, mientras que los probióticos secos se escalan en cápsulas para farmacias minoristas. Los concentrados líquidos ganan terreno en cervezas artesanales y bebidas de base vegetal, donde la velocidad de fermentación en tiempo real es crítica. Algunos productores implementan estrategias de doble formato —secando por atomización los excedentes de flujos líquidos para maximizar la utilización de la planta— estabilizando así los márgenes y mitigando los riesgos de inventario en el mercado de ingredientes fermentados de América del Sur.

Por Aplicación: El Crecimiento Industrial Desafía el Dominio Alimentario

Alimentos y bebidas mantienen el liderazgo del mercado con una participación del 51,82% en 2025, impulsado por el sector de procesamiento de alimentos en expansión de América del Sur, que generó USD 209.000 millones solo en Brasil durante 2022, y la creciente demanda de los consumidores de ingredientes naturales y alimentos funcionales, según Food Export. Los ingredientes fermentados como los aminoácidos y los ácidos orgánicos tienen aplicaciones en diversos productos lácteos como queso, yogur y otros. A medida que aumenta el consumo de estos productos en la región, aumenta la demanda de estos ingredientes. Según datos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura de 2023, el consumo per cápita de queso en Brasil fue de 3,37 kilogramos. Las aplicaciones industriales emergen como el segmento de más rápido crecimiento con una CAGR del 8,63% hasta 2031.

Las aplicaciones farmacéuticas siguen limitadas por las complejidades regulatorias y las capacidades de producción local limitadas, aunque el sector de biotecnología de la salud de Brasil muestra promesas con la priorización gubernamental e instituciones de investigación establecidas como FIOCRUZ que lideran los esfuerzos de desarrollo. El rápido crecimiento del segmento industrial refleja la creciente adopción de productos químicos derivados de la fermentación en los procesos de fabricación, respaldada por iniciativas gubernamentales como la Estrategia Nacional de Bioeconomía de Brasil que promueve la utilización de recursos renovables y prácticas de fabricación sostenibles. Otras aplicaciones, incluidas la cosmética y el cuidado personal, muestran un potencial emergente a medida que las preferencias de los consumidores se desplazan hacia ingredientes naturales, aunque el desarrollo del mercado sigue siendo incipiente en comparación con las aplicaciones establecidas de alimentos y ración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil concentró el 59,48% de los ingresos regionales en 2025, respaldado por su sofisticada ley de bioinsumos, la 2.ª mayor producción mundial de etanol y un importante complejo ganadero. Las reformas de la ANVISA del país otorgan claridad sobre probióticos y enzimas, permitiendo lanzamientos de ingredientes alimentarios que se alinean con los estándares globales de etiqueta limpia. La instalación de 100.000 toneladas de DSM-Firmenich en Minas Gerais ilustra la confianza de la inversión extranjera directa y abastece de suplementos para ganado a los cinturones ganaderos del Medio Oeste. La adopción de bioinsumos por parte de los agricultores brasileños, que supera el 50%, consolida aún más la demanda interna.

Argentina ocupa el segundo lugar, respaldada por el procesamiento de frutas y verduras orientado a la exportación y un Código Alimentario renovado que simplifica los trámites de importación y exportación. Según datos de UN Comtrade de 2024, Argentina exportó USD 126,36 millones en frutas cítricas. Debido a esto, los actores del mercado procesan estas frutas en ácido cítrico y otros ingredientes fermentados. Las iniciativas de estabilización macroeconómica apuntan a reducir la inflación y desbloquear canales de crédito, mejorando el clima de inversión para el mercado de ingredientes fermentados de América del Sur.

Chile registra la trayectoria más rápida con una CAGR del 8,79% proyectada hasta 2031, impulsada por mandatos agresivos de economía circular y empresas emergentes de fermentación de precisión respaldadas por capital de riesgo como Luyef Cultivated X. Las subvenciones gubernamentales fomentan la conversión de residuos de frutas y viticultura en sustratos, reduciendo los costos de materias primas y avanzando en los objetivos de carbono. Colombia y el resto de América del Sur —Perú, Ecuador y Bolivia— aprovechan las bebidas fermentadas tradicionales que fomentan la aceptación del consumidor de ingredientes de base biológica, aunque con infraestructura industrial limitada en comparación con Brasil o Argentina. Las alianzas de intercambio de conocimientos transfronterizas buscan elevar las plantas piloto a clústeres comerciales, ampliando el equilibrio geográfico dentro del mercado de ingredientes fermentados de América del Sur.

Panorama regulatorio

La regulación de los ingredientes fermentados en América del Sur está determinada por los reglamentos técnicos armonizados (RTM) del MERCOSUR para aditivos, especificaciones y etiquetado, junto con marcos a nivel país que abarcan seguridad alimentaria, normas de identidad y registros. En Brasil, ANVISA es la autoridad central para las condiciones de uso de aditivos alimentarios y para las vías de ingredientes novedosos, mientras que MAPA establece normas de identidad y calidad para determinadas bebidas fermentadas, incluida la kombucha, en virtud de la Instrucción Normativa del MAPA N.° 41/2019.

La actividad regulatoria reciente continúa perfeccionando los permisos de aditivos y los requisitos de cumplimiento. En abril de 2026, ANVISA abrió la Consulta Pública CP N.° 1394/2026 para actualizar disposiciones vinculadas a la IN N.° 211/2023 sobre funciones tecnológicas, límites máximos y condiciones de uso de aditivos alimentarios y coadyuvantes de elaboración, alineada con las negociaciones del MERCOSUR. Brasil también cuenta con una vía definida para alimentos e ingredientes nuevos sin antecedentes de consumo seguro, con la RDC N.° 839/2023 de ANVISA que cubre explícitamente los productos derivados de la fermentación y el cultivo celular, lo que afecta la preparación de expedientes, la sustanciación de seguridad y la planificación del tiempo de llegada al mercado para nuevas cepas e ingredientes.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas ricas en carbohidratos, donde Brasil funciona como el principal centro regional debido a la alta disponibilidad de caña de azúcar, maíz y yuca y a la presencia de grandes complejos agroindustriales que pueden suministrar coproductos como sustratos de fermentación. Los insumos también incluyen nutrientes, enzimas y cepas microbianas, mientras que las cepas probióticas de alto valor y parte del equipamiento especializado aún provienen de importaciones. Esta combinación eleva los costos de desembarco y añade riesgo de plazos de entrega para los fabricantes. La actividad ascendente e intermedia se concentra en el Sureste y Sur de Brasil, especialmente en São Paulo, Paraná y Minas Gerais, dada la proximidad a clientes de procesamiento de alimentos, lácteos y carne.

Las etapas centrales de procesamiento abarcan la selección de cepas y el desarrollo de inóculo, la fermentación industrial y la purificación o concentración posterior, antes de finalizar en formatos secos o líquidos. La distribución se realiza a través de distribuidores de ingredientes y suministro directo a grandes compradores de alimentos, piensos e industriales, con limitaciones de cadena de frío en partes del norte y noreste de Brasil que restringen la logística de líquidos y cultivos vivos. Asociaciones sectoriales como ABIAM ofrecen un foro para el diálogo regulatorio y las discusiones sobre normas, y la consolidación respalda la escala y el desarrollo de aplicaciones, incluida la adquisición por parte de Lesaffre en junio de 2025 de una participación del 70% en el negocio Biorigin de Zilor, para ampliar los derivados de levadura y las soluciones de ingredientes sabrosos para los mercados de alimentos y piensos.

Panorama Competitivo

El mercado de ingredientes fermentados de América del Sur está moderadamente fragmentado. Las empresas globales como DSM-Firmenich, BASF, Evonik y Novonesis aprovechan sus ventajas en escala, capacidades de desarrollo de cepas y experiencia regulatoria para asegurar contratos rentables. Estas corporaciones multinacionales mantienen sofisticadas instalaciones de investigación y sistemas de control de calidad en toda la región. Su presencia establecida y sus capacidades técnicas les permiten cumplir con los estrictos requisitos para aplicaciones de alto valor.

Las empresas regionales, incluidas Proquiga Biotech y Lesaffre Group (Bio Springer), se especializan en la producción de aminoácidos, ácidos orgánicos y biofertilizantes adaptados a las necesidades agrícolas locales. Estos actores regionales compiten con las importaciones a través de sus sólidas relaciones en la cadena de suministro y tiempos de entrega más rápidos. Su comprensión de la dinámica del mercado local y las prácticas agrícolas proporciona una ventaja competitiva. En segmentos emergentes, empresas como Typical y Future Cow utilizan tecnología de fermentación de precisión para producir micoproteínas y alternativas a proteínas lácteas para productos cárnicos híbridos y bebidas.

Las empresas del mercado compiten a través de tres enfoques principales: integración con fuentes de materias primas, desarrollo de cepas propietarias y soporte de aplicaciones para clientes. Las empresas que integran instalaciones de fermentación con operaciones de azúcar-etanol aseguran el acceso a materias primas rentables. Aquellas que desarrollan capacidades avanzadas de ingeniería metabólica pueden producir moléculas especializadas que cumplen especificaciones estrictas y obtienen precios más altos. Los laboratorios de aplicaciones en São Paulo y Buenos Aires brindan soporte técnico a panaderías, cervecerías y fabricantes de ración, ayudando a fortalecer las relaciones con los clientes y a expandir el mercado de ingredientes fermentados de América del Sur.

Líderes de la Industria de Ingredientes Fermentados de América del Sur

Evonik Industries AG

Novozymes A/S

BASF SE

Archer Daniels Midland Company

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una oportunidad a corto plazo en torno a la capacidad regional de fermentación y aplicación que reduce la dependencia de enzimas, cultivos e ingredientes especializados importados, particularmente para la cerveza, la nutrición animal y los ámbitos adyacentes a los biocombustibles, que ya consumen enzimas a gran escala. La decisión de IFF de marzo de 2026 de convertir su planta de Arroyito, en Argentina, en un centro de producción de enzimas basado en fermentación, junto con un laboratorio de aplicaciones para el cuidado del hogar en Brasil, apunta a un cambio hacia la fabricación localizada y un mayor soporte de formulación orientado al cliente. Existen brechas similares para formatos de ingredientes que se benefician de una logística de cadena de frío mejorada y líneas de procesamiento automatizadas, donde los iniciadores líquidos, las soluciones enzimáticas y los concentrados pueden configurarse para dosificación industrial y aplicaciones alimentarias de rotación más rápida.

Las vías de innovación de mayor valor también están cobrando impulso en torno a las proteínas alternativas y los ingredientes funcionales elaborados a partir de corrientes de biomasa regionales y programas de bioeconomía. En abril de 2026, JBS inauguró el centro de investigación JBS Biotech en Florianópolis, Brasil, con una inversión de 37 millones de USD centrada en tecnologías de proteína cultivada y en proteínas funcionales e ingredientes bioactivos, ampliando la cartera de ingredientes alimentarios habilitados por fermentación. Se está formando una oportunidad adicional en la interfaz de transferencia de investigación a industria y desarrollo local de cepas, incluido el trabajo de validación de julio de 2026 en Argentina, donde CONICET y la UNLP validaron una levadura probiótica para cerdos y transfirieron la tecnología a Beneficial Germs S.A., y la colaboración de mayo de 2026 entre Bioinfood e ITAL en Brasil para desarrollar un ingrediente proteico a partir de harina de babasú mediante selección de cepas, hidrólisis enzimática y fermentación automatizada en biorreactor.

Desarrollos recientes del sector

- Abril de 2026: JBS inauguró el centro de investigación JBS Biotech en Florianópolis, Brasil, con una inversión de 37 millones de USD para avanzar en tecnología de proteína cultivada y desarrollar proteínas funcionales e ingredientes bioactivos. La instalación fortalece la I+D regional para plataformas de ingredientes de biotecnología habilitados por fermentación y adyacentes, respaldando una iteración más rápida desde el trabajo de laboratorio hasta prototipos relevantes a nivel industrial para aplicaciones alimentarias.

- Junio de 2025: Lesaffre finalizó una empresa conjunta al adquirir una participación del 70% en Biorigin, una unidad de negocio de derivados de levadura de la brasileña Zilor, para ampliar las soluciones de ingredientes a base de levadura para los mercados de alimentos y piensos. La transacción añade escala y alcance de aplicaciones en Brasil, estrechando los vínculos entre la economía local de materias primas, el procesamiento por fermentación y las carteras posteriores de ingredientes sabrosos y nutricionales.

- Febrero de 2024: Uruguay avanzó en la alineación con las normas del MERCOSUR sobre aditivos alimentarios y coadyuvantes de elaboración mediante medidas de implementación nacional, reforzando un patrón regional de especificaciones y condiciones de uso armonizadas entre los Estados miembros. Esto respalda el comercio transfronterizo de aditivos fermentados estandarizados, a la vez que pone mayor énfasis en la documentación y la coherencia normativa para los proveedores que operan en múltiples mercados de América del Sur.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingredientes fermentados vendidos en América del Sur que se utilizan como insumos funcionales en formulaciones de alimentos y bebidas, piensos, productos farmacéuticos e industriales, y el valor se capta a nivel de venta de ingredientes en USD.

Exclusiones del alcance: No se contabilizan los productos de consumo terminados, la fermentación cautiva interna que no se vende como ingrediente, ni los sustitutos químicos no fermentados que no se producen mediante vías de fermentación.

Descripción general de la segmentación

- Por Tipo de Producto

- Aminoácidos

- Lisina

- Metionina

- Treonina

- Otros Aminoácidos

- Ácidos Orgánicos

- Ácido Láctico

- Ácido Cítrico

- Otros

- Polímeros

- Vitaminas

- Enzimas Industriales

- Proteasas

- Amilasas

- Otras Enzimas Industriales

- Antibióticos

- Aminoácidos

- Por Forma

- Seco

- Líquido

- Por Aplicación

- Alimentos y Bebidas

- Lácteos

- Panadería y Confitería

- Bebidas

- Productos Cárnicos y del Mar

- Alimentos Funcionales y Fortificados

- Otras Aplicaciones de Alimentos y Bebidas

- Ración

- Farmacéutico

- Aplicación Industrial

- Otras Aplicaciones

- Alimentos y Bebidas

- Por Geografía

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base de hechos sobre la demanda de ingredientes vinculados a la fermentación y las señales de producción local, para luego cotejar esas señales con la combinación de países de América del Sur. Fuentes públicas como FAOSTAT, UN Comtrade, agencias nacionales de estadística (por ejemplo, el IBGE en Brasil) y series macroeconómicas de bancos centrales ayudaron a fundamentar la producción de procesamiento de alimentos, los indicadores de ganado y piensos, los flujos comerciales y las tendencias de inflación utilizadas para la normalización de precios.

También revisamos el contexto regulatorio y normativo (por ejemplo, publicaciones de ANVISA en Brasil) y señales de aplicación técnica de revistas revisadas por pares y documentos de patentes para comprender dónde se están adoptando aminoácidos, ácidos orgánicos, vitaminas, enzimas industriales, polímeros y antibióticos. Para verificar el universo de empresas activas y sus patrones de exposición de ingresos, nos referimos a informes anuales de empresas, presentaciones a inversores y prensa confiable, y complementamos esto con una suscripción de pago para datos financieros de empresas más una base de datos de patentes donde fue pertinente. Estas fuentes no son exhaustivas, y utilizamos otras referencias públicas para recopilar datos, validar supuestos y aclarar dudas durante la investigación.

Entrevistas y encuestas primarias

Los insumos primarios se utilizaron para validar la demanda direccionable por aplicación y para poner a prueba los supuestos de precios y volumen por país. Hablamos con proveedores de ingredientes, distribuidores y grandes usuarios finales en roles de compra de procesamiento de alimentos, piensos e industriales, y luego reverificamos los supuestos con encuestados técnicos y regulatorios en Brasil, Argentina, Chile, Colombia y el resto de América del Sur.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 18% | APAC: 44% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 50% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elaboró mediante un enfoque descendente en el que las bolsas de demanda de América del Sur se reconstruyeron a partir de la actividad de aplicación, los patrones de importación y exportación y los indicadores de producción a nivel país, y luego se convirtieron en valor de ingredientes utilizando bandas de precios realistas. Dado que los límites entre categorías pueden difuminarse entre ingredientes, mantuvimos el modelo vinculado a variables medibles como las tendencias de producción de piensos para animales, el impulso de producción de alimentos procesados, el uso vinculado a la fermentación industrial en aplicaciones adyacentes y el cambio observado entre las formas seca y líquida.

Para mantener los totales dentro de límites prácticos, los corroboramos con aproximaciones ascendentes selectivas, como verificaciones muestreadas de exposición de ingresos de proveedores, verificaciones de canal de distribuidores y una lógica de PVP promedio multiplicado por volumen para algunas líneas de ingredientes de alta visibilidad donde las señales públicas de comercio e industria eran más claras. Donde las señales de volumen directo eran débiles, las brechas se abordaron utilizando indicadores proxy (por ejemplo, la intensidad de aditivos para piensos, el crecimiento del procesamiento de alimentos y bebidas y los movimientos de precios impulsados por la macroeconomía), y luego se ajustaron según lo que dijeron los entrevistados sobre sustitución y cambios de formulación.

Para el pronóstico, utilizamos análisis de escenarios respaldado por una regresión multivariante ligera sobre impulsores clave como el número de cabezas de ganado y la demanda de piensos, la producción de alimentos procesados, el movimiento de divisas frente al USD y el comportamiento de precios vinculado a la inflación, y luego alineamos la trayectoria con los rangos de consenso obtenidos durante las conversaciones primarias. Los supuestos se revisaron país por país para que el peso de Brasil, los mercados más pequeños y las diferentes velocidades de adopción no se promediaran de forma demasiado agresiva.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre los totales del modelo, las señales comerciales independientes y las indicaciones prácticas de capacidad y demanda recopiladas durante las entrevistas. Cuando un país o una línea de aplicación mostraba saltos inusuales, revisamos nuevamente los insumos en busca de cuestiones de temporalidad cambiaria, picos de precios o un evento comercial puntual, y luego los corregimos antes de la aprobación interna.

Se completó una segunda revisión por analista para comprobar la coherencia aritmética, la variación año a año y si los supuestos se mantenían alineados con el comportamiento observado del mercado. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan cuando ocurren eventos importantes (por ejemplo, cambios regulatorios, movimientos abruptos del tipo de cambio o cambios importantes de capacidad). Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Estimación de Mordor Intelligence del mercado sudamericano de ingredientes fermentados comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los ingredientes fermentados en América del Sur pueden diferir ampliamente, incluso cuando usan una redacción similar, porque el alcance y las reglas de recuento no siempre son los mismos. Las mayores diferencias suelen provenir de qué familias de ingredientes se incluyen, si se incorporan usos adyacentes de biotecnología y fermentación industrial, y cómo se convierten los precios a USD en monedas volátiles.

La principal brecha proviene de cuán ampliamente se contabilizan los resultados de fermentación industrial y relacionados con biocombustibles, donde Mordor Intelligence mantiene el alcance limitado a las categorías de ingredientes establecidas para América del Sur y las dimensiona a través de señales de demanda vinculadas a aplicaciones con una conversión a USD alineada con la temporalidad del año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,50 millones de USD (2025) | |

| Consultora regional A | 3,03 mil millones de USD (2025) | Utiliza una cesta mucho más amplia que agrega explícitamente extractos de levadura, probióticos, vitaminas y antioxidantes, y también incluye aplicaciones adicionales como cuidado personal y biocombustibles, lo que amplía el conjunto de ingresos contabilizados más allá de la demanda de ingredientes vinculada al conjunto de aplicaciones principal. |

| Editorial sectorial B | 26,00 mil millones de USD (2024) | Muestra una cifra muy grande para un año base anterior, y el tamaño probablemente se debe a reglas de inclusión más amplias y una mayor captura de valor a lo largo de la cadena, junto con un manejo diferente de la inflación y la conversión de divisas, lo que puede elevar sustancialmente los valores en USD en América del Sur. |

La dispersión entre las tres cifras se explica principalmente por lo que se incluye fuera del conjunto principal de ingredientes fermentados y por cómo se normalizan los valores en USD entre países y años. Al mantener los insumos rastreables hasta los indicadores de demanda de aplicaciones y hacer explícitos los pasos de conversión de divisas y precios, la cifra final resulta más fácil de replicar y de someter a pruebas de estrés cuando cambian los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes fermentados de América del Sur?

El mercado de ingredientes fermentados de América del Sur se sitúa en USD 2,68 millones en 2026 con una proyección de USD 3,82 millones para 2031.

¿Qué país tiene la mayor participación en el mercado de ingredientes fermentados de América del Sur?

Brasil lidera con una participación de ingresos del 59,48% en 2025.

¿Qué segmento de producto crece más rápido?

Se proyecta que los polímeros se expandan a una CAGR del 9,18% hasta 2031 ante la creciente demanda de envases biodegradables.

¿A qué velocidad crece el segmento de aplicación industrial?

Se prevé que los usos industriales, como los productos químicos de base biológica, escalen a una CAGR del 8,63% entre 2026-2031 a medida que las políticas de economía circular se consolidan.

Última actualización de la página el: