Tamaño y Participación del Mercado de Aditivos Alimentarios de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.14 Mil millones de dólares |

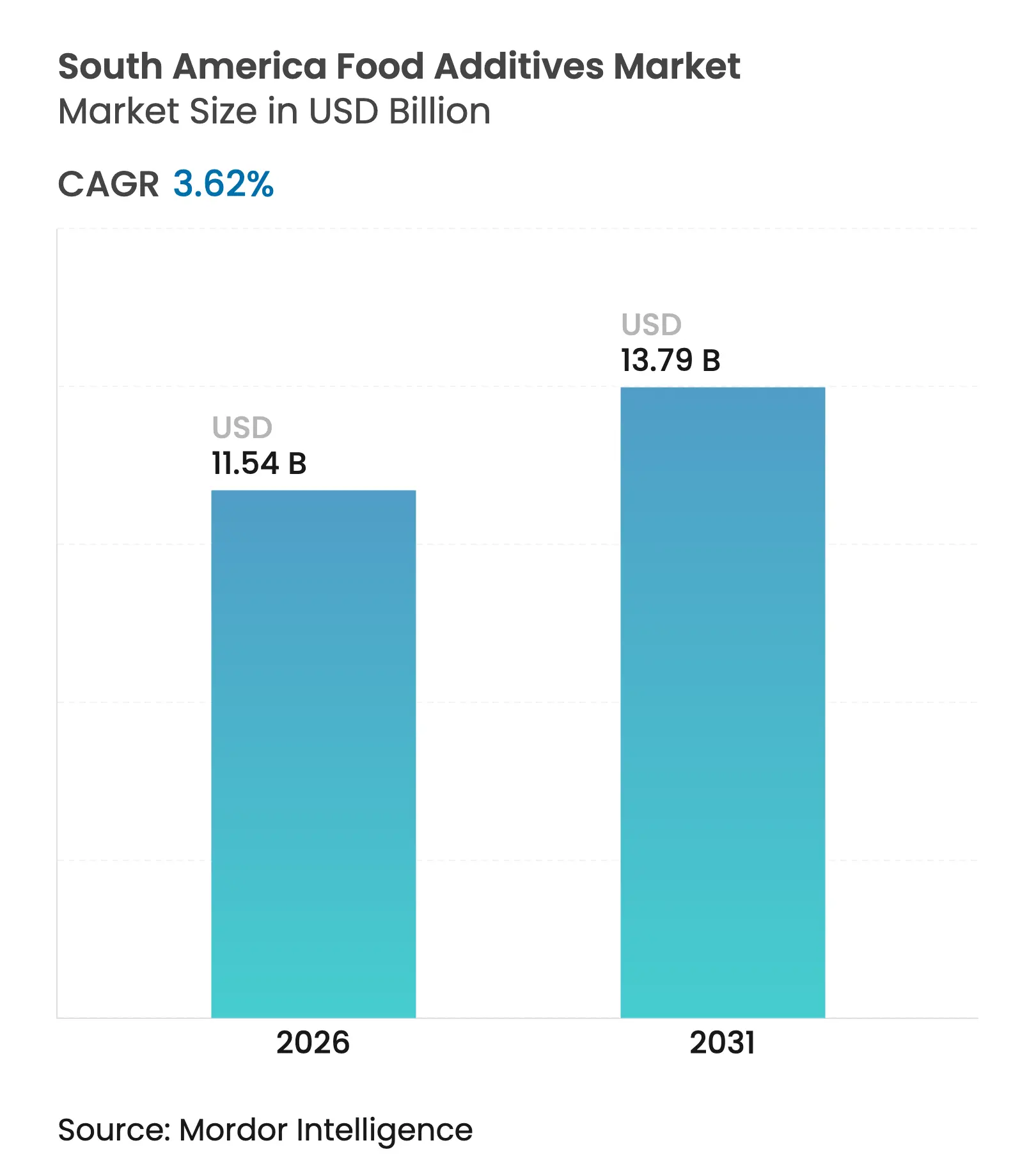

| Tamaño del Mercado (2026) | 11.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios de América del Sur por Mordor Intelligence

El tamaño del mercado de aditivos alimentarios de América del Sur en 2026 se estima en USD 11,54 mil millones, creciendo desde el valor de 2025 de USD 11,14 mil millones con proyecciones para 2031 que muestran USD 13,79 mil millones, creciendo a una CAGR del 3,62% durante 2026-2031. Este crecimiento está impulsado por el papel de Brasil como el mayor centro de procesamiento de alimentos de la región, junto con una sostenida preferencia del consumidor por alimentos de conveniencia y una creciente demanda de alternativas de etiqueta limpia que cumplan con los estándares de sabor, seguridad y nutrición. Los edulcorantes a granel continúan dominando el mercado; sin embargo, la creciente adopción de colorantes naturales y formatos líquidos pone de relieve un cambio hacia soluciones de mayor valor e innovadoras. Las presiones regulatorias, particularmente en lo que respecta al contenido de azúcar y los conservantes sintéticos, están acelerando los ciclos de reformulación, obligando a los fabricantes a adaptarse. Además, las tecnologías emergentes como el procesamiento de alta presión (HPP) están habilitando métodos de conservación con pocos aditivos, alineándose con las preferencias cambiantes de los consumidores. El panorama competitivo sigue siendo moderadamente intenso, brindando oportunidades para que los actores regionales y las multinacionales globales amplíen su presencia a través de asociaciones estratégicas y estrategias de abastecimiento localizado, garantizando un equilibrio entre la innovación y las demandas del mercado.

Conclusiones Clave del Informe

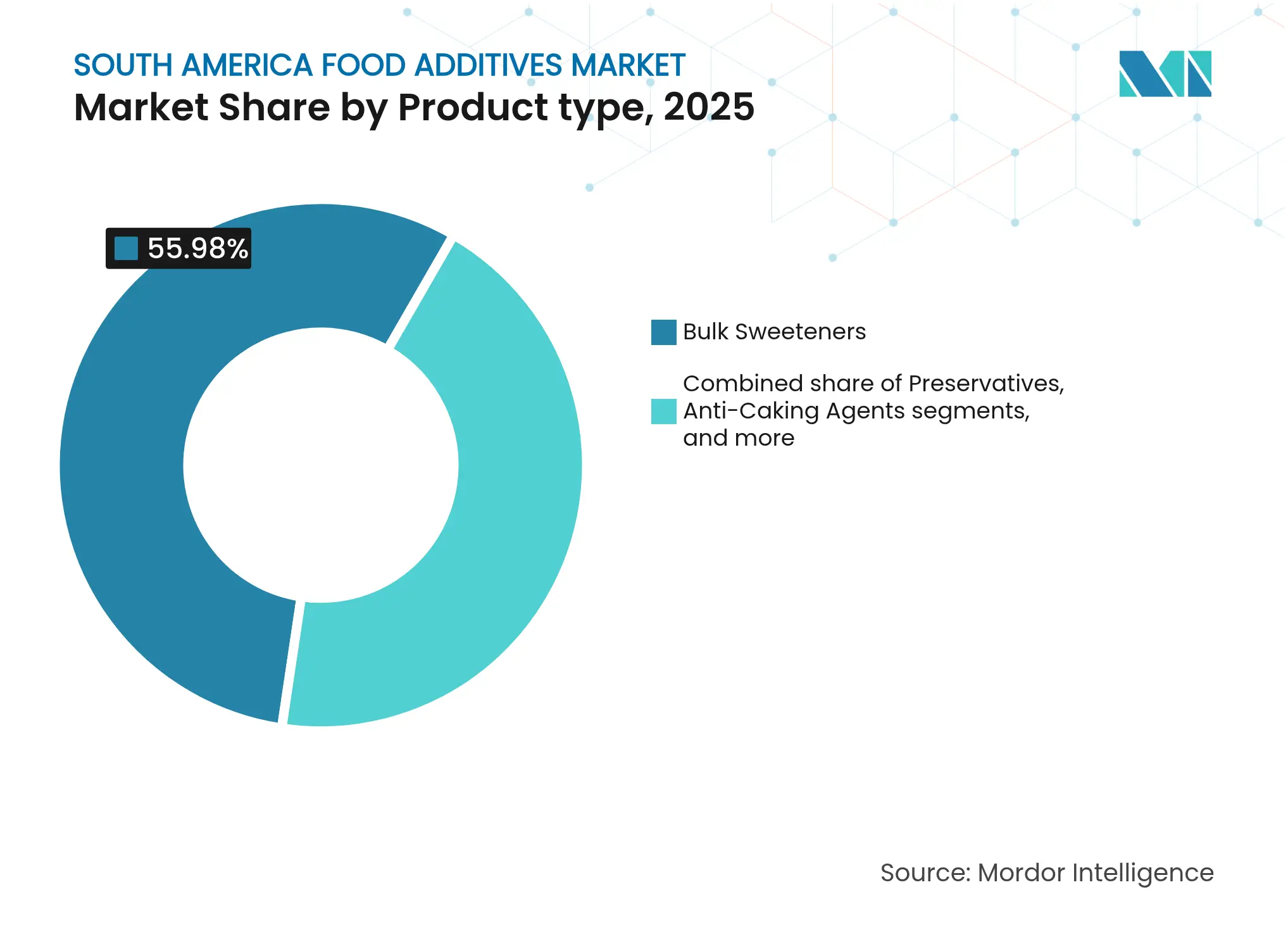

- Por tipo de producto, los edulcorantes a granel representaron el 55,98% de la participación del mercado de aditivos alimentarios de América del Sur en 2025, mientras que se prevé que los colorantes alimentarios se expandan a una CAGR del 4,52% hasta 2031.

- Por forma, el segmento seco aseguró el 63,25% de la participación del mercado de aditivos alimentarios de América del Sur en 2025, mientras que se proyecta que los formatos líquidos crezcan a una CAGR del 4,93% hasta 2031.

- Por fuente, los aditivos sintéticos mantuvieron una participación de ingresos del 62,88% en 2025; se espera que las alternativas naturales registren una CAGR del 4,66% para 2031.

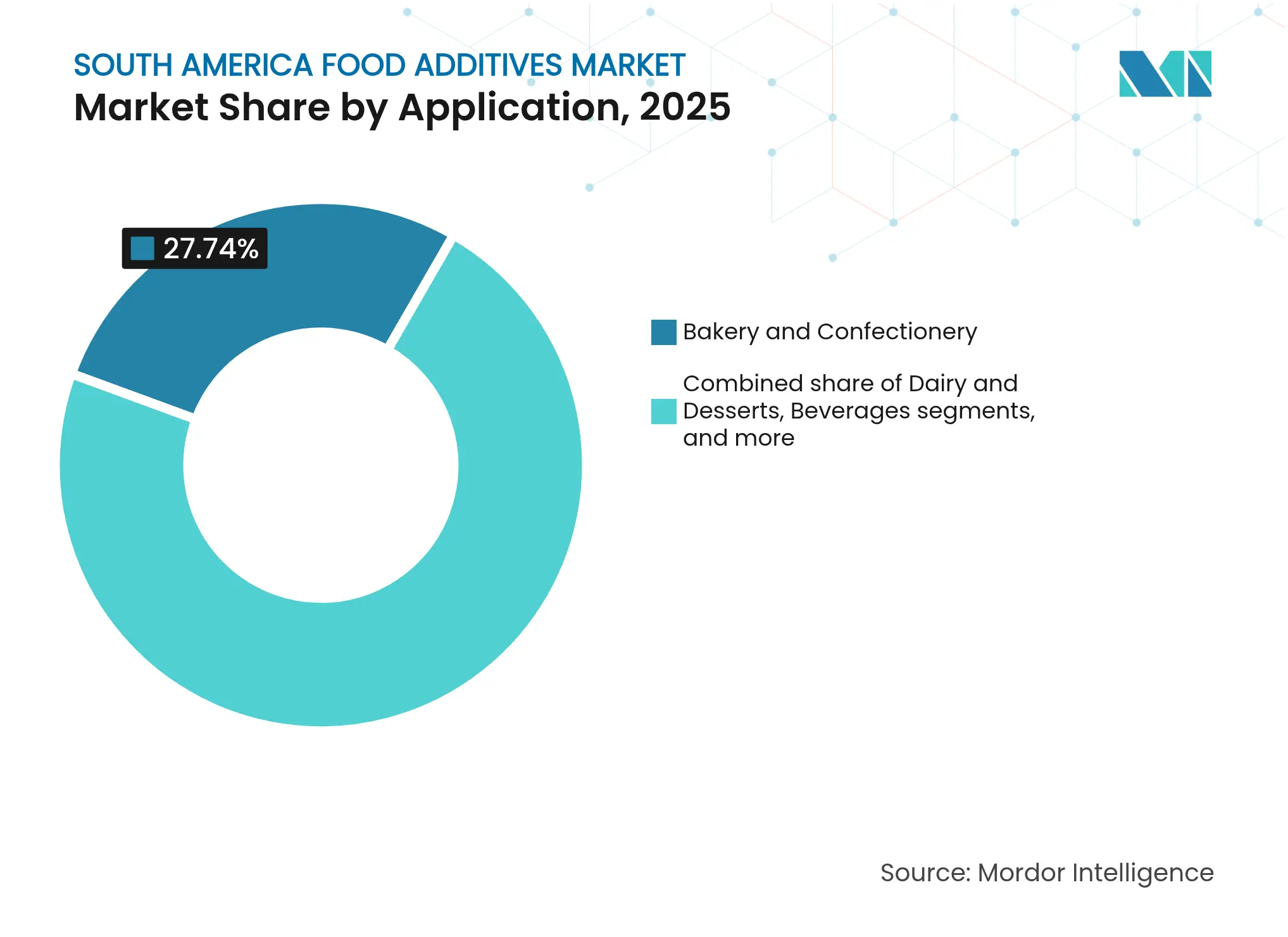

- Por aplicación, panadería y confitería lideró con una participación de ingresos del 27,74% en 2025, mientras que se prevé que lácteos y postres crezcan a una CAGR del 5,41% hasta 2031.

- Por geografía, Brasil capturó una participación del 52,86% del mercado de aditivos alimentarios de América del Sur en 2025 y se proyecta que avance a una CAGR del 3,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos Alimentarios de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos envasados y procesados | +1.2% | Mercados principales de Brasil, Argentina y Chile | Mediano plazo (2-4 años) |

| Preferencia del consumidor por sabor y apariencia mejorados | +0.8% | Regional, más fuerte en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente popularidad de los alimentos de origen vegetal | +0.9% | Brasil, Argentina, con extensión a Chile | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas que transforman la industria de procesamiento de alimentos | +0.6% | Brasil y Chile como primeros adoptantes | Largo plazo (≥ 4 años) |

| Amplificación de la preferencia del consumidor por alimentos y bebidas fortificados y funcionales | +0.7% | Regional, liderado por Brasil | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por mejorar el sabor y la textura de los alimentos | +0.5% | Enfoque regional en segmentos premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alimentos Envasados y Procesados

En 2024, el sector de procesamiento de alimentos de Brasil está preparado para un crecimiento sustancial, reflejando una expansión significativa impulsada por la evolución de las preferencias de los consumidores en toda América del Sur. El sector, que comprende más de 37.700 empresas —principalmente pequeñas y medianas empresas— genera una demanda generalizada de aditivos especializados que mejoran la estabilidad en anaquel y aumentan el atractivo para el consumidor. Los cambios de comportamiento posteriores a la COVID-19 han acelerado las tendencias de cocina en el hogar y, al mismo tiempo, han incrementado la demanda de alternativas envasadas premium. Esta doble tendencia está fomentando el crecimiento tanto en los segmentos de conservantes como de potenciadores de sabor, ya que los consumidores buscan conveniencia sin comprometer la calidad. El análisis del USDA destaca que los fabricantes brasileños están adoptando cada vez más ingredientes de alto rendimiento para diferenciar sus productos en un mercado minorista intensamente competitivo. Además, la urbanización en curso en las principales ciudades sudamericanas está amplificando esta demanda[1]Departamento de Agricultura de los Estados Unidos, "Informe Anual de Ingredientes para el Procesamiento de Alimentos", www.apps.fas.usda.gov. Los consumidores urbanos están priorizando la conveniencia, la calidad consistente y las opciones listas para consumir sobre los métodos tradicionales de preparación de alimentos frescos, impulsando aún más la innovación y la diversificación dentro del sector. Estos factores subrayan colectivamente la transformación dinámica de la industria de procesamiento de alimentos de Brasil, posicionándola como un actor clave para satisfacer los patrones de consumo en evolución de la región.

Preferencia del Consumidor por Sabor y Apariencia Mejorados

Los mercados alimentarios de América del Sur están experimentando una revolución sensorial, impulsada por consumidores que exigen perfiles de sabor de calidad de restaurante en productos envasados. Entre los aditivos alimentarios, los colorantes se destacan como el segmento de más rápido crecimiento, con una CAGR proyectada del 4,69% hasta 2030. Este crecimiento está impulsado por la creciente influencia de las redes sociales en la presentación de alimentos, lo que ha elevado las expectativas de los consumidores respecto a productos visualmente atractivos. Los conocimientos de la Organización de Industria Alimentaria destacan un cambio significativo en las preferencias de los consumidores hacia colorantes naturales derivados de frutas, verduras y especias. Esta tendencia se alinea con la creciente demanda de opciones más saludables y sostenibles. Los avances en tecnologías de encapsulación y las innovaciones biotecnológicas están acelerando aún más la adopción de colorantes naturales al mejorar su estabilidad y sostenibilidad. Además, los marcos regulatorios regionales en evolución en América Latina están desempeñando un papel fundamental en la promoción de la transición hacia alternativas naturales. Estos desarrollos crean oportunidades sustanciales para las empresas capaces de combinar el atractivo visual con el posicionamiento de etiqueta limpia, satisfaciendo tanto los requisitos regulatorios como las expectativas de los consumidores.

Creciente Popularidad de los Alimentos de Origen Vegetal

El mercado de alimentos de origen vegetal de América del Sur está experimentando un rápido crecimiento, evolucionando más allá de los segmentos vegetarianos tradicionales para dirigirse a los consumidores flexitarianos, quienes son fundamentales para la adopción generalizada de proteínas alternativas y aditivos asociados. Las empresas emergentes brasileñas, como Fazenda Futuro y NotCo, están liderando esta transformación utilizando ingredientes de origen local y métodos de producción sostenibles para crear innovadoras alternativas de origen vegetal. La demanda de productos sin gluten y sin alérgenos está aumentando, con certificaciones como Sin TACC en Argentina que se vuelven cada vez más importantes entre los consumidores conscientes de la salud que buscan transparencia y seguridad en sus elecciones alimentarias. Además, los emulsionantes naturales y los potenciadores de sabor de origen vegetal están emergiendo como componentes indispensables para replicar la textura, el sabor y el atractivo sensorial general de las alternativas a la carne y los lácteos. Esta tendencia está impulsando una demanda en cascada de aditivos especializados que no solo ofrecen experiencias sensoriales auténticas, sino que también se alinean con las expectativas de etiqueta limpia. Los mercados urbanos, en particular, están a la vanguardia de este cambio, ya que la creciente conciencia ambiental y las preocupaciones por la sostenibilidad influyen significativamente en las decisiones de compra de los consumidores.

Innovaciones Tecnológicas que Transforman la Industria de Procesamiento de Alimentos

La tecnología de Procesamiento de Alta Presión (HPP) está ganando terreno en Chile, Perú, Brasil, Colombia y Ecuador, señalando un movimiento transformador hacia métodos de conservación que minimizan los aditivos mientras mantienen la integridad nutricional y sensorial de los productos alimentarios. Según Mundo EXPO PACK, esta técnica de pasteurización en frío inactiva eficazmente los microorganismos sin comprometer las características frescas de los productos, reduciendo así la dependencia de los conservantes químicos. Sin embargo, la implementación exitosa de la tecnología HPP requiere condiciones específicas, incluido el mantenimiento de una cadena de frío robusta y el uso de envases flexibles y resistentes al agua. Estos requisitos están impulsando la innovación en formulaciones de aditivos compatibles con dichas condiciones, abriendo nuevas vías para el desarrollo de productos. En Brasil, el sector agroindustrial está aprovechando la inteligencia artificial predictiva para mejorar el procesamiento de datos y anticipar eventos climáticos, mejorando significativamente la eficiencia operativa en el abastecimiento y procesamiento de ingredientes. Estos avances permiten aplicaciones precisas de aditivos, minimizando el desperdicio y garantizando una calidad de producto consistente y mejores estándares de seguridad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las crecientes preocupaciones de salud impulsan la conciencia del consumidor sobre las enfermedades relacionadas con el azúcar | -0.4% | Regional, más fuerte en Brasil urbano y Argentina | Corto plazo (≤ 2 años) |

| Cambio en el interés del consumidor respecto a los conservantes sintéticos | -0.3% | Regional, liderado por segmentos premium | Mediano plazo (2-4 años) |

| Los alimentos frescos de origen local están ganando la atención del consumidor | -0.2% | Centros urbanos de Brasil, Chile y Argentina | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por productos "Sin Azúcar Añadida" o "Endulzados Naturalmente" | -0.3% | Regional, más fuerte en demografías conscientes de la salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Crecientes Preocupaciones de Salud Impulsan la Conciencia del Consumidor sobre las Enfermedades Relacionadas con el Azúcar

La creciente epidemia de obesidad en América del Sur, según lo informado por la Organización Panamericana de la Salud, está alterando significativamente los patrones de uso de edulcorantes e impulsando estrategias de reformulación dentro de la industria de procesamiento de alimentos[2]Organización Panamericana de la Salud, "Productos alimenticios y bebidas ultraprocesados en América Latina: Tendencias, impacto en la obesidad, implicaciones de política", www.iris.paho.org. El consumo de alimentos ultraprocesados ha crecido sustancialmente en 13 países latinoamericanos, contribuyendo al aumento de las tasas de obesidad y una mayor prevalencia de enfermedades crónicas no transmisibles. Este cambio en la conciencia sobre la salud está creando desafíos duales para el mercado: una necesidad urgente de soluciones de reducción de azúcar y un mayor escepticismo de los consumidores hacia los edulcorantes artificiales. En Brasil, el Ministerio de Salud informó que aproximadamente el 24,3% de la población adulta era obesa en 2023, destacando la urgencia de abordar estas preocupaciones de salud. Mientras tanto, el sector de procesamiento de alimentos de Chile se está adaptando a regulaciones estrictas que exigen el etiquetado de productos con alto contenido de azúcar y grasa. Según el análisis del USDA del mercado chileno, estas regulaciones están impulsando la innovación en formulaciones de productos para evitar etiquetas de advertencia. Este entorno regulatorio está fomentando oportunidades para edulcorantes naturales como la stevia, que es nativa de Paraguay y Brasil, mientras que simultáneamente limita el crecimiento de los edulcorantes a granel tradicionales que actualmente dominan el mercado. El panorama en evolución subraya la necesidad de que la industria de procesamiento de alimentos equilibre el cumplimiento regulatorio, las preferencias de los consumidores y la innovación impulsada por la salud.

Cambio en el Interés del Consumidor respecto a los Conservantes Sintéticos

La creciente preferencia de los consumidores por productos de etiqueta limpia refleja una desconfianza más profunda hacia los aditivos sintéticos debido a sus percibidos riesgos para la salud a largo plazo. Esta tendencia presenta desafíos significativos de formulación para los fabricantes que han dependido tradicionalmente de métodos de conservación sintéticos rentables. Se señala que algunos de los conservantes alimentarios sintéticos, como los nitratos, nitritos, benzoato de sodio y sorbato de potasio, están vinculados a graves problemas de salud, incluidos el cáncer, la obesidad y el asma. Como resultado, los consumidores están favoreciendo cada vez más los extractos naturales de origen vegetal con propiedades antibacterianas y antioxidantes. Sin embargo, la transición a conservantes naturales es compleja, ya que a menudo no pueden reemplazar a las alternativas sintéticas en una proporción de uno a uno. Este cambio requiere que los fabricantes adopten estrategias integrales de reformulación, que pueden afectar atributos críticos del producto como el sabor, la textura y la vida útil. La investigación de consumidores de Ingredion en 2024 revela que el 75% de los consumidores son ahora más deliberados en sus elecciones alimentarias, con el 78% dispuesto a pagar una prima por productos con declaraciones naturales. Esta tendencia subraya una clara segmentación del mercado entre consumidores sensibles al precio y aquellos que priorizan las decisiones conscientes de la salud, creando oportunidades y desafíos para los fabricantes que navegan por este panorama en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Edulcorantes a Granel Dominan a Pesar del Cambio hacia lo Natural

En 2025, los Edulcorantes a Granel dominan el mercado con una participación del 55,98%, reflejando la consolidada base de fabricación de bebidas y confitería de América del Sur, que depende de soluciones de endulzado rentables para la producción a gran escala. El liderazgo de este segmento está impulsado principalmente por los patrones de consumo regionales que favorecen las bebidas endulzadas y los productos de confitería tradicionales, con la extensa red de producción de refrescos de Brasil como contribuyente clave. Además, los Sustitutos del Azúcar y los Conservantes emergen como segmentos secundarios vitales, abordando la creciente demanda de los consumidores de alternativas conscientes de la salud y la necesidad de una vida útil extendida de los productos. Los Agentes Antiaglomerantes, las Enzimas y los Acidulantes atienden aplicaciones industriales de nicho, mientras que los Hidrocoloides desempeñan un papel fundamental en la mejora de la textura en diversas categorías de alimentos, añadiendo versatilidad al mercado.

Los Colorantes Alimentarios representan el segmento de más rápido crecimiento, con una CAGR proyectada del 4,52% hasta 2031. Este crecimiento está impulsado por la creciente influencia de las redes sociales en la estética de los alimentos y la evolución de las preferencias de los consumidores por productos visualmente atractivos. Es evidente un cambio significativo hacia colorantes naturales, con alternativas derivadas de frutas, verduras y especias ganando impulso. Esta tendencia está respaldada por avances en tecnologías de encapsulación y biotecnología, que mejoran la funcionalidad y el atractivo de los colorantes naturales. La adopción de estas alternativas se alinea con los principios de la economía circular al utilizar subproductos alimentarios para la extracción de pigmentos, al tiempo que cumple con los requisitos regulatorios que favorecen cada vez más las soluciones naturales. Mientras tanto, los Emulsionantes, junto con los Sabores y Potenciadores Alimentarios, continúan creciendo de manera constante, impulsados por la expansión de la industria de alimentos procesados de la región y el creciente enfoque en la innovación de productos de origen vegetal, garantizando un crecimiento sostenido del mercado.

Por Forma: El Dominio del Formato Seco Desafiado por la Innovación Líquida

En 2025, los aditivos secos mantienen una participación significativa del 63,25% del mercado, reflejando la dependencia de América del Sur de las soluciones en polvo debido a sus ventajas prácticas. Estos aditivos ofrecen una vida útil extendida, costos de transporte reducidos y almacenamiento simplificado, que son fundamentales para gestionar las diversas y a menudo desafiantes condiciones climáticas de la región. Además, los aditivos secos se alinean perfectamente con la infraestructura de cadena de suministro establecida y los procesos de fabricación de la región, particularmente en países con redes logísticas subdesarrolladas. La estabilidad de este segmento proporciona una solución rentable para aplicaciones sensibles al precio, al tiempo que apoya las operaciones de procesamiento a granel que dominan gran parte de la industria de fabricación de alimentos de América del Sur. La preferencia por los aditivos secos también se deriva de su compatibilidad con los sistemas de fabricación tradicionales, garantizando una mínima interrupción y un rendimiento consistente.

Por el contrario, los aditivos líquidos están experimentando un rápido crecimiento, con una CAGR proyectada del 4,93% hasta 2031. Esta expansión está impulsada por los avances en la industria de bebidas y las mejoras en las eficiencias de procesamiento que favorecen la integración de aditivos líquidos. Las innovaciones tecnológicas en los sistemas de conservación y manejo de líquidos han permitido una dosificación precisa, una mayor consistencia del producto y procesos de fabricación optimizados. Por ejemplo, la instalación de pectina de USD 150 millones de Cargill en Bebedouro, Brasil, destaca el cambio hacia tecnologías de procesamiento compatibles con líquidos que reducen la complejidad mientras mejoran la funcionalidad. Los aditivos líquidos también ofrecen características de dispersión superiores y tiempos de integración más rápidos, lo que los hace particularmente valiosos en entornos de producción de alto volumen. Estas ganancias de eficiencia se traducen directamente en ventajas de costos, impulsando aún más la adopción de aditivos líquidos en industrias que priorizan la optimización operativa y la calidad del producto.

Por Fuente: El Liderazgo Sintético Enfrenta la Disrupción Natural

En 2025, los aditivos sintéticos dominan el mercado con una participación del 62,88%, impulsados por su rentabilidad y sólidas cadenas de suministro que apoyan la producción de alimentos a gran escala en toda América del Sur. El liderazgo de este segmento es el resultado de décadas de avances industriales que priorizaron la eficiencia funcional y la asequibilidad sobre el origen de los ingredientes. Los conservantes, emulsionantes y colorantes sintéticos son ampliamente adoptados debido a su capacidad para ofrecer calidad consistente, extender la vida útil y cumplir con las expectativas de precio de los consumidores en una región caracterizada por diversos niveles de ingresos y condiciones de mercado competitivas.

Por el contrario, los aditivos naturales están experimentando un crecimiento significativo, con una CAGR proyectada del 4,66% hasta 2031. Este crecimiento refleja una creciente inclinación de los consumidores hacia productos de etiqueta limpia y marcos regulatorios que favorecen cada vez más las alternativas naturales. Los consumidores sudamericanos están mostrando disposición a pagar precios premium por productos con declaraciones naturales, creando oportunidades lucrativas para los fabricantes capaces de ofrecer soluciones naturales auténticas. La rica biodiversidad de la región, particularmente en el cultivo de stevia en Paraguay y Brasil, posiciona a América del Sur como un actor clave en el mercado global de edulcorantes naturales. Sin embargo, el cambio hacia aditivos naturales presenta desafíos para los fabricantes, quienes deben desarrollar alternativas que igualen el rendimiento de sus contrapartes sintéticas mientras mantienen la competitividad en costos. Esta dinámica está impulsando la innovación en métodos de extracción y tecnologías de procesamiento, permitiendo a los fabricantes satisfacer eficazmente las demandas cambiantes de los consumidores y los requisitos regulatorios.

Por Aplicación: Liderazgo de Panadería con Aceleración de Lácteos

En 2025, el segmento de Panadería y Confitería lidera el mercado con una participación del 27,74%, impulsado por su uso extensivo de aditivos como conservantes, emulsionantes, colorantes y potenciadores de sabor. Este dominio se atribuye a la fuerte preferencia cultural de América del Sur por los productos de panadería y las complejidades técnicas involucradas en lograr la textura, apariencia y vida útil extendida deseadas en estos productos. Además, las Bebidas, los Productos Cárnicos y Derivados, y las Sopas, Salsas y Aderezos sirven como aplicaciones secundarias significativas, cada una requiriendo soluciones de aditivos personalizadas para abordar las necesidades de conservación, potenciación del sabor y modificación de la textura.

El segmento de Lácteos y Postres es el de más rápido crecimiento, con una CAGR proyectada del 5,41% hasta 2031. Este crecimiento está respaldado por el aumento del consumo de proteínas y la creciente popularidad de los alimentos funcionales en toda la región. Según la investigación de Kerry Group en 2024 en América Latina, las prioridades de los consumidores como la salud digestiva (65%), la salud cardíaca (63%) y la salud cognitiva (61%) están impulsando la innovación en productos lácteos. El segmento se beneficia de la creciente demanda de productos lácteos probióticos y funcionales, que dependen de estabilizadores avanzados, emulsionantes y sistemas de sabor. Además, la expansión de Univar de la distribución de ingredientes lácteos de Leprino Foods en Brasil y México destaca el fortalecimiento de la infraestructura para apoyar aplicaciones especializadas de aditivos lácteos, impulsando aún más el crecimiento del segmento.

Análisis Geográfico

En 2025, Brasil ostenta una participación dominante del 52,86% del mercado de aditivos alimentarios de América del Sur, proyectando una CAGR del 3,88% hasta 2031. Este crecimiento se deriva del estatus de Brasil como el principal centro de procesamiento de alimentos de la región, con ingresos sectoriales de USD 233 mil millones. Con más de 37.700 empresas, principalmente pequeñas y medianas empresas, la industria de procesamiento de alimentos de Brasil impulsa una demanda robusta de aditivos especializados en diversas aplicaciones. La cadena de suministro agrícola de Brasil, perfectamente integrada, refuerza la producción de aditivos esenciales. Un ejemplo claro es la instalación de pectina de Cargill en Bebedouro, que abastece cítricos localmente para su distribución global de pectina. Además, el organismo regulador de Brasil, la ANVISA, no solo enfatiza la seguridad y el cumplimiento, sino que también promueve la innovación, especialmente en aditivos naturales, amplificando la trayectoria de crecimiento del mercado.

Argentina, el segundo mercado más grande de la región, se beneficia de sus sólidas exportaciones agrícolas y un floreciente panorama de procesamiento de alimentos doméstico. Esta expansión ha estimulado una mayor demanda de aditivos premium, especialmente en productos de valor agregado. La prominencia del sector de alimentos y bebidas de Argentina ha atraído a corporaciones multinacionales, allanando el camino para que los proveedores especializados de aditivos atiendan las demandas dinámicas del mercado. Los conocimientos del USDA revelan que los aditivos alimentarios, sabores y edulcorantes están ganando terreno rápidamente, particularmente entre las marcas premium que apuntan a consumidores adinerados. La creciente tendencia de alimentos orgánicos y de origen vegetal subraya un giro del consumidor hacia la salud y la nutrición, impulsando el apetito por los aditivos naturales. Si bien la membresía de Argentina en el MERCOSUR agiliza el comercio regional, las complejidades regulatorias aún desafían a los fabricantes de aditivos que apuntan a una mayor penetración del mercado.

Chile se está posicionando como un mercado de crecimiento fundamental, con su sector de procesamiento de alimentos constituyendo el 24,15% de las exportaciones del país en 2024. La expansión de la industria está impulsada por un creciente apetito del consumidor por opciones alimentarias más saludables y un marcado énfasis en la sostenibilidad. Los mandatos regulatorios, como el etiquetado obligatorio de alto contenido de azúcar y grasa, han catalizado innovaciones en formulaciones de aditivos. Los hallazgos del USDA subrayan el creciente énfasis del consumidor chileno en la calidad y la trazabilidad de los ingredientes alimentarios. El Tratado de Libre Comercio entre Estados Unidos y Chile ofrece a los proveedores internacionales de aditivos una entrada simplificada, en consonancia con la demanda del sector alimentario exportador de Chile de aditivos de alta calidad que cumplan con las normas globales. Mientras tanto, otras naciones sudamericanas, incluidas Colombia, Perú y Ecuador, están revelando oportunidades, impulsadas por el crecimiento económico y la evolución de los gustos de los consumidores. Las áreas urbanas de estas naciones están presenciando un aumento en el consumo de alimentos procesados, presentando un panorama propicio para que los fabricantes de aditivos amplíen su presencia.

Panorama Competitivo

El mercado de aditivos alimentarios de América del Sur presenta un entorno diverso y competitivo, con actores regionales e internacionales compitiendo activamente en diversas categorías de aditivos. Las empresas líderes como Cargill, Incorporated, Archer Daniels Midland Company, Kerry Group Plc, Givaudan S.A. y BASF SE impulsan el mercado. Estos actores van desde corporaciones globales con amplias carteras de productos hasta empresas más pequeñas que se centran en ingredientes naturales y funcionales. Esta estructura competitiva fomenta la innovación y la competencia de precios a medida que las empresas trabajan para diferenciar sus ofertas. La creciente demanda de los consumidores de aditivos de etiqueta limpia y orientados a la salud ha impulsado la entrada de nuevos participantes y asociaciones estratégicas, resultando en una participación de mercado ampliamente distribuida sin un jugador dominante.

Las empresas están aprovechando la tecnología para mantener la competitividad. Las inversiones en tecnologías de procesamiento avanzadas y sistemas digitales de cadena de suministro están mejorando la eficiencia operativa y garantizando una calidad de producto consistente. Por ejemplo, el acuerdo de distribución exclusiva de Brenntag con Cargill para Epicor en julio de 2024 demuestra cómo las asociaciones estratégicas integran la innovación global de productos con una distribución regional efectiva.

Las oportunidades de crecimiento son significativas en segmentos como colorantes naturales, emulsionantes de origen vegetal y aditivos funcionales alineados con las tendencias de salud y bienestar. Las empresas de biotecnología que desarrollan técnicas de conservación innovadoras y los procesadores de ingredientes locales que utilizan la biodiversidad de América del Sur están emergiendo como disruptores. Sin embargo, los desafíos de armonización regulatoria en los países del MERCOSUR crean barreras para los nuevos participantes. Las empresas que navegan eficazmente estas complejidades regulatorias están mejor posicionadas para asegurar una ventaja competitiva en el mercado.

Líderes de la Industria de Aditivos Alimentarios de América del Sur

Cargill, Incorporated

Archer Daniels Midland Company

Kerry Group Plc

Givaudan S.A

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: IMCD, un distribuidor global de productos químicos especiales e ingredientes, ha firmado un acuerdo para adquirir el 100% del Grupo Blumos, que opera en Chile, Perú y Argentina y distribuye una cartera integral de ingredientes especiales, incluidos aditivos alimentarios para los mercados de alimentos, farmacéutico e industrial en toda América Latina.

- Abril de 2024: Kerry Group ha ampliado su línea de productos con el lanzamiento de su nuevo Tastesense Salt a nivel mundial. Kerry afirma que sus soluciones Tastesense Salt ofrecen sabor a sal y un rico sabor sabroso, sin añadir sodio, al retener las propiedades esenciales del sabor y replicar el impacto salado, el cuerpo y la persistencia.

- Marzo de 2024: Sensient Flavors & Extracts ha lanzado SmokeLess Smoke, una gama de sabores naturales de etiqueta limpia que cubre toda la paleta de las notas de sabor ahumado más populares deseadas en productos culinarios gourmet. Según la empresa, SmokeLess Smoke está disponible en todo el mundo para satisfacer las preferencias regulatorias y de sabor.

- Marzo de 2023: Tate & Lyle se asoció con IMCD como su nuevo socio exclusivo en la distribución de ingredientes en Brasil. El propósito de esta nueva asociación es ampliar la oferta de Tate & Lyle de soluciones de endulzado, textura, estabilización y fortificación para las industrias de alimentos, bebidas, nutrición y suplementos en Brasil.

Alcance del Informe del Mercado de Aditivos Alimentarios de América del Sur

El mercado de aditivos alimentarios de América del Sur está segmentado por tipo en conservantes, edulcorantes, emulsionantes, agentes antiaglomerantes, enzimas, hidrocoloides, sabores y potenciadores alimentarios, colorantes alimentarios y acidulantes alimentarios. Asimismo, el estudio proporciona un análisis del mercado de aditivos alimentarios en los mercados emergentes y establecidos de la región de América del Sur, incluidos Brasil, Argentina y el Resto de América del Sur.

| Conservantes |

| Edulcorantes a Granel |

| Sustitutos del Azúcar |

| Emulsionantes |

| Agentes Antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Sabores y Potenciadores Alimentarios |

| Colorantes Alimentarios |

| Acidulantes |

| Seco |

| Líquido |

| Natural |

| Sintético |

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Productos Cárnicos y Derivados |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Brasil |

| Argentina |

| Chile |

| Resto de América del Sur |

| Por Tipo de Producto | Conservantes |

| Edulcorantes a Granel | |

| Sustitutos del Azúcar | |

| Emulsionantes | |

| Agentes Antiaglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Sabores y Potenciadores Alimentarios | |

| Colorantes Alimentarios | |

| Acidulantes | |

| Por Forma | Seco |

| Líquido | |

| Por Fuente | Natural |

| Sintético | |

| Por Aplicación | Panadería y Confitería |

| Lácteos y Postres | |

| Bebidas | |

| Productos Cárnicos y Derivados | |

| Sopas, Salsas y Aderezos | |

| Otras Aplicaciones | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aditivos alimentarios de América del Sur?

El mercado está valorado en USD 11,54 mil millones en 2026 y se prevé que alcance USD 13,79 mil millones para 2031 a una CAGR del 3,62%.

¿Qué tipo de producto tiene la mayor participación de ingresos en la actualidad?

Los edulcorantes a granel lideran con el 55,98% de la participación del mercado de aditivos alimentarios de América del Sur en 2025.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se proyecta que lácteos y postres crezcan a una CAGR del 5,41% hasta 2031, superando a otros segmentos.

¿Qué problemas regulatorios influyen más en la demanda?

Las leyes más estrictas de etiquetado de azúcar y el creciente escrutinio de los conservantes sintéticos están impulsando la reformulación hacia productos bajos en azúcar y alternativas de conservantes de etiqueta limpia.

Última actualización de la página el: