Tamaño y Participación del Mercado de Agentes de Reducción de Sodio en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 280.56 Millones de dólares |

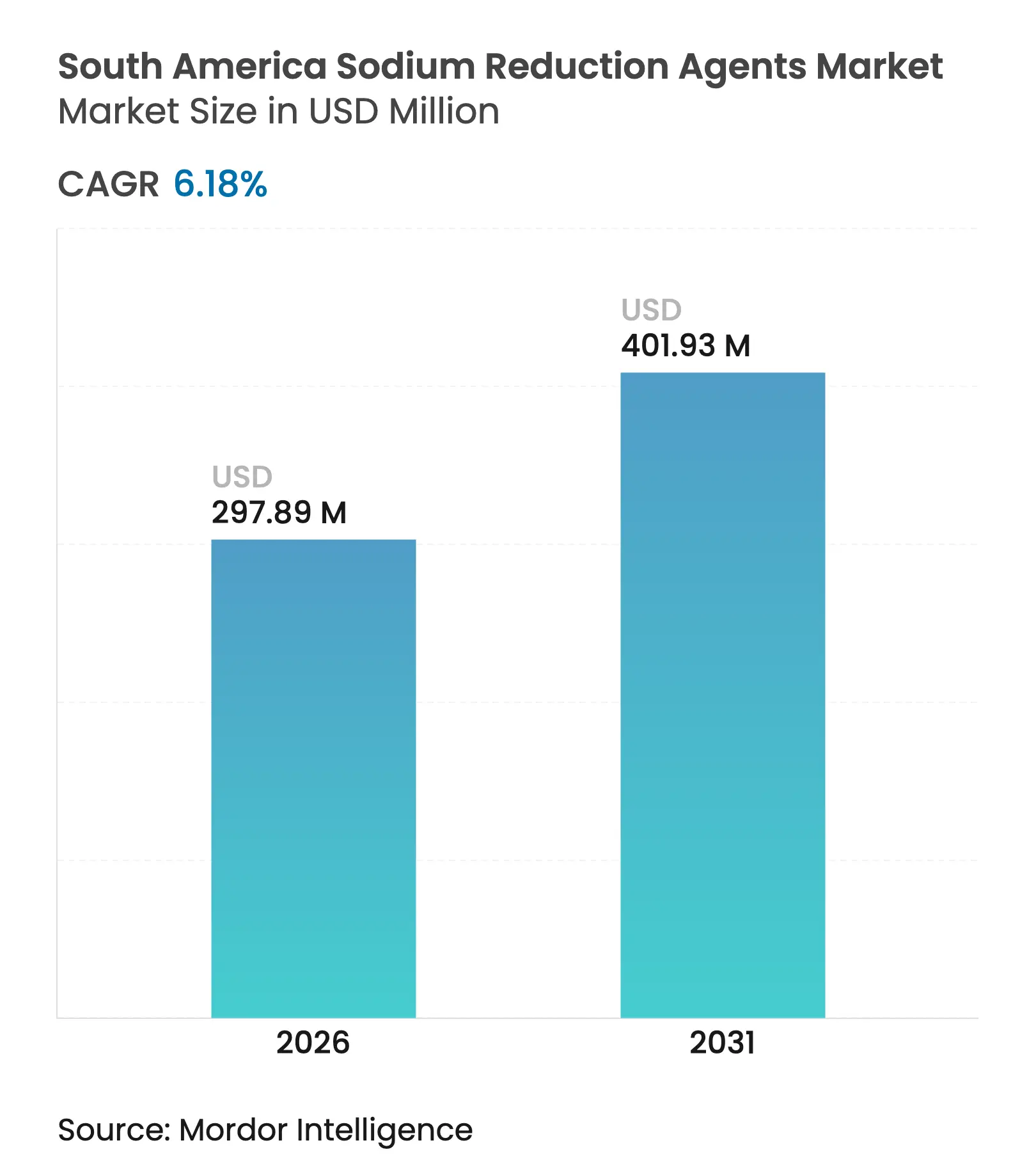

| Tamaño del Mercado (2026) | 297.89 Millones de dólares |

| Tamaño del Mercado (2031) | 401.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Reducción de Sodio en América del Sur por Mordor Intelligence

El tamaño del mercado de agentes de reducción de sodio en América del Sur se estima en USD 297,89 millones en 2026, creciendo desde el valor de 2025 de USD 280,56 millones, con proyecciones para 2031 que muestran USD 401,93 millones, creciendo a una CAGR del 6,18% durante el período 2026-2031. Este crecimiento está impulsado por factores como el etiquetado obligatorio frontal del envase, la creciente incidencia de enfermedades cardiovasculares y los mandatos de reformulación multinacionales que posicionan la reducción de sodio como una necesidad de cumplimiento normativo más que como una iniciativa de bienestar opcional. La rápida urbanización, la consolidación del comercio minorista moderno y las penalizaciones aplicadas a los SKU con alto contenido de sodio en las estanterías de los supermercados amplifican aún más la necesidad de reformulación. Esto crea oportunidades para soluciones rentables como mezclas de cloruro de potasio, extractos de levadura y sistemas enmascaradores de aminoácidos. Los proveedores de ingredientes con capacidades de planta piloto y experiencia regional en ciencias sensoriales están bien posicionados para ganar participación de mercado a medida que los procesadores de alimentos trabajan para cumplir con los requisitos de etiquetado, particularmente en categorías de productos como aperitivos, condimentos y productos de panadería, donde la sustitución del sodio puede lograrse sin comprometer la textura.

Conclusiones Clave del Informe

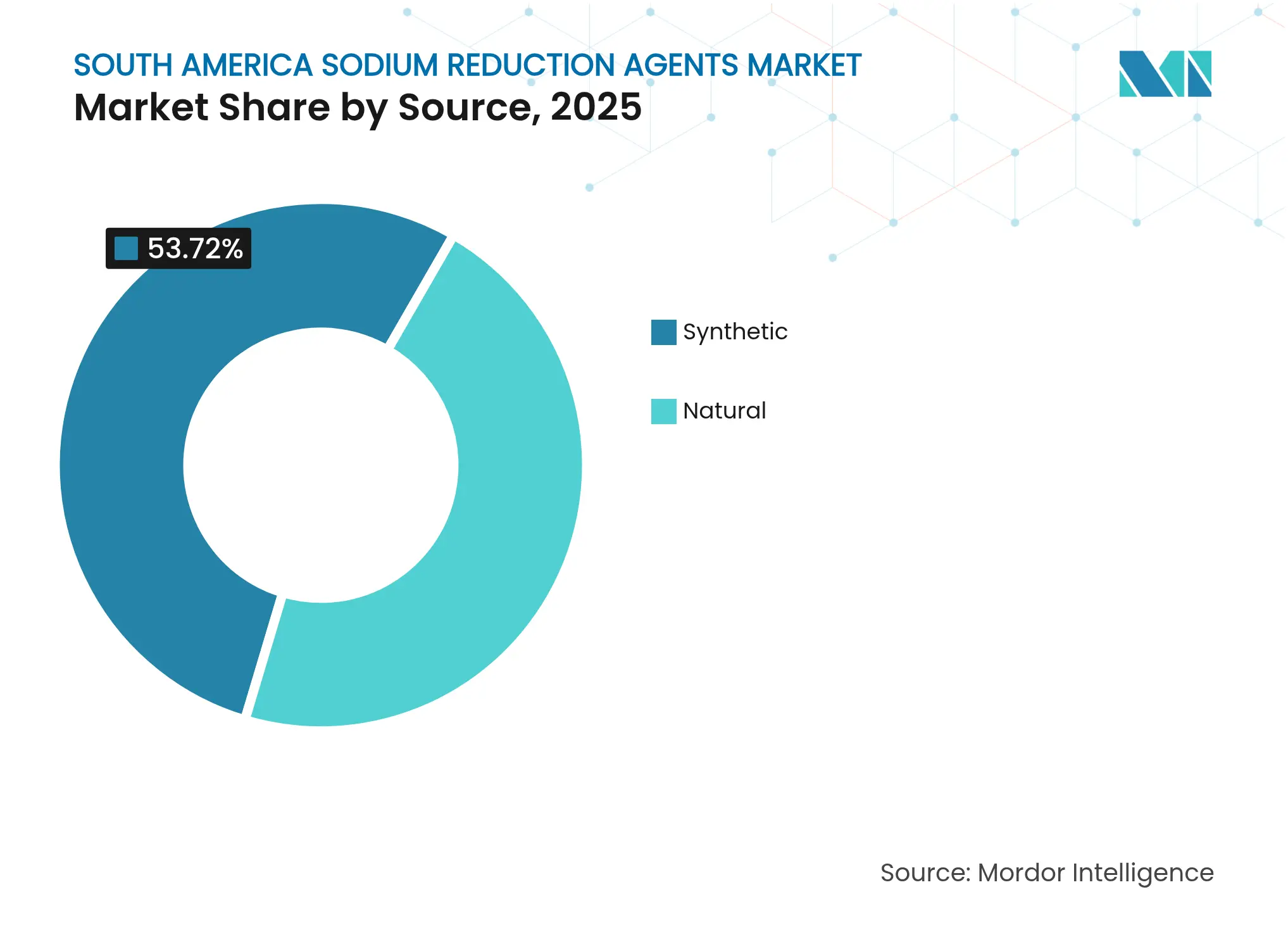

- Por fuente, las fuentes sintéticas mantuvieron el liderazgo con una participación del 53,72% del mercado de agentes de reducción de sodio en 2025, mientras que se prevé que las fuentes naturales crezcan a una CAGR del 6,41% hasta 2031.

- Por tipo, las sales minerales capturaron una participación del 38,10% en 2025; sin embargo, los aminoácidos son el tipo de más rápido avance con una CAGR del 6,78% de 2026 a 2031.

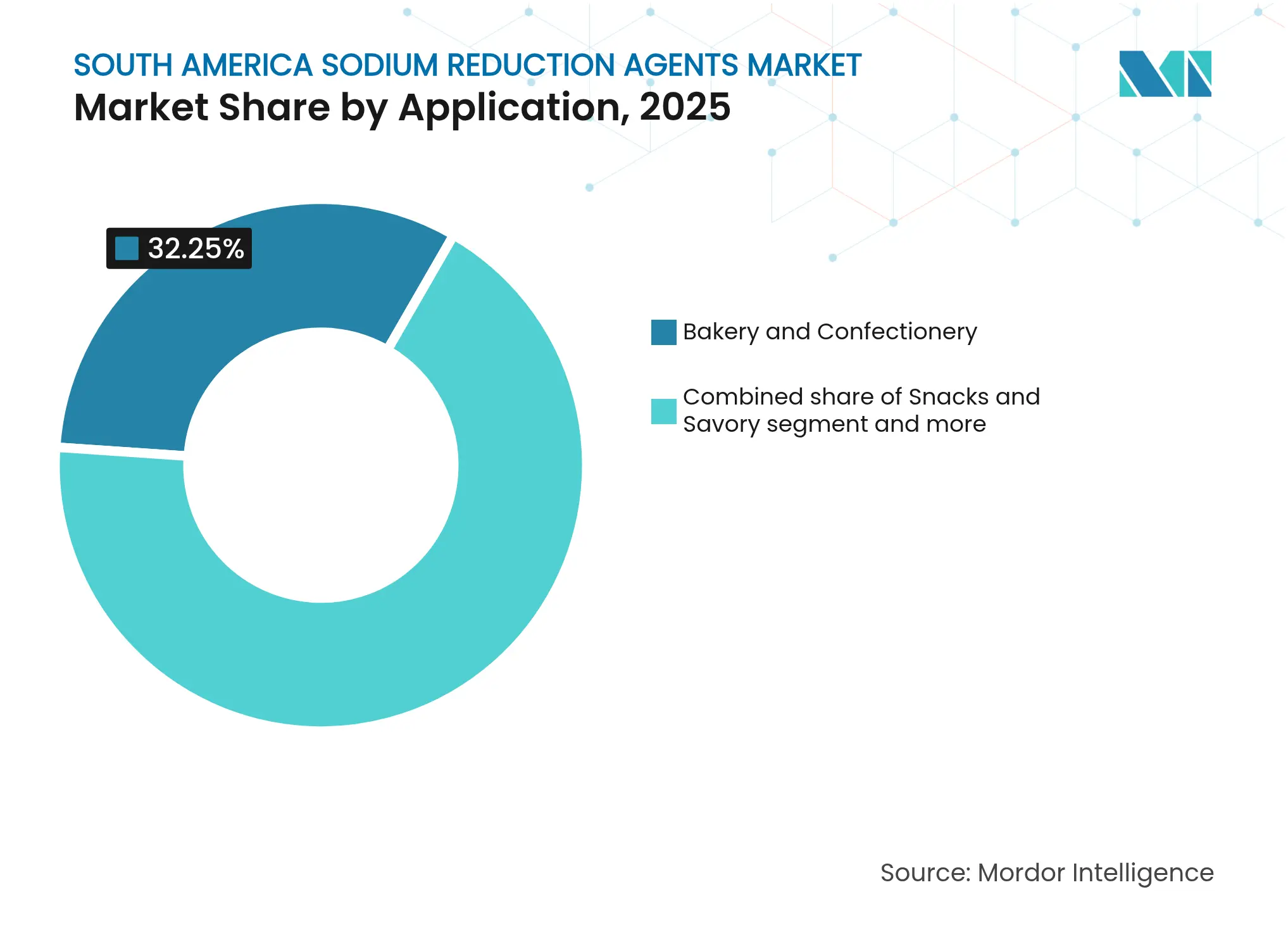

- Por aplicación, la panadería y confitería dominó las aplicaciones con una participación del 32,25% en 2025; los aperitivos y productos salados se expandirán más rápidamente con una CAGR del 7,12% en el mismo horizonte temporal.

- Por geografía, Brasil representó el 57,65% de la demanda regional en 2025, pero Colombia está proyectada para registrar el mayor crecimiento geográfico con una CAGR del 6,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agentes de Reducción de Sodio en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el consumo de alimentos envasados y procesados | +1.2% | Brasil, Colombia, centros urbanos en Argentina | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el conocimiento de la hipertensión y las ECV | +1.5% | Panregional, concentrado en Brasil y Colombia | Largo plazo (≥ 4 años) |

| Creciente popularidad de productos alimenticios funcionales y "Mejores para Ti" | +1.0% | Brasil urbano (São Paulo, Río de Janeiro), Bogotá, Santiago | Mediano plazo (2-4 años) |

| Demanda de etiqueta limpia para soluciones minerales y a base de levadura | +0.9% | Brasil, Colombia, procesadores orientados a la exportación en Argentina | Corto plazo (≤ 2 años) |

| Regulaciones y políticas de reducción de sodio obligatorias y voluntarias | +1.3% | Brasil (ANVISA), Colombia (INVIMA), Argentina (ANMAT) | Corto plazo (≤ 2 años) |

| Presión internacional para el cumplimiento de las directrices mundiales de salud | +0.8% | Panregional, impulsado por los objetivos de la OMS/OPS | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el consumo de alimentos envasados y procesados

El aumento del consumo de alimentos envasados y procesados en toda América del Sur está impulsando una demanda significativa de agentes de reducción de sodio. En Argentina, los consumidores urbanos recurren especialmente a los alimentos procesados y de conveniencia debido al tiempo limitado para la preparación tradicional de comidas. Los agentes de reducción de sodio permiten a los fabricantes reducir el contenido de sal en estos productos manteniendo el sabor y la aceptación por parte del consumidor. A partir de 2024, aproximadamente el 92,58% de la población de Argentina reside en áreas urbanas (Banco Mundial), lo que posiciona al mercado de soluciones de reducción de sodio para un crecimiento sustancial junto con el aumento del consumo de alimentos envasados y procesados[1]Fuente: Banco Mundial, Población urbana (% del total de la población) - Argentina,

worldbank.org. Esta tendencia presenta un desafío: el crecimiento en categorías de productos con alto contenido base de sodio, como las carnes procesadas, los análogos de queso y los aperitivos salados, obliga a los fabricantes a adoptar alternativas de reducción de sodio. No hacerlo arriesga la aparición de etiquetas de advertencia en la parte frontal del envase, las cuales se han asociado con disminuciones del 15-20% en las ventas de los SKU etiquetados. En respuesta, las marcas multinacionales están reformulando los SKU clave utilizando mezclas de cloruro de potasio en proporciones de sustitución del 25-30%, un nivel en el que los paneles de sabor de los consumidores reportan una detección mínima de notas indeseadas.

Creciente conciencia sobre la salud y el conocimiento de la hipertensión y las ECV

La creciente conciencia sobre los riesgos para la salud asociados con el alto consumo de sodio está llevando a los consumidores a optar por elecciones dietéticas más saludables, particularmente aquellas que ayudan a reducir el consumo de sodio sin sacrificar el sabor. Como resultado, la demanda de agentes de reducción de sodio está creciendo, con fabricantes y productores de alimentos desarrollando productos que equilibran el sabor y la salud. Estas soluciones se están volviendo críticas para abordar la hipertensión y promover la salud cardiovascular. Según la Organización Mundial de la Salud (OMS), la prevalencia de hipertensión entre adultos de 30 a 79 años en Argentina alcanzó el 51% en 2024, significativamente superior al promedio mundial del 34%[2]Fuente: Organización Mundial de la Salud, Perfil de hipertensión,

cdn.who.int. Esto pone de manifiesto una exposición generalizada a la presión arterial elevada y un mayor riesgo de enfermedades cardiovasculares (ECV). En Brasil, la ingesta promedio de sodio es de 11 gramos por día, mientras que en Argentina es de 12 gramos, ambas más del doble del límite recomendado por la OMS de 5 gramos. Esta urgencia clínica ha llevado a los reguladores a implementar etiquetado obligatorio y acuerdos de reformulación voluntaria con asociaciones de la industria. Estas tendencias epidemiológicas están influyendo en el comportamiento del consumidor: una encuesta realizada en 2024 en São Paulo reveló que el 68% de los encuestados busca activamente etiquetas bajas en sodio, frente al 51% en 2022, y el 34% está dispuesto a pagar una prima del 10-15% por productos reformulados que mantienen un sabor comparable.

Creciente popularidad de productos alimenticios funcionales y "Mejores para Ti"

La creciente demanda de productos alimenticios funcionales y "mejores para ti" está impulsando la necesidad de soluciones de reducción de sodio en toda América del Sur. En el mercado minorista premium de Brasil, esta tendencia es particularmente evidente, con empresas como Nestlé y Unilever introduciendo líneas de productos de "nutrición consciente". Estos productos utilizan potenciadores de umami a base de extracto de levadura y sistemas de sales minerales para lograr reducciones de sodio del 30-40%, manteniendo perfiles de sabor que a menudo resultan desafiantes en productos reformulados. Una estrategia clave consiste en combinar múltiples beneficios; los consumidores son más propensos a aceptar ligeras modificaciones de sabor cuando los productos también ofrecen características como enriquecimiento con fibra, reducción de azúcar o atributos de etiqueta limpia, mitigando el impacto sensorial de los sustitutos del sodio. Los fabricantes colaboran cada vez más con los proveedores de ingredientes para codesarrollar formulaciones, lo que marca un cambio de las prácticas tradicionales de aprovisionamiento hacia asociaciones centradas en la innovación.

Demanda de etiqueta limpia para soluciones minerales y a base de levadura

La preferencia de los consumidores por productos de etiqueta limpia es un impulsor significativo en el mercado de agentes de reducción de sodio en América del Sur. Los consumidores preocupados por su salud examinan cada vez más las listas de ingredientes, favoreciendo componentes reconocibles y mínimamente procesados por encima de los aditivos artificiales. Las sales minerales y las soluciones a base de levadura han ganado popularidad como alternativas al cloruro de sodio tradicional debido a su atractivo natural y su capacidad para realzar el sabor sin comprometer el gusto. En Brasil, los principales fabricantes de alimentos están incorporando extractos de levadura y mezclas de sales minerales en los alimentos procesados, logrando notables reducciones de sodio mientras mantienen la palatabilidad del producto. Estas soluciones son particularmente prominentes en los segmentos de alimentos premium y funcionales, donde las declaraciones de etiqueta limpia, como "natural" o "sin aditivos artificiales", influyen fuertemente en las decisiones de compra. En Argentina y otros mercados emergentes de América del Sur, la adopción avanza de manera más gradual, pero está aumentando de forma constante entre los procesadores orientados a la exportación, especialmente en productos lácteos y cárnicos, para alinearse con las tendencias de salud regionales y los requisitos regulatorios internacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de percepción del sabor del cloruro de potasio y las sales minerales | -0.7% | Panregional, agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Presión competitiva de precios frente a la sal tradicional | -0.9% | Argentina, Brasil rural, canales minoristas de valor | Mediano plazo (2-4 años) |

| Producción local limitada de ingredientes alternativos | -0.6% | Argentina, ciudades secundarias en Colombia | Largo plazo (≥ 4 años) |

| Brechas en la conciencia del consumidor y desafíos de reformulación | -0.5% | Áreas rurales, demografía de menores ingresos en toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de percepción del sabor del cloruro de potasio y las sales minerales

La sustitución de más del 30% del sodio por cloruro de potasio introduce notas indeseadas metálicas y amargas que los paneles sensoriales de consumidores consideran sistemáticamente inaceptables. Este umbral limita la eficacia de la reducción de sodio y obliga a los fabricantes a utilizar agentes enmascaradores del sabor, como aminoácidos, extractos de levadura y potenciadores de sabor, que incrementan los costos de formulación entre un 12-18%[3]Fuente: IFT Food Science, ift.onlinelibrary.wiley.com. Este desafío sensorial es particularmente pronunciado en aperitivos salados y carnes procesadas, donde la sal contribuye no solo al sabor, sino también a la sensación en boca y la textura a través de mecanismos de solubilización de proteínas que las sales de potasio no pueden replicar completamente. En consecuencia, la reducción de sodio sigue una curva logarítmica: las reducciones iniciales del 20-30% son alcanzables a costos relativamente bajos, pero las reducciones adicionales exigen inversiones significativamente mayores en tecnologías de enmascaramiento y educación del consumidor. Las marcas premium pueden absorber estos costos adicionales, pero los productos de nivel económico, donde la elasticidad precio supera -1,5, se enfrentan a una difícil elección entre aceptar etiquetas de advertencia o abandonar los esfuerzos de reformulación. Esto resulta en un mercado bifurcado, con la innovación concentrada en categorías de alto margen, mientras que los productos básicos del mercado masivo permanecen sub-reformulados, perpetuando la brecha de ingesta de sodio que los reguladores pretenden abordar.

Presión competitiva de precios frente a la sal tradicional

El cloruro de sodio refinado tiene un precio de USD 80-120 por tonelada métrica en los mercados spot de América del Sur, mientras que el cloruro de potasio se valora en USD 450-600 por tonelada, y los extractos de levadura oscilan entre USD 8.000-12.000 por tonelada. Esto crea un diferencial de costos de 4 a 10 veces, que reduce los márgenes de los procesadores a menos que sea compensado por precios premium o ventajas de cumplimiento normativo. El impacto de esta disparidad de precios es particularmente grave en Argentina, donde la devaluación del peso y los aranceles de importación sobre ingredientes especializados aumentan el costo de destino de las alternativas. Como resultado, los procesadores domésticos frecuentemente priorizan la sal tradicional en los SKU de nivel económico dirigidos a consumidores sensibles al precio. En contraste, el mercado de Brasil demuestra una mayor aceptación de precios premium, impulsada por las advertencias en la parte frontal del envase que pueden acarrear importantes penalizaciones en las ventas, estimadas en disminuciones de volumen del 15-20% para los productos etiquetados, lo que incentiva las inversiones en reformulación. Los proveedores de ingredientes están abordando este desafío desarrollando soluciones de nivel intermedio, como mezclas de cloruro de potasio con proporciones de sustitución del 15-20%. Estas mezclas permiten una reducción parcial de sodio a precios un 30-40% más bajos que las formulaciones de sustitución total, dirigidas al segmento del mercado masivo que no puede ser atendido económicamente por alternativas puras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio Sintético Refleja las Realidades de Costos

En 2025, las alternativas sintéticas representaron el 53,72% de la participación de mercado, impulsadas por su rentabilidad y cadenas de suministro bien establecidas. Estas cadenas de suministro favorecen ingredientes como el cloruro de potasio y los aminoácidos sintetizados químicamente por encima de los extractos naturales derivados de la fermentación. Sin embargo, se proyecta que las alternativas naturales crecerán a una tasa anual del 6,41% hasta 2031, superando el crecimiento base de las alternativas sintéticas. Este cambio se atribuye al aumento de los mandatos de etiqueta limpia y a las preocupaciones de los consumidores sobre los números E, lo que impulsa una preferencia por los extractos de levadura y las sales minerales derivadas de la evaporación del agua de mar o la extracción de depósitos minerales. La divergencia es particularmente evidente en las categorías de panadería premium y aperitivos orgánicos. Marcas como Bauducco y Marilan han reformulado productos clave con extractos de levadura naturales para evitar declaraciones de aditivos sintéticos, aceptando primas de costo del 15-20% para mantener la presencia en estantes en puntos de venta minoristas orientados a la salud.

Las alternativas sintéticas continúan dominando las aplicaciones sensibles al costo, como el pan industrial, los aderezos de nivel económico y las carnes procesadas a granel. En estos segmentos, la elasticidad precio limita la adopción de ingredientes naturales, y el cumplimiento normativo se logra frecuentemente mediante una reducción parcial de sodio en lugar de una reformulación completa con etiqueta limpia. En Argentina, el mercado sigue fuertemente inclinado hacia las alternativas sintéticas debido a las dependencias de importación y la volatilidad cambiaria, que aumentan los costos de los ingredientes naturales. Sin embargo, los procesadores de lácteos orientados a la exportación en el país están adoptando cada vez más alternativas naturales para cumplir con los requisitos de certificación orgánica de la Unión Europea. El panorama competitivo favorece a los proveedores integrados como DSM-Firmenich y Kerry Group, que ofrecen carteras de ingredientes tanto sintéticos como naturales. Estos proveedores ofrecen soluciones combinadas que equilibran el costo y el rendimiento, atendiendo a los diversos requisitos de aplicación en todo el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Aminoácidos Emergen como Solución de Enmascaramiento del Sabor

Las sales minerales representaron una participación de mercado del 38,10% en 2025, respaldadas por la rentabilidad del cloruro de potasio (KCl) y su eficacia en la reducción de sodio, particularmente en aplicaciones donde el amargor puede mitigarse mediante el diseño del sistema de sabor o las sinergias con co-ingredientes. Se proyecta que los aminoácidos crecerán a una tasa de crecimiento anual compuesta (CAGR) del 6,78% hasta 2031, impulsados por su doble función como potenciadores del sabor y agentes de enmascaramiento del sodio, abordando las notas indeseadas metálicas frecuentemente asociadas con formulaciones de KCl independientes. Las mezclas de lisina-KCl permiten una reducción del 40-50% en el contenido de sodio mientras mantienen niveles de aceptación por parte del consumidor superiores a 7,5 en una escala de 10 puntos en aplicaciones de aperitivos. Los glutamatos, incluidos los extractos de levadura, mantuvieron una participación de mercado del 28,00% y se espera que se beneficien de las tendencias regulatorias favorables a los productos de etiqueta limpia. Los extractos de algas marinas emergentes siguen en una etapa temprana de desarrollo, pero muestran potencial en categorías orgánicas, como los análogos de mariscos de origen vegetal, donde prevalecen los precios premium y las ecoetiquetas.

La categoría "Otros", que incluye soluciones innovadoras como extractos de algas marinas y polvos de vegetales fermentados, aún está en sus primeras etapas, pero se anticipa que crecerá a medida que la innovación en ingredientes apunte a aplicaciones de nicho. Estas incluyen alimentos orgánicos para bebés y carnes de origen vegetal premium, donde los requisitos de etiqueta limpia y los precios premium respaldan formulaciones experimentales. En Brasil, los productores de condimentos segmentan sus carteras estratégicamente: los glutamatos de extracto de levadura se utilizan en aderezos de mesa premium, las mezclas de aminoácidos se incorporan en sopas de precio intermedio, y las sales minerales se utilizan en cubos de caldo rentables. Este enfoque escalonado se alinea con la disposición del consumidor a pagar en los diferentes segmentos, optimizando la penetración de mercado de los agentes de reducción de sodio.

Por Aplicación: Los Aperitivos Superan el Crecimiento Tradicional de la Panadería

En 2025, el segmento de panadería y confitería representó el 32,25% del mercado de agentes de reducción de sodio. Se proyecta que los aperitivos y productos salados logren el mayor crecimiento, con una CAGR del 7,12% hasta 2031. Este crecimiento está impulsado por formatos portátiles que enfrentan el escrutinio del etiquetado frontal del envase, pero continúan generando precios premium. Los condimentos, aderezos y salsas representan una participación de mercado del 17,65%, con el umami de extracto de levadura ofreciendo una sustitución casi de uno a uno de la sal en intensidad de sabor, lo que permite reducciones significativas de sodio. Los segmentos de carne y lácteos siguen siendo desafiantes pero prometedores, ya que las interacciones proteína-sal requieren matrices minerales personalizadas para mantener la textura. Por ejemplo, soluciones que combinan sulfato de magnesio con cloruro de potasio (KCl) están siendo sometidas a pruebas en plantas lácteas con el objetivo de reducir el sodio en un 25% sin afectar el rendimiento.

Las reformulaciones de aperitivos han demostrado escalabilidad en productos como papas fritas, palitos de maíz extruidos y nueces, lo que permite a los proveedores de ingredientes replicar los éxitos de manera eficiente. En el segmento de panadería, los sistemas de masa requieren adaptación; sin embargo, se han desarrollado mezclas de enzimas mejoradas para mantener la elasticidad del gluten incluso con reducciones de sodio de hasta el 30%. El segmento de carnes sigue siendo un área crítica para la innovación, con potencial para desbloquear USD 50 millones adicionales en tamaño de mercado para los agentes de reducción de sodio, siempre que los desafíos de amargor puedan abordarse de manera efectiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Brasil representó el 57,65% de los ingresos del mercado regional de agentes de reducción de sodio, respaldado por su industria de procesamiento de alimentos valorada en USD 200.000 millones y el sistema de etiquetado de octágono negro, que desincentiva las formulaciones con alto contenido de sodio. São Paulo y Río de Janeiro, que contribuyen con el 35% de las ventas alimentarias nacionales, exhiben las tasas de adopción más altas de alternativas a la sal debido al predominio del comercio minorista organizado y la disposición del consumidor a pagar primas por opciones neutras al gusto. Las multinacionales de ingredientes se centran en la fermentación local de materias primas base o en centros de importación en Santos para reducir los plazos de entrega y mitigar los riesgos cambiarios.

Se proyecta que Colombia será el mercado de más rápido crecimiento, con una CAGR del 6,61%, impulsada por una urbanización que supera el 80% y la influencia de las marcas propias de las tiendas que hacen cumplir las directrices de reducción de sodio. Bogotá, Medellín y Cali, que en conjunto representan el 55% de las compras de alimentos envasados, son adoptantes tempranas de mezclas de cloruro de potasio, logrando tasas de sustitución del 20-25%. Se anticipa que una futura ley colombiana de etiquetado, modelada según el sistema de Brasil, será aprobada para 2027, acelerando aún más el crecimiento del mercado.

Argentina contribuyó con una participación significativa de los ingresos de 2024. Sin embargo, la devaluación del peso ha aumentado los costos de importación de los extractos de levadura especializados, limitando la adopción fuera de las plantas de lácteos y carnes orientadas a la exportación que deben cumplir con las normas de la Unión Europea. Chile, Perú y Ecuador representaron colectivamente una pequeña participación de mercado. Estos mercados están avanzando rápidamente, con la ley de etiquetado anterior de Chile demostrando una reducción del 37% en los volúmenes de compra de productos con advertencias de sal, una estadística frecuentemente referenciada por los reguladores locales al redactar nuevas medidas.

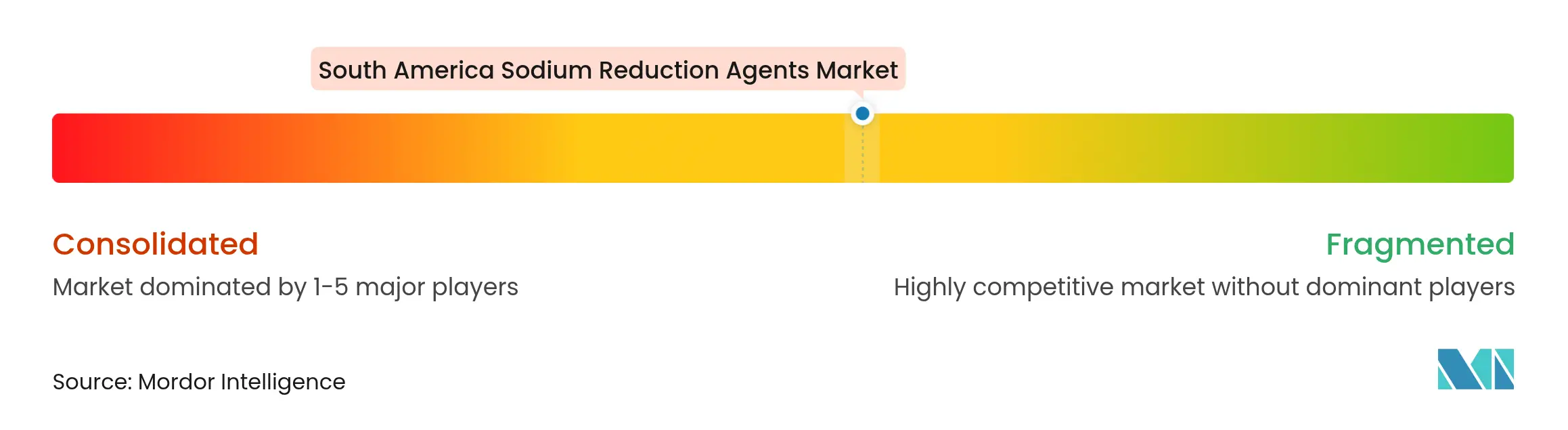

Panorama Competitivo

El mercado de agentes de reducción de sodio en América del Sur está moderadamente fragmentado, con empresas globales de ingredientes como Cargill, DSM-Firmenich, Kerry Group y Tate & Lyle compitiendo junto a especialistas regionales en extractos de levadura, exportadores asiáticos de aminoácidos y distribuidores locales de sales minerales. La diferenciación competitiva en este mercado está impulsada por tres capacidades clave: soluciones de etiqueta limpia basadas en fermentación que proporcionan profundidad de umami mientras enmascaran el sodio, laboratorios de aplicación que colaboran con los procesadores en reformulaciones, y cadenas de suministro localizadas que reducen los riesgos de dependencia de importaciones, particularmente en Argentina y en las ciudades secundarias de Colombia.

Las oportunidades de crecimiento se concentran en las aplicaciones de lácteos y carnes, donde las interacciones proteína-sal presentan desafíos técnicos que los proveedores actuales no han abordado completamente. Además, los segmentos de precio intermedio ofrecen potencial para mezclas de cloruro de potasio con proporciones de sustitución del 20-25%, atendiendo a procesadores sensibles al costo que dudan en adoptar soluciones de aminoácidos o extractos de levadura de mayor costo.

Los avances impulsados por la tecnología están remodelando el mercado, con proveedores que aprovechan bases de datos de ciencias sensoriales, herramientas de modelado predictivo y creación rápida de prototipos para reducir los plazos de reformulación de 12-18 meses a 6-9 meses. Este ritmo acelerado proporciona una ventaja competitiva, particularmente cuando los plazos regulatorios son inminentes. El cumplimiento normativo también está emergiendo como una ventaja competitiva significativa. Los proveedores con certificaciones de inocuidad alimentaria ISO 22000, aprobaciones Kosher y Halal, y certificaciones de insumos orgánicos están mejor posicionados para atender a los procesadores orientados a la exportación que apuntan a mercados internacionales premium, creando costos de cambio que los proveedores de productos básicos no pueden igualar.

Líderes de la Industria de Agentes de Reducción de Sodio en América del Sur

Cargill Inc.

Tate & Lyle PLC

Givaudan SA

Kerry Group PLC

Corbion NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El especialista francés en fermentación Lesaffre finalizó una empresa conjunta con la agroindustria brasileña Zilor al adquirir el 70% de Biorigin, la unidad de negocio de derivados de levadura de Zilor. Esta asociación integra la experiencia en fermentación Biospringer de Lesaffre con las capacidades de ingredientes naturales de Biorigin para proporcionar soluciones avanzadas a base de levadura para los mercados mundiales de alimentos y piensos. El acuerdo incluye la instalación de producción de Biorigin en Quatá, São Paulo, reconocida por sus operaciones neutras en carbono, manteniendo la marca Biorigin para la comercialización de productos.

- Marzo de 2023: Tate & Lyle anunció a IMCD como su socio exclusivo de distribución en Brasil. Esta colaboración busca ampliar la gama de soluciones de ingredientes de edulcoración, textura, estabilización y enriquecimiento de Tate & Lyle en las industrias de alimentos, bebidas, nutrición y suplementos dentro del mercado brasileño.

Alcance del Informe del Mercado de Agentes de Reducción de Sodio en América del Sur

El mercado de ingredientes de reducción de sodio en América del Sur está segmentado por tipo de producto en aminoácidos y glutamatos, sales minerales, extractos de levadura y otros. Por aplicación, el mercado está segmentado en panadería y confitería, aderezos y salsas, productos lácteos y alimentos congelados, carnes y productos cárnicos, aperitivos y otros. El mercado de ingredientes también ha sido clasificado por país en Brasil, Argentina y el Resto de América del Sur.

| Sintético |

| Natural |

| Sales Minerales |

| Aminoácidos |

| Glutamatos |

| Otros |

| Panadería y Confitería |

| Condimentos, Aderezos y Salsas |

| Productos Lácteos |

| Aperitivos y Productos Salados |

| Productos Cárnicos y de Mariscos |

| Otras Aplicaciones |

| Brasil |

| Colombia |

| Argentina |

| Resto de América del Sur |

| Por Fuente | Sintético |

| Natural | |

| Por Tipo | Sales Minerales |

| Aminoácidos | |

| Glutamatos | |

| Otros | |

| Por Aplicación | Panadería y Confitería |

| Condimentos, Aderezos y Salsas | |

| Productos Lácteos | |

| Aperitivos y Productos Salados | |

| Productos Cárnicos y de Mariscos | |

| Otras Aplicaciones | |

| Por Geografía | Brasil |

| Colombia | |

| Argentina | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de agentes de reducción de sodio en América del Sur en 2026?

El tamaño del mercado de agentes de reducción de sodio es de USD 297,89 millones en 2026.

¿A qué velocidad crecerá el mercado de 2026 a 2031?

Se prevé que el mercado avance a una CAGR del 6,18% hasta 2031.

¿Qué país registrará la mayor tasa de crecimiento?

Se proyecta que Colombia registrará la CAGR más rápida del 6,61% durante el período 2026-2031.

¿Qué aplicación muestra el mayor potencial de expansión?

Se prevé que los aperitivos y productos salados crecerán a una CAGR del 7,12%, la más alta entre las aplicaciones.

Última actualización de la página el: