Tamaño y Participación del Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

Visión General del Mercado

| Período de Estudio | 2017 - 2029 |

|---|---|

| Período de Datos Pronosticados | 2023 - 2029 |

| Período de Datos Históricos | 2017 - 2021 |

| Tamaño del Mercado (2023) | 9.76 Millones de dólares |

| Tamaño del Mercado (2029) | 28.62 Millones de dólares |

| Tasa de crecimiento (2023 - 2029) | 19.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur por Mordor Intelligence

El tamaño del Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur se estima en 9,76 millones de USD en 2023, y se espera que alcance 28,62 millones de USD para 2029, creciendo a una CAGR del 19,63% durante el período de pronóstico (2023-2029).

La industria de paquetes de baterías para autobuses eléctricos en América del Sur está experimentando una transformación significativa impulsada por una creciente conciencia ambiental y el impulso gubernamental hacia el transporte sostenible. Las ciudades de toda la región están transitando activamente sus flotas de transporte público hacia alternativas eléctricas, con Chile liderando el camino, habiendo desplegado más de 800 autobuses eléctricos a partir de 2022. El cambio hacia la electrificación se ve acelerado además por los avances tecnológicos en tecnología de baterías, que han resultado en una reducción de aproximadamente el 80% en los costos de baterías en comparación con la década anterior. Esta reducción de costos ha hecho que los autobuses eléctricos sean más viables económicamente para las autoridades de transporte público y los operadores privados, lo que ha llevado a una mayor adopción en las principales ciudades sudamericanas.

El desarrollo de infraestructura y las capacidades de fabricación están evolucionando rápidamente para apoyar el creciente ecosistema de paquetes de baterías para autobuses eléctricos. En abril de 2023, BYD anunció una inversión significativa de 290 millones de USD para construir una planta de material de cátodo en Chile, que producirá 50.000 toneladas de material de cátodo LFP anualmente. Este desarrollo representa un paso crucial en la localización de la cadena de suministro de baterías dentro de América del Sur y la reducción de la dependencia de las importaciones. Además, las principales ciudades están estableciendo objetivos ambiciosos para la electrificación de flotas, con São Paulo anunciando planes para desplegar 2.600 autobuses eléctricos para finales de 2024, demostrando el compromiso de la región con el transporte público sostenible.

El mercado está siendo testigo de una mayor participación de fabricantes internacionales y proveedores de tecnología, fomentando la innovación y la competencia. En enero de 2023, Iveco Bus marcó su entrada en el mercado sudamericano lanzando su autobús eléctrico E-Way en Uruguay, ampliando la gama de componentes de autobuses eléctricos disponibles en la región. Esta creciente presencia de fabricantes va acompañada de mejoras en la tecnología de baterías, con enfoque en mayor densidad de energía, capacidades de carga más rápidas y períodos de vida operativa más prolongados. La diversificación de las químicas y configuraciones de baterías está permitiendo a los operadores seleccionar soluciones que mejor se adapten a sus requisitos operativos específicos y condiciones ambientales.

Los gobiernos locales están implementando estrategias integrales de electrificación con objetivos y plazos claros. Colombia ha establecido un ambicioso objetivo de tener 600.000 vehículos eléctricos en sus carreteras para 2030, mientras que Chile anunció planes en febrero de 2023 para agregar 1.000 autobuses eléctricos a la flota de Santiago para finales de año. Estas iniciativas están respaldadas por diversos programas de incentivos, incluidos beneficios fiscales y subsidios, diseñados para acelerar la transición hacia el transporte público eléctrico. La combinación de apoyo gubernamental, mejora tecnológica y creciente presencia de fabricantes está creando un entorno favorable para la expansión continua del mercado de paquetes de baterías para autobuses eléctricos en América del Sur.

Tendencias e Información del Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

La Creciente Demanda y los Incentivos Gubernamentales Impulsan el Mercado de Vehículos Eléctricos en América del Sur

- Varios países de la región de América del Sur, como Brasil y Argentina, entre otros, tienen un gran potencial para el mercado automotriz, y la industria de vehículos sudamericana ha experimentado un crecimiento sustancial en los últimos años. En los últimos años, la demanda de vehículos eléctricos, principalmente automóviles de pasajeros, ha aumentado en la región debido a factores como la creciente conciencia sobre los vehículos eléctricos, la creciente preocupación ambiental y el impulso gubernamental hacia la adopción de vehículos eléctricos. Estos factores están desplazando gradualmente a los consumidores hacia los vehículos eléctricos y las ventas de vehículos eléctricos han crecido un 17,95% en 2022 respecto a 2021.

- América del Sur cuenta con varios mercados potenciales de vehículos eléctricos y Brasil tiene una demanda potencial de autobuses eléctricos, ya que el país se está enfocando en la adopción de una mayor generación de energía renovable, lo que puede aprovechar las grandes reservas de niobio y litio del país, un factor crucial para el desarrollo de baterías para vehículos eléctricos. Además, en diciembre de 2022, São Paulo prohibió la compra de autobuses diésel y anunció el despliegue de 2.600 autobuses eléctricos para finales de 2024. Se espera que factores similares en otros países impulsen la electrificación de vehículos en América del Sur durante el período de pronóstico.

- Se anticipa que la electrificación de vehículos en América del Sur será impulsada por las políticas y programas de incentivos implementados por los gobiernos de los distintos países de la región. Los beneficios fiscales son la principal motivación, ya que el Gobierno de Colombia está utilizando incentivos y subsidios para alcanzar el ambicioso objetivo de 600.000 vehículos eléctricos en circulación para 2030, con el fin de abordar los problemas de emisiones de carbono. Como resultado, se anticipa que factores similares en otros países de América del Sur aumentarán las ventas de vehículos eléctricos durante el período de pronóstico.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Creciente Adopción de Vehículos Eléctricos y Avances en Tecnología de Baterías Impulsan el Mercado de Vehículos Eléctricos en América del Sur

Análisis de Segmento: Tipo de Propulsión

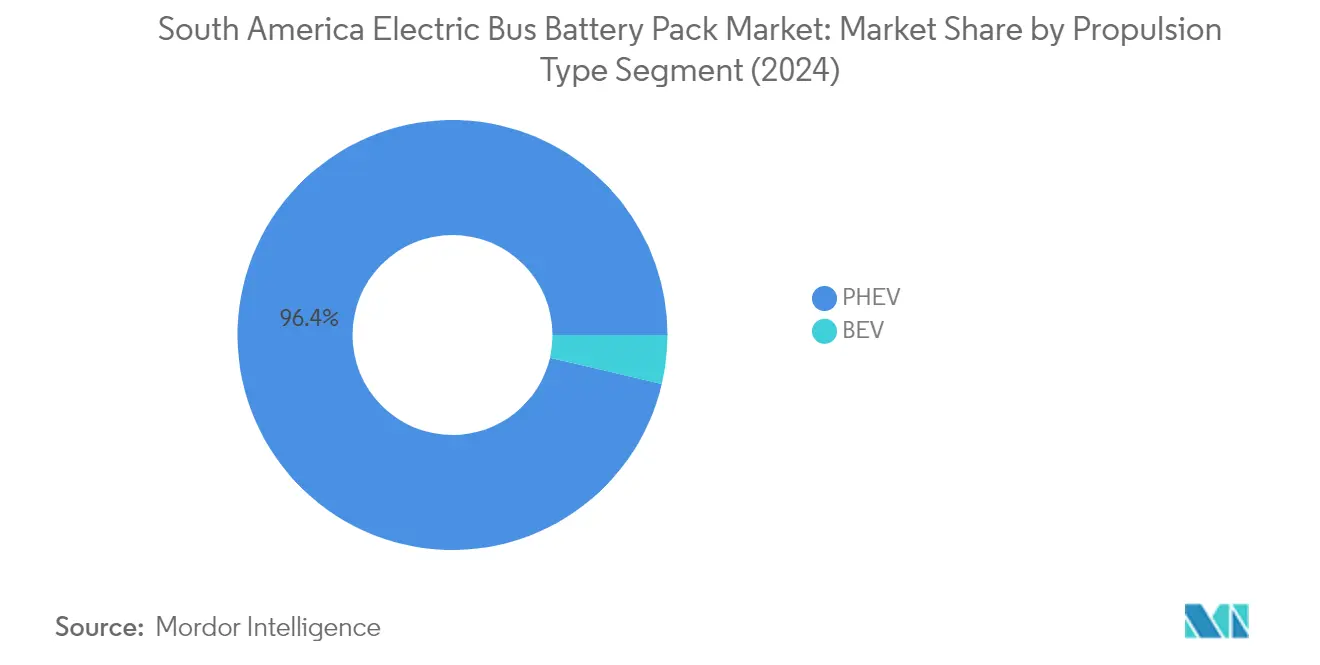

Segmento PHEV en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de Vehículos Eléctricos Híbridos Enchufables (PHEV) domina el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con aproximadamente el 96% de la participación total del mercado en 2024. Este dominio significativo del mercado puede atribuirse a varios factores, incluida la capacidad de la tecnología para proporcionar una solución equilibrada entre los sistemas de propulsión puramente eléctricos y los convencionales. La sólida posición del segmento es particularmente evidente en mercados importantes como Brasil y Chile, donde las limitaciones de infraestructura hacen de los PHEV una tecnología de transición atractiva. La capacidad de doble fuente de energía de los PHEV, que combina sistemas de propulsión eléctricos y convencionales, ofrece a los operadores mayor flexibilidad en la planificación de rutas y reduce las preocupaciones sobre la autonomía. Además, los incentivos gubernamentales y las políticas de apoyo en varios países sudamericanos han desempeñado un papel crucial en el mantenimiento del liderazgo de mercado de los PHEV, particularmente en aplicaciones de tránsito urbano donde los beneficios de la tecnología son más evidentes.

Segmento BEV en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de Vehículos Eléctricos de Batería (BEV) está emergiendo como el segmento de más rápido crecimiento en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con una proyección de crecimiento de aproximadamente el 36% durante 2024-2029. Esta notable trayectoria de crecimiento está impulsada por la creciente conciencia ambiental y las estrictas regulaciones de emisiones en los países sudamericanos. El segmento está experimentando un impulso sustancial debido a los avances tecnológicos en tecnología de baterías, que resultan en mejores capacidades de autonomía y tiempos de carga reducidos. Las principales ciudades de Brasil, Chile y Colombia están adoptando cada vez más políticas de cero emisiones, beneficiando directamente al segmento BEV. La reducción de los costos de la tecnología de baterías, junto con los subsidios e incentivos gubernamentales dirigidos específicamente a los vehículos puramente eléctricos, está haciendo que los BEV sean cada vez más atractivos para los operadores de tránsito. Además, la expansión de la infraestructura de carga en las principales ciudades sudamericanas está abordando una de las principales barreras para la adopción de BEV, contribuyendo a la acelerada tasa de crecimiento del segmento.

Análisis de Segmento: Química de Batería

Segmento NCM en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de química de batería NCM (Níquel Cobalto Manganeso) ha emergido como la fuerza dominante en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con aproximadamente el 41% de participación de mercado en 2024. Esta significativa posición en el mercado puede atribuirse a varias ventajas clave que ofrecen las baterías NCM, incluida su superior densidad de energía, mayor estabilidad térmica y mejores capacidades de carga en comparación con otras químicas. El liderazgo del segmento es particularmente evidente en mercados importantes como Brasil y Chile, donde los fabricantes de autobuses eléctricos prefieren cada vez más la química NCM para sus vehículos debido a su equilibrio óptimo entre rendimiento y rentabilidad. La creciente adopción de baterías NCM también está respaldada por su historial comprobado de mantener un rendimiento consistente en diversas condiciones climáticas, lo cual es crucial para las diversas zonas climáticas de América del Sur. Además, el dominio del segmento se ve reforzado por los principales fabricantes de baterías que amplían sus capacidades de producción de NCM para satisfacer la creciente demanda de los fabricantes de autobuses eléctricos en la región.

Segmento NMC en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de química de batería NMC (Níquel Manganeso Cobalto) está demostrando un notable potencial de crecimiento en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur. Se proyecta que el segmento mantenga una sólida trayectoria de crecimiento entre 2024 y 2029, impulsado por continuos avances tecnológicos en las formulaciones de baterías NMC que mejoran su rendimiento y características de seguridad. El crecimiento está respaldado además por crecientes inversiones en actividades de investigación y desarrollo enfocadas en mejorar la densidad de energía y el ciclo de vida de las baterías NMC. Los fabricantes de autobuses eléctricos en América del Sur están mostrando un creciente interés en la química NMC debido a su capacidad para proporcionar una combinación equilibrada de potencia de salida y capacidad de almacenamiento de energía. La expansión del segmento también se ve impulsada por el desarrollo de instalaciones de fabricación avanzadas en los principales mercados sudamericanos, que están ayudando a reducir los costos de producción y mejorar la disponibilidad de baterías NMC para aplicaciones de autobuses eléctricos.

Segmentos Restantes en Química de Batería

Los segmentos restantes en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur incluyen NCA (Níquel Cobalto Aluminio) y otras químicas de batería, cada una desempeñando roles distintos para satisfacer necesidades específicas del mercado. Las baterías NCA están ganando atención por su alta densidad de energía y su potencial para aplicaciones de mayor autonomía, aunque su adopción sigue siendo selectiva debido a los mayores costos de producción y los requisitos específicos de seguridad. Otras químicas de batería, incluidas las tecnologías emergentes y las formulaciones especializadas, continúan sirviendo a aplicaciones de nicho dentro del sector de autobuses eléctricos, particularmente en casos donde las características de rendimiento específicas o las consideraciones de costo son primordiales. Estos segmentos contribuyen a la diversidad del mercado al ofrecer alternativas que atienden a los variados requisitos operativos, condiciones climáticas y restricciones presupuestarias en las diferentes regiones de América del Sur.

Análisis de Segmento: Capacidad

Segmento de Más de 80 kWh en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de Más de 80 kWh ha emergido como la fuerza dominante en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con aproximadamente el 72% de participación de mercado en 2024. Esta significativa posición en el mercado puede atribuirse a la creciente preferencia por autobuses eléctricos de largo alcance en las principales ciudades sudamericanas, particularmente en países como Brasil y Chile. El dominio del segmento se ve reforzado además por el creciente enfoque en el transporte interurbano y la necesidad de horas operativas extendidas sin paradas frecuentes de carga. Las principales ciudades de América del Sur están desplegando cada vez más autobuses eléctricos de alta capacidad equipados con baterías de más de 80 kWh para servir rutas más largas y manejar cargas de pasajeros más altas de manera eficiente. El sólido desempeño del segmento también está respaldado por iniciativas gubernamentales que promueven el transporte público de cero emisiones y el creciente desarrollo de infraestructura para las operaciones de autobuses eléctricos en áreas metropolitanas.

Segmento de Menos de 15 kWh en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de Menos de 15 kWh está demostrando un notable potencial de crecimiento en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con proyecciones que indican una sólida trayectoria de crecimiento de 2024 a 2029. La rápida expansión de este segmento está impulsada por la creciente adopción de autobuses eléctricos más pequeños y vehículos de transporte para el transporte urbano de corta distancia y soluciones de conectividad de última milla. El crecimiento es particularmente notable en ciudades emergentes donde el enfoque está en desarrollar sistemas de transporte público sostenibles con vehículos más pequeños y eficientes. El segmento se está beneficiando de los avances en tecnología de baterías que permiten un rendimiento mejorado incluso con baterías de menor capacidad, lo que las convierte en una opción atractiva para los operadores que buscan optimizar costos mientras mantienen la eficiencia operativa. Además, la creciente tendencia de soluciones de micromovilidad y la necesidad de opciones de transporte urbano flexibles está acelerando aún más la adopción de estos paquetes de baterías de menor capacidad.

Segmentos Restantes en Capacidad

Los segmentos de capacidad media, incluidas las categorías de 15-40 kWh y 40-80 kWh, desempeñan roles cruciales para satisfacer diversas necesidades de transporte en las ciudades sudamericanas. Estos segmentos atienden a diferentes requisitos operativos, desde rutas urbanas de media distancia hasta servicios de transporte especializados. El segmento de 15-40 kWh es particularmente popular para operaciones dentro de la ciudad donde hay oportunidades frecuentes de carga disponibles, mientras que el segmento de 40-80 kWh sirve como una opción equilibrada para los operadores que buscan capacidades de autonomía moderadas sin el costo adicional de baterías de mayor capacidad. Estos segmentos son esenciales para proporcionar a los operadores opciones flexibles que se adapten a sus requisitos específicos de ruta, cargas de pasajeros y disponibilidad de infraestructura de carga. La diversidad de estos segmentos de capacidad garantiza que el mercado pueda abordar eficazmente las variadas necesidades de transporte en diferentes entornos urbanos y suburbanos.

Análisis de Segmento: Método

Segmento de Alambre en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

La soldadura por alambre ha emergido como la tecnología dominante en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con aproximadamente el 65% de la participación de mercado en 2024. Este método ha ganado una tracción significativa debido a su confiabilidad comprobada y rentabilidad en la fabricación de paquetes de baterías. La tecnología de soldadura por alambre es particularmente valorada por su versatilidad para conectar celdas de batería dentro de un paquete, especialmente en aplicaciones de potencia baja a media. El método implica el uso de soldadura ultrasónica o por termocompresión para establecer conexiones confiables entre celdas, lo que lo convierte en una opción atractiva para los fabricantes. El segmento está experimentando un crecimiento sólido y se espera que mantenga su liderazgo de mercado hasta 2029, impulsado por factores como los avances en materiales de alambre, mejores parámetros de soldadura y su amplia adopción entre los principales fabricantes de paquetes de baterías en la región. La capacidad de la tecnología para proporcionar conexiones eficientes y confiables mientras mantiene costos de producción relativamente más bajos la ha convertido en la opción preferida de muchos fabricantes de paquetes de baterías para autobuses eléctricos en América del Sur.

Segmento de Láser en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de soldadura láser representa un enfoque más especializado en el proceso de fabricación de paquetes de baterías, ofreciendo ventajas únicas en aplicaciones de alta potencia. Esta tecnología ha ganado reconocimiento por su capacidad para proporcionar conexiones precisas y de alta calidad entre celdas de batería, garantizando un rendimiento óptimo y mejores capacidades de gestión térmica. La soldadura láser permite a los fabricantes lograr conexiones consistentes y confiables con resistencia reducida, lo que la hace particularmente adecuada para aplicaciones específicas de alto rendimiento en paquetes de baterías para autobuses eléctricos. La adopción de la tecnología está impulsada principalmente por su superior resistencia de unión y su capacidad para mantener un estricto control de calidad durante el proceso de fabricación. Sin embargo, los mayores costos de inversión inicial y la experiencia especializada requerida para su implementación han influido en su penetración de mercado en la región sudamericana. A pesar de estos desafíos, la soldadura láser continúa desempeñando un papel crucial en aplicaciones específicas donde los requisitos de precisión y alto rendimiento son primordiales.

Análisis de Segmento: Componente

Segmento de Cátodo en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de cátodo ha emergido como el componente más grande y de más rápido crecimiento en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con aproximadamente el 50% del valor total del mercado en 2024. Este dominio puede atribuirse a que los cátodos son uno de los materiales de batería más costosos entre todos los demás componentes, representando alrededor del 52% de los paquetes de baterías utilizados en autobuses eléctricos. El crecimiento del segmento está impulsado por su papel crucial en el control del rendimiento de la batería, la autonomía y la seguridad térmica, lo que lo convierte en un componente esencial en todos los tipos de química de batería utilizados en autobuses eléctricos, incluidos LFP, NMC y NCA. Varios fabricantes en naciones sudamericanas han aumentado su uso de cátodos para satisfacer la creciente demanda de autobuses eléctricos. En abril de 2023, el fabricante de automóviles chino BYD anunció planes para invertir 290 millones de USD en la construcción de una planta de material de cátodo en Chile, con una capacidad de producción anual esperada de 50.000 toneladas de material de cátodo LFP para 2025, demostrando la creciente importancia de la producción de cátodos en la región.

Segmentos Restantes en el Mercado de Componentes

Los otros componentes principales de autobuses eléctricos en el mercado de paquetes de baterías para autobuses eléctricos incluyen ánodos, electrolitos y separadores, cada uno desempeñando roles vitales en la funcionalidad y el rendimiento de la batería. Los ánodos, que representan aproximadamente el 12% del precio total de la batería, son cruciales para determinar la durabilidad de la batería, las capacidades de carga rápida y la autonomía extendida. Los electrolitos sirven como componentes esenciales que gestionan la división entre los terminales positivo y negativo, permitiendo el movimiento adecuado de carga mientras representan aproximadamente el 4% del costo de la batería. Los separadores, aunque comprenden solo alrededor del 7% del costo total de la batería, son fundamentales para el rendimiento general de la batería, incluido su ciclo de vida y características de seguridad, ya que permiten el paso de iones de litio mientras previenen la transferencia de electrones. Estos componentes contribuyen colectivamente al avance de la tecnología de baterías y a la creciente adopción de autobuses eléctricos en América del Sur.

Análisis de Segmento: Tipo de Material

Segmento de Grafito Natural en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El grafito natural ha emergido como un material dominante en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con aproximadamente el 27% de participación de mercado en 2024. La prominencia de este material puede atribuirse a su papel esencial en la fabricación de ánodos de batería, donde se utiliza en todas las químicas de batería, incluidas LFP, NMC, NCM y NCA. La creciente adopción de autobuses eléctricos en países como Brasil, Chile y Argentina ha impulsado significativamente la demanda de grafito natural. Las características de rendimiento superiores del material, incluida la alta densidad de energía y la excelente conductividad, lo hacen indispensable para la fabricación de baterías. En diciembre de 2023, South Star Battery Metals anunció planes para completar su proyecto de grafito Santa Cruz en el este de Brasil, con una capacidad de producción inicial de 5.000 toneladas por año, escalando hasta 25.000 toneladas anuales, demostrando el compromiso de la región con la seguridad de las cadenas de suministro locales de grafito para la creciente industria de baterías para vehículos eléctricos.

Segmento de Litio en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El segmento de litio está experimentando un crecimiento notable en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur, con una tasa de crecimiento proyectada de aproximadamente el 28% de 2024 a 2029. Este crecimiento excepcional está impulsado por la creciente adopción de diversas químicas de batería basadas en litio, particularmente las baterías LFP, que se utilizan predominantemente en vehículos pesados como los autobuses. La expansión está respaldada además por inversiones significativas en la producción de litio en toda la región. En febrero de 2023, TPY Tech anunció el establecimiento de la primera fábrica de celdas de batería de iones de litio de Argentina, en asociación con Livent, con sede en los Estados Unidos, para el aprovisionamiento de litio. Este desarrollo, junto con otras iniciativas regionales, está fortaleciendo la cadena de suministro de litio para la fabricación de baterías. El crecimiento del segmento también se ve impulsado por los avances tecnológicos en química de baterías, que mejoran la densidad de energía y el rendimiento, haciendo que las baterías basadas en litio sean cada vez más atractivas para las aplicaciones de autobuses eléctricos.

Segmentos Restantes en Tipo de Material

Los otros materiales clave en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur incluyen cobalto, manganeso y níquel, cada uno desempeñando roles cruciales en diversas químicas de batería. El cobalto es particularmente importante en las baterías de alto rendimiento, contribuyendo a una mayor densidad de energía y estabilidad térmica. El manganeso sirve como un material rentable que mejora el rendimiento y la seguridad de la batería, particularmente en las baterías NMC. El níquel está ganando importancia debido a su capacidad para aumentar la densidad de energía y reducir los costos generales de la batería. Estos materiales se complementan entre sí en diferentes químicas de batería, con los fabricantes ajustando a menudo sus proporciones para optimizar el rendimiento, el costo y las características de seguridad. El desarrollo de nuevas tecnologías y químicas de batería continúa influyendo en la demanda de estos materiales, con investigaciones en curso centradas en reducir la dependencia de materiales costosos mientras se mantiene o mejora el rendimiento de la batería.

Panorama Competitivo

Principales Empresas en el Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

El mercado de paquetes de baterías para autobuses eléctricos en América del Sur se caracteriza por empresas que se centran en el avance tecnológico y la innovación de productos, particularmente en el desarrollo de baterías de alta capacidad con mayor densidad de energía y capacidades de carga más rápidas. Los actores del mercado están buscando activamente asociaciones estratégicas con fabricantes locales de autobuses y autoridades de transporte para fortalecer su presencia en el mercado y asegurar contratos a largo plazo. Las empresas están invirtiendo en la expansión de sus instalaciones de producción y en el establecimiento de redes de servicio regionales para atender mejor la creciente demanda en los principales mercados como Brasil, Chile y Colombia. La agilidad operativa se demuestra a través de procesos de fabricación flexibles y redes de cadena de suministro localizadas, lo que permite a las empresas adaptarse a los variados requisitos y regulaciones regionales. El panorama competitivo está configurado además por los esfuerzos de las empresas para desarrollar soluciones de batería sostenibles y rentables mientras mantienen altos estándares de seguridad y métricas de rendimiento.

Mercado Dominado por Especialistas Globales en Baterías

El mercado de paquetes de baterías para autobuses eléctricos en América del Sur exhibe un nivel moderado de consolidación, con fabricantes globales de baterías que tienen una participación de mercado significativa junto con actores regionales emergentes. Las empresas internacionales, particularmente de China, han establecido posiciones sólidas en el mercado a través de asociaciones estratégicas con fabricantes locales de autobuses y autoridades de transporte. Estos actores globales aprovechan sus capacidades tecnológicas avanzadas y economías de escala para mantener ventajas competitivas en la región. La estructura del mercado se caracteriza por una combinación de fabricantes especializados de baterías y proveedores diversificados de componentes automotrices, con los primeros liderando en términos de innovación tecnológica y participación de mercado.

El mercado ha sido testigo de un aumento en las actividades de fusiones y adquisiciones a medida que las empresas buscan fortalecer su presencia regional y ampliar sus capacidades tecnológicas. Los actores globales están buscando activamente asociaciones con entidades locales para navegar las regulaciones regionales y establecer redes de distribución más sólidas. La dinámica competitiva está influenciada por estrategias de integración vertical, con algunos actores importantes que amplían sus operaciones a lo largo de la cadena de valor de la batería, desde la adquisición de materias primas hasta los servicios posventa. Los actores locales están emergiendo gradualmente en el mercado, particularmente en Brasil y Argentina, respaldados por iniciativas gubernamentales para desarrollar capacidades de fabricación doméstica.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en el mercado de paquetes de baterías para autobuses eléctricos en América del Sur depende cada vez más de la capacidad de las empresas para desarrollar soluciones rentables mientras mantienen altos estándares de rendimiento. Los actores del mercado deben centrarse en establecer instalaciones de fabricación locales y desarrollar relaciones sólidas con las autoridades de transporte público regional y los fabricantes de autobuses. La capacidad de proporcionar soporte integral posventa y servicios de mantenimiento se está volviendo crucial para mantener la participación de mercado. Las empresas también deben invertir en investigación y desarrollo para mejorar la eficiencia y durabilidad de las baterías mientras reducen los costos de producción. El futuro del mercado estará determinado por la capacidad de los actores para adaptarse a las regulaciones ambientales y estándares de seguridad en evolución, mientras satisfacen los requisitos específicos de los diferentes mercados sudamericanos.

Las empresas que ingresan o se expanden en el mercado deben considerar la alta concentración de demanda en los principales centros urbanos y desarrollar estrategias para atender estos mercados clave de manera efectiva. Los factores de éxito incluyen la capacidad de ofrecer soluciones de financiamiento flexibles y mantener precios competitivos mientras se garantiza la calidad y confiabilidad del producto. El panorama regulatorio, particularmente en lo que respecta a los estándares ambientales y los requisitos de contenido local, continuará influyendo en la dinámica del mercado y las estrategias de las empresas. Los actores también deben abordar los posibles riesgos de interrupciones en la cadena de suministro de materias primas y desarrollar estrategias para garantizar un abastecimiento estable de componentes. La evolución del mercado estará significativamente influenciada por la capacidad de las empresas para construir una sólida presencia local mientras aprovechan la experiencia tecnológica global.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe del Mercado de Paquetes de Baterías para Autobuses Eléctricos en América del Sur

BEV, PHEV están cubiertos como segmentos por Tipo de Propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por Química de Batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Más de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por Capacidad. Cilíndrica, Bolsa, Prismática están cubiertos como segmentos por Forma de Batería. Láser, Alambre están cubiertos como segmentos por Método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por Componente. Cobalto, Litio, Manganeso, Grafito Natural, Níquel están cubiertos como segmentos por Tipo de Material.| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Otros |

| 15 kWh a 40 kWh |

| 40 kWh a 80 kWh |

| Más de 80 kWh |

| Menos de 15 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Láser |

| Alambre |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Cobalto |

| Litio |

| Manganeso |

| Grafito Natural |

| Níquel |

| Otros Materiales |

| Tipo de Propulsión | BEV |

| PHEV | |

| Química de Batería | LFP |

| NCA | |

| NCM | |

| NMC | |

| Otros | |

| Capacidad | 15 kWh a 40 kWh |

| 40 kWh a 80 kWh | |

| Más de 80 kWh | |

| Menos de 15 kWh | |

| Forma de Batería | Cilíndrica |

| Bolsa | |

| Prismática | |

| Método | Láser |

| Alambre | |

| Componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Tipo de Material | Cobalto |

| Litio | |

| Manganeso | |

| Grafito Natural | |

| Níquel | |

| Otros Materiales |

Definición de mercado

- BEV - BEV o vehículo totalmente eléctrico es un vehículo eléctrico que tiene un motor eléctrico y una batería pero no tiene motor de combustión interna.

- Vehículo Eléctrico Híbrido Enchufable - Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, puede cargarse externamente.

- LFP - LFP corresponde a Fosfato de Hierro y Litio y son conocidos por su alta densidad de energía, larga vida útil de ciclo y excelentes características de seguridad.

- NMC - NMC corresponde a Níquel Manganeso Cobalto. Las baterías NMC son conocidas por su alta densidad de energía, lo que las hace ideales para su uso en vehículos eléctricos y otras aplicaciones de alto rendimiento.

- NCM - Las baterías NCM, o baterías de Níquel Cobalto Manganeso, son un tipo de batería de iones de litio que utiliza una combinación de níquel, cobalto y manganeso en el material del cátodo. Son una opción popular para aplicaciones de alto rendimiento donde la densidad de energía y la vida útil del ciclo son factores importantes a considerar.

- Otros - Otros incluyen baterías de iones de litio con material de cátodo como LTO, LMO, NCA y LMO.

- Prismática - Las celdas prismáticas tienen forma rectangular y una mayor densidad de energía. Se utilizan comúnmente en muchos modelos de vehículos eléctricos y grandes sistemas de almacenamiento de energía.

- Cilíndrica - Las celdas cilíndricas tienen forma cilíndrica y son más duraderas y fáciles de enfriar que otros tipos de celdas. Pueden disponerse en diferentes configuraciones para optimizar el rendimiento y la densidad de energía.

- Bolsa - Las celdas de bolsa tienen un diseño flexible y ligero, y pueden moldearse y disponerse para adaptarse a una amplia gama de aplicaciones. Se utilizan típicamente en paquetes de baterías más pequeños para vehículos eléctricos, y generalmente son menos costosas de fabricar que otros tipos de celdas.

- Alambre - La soldadura por alambre implica el uso de alambres metálicos para conectar los terminales de las celdas adyacentes. Este método es simple y de bajo costo, pero puede resultar en una conexión menos segura y menos duradera.

- Láser - La soldadura láser utiliza un láser de alta energía para fundir el metal en los puntos de contacto entre celdas adyacentes, creando un vínculo fuerte y duradero.

- Vehículos Comerciales - Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de media y gran tonelaje.

- Vehículos de Pasajeros - Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor.

- Vehículos Comerciales Ligeros - Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001 a 10.000 lb (Clase 2) están cubiertos bajo esta categoría.

- Vehículos de Media y Gran Tonelaje - Los vehículos comerciales que pesan en el rango de 10.001 a 14.000 lb (Clase 3), 14.001 a 16.000 lb (Clase 4), 16.001 a 19.500 lb (Clase 5), 19.501 a 26.000 lb (Clase 6), 26.001 a 33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría.

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye vehículos totalmente eléctricos o vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos así como los vehículos eléctricos enchufables e híbridos enchufables. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de Batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, que consiste en varias celdas agrupadas, utilizada frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de Gestión de Baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad de Energía | Una medida de cuánta energía puede almacenar una celda de batería en un volumen dado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de Potencia | La tasa a la que la batería puede entregar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida Útil del Ciclo | El número de ciclos completos de carga y descarga que una batería puede realizar antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de Carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel actual de carga en una batería en comparación con su capacidad. |

| Estado de Salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de Gestión Térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calefacción. |

| Carga Rápida | Un método de carga de la batería de un vehículo eléctrico a una velocidad mucho mayor que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado Regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan el precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción