Tamaño y participación del mercado de memoria de alto ancho de banda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.58% CAGR |

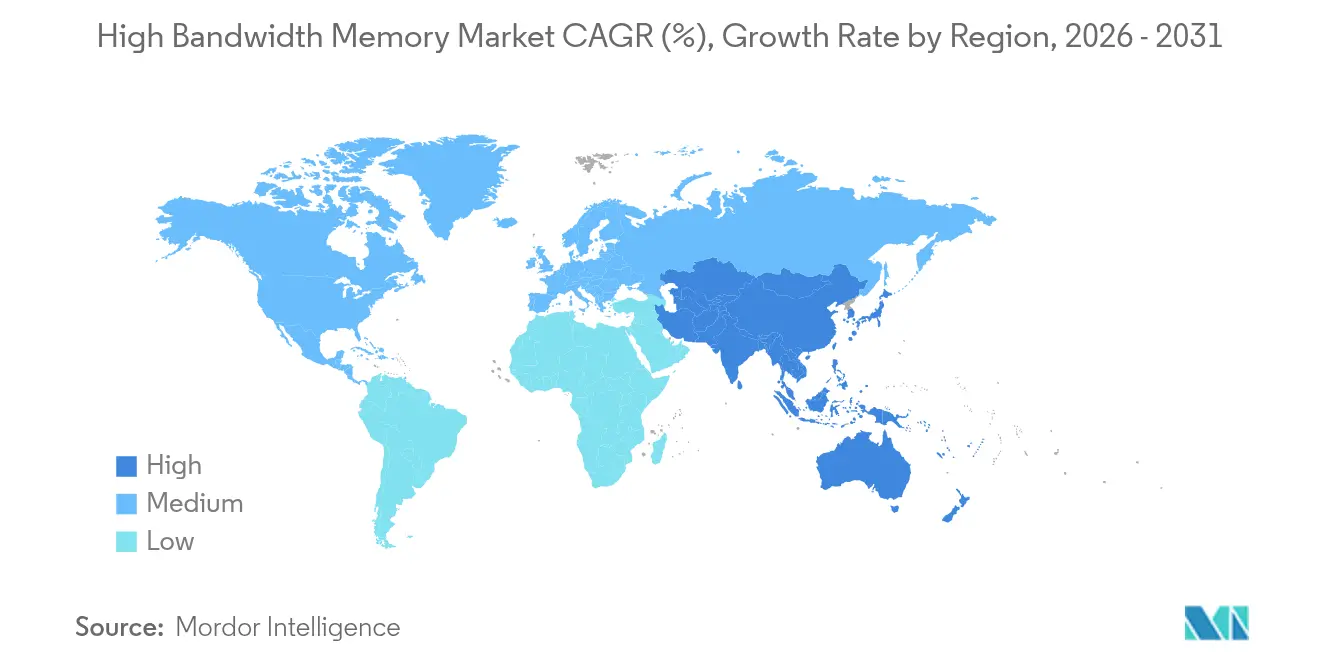

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

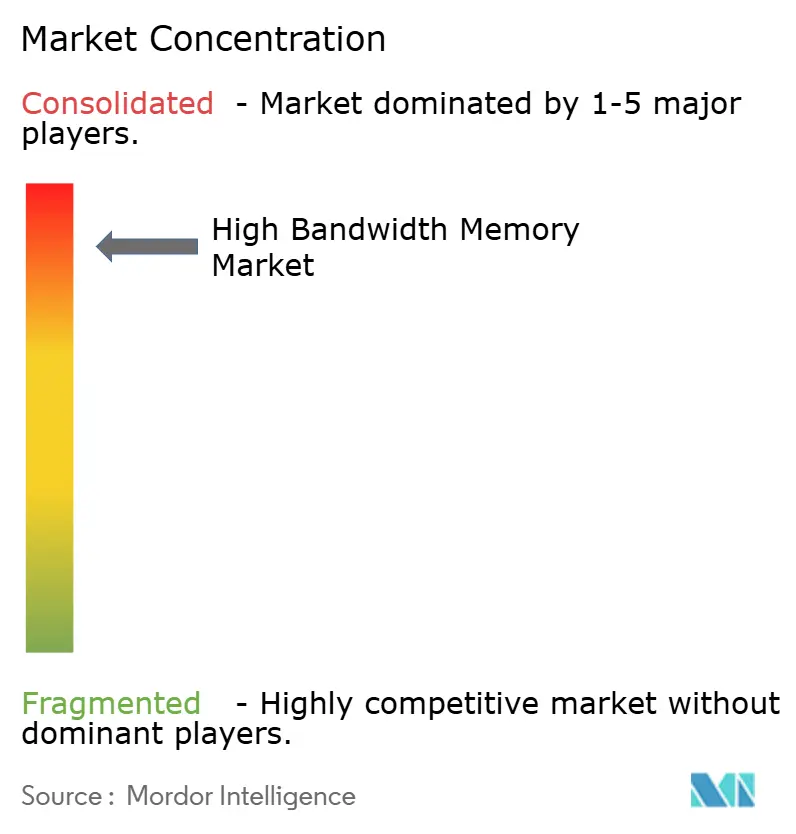

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de memoria de alto ancho de banda por Mordor Intelligence

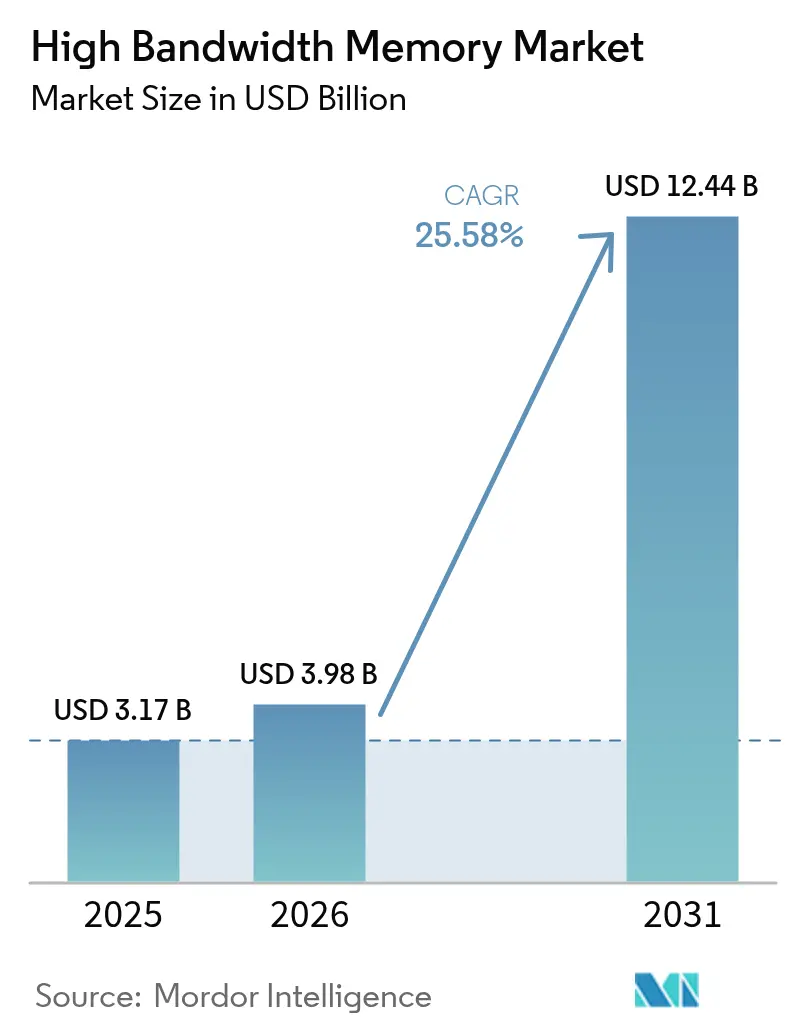

Se espera que el tamaño del mercado de memoria de alto ancho de banda crezca de USD 3,17 mil millones en 2025 a USD 3,98 mil millones en 2026, y se prevé que alcance USD 12,44 mil millones en 2031 a una CAGR del 25,58% durante el período 2026-2031. La demanda sostenida de servidores optimizados para IA, la adopción más amplia de DDR5 y el gasto agresivo de los hiperescaladores continuaron acelerando las expansiones de capacidad en toda la cadena de valor de semiconductores en 2025. Durante el último año, los proveedores se concentraron en la mejora del rendimiento de TSV, mientras que los socios de empaquetado invirtieron en nuevas líneas CoWoS para aliviar la escasez de sustratos. Los fabricantes de automóviles profundizaron sus relaciones con los proveedores de memoria para asegurar HBM calificado según ISO 26262 para plataformas autónomas de Nivel 3 y Nivel 4. El ecosistema de fabricación de Asia-Pacífico mantuvo el liderazgo en producción después de que los fabricantes coreanos comprometieran inversiones multimillonarias destinadas a las rampas de próxima generación de HBM4E.

Conclusiones clave del informe

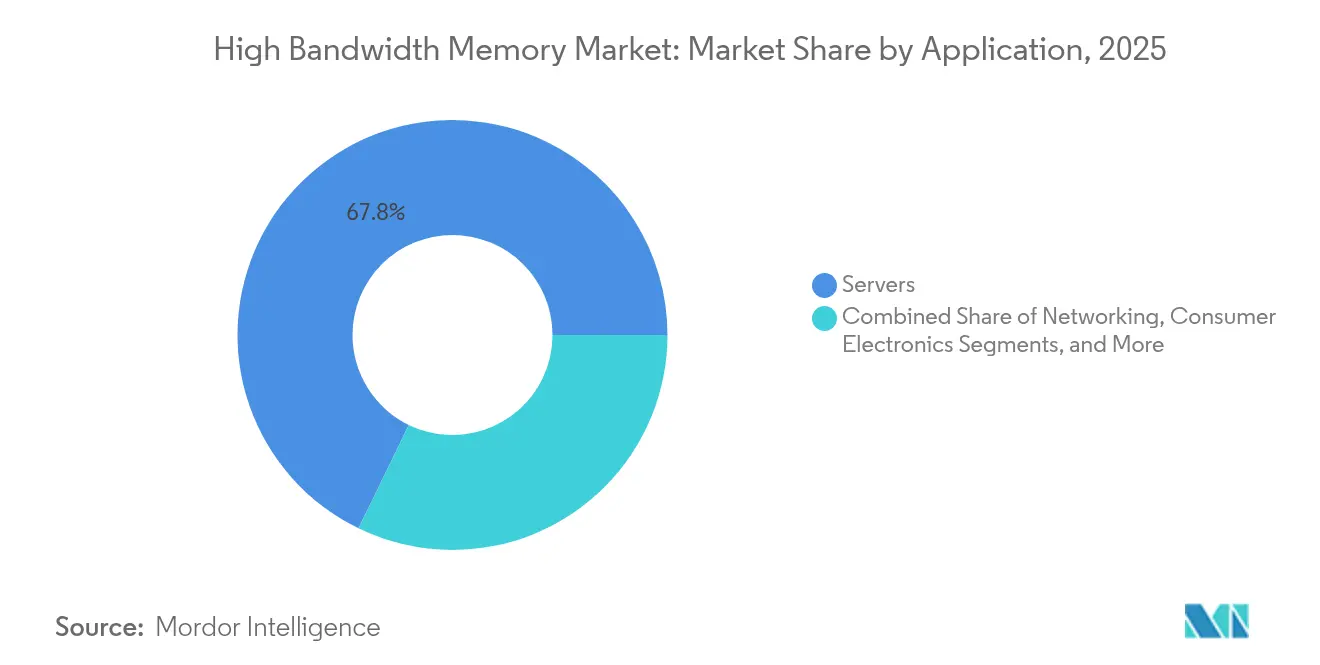

- Por aplicación, los servidores lideraron con una participación de ingresos del 67,80% en 2025, mientras que se proyecta que el sector automotriz y de transporte se expandirá a una CAGR del 34,18% hasta 2031.

- Por tecnología, HBM3 capturó el 45,70% de los ingresos de 2025; HBM3E avanza a una CAGR del 40,90% hasta 2031.

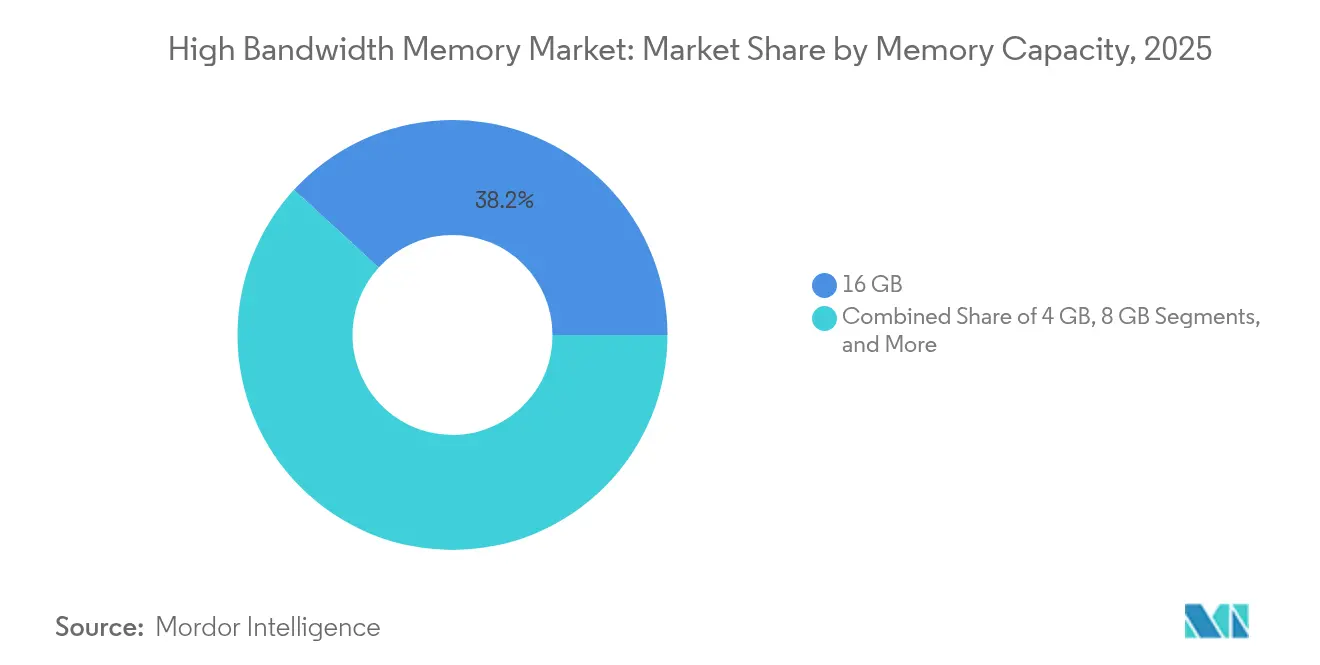

- Por capacidad de memoria por apilamiento, 16 GB representó el 38,20% del tamaño del mercado de memoria de alto ancho de banda en 2025; se pronostica que 32 GB y superior registrará una CAGR del 36,40%.

- Por interfaz de procesador, las GPU representaron el 63,60% de la participación de mercado en 2025, mientras que los aceleradores de IA/ASIC muestran una CAGR proyectada del 32,00%.

- Por geografía, Asia-Pacífico tuvo una participación de ingresos del 41,00% en 2025 y se prevé que crezca a una CAGR del 28,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de memoria de alto ancho de banda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación de servidores de IA y tasas de incorporación de GPU | +8.5% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración de centros de datos a DDR5 y empaquetado 2.5-D | +6.2% | Global, liderado por regiones de hiperescaladores | Mediano plazo (2-4 años) |

| Inferencia de IA perimetral en ADAS automotriz | +4.8% | Europa, América del Norte y China son centros automotrices | Largo plazo (≥ 4 años) |

| Preferencia de hiperescaladores por apilamientos de interposer de silicio | +3.7% | América del Norte, regiones de centros de datos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Subsidios localizados para la producción de memoria | +2.1% | EE. UU., Corea del Sur, Japón | Largo plazo (≥ 4 años) |

| Hojas de ruta de HBM listo para fotónica | +1.1% | Global, adopción temprana en centros de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de servidores de IA y tasas de incorporación de GPU

El rápido crecimiento de los modelos de lenguaje a gran escala impulsó un aumento de siete veces en los requisitos de HBM por GPU en comparación con los dispositivos HPC tradicionales durante 2024. La H100 de NVIDIA combinó 80 GB de HBM3, entregando 3,35 TB/s, mientras que la H200 fue muestreada a principios de 2025 con 141 GB de HBM3E a 4,8 TB/s.[1]NVIDIA, "Fundamentos de memoria GPU para el rendimiento de IA," nvidia.com Los pedidos pendientes bloquearon la mayor parte de la capacidad del proveedor hasta 2026, lo que obligó a los operadores de centros de datos a pre-comprar inventario y co-invertir en líneas de empaquetado.

Migración de centros de datos a DDR5 y empaquetado 2.5-D

Los hiperescaladores migraron las cargas de trabajo de DDR4 a DDR5 para obtener un rendimiento por vatio un 50% mejor, adoptando simultáneamente la integración 2.5-D que vincula los aceleradores de IA a la memoria apilada en interposers de silicio. La dependencia de una única plataforma de empaquetado incrementó el riesgo en la cadena de suministro cuando la escasez de sustratos retrasó los lanzamientos de GPU durante 2024.

Inferencia de IA perimetral en ADAS automotriz

Los vehículos autónomos que alcanzan la capacidad de Nivel 4 procesan flujos de sensores por encima de 1 TB/s, empujando al sector automotriz hacia muestras de HBM4 calificadas bajo ISO 26262. Los proveedores de memoria introdujeron diseños orientados a la seguridad que incluyen ECC integrado y monitoreo térmico mejorado para cumplir con los mandatos de seguridad funcional.

Preferencia de hiperescaladores por apilamientos de interposer de silicio

Los chips de IA personalizados de AWS, Google y Microsoft integraron múltiples apilamientos de HBM a través de CoWoS de TSMC, logrando densidades de interconexión superiores a 10.000 conexiones/mm². Los proveedores reaccionaron a la escasez de capacidad financiando líneas de interposer dedicadas y co-desarrollando arquitecturas de chiplet que reducen las huellas de interposer.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Pérdidas de rendimiento de TSV por encima de apilamientos de 12 capas | -4.2% | Global, concentrado en fábricas avanzadas | Mediano plazo (2-4 años) |

| Capacidad limitada de empaquetado avanzado CoWoS/SoIC | -3.8% | Asia-Pacífico, con impacto en el suministro global | Corto plazo (≤ 2 años) |

| Limitación térmica en dispositivos con ancho de banda superior a 1 TB/s | -2.1% | Global, particularmente en centros de datos | Mediano plazo (2-4 años) |

| Controles de exportación geopolíticos sobre aceleradores de IA | -1.9% | China, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdidas de rendimiento de TSV por encima de apilamientos de 12 capas

El rendimiento cayó por debajo del 70% en apilamientos de HBM de 16 capas debido a que el ciclo térmico indujo fallas de migración de cobre dentro de los TSV. Los fabricantes persiguieron diseños de vía de silicio térmico y nuevos materiales dieléctricos para estabilizar la confiabilidad, pero la comercialización se mantiene a dos años de distancia.

Capacidad limitada de empaquetado avanzado CoWoS/SoIC

Las líneas CoWoS promediaron una utilización del 95% en 2024; los fabricantes de sustratos tuvieron dificultades para suministrar T-Glass en volúmenes suficientes, lo que forzó la asignación a los principales clientes y retrasó los programas emergentes de aceleradores de IA. Los flujos alternativos de SoIC de Samsung y EMIB de Intel entraron en rampa temprana, pero no pudieron compensar las escaseces a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: los servidores impulsan la transformación de la infraestructura

La categoría de servidores lideró el mercado de memoria de alto ancho de banda con una participación de ingresos del 67,80% en 2025, lo que refleja el giro de los operadores a hiperescala hacia servidores de IA que cada uno integra entre ocho y doce apilamientos de HBM. La demanda se aceleró después de que los proveedores de nube lanzaron servicios de modelos fundacionales que dependen de un ancho de banda por GPU superior a 3 TB/s. Los objetivos de eficiencia energética en 2025 favorecieron la DRAM apilada porque ofrecía un rendimiento por vatio superior frente a las soluciones discretas, lo que permitió a los operadores de centros de datos mantenerse dentro de los límites de consumo energético. Comenzó un ciclo de renovación empresarial cuando las empresas reemplazaron los nodos basados en DDR4 con aceleradores habilitados para HBM, extendiendo los compromisos de compra hasta 2027.

El segmento automotriz y de transporte, aunque más pequeño en la actualidad, registró el crecimiento más rápido con una CAGR proyectada del 34,18% hasta 2031. Los fabricantes de chips colaboraron con proveedores de Nivel 1 para incorporar características de seguridad funcional que cumplen con los requisitos ASIL D. Los programas de producción de Nivel 3 en Europa y América del Norte iniciaron un despliegue limitado a finales de 2024, con cada vehículo utilizando el ancho de banda de memoria anteriormente reservado para clústeres de inferencia de centros de datos. A medida que las estrategias de actualización inalámbrica maduraron, los fabricantes de vehículos comenzaron a tratar los automóviles como servidores perimetrales, lo que mantuvo aún más las tasas de incorporación de HBM.

Por tecnología: el liderazgo de HBM3 enfrenta la disrupción de HBM3E

HBM3 representó el 45,70% de los ingresos en 2025 tras una adopción generalizada en las GPU de entrenamiento de IA. El muestreo de HBM3E comenzó en el primer trimestre de 2024, y la producción de primera oleada funcionó a velocidades de pin superiores a 9,2 Gb/s. Las mejoras de rendimiento alcanzaron 1,2 TB/s por apilamiento, reduciendo el número de apilamientos necesarios para el ancho de banda objetivo y disminuyendo la densidad térmica del paquete.

La CAGR pronosticada del 40,90% de HBM3E está respaldada por el producto de 36 GB de 12 capas de Micron que entró en producción en volumen a mediados de 2025, dirigido a aceleradores con tamaños de modelo de hasta 520 mil millones de parámetros. De cara al futuro, el estándar HBM4 publicado en abril de 2025 duplica los canales por apilamiento y eleva el rendimiento agregado a 2 TB/s, preparando el escenario para procesadores de IA de múltiples petaflops.

Por capacidad de memoria: el segmento dominante de 16 GB cede terreno a la expansión de 32 GB

El nivel de 16 GB representó el 38,20% de la participación del mercado de memoria de alto ancho de banda durante 2025, equilibrando el rendimiento y la capacidad para los nodos de entrenamiento de LLM convencionales. Los proveedores confiaron en configuraciones de apilamiento de 8 capas maduras que se enviaban con altos rendimientos, apoyando objetivos de costos agresivos.

La demanda de modelos más grandes impulsó un rápido giro hacia las ofertas de 32 GB y 36 GB, generando una expectativa de CAGR del 36,40% para los dispositivos de 32 GB y superior hasta 2031. El HBM3E de 36 GB de 12 capas de Micron amplió la capacidad sin superar los umbrales de riesgo de TSV de 12 capas. Las hojas de ruta de HBM4E de 24 capas apuntan a 64 GB por apilamiento, aunque los proveedores continuaron refinando el enfriamiento integrado para compensar la densidad térmica.

Por interfaz de procesador: el dominio de las GPU es desafiado por los aceleradores de IA

Las GPU consumieron el 63,60% de los envíos de 2025 cuando las líneas H100 y H200 de NVIDIA dominaron los clústeres de entrenamiento de IA. Las tasas de utilización máxima obligaron a los operadores de nube a reservar futuras salidas de obleas hasta bien entrado 2026.

Los aceleradores de IA personalizados mostraron una CAGR proyectada del 32,00% hasta 2031 a medida que los hiperescaladores se orientaron hacia chips diseñados internamente y optimizados para cargas de trabajo propietarias. Estos ASIC a menudo integran memoria de alto ancho de banda directamente en el paquete, eliminando la latencia fuera del chip. Las tarjetas basadas en FPGA mantuvieron una posición de nicho en la virtualización de funciones de red y el trading de baja latencia, aprovechando la HBM para mantener el rendimiento sin sacrificar la reconfigurabilidad.

Análisis geográfico

Asia-Pacífico representó el 41,00% de los ingresos de 2025, anclado por Corea del Sur, donde SK Hynix y Samsung controlaron más del 80% de las líneas de producción. Los incentivos gubernamentales anunciados en 2024 respaldaron un clúster de fabricación ampliado programado para abrir en 2027. TSMC de Taiwán mantuvo un monopolio de empaquetado para CoWoS de vanguardia, vinculando la disponibilidad de memoria al suministro local de sustratos y creando un riesgo de concentración regional.

La participación de América del Norte creció cuando Micron aseguró USD 6.100 millones en financiamiento de la Ley CHIPS para construir fábricas avanzadas de DRAM en Nueva York e Idaho, con ejecuciones piloto de HBM previstas para principios de 2026. Los gastos de capital de los hiperescaladores continuaron impulsando la demanda local, aunque la mayoría de las obleas todavía se procesaban en Asia antes del ensamblaje final de módulos en Estados Unidos.

Europa entró al mercado a través de la demanda automotriz; los fabricantes de automóviles alemanes calificaron HBM para sistemas de asistencia al conductor de Nivel 3 que se enviaron a finales de 2024. La estrategia de semiconductores de la UE siguió siendo centrada en I+D, favoreciendo la investigación de interconexión fotónica y neuromórfica que podría desbloquear una futura expansión del mercado de memoria de alto ancho de banda. Oriente Medio y África se mantuvieron en una fase de adopción temprana, aunque los proyectos de centros de datos de IA soberanos iniciados en 2025 sugirieron un próximo repunte en la demanda regional.

Panorama competitivo

El mercado de memoria de alto ancho de banda mostró características oligopólicas porque SK Hynix, Samsung y Micron suministraron colectivamente más del 95% de la producción mundial. SK Hynix mantuvo el liderazgo gracias a la inversión temprana en TSV y los contratos de proveedor único con NVIDIA para HBM3E. Samsung redujo la brecha después de resolver los problemas de rendimiento de 2024 y lanzar una línea HBM4 de doble sitio en Pyeongtaek a mediados de 2025. Micron aceleró las ganancias de participación al combinar su HBM3E de 36 GB con la GPU MI350 de AMD, proporcionando una alternativa atractiva para los ecosistemas de hardware de IA abiertos.

La competencia se desplazó desde la tecnología de celda central hacia las alianzas de empaquetado avanzado. SK Hynix y TSMC anunciaron un modelo de co-producción que acopla la lógica N3 con apilamientos HBM4 bajo un único ciclo de adquisición, asegurando a los clientes hasta 2028.[4]SK Hynix, "SK Hynix se asocia con TSMC para fortalecer el liderazgo en HBM," skhynix.com Los proveedores también apuntaron a nichos diferenciados, como las variantes de HBM calificadas para automoción que incorporan rangos de temperatura extendidos y diagnósticos en tiempo real. Los participantes chinos continuaron desarrollando capacidades domésticas de HBM2E y HBM3; sin embargo, los controles de exportación limitaron el acceso a equipos, manteniendo sus ofertas una o dos generaciones por detrás.

El impulso hacia la memoria específica para aplicaciones catalizó un modelo de participación orientado a servicios donde los proveedores ajustan velocidades, recuentos de canales y esquemas de ECC para cargas de trabajo individuales. Esta estrategia de personalización generó costos de cambio que favorecieron a los proveedores establecidos y reforzaron la concentración del mercado hasta 2030.

Líderes de la industria de memoria de alto ancho de banda

Micron Technology, Inc.

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Intel Corporation

Fujitsu Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Micron integró su memoria HBM3E de 36 GB en las GPU Instinct MI350 de AMD, entregando hasta 8 TB/s de ancho de banda.

- Diciembre de 2024: JEDEC publicó el estándar JESD270-4 HBM4, habilitando un rendimiento de 2 TB/s y configuraciones de 64 GB.

- Noviembre de 2025: SK Hynix y TSMC ampliaron el desarrollo conjunto de HBM4 para acelerar la disponibilidad en volumen para aceleradores de IA de 3 nm.

- Julio de 2025: SK Hynix confirmó la construcción de una fábrica de memoria de USD 6.800 millones en Yongin orientada a la producción de HBM.

Alcance del informe del mercado global de memoria de alto ancho de banda

La memoria de alto ancho de banda (HBM) es la interfaz de memoria de computadora de alta velocidad para la memoria de acceso aleatorio dinámica síncrona (SDRAM) apilada en 3D. Funciona con hardware de red de alto rendimiento, ASIC de IA para centros de datos de alto rendimiento, FPGA y supercomputadoras.

El mercado de memoria de alto ancho de banda (HBM) está segmentado por aplicación (servidores, redes, consumo y aplicaciones automotrices y otras) y geografía (América del Norte [Estados Unidos y Canadá], Europa [Alemania, Francia, Reino Unido y Resto de Europa], Asia-Pacífico [India, China, Japón y Resto de Asia-Pacífico] y Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servidores |

| Redes |

| Computación de alto rendimiento |

| Electrónica de consumo |

| Automotriz y transporte |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB y superior |

| GPU |

| CPU |

| Acelerador de IA / ASIC |

| FPGA |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por aplicación | Servidores | ||

| Redes | |||

| Computación de alto rendimiento | |||

| Electrónica de consumo | |||

| Automotriz y transporte | |||

| Por tecnología | HBM2 | ||

| HBM2E | |||

| HBM3 | |||

| HBM3E | |||

| HBM4 | |||

| Por capacidad de memoria por apilamiento | 4 GB | ||

| 8 GB | |||

| 16 GB | |||

| 24 GB | |||

| 32 GB y superior | |||

| Por interfaz de procesador | GPU | ||

| CPU | |||

| Acelerador de IA / ASIC | |||

| FPGA | |||

| Otros | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de memoria de alto ancho de banda?

El mercado de memoria de alto ancho de banda fue valorado en USD 3,98 mil millones en 2026 y se prevé que alcance USD 12,44 mil millones en 2031.

¿Qué segmento de aplicación lidera el gasto?

Los servidores contribuyeron con el 67,80% de los ingresos de 2025 a medida que los hiperescaladores adoptaron arquitecturas centradas en IA.

¿Por qué HBM3E está ganando participación?

HBM3E entrega hasta 1,2 TB/s por apilamiento y reduce el consumo de energía, convirtiéndolo en la opción preferida para las GPU de próxima generación y los aceleradores de IA.

¿Cómo utilizan los fabricantes de automóviles la HBM?

Los OEM automotrices están haciendo la transición a HBM4 calificado según ISO 26262 para satisfacer las demandas de ancho de banda de memoria de la conducción autónoma de Nivel 3 y Nivel 4.

¿Qué región fabrica la mayor parte de la memoria de alto ancho de banda?

Asia-Pacífico lidera con más del 41,00% de participación en ingresos y alberga la mayor parte de la capacidad de fabricación y empaquetado avanzado.

Última actualización de la página el: