Tamaño y Participación del Mercado de Centros de Datos de Irlanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

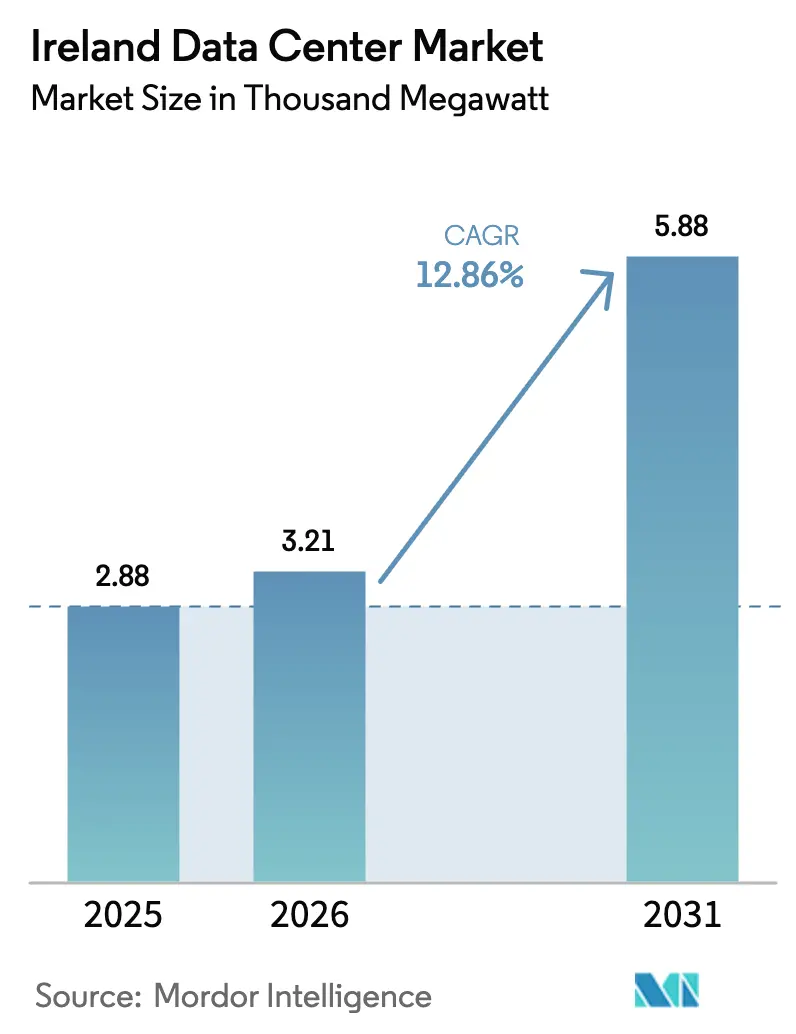

| Tamaño del mercado en el año base (2025) | 2.88 Mil megavatios |

| Volumen del Mercado (2026) | 3.21 Mil megavatios |

| Volumen del Mercado (2031) | 5.88 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 12.86% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Irlanda por Mordor Intelligence

Se espera que el tamaño del Mercado de Centros de Datos de Irlanda aumente de 2,88 mil megavatios en 2025 a 3,21 mil megavatios en 2026 y alcance 5,88 mil megavatios en 2031, creciendo a una CAGR del 12,86% durante 2026-2031. Los sólidos incentivos fiscales, una densa red de fibra submarina y una cartera de proyectos que ya supera 1 GW de capacidad planificada están amplificando el impulso inversor. Los operadores están trasladando las nuevas construcciones fuera del corredor de Dublín para aliviar la congestión de la red eléctrica, mientras que la generación in situ y el almacenamiento de baterías a gran escala están emergiendo como requisitos previos para las nuevas conexiones a la red. Los acuerdos de compra de energía renovable (PPA) que totalizan más de 1.100 MW se han convertido en la cobertura preferida frente a los volátiles costes mayoristas de la electricidad, y la adopción de la refrigeración líquida se está acelerando a medida que los clústeres de inteligencia artificial (IA) impulsan las densidades de bastidores más allá de los 30 kW. En conjunto, estas dinámicas refuerzan el estatus de Irlanda como puerta de entrada europea preferida para los operadores de hiperescala y un creciente teatro de computación perimetral para aplicaciones habilitadas por 5G.

Conclusiones Clave del Informe

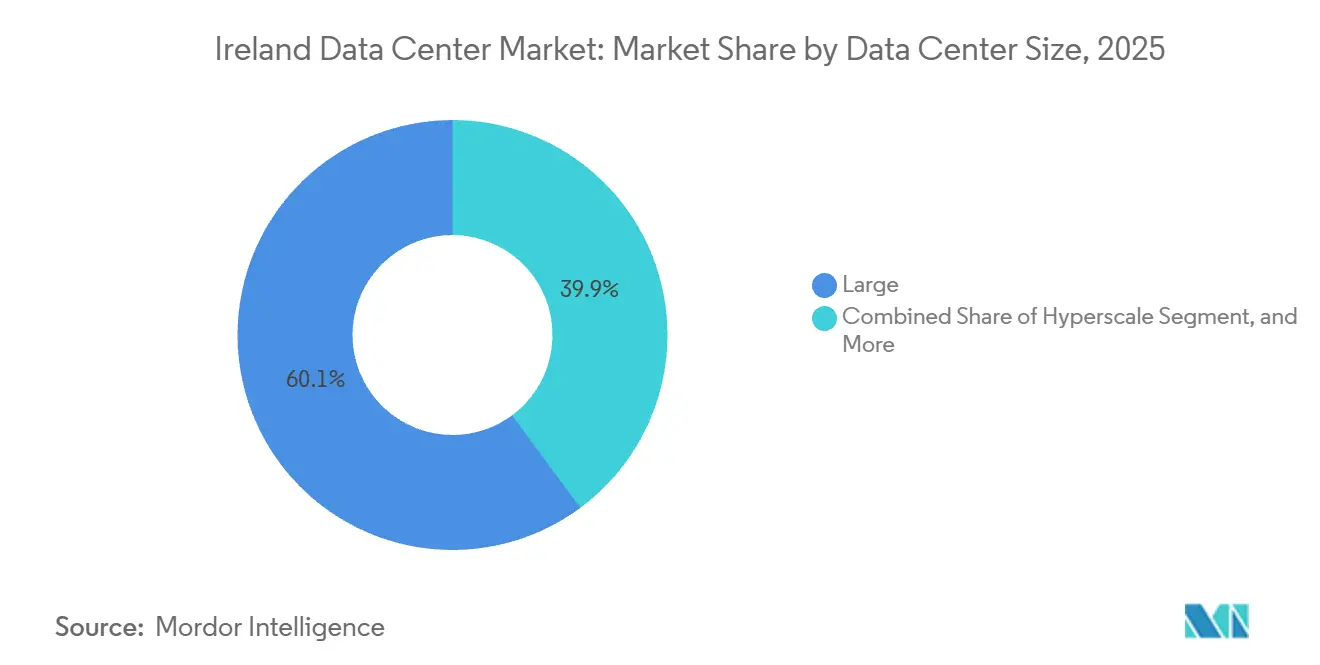

- Por tamaño de centro de datos, los campus de hiperescala representaron el 60,14% de la participación del mercado de centros de datos de Irlanda en 2025 y se proyecta que crezcan a una CAGR del 13,14% hasta 2031.

- Por nivel, la infraestructura de nivel 4 representó el 81,15% del tamaño del mercado de centros de datos de Irlanda en 2025 y se espera que avance a una CAGR del 13,32% entre 2026-2031.

- Por usuario final, TI e ITES lideró el mercado de centros de datos de Irlanda con una participación del 35,61% en 2025, mientras que las cargas de trabajo de BFSI están preparadas para expandirse a una CAGR del 14,66% hasta 2031.

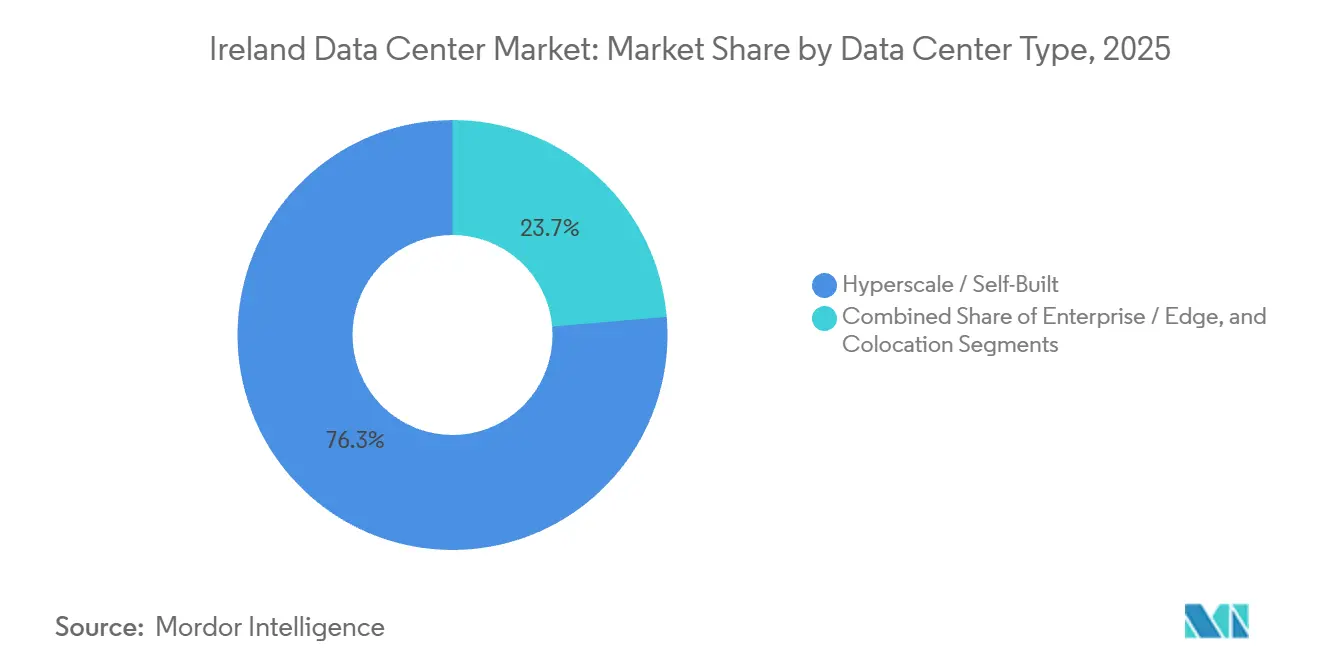

- Por tipo de centro de datos, las instalaciones de hiperescala y autoconstructidas capturaron el 76,35% de la participación del mercado de centros de datos de Irlanda en 2025, mientras que los sitios empresariales y perimetrales están configurados para crecer a una CAGR del 13,63% hasta 2031.

- Por zona de alta concentración, Dublín concentró el 89,29% de la capacidad instalada en 2025, mientras que el segmento del Resto de Irlanda tiene previsto expandirse a una CAGR del 13,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Irlanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos al Impuesto de Sociedades que Sostienen los Flujos de Entrada de Operadores de Hiperescala | +2.80% | Nacional, concentrado en Dublín | Largo plazo (≥ 4 años) |

| Sólido Ecosistema de Fibra Submarina que Permite Rutas de Latencia Ultrabaja | +2.10% | Nacional, con Dublín como principal punto de aterrizaje | Mediano plazo (2-4 años) |

| Cartera de Campus de Hiperescala que Supera 1 GW para 2030 | +3.20% | Región de Dublín, en expansión hacia las tierras centrales | Mediano plazo (2-4 años) |

| PPA de Energía Renovable que Mejoran las Credenciales de Sostenibilidad | +1.90% | Nacional, con foco en las regiones occidentales ricas en energía eólica | Largo plazo (≥ 4 años) |

| Demanda de Computación Perimetral Impulsada por 5G en las Áreas Metropolitanas Irlandesas | +1.40% | Áreas metropolitanas de Dublín, Cork y Galway | Corto plazo (≤ 2 años) |

| Mandatos de Reutilización del Calor Residual que Desbloquean Ingresos de Calefacción Urbana | +0.90% | Zonas urbanas de Dublín, en expansión nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos al Impuesto de Sociedades que Sostienen los Flujos de Entrada de Operadores de Hiperescala

La histórica tasa del impuesto de sociedades del 12,5% de Irlanda, que ahora está transitando al 15% para las multinacionales más grandes, continúa sustentando compromisos de capital decisivos. Microsoft, Google y Amazon Web Services han desplegado colectivamente más de 19.000 millones de USD desde 2012, mientras que el programa de EUR 3.500 millones de Echelon en Wicklow ilustra cómo las deducciones por amortización acelerada reducen el coste total de propiedad.[1]IDA Ireland, "Irlanda para las Finanzas," idaireland.comLos procedimientos aduaneros simplificados para los movimientos de hardware dentro de la UE comprimen aún más los plazos de despliegue. La claridad fiscal es especialmente valiosa a medida que los operadores navegan por la norma de capacidad despachable de la Comisión de Regulación de Servicios Públicos, que requiere hasta EUR 100 millones en capital inicial para una construcción típica de 50 MW.[2]Comisión de Regulación de Servicios Públicos, "Política de Conexión para Grandes Consumidores de Energía," cru.ieEn consecuencia, la inversión extranjera directa se mantiene sólida a pesar del leve aumento en la tasa impositiva nominal.

Cartera de Campus de Hiperescala que Supera 1 GW para 2030

La cola de desarrollo totaliza ahora aproximadamente 1.070 MW de carga de TI futura, el triple de la base de 2025. Los proyectos multifase de Vantage, Art Data Centres, GreenScale y Red Admiral tipifican el movimiento hacia campus energéticamente independientes que dependen de la generación in situ o de energías renovables contratadas. Los diseños modulares permiten a los operadores poner en servicio salas solo cuando los inquilinos ancla firman, limitando el capital inmovilizado si la demanda se modera. Con el entrenamiento de IA, los mandatos de datos soberanos y la aplicación más estricta del RGPD apuntando todos hacia conjuntos de datos más grandes en la región, los promotores apuestan a que Irlanda captará una mayor porción de las cargas de trabajo de repatriación europeas. Sin embargo, el riesgo de ejecución sigue siendo alto, ya que las aprobaciones de conexión a la red en la región de Dublín están efectivamente en pausa hasta 2028.[3]EirGrid, "Política de Conexión de Centros de Datos," eirgrid.ie

Sólido Ecosistema de Fibra Submarina que Permite Rutas de Latencia Ultrabaja

Aproximadamente el 75% de la capacidad transatlántica del Hemisferio Norte aterriza ahora en las costas irlandesas. Sistemas como AEC-1 y AEC-2 de Aqua Comms y la nueva ruta Amitié, además del próximo cable Fastnet de 320 Tbps de AWS, ofrecen latencia a nivel de milisegundos hacia América del Norte. El aterrizaje de Hibernia Express en Cork ofrece el tiempo de ida y vuelta más rápido a Nueva York en Europa, otorgando a Irlanda una ventaja de latencia de negociación para aplicaciones de mercados de capitales. A medida que los operadores de hiperescala autofinancian nuevos cables como las rutas Tuskar y SOBR de Microsoft, la dependencia de operadores de terceros disminuirá, reduciendo los costes por bit y reforzando la posición de Dublín como centro de interconexión panregional.

PPA de Energía Renovable que Mejoran las Credenciales de Sostenibilidad

Ya se han firmado más de 1.100 MW de PPA de energía renovable, liderados por la cartera de energía eólica terrestre y solar de 900 MW de Microsoft, los compromisos eólicos de 229 MW de Amazon y el contrato solar de 58 MW de Google. Estos acuerdos proporcionan certeza de precios a largo plazo y ayudan a los operadores a cumplir sus compromisos de cero emisiones netas. La norma de diciembre de 2025 de la Comisión de Regulación de Servicios Públicos que exige generación despachable o almacenamiento para nuevas conexiones acelera el despliegue de baterías in situ y plantas de energía detrás del contador. El campus de Echelon en Wicklow, por ejemplo, combina una subestación de 220 kV con acceso a 800 MW de energía eólica marina, posicionándolo para cumplir la normativa sin comprometer los plazos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Moratoria de Capacidad de la Red Eléctrica en el Corredor de Dublín | -2.4% | Dublín y condados circundantes | Mediano plazo (2-4 años) |

| Escalada de Precios de la Electricidad y Exposición al Impuesto sobre el Carbono | -1.8% | Nacional | Corto plazo (≤ 2 años) |

| Prolongados Recursos de Planificación Local que Retrasan las Nuevas Construcciones | -1.3% | Nacional, agudo en Dublín y Wicklow | Mediano plazo (2-4 años) |

| Escasez de Contratistas Especializados que Infla el CAPEX del Proyecto | -1.0% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Moratoria de Capacidad de la Red Eléctrica en el Corredor de Dublín

La congelación de EirGrid sobre nuevas conexiones en Dublín hasta 2028 desvía la inversión hacia Wicklow, Clare, Westmeath y Mayo, regiones que aún tienen margen y disponibilidad de terreno. La restricción de la red obliga a los promotores a generar su propia energía o a negociar acceso heredado a subestaciones más antiguas. El cumplimiento de la norma de capacidad despachable de la Comisión de Regulación de Servicios Públicos puede añadir entre 56 millones y 113 millones de USD en costes iniciales para una instalación típica de 50 MW, lo que reduce el apetito de los participantes más pequeños. Si bien los operadores de hiperescala pueden absorber el recargo, los proveedores de colocación pueden posponer o redimensionar proyectos, lo que podría tensar la oferta en el segmento minorista.

Escalada de Precios de la Electricidad y Exposición al Impuesto sobre el Carbono

Los precios mayoristas de la electricidad se dispararon en 2024, y el gravamen sobre el carbono de Irlanda aumentó a EUR 48,50 por tonelada con una trayectoria de escalada hasta EUR 100 para 2030. Un centro de datos de 50 MW que opera con una carga media del 80% se enfrenta, por tanto, a una factura anual de carbono de casi 1,9 millones de USD hoy, que se duplica para finales de la década si la descarbonización se retrasa. Los operadores están contrarrestando esto con PPA de energía renovable y esquemas de reutilización del calor residual, como la propuesta red de calefacción urbana de Tallaght de Amazon, que podría monetizar el exceso de energía térmica. Sin embargo, los proyectos de calefacción urbana requieren coordinación municipal y contratos de compra a largo plazo, lo que limita la escalabilidad a corto plazo para la mayoría de los campus.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Campus de Hiperescala Impulsan las Adiciones de Capacidad

Los grandes campus representaron el 60,14% de la carga instalada en 2025, y esta participación está creciendo a medida que el grupo de hiperescala acelera su expansión. Se proyecta que la participación del mercado de centros de datos de Irlanda asignada a los sitios de hiperescala se expanda a una CAGR del 13,14%, impulsada por los clústeres de entrenamiento de IA que requieren bloques de energía contiguos que superen los 30 MW. Las economías de escala en refrigeración y adquisición de energía renovable permiten a estos sitios lograr una eficiencia en el uso de la energía (PUE) por debajo de 1,2, en comparación con las instalaciones heredadas que rondan el 1,5.

Las instalaciones de tamaño mediano entre 5 MW y 10 MW continúan sirviendo a empresas regionales y cargas de trabajo gubernamentales sensibles a la latencia. Los nodos perimetrales de menos de 5 MW atienden casos de uso de telecomunicaciones e industrias reguladas que no pueden justificar huellas de hiperescala. La construcción modular permite a los operadores escalonar los desembolsos de capital, como se observa en el campus de seis salas de Ennis de Art Data Centres y la construcción de Dublín de Vantage respaldada por generación in situ, ambas capaces de escalar sala por sala. Esta flexibilidad protege el retorno sobre el capital invertido si el impulso del arrendamiento disminuye.

Por Tipo de Nivel: El Dominio del Nivel 4 Refleja la Demanda de los Servicios Financieros

Los sitios de nivel 4 representaron el 81,15% de la capacidad instalada en 2025, una participación que se espera aumente ligeramente a medida que los inquilinos bancarios, de seguros y del sector público aplican estrictos requisitos de tiempo de actividad. Se prevé que la participación del mercado de centros de datos de Irlanda para la infraestructura de nivel 4 avance a una CAGR del 13,32%, respaldada por los mandatos de resiliencia operativa del Banco Central de Irlanda que requieren objetivos de recuperación inferiores a cuatro horas. Los costes de construcción son aproximadamente un 40% más altos que los equivalentes de nivel 3, pero la prima de resiliencia está siendo aceptada por los inquilinos con aversión al riesgo.

El nivel 3 sigue siendo relevante para las cargas de trabajo de TI e ITES que pueden tolerar breves ventanas de mantenimiento, mientras que las huellas de nivel 1 y nivel 2 ahora se inclinan hacia entornos de prueba y desarrollo. Operadores como Equinix y Digital Realty están modernizando salas de nivel 3 antiguas con cadenas adicionales de sistemas de alimentación ininterrumpida (SAI) para obtener la certificación de nivel 4, un movimiento que captura precios premium sin gastos de capital en nuevas construcciones.

Por Tipo de Centro de Datos: Los Centros Empresariales y Perimetrales Ganan Participación en Medio de los Despliegues de 5G

Las instalaciones de hiperescala y autoconstructidas retuvieron el 76,35% de la capacidad total en 2025, pero las instalaciones empresariales y perimetrales están en una trayectoria de crecimiento más rápida del 13,63% hasta 2031. Cloudflare, EdgeConneX y los operadores de telecomunicaciones están añadiendo micrositios alrededor de Cork, Galway y Limerick para mantener la latencia por debajo de los 10 milisegundos para aplicaciones de realidad aumentada y vehículos autónomos. Estas instalaciones a menudo adoptan intercambiadores de calor de puerta trasera con refrigeración líquida para soportar bastidores ricos en GPU en el rango de 30 kW a 40 kW.

La colocación minorista continúa prosperando en Dublín, donde el centro de interconexión DUB11 de Equinix proporciona acceso de conexión cruzada a más de 100 operadores y puntos de acceso a la nube. La colocación mayorista se está expandiendo a medida que los inquilinos de servicios financieros y de software como servicio (SaaS) buscan suites dedicadas de más de 1 MW, pero la incertidumbre de la red está llevando a los propietarios a precablear las salas mientras esperan las cartas definitivas de asignación de energía.

Por Usuario Final: BFSI Lidera el Crecimiento en Medio de los Mandatos de Migración a la Nube

Las cargas de trabajo de TI e ITES impulsaron el 35,61% de la demanda de 2025, sin embargo, las cargas de trabajo de BFSI están configuradas para registrar la CAGR más pronunciada del 14,66% hasta 2031. El marco de resiliencia del Banco Central obliga a los bancos a mantener sitios de conmutación por error geográficamente separados, beneficiando la colocación de nivel 4 tanto en Dublín como en Wicklow. Las aseguradoras multinacionales que establecen sedes europeas en la capital añaden requisitos incrementales para jaulas seguras de alta densidad.

Las agencias gubernamentales siguen la política irlandesa de Nube Primero, migrando sistemas heredados a arquitecturas de nube híbrida que combinan ráfagas de cómputo de hiperescala con colocación en el país para conjuntos de datos sensibles. La manufactura, los productos farmacéuticos y los medios de comunicación contribuyen cada uno con porciones más pequeñas pero constantes de capacidad incremental, particularmente en los corredores de Shannon y Galway donde los clústeres industriales se superponen con los nodos de computación perimetral.

Análisis Geográfico

Dublín aportó el 89,29% de la capacidad instalada en 2025 gracias a sus consolidados hoteles de operadores, nodos de cables submarinos y concentración de talento. A pesar de la moratoria de la red, la huella establecida de la ciudad seguirá siendo indispensable para las cargas de trabajo con alta intensidad de interconexión. Aun así, el Resto de Irlanda tiene previsto expandirse a una CAGR del 13,58%, impulsado por grandes sitios de nueva construcción en Wicklow, Clare, Westmeath y Mayo que eluden las cuotas de conexión.

En el noroeste, Derry y Letterkenny están atrayendo proyectos que sirven tanto a la República como al Reino Unido, ayudados por precios de terreno más bajos y el fortalecimiento de las interconexiones de energías renovables. Los gobiernos regionales a menudo aceleran los permisos en comparación con el saturado expediente de planificación de Dublín, recortando meses de los calendarios de construcción. No obstante, la distancia de la capital puede introducir compromisos de soberanía de datos y latencia para los inquilinos de servicios financieros que deben mantener estrictos umbrales de velocidad de ida y vuelta.

El Interconector Celta, previsto para entrar en funcionamiento en 2028, vinculará Irlanda directamente con la red francesa, permitiendo importaciones de energía renovable durante períodos de poco viento y exportaciones durante períodos de generación excedentaria. Este enlace submarino de 700 MW también añade redundancia al sistema eléctrico de la isla, posiblemente permitiendo cuotas de capacidad más flexibles en futuras rondas de conexión. En conjunto, la dispersión geográfica ayuda a equilibrar la carga de la red eléctrica de Irlanda mientras sostiene la trayectoria de crecimiento general del mercado de centros de datos de Irlanda.

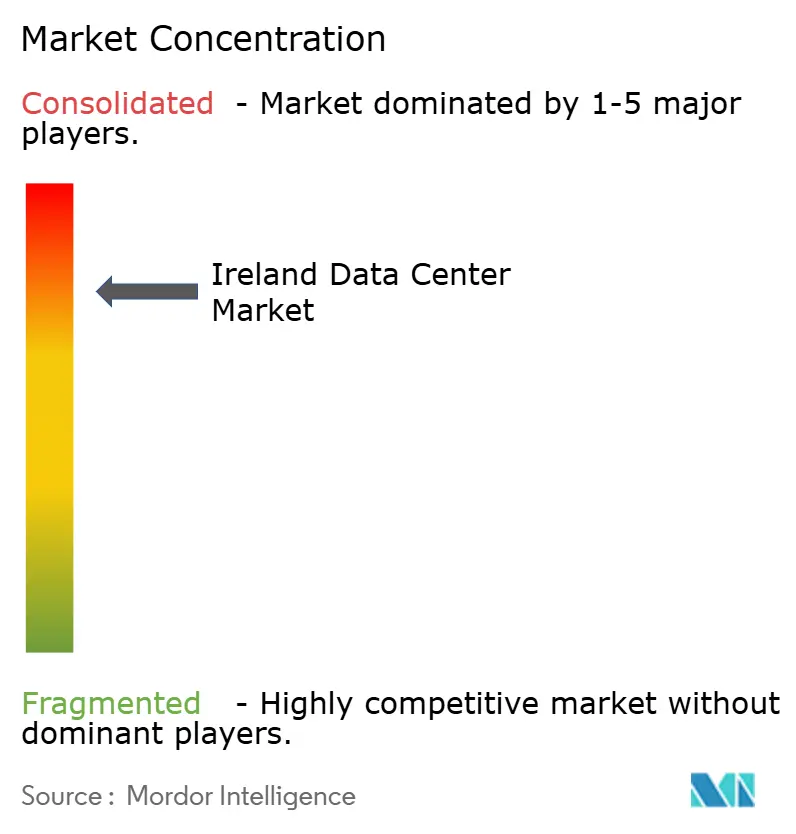

Panorama Competitivo

El mercado de centros de datos de Irlanda exhibe concentración. La integración vertical se está fortaleciendo a medida que los operadores aseguran activos de energía renovable y cables submarinos para aislarse de los choques externos. Los especialistas en colocación están enfatizando los tejidos de interconexión definidos por software que crean ecosistemas adhesivos y justifican precios premium.

Los promotores centrados en la computación perimetral, como EdgeConneX y Cloudflare, están creando nichos con nodos modulares de menos de 5 MW cerca de los puntos de agregación de 5G. Los participantes energéticamente independientes como Red Admiral, que combina una matriz solar de 130 MW con un campus de 250 MW en Westmeath, representan un cambio estructural en los modelos de financiación de proyectos. La innovación en refrigeración líquida está ganando impulso, con el diseño modular de refrigeración por inmersión de Microsoft señalando objetivos de densidad de próxima generación que probablemente llegarán a Irlanda dentro del horizonte de planificación. La competencia de precios podría intensificarse a partir de 2027 si la cartera de 1.070 MW entra en línea más rápido que la demanda, particularmente en las suites de colocación mayorista.

Los operadores de telecomunicaciones regionales y los proveedores de fibra oscura están formando empresas conjuntas con propietarios de centros de datos para precablear nuevas salas para longitudes de onda de 400 Gbps, acortando los tiempos de incorporación para los inquilinos sensibles a la latencia. Varios operadores también están diversificándose hacia los servicios gestionados. Equinix Fabric ya admite enrutamiento multinube, mientras que la plataforma ServiceFabric de Digital Realty añade capas de seguridad de confianza cero, difuminando la línea entre la colocación pura y la orquestación de nube híbrida. Finalmente, un puñado de promotores irlandeses está explorando conversiones a fondos de inversión inmobiliaria que podrían desbloquear capital de menor coste y ampliar la base de inversores, señalando que las estructuras del mercado de capitales pueden convertirse en otro eje de competencia para finales de la década.

Líderes de la Industria de Centros de Datos de Irlanda

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Digital Realty Trust Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft convirtió los generadores de respaldo de sus instalaciones en Dublín a aceite vegetal hidrotratado, reduciendo las emisiones de carbono en aproximadamente un 90% en comparación con el diésel convencional.

- Diciembre de 2025: La Comisión de Regulación de Servicios Públicos finalizó su Política de Conexión para Grandes Consumidores de Energía, que exige generación despachable o almacenamiento en baterías para las nuevas conexiones de centros de datos a la red.

- Agosto de 2025: EdgeConneX recibió la aprobación de planificación para una instalación perimetral modular dirigida a inquilinos de telecomunicaciones y medios de comunicación, con puesta en servicio prevista para el primer semestre de 2026.

- Mayo de 2025: Echelon Data Centres obtuvo el consentimiento de planificación para sus campus DUB20 y DUB30 de EUR 3.500 millones en Wicklow, aportando 180 MW de carga de nivel 4.

Alcance del Informe del Mercado de Centros de Datos de Irlanda

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y zonas de alta concentración, reflejando las diversas necesidades de las empresas y organizaciones que operan en el país.

El Informe del Mercado de Centros de Datos de Irlanda está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autoconstructido, Empresarial/Perimetral y Colocación), Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales) y Zona de Alta Concentración (Dublín y Resto de Irlanda). Las Previsiones del Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstructido | ||

| Empresarial / Perimetral | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Dublín |

| Resto de Irlanda |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstructido | ||

| Empresarial / Perimetral | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | Dublín | ||

| Resto de Irlanda | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE SUELO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DE CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de suelo elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de suelo elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de suelo elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de suelo elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de suelo elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de suelo elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - Según el Instituto Uptime, los centros de datos se clasifican en cuatro niveles en función de las capacidades del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, mayorista y de hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los clientes potenciales. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW; y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye a los operadores de servicios de colocación que atienden la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por el equipo y el servidor alojados en un bastidor. Se mide en kilovatios (kW). Este factor juega un papel fundamental en el diseño del centro de datos y en la planificación de la refrigeración y la energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Suelo Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para alojar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire para Sala de Ordenadores (CRAC) | Es un dispositivo utilizado para monitorear y mantener la temperatura, la circulación del aire y la humedad dentro de la sala de servidores en el centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Hay principalmente dos pasillos dentro de la sala de servidores: un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo en el que la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del acondicionador de aire para sala de ordenadores (CRAC). |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para el funcionamiento del centro de datos. |

| Eficiencia en el Uso de la Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos)/(Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (SAI, generadores, CRAC) para que, en caso de corte de energía o fallo del equipo, los equipos de TI no se vean afectados. |

| Sistema de Alimentación Ininterrumpida (SAI) | Es un dispositivo que se conecta en serie con el suministro de energía de la red, almacenando energía en baterías de modo que el suministro del SAI sea continuo para los equipos de TI incluso cuando se interrumpe el suministro de la red. El SAI soporta principalmente solo los equipos de TI. |

| Generadores | Al igual que el SAI, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores diésel y, comúnmente, se almacenan 48 horas de diésel en la instalación para evitar interrupciones. |

| N+1 | Denominado 'Necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas SAI, se necesitaría un sistema SAI adicional para lograr N+1. |

| 2N | Se refiere a un diseño totalmente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila, donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (SAI, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de <28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores adicionales, SAI, enfriadores, equipos de rechazo de calor y depósitos de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a las interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de <1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes de energía y refrigeración redundantes e independientes y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de <26,3 minutos. |

| Centro de Datos Pequeño | El centro de datos que tiene un área de espacio de suelo de ≤ 5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤ 200 se clasifica como un centro de datos pequeño. |

| Centro de Datos Mediano | El centro de datos que tiene un área de espacio de suelo entre 5.001 y 20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201 y 800, se clasifica como un centro de datos mediano. |

| Centro de Datos Grande | El centro de datos que tiene un área de espacio de suelo entre 20.001 y 75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801 y 3.000, se clasifica como un centro de datos grande. |

| Centro de Datos Masivo | El centro de datos que tiene un área de espacio de suelo entre 75.001 y 225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001 y 9.000, se clasifica como un centro de datos masivo. |

| Centro de Datos Mega | El centro de datos que tiene un área de espacio de suelo de ≥ 225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥ 9.001 se clasifica como un centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son principalmente elegidos por pequeñas y medianas empresas (pymes). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son principalmente elegidos por medianas y grandes empresas. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de grandes operadores de nube, empresas de TI, BFSI y operadores de televisión en abierto por internet (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador utilizada en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra | Es una red de cables de fibra óptica desplegada en todo el país, conectando regiones rurales y urbanas con conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos por un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, se utilizan cables de cobre y de fibra óptica tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante el funcionamiento regular de un centro de datos. Dado que el carbón y el petróleo y el gas son las principales fuentes de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono generada en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción