Tamaño y Cuota del Mercado de Etiquetas Autoadhesivas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Autoadhesivas por Mordor Intelligence

Se espera que el tamaño del mercado de etiquetas autoadhesivas crezca de USD 23,55 mil millones en 2025 a USD 24,48 mil millones en 2026, con una previsión de alcanzar USD 29,7 mil millones en 2031 a una CAGR del 3,94% durante el período 2026-2031. Los impulsores del crecimiento incluyen la logística del comercio electrónico que requiere etiquetas de dirección y devolución duraderas, la rápida adopción de prensas digitales para trabajos de tirada corta, y los mandatos de trazabilidad más estrictos en las cadenas de suministro de alimentos y productos farmacéuticos. Los fabricantes también están acelerando las inversiones en sostenibilidad, introduciendo formatos sin liner y adhesivos de base biológica para cumplir con las normas de Responsabilidad Ampliada del Productor. Las estrategias competitivas giran en torno a la integración vertical y las expansiones de capacidad regional que reducen los plazos de entrega para los propietarios de marcas.

Conclusiones Clave del Informe

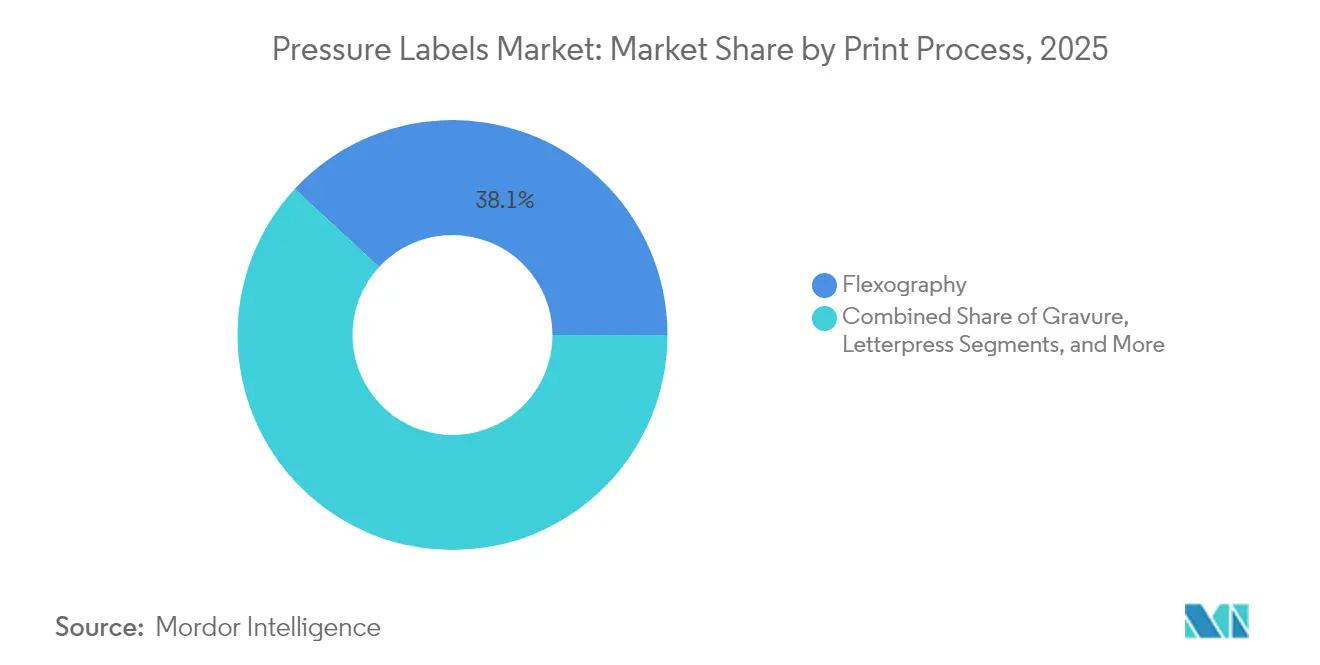

- Por proceso de impresión, la flexografía representó una cuota del 38,12% del mercado de etiquetas autoadhesivas en 2025.

- Por usuario final, se proyecta que el tamaño del mercado de etiquetas autoadhesivas para cosméticos crezca a una CAGR del 5,52% entre 2026 y 2031.

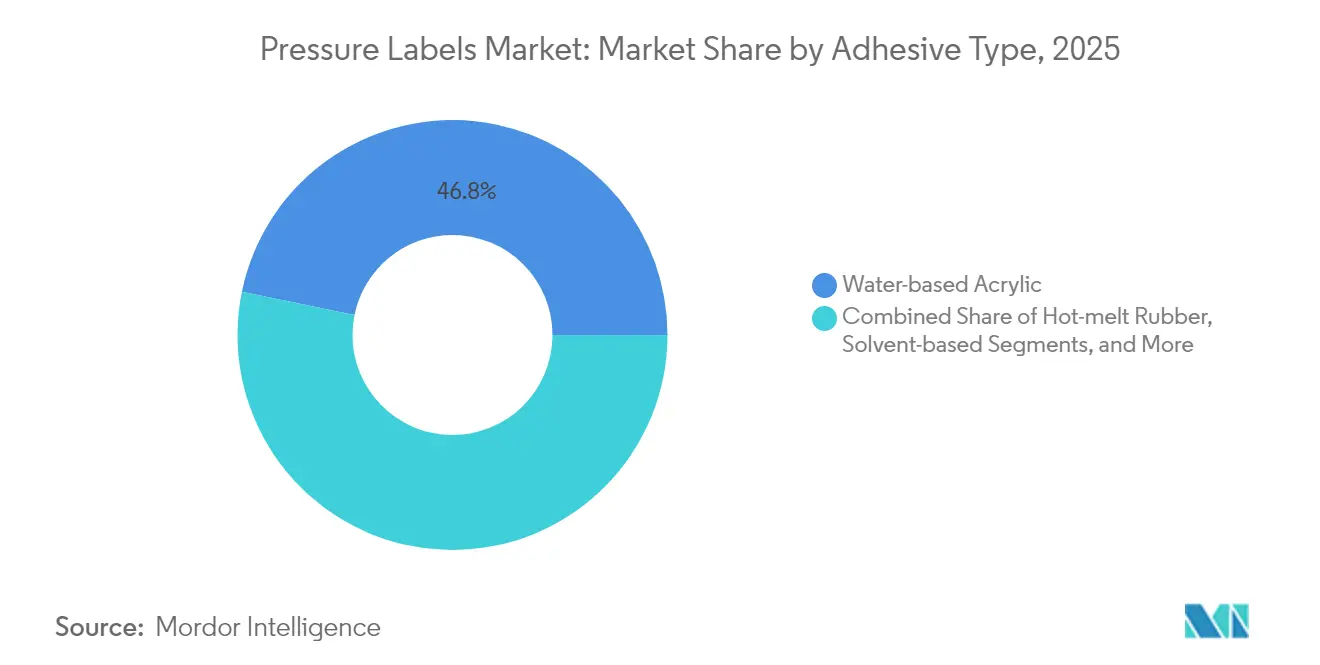

- Por tipo de adhesivo, los sistemas acrílicos a base de agua representaron una cuota del 46,78% del mercado de etiquetas autoadhesivas en 2025.

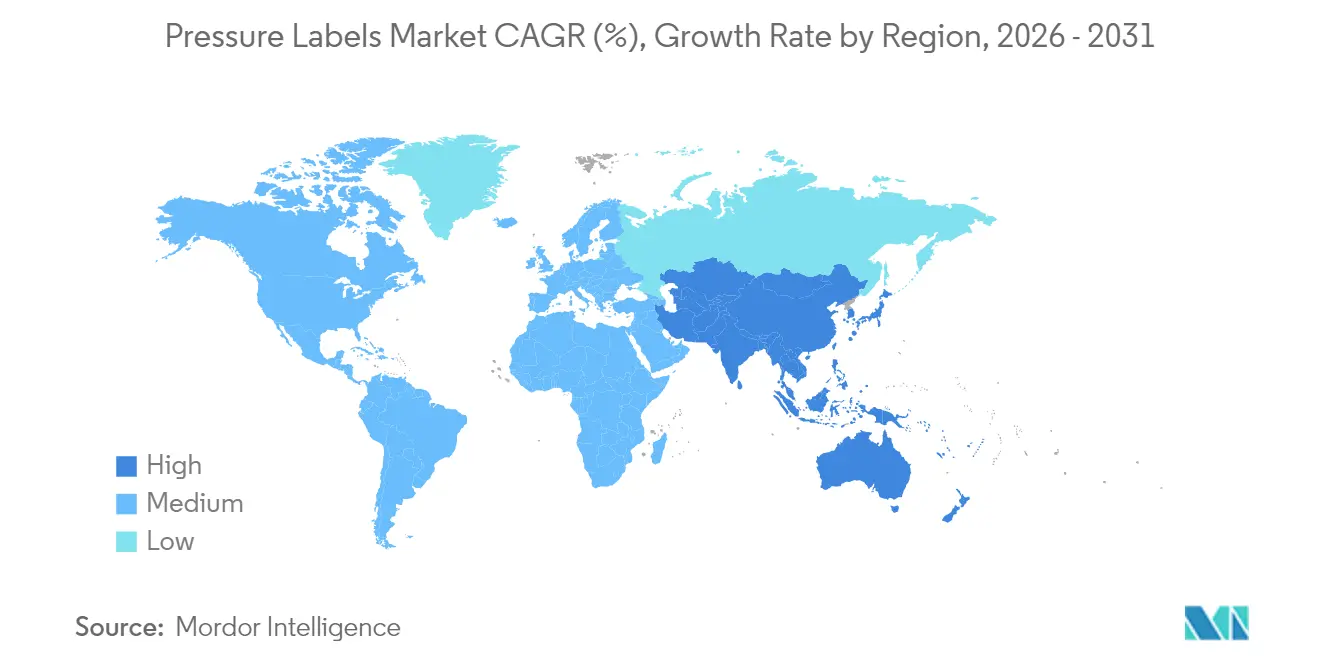

- Por geografía, se espera que el tamaño del mercado de etiquetas autoadhesivas en Asia-Pacífico crezca a una CAGR del 5,33% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas Autoadhesivas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del comercio electrónico y la logística justo a tiempo | 1.2% | Global, con ganancias tempranas en América del Norte, Europa y el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la impresión digital de tirada corta con datos variables | 0.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de los propietarios de marcas por materiales de cara y liner sostenibles | 0.9% | Global, liderado por el marco regulatorio de la UE | Largo plazo (≥ 4 años) |

| Mandatos estrictos de trazabilidad en alimentos y productos farmacéuticos | 1.1% | América del Norte, UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de etiquetas autoadhesivas sin liner en la automatización del comercio minorista | 0.7% | América del Norte, norte de Europa | Corto plazo (≤ 2 años) |

| Etiquetas inteligentes con electrónica impresa para el monitoreo de la cadena de frío | 0.4% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del comercio electrónico y la logística justo a tiempo

Los volúmenes de paquetes del comercio minorista en línea continúan aumentando, y los almacenes imprimen ahora millones de etiquetas autoadhesivas de envío diariamente. Los proveedores de logística especifican adhesivos que soporten la abrasión de las cintas transportadoras y que se despeguen limpiamente para la reutilización de cajas. UPM Adhesive Materials lanzó materiales de cara removibles para logística que admiten múltiples ciclos de entrega. Los propietarios de marcas también reducen los búferes de inventario, por lo que los convertidores deben suministrar etiquetas personalizadas en horas en lugar de semanas. Esta urgencia favorece las prensas digitales que intercambian trabajos con un tiempo de inactividad mínimo, reforzando el crecimiento del mercado de etiquetas autoadhesivas.

Auge de la impresión digital de tirada corta con datos variables

La tecnología digital permite a los convertidores personalizar gráficos, idiomas y números de serie sobre la marcha. Las prensas de huecograbado, si bien registran el mayor crecimiento para cosméticos premium, aún requieren cilindros que incrementan los costos en tiradas cortas. Por el contrario, las plataformas de tóner e inkjet pueden imprimir códigos de barras serializados o diseños regionales sin necesidad de planchas. AGH Labels destacó que los efectos metalizados de alta definición de paso único ahora igualan la calidad analógica al tiempo que reducen el desperdicio de preparación. Estas capacidades sustentan la CAGR proyectada del 6,13% para el huecograbado y fortalecen la resiliencia general del mercado de etiquetas autoadhesivas.

Demanda de los propietarios de marcas por materiales de cara y liner sostenibles

Los compromisos climáticos corporativos y la política de la UE impulsan a las marcas a eliminar el contenido de combustibles fósiles del embalaje. La etiqueta sin liner OptiCut WashOff de UPM Raflatac elimina los liners de silicona y se desprende limpiamente en las plantas de reciclaje. El adhesivo CleanFlake de Avery Dennison se separa durante el lavado del PET para permitir ciclos de botella a botella. Tales innovaciones ayudan al mercado de etiquetas autoadhesivas a cumplir con las normas de Responsabilidad Ampliada del Productor vigentes en Vietnam y Filipinas.

Mandatos estrictos de trazabilidad en alimentos y productos farmacéuticos

La Norma 204 de la Ley de Modernización de la Inocuidad Alimentaria de la FDA requerirá la captura de datos de extremo a extremo para alimentos de alto riesgo a partir de enero de 2026. Las etiquetas autoadhesivas aplican códigos 2D que resisten mejor la humedad de la cadena de frío que el marcado directo por inkjet. La serialización farmacéutica bajo la Ley de Calidad y Seguridad de Medicamentos requiere igualmente códigos DataMatrix a nivel de unidad. El cumplimiento normativo incrementa la demanda de impresión digital de alta resolución y materiales de etiqueta a prueba de manipulaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas (PSA acrílico) | -0.6% | Global | Corto plazo (≤ 2 años) |

| Regulaciones estrictas de reciclabilidad que limitan las etiquetas de materiales mixtos | -0.4% | UE principalmente, con expansión global | Mediano plazo (2-4 años) |

| Durabilidad limitada en temperaturas extremas y exposición UV | -0.3% | Aplicaciones industriales a nivel global | Largo plazo (≥ 4 años) |

| Transición intensiva en capital hacia prensas digitales para convertidores | -0.5% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas (PSA acrílico)

Los incrementos puntuales en petroquímicos comprimen los márgenes de los convertidores. El Consejo Americano de Química reportó un crecimiento fraccional de la producción química global, lo que señala una oferta ajustada de monómeros. Los fabricantes se cubren cambiando a plastificantes de base biológica, como SASOLWAX, que ofrece una huella de cuna a puerta un 35% menor y precios más estables.

Regulaciones estrictas de reciclabilidad que limitan las etiquetas de materiales mixtos

Las normas de la UE sobre residuos de envases penalizan las etiquetas metálicas y multicapa que dificultan el reciclaje de polímeros. UPM Raflatac obtuvo la primera certificación APR por compatibilidad con HDPE, pero las marcas de cosméticos premium enfrentan compromisos entre estética y reciclabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Impresión: El Huecograbado Gana Terreno a Pesar del Dominio de la Flexografía

La flexografía aportó el 38,12% de los ingresos de 2025, lo que subraya su rentabilidad para las tiradas largas de etiquetado de alimentos. Sin embargo, se proyecta que la impresión por huecograbado registre una CAGR del 5,86%, ya que los compradores del sector de belleza y farmacéutico demandan calidad fotográfica e tintas metálicas. Se prevé que el tamaño del mercado de etiquetas autoadhesivas para formatos de huecograbado alcance USD 7,53 mil millones en 2031, lo que indica un nicho premium en expansión. La serigrafía y la tipografía mantienen seguidores fieles en el embalaje de lujo táctil, mientras que el inkjet amplía su adopción en la serialización.

Los convertidores de flexografía mitigan las fluctuaciones de las materias primas optimizando el desperdicio de preparación e implementando el curado UV-LED, que reduce el consumo de energía. Las instalaciones de huecograbado utilizan el grabado electromecánico para reducir los plazos de entrega de cilindros, lo que permite introducciones más rápidas de nuevos productos. El mercado de etiquetas autoadhesivas se beneficia de esta combinación tecnológica equilibrada, ofreciendo a los propietarios de marcas opciones de precio-servicio en diferentes niveles de aplicación. Las auditorías regulatorias también favorecen los procesos certificados con ISO 9001:2015 y objetivos de color G7, lo que impulsa mejoras de procesos incluso en economías emergentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Aceleración de los Cosméticos en Medio del Dominio de los Alimentos

Las marcas de alimentos generaron el 41,94% de la demanda de 2025, reflejando la escala de los productos envasados que requieren datos nutricionales y codificación de fechas. Las líneas de cosméticos están configuradas para expandirse a una CAGR del 5,52%, impulsadas por los lanzamientos de productos de cuidado de piel premium en los canales duty-free de Asia-Pacífico. Se espera que la cuota del mercado de etiquetas autoadhesivas para cosméticos se aproxime al 10,92% en 2031, frente al 8,12% en 2025. Los volúmenes de bebidas se mantienen sólidos, impulsados por las bebidas funcionales y la cerveza artesanal que a menudo utilizan envolturas de cuello autoadhesivas.

Las etiquetas de atención sanitaria están sujetas a un mayor escrutinio en virtud de las leyes de prevención de falsificaciones. Los números de serie únicos y las características a prueba de manipulaciones elevan los precios de venta promedio, añadiendo valor aunque los volúmenes en metros cuadrados sean menores. Los productos químicos para el hogar demandan recubrimientos superiores resistentes a los productos químicos, lo que sustenta compras estables a pesar de las fluctuaciones económicas. En conjunto, estas tendencias diversifican los flujos de ingresos y amortiguan los shocks específicos del sector para la industria de etiquetas autoadhesivas.

Por Tipo de Adhesivo: El Caucho Termofusible Desafía el Dominio a Base de Agua

Los acrílicos a base de agua mantuvieron una cuota del 46,78% en 2025 gracias a su combinación de costo, transparencia y cumplimiento de la FDA para el contacto con alimentos. Se prevé que los sistemas de caucho termofusible crezcan un 5,18% anual debido a su excelente adherencia en cartón corrugado rugoso y películas para carnes refrigeradas. Se espera que el tamaño del mercado de etiquetas autoadhesivas para soluciones termofusibles supere USD 8,78 mil millones en 2031. Las fórmulas a base de solvente y curables por UV siguen siendo esenciales para temperaturas extremas, aviación y tambores de productos químicos.

Las dispersiones de poliuretano de base biológica como Pearlbond ECO reemplazan las fuentes de petróleo sin comprometer la resistencia del adhesivo. Los estudios de ACV indican ahorros de carbono del 30% al 50%, lo que permite a los propietarios de marcas reportar huellas de Alcance 3 más bajas. A medida que la legislación implementa mandatos de contenido reciclado, los convertidores experimentan con adhesivos removibles que permiten el reciclaje de botellas monomaterial, reforzando los objetivos de sostenibilidad dentro del mercado de etiquetas autoadhesivas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó el 39,05% de los ingresos de 2025, respaldada por una estricta legislación de trazabilidad y una sofisticada automatización del comercio minorista. La Ley de Seguridad de la Cadena de Suministro de Medicamentos y la Ley de Modernización de la Inocuidad Alimentaria sostienen la demanda anual de etiquetas serializadas en las industrias farmacéutica y de verduras de hoja verde. CCL Industries registró un crecimiento de ventas del 8,6% en el primer trimestre de 2025, lo que refleja márgenes estables de los convertidores a pesar de la volatilidad de los insumos. Las inversiones en el sitio de Mills River de UPM agregan laminados premium de vinos, licores y correspondencia postal, garantizando el suministro local.

Se proyecta que la región Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 5,33% hasta 2031, a medida que el aumento de los ingresos disponibles impulsa la demanda de cosméticos envasados y tés listos para beber. La línea de recubrimiento de UPM en Johor Bahru suministrará etiquetas fílmicas y para electrónica para satisfacer las exportaciones regionales de electrónica. Las leyes de Responsabilidad Ampliada del Productor en Filipinas y Vietnam estimulan la demanda de etiquetas lavables o sin liner. Los convertidores nacionales invierten en prensas digitales para ofrecer versiones multilingües para la base de consumidores móviles de la ASEAN. El mercado de etiquetas autoadhesivas está presenciando cambios en la cadena de suministro a medida que las marcas globales reubican plantas más cerca de Yakarta, Ciudad Ho Chi Minh y Bengaluru.

Europa mantiene un crecimiento moderado respaldado por ambiciosos objetivos de reciclaje y sistemas avanzados de recolección. El Reglamento de Envases y Residuos de Envases presiona a los convertidores para que demuestren compatibilidad con los clasificadores domésticos. Los sistemas de etiqueta-envase con certificación APR obtienen tarifas de eco-modulación que reducen los costos de la responsabilidad ampliada del productor, incentivando a los adoptantes. La serialización farmacéutica, completada desde 2019, sustenta las compras recurrentes de etiquetas con código. La divergencia regulatoria derivada del Brexit añade complejidad, pero los actores establecidos se adaptan rápidamente, preservando la fidelidad de los clientes. En conjunto, estos factores mantienen el mercado de etiquetas autoadhesivas en Europa en una senda de crecimiento estable y ascendente.

Panorama Competitivo

Los cinco principales proveedores representan aproximadamente el 55% de las ventas globales, lo que indica una concentración moderada. CCL Industries, Avery Dennison y Multi-Color Corporation aprovechan su presencia global y sus centros de I+D para asegurar contratos multinacionales. UPM Raflatac se diferencia integrando datos ambientales de Carbon Action en los presupuestos, lo que permite a los propietarios de marcas comparar la huella de carbono de sus etiquetas.

Las adquisiciones aceleran el alcance geográfico. Resource Label Group adquirió Imprimerie Ste-Julie de Canadá en febrero de 2025, ampliando así su capacidad bilingüe. Coveris incorporó S&K Label en enero de 2025, ampliando su cobertura europea. Los convertidores también se integran hacia atrás en el recubrimiento de liner o hacia adelante en la impresión de mangas termorretráctiles para ofrecer portafolios de múltiples formatos.

Los proyectos de sostenibilidad y etiquetas inteligentes marcan la dirección de la I+D. Los socios están probando etiquetas NFC impresas con tintas sin cobre que reducen los residuos electrónicos. Las líneas de adhesivos de base biológica se amplían en Estados Unidos y Finlandia, reduciendo la dependencia de las materias primas petroquímicas volátiles. Los nuevos competidores emergentes se centran en dispensadores sin liner compatibles con líneas existentes, lo que permite a los minoristas adoptar materiales de reducción de residuos sin costosos cambios de maquinaria. Estos movimientos sostienen la presión competitiva e impulsan la innovación dentro del mercado de etiquetas autoadhesivas.

Líderes de la Industria de Etiquetas Autoadhesivas

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Huhtamäki Oyj

Smurfit WestRock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: UPM Adhesive Materials invirtió en Johor Bahru, Malasia, añadiendo recubrimiento fílmico para atender la electrónica y los bienes duraderos.

- Julio de 2025: UPM Adhesive Materials actualizó Mills River, Estados Unidos, con tecnología de recubrimiento propia para laminados de vinos y productos farmacéuticos.

- Enero de 2025: Coveris adquirió S&K Label, añadiendo capacidad dentro de su red europea.

- Septiembre de 2024: UPM Raflatac obtuvo la certificación APR para etiquetas autoadhesivas compatibles con HDPE.

Alcance del Informe Global del Mercado de Etiquetas Autoadhesivas

Las tiras flexibles de plástico, papel, película u otro material recubiertas con un adhesivo se denominan etiquetas autoadhesivas. Al aplicar una ligera presión, se adhieren a diversas superficies a temperatura ambiente sin necesidad de calor, agua ni solvente.

El Mercado de Etiquetas Autoadhesivas está segmentado por proceso de impresión (huecograbado, flexografía, serigrafía, tipografía, inkjet y otros procesos (litografía offset, electrofotografía)), vertical de usuario final (alimentos, bebidas, atención sanitaria, cosméticos, hogar, industrial (automotriz, productos químicos industriales y bienes duraderos de consumo y no consumo), logística y otras industrias de usuarios finales), y geografía (América del Norte [Estados Unidos y Canadá], Europa [Reino Unido, Alemania, Francia, España y resto de Europa], Asia-Pacífico [China, India, Japón y resto de Asia-Pacífico], América Latina, y Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en valor (USD) para todos los segmentos anteriores.

| Huecograbado |

| Flexografía |

| Serigrafía |

| Tipografía |

| Inkjet |

| Otros Procesos de Impresión |

| Alimentos |

| Bebidas |

| Atención Sanitaria |

| Cosméticos |

| Hogar |

| Industrial |

| Otras Industrias de Usuarios Finales |

| Acrílico a Base de Agua |

| Caucho Termofusible |

| A Base de Solvente |

| Curable por UV |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Proceso de Impresión | Huecograbado | ||

| Flexografía | |||

| Serigrafía | |||

| Tipografía | |||

| Inkjet | |||

| Otros Procesos de Impresión | |||

| Por Usuario Final | Alimentos | ||

| Bebidas | |||

| Atención Sanitaria | |||

| Cosméticos | |||

| Hogar | |||

| Industrial | |||

| Otras Industrias de Usuarios Finales | |||

| Por Tipo de Adhesivo | Acrílico a Base de Agua | ||

| Caucho Termofusible | |||

| A Base de Solvente | |||

| Curable por UV | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de etiquetas autoadhesivas?

El tamaño del mercado de etiquetas autoadhesivas alcanzó USD 24,48 mil millones en 2026.

¿Qué proceso de impresión está ganando mayor impulso?

Se proyecta que la impresión por huecograbado registre la mayor CAGR del 5,86% hasta 2031 debido a la demanda premium de cosméticos y productos farmacéuticos.

¿A qué velocidad se espera que crezca el sector?

Se prevé que los ingresos aumenten a una CAGR del 3,94%, alcanzando USD 29,7 mil millones en 2031.

¿Qué región ofrece la oportunidad de expansión más rápida?

Se prevé que Asia-Pacífico registre una CAGR del 5,33% a medida que la producción de bienes de consumo aumenta y las normas de Responsabilidad Ampliada del Productor impulsan mejoras en las etiquetas.

¿Cómo están configurando las tendencias de sostenibilidad el desarrollo de productos?

Los propietarios de marcas se orientan hacia soluciones de adhesivos sin liner, lavables y de base biológica para cumplir los objetivos de reciclaje y reducir la huella de carbono.

¿Quiénes son los principales actores de la industria?

CCL Industries, Avery Dennison, Multi-Color Corporation y UPM Raflatac lideran con operaciones globales integradas y sólidas carteras de I+D.

Última actualización de la página el: