Tamaño y Participación del Mercado de Equipos de HVAC Comercial en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

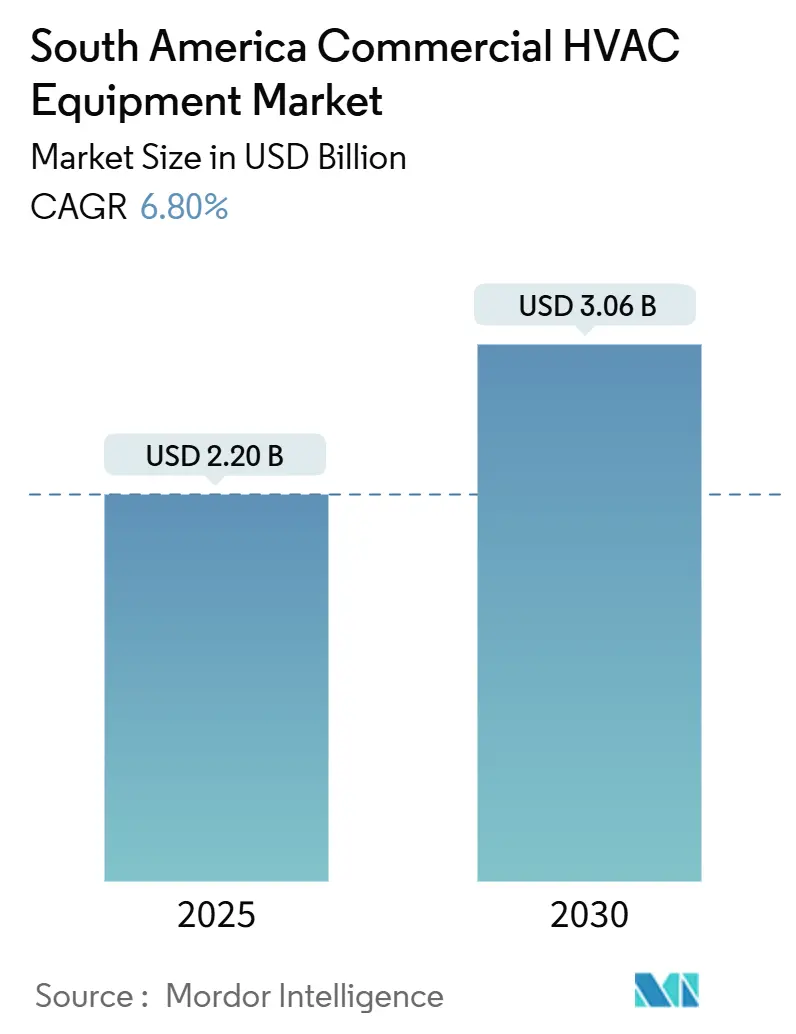

| Tamaño del Mercado (2025) | 2.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de HVAC Comercial en América del Sur por Mordor Intelligence

El tamaño del mercado de equipos de HVAC comercial en América del Sur se sitúa en USD 2.200 millones en 2025 y se proyecta que alcance los USD 3.060 millones para 2030, expandiéndose a una CAGR del 6,8% durante 2025-2030. La rápida urbanización, las normas de eficiencia energética más estrictas y el auge de los almacenes de cadena de frío y los centros de datos de escala hipermasiva sustentan esta trayectoria. Las ventas de aire acondicionado en Brasil aumentaron un 38% en 2023 y un 29% adicional en lo que va de 2025, aunque la penetración sigue siendo muy inferior a los niveles de las economías desarrolladas, lo que deja un espacio comercial significativo. Los programas de modernización dominan el panorama actual, captando el 61,83% de los ingresos en 2024, ya que los propietarios de edificios se apresuran a reemplazar los enfriadores heredados por sistemas de flujo de refrigerante variable de alto SEER que cumplen los objetivos corporativos de cero emisiones netas. La demanda de obra nueva se está acelerando en los campus de centros de datos y en las cadenas minoristas multinacionales, que están especificando plataformas de HVAC integradas con monitoreo en tiempo real y opciones de refrigerantes naturales. Mientras tanto, los fabricantes asiáticos están localizando la producción para evitar aranceles y el riesgo cambiario, reforzando la competencia y acortando los ciclos de entrega.

Conclusiones Clave del Informe

- Por tipo de instalación, los proyectos de modernización representaron el 61,83% de la participación del mercado de equipos de HVAC comercial en América del Sur en 2024, mientras que la actividad de obra nueva tiene un pronóstico de crecimiento a una CAGR del 8,01% hasta 2030.

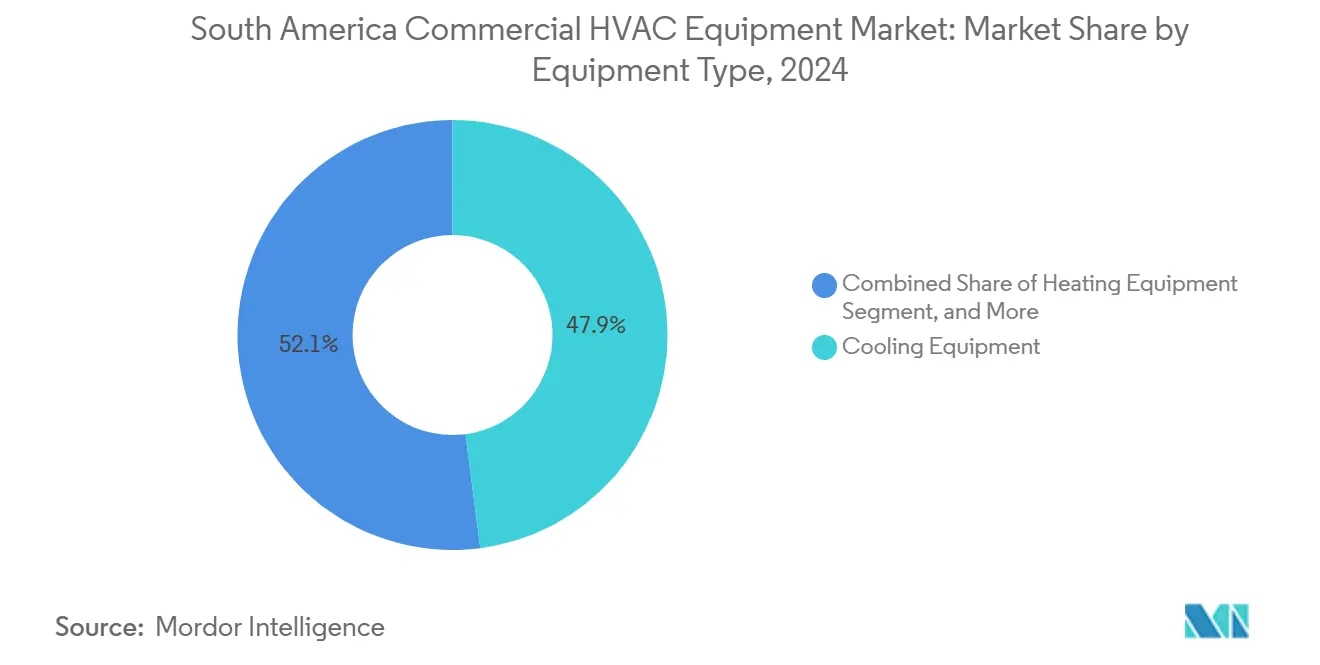

- Por tipo de equipo, los sistemas de enfriamiento lideraron con el 47,94% de los ingresos en 2024 del mercado de equipos de HVAC comercial en América del Sur; se proyecta que las plataformas de HVAC integradas se expandan a una CAGR del 7,89% entre 2025-2030.

- Por banda de capacidad, las unidades de 51-200 kW representaron el 38,63% del tamaño del mercado de equipos de HVAC comercial en América del Sur en 2024, pero las unidades de menos de 20 kW avanzan a una CAGR del 7,33%, impulsadas por la expansión de los restaurantes de servicio rápido.

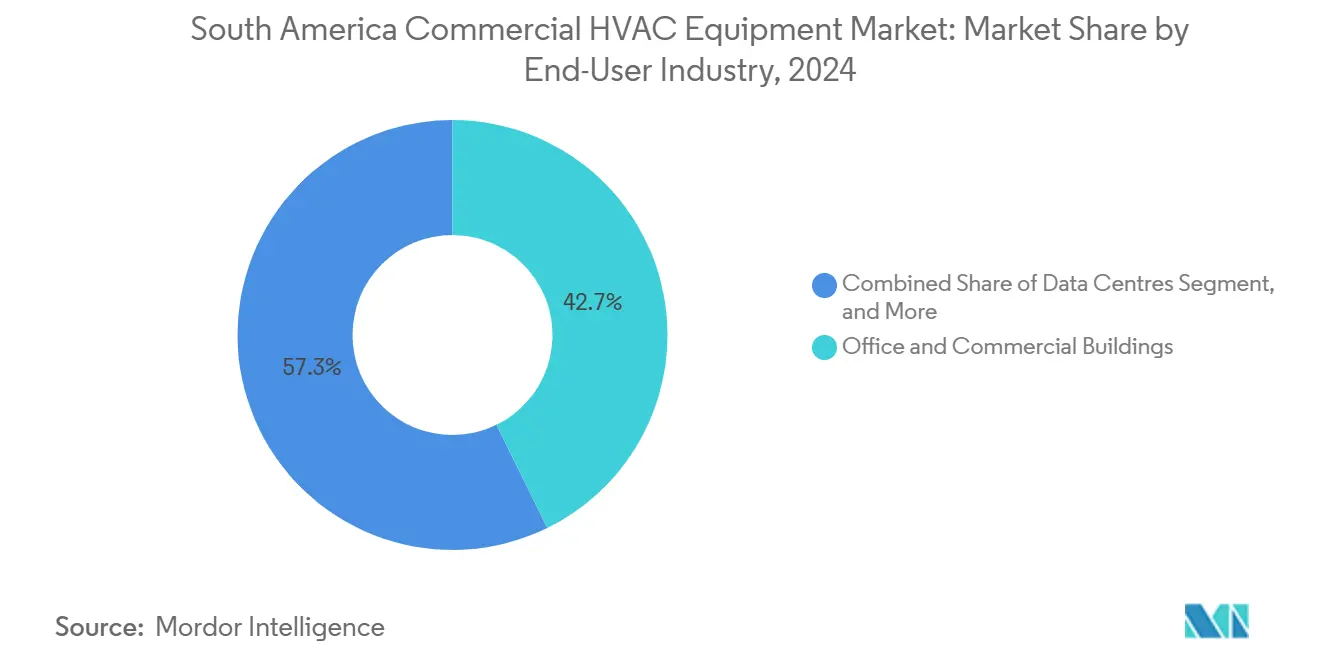

- Por usuario final, las oficinas y los edificios comerciales captaron el 42,74% de la demanda en 2024 del mercado de equipos de HVAC comercial en América del Sur, mientras que se prevé que los centros de datos registren una CAGR del 7,66% hasta 2030.

Tendencias e Información del Mercado de Equipos de HVAC Comercial en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción comercial vinculado a la urbanización | +1.2% | Brasil, Argentina, Chile, Colombia | Mediano plazo (2-4 años) |

| Códigos de eficiencia energética obligatorios y esquemas de etiquetado | +1.0% | Brasil, Argentina, Chile, Colombia | Largo plazo (≥ 4 años) |

| Expansión de formatos de cadena de frío y comercio minorista de servicio rápido | +0.9% | Ciudades urbanas y secundarias de la región | Corto plazo (≤ 2 años) |

| Mayor disponibilidad de financiamiento verde para sistemas de alto SEER | +0.8% | Colombia, Brasil, Chile | Mediano plazo (2-4 años) |

| Auge en la construcción de centros de datos de escala hipermasiva | +1.5% | Brasil, Colombia, Chile | Corto plazo (≤ 2 años) |

| Compromisos corporativos de refrigerantes de cero emisiones netas | +0.7% | Brasil, Chile, Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Comercial Vinculado a la Urbanización

La industria de la construcción de Brasil se expandió un 2,3% en 2024, ya que la recuperación pospandemia coincidió con la reconstrucción de infraestructura tras las inundaciones de Rio Grande do Sul, inyectando aproximadamente USD 20.000 millones en nuevos proyectos.[1]Gobierno de Brasil, "Financiamiento de Emergencia para la Reconstrucción Posterior a las Inundaciones," gov.br São Paulo y Santiago han emergido como centros de primer nivel para oficinas Clase A y laboratorios de ciencias de la vida, cada uno de los cuales requiere HVAC multizona con interfaces de automatización de edificios. La inversión de USD 50 millones de Volkswagen en la modernización de su planta de camiones en Córdoba ilustra el gasto industrial selectivo en Argentina a pesar de la volatilidad macroeconómica. La alta tasa de urbanización de Colombia, superior al 80%, impulsa el desarrollo de oficinas, comercio minorista y atención médica en Bogotá, Medellín y Cali, donde los permisos de ocupación dependen cada vez más de los certificados de desempeño energético. La etiqueta Minergie 2024 de Chile adapta los estándares suizos Passivhaus a los requisitos sísmicos, recompensando a los edificios que integran ventilación con recuperación de calor y enfriadores de bajo potencial de calentamiento global.

Códigos de Eficiencia Energética Obligatorios y Esquemas de Etiquetado de Edificios

La norma NCh 3308 de Chile, emitida en mayo de 2024, alinea los mínimos de ventilación con la ASHRAE 62.1, acelerando el reemplazo de los sistemas de volumen de aire constante por ventilación controlada por demanda. La Resolución RETSIT 40773 de Colombia, vigente desde el 30 de diciembre de 2024, exige auditorías energéticas para modernizaciones de HVAC que superen los 50 kW y se alinea con la Hoja de Ruta de Edificios de Cero Emisiones Netas del país. La Resolución 438/2024 de Argentina ahora exige etiquetas de eficiencia para equipos de división y techos comerciales, con sanciones para los envíos que no cumplan.[2]Gobierno de Argentina, "Regulaciones del Impuesto PAIS," argentina.gob.ar Se espera que la etiqueta voluntaria PROCEL Edifica de Brasil se vuelva obligatoria para los edificios públicos en 2026, desbloqueando crédito concesional del BNDES para proyectos con calificación A. La Agencia Internacional de Energía encuentra que solo un tercio de los países sudamericanos aplican estándares mínimos de desempeño de HVAC, lo que lleva a las multinacionales a adoptar por defecto las políticas internas LEED o EDGE.

Expansión de Formatos de Cadena de Frío y Comercio Minorista de Servicio Rápido

Emergent Cold South America opera más de 60 almacenes de temperatura controlada que superan los 4 millones de m³, estimulando la adquisición de enfriadores industriales de más de 200 kW. Arcos Dorados tiene como objetivo inaugurar entre 90 y 100 nuevos restaurantes McDonald's en 2025, cada uno equipado con unidades empaquetadas de 10-15 kW para la extracción de cocina y el confort del área de comedor. Los datos de ABRAVA muestran que la producción de equipos de división de aire acondicionado en Brasil aumentó un 71,3% en julio de 2024 en comparación con el año anterior, lo que pone de relieve la sólida demanda comercial ligera. Los supermercados chilenos y colombianos están optando por refrigerantes de bajo potencial de calentamiento global para protegerse contra las tarifas eléctricas más altas; la tarifa de electricidad comercial de Colombia subió un 12% en 2024, fortaleciendo la rentabilidad de las modernizaciones.

Mayor Disponibilidad de Financiamiento Verde para Sistemas de Alto SEER

Bancolombia emitió USD 500 millones en bonos verdes en 2024 y ofrece descuentos de hasta 2 puntos en hipotecas comerciales para proyectos que superen un SEER de 14. El BNDES de Brasil cubre el 80% del gasto en equipos para modernizaciones con calificación A de PROCEL Edifica, mientras que la facilidad ECO Invest del BID de USD 3.400 millones cubre el riesgo cambiario para enfriadores de alta eficiencia importados. La iniciativa Cooler Finance de la Corporación Financiera Internacional estima la demanda anual de enfriamiento sostenible en USD 600.000 millones para 2050, con América del Sur absorbiendo aproximadamente el 15% de esa cartera. El marco de hipoteca verde de Chile de 2024 permite a los prestatarios capitalizar los ahorros de energía, reduciendo así la relación préstamo-valor y aumentando la adopción de sistemas de flujo de refrigerante variable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria e incertidumbre macroeconómica | -0.9% | Argentina, Brasil, tipo de cambio a nivel regional | Corto plazo (≤ 2 años) |

| Alto gasto de capital inicial frente a alternativas del sector informal | -0.6% | Brasil, Argentina, Colombia, Chile | Mediano plazo (2-4 años) |

| Aranceles de importación y cuellos de botella logísticos en componentes clave | -0.7% | Argentina, Brasil, puertos a nivel regional | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en HVAC-R | -0.5% | Brasil, Argentina, Chile, Colombia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria e Incertidumbre Macroeconómica

El impuesto PAIS del 17,5% de Argentina y las restricciones cambiarias BOPREAL inflan los costos de los compresores importados entre un 10% y un 15%. El banco central de Brasil mantuvo la tasa SELIC en el 15% durante 2024, lo que frenó el flujo de caja de los promotores inmobiliarios a medida que el crecimiento del PIB se enfrió hasta el 2,1%. El país presentó 48 casos de medidas comerciales correctivas en 2024, elevando los costos de los compresores inversores procedentes de China. La nueva regla de valor local del 45% del MERCOSUR obliga a los ensambladores a abastecerse regionalmente o a pagar hasta un 20% en aranceles completos.

Escasez de Técnicos Certificados en HVAC-R para Sistemas Avanzados

La Agencia Internacional de Energía destaca los roles de HVAC como los más difíciles de cubrir, con empresas sudamericanas que citan una escasez del 62% de habilidades digitales y de refrigeración. Las encuestas del Banco Mundial muestran que el 83% de las empresas argentinas y el 74% de las empresas brasileñas tienen dificultades para reclutar técnicos calificados.[3]Banco Mundial, "Encuesta de Habilidades en América Latina 2024," worldbank.org Brasil aún carece de una norma vinculante de puesta en marcha de edificios comerciales, lo que dificulta la verificación del desempeño instalado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas Integrados Ganan Terreno

Los equipos de enfriamiento captaron el 47,94% de los ingresos en 2024, impulsados por los picos de verano en las latitudes tropicales. Se prevé que las plataformas integradas crezcan un 7,89% hasta 2030, a medida que los promotores especifican enfriadores de flujo de refrigerante variable y listos para sistemas de gestión de edificios para torres Clase A y salas de datos. La calefacción sigue siendo un nicho, concentrado en los microclimas del cono sur; las soluciones híbridas de flujo de refrigerante variable que recuperan el calor residual están ganando terreno. La demanda de ventilación se ve reforzada por la norma NCh 3308 de Chile, que exige mínimos de intercambio de aire exterior.

La adquisición de FläktGroup por parte de Samsung Electronics por USD 1.620 millones, cerrada en 2025, añade experiencia europea en ventilación a su cartera, posicionando a la entidad combinada para atender a los centros de datos de escala hipermasiva y a las salas limpias farmacéuticas en toda América del Sur. La desinversión de Johnson Controls de su negocio de HVAC residencial y comercial ligero a Bosch por USD 8.100 millones en julio de 2024 señala un giro estratégico hacia los sistemas integrados de gestión de edificios y los controles industriales, dejando un vacío en el

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Capacidad: Las Unidades de Menos de 20 kW se Aceleran

Las unidades clasificadas entre 51-200 kW mantuvieron una participación del 38,63% en 2024, atendiendo a supermercados y oficinas de mediana altura en el mercado de equipos de HVAC comercial en América del Sur. Los sistemas de menos de 20 kW son el nicho de más rápido crecimiento con una CAGR del 7,33%, impulsados por las cadenas de comida rápida y el comercio minorista de pequeño formato. Los enfriadores de más de 200 kW anclan la infraestructura de centros de datos y almacenamiento en frío, con Daikin Industries y LG Electronics Inc. escalando la producción regional.

Carrier Global reveló en sus resultados del cuarto trimestre de 2024 que espera un aumento de precios del 10-15% para las unidades R-454B en 2025, lo que refleja el rediseño de compresores e intercambiadores de calor, lo que puede ralentizar temporalmente la adopción en el segmento de menos de 20 kilovatios, donde la sensibilidad al precio es mayor. La planta de USD 121 millones de Daikin Industries en Tijuana, México, programada para comenzar la producción en junio de 2025, fabricará equipos de HVAC de precisión para centros de datos, principalmente en el rango de 100-200 kilovatios, para atender a los operadores de escala hipermasiva que despliegan cargas de trabajo de inteligencia artificial.

Por Industria de Usuario Final: Los Centros de Datos Superan a los Segmentos Tradicionales

Las oficinas y los edificios comerciales generaron el 42,74% de la demanda en 2024, pero los centros de datos se expandirán un 7,66% anual hasta 2030 a medida que los operadores de escala hipermasiva persiguen cargas de trabajo de inteligencia artificial. Los segmentos de hospitalidad, atención médica y educación están adoptando soluciones de flujo de refrigerante variable y vigas frías para la eficiencia y el control de infecciones.

Las instituciones educativas, incluidas las universidades y las escuelas técnicas, representan un segmento más pequeño pero en crecimiento, con la red de centros de formación SENAI de Brasil modernizando los sistemas de HVAC para demostrar las mejores prácticas de eficiencia energética a los aprendices. El comercio minorista y los supermercados captaron una participación significativa en 2024, con las principales cadenas actualizando a sistemas de refrigerantes de bajo potencial de calentamiento global para cumplir con la Enmienda de Kigali del Protocolo de Montreal; la Etapa 3 del Plan de Gestión de Hidroclorofluorocarburos de Brasil, aprobada en 2024, asigna USD 36,5 millones para eliminar el 100% del consumo de hidroclorofluorocarburos para 2030, con financiamiento dedicado para la modernización de enfriadores en supermercados y almacenes de almacenamiento en frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: La Obra Nueva Gana Impulso

Las modernizaciones representaron el 61,83% de los ingresos en 2024, impulsadas por los ciclos de cumplimiento y los compromisos de cero emisiones netas en el mercado de equipos de HVAC comercial en América del Sur. Sin embargo, los proyectos de obra nueva avanzarán a una CAGR del 8,01% en medio de una oleada de campus de centros de datos y despliegues minoristas multinacionales que integran equipos de alto SEER desde el principio.

La certificación Minergie de Chile, lanzada en octubre de 2024, adapta los estándares suizos Passivhaus a las condiciones sísmicas y climáticas locales, creando un nivel premium para las torres de oficinas y los centros comerciales de obra nueva que adoptan ventilación con recuperación de calor y enfriadores de alta eficiencia. La actividad constructiva en Argentina sigue limitada por la volatilidad cambiaria, aunque expansiones industriales selectivas como la inversión de USD 50 millones de Volkswagen en su planta de camiones en Córdoba señalan la demanda de control climático de precisión en nuevas instalaciones de fabricación.

Análisis Geográfico

Brasil lidera el mercado de equipos de HVAC comercial en América del Sur, impulsado por una tasa de urbanización del 87% y un aumento del 38% en los envíos de equipos de aire acondicionado en 2023. Se prevé que PROCEL Edifica se vuelva obligatorio para los edificios federales en 2026, creando un auge de modernizaciones financiadas a través de las líneas de crédito verde del BNDES. Los fabricantes de equipos originales asiáticos están apostando fuerte por plantas locales: la fábrica de USD 120 millones de Midea Group Co., Ltd. en Pouso Alegre y la instalación de USD 300 millones de LG Electronics Inc. en Paraná acortan las cadenas de suministro y amortiguan el riesgo cambiario.

Argentina lidia con el impuesto PAIS a las importaciones y los obstáculos cambiarios BOPREAL que incrementan los costos de HVAC, aunque las etiquetas de eficiencia ahora cubren los equipos de división y techos comerciales, alentando a los propietarios a optar por equipos conformes. Los estándares Minergie y NCh 3308 de Chile elevan el listón en ventilación y recuperación de calor, mientras que los incentivos de hipoteca verde reducen los costos de financiamiento. Colombia combina una urbanización superior al 80% con estrictas normas de auditoría energética RETSIT, orientando tanto las modernizaciones como las obras nuevas hacia sistemas de alta eficiencia. El resto de América del Sur —Perú, Ecuador, Uruguay, Paraguay— va rezagado en la aplicación de normas, pero adopta etiquetas internacionales de construcción sostenible para atraer a inversores institucionales.

El resto de América del Sur, incluidos Perú, Ecuador, Uruguay y Paraguay, representa un segmento más pequeño pero en crecimiento, con la urbanización y el aumento de los ingresos disponibles impulsando la demanda de equipos de HVAC comercial en las capitales. El informe de inversión energética en América del Sur 2024 de la Agencia Internacional de Energía señaló que menos de un tercio de los países de la región aplican estándares mínimos de desempeño energético, dejando una brecha regulatoria que los promotores multinacionales llenan adoptando voluntariamente las certificaciones LEED o EDGE para atraer a inquilinos institucionales.

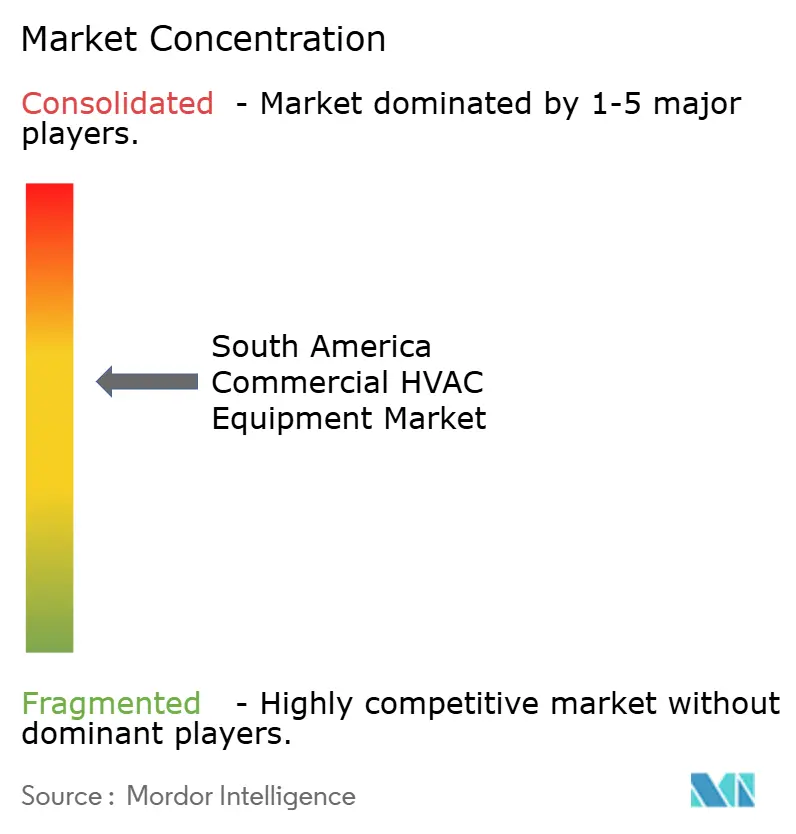

Panorama Competitivo

El mercado de equipos de HVAC comercial en América del Sur presenta una fragmentación moderada. Carrier Global Corporation, Trane Technologies plc, Johnson Controls International plc y Daikin Industries, Ltd. enfrentan una fuerte rivalidad de Midea Group Co., Ltd., LG Electronics Inc., Samsung Electronics Co., Ltd. y Gree Electric Appliances Inc. of Zhuhai, todos intensificando la fabricación local para evitar aranceles. El anunciado sprint de investigación y desarrollo de USD 1.950 millones de Midea Group Co., Ltd. apunta a USD 4.000 millones en ventas a corto plazo y un aumento del 20% en la facturación en América del Sur para 2027. La adquisición de FläktGroup Holding GmbH por parte de Samsung Electronics Co., Ltd. por USD 1.620 millones integra la ventilación europea en su cartera y complementa la empresa conjunta con Lennox International Inc., que se centra en líneas de flujo de refrigerante variable y bajo potencial de calentamiento global.

La salida de Johnson Controls International plc del mercado de HVAC comercial ligero por USD 8.100 millones deja un vacío de capacidad media que los proveedores asiáticos se están moviendo para llenar. El enfriamiento de precisión para centros de datos está emergiendo como un nicho lucrativo; Carrier Global Corporation espera que este segmento represente más del 15% de sus ingresos regionales para 2025. Los disruptores Hisense Home Appliances Group Co., Ltd. y Haier Smart Home Co., Ltd. presentan enfriadores modulares y kits de flujo de refrigerante variable residencial para la banda de 51-200 kW en RefriAméricas 2024. La creciente presencia regional del Instituto de Refrigeración y Aire Acondicionado puede acelerar la adopción de estándares y certificaciones, facilitando el cumplimiento multinacional en varios países.

Las oportunidades de espacio en blanco incluyen el HVAC de precisión para centros de datos de escala hipermasiva, donde Carrier Global Corporation informó que los centros de datos ahora representan más del 10% de sus ingresos de HVAC comercial y se espera que alcancen aproximadamente el 15% en 2025, impulsados por cargas de trabajo de inteligencia artificial que generan entre un 30% y un 40% más de calor por bastidor que el cómputo tradicional.

Líderes de la Industria de Equipos de HVAC Comercial en América del Sur

Midea Group Co., Ltd.

Trane Technologies plc

Johnson Controls International plc

Carrier Global Corporation

Rheem Manufacturing Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Daikin Industries, Ltd. inició la fabricación en su planta de Tijuana con una inversión de USD 121 millones, enviando sistemas de HVAC de precisión de 100-200 kW a centros de datos de escala hipermasiva en toda América del Sur.

- Febrero de 2025: Carrier Global Corporation inició la producción a gran escala de unidades comerciales R-454B, apuntando a una combinación de envíos del 80% durante 2025 e implementando un ajuste de precios del 10-15% para cubrir los costos de rediseño.

- Enero de 2025: Carrier Global Corporation cerró su adquisición de Viessmann Climate Solutions por USD 14.200 millones, ampliando su oferta de bombas de calor y HVAC integrado para la región.

- Enero de 2025: Samsung Electronics Co., Ltd. completó su adquisición de FläktGroup Holding GmbH por USD 1.620 millones, integrando las carteras europeas de ventilación y enfriamiento para centros de datos en su línea latinoamericana.

Alcance del Informe del Mercado de Equipos de HVAC Comercial en América del Sur

El informe del mercado de equipos de HVAC comercial en América del Sur está segmentado por Tipo de Equipo (Equipos de Calefacción, Equipos de Enfriamiento, Equipos de Ventilación, Sistemas de HVAC Integrados), Clasificación de Capacidad (Menos de 20 kW, 21-50 kW, 51-200 kW, Más de 200 kW), Industria de Usuario Final (Hospitalidad y Ocio, Oficinas y Edificios Comerciales, Instalaciones de Atención Médica, Centros de Datos, Instituciones Educativas, Comercio Minorista y Supermercados), Tipo de Instalación (Obra Nueva y Modernización) y Geografía (Brasil, Argentina, Chile, Colombia, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Calefacción |

| Equipos de Enfriamiento |

| Equipos de Ventilación |

| Sistemas de HVAC Integrados |

| Menos de 20 kW |

| 21-50 kW |

| 51-200 kW |

| Más de 200 kW |

| Hospitalidad y Ocio |

| Oficinas y Edificios Comerciales |

| Instalaciones de Atención Médica |

| Centros de Datos |

| Instituciones Educativas |

| Comercio Minorista y Supermercados |

| Obra Nueva |

| Modernización |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Resto de América del Sur |

| Por Tipo de Equipo | Equipos de Calefacción |

| Equipos de Enfriamiento | |

| Equipos de Ventilación | |

| Sistemas de HVAC Integrados | |

| Por Clasificación de Capacidad | Menos de 20 kW |

| 21-50 kW | |

| 51-200 kW | |

| Más de 200 kW | |

| Por Industria de Usuario Final | Hospitalidad y Ocio |

| Oficinas y Edificios Comerciales | |

| Instalaciones de Atención Médica | |

| Centros de Datos | |

| Instituciones Educativas | |

| Comercio Minorista y Supermercados | |

| Por Tipo de Instalación | Obra Nueva |

| Modernización | |

| Por País | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de HVAC comercial en América del Sur?

El mercado está valorado en USD 2.200 millones en 2025.

¿A qué ritmo se espera que crezca la demanda?

Se prevé que los ingresos aumenten a USD 3.060 millones para 2030, lo que refleja una CAGR del 6,8%.

¿Qué tipo de equipo lidera los ingresos?

Los sistemas de enfriamiento generaron el 47,94% de las ventas de 2024.

¿Qué banda de capacidad se está expandiendo más rápidamente?

Se prevé que las unidades de menos de 20 kW crezcan un 7,33% anual hasta 2030.

¿Por qué son importantes los centros de datos para los proveedores de HVAC?

Los campus de escala hipermasiva demandan enfriamiento de precisión y se proyecta que registren una CAGR del 7,66%, impulsando los flujos de ingresos de HVAC.

Última actualización de la página el: