Tamaño y Participación del Mercado de HVAC Comercial de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

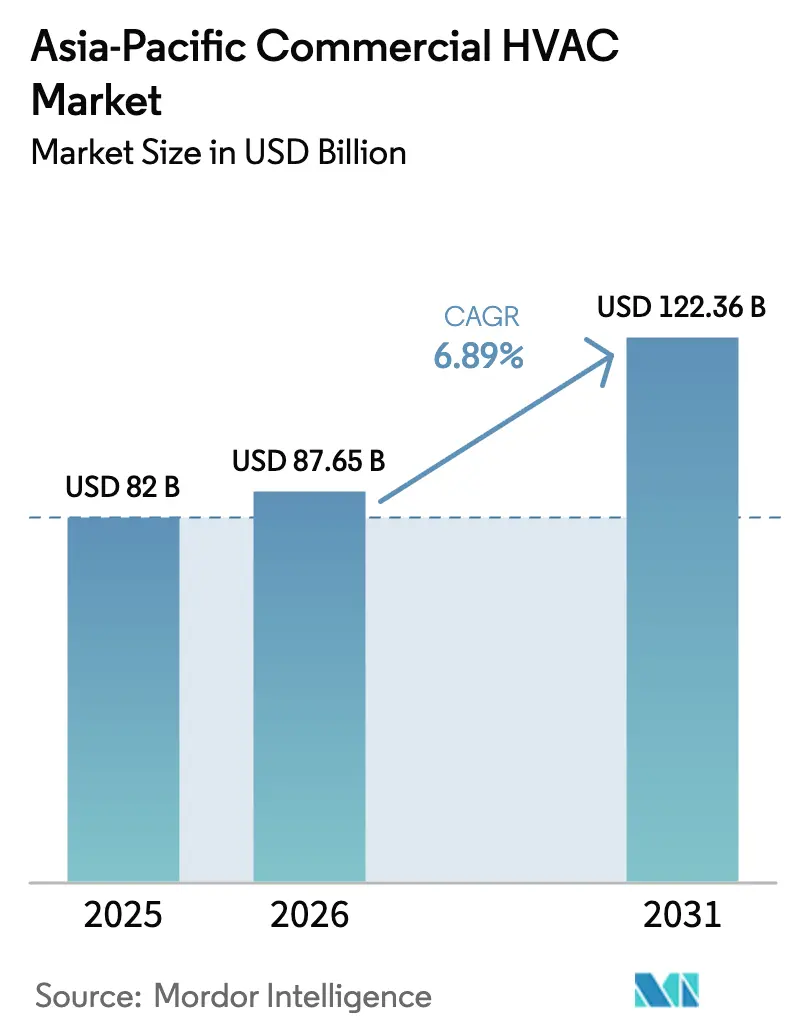

| Tamaño del mercado en el año base (2025) | 82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 87.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 122.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

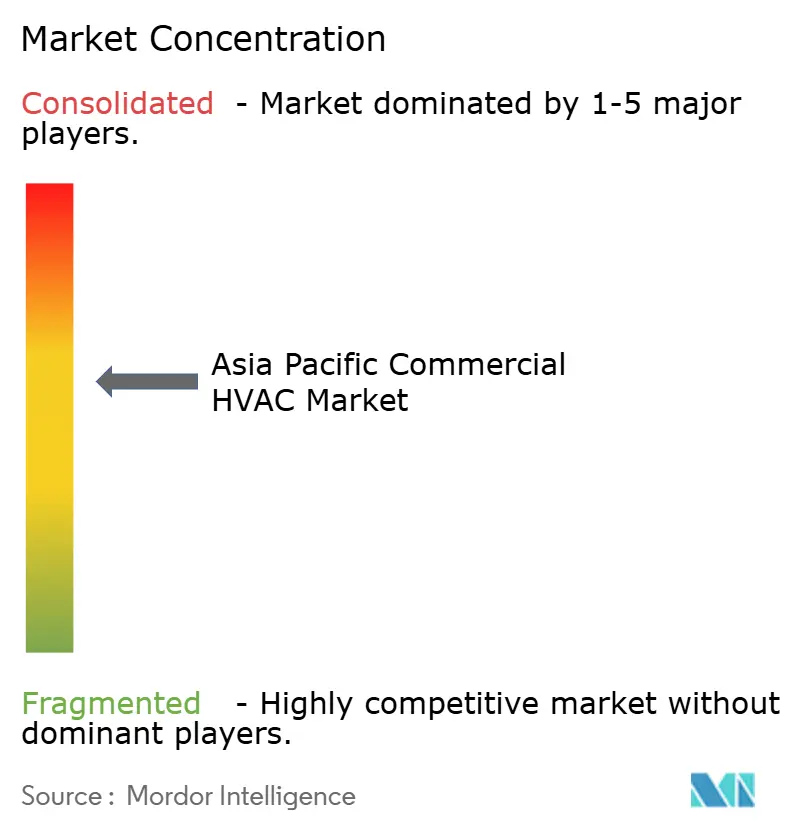

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC Comercial de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de HVAC comercial de Asia-Pacífico fue valorado en 82 mil millones de USD en 2025 y se estima que crecerá desde 87,65 mil millones de USD en 2026 hasta alcanzar los 122,36 mil millones de USD en 2031, a una CAGR del 6,89% durante el período de previsión (2026-2031). La urbanización, los códigos de construcción sostenible y los objetivos de cero emisiones netas están impulsando a promotores y propietarios hacia la calefacción y refrigeración bajas en carbono, mientras que regulaciones más estrictas sobre refrigerantes aceleran los ciclos de reemplazo de equipos. El rápido crecimiento de los centros de datos, los incentivos gubernamentales para bombas de calor y los controles habilitados por inteligencia artificial continúan transformando el desarrollo de productos y los modelos de servicio en toda la región. Los proveedores multinacionales amplían su I+D en torno a refrigerantes de bajo potencial de calentamiento global (PCG), y los fabricantes chinos aprovechan su liderazgo en costos para penetrar en los mercados de exportación. Las restricciones en la cadena de suministro y la escasez de técnicos generan fricciones a corto plazo, pero también amplían la oportunidad de servicios a medida que los propietarios externalizan el riesgo del ciclo de vida.

Conclusiones Clave del Informe

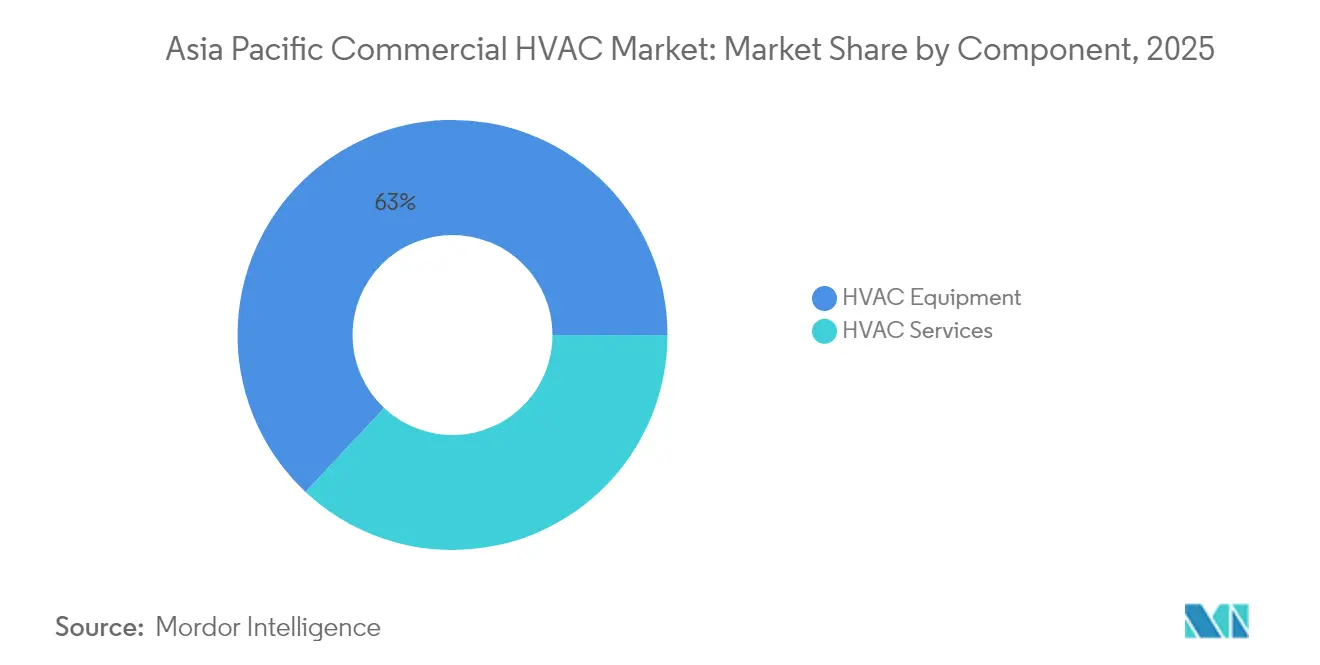

- Por componente, los equipos de HVAC lideraron con una participación de ingresos del 63,02% en 2025 en el mercado de HVAC comercial de Asia-Pacífico; se proyecta que los servicios se expandirán a una CAGR del 8,29% hasta 2031.

- Por tipo de sistema, la refrigeración y ventilación representó el 48,10% de la participación del mercado de HVAC comercial de Asia-Pacífico en 2025, mientras que las soluciones de bomba de calor están preparadas para una CAGR del 7,98% hasta 2031.

- Por sector de usuario final, las oficinas y edificios comerciales representaron el 37,05% del tamaño del mercado de HVAC comercial de Asia-Pacífico en 2025; los centros de datos registran el crecimiento más rápido con una CAGR del 7,77%.

- Por refrigerante y tecnología, los sistemas HFC tradicionales mantuvieron una participación del 54,20% en 2025 en el mercado de HVAC comercial de Asia-Pacífico, aunque las alternativas de bajo PCG están preparadas para crecer a una CAGR del 8,17%.

- Por país, China capturó el 40,15% de la participación en 2025 en el mercado de HVAC comercial de Asia-Pacífico, mientras que se espera que India crezca a una CAGR del 7,85% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de HVAC Comercial de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación acelerada por políticas de refrigerantes de alto PCG | +1.5% | Global, con implementación temprana en Australia y Japón | Mediano plazo (2-4 años) |

| Adopción acelerada de certificaciones de construcción sostenible | +0.8% | Núcleo de APAC, más fuerte en Singapur, Hong Kong y Australia | Largo plazo (≥ 4 años) |

| Auge en la construcción de centros de datos y demanda de refrigeración | +1.2% | Mercados clave de China, India y Singapur | Corto plazo (≤ 2 años) |

| Inversiones en redes urbanas de refrigeración y calefacción de distrito | +0.9% | Singapur, Hong Kong y ciudades chinas de primer nivel seleccionadas | Largo plazo (≥ 4 años) |

| Compromisos corporativos de cero emisiones netas que impulsan las renovaciones de HVAC | +1.1% | Sectores corporativos de Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Estímulo gubernamental para la fabricación regional de bombas de calor | +0.7% | Bases de fabricación de China e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Acelerada de Refrigerantes de Alto PCG

Los gobiernos de Asia-Pacífico están traduciendo los compromisos de la Enmienda de Kigali en políticas nacionales, exigiendo una reducción del 80–85% en el uso de HFC antes de 2045. Australia ya está en camino de lograr una reducción del 85% para 2036, mientras que China congeló la producción y el consumo de HFC en 2024. Esto adelanta los ciclos de reemplazo, comprimiendo los períodos de recuperación de la inversión y creando un mercado potencial de 15 mil millones de USD para sistemas de bajo PCG. El Ministerio de Economía, Comercio e Industria de Japón presupuestó 2,8 mil millones de USD en 2024 para ayudar a los fabricantes de equipos originales (OEM) domésticos a rediseñar sus líneas de productos, posicionando efectivamente a las marcas locales como centros de exportación de tecnología conforme.[1]"Detalles del Presupuesto para la Promoción de Bombas de Calor," Ministerio de Economía, Comercio e Industria, meti.go.jp

Adopción Acelerada de Certificaciones de Construcción Sostenible

Los esquemas de calificación sostenible obligatorios y voluntarios, como el Green Mark de Singapur y el BEAM Plus de Hong Kong, continúan expandiendo el segmento premium para HVAC de alta eficiencia. Singapur ahora exige el Green Mark en todos los nuevos activos comerciales de más de 2.000 m², garantizando una cartera de proyectos para actualizaciones de flujo de refrigerante variable (VRF) y control inteligente que reducen el consumo de energía entre un 30 y un 50%. Los promotores obtienen incrementos de alquiler del 15–25% en edificios certificados, convirtiendo la sostenibilidad en poder de fijación de precios en la línea de ingresos.

Auge en la Construcción de Centros de Datos y Demanda de Refrigeración

Los proveedores de hiperescala están construyendo más de 150 nuevas instalaciones en Asia-Pacífico hasta 2025, con China e India liderando las adiciones de capacidad. La refrigeración puede consumir entre el 30 y el 40% de la energía de las instalaciones, y las cargas de trabajo de inteligencia artificial elevan aún más las cargas térmicas, impulsando la adopción de diseños de refrigeración líquida, por inmersión y directa al chip. LG Electronics registró pedidos de refrigeración para centros de datos regionales por valor de 720 millones de USD solo en 2024.[2]Sala de Prensa Corporativa, "LG Obtiene Importantes Pedidos de Refrigeración para Centros de Datos," LG Electronics, lg.com

Inversiones en Redes Urbanas de Refrigeración y Calefacción de Distrito

Marina Bay en Singapur opera la red de refrigeración de distrito subterránea más grande del mundo, ahorrando un 40% de energía en comparación con los enfriadores independientes y expandiéndose hacia 1.000 RT para 2025. En Hong Kong surgieron directrices similares en 2024 para atender los densos distritos de negocios. China destinó 12 mil millones de USD para proyectos piloto de redes combinadas de refrigeración, calefacción y energía en ciudades de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada e inflación salarial | -0.6% | Mercados de instalación de China, India y Australia | Corto plazo (≤ 2 años) |

| Elevado costo inicial de los sistemas de HVAC avanzados | -0.4% | Mercados sensibles al precio de India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores y compresores | -0.3% | Global, con impacto agudo en India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre refrigerantes de próxima generación | -0.2% | Mercados en desarrollo de APAC, zonas de transición regulatoria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada e Inflación Salarial

Australia proyecta una brecha de 15.000 técnicos para 2025, con salarios de HVAC aumentando un 25% anual. China e India enfrentan restricciones en la cartera de profesionales para instalaciones de VRF y de bajo PCG, alargando los plazos de entrega de proyectos y elevando las primas de servicio. Carrier invirtió 8 millones de USD en un centro de formación en Singapur para certificar a 10.000 trabajadores anualmente.

Elevado Costo Inicial de los Sistemas de HVAC Avanzados

Las unidades de bajo PCG cuestan entre un 15 y un 30% más que los modelos HFC, y el VRF puede exigir una prima de precio del 40–60%. Los promotores con sensibilidad al capital en India a menudo optan por sistemas de división básicos a pesar de los mayores gastos de energía durante el ciclo de vida. La Subvención de Eficiencia Energética de Singapur ayuda a compensar hasta el 70% de los costos de actualización elegibles, reduciendo los períodos de recuperación de la inversión para las pymes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno en una Base Dominada por Equipos

El tamaño del mercado de HVAC comercial de Asia-Pacífico para equipos alcanzó los 51,68 mil millones de USD en 2025, equivalente al 63,02% de los ingresos totales. Sin embargo, los servicios presentan la cartera de proyectos más sólida, avanzando a una CAGR del 8,29% a medida que los propietarios externalizan el mantenimiento predictivo y la contratación de rendimiento energético. La Red de Servicios Aplicados de Daikin abarca ahora 15 países, garantizando ahorros de energía y transfiriendo el riesgo operativo al proveedor.

En paralelo, Johnson Controls elevó su participación regional en servicios al 40% de la facturación en 2025. Los gemelos digitales, el diagnóstico remoto y los mandatos de la norma ISO 50001 amplifican la necesidad de externalización especializada, convirtiendo el segmento de servicios en la principal zona de creación de valor hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: Las Bombas de Calor Avanzan Hacia la Corriente Principal

Los equipos de refrigeración y ventilación representaron el 48,10% de la participación del mercado de HVAC comercial de Asia-Pacífico en 2025, anclados por los climas tropicales y las islas de calor urbanas. Los sistemas de bomba de calor están cerrando la brecha con una CAGR del 7,98%, respaldados por incentivos y diseños avanzados de compresores que mejoran el coeficiente de rendimiento (COP) en condiciones cálidas y húmedas. Las bombas de calor de velocidad variable con inyección de vapor de Mitsubishi Electric ofrecen una eficiencia un 30% superior a la de los modelos convencionales.

La automatización y los controles también escalan rápidamente a medida que los patrones de trabajo híbrido requieren una gestión granular de la ocupación. Las prioridades de calidad del aire interior posteriores a la pandemia añaden un impulso adicional para la ventilación controlada por demanda y el monitoreo en tiempo real.

Por Industria de Usuario Final: Los Centros de Datos Superan a los Sectores Tradicionales

Las oficinas siguieron siendo el segmento más grande con el 37,05% del tamaño del mercado de HVAC comercial de Asia-Pacífico en 2025. Sin embargo, los centros de datos registran el ritmo más rápido con una CAGR del 7,77%, impulsados por la nube de hiperescala, la inferencia de inteligencia artificial y los nodos de borde 5G. La refrigeración líquida directa al chip desplaza la frontera tecnológica, y los proveedores de equipos se asocian con integradores de tecnologías de la información para codiseñar envolventes térmicas.

El sector sanitario se mantiene resiliente, ya que los estándares de control de infecciones se traducen en mayores tasas de renovación de aire (ACH) y filtración de nivel HEPA, ampliando las propuestas de valor para las unidades manejadoras de aire premium. Las renovaciones en hostelería se aceleran gracias a la recuperación del turismo y las crecientes expectativas de los consumidores en materia de calidad del aire interior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Refrigerante y Tecnología: Los Sistemas de Bajo PCG Escalan Rápidamente

Los equipos tradicionales con R-410A/R-32 mantuvieron una participación del 54,20% en 2025, aunque el endurecimiento de las cuotas impulsa un rápido cambio en la combinación. La participación del mercado de HVAC comercial de Asia-Pacífico para sistemas de bajo PCG superará el 40% para 2031 si se mantienen las tendencias de adopción actuales. El objetivo de reducción del 85% de Australia ya ha catalizado la adopción acelerada de HFO.

Los sistemas de flujo de refrigerante variable y los híbridos de bomba de calor se envían cada vez más precargados con gases de menor impacto, y los fabricantes de equipos originales (OEM) invierten fuertemente en mezclas propietarias para equilibrar la inflamabilidad, la eficiencia y el potencial de calentamiento global.

Análisis Geográfico

Los ingresos del HVAC comercial de China se aproximaron a los 32,92 mil millones de USD en 2025, con Gree y Midea manteniendo conjuntamente más del 60% de la participación doméstica. La continua migración urbana inyecta una demanda de base implacable, y el congelamiento de HFC de Pekín en 2024 acelera el cambio hacia refrigerantes conformes. Sin embargo, las cadenas de suministro de componentes orientadas a la exportación enfrentan escrutinio bajo las estrategias de diversificación que se desarrollan en el resto de Asia-Pacífico.

India generó un crecimiento de dos dígitos en unidades de acondicionadores de aire de habitación entre 2020 y 2024, reflejando el aumento de los ingresos disponibles y los índices de calor urbano más severos. Se proyecta que el tamaño del mercado de HVAC comercial de Asia-Pacífico para India se componga rápidamente a medida que la cartera de centros de datos y la infraestructura respaldada por el gobierno aceleran los ciclos de construcción. Los cuellos de botella en la formación de técnicos y las brechas de financiamiento siguen siendo los principales vientos en contra.

Japón y Corea del Sur anclan el segmento de tecnología premium. La cartera de subsidios para bombas de calor de 2,8 mil millones de USD del Ministerio de Economía, Comercio e Industria en 2024 cataliza la demanda doméstica y las exportaciones globales. Australia lidera en la reducción de HFC impulsada por políticas, utilizando reembolsos financiados por las empresas de servicios públicos que reducen el gasto de capital hasta en un 70% para las renovaciones elegibles. En conjunto, estas economías maduras representan una base de volumen menor, pero tienen un peso superior al esperado en implementaciones innovadoras.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente el 60% de las ventas regionales, lo que indica un mercado moderadamente concentrado con potencial para la disrupción de nicho. Daikin asegura su dominio en múltiples países a través de la integración vertical de compresores, un gasto en I+D de bajo PCG superior a los 500 millones de USD anuales y un creciente brazo de contratación de rendimiento energético. Los gigantes chinos Gree y Midea explotan las economías de escala, los ciclos de actualización de productos de 18 meses y los precios agresivos en el exterior para desafiar a los operadores establecidos.

LG Electronics y Samsung se diferencian a través del ADN de experiencia de usuario de la electrónica de consumo, integrando telemetría de IoT y predicción de fallos mediante inteligencia artificial en su cartera comercial. La actividad de patentes aumentó un 40% interanual en 2024, ya que las empresas consolidan su propiedad intelectual en torno al flujo de refrigerante variable, la ventilación con recuperación de calor y la optimización basada en la nube. Los especialistas verticales en gestión térmica de centros de datos y servicios de refrigeración de distrito encuentran oportunidades en espacios no atendidos que generan márgenes premium.

Las fusiones estratégicas continúan: la adquisición de Johnson Controls-Hitachi por parte de Bosch por 8,1 mil millones de USD en julio de 2024 amplió las competencias en edificios inteligentes. Mientras tanto, los contratos de energía como servicio de Trane en Oceanía desplazan el valor del gasto de capital al gasto operativo, reflejando la evolución más amplia del sector hacia modelos basados en resultados.

Líderes de la Industria de HVAC Comercial de Asia-Pacífico

Daikin Industries, Ltd.

Midea Group Co., Ltd.

Carrier Global Corporation

Mitsubishi Electric Corporation

Samsung Electronics Co., Ltd. (División de HVAC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Daikin Industries formó una empresa conjunta de 25 millones de USD en Taiwán para producir unidades manejadoras de aire para el Sudeste Asiático.

- Diciembre de 2024: Daikin se asoció con Rechi Precision en India, invirtiendo 1,8 millones de USD para localizar la producción de compresores bajo el esquema PLI.

- Noviembre de 2024: Daikin se asoció con Rechi Precision en India, invirtiendo 1,8 millones de USD para localizar la producción de compresores bajo el esquema PLI.

- Octubre de 2024: LG Electronics presentó un plan de expansión de refrigeración para centros de datos por valor de 720 millones de USD en toda Asia-Pacífico.

Alcance del Informe del Mercado de HVAC Comercial de Asia-Pacífico

El HVAC comercial implica la calefacción y refrigeración de grandes propiedades, como edificios comerciales, restaurantes, propiedades en alquiler, hospitales, escuelas, etc. Como resultado de la escala, la calefacción y el aire acondicionado comerciales difieren significativamente de su contraparte residencial en términos de tamaño, capacidad y complejidad operativa. El estudio rastrea los ingresos acumulados a través de la venta de HVAC por parte de diversos actores en Asia-Pacífico. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y las previsiones del mercado para los distintos segmentos del mercado.

El mercado de HVAC comercial de Asia-Pacífico está segmentado por tipo de componente (equipos de HVAC [equipos de calefacción y equipos de aire acondicionado/ventilación] y servicios de HVAC), industrias de usuario final (hostelería, edificios comerciales, edificios públicos y otras industrias de usuario final) y país (China, India, Japón y el resto de Asia-Pacífico). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Equipos de HVAC |

| Servicios de HVAC |

| Equipos de Calefacción |

| Equipos de Refrigeración y Ventilación |

| Dispositivos de Control y Automatización |

| Hostelería |

| Oficinas y Edificios Comerciales |

| Comercio Minorista y Centros Comerciales |

| Edificios Públicos e Institucionales |

| Centros de Datos e Instalaciones de TIC |

| Instalaciones Sanitarias |

| Otras Industrias de Usuario Final |

| Sistemas HFC Tradicionales (R-410A/R-32) |

| Sistemas de Refrigerante de Bajo PCG (HFO, Propano) |

| Sistemas de Flujo de Refrigerante Variable (VRF) |

| Sistemas Basados en Bomba de Calor |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Componente | Equipos de HVAC |

| Servicios de HVAC | |

| Por Tipo de Sistema | Equipos de Calefacción |

| Equipos de Refrigeración y Ventilación | |

| Dispositivos de Control y Automatización | |

| Por Industria de Usuario Final | Hostelería |

| Oficinas y Edificios Comerciales | |

| Comercio Minorista y Centros Comerciales | |

| Edificios Públicos e Institucionales | |

| Centros de Datos e Instalaciones de TIC | |

| Instalaciones Sanitarias | |

| Otras Industrias de Usuario Final | |

| Por Refrigerante y Tecnología | Sistemas HFC Tradicionales (R-410A/R-32) |

| Sistemas de Refrigerante de Bajo PCG (HFO, Propano) | |

| Sistemas de Flujo de Refrigerante Variable (VRF) | |

| Sistemas Basados en Bomba de Calor | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas a cinco años del HVAC comercial de Asia-Pacífico?

El mercado de HVAC comercial de Asia-Pacífico está valorado en 87,65 mil millones de USD en 2026 y se proyecta que alcance los 122,36 mil millones de USD para 2031, reflejando una CAGR del 6,89%.

¿Qué segmento de componentes se está expandiendo más rápidamente en la región?

Los servicios, que abarcan el mantenimiento predictivo y los contratos de rendimiento energético, crecen a una CAGR del 8,29%, superando la base de equipos.

¿Por qué los refrigerantes de bajo PCG están ganando terreno en el HVAC comercial de Asia-Pacífico?

Los objetivos de la Enmienda de Kigali están reduciendo gradualmente los HFC, creando una oportunidad de 15 mil millones de USD para sistemas de bajo PCG y comprimiendo los ciclos de reemplazo de equipos.

¿Qué sector de usuario final muestra el mayor impulso de crecimiento?

Los centros de datos y las instalaciones de TIC lideran con una CAGR del 7,77%, ya que las cargas de trabajo de hiperescala e inteligencia artificial impulsan la demanda de soluciones avanzadas de refrigeración.

¿Cómo influye la escasez de mano de obra cualificada en los plazos y costos de los proyectos?

Un déficit regional de técnicos certificados —15.000 solo en Australia— eleva los salarios un 25% anual y alarga los calendarios de instalación para sistemas complejos.

Última actualización de la página el: