Tamaño y Participación del Mercado de Productos de Panadería de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

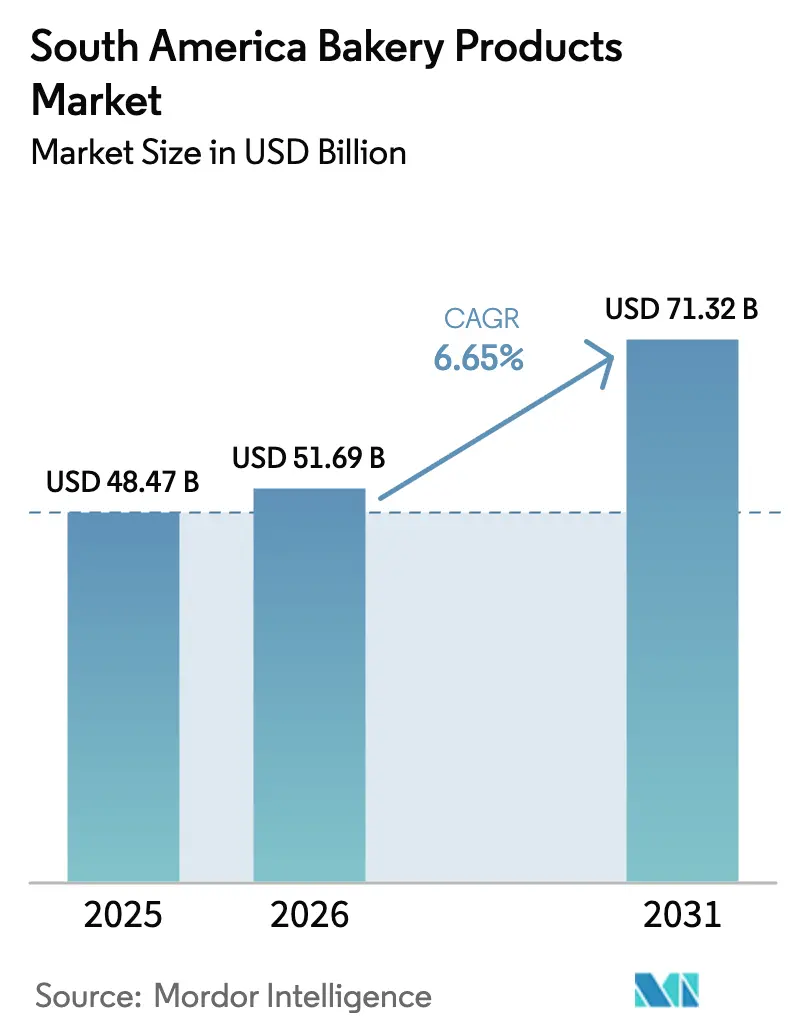

| Tamaño del mercado en el año base (2025) | 48.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

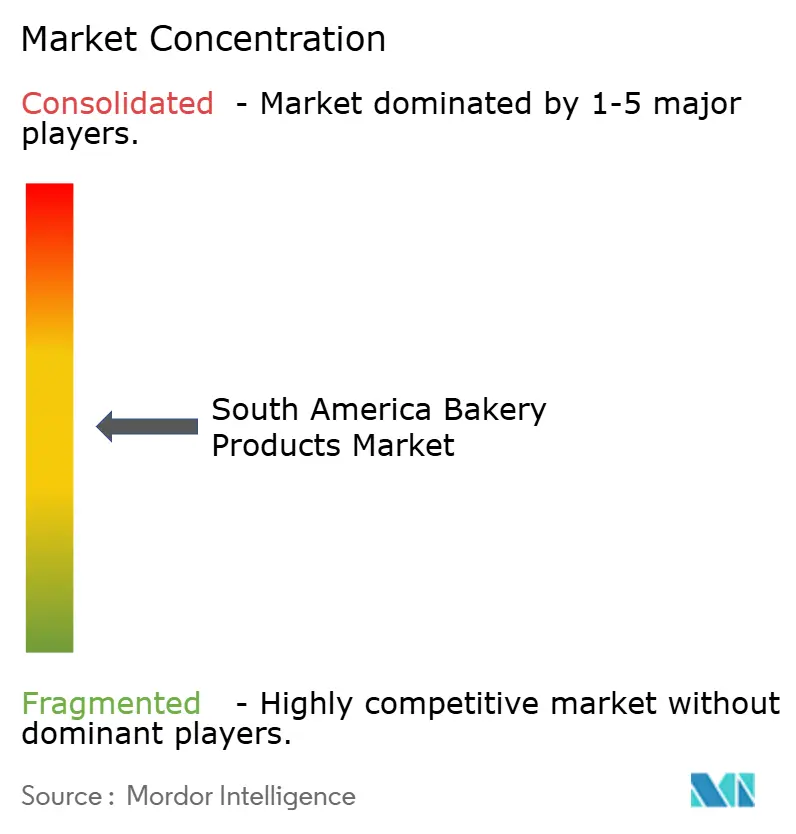

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería de América del Sur por Mordor Intelligence

El tamaño del mercado de productos de panadería de América del Sur fue valorado en USD 48.470 millones en 2025 y se estima que crecerá desde USD 51.690 millones en 2026 hasta alcanzar USD 71.320 millones en 2031, a una CAGR del 6,65% durante el período de pronóstico (2026-2031). El mercado de productos de panadería de América del Sur crece de manera sostenida, impulsado por empresas regionales consolidadas. En Brasil, Grupo Bimbo mantiene presencia en el mercado a través de sus marcas Pullman y Plusvita, atendiendo las preferencias de los consumidores locales. Wickbold, otra empresa brasileña, contribuye al crecimiento del mercado con su oferta de panes y snacks. Bagley Argentina SA se ha consolidado en el segmento de galletas y cookies. En Colombia, Productos Ramo SA ha ganado reconocimiento con productos como el pastel de chocolate Chocoramo y los pasteles Gala. Estas empresas influyen en la dinámica del mercado respondiendo a la demanda de los consumidores por opciones de panadería saludables y convenientes. Los avances en tecnología de envasado y producción han mejorado la vida útil y la calidad de los productos. Las empresas han ampliado su alcance mediante alianzas con minoristas locales y plataformas de comercio electrónico. Su éxito se basa en la comprensión y adaptación a las preferencias regionales, lo que apoya el desarrollo del mercado. El mercado también está impulsado por la creciente urbanización y los cambios en los estilos de vida de los consumidores, que generan demanda de productos de panadería envasados. Además, la integración de recetas tradicionales con métodos de producción modernos ha permitido a las empresas mantener la autenticidad mientras logran escala en sus operaciones.

Conclusiones Clave del Informe

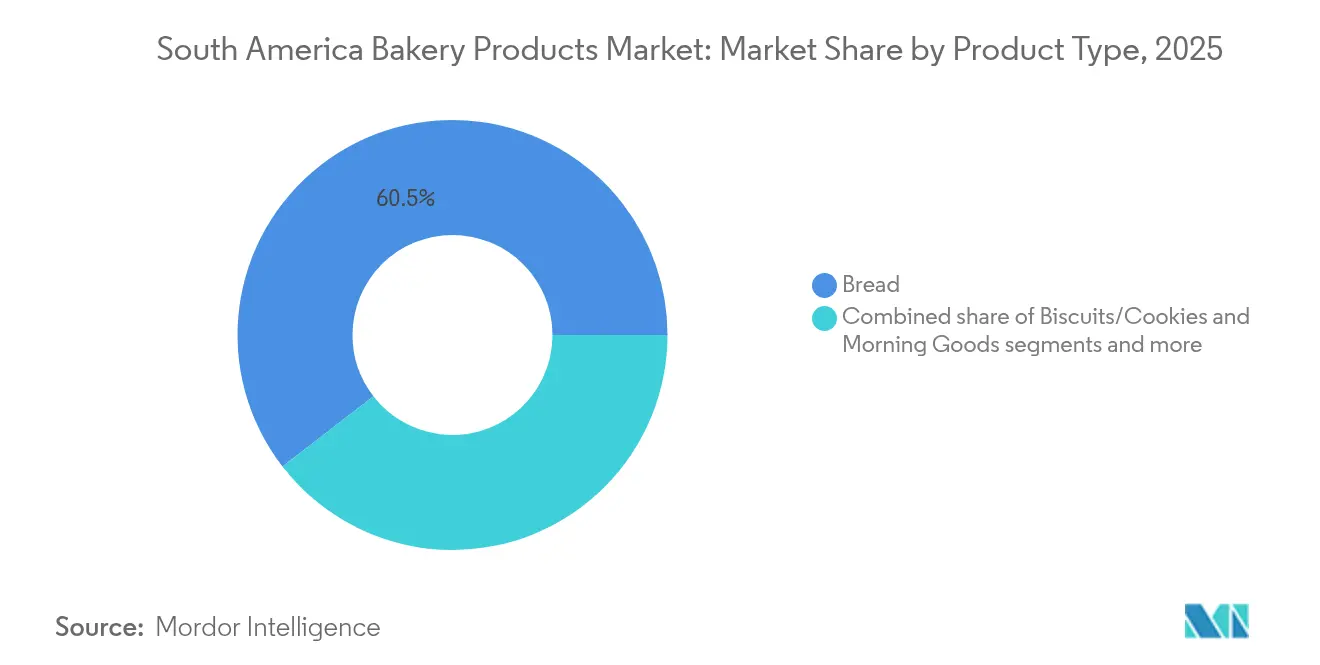

- Por tipo de producto, el pan representó el 60,48% de la participación del mercado de productos de panadería de América del Sur en 2025.

- Se proyecta que los productos de desayuno registren una CAGR del 9,12% hasta 2031, la más alta entre los segmentos de productos.

- Por forma, los productos frescos representaron el 81,85% del tamaño del mercado de productos de panadería de América del Sur en 2025; se prevé que los productos congelados se expandan a una CAGR del 7,6% hasta 2031.

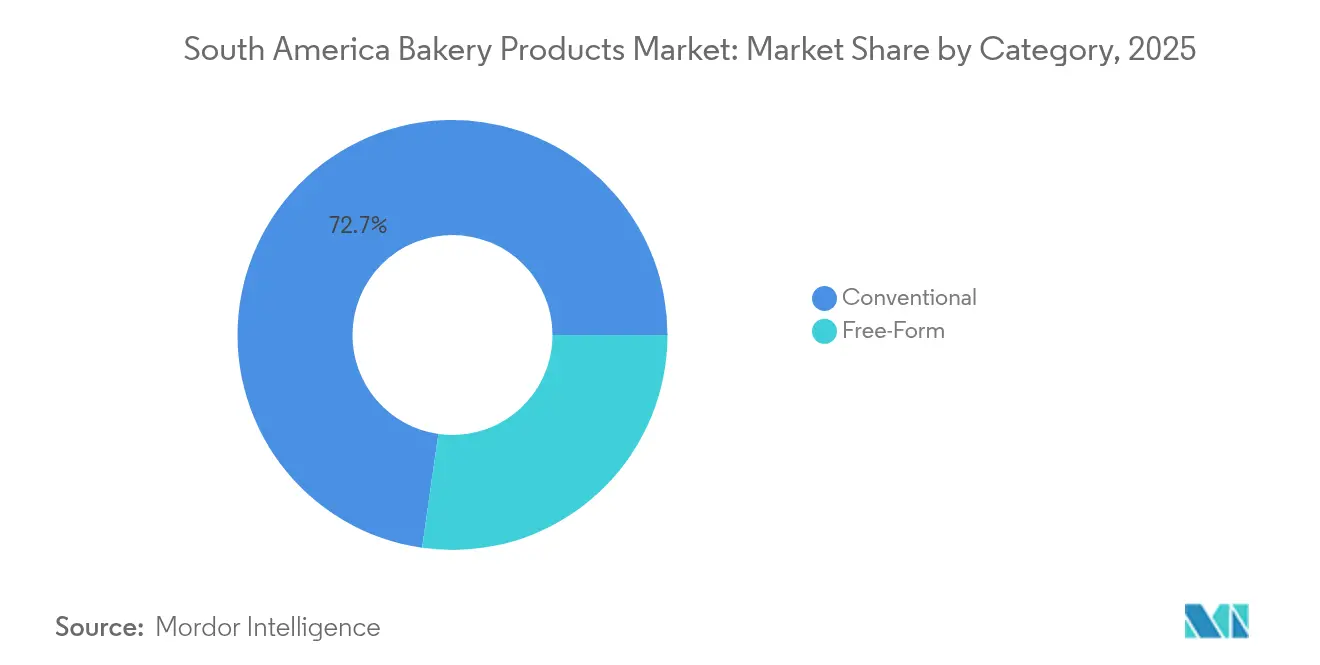

- Por categoría, las ofertas convencionales representaron el 72,74% del tamaño del mercado de productos de panadería de América del Sur en 2025, mientras que los productos sin forma definida avanzan a una CAGR del 8,21%.

- Por canal de distribución, el canal fuera del lugar lideró con una participación de ingresos del 57,21% en 2025; se prevé que el canal de consumo en el lugar crezca a una CAGR del 9,35% hasta 2031.

- Por geografía, Brasil contribuyó con el 46,05% de los ingresos regionales en 2025; se espera que Colombia registre la CAGR nacional más alta del 8,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos de Panadería de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y aumento de los ingresos disponibles | +1.8% | Brasil, Colombia, Argentina | Mediano plazo (2-4 años) |

| Demanda de productos artesanales y premium | +1.2% | Centros urbanos en toda la región | Largo plazo (≥ 4 años) |

| Salud y bienestar: etiqueta limpia, sin ingredientes específicos | +1.0% | Brasil, Chile, Argentina | Mediano plazo (2-4 años) |

| Expansión de cafeterías y establecimientos de servicio rápido | +0.8% | Segmentos premium regionales | Corto plazo (≤ 2 años) |

| Campañas de marketing estratégico | +0.6% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Innovaciones en envasado y sabores | +0.7% | Comercio minorista urbano orientado a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Aumento de los Ingresos Disponibles

La urbanización y el aumento de los ingresos disponibles están impulsando el crecimiento del mercado de productos de panadería de América del Sur. En 2024, la región contaba con aproximadamente 186,6 millones de habitantes urbanos, con una tasa de urbanización general del 87%, y Argentina alcanzó el 93%. Esta concentración urbana ha incrementado la demanda de productos de panadería convenientes y listos para consumir [1]Fuente: Banco Mundial, "Población Urbana (% del Total) – América Latina y el Caribe," data.worldbank.org. En Brasil, Grupo Bimbo ofrece productos como el pan de molde Pullman y los pasteles Plusvita para atender a los consumidores que buscan comidas rápidas y snacks. En Colombia, Productos Ramo ofrece Chocoramo y pasteles Gala, mientras que en Argentina, las galletas y crackers Chocolinas y Criollitas de Bagley satisfacen las necesidades de snacking de los consumidores. El aumento de los ingresos disponibles ha fortalecido la demanda de productos de panadería premium y artesanales en las principales áreas metropolitanas como São Paulo, Buenos Aires y Bogotá. Establecimientos locales, como Padaria Bella Paulista en São Paulo, ofrecen panes y pasteles especializados. Las preferencias de los consumidores están evolucionando hacia productos de panadería que combinan beneficios para la salud con conveniencia, como lo demuestran los panes integrales de Wickbold en Brasil y los pasteles de snack en porciones controladas de Ramo en Colombia. Las empresas están adaptando su envasado y formatos para facilitar el consumo en el hogar, el trabajo o durante los desplazamientos. El mercado de productos de panadería continúa expandiéndose a medida que se adapta a las cambiantes preferencias de los consumidores urbanos de América del Sur.

Demanda de Productos de Panadería Artesanales y Premium

En América del Sur, particularmente en Brasil y Argentina, la urbanización y el aumento de los ingresos disponibles están impulsando un creciente apetito por los productos de panadería artesanales y premium. En Brasil, la adquisición de Wickbold por parte de Grupo Bimbo, una panadería en São Paulo conocida por sus panes integrales y especiales, pone de relieve el giro del país hacia ofertas artesanales de alta calidad. En 2024, los hogares brasileños gastaron en promedio casi BRL 1.180 en artículos de supermercado y panadería, lo que subraya su mayor ingreso disponible y la disposición a invertir en calidad [2]Fuente: Associação Brasileira de Supermercados (ABRAS) / SuperHiper, "SuperHiper – Informe de Agosto de 2024," superhiper.abras.com.br. Esta adquisición no solo refuerza el portafolio de Grupo Bimbo con marcas como Wickbold y Seven Boys, sino que también responde a las preferencias en evolución de los consumidores brasileños, quienes se inclinan hacia opciones de panadería sofisticadas y orientadas a la salud. Mientras tanto, los centros urbanos de Argentina están siendo testigos de un auge de las panaderías gourmet, lo que señala una tendencia más amplia hacia los productos premium. "La Panadería de Pablo" en Buenos Aires, por ejemplo, se está posicionando en un nicho al ofrecer panes y pasteles artesanales elaborados con métodos tradicionales e ingredientes naturales, atrayendo a una base de consumidores que valora la autenticidad y la calidad. Estas tendencias subrayan un cambio significativo en el comportamiento del consumidor, con los productos de panadería artesanales y premium ocupando un lugar central en la evolución del mercado de América del Sur.

Salud y Bienestar: Tendencias de Etiqueta Limpia y Sin Ingredientes Específicos

En América del Sur, el mercado de productos de panadería está experimentando un auge, impulsado en gran medida por una creciente demanda de opciones de etiqueta limpia y orientadas a la salud. Estas incluyen productos sin gluten, sin azúcar y sin aditivos. Según las proyecciones del Congreso Internacional sobre Obesidad (ICO 2024, São Paulo), para 2044, casi la mitad de los adultos brasileños (48%) padecerá obesidad, y un 27% adicional será clasificado con sobrepeso [3]Fuente: Federación Mundial de Obesidad, "Casi la Mitad de los Adultos Brasileños Vivirán con Obesidad en 20 Años," worldobesity.org. Esta alarmante estadística indica que tres cuartas partes de los adultos brasileños enfrentarán desafíos relacionados con el peso. En respuesta a esta creciente conciencia sobre la salud, las marcas de toda América del Sur están reorientando sus ofertas. Por ejemplo, la empresa brasileña Jasmine Alimentos ha lanzado panes, galletas y pasteles sin gluten, mientras que Wickbold promueve productos integrales y sin aditivos. En Colombia, Boronas y Latido atienden a los consumidores preocupados por la salud con sus panes y pasteles de snack sin gluten y endulzados de forma natural. Mientras tanto, en Argentina, marcas como Celipan están introduciendo galletas y panes de etiqueta limpia, haciendo énfasis en la transparencia y los ingredientes naturales. Estas tendencias subrayan un cambio significativo en el comportamiento del consumidor, con la salud y el bienestar ocupando un lugar central, impulsando la innovación y propulsando el mercado de panadería de América del Sur hacia adelante.

Campañas de Marketing Estratégico y Promocional

En el mercado de productos de panadería de América del Sur, las campañas de marketing estratégico y promocional son fundamentales para moldear el comportamiento del consumidor e impulsar el crecimiento. Las marcas alinean cada vez más sus iniciativas con las preferencias de los consumidores conscientes de la salud y socialmente comprometidos, reflejando la creciente demanda de productos de etiqueta limpia y sin ingredientes específicos. Por ejemplo, en Brasil, la "Bimbo Global Race" de Grupo Bimbo destaca como una campaña exitosa. En 2024, la iniciativa no solo tenía como objetivo donar 3 millones de rebanadas de pan a bancos de alimentos, sino que también promovió estilos de vida activos, fortaleciendo así la lealtad a la marca. En la misma línea, Jasmine Alimentos aprovecha las tendencias de salud, promoviendo sus productos de panadería envasados sin gluten y orgánicos. Sus campañas dirigidas enfatizan los ingredientes naturales y los beneficios para la salud, resonando con los consumidores urbanos en busca de opciones alimentarias más saludables. Estas estrategias de marketing subrayan cómo las marcas de panadería de América del Sur navegan hábilmente por las cambiantes preferencias de los consumidores, aprovechando las campañas para aumentar el conocimiento del producto, consolidar la confianza en la marca y ampliar su alcance en el mercado en sintonía con las tendencias de salud y bienestar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro | -1.1% | Zonas agrícolas regionales | Corto plazo (≤ 2 años) |

| Desafíos regulatorios para el etiquetado limpio | -0.8% | Brasil, Argentina | Mediano plazo (2-4 años) |

| Competencia de productos de panadería frescos | -0.6% | Centros artesanales urbanos | Largo plazo (≥ 4 años) |

| Cambio hacia alternativas de snacks más saludables | -0.4% | Segmentos demográficos orientados a la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Regulatorios para el Etiquetado Limpio

Los obstáculos regulatorios en torno al etiquetado limpio están frenando el crecimiento del mercado de productos de panadería de América del Sur, introduciendo incertidumbre y elevando los costos de cumplimiento para los productores. En Brasil, las nuevas etiquetas de advertencia en el frente del envase para azúcar, sodio y grasas saturadas han obligado a las principales marcas, como Wickbold y Bauducco, a reformular sus populares panes de molde y galletas. Sin embargo, la aplicación inconsistente y las disputas sobre los plazos han disuadido a las panaderías más pequeñas de aventurarse en innovaciones de etiqueta limpia. Estos desafíos también han ralentizado la adopción de líneas de productos más saludables, impactando el crecimiento general del mercado. Además, la regulación de 2023 en Brasil sobre las declaraciones de "grano integral" generó controversia. Permitió que ciertos panes y galletas envasados, que contenían solo una pequeña cantidad de harina integral, se comercializaran como integrales. Esto no solo generó confusión entre los consumidores más exigentes, sino que también puso en riesgo la confianza en opciones genuinamente más saludables, como los panes sin gluten de Jasmine Alimentos. Mientras tanto, en Argentina, los estrictos mandatos de etiquetado en el frente del envase, incluidas las advertencias de octágono negro, han impactado productos como los alfajores de Havanna y los pasteles de Fargo. Estas regulaciones limitan el marketing dirigido a niños y prohíben las ventas en escuelas. Aunque estas medidas buscan promover opciones de consumo más saludables, el cabildeo de la industria y la aplicación postergada han generado incertidumbre, inflando los costos asociados con la reformulación y el envasado.

Competencia de Productos de Panadería Frescos

En América del Sur, el crecimiento del segmento de panadería envasada está siendo frenado por la competencia de los productos de panadería frescos. Estas alternativas cálidas y elaboradas en el local están captando tanto compras impulsivas como habituales. En Brasil, las padarias de barrio y los mostradores de horneado en supermercados, como Pão de Açúcar y Carrefour, renuevan artículos como el pão francês, pasteles y pão de queijo varias veces al día. Esta estrategia está desviando con éxito a los compradores de los panes pre-rebanados y envueltos. Las plataformas de entrega, incluidas iFood y Rappi, ven cómo las padarias agrupan panecillos frescos y pasteles con café, ofreciendo una entrega rápida y de bajo costo. Este servicio compite directamente con los panes envasados y los pasteles de snack, atendiendo tanto las necesidades del hogar como del lugar de trabajo. En Argentina, las panaderías y cadenas como Las Medialunas del Abuelo atraen a los viajeros con medialunas recién horneadas y rellenos personalizables. Este enfoque está reduciendo la demanda de galletas dulces envasadas durante el desayuno y la merienda. Pan Pa' Ya! y Tostao Café & Pan de Colombia destacan el aroma, el calor y la frescura de sus productos, socavando eficazmente el mercado de galletas envasadas y mini pasteles. En Chile, Castaño está generando un impacto similar con hornos en el centro de la ciudad, mientras que las micro-panaderías de masa madre en los mercados de la capital enfatizan listas de ingredientes más cortas, superando las declaraciones de "etiqueta limpia" de los productos envasados. El resultado es claro: una disminución en las visitas a los pasillos de panadería ambiente, ciclos de reposición más rápidos y mayores esfuerzos promocionales de las marcas envasadas para asegurar su espacio en los estantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Pan Enfrenta la Disrupción de los Productos de Desayuno

En 2025, el pan ostenta una participación de mercado dominante del 60,48%, lo que subraya su condición de alimento básico en los hogares de toda América del Sur. Marcas como Wickbold de Brasil y las diversas ofertas de Grupo Bimbo desempeñan un papel fundamental en esta supremacía, presentando desde hogazas tradicionales hasta opciones especiales integrales. La presencia ubicua del pan, tanto en supermercados urbanos como en tiendas de barrio locales, consolida su condición de piedra angular del mercado de panadería.

Se prevé que los productos de desayuno sean el segmento de más rápido crecimiento, con proyecciones que indican una CAGR del 9,12% hasta 2031. Este auge se atribuye en gran medida a la urbanización y a la evolución de las preferencias de desayuno hacia la conveniencia. Grupo Bimbo está a la vanguardia, promoviendo croissants envasados y sus snacks estilo muffin "Little Bites" para quienes están en movimiento. En Colombia, Productos Ramo aprovecha esta tendencia con sus pasteles de snack, Gala y Chocoramo, que también funcionan como populares alternativas de desayuno. Mientras que los pasteles y tartas prosperan gracias a una cultura de premiumización y celebración, las galletas y cookies de Bagley de Argentina capitalizan los momentos de snacking, beneficiándose de su mayor vida útil en climas más cálidos.

Por Forma: Los Productos Frescos Lideran Mientras los Congelados Ganan Apoyo de Infraestructura

En 2025, los productos frescos ostentan una participación de mercado dominante del 81,85%, respaldados por las preferencias de los consumidores por la suavidad, la frescura y el abastecimiento local. En Brasil, las principales marcas como Bauducco, Wickbold y Pullman cultivan una sólida lealtad del consumidor, ofreciendo una amplia gama de panes envasados que van desde las clásicas hogazas blancas hasta variedades especiales únicas. Grupo Bimbo refuerza su posición en el mercado con su marca Ana Maria, que atiende a los consumidores preocupados por la salud con sus panes reducidos en azúcar. Mientras tanto, Crocantissimo y Panco diversifican el mercado con sus formatos innovadores y extensiones de sabor. En conjunto, estas marcas anclan los productos de panadería envasados frescos como artículos básicos en los hogares de América del Sur.

Por otro lado, los productos congelados están en alza, con una CAGR del 7,6% proyectada hasta 2031. Este crecimiento se atribuye en gran medida a los avances en la logística de cadena de frío y a una creciente demanda del sector de servicios de alimentación. En Brasil, Pão & Arte ha ampliado sus horizontes, introduciendo panes de estilo artesanal en su línea de panadería congelada. Al mismo tiempo, Brico Bread ha lanzado ofertas congeladas listas para hornear, combinando conveniencia con calidad constante. Estos desarrollos subrayan la transición de los productos de panadería congelados de un mercado de nicho a un artículo básico de consumo masivo. No solo presentan ventajas operativas para los restaurantes, sino que también ofrecen sabores tradicionales a los consumidores, aunque con una vida útil extendida. La interacción entre los segmentos fresco y congelado subraya el delicado equilibrio entre tradición e innovación que define el panorama de la panadería de América del Sur.

Por Categoría: Lo Convencional Mantiene su Posición Mientras lo Sin Forma Definida se Acelera

En 2025, la categoría convencional ostenta una participación de mercado del 72,74%, respaldada por la familiaridad del consumidor, la asequibilidad y la sólida disponibilidad en el comercio minorista. En Brasil, los artículos básicos del hogar como Pullman y Wickbold dominan los estantes de los supermercados, ofreciendo panes y panecillos envasados clásicos adaptados para el consumo diario. Marcas como Panco y Bauducco refuerzan aún más este segmento con líneas de productos que resuenan con los hábitos alimentarios culturales, logrando una amplia penetración en los hogares y consolidando el dominio de la categoría convencional en toda América del Sur.

Los productos sin forma definida están en una trayectoria ascendente, con una CAGR del 8,21% hasta 2031, impulsados por una mayor conciencia sobre la salud y un escrutinio meticuloso de los ingredientes. En Brasil, Braven Foods ha lanzado mezclas en polvo para panadería sin gluten y sin lactosa, mientras que Wickbold ha diversificado su oferta con panes envasados sin aditivos e integrales. Mientras tanto, en Argentina, Celipan ha lanzado galletas y panes sin gluten, atendiendo al comprador consciente de la etiqueta limpia. Estas innovaciones subrayan la influencia transformadora de los productos sin forma definida en el comportamiento del consumidor, impulsando a los fabricantes tradicionales a reformular las gamas existentes para alinearse con los estándares de etiqueta limpia. Si bien los productos convencionales aún reinan, el rápido ascenso de las ofertas sin forma definida señala un giro generacional hacia opciones centradas en la salud en el panorama de la panadería de América del Sur.

Por Canal de Distribución: El Dominio del Canal Fuera del Lugar es Desafiado por el Resurgimiento del Canal en el Lugar

En 2025, los canales fuera del lugar, encabezados por supermercados, hipermercados y tiendas de conveniencia, ostentan una participación de mercado del 57,21%, gracias a su diversa oferta de productos y precios competitivos. En Brasil, minoristas como Pão de Açúcar y Carrefour lideran el mercado de panadería envasada, exhibiendo una amplia variedad de panes, galletas y pasteles. Mientras tanto, en Colombia, las marcas propias de cadenas como Grupo Éxito están ganando adeptos en los hogares con alternativas económicas. Estos minoristas contemporáneos no solo se apoyan en la variedad de productos, sino que también amplifican la lealtad del consumidor mediante promociones estratégicas y mayor visibilidad en el punto de venta.

Los canales de consumo en el lugar están en alza, con una CAGR del 9,35% proyectada hasta 2031, impulsados por el resurgimiento de cafeterías, restaurantes y comedores institucionales. Marcas como Havanna en Argentina y Casa Bauducco en Brasil no solo gestionan cafeterías, sino que también comercializan sus pasteles envasados, alfajores y galletas en supermercados y tiendas especializadas, ampliando su alcance en el mercado. En la misma línea, las cafeterías Juan Valdez en Colombia comercializan sus populares galletas y brownies, haciéndolos accesibles tanto a través del comercio minorista moderno como de canales en línea. Esta tendencia subraya cómo los establecimientos de consumo en el lugar se están fusionando sin problemas con el comercio minorista, estableciendo una presencia formidable en ambos ámbitos.

Análisis Geográfico

En 2025, Brasil ostenta una participación dominante del 46,05% en el mercado de productos de panadería de América del Sur, respaldado por su vasta población, su sofisticada infraestructura minorista y sus sólidas capacidades de fabricación. Marcas consolidadas, incluidas Bauducco y Pullman, lideran el mercado de panes envasados y productos de desayuno, capitalizando sus extensas redes de distribución y la confianza que han cultivado con los consumidores. La tendencia de premiumización es evidente, con empresas que lanzan productos de panadería de etiqueta más limpia y enriquecidos, atendiendo a los urbanitas preocupados por la salud de São Paulo y Río de Janeiro.

Colombia emerge como el mercado de más rápido crecimiento de la región, con proyecciones que indican un aumento de CAGR del 8,72% hasta 2031. Este crecimiento está anclado en la estabilidad económica del país, una creciente clase media con mayor poder adquisitivo y una vibrante cultura de cafeterías que impulsa la demanda de delicias envasadas como muffins y croissants. El poderoso actor local Grupo Nutresa está a la vanguardia, ampliando su oferta de panadería con un enfoque en formulaciones más saludables y una presencia minorista expansiva, subrayando el papel de las inversiones estratégicas y la innovación de productos en este rápido ascenso.

En toda América del Sur, emergen diversos patrones de crecimiento. Argentina, a pesar de enfrentar vientos económicos en contra, cuenta con una cultura de panadería resiliente, con consumidores que apoyan firmemente los productos tradicionales y las marcas locales. El progresivo panorama regulatorio de Chile impulsa la adopción de productos de panadería de etiqueta limpia y premium, una tendencia subrayada por la reciente inversión de Puratos en una planta de producción UHT en Santiago. La urbanización impulsa el crecimiento en Perú, especialmente en Lima, aunque los desafíos en la infraestructura rural ralentizan la penetración. Mientras tanto, mercados más pequeños como Ecuador, Uruguay y Paraguay, aunque actualmente subpenetrados, presentan prometedoras perspectivas a largo plazo a medida que aumenta la sofisticación del consumidor y evolucionan los formatos minoristas.

Panorama Competitivo

El mercado de productos de panadería envasados de América del Sur está fragmentado, y las marcas enfatizan cada vez más la premiumización y la diferenciación orientada a la salud en sus estrategias de marketing. Los principales actores, como Wickbold y Bauducco, están posicionando sus panes y pasteles envasados como opciones de etiqueta más limpia, integrales o reducidas en azúcar. Esta estrategia busca atraer a los consumidores urbanos preocupados por la salud, y el uso de envases premium refuerza aún más su propuesta de valor. Mientras tanto, las marcas locales en Argentina y Colombia destacan su herencia artesanal y autenticidad cultural en sus mensajes. Este enfoque apela a las preferencias tradicionales al tiempo que se adapta a las tendencias modernas de conveniencia.

A medida que la competencia se intensifica, la adopción de tecnología emerge como un diferenciador fundamental. Los fabricantes aprovechan cada vez más las plataformas digitales y las innovaciones en la cadena de suministro. Por ejemplo, empresas como Grupo Bimbo y M. Dias Branco están ampliando su presencia en el comercio electrónico. Han forjado alianzas con destacadas plataformas de entrega y establecido tiendas en línea directas al consumidor, asegurando que sus productos lleguen a los consumidores más allá de los canales minoristas convencionales. En el frente de la producción, avances como la automatización en las líneas de horneado y la incorporación de sistemas de monitoreo de calidad no solo reducen el desperdicio, sino que también garantizan la consistencia del producto. Además, la introducción de soluciones de envasado sostenible se alinea tanto con las expectativas de los consumidores como con las exigencias regulatorias. Tales iniciativas impulsadas por la tecnología refuerzan la eficiencia y profundizan el compromiso con el consumidor.

Las estrategias de mercado subrayan la importancia de la expansión, las adquisiciones y las inversiones en fabricación local. Grupo Bimbo está fortaleciendo su presencia en América del Sur, adquiriendo entidades regionales e integrando sin problemas sus ofertas. Con el objetivo de reforzar los segmentos de panadería y pastelería, Puratos inauguró una nueva instalación de producción UHT en Chile. Las colaboraciones con cadenas minoristas y operadores de servicios de alimentación amplifican la distribución, especialmente para los productos de desayuno y los productos sin forma definida. Al mismo tiempo, los nuevos actores disruptivos están estableciendo posiciones en los segmentos de etiqueta limpia y especialidad, lo que indica un panorama competitivo vibrante. Esta evolución subraya la necesidad de que los actores establecidos se adapten continuamente para mantener su liderazgo en el mercado.

Líderes de la Industria de Productos de Panadería de América del Sur

Europastry, S.A.

Grupo Bimbo SAB de CV

M Dias Branco S.A.

Alicorp S.A.A.

Grupo Arcor S.A.I.C.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nestlé anunció un plan de inversión ampliado de USD 1.300 millones en Brasil hasta 2028, que abarca nuevas líneas de producción y mejoras en la distribución digital.

- Marzo de 2025: Flowers Foods introdujo pasteles de snack de la marca Wonder en América del Sur, añadiendo once SKU como cupcakes rellenos de crema y mini donuts para diversificarse más allá del pan principal.

- Septiembre de 2024: Grupo Bimbo lanzó el pan "Bimbo Cero Cero", libre de azúcar añadida, sal y conservantes, respondiendo a las tendencias de los consumidores preocupados por la salud.

Alcance del Informe del Mercado de Productos de Panadería de América del Sur

Los productos de panadería se elaboran a partir de harina o sémola derivada de granos y están disponibles en una amplia gama. El mercado de productos de panadería de América del Sur está segmentado según el tipo de producto, el canal de distribución y la geografía. Según el tipo de producto, el mercado se ha segmentado en pasteles y tartas, galletas y cookies, pan y base de pizza. Según el canal de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea. Asimismo, el estudio proporciona un análisis del mercado de productos de panadería en los mercados emergentes y establecidos de la región de América del Sur, incluidos Brasil, Argentina y el Resto de América del Sur. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor en millones de USD.

| Pan |

| Tortas y Pasteles |

| Galletas/Cookies |

| Productos de Desayuno |

| Otros Tipos de Productos |

| Fresco |

| Congelado |

| Convencional |

| Sin Forma Definida |

| Canal de Consumo en el Lugar | |

| Canal de Consumo Fuera del Lugar | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Especializadas de Panadería | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Pan | |

| Tortas y Pasteles | ||

| Galletas/Cookies | ||

| Productos de Desayuno | ||

| Otros Tipos de Productos | ||

| Por Forma | Fresco | |

| Congelado | ||

| Por Categoría | Convencional | |

| Sin Forma Definida | ||

| Por Canal de Distribución | Canal de Consumo en el Lugar | |

| Canal de Consumo Fuera del Lugar | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas de Panadería | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por País | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de productos de panadería envasados de América del Sur en 2026?

El mercado está valorado en USD 51.690 millones en 2026 y se proyecta que alcance USD 71.320 millones en 2031.

¿Qué segmento de producto crece más rápido en América del Sur?

Se prevé que los productos de desayuno, que comprenden croissants, muffins y pasteles daneses, registren una CAGR del 9,12% hasta 2031.

¿Qué tan grande es la participación de Brasil en las ventas de panadería envasada en la región?

Brasil generó el 46,05% de los ingresos regionales totales en 2025, manteniendo su posición como el principal mercado nacional.

¿Qué tendencias de salud influyen en los nuevos lanzamientos de panadería?

Las formulaciones de etiqueta limpia, sin ingredientes específicos y reducidas en azúcar dominan los canales de innovación a medida que los consumidores buscan transparencia y bienestar.

Última actualización de la página el: