Tamaño y Participación del Mercado de Productos de Panadería Premium

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 71.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 96.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

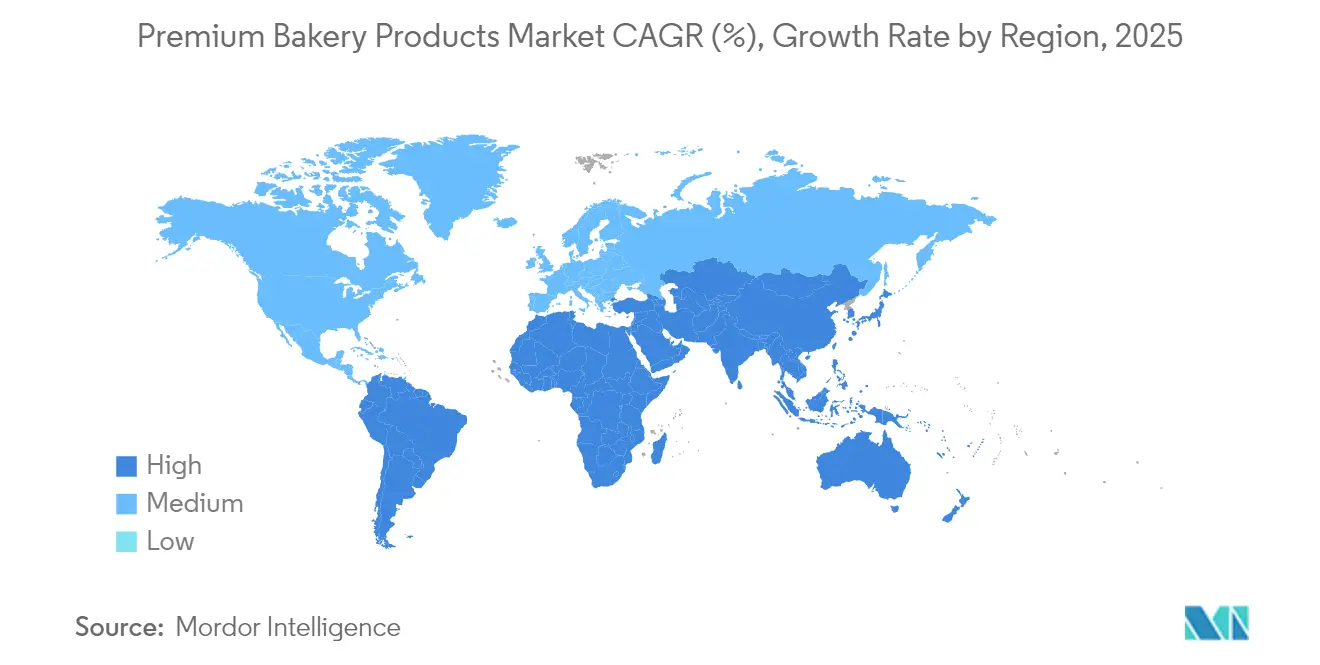

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería Premium por Mordor Intelligence

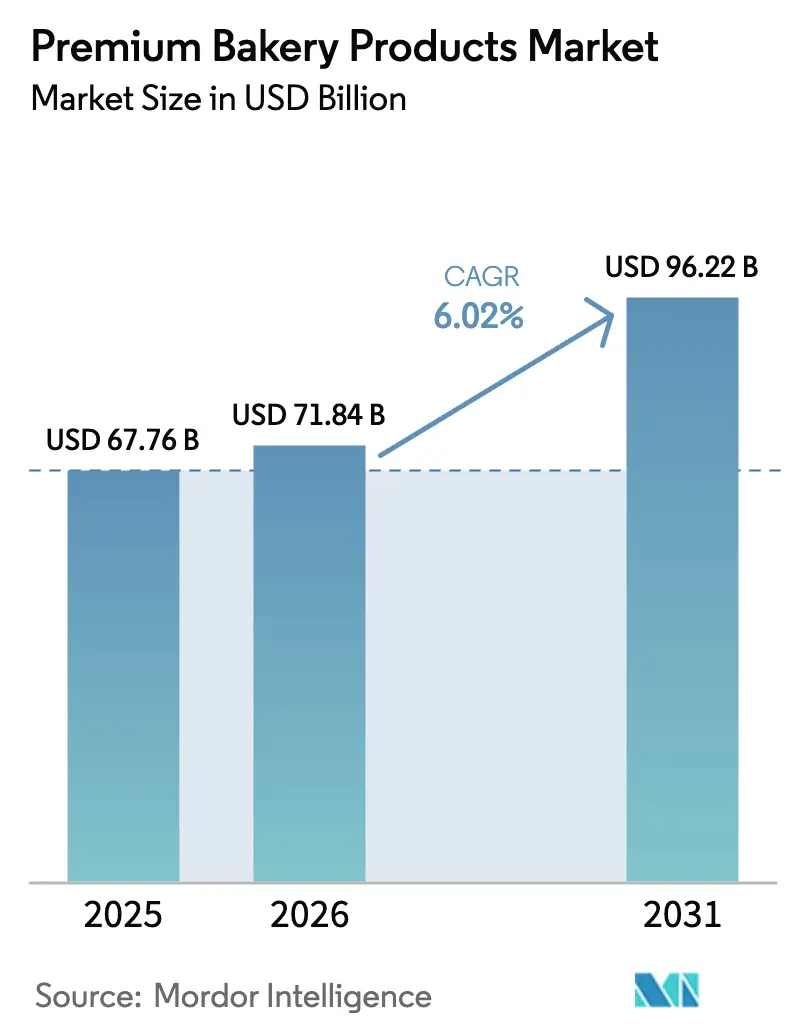

Se espera que el tamaño del mercado de panadería premium crezca de 67.760 millones de USD en 2025 a 71.840 millones de USD en 2026 y se prevé que alcance los 96.220 millones de USD en 2031 a una CAGR del 6,02% durante el período 2026-2031. La expansión del mercado de panadería premium resulta de la demanda de los consumidores de productos artesanales, ingredientes de etiqueta limpia y productos de conveniencia adecuados para consumidores urbanos. El aumento de los ingresos disponibles en las economías emergentes contribuye al crecimiento del mercado, mientras que las tecnologías de congelación avanzadas facilitan la ampliación de las redes de distribución para los fabricantes a pequeña escala. A pesar de la inflación alimentaria, los consumidores continúan adquiriendo productos de panadería premium que ofrecen beneficios para la salud o características auténticas. Además, las interrupciones en la cadena de suministro y las variaciones en el costo de las materias primas presentan desafíos para el mercado. Sin embargo, las organizaciones que implementan estrategias de abastecimiento diversificado y análisis de datos mantienen la eficiencia operativa. Por otra parte, los segmentos de pan y congelados exhiben oportunidades de crecimiento sustanciales. Los panes premium, incluidos los productos artesanales y de especialidad, atraen a consumidores enfocados en la salud que buscan sabores auténticos e ingredientes naturales. Esta demanda del mercado impulsa el desarrollo de productos, específicamente en granos ancestrales y componentes orgánicos. El segmento de panadería congelada crece gracias a los avances tecnológicos que mantienen los estándares del producto y permiten una mayor distribución de productos de panadería premium.

Conclusiones Clave del Informe

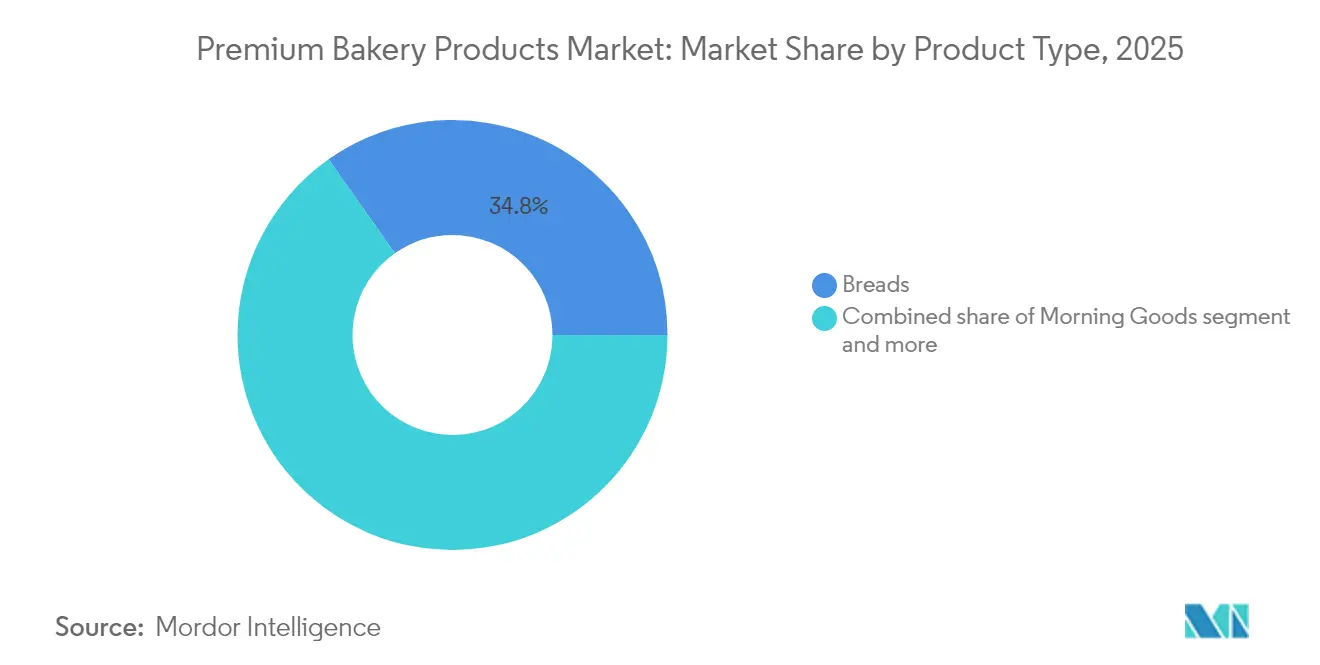

- Por tipo de producto, los panes capturaron el 34,78% de la participación del mercado de panadería premium en 2025, mientras que se proyecta que las galletas y bizcochos se expandan a una CAGR del 6,33% hasta 2031.

- Por forma, el segmento fresco mantuvo el 68,62% del tamaño del mercado de panadería premium en 2025, mientras que se prevé que el segmento de productos congelados crezca al 5,18% hasta 2031.

- Por categoría, el segmento convencional retuvo una participación del 71,58% en 2025; se proyecta que el segmento sin gluten se expanda a una CAGR del 7,58% entre 2026-2031.

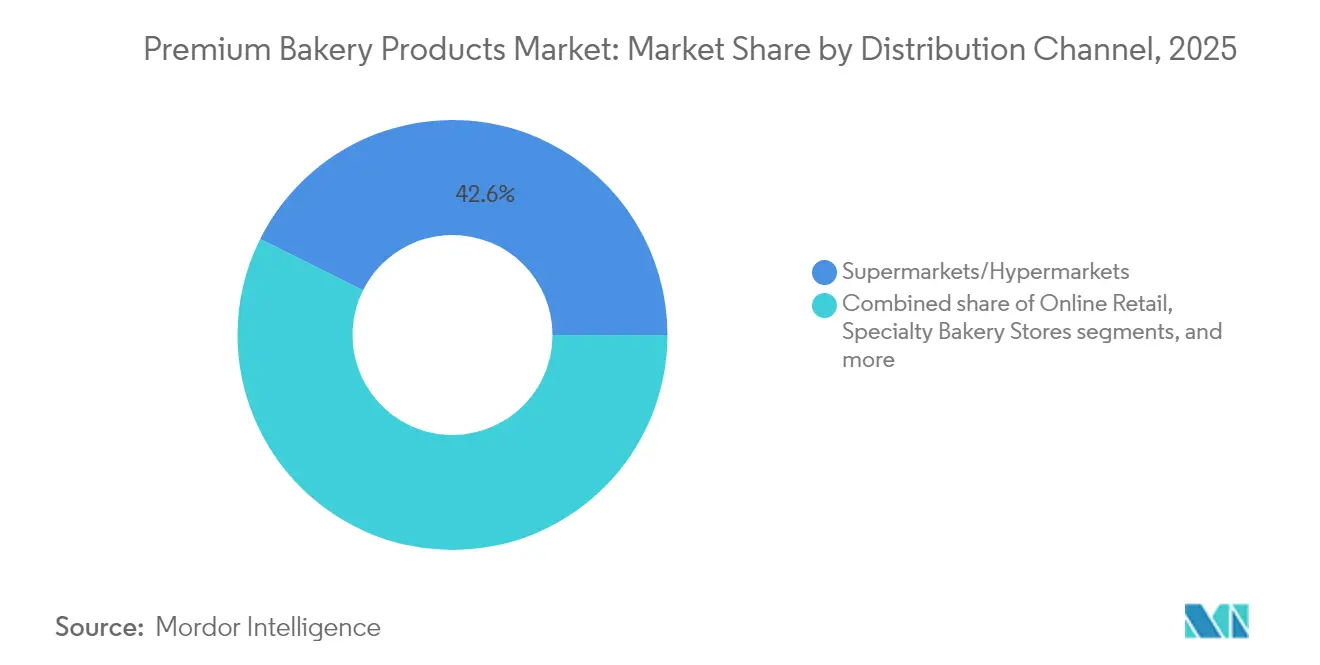

- Por canal de distribución, los supermercados/hipermercados lideraron con el 42,63% de la participación del mercado de panadería premium en 2025; se prevé que el comercio minorista en línea aumente a una CAGR del 7,42% hasta 2031.

- Por geografía, Europa lideró con el 30,12% de la participación del mercado de panadería premium en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 6,51% durante el período 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Panadería Premium

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de los estilos de vida urbanos incrementa la demanda de productos de panadería premium para consumo en movimiento | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de productos de panadería de etiqueta limpia y orgánicos | +1.8% | América del Norte y Europa como mercados primarios, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las tecnologías avanzadas de congelación extienden la vida útil de los productos de panadería premium | +0.9% | Global, con beneficio particular para los mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente preferencia de los consumidores por productos de panadería artesanales y gourmet | +1.5% | Europa y América del Norte como núcleo, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en sabores e ingredientes | +0.7% | Global, con preferencias de sabores regionales | Corto plazo (≤ 2 años) |

| Expansión de productos para dietas especiales | +1.1% | América del Norte y Europa como mercados primarios, con crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Estilos de Vida Urbanos Incrementa la Demanda de Productos de Panadería Premium para Consumo en Movimiento

La urbanización está cambiando la manera en que las personas consumen alimentos, ya que los habitantes de las ciudades buscan opciones alimentarias convenientes y de alta calidad que se adapten a sus estilos de vida ajetreados. Este cambio ha incrementado la demanda de productos premium para llevar, transformando categorías de alimentos tradicionalmente básicas en oportunidades para ofertas de alta gama. Según la Oficina de Estadísticas Laborales, los hogares de Estados Unidos gastaron un promedio de 574 USD en productos de panadería en 2023 [1]Fuente: Oficina de Estadísticas Laborales, Gastos de consumo en 2023,

bls.gov . El informe de Snack Food & Wholesale Bakery indica que los panes de la sección central fueron la segunda categoría de panadería más vendida en Estados Unidos en 2024, con ventas unitarias de 3.300 millones de unidades [2]Fuente: Snack Food & Wholesale Bakery, Estado de la Industria 2024: Los panaderos continúan demostrando resiliencia y creatividad,

snackandbakery.com . Los productos premium envueltos individualmente que mantienen la frescura y ofrecen portabilidad han ganado una participación de mercado significativa. Esta tendencia es visible no solo en los mercados desarrollados, sino también en las economías emergentes, donde el aumento de los ingresos disponibles y la influencia occidental impulsan preferencias similares de los consumidores. Los artículos de desayuno, como los pasteles y los productos de bollería matinal, se han adaptado a esta tendencia incorporando sabores refinados e ingredientes naturales en formatos portátiles, ampliando su consumo más allá de las ocasiones de desayuno tradicionales.

Creciente Demanda de Productos de Panadería de Etiqueta Limpia y Orgánicos

Los requisitos de etiqueta limpia están transformando las estrategias de abastecimiento de ingredientes y formulación, a medida que los consumidores examinan cada vez más las composiciones de los productos y exigen transparencia en los procesos de fabricación. Según el Ministerio de Asuntos Exteriores de CBI, se espera que los productos de etiqueta limpia dominen la industria europea de alimentos y bebidas, representando más del 70% de los portafolios entre 2025 y 2026, frente al 52% registrado en 2021. Además, el 99% de los fabricantes europeos considera que los productos de etiqueta limpia son esenciales para su estrategia empresarial, y el 87% ya los ofrece en el mercado a partir de 2025 [3]Fuente: Ministerio de Asuntos Exteriores de CBI, "¿Qué tendencias ofrecen oportunidades o representan una amenaza para el mercado europeo de aditivos alimentarios naturales?", cbi.eu . Este crecimiento permite a los panaderos premium asegurar insumos orgánicos consistentes, al tiempo que mantienen precios superiores que compensan los mayores costos de materias primas. El movimiento de etiqueta limpia va más allá de la certificación orgánica e incluye métodos de conservación naturales, con innovaciones como el trigo cultivado y los extractos botánicos que reemplazan a los conservantes químicos tradicionales. La creciente demanda de productos de panadería orgánicos está impulsando además a los fabricantes a adoptar prácticas transparentes de abastecimiento de ingredientes y producción sostenible. La disposición de los consumidores a pagar precios más altos por productos de etiqueta limpia genera ventajas competitivas para las marcas que invierten en cadenas de suministro transparentes y formulaciones naturales. La tendencia atrae especialmente a los consumidores millennials y de la Generación Z, quienes priorizan consideraciones de salud y medioambientales, lo que respalda la expansión del mercado a medida que estos grupos demográficos se convierten en los principales tomadores de decisiones de compra.

Las Tecnologías Avanzadas de Congelación Extienden la Vida Útil de los Productos de Panadería Premium

Los avances tecnológicos en los sistemas de conservación y congelación están transformando el mercado de panadería premium al permitir a los productores ampliar sus redes de distribución mientras mantienen la calidad del producto. La introducción del sistema Cooling@Packing de MULTIVAC Group, que recibió el Premio Alemán de Envases en 2024, demuestra esta evolución. Este sistema reduce la temperatura de los productos de 95 °C a 30 °C durante el proceso de envasado, minimizando los riesgos de contaminación y extendiendo la vida útil [4]Fuente: MULTIVAC Group, MULTIVAC gana el Premio Alemán de Envases con Cooling@Packing,

multivac.com . Además, los métodos modernos de congelación, que incluyen la congelación criogénica y a temperatura ultrabajas, preservan las texturas, los sabores y la integridad estructural de productos premium como los panes artesanales, los pasteles y los bizcochos al limitar la formación de cristales de hielo. Estas mejoras tecnológicas permiten a las marcas de panadería premium distribuir productos listos para congelar o para hornear en mercados remotos, manteniendo su calidad artesanal. Los avances benefician particularmente a los productores más pequeños al proporcionarles acceso a mercados geográficos más amplios, reducir el desperdicio de productos y garantizar que los consumidores reciban artículos de panadería en condiciones óptimas de calidad. La integración de métodos de conservación avanzados con el posicionamiento de productos premium crea oportunidades de expansión para las marcas de panadería artesanal y de alta calidad, permitiéndoles aumentar la producción mientras mantienen sus estándares de artesanía tradicional.

Creciente Preferencia de los Consumidores por Productos de Panadería Artesanales y Gourmet

Los productos artesanales combinan la artesanía tradicional, los métodos de producción auténticos y los ingredientes de calidad para crear experiencias alimentarias significativas más allá de las ofertas premium estándar. Las plataformas de redes sociales mejoran la visibilidad de estos productos visualmente atractivos, generando marketing orgánico que reduce los costos de adquisición para las marcas premium. Las empresas de panadería al por menor ahora ofrecen productos envasados de estilo artesanal que combinan calidad artesanal con métodos de distribución eficientes. Estos productos responden a la creciente demanda de los consumidores de productos horneados auténticos, indulgentes y listos para comer, que presentan ingredientes premium y métodos de producción tradicionales. Las empresas están ampliando sus líneas de productos premium en supermercados ofreciendo formatos convenientes con características de recién horneado, llegando a segmentos de consumidores más amplios mientras mantienen las cualidades artesanales. Asimismo, Quality Bakery Products (QBP) ejemplifica esta tendencia con sus nuevas ofertas minoristas de mayo de 2025, que incluyen un bizcocho de frutas artesanal con frutas y nueces seleccionadas, y moldes de tarta al por menor diseñados para la conveniencia del consumidor. Estos lanzamientos se alinean con la expansión de QBP de productos premium de estilo artesanal en el mercado de panadería envasada. La continua popularidad del pan de masa madre, que aumentó durante la pandemia, demuestra el interés constante de los consumidores en la fermentación tradicional y los sabores complejos que distinguen los productos artesanales de las alternativas convencionales. El segmento gourmet se ha beneficiado de la innovación en ingredientes, incorporando granos ancestrales y componentes funcionales que justifican los precios premium mientras ofrecen ventajas percibidas para la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precio elevado y problemas de asequibilidad | -1.4% | Global, particularmente pronunciado en los mercados emergentes | Mediano plazo (2-4 años) |

| Fluctuaciones en los precios de las materias primas | -1.1% | Global, con impactos regionales variables | Corto plazo (≤ 2 años) |

| Canal artesanal fragmentado que limita la escala en mercados emergentes | -0.8% | Asia-Pacífico y América Latina principalmente | Largo plazo (≥ 4 años) |

| Crecientes preocupaciones sobre el consumo de azúcar e hidratos de carbono | -0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio Elevado y Problemas de Asequibilidad

El posicionamiento premium crea barreras de acceso inherentes que limitan la penetración del mercado, especialmente cuando la incertidumbre económica presiona los presupuestos de los hogares y obliga a los consumidores a priorizar el valor sobre la calidad. La bifurcación de los patrones de gasto de los consumidores, con los hogares económicamente presionados gravitando hacia ofertas de valor mientras los segmentos pudientes adoptan productos premium, limita el potencial de expansión general del mercado. El precio del trigo orgánico supera significativamente al de las alternativas convencionales, con la sensibilidad al precio que afecta las decisiones de adopción en panadería a pesar del interés de los consumidores en los productos orgánicos. Esta presión de precios se intensifica en los mercados emergentes, donde los productos de panadería premium compiten contra alternativas tradicionales y ofertas artesanales locales a precios sustancialmente más bajos. El desafío se vuelve particularmente agudo durante los períodos inflacionarios, cuando los costos de las materias primas aumentan más rápido que el poder adquisitivo de los consumidores, lo que obliga a las marcas a elegir entre la compresión de márgenes y la erosión de la participación de mercado. Las respuestas estratégicas incluyen la ingeniería de valor, la optimización de porciones y las carteras de productos escalonadas que mantienen el posicionamiento premium mientras ofrecen puntos de entrada accesibles para los consumidores sensibles al precio.

Fluctuaciones en los Precios de las Materias Primas

La volatilidad de los productos básicos crea complejidad operativa y presión sobre los márgenes que socava las estrategias de precios predecibles y las capacidades de planificación a largo plazo en toda la cadena de valor de la panadería premium. Por ejemplo, según el Departamento de Agricultura de Estados Unidos, los costos de los ingredientes de panadería aumentaron un 22% en 2022/23, con los huevos experimentando incrementos del 60% debido a los brotes de influenza aviar, mientras que los precios de la harina y la mantequilla aumentaron aproximadamente un 20%. La volatilidad del precio del trigo, impulsada por tensiones geopolíticas y perturbaciones climáticas, afecta particularmente a los panaderos premium que dependen de variedades de harina especializada con alternativas de suministro limitadas. Los panaderos premium adoptan cada vez más estrategias de inventario de seguridad y enfoques de abastecimiento diversificado para mitigar los impactos de la volatilidad, aunque estas medidas aumentan los requisitos de capital de trabajo y la complejidad operativa. Las fluctuaciones en los precios de las materias primas introducen incertidumbre en la formulación de productos y la coherencia de marca, aspectos críticos para mantener el posicionamiento premium. Las marcas de panadería premium, que a menudo enfatizan ingredientes únicos o de alta calidad, como la mantequilla cultivada de estilo europeo, las harinas orgánicas o los huevos de gallinas camperas, tienen opciones de sustitución más limitadas en comparación con los productores de mercado masivo. Esto limita su flexibilidad para adaptarse a las fluctuaciones de precios y ejerce presión sobre el aumento de los precios al por menor o la absorción de pérdidas de margen, ambas situaciones que amenazan su ventaja competitiva en un segmento de consumidores sensible al precio pero orientado a la calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Panes Lideran Mientras el Consumo de Aperitivos Impulsa la Innovación

Los panes mantienen el liderazgo del mercado con una participación del 34,78% en 2025, lo que refleja su papel fundamental en las dietas mundiales y la exitosa premiumización de los alimentos básicos tradicionales a través del posicionamiento artesanal y las formulaciones de etiqueta limpia. El segmento se beneficia de la popularidad del pan de masa madre y de las innovaciones con granos ancestrales que alcanzan precios premium mientras ofrecen beneficios percibidos para la salud. Las galletas y los bizcochos emergen como la categoría de más rápido crecimiento con una CAGR del 6,33% hasta 2031, impulsados por las ocasiones de consumo de aperitivos y las preferencias de formato portátil que se alinean con las tendencias de estilo de vida urbano.

Los productos de bollería matinal capitalizan las tendencias de conveniencia y el posicionamiento premium del desayuno, mientras que los bizcochos y los pasteles se benefician de la demanda del mercado de celebraciones y las innovaciones en porciones individuales. La categoría «otros» abarca formatos emergentes como los productos enriquecidos con proteínas y los artículos de panadería funcionales que difuminan los límites de las categorías tradicionales. Las formulaciones más saludables en todos los tipos de productos reflejan la conciencia sanitaria de los consumidores, con variantes altas en proteínas y bajas en hidratos de carbono ganando terreno entre los grupos demográficos orientados al fitness. La innovación en sabores e ingredientes permite la diferenciación de productos dentro de las categorías establecidas, creando oportunidades para el posicionamiento premium y la expansión de los márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Forma: El Dominio de los Frescos Desafiado por la Innovación en Congelados

Los productos frescos lideran con el 68,62% de la participación del mercado en 2025, beneficiándose de las percepciones de los consumidores sobre la calidad y la autenticidad artesanal que impulsan el posicionamiento premium y las compras por impulso. El segmento fresco prospera especialmente en los entornos de panadería perimetral, donde el atractivo visual y el aroma crean ventajas de marketing sensorial que las alternativas congeladas no pueden replicar. Sin embargo, los productos congelados avanzan a una CAGR del 5,18% hasta 2031, gracias a innovaciones tecnológicas que preservan la calidad mientras amplían el alcance de la distribución y reducen el desperdicio.

Las tecnologías avanzadas de congelación y las soluciones de envasado mejoradas abordan las preocupaciones históricas sobre la calidad que limitaban el posicionamiento premium de los congelados, creando nuevas oportunidades de mercado para las marcas artesanales que buscan expansión geográfica. El segmento congelado se beneficia de las tendencias de conveniencia y los requisitos de vida útil extendida en los mercados emergentes, donde la infraestructura de cadena de frío permite el acceso a productos de panadería premium. Los enfoques híbridos, como los productos congelados prehorneados que se terminan en entornos minoristas, combinan los beneficios de conveniencia con la presentación fresca para capturar las ventajas de ambos segmentos. La segmentación por forma refleja cada vez más las estrategias de la cadena de suministro en lugar de las preferencias puras de los consumidores, con marcas exitosas que optimizan en ambos formatos para maximizar el alcance del mercado y la eficiencia operativa.

Por Canal de Distribución: El Comercio Minorista Tradicional Evoluciona en Medio de la Disrupción Digital

Los supermercados/hipermercados mantienen una participación de mercado dominante del 42,63% en 2025. Estos minoristas de gran formato aprovechan sus ventajas de escala y sus cuantiosas inversiones en departamentos de panadería perimetral, que crean atractivos escaparates de productos frescos y generan importantes oportunidades de compra por impulso. Sus operaciones de panadería en tienda combinan eficazmente la conveniencia con la percepción de frescura, aunque continúan enfrentando desafíos crecientes por la competencia de las marcas propias y la complejidad operativa en sus actividades diarias. El comercio minorista en línea demuestra un impulso sustancial, con una proyección de crecimiento a una CAGR del 7,42% hasta 2031, consolidándose como el canal de distribución de más rápida expansión. Este notable crecimiento está impulsado principalmente por las marcas artesanales de venta directa al consumidor y los modelos de suscripción que prescinden de los márgenes del comercio minorista tradicional.

Las tiendas de panadería especializadas mantienen su sólida posición en el mercado gracias a selecciones de productos meticulosamente curadas y entornos minoristas atractivos que apoyan eficazmente el posicionamiento premium y la fidelización sostenida de los clientes. Las tiendas de conveniencia y los establecimientos de alimentación satisfacen constantemente las necesidades de consumo inmediato con formatos para llevar diseñados estratégicamente. El segmento de Horeca y servicios de alimentación capitaliza con éxito las tendencias de la gastronomía experiencial y las ofertas de restaurantes premium, gestionando al mismo tiempo los desafíos derivados del aumento de los costos laborales y los requisitos operativos. La expansión del canal de comercio electrónico permite a las marcas artesanales establecer un posicionamiento premium a través de estrategias integrales de captación de clientes, aunque su alcance de distribución y selección de productos siguen estando limitados por los costos de cumplimiento y las restricciones de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: La Estabilidad Convencional se Encuentra con el Crecimiento de los Productos Especializados

Los productos convencionales mantienen el 71,58% de la participación de mercado en 2025, lo que demuestra el dominio sostenido de las formulaciones tradicionales en el mercado. Esta posición en el mercado se debe a la amplia familiaridad de los consumidores y a las cadenas de suministro establecidas que permiten precios competitivos en todos los canales de distribución. Los productos sin gluten emergen como la categoría de más rápido crecimiento con una CAGR del 7,58% hasta 2031, impulsados por una mayor conciencia sobre la enfermedad celíaca y las preferencias de los consumidores con conciencia sanitaria en los mercados globales.

El crecimiento del segmento de dietas especiales refleja diversas restricciones dietéticas y opciones de estilo de vida, creando oportunidades de mercado diferenciadas para productos premium en todas las regiones. Los consumidores con sensibilidades al trigo y al gluten muestran una mayor disposición a pagar por productos tanto sin gluten como orgánicos, lo que indica posibles oportunidades de ventas cruzadas entre categorías en los canales minoristas. Las formulaciones de etiqueta limpia sirven como puente entre las categorías convencionales y especializadas al abordar las preocupaciones de salud sin restricciones dietéticas, atrayendo a segmentos de consumidores más amplios. La segmentación del mercado refleja una creciente conciencia sanitaria y la adaptación del sector de panadería premium a los diversos requisitos dietéticos, manteniendo al mismo tiempo los estándares de calidad y sabor del producto.

Análisis Geográfico

Europa posee una participación del 30,12% del mercado en 2025, impulsada por las consolidadas tradiciones artesanales y las preferencias maduras de los consumidores por los productos de panadería premium. Los sólidos marcos regulatorios de la región respaldan las certificaciones de etiqueta limpia y orgánica, proporcionando ventajas competitivas significativas para las marcas premium. Europa mantiene su liderazgo en el mercado gracias a su experiencia tradicional en panificación, la demanda de los consumidores de productos orgánicos y de etiqueta limpia, y los estrictos estándares de calidad. El enfoque de la región en los panes de masa madre, los granos de especialidad y los productos de base vegetal continúa atrayendo a los consumidores.

Asia-Pacífico muestra la mayor tasa de crecimiento con una CAGR del 6,51% hasta 2031, respaldada por el aumento de los ingresos disponibles y la adopción generalizada del estilo de vida occidental. La población más joven y urbana de la región demuestra un creciente interés en los productos alimentarios premium y en las elecciones conscientes de la salud, particularmente en los artículos de panadería de etiqueta limpia y funcionales. El mayor uso de plataformas digitales y servicios de entrega de alimentos en China e India mejora el acceso a los artículos de panadería premium. La expansión del comercio electrónico en Asia-Pacífico permite a las marcas premium llegar directamente a los consumidores, evitar los márgenes del comercio minorista tradicional y construir relaciones con los clientes a través de la narrativa y las ofertas personalizadas. Las marcas internacionales que ingresan a estos mercados a menudo forman asociaciones estratégicas con actores locales para abordar eficazmente los requisitos regulatorios y las preferencias regionales en mercados fragmentados.

América del Norte mantiene un crecimiento constante a través de las preferencias de los consumidores enfocadas en la salud y el posicionamiento premium en las categorías de panadería tradicional mediante formulaciones más saludables y posicionamiento artesanal. Las redes de distribución desarrolladas de la región y la infraestructura de comercio electrónico apoyan la expansión de las marcas premium de venta directa al consumidor para lograr escala. América del Sur y Oriente Medio y África presentan potencial de crecimiento debido al aumento de la urbanización y el incremento de los ingresos, aunque el éxito en el mercado requiere productos adaptados a las preferencias locales y consideraciones de precio.

Panorama Competitivo

El mercado de panadería premium demuestra una fragmentación moderada, con panaderías artesanales y corporaciones multinacionales que compiten a través de posicionamientos de mercado diferenciados y canales de distribución. Esta fragmentación refleja las diversas preferencias de los consumidores del mercado y las barreras de entrada relativamente bajas para las marcas premium especializadas, aunque las ventajas de escala en distribución y adquisición de materias primas favorecen a los actores más grandes durante los períodos de volatilidad en los precios de los productos básicos. Los principales actores en el mercado incluyen Grupo Bimbo SAB de CV, Mondelez International Inc. y Britannia Industries Ltd.

Los patrones estratégicos enfatizan la integración vertical y las capacidades de venta directa al consumidor, con empresas exitosas que invierten en redes de distribución propias y plataformas de comercio electrónico que evitan los márgenes del comercio minorista tradicional mientras construyen relaciones directas con los clientes que respaldan el posicionamiento premium. Las marcas artesanales establecen su presencia en el mercado a través de recetas tradicionales, ingredientes de origen local y productos de etiqueta limpia, que atraen a consumidores con conciencia sanitaria, particularmente a los grupos demográficos más jóvenes. Estas empresas construyen la lealtad de los clientes a través de la presencia en redes sociales y las colaboraciones con personas influyentes. En respuesta, las grandes corporaciones adquieren startups de panadería premium, invierten en investigación y desarrollo de ingredientes innovadores, y amplían sus carteras de productos para incluir opciones sin gluten, de base vegetal y con azúcar reducida.

El análisis de datos permite a las empresas personalizar sus ofertas en función de las preferencias regionales, los requisitos dietéticos y las ocasiones de consumo, mejorando la segmentación del mercado. Las empresas también implementan estrategias de co-marca y lanzan productos de edición limitada para mantener el interés del mercado y diferenciarse en el entorno competitivo.

Líderes de la Industria de Productos de Panadería Premium

Grupo Bimbo SAB de CV

Mondelez International Inc.

Britannia Industries Ltd.

Associated British Foods plc (Allied Bakeries & ABF Brands)

Finsbury Food Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Rich Products (Rich's) introdujo la Galleta de Celebración Christie Cookie Co., que combinaba una base de galleta de azúcar premium elaborada con mantequilla, vainilla y saborizante de bizcocho de cumpleaños. La galleta incluía confites de colores, chocolate blanco y malvaviscos, ofreciendo un producto de reciente horneado adecuado para ocasiones de celebración.

- Diciembre de 2024: ARYZTA construyó una nueva línea de horno de piedra a gran escala en su instalación en Alemania. La expansión respondió a la creciente demanda de panes artesanales auténticos horneados en piedra en los mercados minoristas y de servicios de alimentación. Esta inversión mejoró la capacidad de producción de panadería premium de ARYZTA y respaldó su estrategia de fabricación de productos horneados tradicionales de alta calidad para distribución global.

- Mayo de 2024: Bridor estableció una instalación de fabricación de pan y pastelería en Nueva Jersey para expandir sus operaciones en América del Norte. La instalación respondió a la creciente demanda de productos horneados de estilo europeo y amplió la capacidad de producción de productos artesanales utilizando métodos tradicionales a escala industrial. Esta inversión fortaleció la presencia de Bridor en el mercado estadounidense a través de capacidades de fabricación local.

- Marzo de 2024: Episens de InVivo estableció GOURMANCE, una marca de panadería francesa para profesionales de los servicios de alimentación y panadería en mercados nacionales e internacionales. La marca ofreció panes, viennoiseries, pasteles y ayudas culinarias para satisfacer la creciente demanda de productos de panadería premium listos para usar. GOURMANCE implementó métodos de producción tradicionales, incluidos procesos de fermentación prolongada, y utilizó ingredientes franceses como trigo local, huevos de gallinas camperas y mantequilla.

Alcance del Informe del Mercado Global de Productos de Panadería Premium

Los productos de panadería vienen en una gran variedad y se elaboran a partir de harina o sémola proveniente de cereales. La calidad de los productos de panadería premium es superior a la media, aunque con frecuencia son más costosos. El mercado global de productos de panadería premium se segmenta en función del tipo de producto, el canal de distribución y la geografía. Según el tipo de producto, el mercado se segmenta en pan, galletas y bizcochos, productos de bollería matinal, bizcochos y pasteles, y otros. Según el canal de distribución, el mercado se segmenta en hipermercados/supermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. El estudio también abarca el análisis a nivel global de las principales regiones, como América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Panes |

| Galletas y Bizcochos |

| Productos de Bollería Matinal |

| Bizcochos y Pasteles |

| Otros |

| Fresco |

| Congelado |

| Convencional |

| Sin Gluten |

| Horeca/Servicios de Alimentación | |

| Comercio Minorista/Hogar | Supermercados/Hipermercados |

| Tiendas de Panadería Especializadas | |

| Tiendas de Conveniencia/Establecimientos de Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Panes | |

| Galletas y Bizcochos | ||

| Productos de Bollería Matinal | ||

| Bizcochos y Pasteles | ||

| Otros | ||

| Por Forma | Fresco | |

| Congelado | ||

| Por Categoría | Convencional | |

| Sin Gluten | ||

| Por Canal de Distribución | Horeca/Servicios de Alimentación | |

| Comercio Minorista/Hogar | Supermercados/Hipermercados | |

| Tiendas de Panadería Especializadas | ||

| Tiendas de Conveniencia/Establecimientos de Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de panadería premium?

El mercado de panadería premium fue valorado en 71.840 millones de USD en 2026 y se proyecta que alcance los 96.220 millones de USD en 2031.

¿Qué región posee la mayor participación del mercado de panadería premium en la actualidad?

Europa lidera con el 30,12% de la participación del mercado de panadería premium en 2025, impulsada por tradiciones artesanales arraigadas.

¿Qué segmento de producto se está expandiendo más rápidamente?

Las galletas y los bizcochos registran la CAGR más alta del 6,33% hasta 2031 debido al aumento de las ocasiones de consumo de aperitivos.

¿Con qué rapidez está creciendo el canal en línea?

Se prevé que las ventas del comercio minorista en línea aumenten a una CAGR del 7,42% entre 2026 y 2031 a medida que los modelos de venta directa al consumidor se consolidan.

Última actualización de la página el: