Tamaño y Participación del Mercado de Alimentos para Bebés de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

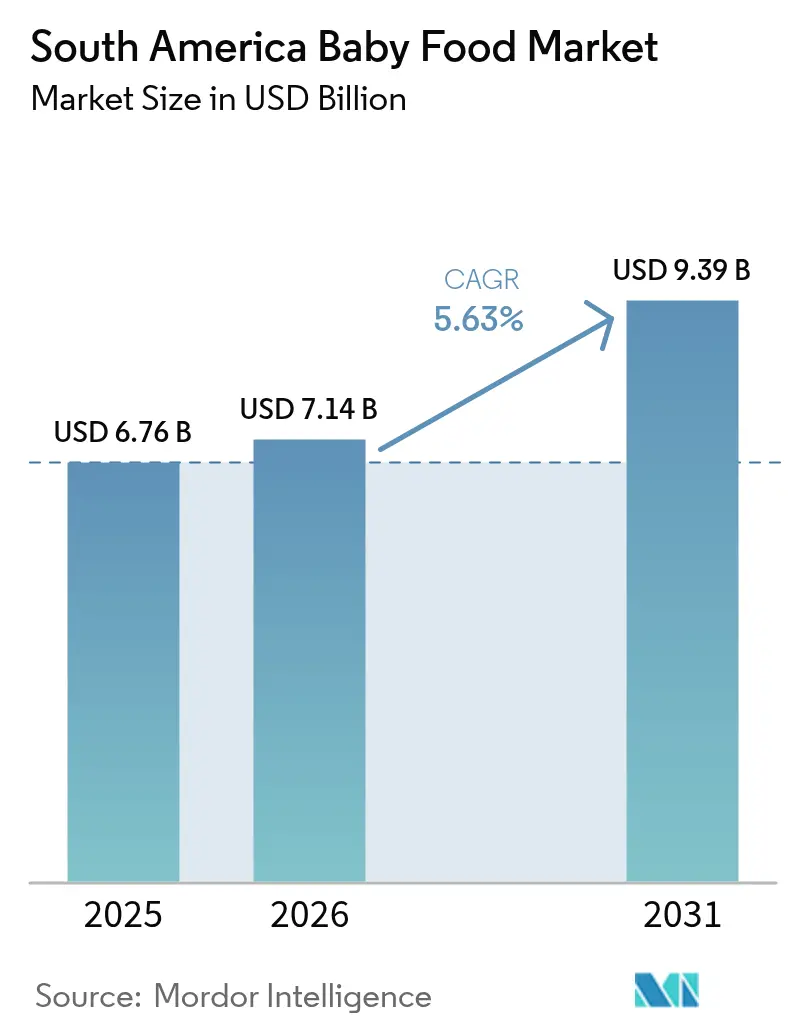

| Tamaño del mercado en el año base (2025) | 6.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

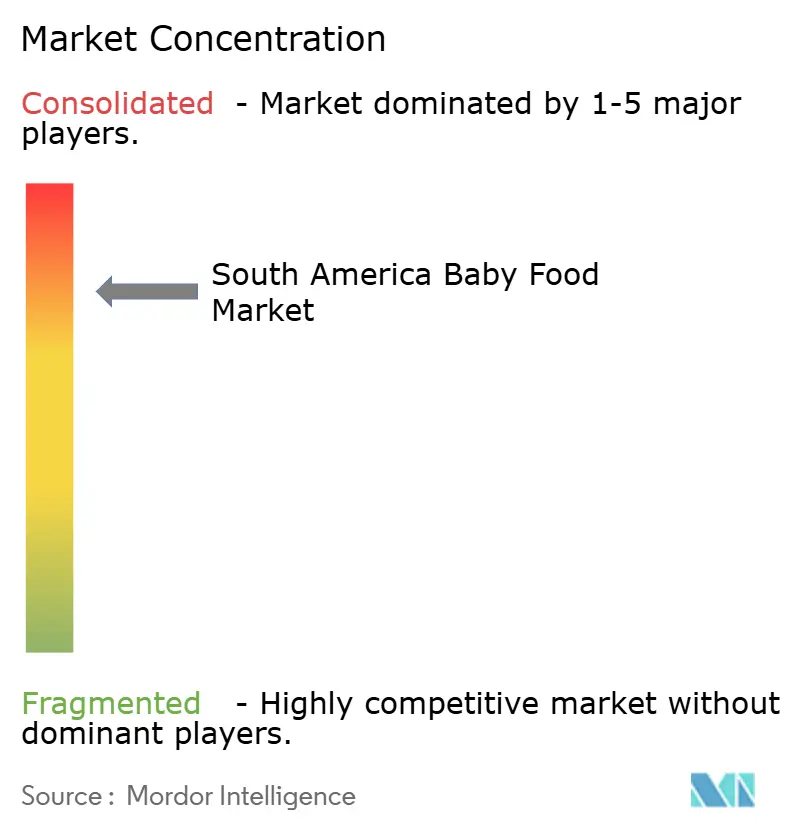

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Bebés de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de alimentos para bebés de América del Sur crezca de USD 6,76 mil millones en 2025 a USD 7,14 mil millones en 2026, y se prevé que alcance USD 9,39 mil millones en 2031 a una CAGR del 5,63% durante el período 2026-2031. El impulso a corto plazo proviene de la escala de Brasil, el dividendo demográfico de Colombia y el auge de las ventas en línea; sin embargo, la presión de costos derivada de la volatilidad de los insumos lácteos y de granos modera la expansión. Los lanzamientos de marcas propias de supermercados, los modelos de comercio electrónico por suscripción y la creciente adopción de etiquetado limpio están reconfigurando el poder de los canales. Los fabricantes continúan destacando la fortificación respaldada por la ciencia y las líneas de nutrición para niños pequeños para extender los ciclos de vida de los clientes, al tiempo que mitigan los riesgos de materias primas mediante alianzas en la cadena de suministro. El endurecimiento regulatorio en torno a la declaración de azúcares está acelerando la reformulación y la premiumización, incluso cuando las brechas de infraestructura en los Andes limitan el crecimiento de los purés frescos a las principales ciudades.

Conclusiones Clave del Informe

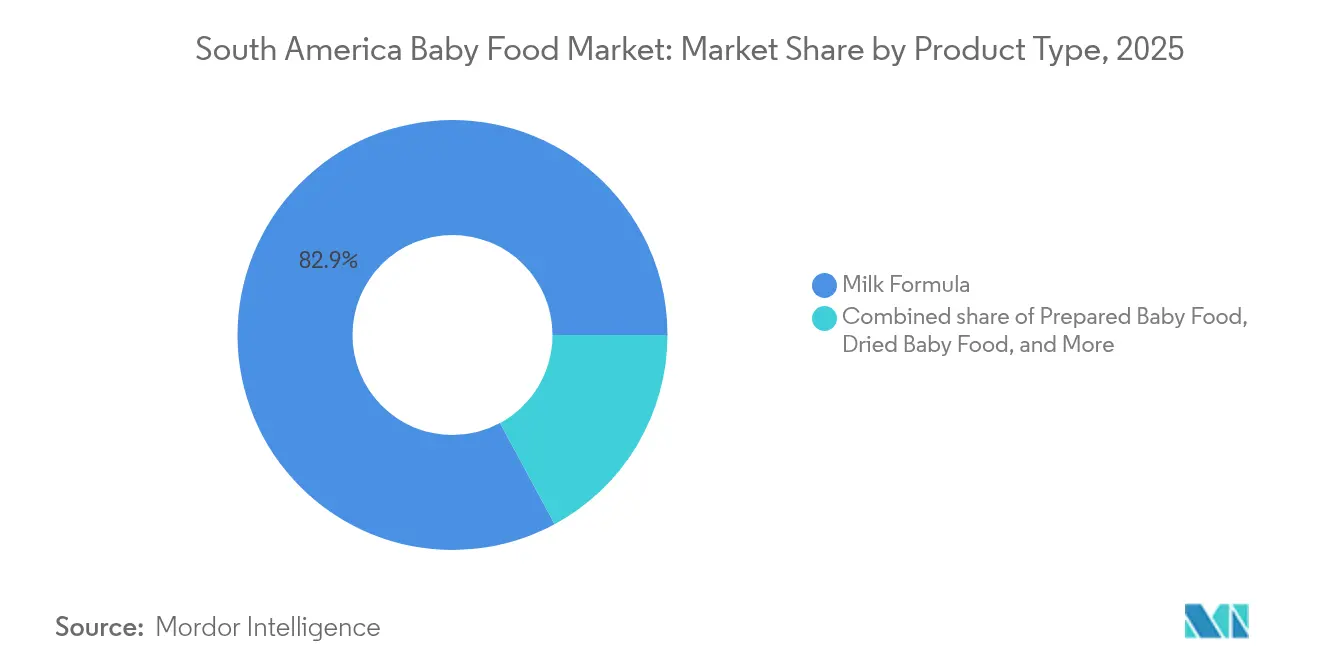

- Por tipo de producto, la Fórmula Láctea lideró con una participación del 82,88% de los ingresos del mercado de alimentos para bebés de América del Sur en 2025; se prevé que los Alimentos para Bebés Deshidratados crezcan a una CAGR del 6,48% hasta 2031.

- Por categoría, los SKU Convencionales representaron el 78,52% de la participación del mercado de alimentos para bebés de América del Sur en 2025, mientras que los productos Orgánicos avanzan a una CAGR del 6,86% hasta 2031.

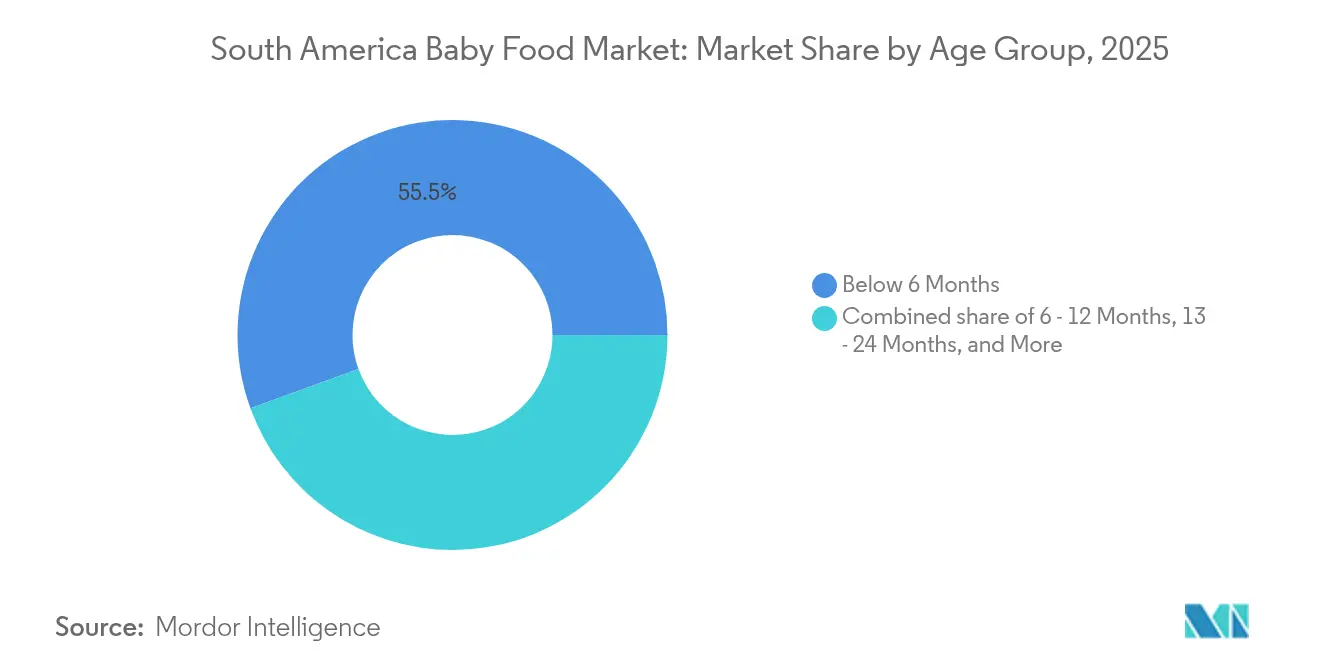

- Por grupo de edad, el segmento Menor de 6 Meses representó el 55,54% del tamaño del mercado de alimentos para bebés de América del Sur en 2025, y el grupo de 13 a 24 Meses se expande a una CAGR del 6,78% hasta 2031.

- Por canal de distribución, los Supermercados/Hipermercados captaron el 38,12% de los ingresos en 2025; las Tiendas de Venta Minorista en Línea registran la CAGR más alta del 7,31% hasta 2031.

- Por geografía, Brasil contribuyó con el 41,78% de los ingresos de 2025, mientras que Colombia registra la perspectiva de CAGR más alta del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos para Bebés de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la clase media por nutrición infantil de etiqueta limpia en Brasil y Chile | +1.2% | Brasil, Chile; efecto secundario en centros urbanos de Argentina | Mediano plazo (2-4 años) |

| Conciencia sobre el etiquetado nutricional que impulsa la demanda | +0.8% | Global, con adopción temprana en Brasil, Chile y Colombia | Corto plazo (≤ 2 años) |

| Rápida expansión de minoristas especializados en productos para bebés en línea | +1.0% | Brasil, Colombia, Chile; limitado en Perú y zonas rurales | Corto plazo (≤ 2 años) |

| Creciente participación de la mujer en la fuerza laboral que impulsa la demanda | +1.1% | Global, con mayor impacto en Brasil, Colombia y Chile | Largo plazo (≥ 4 años) |

| Creciente popularidad de las dietas basadas en plantas que influye en las elecciones de alimentos para bebés | +0.7% | Brasil, Chile, Argentina; incipiente en Colombia y Perú | Mediano plazo (2-4 años) |

| Auge de las plataformas de comercio electrónico que facilitan el acceso a los alimentos para bebés | +0.9% | Brasil, Colombia; expansión hacia Argentina y Chile | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Clase Media por Nutrición Infantil de Etiqueta Limpia en Brasil y Chile

Los hogares de ingresos medios en Brasil y Chile están influyendo significativamente en el mercado de alimentos para bebés. Los padres prestan mayor atención a las listas de ingredientes, evitando productos con azúcares añadidos, sabores artificiales o aditivos no declarados. En Brasil, el Ministerio de Agricultura (MAPA) exige que los alimentos para bebés orgánicos exhiban el sello SisOrg. Esta certificación garantiza la trazabilidad completa desde la granja hasta el estante y prohíbe el uso de pesticidas sintéticos. Estas estrictas regulaciones benefician a las empresas establecidas con cadenas de suministro integradas, pero crean desafíos para las marcas más pequeñas que intentan ingresar al mercado. En Chile, aunque las regulaciones son menos estrictas, muchas marcas están adoptando voluntariamente estándares de etiqueta limpia para destacar en un mercado donde el ingreso per cápita crece más rápido que el promedio regional. Este cambio está reduciendo la prima de precio tradicional del 40-50% para los productos orgánicos en comparación con los convencionales. El cambio está impulsado por las economías de escala y los minoristas que utilizan productos orgánicos para atraer a más clientes. La tendencia es particularmente notable en ciudades como Santiago y São Paulo. Cadenas de supermercados como Cencosud y Grupo Pão de Açúcar han aumentado su espacio en estanterías para alimentos para bebés orgánicos en un 20-25% estimado desde 2024. Esta expansión pone de relieve cómo los productos de etiqueta limpia están ayudando a los minoristas a incrementar el valor del carrito de compras y a fomentar la recompra.

Creciente Participación de la Mujer en la Fuerza Laboral que Impulsa la Demanda

En América del Sur, a medida que la participación femenina en la fuerza laboral aumenta de manera constante, la infraestructura de cuidado de la región lucha por mantener el ritmo. Esta desigualdad amplifica la demanda de soluciones convenientes para la alimentación infantil. Según los perfiles de género del Banco Mundial, las mujeres en América Latina asumen entre 2 y 3 veces más trabajo de cuidado no remunerado que los hombres. Esta disparidad restringe el tiempo disponible para las madres trabajadoras, lo que lleva a muchas a adoptar fórmula y alimentos para bebés preparados como sustitutos de la lactancia materna parcial. Según datos del Banco Mundial, el 53% de las mujeres en Brasil en 2024 forman parte de la fuerza laboral, lo que pone de relieve la creciente necesidad de tales soluciones[1]Grupo del Banco Mundial, Tasa de participación en la fuerza laboral, mujeres (% de la población femenina de 15 años o más) Brasil,

data.worldbank.org. Mientras tanto, la urbanización en las principales ciudades de Colombia —Bogotá, Medellín y Cali— ha impulsado la participación femenina en la fuerza laboral por encima del 50%. Ambas tendencias coinciden con un mayor gasto per cápita en nutrición infantil. La OCDE destaca que el 44,8% de los niños menores de cinco años en América Latina reside en hogares con empleo totalmente informal. Este grupo demográfico suele enfrentar volatilidad de ingresos y falta de prestaciones por maternidad, lo que puede acortar la duración de la lactancia materna y acelerar la transición a la alimentación con fórmula. Estas realidades explican la participación del 56,19% del grupo de edad «Menor de 6 Meses» en 2024, ya que muchos lactantes, cuyas madres regresan al trabajo poco después del parto, recurren a la alimentación con fórmula. La situación se agrava por la escasa provisión por parte de los empleadores de guarderías en el lugar de trabajo o instalaciones de lactancia. Esta omisión no solo refuerza la tendencia, sino que también impulsa la demanda de fórmula láctea, incluso a la luz de las recomendaciones de la OMS que abogan por la lactancia materna exclusiva durante los primeros seis meses.

Rápida Expansión de Minoristas Especializados en Productos para Bebés en Línea

El comercio electrónico de productos para bebés crece más rápido que el mercado minorista en general, impulsado por servicios de suscripción, marketing digital dirigido y asociaciones que permiten la entrega al día siguiente en áreas urbanas. En Brasil, plataformas como Mercado Livre y Magazine Luiza han fortalecido la infraestructura del comercio electrónico, particularmente en las regiones Sureste y Sur. Este desarrollo ha reducido los tiempos de entrega y ha permitido a las marcas evitar los costos de los distribuidores tradicionales. En Colombia, la adopción de pagos digitales, que se aceleró durante la pandemia y continúa creciendo hasta 2024-2025, está facilitando las transacciones. Datos del Banco Mundial (2024) revelaron que alrededor del 84% de la población de Brasil utiliza Internet[2]Unión Internacional de Telecomunicaciones (UIT), "Personas que usan Internet (% de la población)," itu.int. Este auge digital ha permitido a las marcas más pequeñas llegar a consumidores en ciudades secundarias como Barranquilla y Cartagena sin necesidad de tiendas físicas. Se espera que las tiendas de venta minorista en línea crezcan a una CAGR del 7,56% hasta 2030, superando a los supermercados e hipermercados en más de 200 puntos básicos. Los padres prefieren las compras en línea por su comodidad, la entrega a domicilio y la posibilidad de comparar etiquetas nutricionales y reseñas antes de comprar. Este cambio está reduciendo la influencia de los minoristas, ya que las marcas ahora pueden acceder directamente a los datos de los consumidores y ajustar precios o promociones en tiempo real. Tal flexibilidad no era posible en el modelo de comercio tradicional, que todavía representa el 38,71% de la distribución en 2024.

Creciente Popularidad de las Dietas Basadas en Plantas que Influye en las Elecciones de Alimentos para Bebés

Las preocupaciones medioambientales, la creciente conciencia sobre la intolerancia a la lactosa y la aparición de marcas especializadas han impulsado la nutrición infantil basada en plantas desde un mercado de nicho hasta la corriente principal. En 2024, Harmony Baby Nutrition debutó con una fórmula infantil basada en plantas en Brasil, presentándola como libre de alérgenos e ideal para hogares veganos. Aunque este segmento de mercado aún es modesto, está experimentando un rápido crecimiento de dos dígitos en áreas urbanas. Danone, en noviembre de 2024, lanzó una fórmula «Mezcla de Lácteos y Plantas», combinando un 60% de proteína vegetal con un 40% de lácteos. Este movimiento atiende a los padres flexitarianos y protege a la empresa de las fluctuaciones en el precio de los lácteos. Danone afirma que esta mezcla tiene una huella de carbono un 30% menor por envase en comparación con las fórmulas tradicionales. Los organismos reguladores están al día: la ANVISA de Brasil y el ISP de Chile ahora avalan las fórmulas a base de soja para bebés mayores de seis meses, dado que cumplen con los estándares de proteínas y micronutrientes de los productos lácteos equivalentes. Estos avales regulatorios están disipando las preocupaciones de los pediatras, quienes habían sido reacios a recomendar fórmulas basadas en plantas debido a inquietudes pasadas sobre la integridad de los aminoácidos y la absorción del calcio. A pesar del crecimiento proyectado del segmento basado en plantas a una CAGR del 7,03% hasta 2030, persisten los desafíos. Los mayores costos de los insumos y la falta de cadenas de suministro de proteína de soja subsidiadas, a diferencia de las existentes para los lácteos, continúan limitando su escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro limitado de materias primas regionales que eleva el COGS de lácteos y cereales | -0.6% | Argentina, Brasil, Perú; efecto secundario en Chile y Colombia | Mediano plazo (2-4 años) |

| Logística de cadena de frío limitada en los Andes rurales que restringe la vida útil de los purés frescos | -0.5% | Perú, Colombia rural, Bolivia; impacto limitado en las zonas urbanas de Brasil y Chile | Largo plazo (≥ 4 años) |

| Vida útil más corta de los productos que genera potencial desperdicio | -0.3% | Global, con impacto agudo en Perú, Brasil rural y Colombia | Mediano plazo (2-4 años) |

| Las barreras regulatorias pueden limitar el crecimiento del mercado | -0.4% | Brasil (ANVISA), Argentina (ANMAT), Chile (ISP), Colombia (INVIMA) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Suministro Limitado de Materias Primas Regionales que Eleva el COGS de Lácteos y Cereales

En América del Sur, la competencia de las demandas de exportación y la volatilidad climática están limitando la disponibilidad de materias primas, lo que reduce los márgenes de los fabricantes de fórmula infantil y cereales. En 2023, Brasil produjo 35,4 mil millones de litros de leche. Sin embargo, en 2024, los precios internos de los lácteos se dispararon. Este aumento se atribuyó a un incremento en las importaciones de leche en polvo desde Argentina y Uruguay. Si bien estas importaciones deprimieron los precios al productor local, simultáneamente restringieron la oferta disponible para los procesadores nacionales. Tras años de restricciones a las exportaciones, el sector lácteo argentino giró en 2024, canalizando más producción hacia los mercados internacionales. Este cambio redujo el volumen disponible para el procesamiento regional de fórmula infantil. Como consecuencia, los fabricantes brasileños y chilenos se vieron obligados a abastecerse de proveedores más costosos en Europa y Oceanía. Mientras tanto, la producción de granos de Brasil, que alcanzó niveles agregados récord, se destina cada vez más a la alimentación animal y a los biocombustibles. Este cambio ha dejado a los productores de cereales para bebés compitiendo por avena y arroz de calidad superior, ahora a precios elevados. El impacto se siente especialmente en las formulaciones orgánicas, donde la oferta de lácteos y granos orgánicos certificados está fragmentada y es vulnerable a los déficits provocados por condiciones climáticas adversas.

Logística de Cadena de Frío Limitada en los Andes Rurales que Restringe la Vida Útil de los Purés Frescos

La infraestructura de cadena de frío en los mercados andinos sigue siendo poco desarrollada, lo que limita la distribución de purés frescos y alimentos para bebés refrigerados a las principales áreas urbanas. En Perú, la mayoría de las instalaciones de almacenamiento en frío se encuentran en Lima y las ciudades costeras, dejando a las regiones de la sierra y la selva dependientes de productos estables a temperatura ambiente. Estos productos tienen menor valor nutricional y ofrecen menos opciones a los consumidores. Colombia ha avanzado en la ampliación de su capacidad de cadena de frío, pero las zonas rurales de los Andes y a lo largo de la costa del Pacífico aún carecen de transporte refrigerado fiable. Esto obliga a los minoristas a almacenar solo productos estables en estante, lo que restringe el acceso a opciones de alimentos frescos premium para los consumidores de estas regiones. Las marcas más pequeñas y los productores locales enfrentan desafíos adicionales debido a esta brecha de infraestructura. Sin capital suficiente para construir sus propias redes de cadena de frío, dependen de proveedores de logística de terceros, que a menudo brindan un servicio inconsistente. Esta situación crea un mercado de dos niveles. Los consumidores urbanos en ciudades como São Paulo, Santiago y Bogotá tienen acceso a una amplia gama de productos, incluidos purés refrigerados y alimentos frescos orgánicos. Mientras tanto, los hogares rurales y periurbanos están limitados a cereales en polvo y fórmulas envasadas UHT. Esta disparidad no solo refuerza las desigualdades nutricionales, sino que también reduce el potencial de mercado de los productos frescos de mayor margen. Estos productos premium, con precios entre un 20 y un 30% más altos, requieren un sistema de cadena de frío fiable desde la producción hasta la entrega.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fórmula Láctea Ancla el Volumen, los Alimentos para Bebés Deshidratados Capturan el Crecimiento del Margen

En 2025, la Fórmula Láctea dominó el mercado por tipo de producto con una participación del 82,88%. Esta dominancia se deriva de las bajas tasas de lactancia materna exclusiva en América del Sur, impulsadas por el empleo materno, las condiciones laborales informales y el apoyo limitado a la lactancia. Nestlé planea lanzar NAN Sinergity en junio de 2025 en toda América Latina. Esta fórmula, que incluye probióticos y seis oligosacáridos de la leche humana (HMO) diseñados para imitar la leche materna, destaca las estrategias científicas utilizadas por los principales actores para contrarrestar la competencia de las marcas propias. Posicionada como un producto premium, con un precio un 15-20% más alto que las fórmulas estándar, apunta a las familias de ingresos medios y altos en Brasil y Chile, donde los padres priorizan los beneficios de apoyo inmunológico y los ingredientes funcionales. Los segmentos de Alimentos para Bebés Preparados y Otros representaron el 17,12% restante de la participación en 2025, lo que refleja la preferencia del mercado por la fórmula sobre los purés listos para consumir, que enfrentan desafíos de distribución debido a las limitaciones de vida útil y de cadena de frío.

Los Alimentos para Bebés Deshidratados crecen a una CAGR del 6,48% hasta 2031, superando a la Fórmula Láctea en casi 90 puntos básicos. Los fabricantes se centran en cereales fortificados y papillas instantáneas, que ofrecen comodidad, mayor vida útil y menores costos. El crecimiento se concentra en los grupos de edad de 6 a 12 Meses y de 13 a 24 Meses, a medida que los padres hacen la transición de los bebés a alimentos complementarios y buscan opciones fáciles de preparar. La regulación RDC 843/2024 de la ANVISA de Brasil, que exige un etiquetado más claro de los azúcares añadidos y los agentes fortificantes, dio lugar a reformulaciones con contenido reducido de azúcar. Si bien esto inicialmente impactó las ventas, ha impulsado la premiumización, con marcas que comercializan productos de «etiqueta limpia» a precios entre un 10 y un 15% más altos. Una investigación de Public Eye de abril de 2024 reveló que el Cerelac de Nestlé en Brasil contenía 3 gramos de azúcar añadida por porción, en comparación con cero en las formulaciones suizas. Esto impulsó reformulaciones más rápidas y permitió a las marcas orgánicas locales ganar participación de mercado con alternativas sin azúcar.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Categoría: La Escala Convencional Se Encuentra con el Impulso Orgánico

En 2025, los productos convencionales representaron el 78,52% de la participación por categoría, lo que refleja la sensibilidad al precio de los consumidores del mercado masivo y la disponibilidad limitada de ingredientes orgánicos certificados a escala. Las marcas establecidas mantienen su dominio a través de una amplia distribución, sólidas promociones y la capacidad de absorber aumentos de costos sin trasladarlos completamente a los consumidores, a diferencia de los competidores orgánicos más pequeños. Los supermercados en Brasil y Chile han expandido la categoría de alimentos para bebés convencionales de marca propia, con precios un 15-20% más bajos que los productos de marca para atraer a hogares sensibles al precio. Esta competencia está presionando los márgenes de las marcas convencionales, lo que lleva a las empresas multinacionales a desarrollar submarcas de nivel medio «mejor para ti» que equilibran la accesibilidad con características parciales de etiqueta limpia.

Los alimentos para bebés orgánicos crecen a una CAGR del 6,86% hasta 2031, impulsados por regulaciones favorables, el aumento de los ingresos de la clase media y el enfoque de los minoristas en productos premium con márgenes más altos. La certificación SisOrg de Brasil, gestionada por MAPA, exige que los alimentos para bebés orgánicos utilicen ingredientes trazables de granjas auditadas, mejorando la calidad y la consistencia de la cadena de suministro. El mercado orgánico de Chile, aunque más pequeño, crece más rápido a medida que los consumidores urbanos en Santiago y Valparaíso adoptan dietas orgánicas para sus familias. Marcas locales como PachaMama Orgânicos en Brasil y Biorgánicos Chile están ganando participación de mercado al ofrecer purés y cereales orgánicos entre un 25 y un 30% más baratos que las marcas multinacionales, aprovechando cadenas de suministro más cortas y ventas directas al consumidor. El programa «Socio para el Crecimiento» de Danone apoya la agricultura sostenible y la reducción de emisiones, ayudando a la empresa a satisfacer la creciente demanda orgánica mientras gestiona los costos de los insumos.

Por Grupo de Edad: La Nutrición para Niños Pequeños Gana Terreno a Medida que los Ciclos de Alimentación se Extienden

En 2025, los lactantes menores de 6 meses representaron el 55,54% de la participación de mercado, impulsados por el cambio de la lactancia materna a la fórmula en hogares donde el empleo materno limita la lactancia exclusiva. Las recomendaciones pediátricas, los protocolos de alta hospitalaria con muestras de fórmula y la lealtad temprana a las marcas refuerzan la dominancia de este segmento. La inversión de USD 1.100 millones de Nestlé en Brasil hasta 2028, incluida la expansión de su planta de Ituiutaba para fórmulas infantiles y leches de crecimiento, pone de relieve la importancia de este grupo como punto de entrada clave para la adquisición de clientes a largo plazo. El segmento de 6 a 12 meses, aunque más pequeño, marca una transición a medida que los padres introducen alimentos complementarios junto con la fórmula o la lactancia materna, aumentando la demanda de cereales fortificados y purés de etapa 2. El grupo de «más de 24 meses» sigue siendo el más pequeño, ya que los padres pasan a los alimentos familiares y reducen la dependencia de los productos para bebés después del segundo cumpleaños.

El segmento de 13 a 24 meses crece a una CAGR del 6,78% hasta 2031, la más rápida entre todos los grupos de edad. Los fabricantes se centran en productos de nutrición para niños pequeños que satisfacen mayores necesidades de proteínas y micronutrientes, apoyando el rápido crecimiento y el desarrollo cognitivo. El lanzamiento de Danone en noviembre de 2024 de una fórmula Mezcla de Lácteos y Plantas apunta a los hogares flexitarianos y a los niños pequeños en transición hacia dietas basadas en plantas, mostrando la innovación en este segmento. Las marcas también utilizan plataformas digitales para educar a los padres sobre las brechas nutricionales en los niños pequeños, promoviendo las leches de crecimiento y los snacks fortificados como complementos esenciales de las comidas preparadas en casa. Este enfoque tiene resonancia en Brasil urbano y Colombia, donde los hogares con doble ingreso valoran la comodidad y están dispuestos a pagar por productos que simplifiquen la planificación de las comidas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución: El Comercio Minorista Tradicional Mantiene Terreno, lo Digital se Acelera

En 2025, los Supermercados e Hipermercados representaron el 38,12% de la participación en la distribución, impulsados por su amplio alcance, sólidas promociones y comodidad como tiendas de una sola parada para las necesidades del hogar. Cadenas como Grupo Éxito en Colombia, Cencosud en Chile y Carrefour en Brasil ampliaron las secciones de cuidado para bebés e introdujeron alimentos para bebés de marca propia con precios entre un 15 y un 20% más bajos que los productos de marca. Esta estrategia atrae a los compradores sensibles al precio y al mismo tiempo genera márgenes más altos. Las Farmacias y Droguerías, aunque de menor escala, juegan un papel clave en las ventas de fórmula debido a su reputación de confianza y el rol asesor de los farmacéuticos. Las Tiendas de Conveniencia y Abarrotes, ubicadas en áreas urbanas y periurbanas, atienden las compras rápidas para hogares sin acceso a minoristas más grandes. Sin embargo, el espacio limitado en estanterías restringe la variedad de productos, favoreciendo a las marcas establecidas. La categoría «Otros», que incluye tiendas especializadas para bebés y ventas directas, es pequeña pero crece a medida que las marcas exploran formatos de venta minorista experiencial con muestras de productos, consultas de lactancia y eventos comunitarios.

Las Tiendas de Venta Minorista en Línea son el canal de más rápido crecimiento, con una CAGR del 7,31% hasta 2031, impulsadas por la mejora de la infraestructura de comercio electrónico y la comodidad de la entrega a domicilio, las suscripciones y las comparaciones de productos. En 2024, la penetración del comercio electrónico de productos para bebés en Brasil alcanzó entre el 18 y el 20%, liderada por plataformas como Mercado Livre, que ofrece entrega al día siguiente y descuentos de suscripción con ahorro que reducen los costos entre un 10 y un 15%. La creciente adopción de pagos digitales en Colombia, acelerada durante la pandemia, continúa hasta 2024-2025, permitiendo a las marcas más pequeñas llegar a ciudades secundarias sin tiendas físicas. La presentación para inversores de Nestlé de noviembre de 2024 destacó el comercio electrónico como una prioridad, con planes de expandir las operaciones en línea y utilizar inteligencia artificial generativa para contenido personalizado y servicio al cliente. Este cambio reduce la influencia de los minoristas y permite a las marcas recopilar datos de los consumidores directamente, transformando las estrategias promocionales y de precios durante el período de previsión.

Análisis Geográfico

En 2025, Brasil representó el 41,78% de los ingresos regionales, impulsado por su gran tamaño de mercado, regulaciones avanzadas y fabricación local por parte de Nestlé, Danone y Abbott. Nestlé planea invertir R$ 7.000 millones (USD 1.100 millones) hasta 2028 para ampliar su planta de fórmula infantil de Ituiutaba y modernizar 18 fábricas para la eficiencia energética, con el objetivo de contrarrestar las presiones de las importaciones de Argentina y la competencia de las marcas orgánicas locales. Las actualizaciones regulatorias de la ANVISA, incluidas la IN 281/2024 y la RDC 843/2024, exigieron que las marcas redujeran los azúcares añadidos y reformularan los productos. Si bien esto inicialmente impactó las ventas, ahora está impulsando la premiumización a medida que las marcas comercializan productos de «etiqueta limpia». El comercio electrónico, concentrado en el Sureste y el Sur, crece a una CAGR del 7,31%, habilitando modelos de suscripción y ventas directas al consumidor que evitan los márgenes de los distribuidores. En diciembre de 2023, Lactalis adquirió DPA Brasil por USD 140 millones, añadiendo marcas como Chandelle y Chamyto, junto con dos fábricas, lo que pone de relieve la actividad de Fusiones y Adquisiciones que está consolidando el mercado y elevando las barreras de entrada para los actores más pequeños.

Colombia crece a una CAGR del 6,55% hasta 2031, la más alta de la región. La urbanización en Bogotá, Medellín y Cali, junto con el aumento de los ingresos de la clase media y la mayor participación femenina en la fuerza laboral, está impulsando la demanda de soluciones convenientes de alimentación infantil. El lanzamiento de Danone Baby Nutrition Colombia S.A.S. por parte de Danone refleja su enfoque en la población más joven de Colombia y las tasas de natalidad más altas en comparación con Brasil y Chile, lo que ofrece un fuerte potencial de crecimiento. Los pagos digitales, que se dispararon durante la pandemia, continúan apoyando el crecimiento del comercio electrónico, con una penetración de productos para bebés que alcanza entre el 12 y el 15%. Sin embargo, las limitaciones de la cadena de frío en los Andes rurales y las regiones del Pacífico restringen la distribución de purés frescos, dejando a los hogares rurales dependientes de productos estables en estante, lo que limita el mercado premium y amplía las brechas nutricionales.

En 2025, Argentina, Chile, Perú y otros países de América del Sur contribuyeron con el 58,22% de los ingresos regionales. El sector lácteo de Argentina, que se recupera de las restricciones a las exportaciones, está priorizando los mercados internacionales, restringiendo el suministro interno para la producción de fórmula infantil y elevando los costos de los fabricantes locales. El mercado más pequeño de Chile se beneficia de ingresos per cápita más altos y una sólida adopción de productos orgánicos, con consumidores urbanos en Santiago y Valparaíso que prefieren alimentos para bebés de etiqueta limpia. Perú enfrenta desafíos en la cadena de frío, lo que limita la distribución de purés frescos a Lima y las ciudades costeras, mientras que las zonas rurales dependen de cereales en polvo y fórmulas envasadas UHT. Otros mercados de América del Sur, incluidos Bolivia, Ecuador, Paraguay y Uruguay, siguen siendo poco penetrados por las multinacionales, lo que crea oportunidades para los actores regionales. Sin embargo, los desafíos de escala y regulación limitan la rentabilidad en estos mercados.

Panorama Competitivo

En América del Sur, un puñado de marcas multinacionales, incluidas The Hero Group, Sun-Maid Growers California, Nestlé SA, Danone S.A. y Abbott Laboratories, dominan el mercado de alimentos para bebés. Estas marcas, respaldadas por sólidas redes de distribución y un extenso marketing, han construido una fuerte confianza con los consumidores. Aprovechando sus lazos de larga data con minoristas y profesionales de la salud, estos líderes de la industria refuerzan su dominio tanto en la categoría de fórmula infantil como en la de alimentos para bebés preparados. Su escala no solo facilita la innovación continua de productos, especialmente en formulaciones orgánicas y premium, sino que también profundiza la lealtad de marca entre los consumidores.

Si bien las marcas locales y de nicho están ganando terreno, se enfrentan a desafíos como el cumplimiento regulatorio, la obtención de avales pediátricos y la gestión de altos gastos promocionales. Sin embargo, abundan las oportunidades en áreas como las formulaciones basadas en plantas, las plataformas de nutrición para niños pequeños y los canales digitales directos. En estos segmentos, las ventajas de escala de los actores establecidos se reducen, lo que permite a los desafiantes ágiles conquistar participación de mercado a través de un posicionamiento estratégico y operaciones más eficientes.

Marcas locales como PachaMama Orgânicos en Brasil y Biorgánicos Chile están aprovechando cadenas de suministro más cortas y estrategias de venta directa al consumidor. Al ofrecer productos orgánicos con descuentos del 25-30% en comparación con las multinacionales, atraen a las familias de ingresos medios. Estos hogares, si bien valoran los productos de etiqueta limpia, a menudo encuentran que las importaciones premium están fuera de su presupuesto. Mientras tanto, una investigación de Public Eye de abril de 2024 destacó las diferencias en el contenido de azúcar en los productos de Nestlé en América del Sur y Europa. Esta revelación no solo empañó la reputación de Nestlé, sino que también aceleró el cambio de la industria hacia las etiquetas limpias. Como resultado, la ventaja competitiva que antes tenían las marcas establecidas, gracias a su valor de marca y alcance de distribución, se está reduciendo. Los padres de hoy están más informados y se apoyan en reseñas en línea, transparencia de ingredientes y certificaciones de terceros. Las marcas nativas digitales, hábiles para aprovechar estos conocimientos, están superando a los actores establecidos, quienes a menudo se ven obstaculizados por estructuras organizativas complejas y procesos de toma de decisiones más lentos.

Líderes de la Industria de Alimentos para Bebés de América del Sur

The Hero Group

Sun-Maid Growers California

Nestlé SA

Danone S.A.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nestlé ha ampliado su línea de productos con el lanzamiento de su nuevo producto de nutrición temprana basado en la ciencia, Sinergity. Según la marca, el producto ya está disponible en mercados de toda América Latina y Oriente Medio. Según la empresa, Sinergity es una mezcla que combina probióticos con seis oligosacáridos de la leche humana (HMO) estructuralmente idénticos a los que se encuentran en la leche materna.

- Octubre de 2023: Arla Foods Ingredients ha invertido en una importante mejora de su instalación en Argentina, lo que le permite satisfacer la creciente demanda de ingredientes de suero de alta calidad en toda América Latina y a nivel mundial. También ha tomado las medidas necesarias para producir proteínas de grado de fórmula infantil en América Latina.

- Noviembre de 2021: Abbott Nutrition lanzó Similac 360 Total Care, una fórmula para bebés que contiene cinco probióticos HMO diseñados para apoyar el sistema inmunológico y el desarrollo cerebral de los bebés.

Alcance del Informe del Mercado de Alimentos para Bebés de América del Sur

Los alimentos para bebés son cualquier comida blanda y fácilmente digerible creada específicamente para bebés humanos de entre 4-6 meses y dos años de edad.

El mercado de alimentos para bebés de América del Sur está segmentado por tipo, canal de distribución y país. El mercado está segmentado por tipo en fórmula láctea, alimentos para bebés deshidratados, alimentos para bebés preparados y otros alimentos para bebés. El mercado está segmentado por canal de distribución en supermercados/hipermercados, tiendas de conveniencia, tiendas de venta minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en Brasil, Argentina y el Resto de América del Sur.

Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en términos de valor en millones de USD.

| Fórmula Láctea |

| Alimentos para Bebés Preparados |

| Alimentos para Bebés Deshidratados |

| Otros |

| Convencional |

| Orgánico |

| Menor de 6 Meses |

| 6 a 12 Meses |

| 13 a 24 Meses |

| Más de 24 Meses |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Farmacias/Droguerías |

| Tiendas de Venta Minorista en Línea |

| Otros |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Fórmula Láctea |

| Alimentos para Bebés Preparados | |

| Alimentos para Bebés Deshidratados | |

| Otros | |

| Por Categoría | Convencional |

| Orgánico | |

| Por Grupo de Edad | Menor de 6 Meses |

| 6 a 12 Meses | |

| 13 a 24 Meses | |

| Más de 24 Meses | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Farmacias/Droguerías | |

| Tiendas de Venta Minorista en Línea | |

| Otros | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos para bebés de América del Sur?

El mercado está valorado en USD 7,14 mil millones en 2026 y se proyecta que alcance USD 9,39 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de alimentos para bebés de América del Sur?

La Fórmula Láctea lidera con el 82,88% de los ingresos de 2025, ya que los padres trabajadores adoptan la fórmula cuando la lactancia materna exclusiva no es factible.

¿Qué canal crece más rápido para las compras de nutrición infantil?

Las Tiendas de Venta Minorista en Línea registran una CAGR del 7,31% hasta 2031, impulsadas por la entrega al día siguiente, los descuentos por suscripción y las amplias comparaciones de productos.

¿Por qué se prevé que Colombia crezca más rápido que otros países?

La urbanización, una demografía joven y la expansión de los pagos digitales apoyan una CAGR del 6,55% que supera a los pares regionales.

Última actualización de la página el: