Tamaño y Participación del Mercado de Galletas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

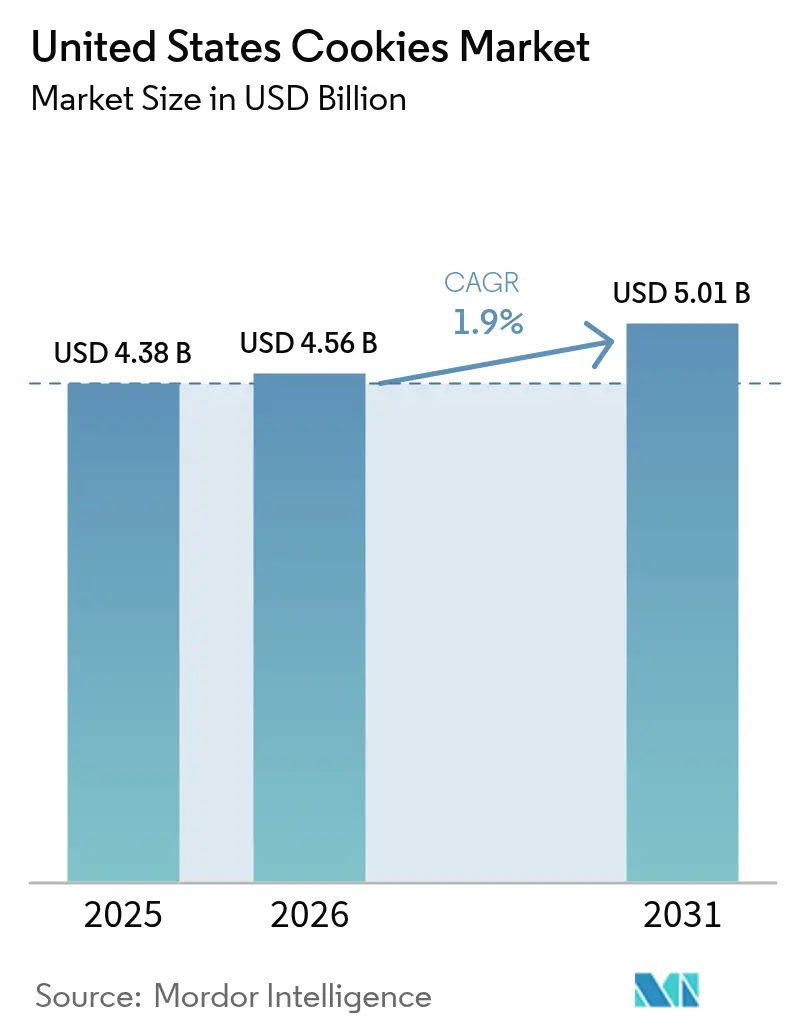

| Tamaño del mercado en el año base (2025) | 4.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.90% CAGR |

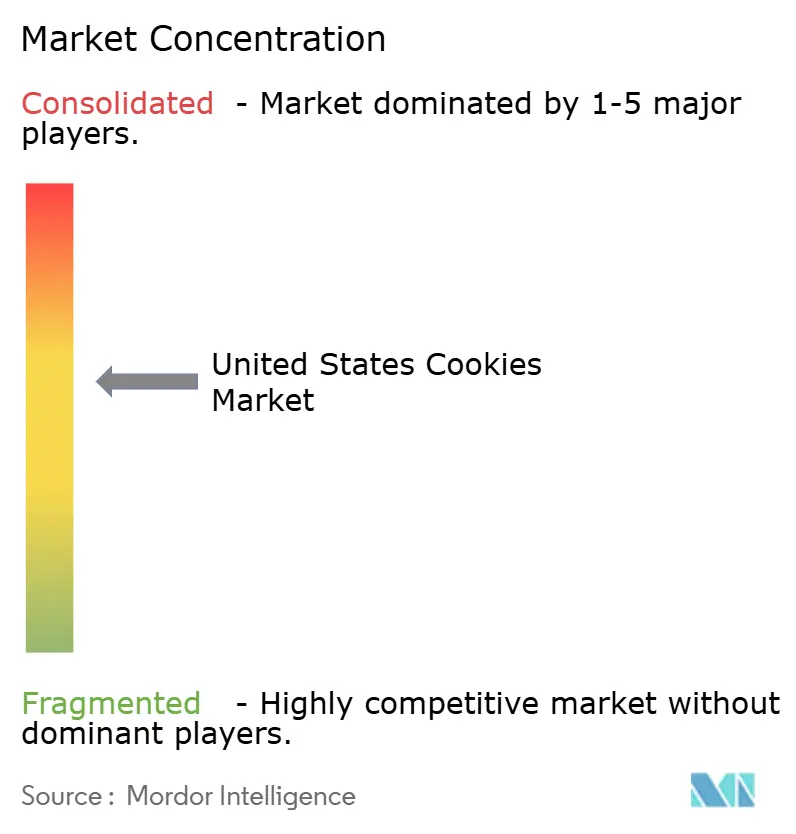

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galletas de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de galletas de los Estados Unidos crezca de USD 4,38 mil millones en 2025 a USD 4,56 mil millones en 2026 y se prevé que alcance USD 5,01 mil millones en 2031, registrando una CAGR del 1,9% durante 2026-2031. La aceleración de la premiumización, el endurecimiento de las normas sobre productos con alto contenido de grasas, azúcar y sal (HFSS), y la creciente demanda de aperitivos en porciones controladas y enriquecidos están redefiniendo los factores de compra. Los precios minoristas subieron por libra en enero de 2026, ya que los fabricantes trasladaron los mayores costos del trigo, el azúcar y la mantequilla, al tiempo que utilizaron mejoras en el empaque para posicionar las galletas como regalos emocionales en lugar de productos básicos. Aunque el mercado de galletas de los Estados Unidos sigue siendo moderadamente concentrado, la proliferación de marcas sin alérgenos y de venta directa al consumidor (DTC) está presionando a las multinacionales para que aceleren los ciclos de innovación. La reformulación con grasas de origen vegetal, la adopción de oleogeles y los rellenos ricos en nutrientes están permitiendo a las marcas líderes mantenerse por debajo de los umbrales de advertencia en el etiquetado frontal de envases pendientes de la Administración de Alimentos y Medicamentos (FDA), mientras defienden el atractivo sensorial. Al mismo tiempo, las galletas funcionales ricas en proteínas han abierto un punto de entrada, atrayendo compradores incrementales alejados de las barras tradicionales.

Conclusiones Clave del Informe

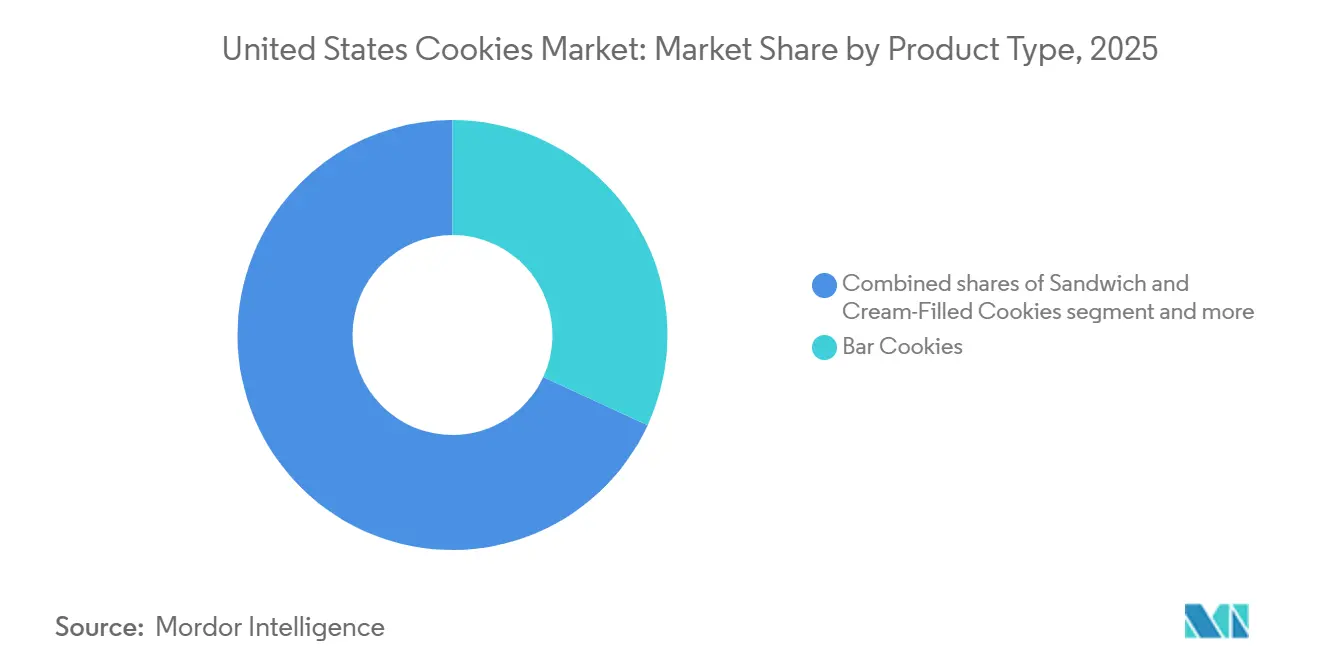

- Por tipo de producto, las galletas en barra representaron el 31,89% de la participación del mercado de galletas de los Estados Unidos en 2025, mientras que se proyecta que las galletas sándwich y rellenas de crema avancen a una CAGR del 2,02% hasta 2031.

- Por categoría, las líneas convencionales representaron el 89,97% del tamaño del mercado de galletas de los Estados Unidos en 2025; se prevé que el segmento sin alérgenos se expanda a una CAGR del 2,99% hasta 2031.

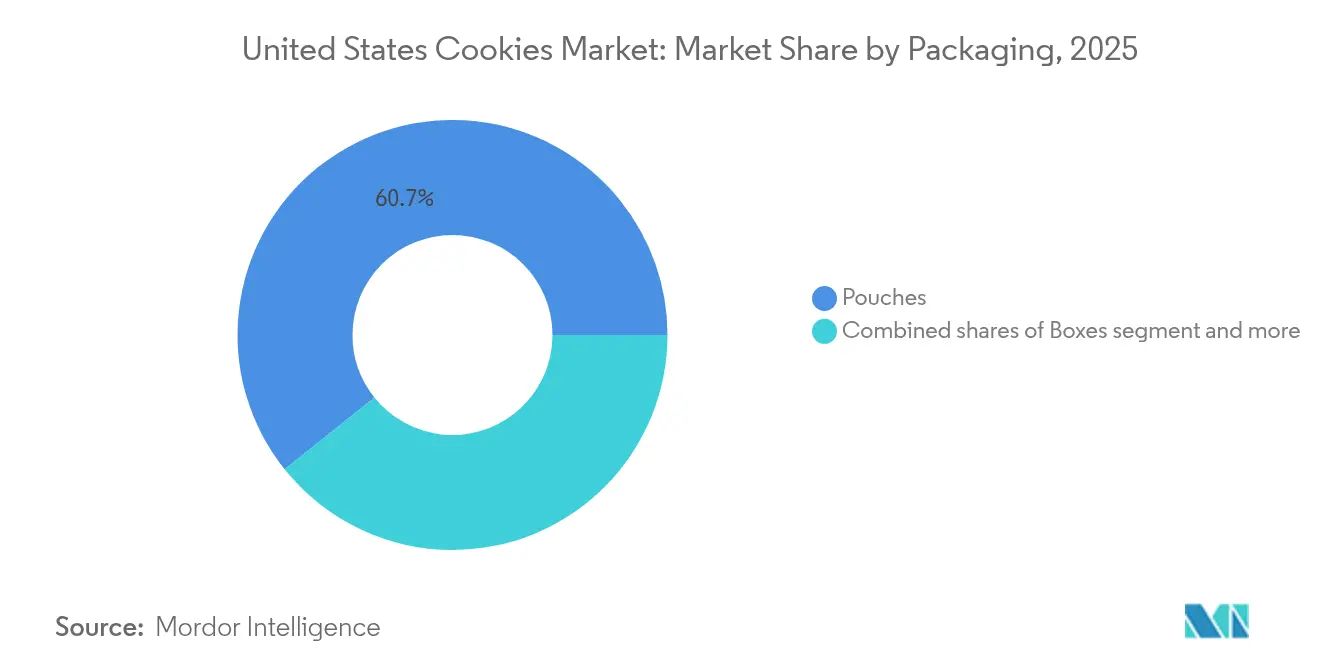

- Por empaque, las bolsas capturaron el 61,75% de las ventas de 2025; se prevé que las cajas crezcan a una CAGR del 2,36% impulsadas por el posicionamiento en regalos y segmento premium.

- Por canal de distribución, los supermercados/hipermercados lideraron con el 36,09% del valor de 2025; se espera que las tiendas minoristas en línea crezcan a una CAGR del 1,98% hasta 2031 gracias a las suscripciones de galletas del mes.

- Por geografía, el Sur generó el 30,78% de los ingresos de 2025, mientras que se proyecta que el Noreste registre una CAGR del 3,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Galletas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de aperitivos indulgentes en porciones controladas | +0.4% | Nacional, con ganancias tempranas en áreas metropolitanas del Noreste y el Oeste | Corto plazo (≤ 2 años) |

| Cultura del desayuno urbano acelerada en centros metropolitanos | +0.3% | Corredores urbanos del Noreste y el Oeste | Mediano plazo (2-4 años) |

| La fortificación y el enriquecimiento de nutrientes impulsan el crecimiento del mercado de galletas | +0.3% | Nacional, más fuerte en el Noreste y el Oeste con conciencia de salud | Mediano plazo (2-4 años) |

| Reformulación con grasas de origen vegetal impulsando el crecimiento | +0.2% | Nacional, con posicionamiento premium en mercados costeros | Largo plazo (≥ 4 años) |

| Auge de suscripciones de venta directa al consumidor para galletas gourmet | +0.2% | Nacional, concentrado en códigos postales urbanos de altos ingresos | Mediano plazo (2-4 años) |

| Obsequios y premiumización como posicionamiento emocional | +0.3% | Nacional, picos estacionales en el cuarto trimestre | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de aperitivos indulgentes en porciones controladas

El control de porciones ha surgido como el principal catalizador de la demanda, con el 48,8% de los consumidores estadounidenses consumiendo aperitivos tres o más veces al día en 2025, lo que genera una demanda sostenida de formatos envueltos individualmente que ofrecen satisfacción sensorial sin generar culpa por el tamaño de la porción[1]Fuente: Snack Food & Wholesale Bakery, "Estado de la Industria 2025: La industria de aperitivos prospera con productos diversos", snackandbakery.com. La división Pepperidge Farm de Campbell Soup Company lanzó en 2025 colecciones de edición limitada de tarros de galletas navideñas, con envases de cerámica en porciones controladas que refuerzan el consumo consciente y mejoran el atractivo como regalo. Las propuestas pendientes de la FDA sobre símbolos de advertencia para productos que superen el 10% del valor diario de grasas saturadas, sodio o azúcares añadidos han acelerado los ajustes de recetas que preservan la indulgencia mientras se mantienen dentro de los límites de divulgación. En consecuencia, las unidades de mantenimiento de existencias en porciones controladas continúan registrando crecimiento unitario incluso cuando las ventas unitarias generales de galletas se vuelven ligeramente negativas, lo que subraya cómo el dimensionamiento adecuado puede compensar la debilidad del volumen. Este posicionamiento estratégico capta la creciente disposición de los consumidores a pagar primas por productos que apoyan sus objetivos de estilo de vida en lugar de simplemente satisfacer el hambre.

Cultura del desayuno urbano acelerada en centros metropolitanos

La cultura del desayuno urbano está redefiniendo las ocasiones de consumo de galletas, particularmente en las áreas metropolitanas del Noreste y el Oeste, donde los consumidores buscan activamente aperitivos "buenos para ti" que también sirvan como sustitutos de comidas. General Mills aprovechó este cambio lanzando en enero de 2025 las Galletas Blandas Horneadas Pillsbury Cinnamon Toast Crunch y Lucky Charms, aprovechando el valor de marca de los cereales para posicionar las galletas como artículos aceptables para el desayuno. Las regulaciones de Aperitivos Inteligentes en Escuelas del Departamento de Agricultura de los Estados Unidos (USDA), que prohíben que las galletas cuenten como requisitos de granos para el desayuno y limitan los azúcares añadidos al 35% en peso, han validado paradójicamente las galletas como aperitivos adyacentes al desayuno al establecer límites de nutrientes que los fabricantes ahora utilizan como puntos de referencia para el desarrollo de productos. Este impulso de la cultura del desayuno es más pronunciado en el Noreste, donde la región refleja densas poblaciones urbanas con tiempo limitado para las comidas matutinas tradicionales y disposición a pagar por formatos convenientes.

La fortificación y el enriquecimiento de nutrientes impulsan el crecimiento del mercado de galletas

Las estrategias de fortificación están permitiendo que las galletas compitan en el segmento de galletas proteicas. A medida que los consumidores buscaban aperitivos funcionales que ofrezcan beneficios de macronutrientes junto con la indulgencia. Los fabricantes están incorporando aislado de proteína de suero, proteína de guisante y péptidos de colágeno para lograr de 5 a 10 gramos de proteína por porción, posicionando las galletas como aperitivos de recuperación post-entrenamiento que rivalizan con las barras de proteínas tradicionales a precios más bajos. General Mills aumentó la inversión en medios en más del 40% en el tercer trimestre del año fiscal 2025 para apoyar su estrategia de "Aceleración del Impulso de las Galletas", que incluye una renovación del 30% de la cartera centrada en variantes enriquecidas con nutrientes[2].Fuente: General Mills Inc., "General Mills Reporta el Año Fiscal 2025", generalmills.com Esta ola de fortificación está más avanzada en el Noreste y el Oeste, donde los consumidores con conciencia de salud están dispuestos a pagar primas por atributos funcionales, aunque la adopción se está extendiendo al Sur y al Medio Oeste a medida que los actores del mercado masivo introducen líneas fortificadas a precios accesibles para defender su participación frente a las marcas especializadas.

Reformulación con grasas de origen vegetal impulsando el crecimiento

La reformulación con grasas de origen vegetal está abordando las preocupaciones sobre las grasas saturadas mientras mantiene los atributos sensoriales que definen la calidad de las galletas, con fabricantes que despliegan tecnologías de oleogel que reemplazan la mantequilla y el aceite de palma con aceites vegetales estructurados. Rise Baking Company se ha comprometido a eliminar todos los colores sintéticos para 2026, lo que señala tendencias más amplias de etiquetado limpio que se extienden a las fuentes de grasa a medida que los consumidores examinan los paneles de ingredientes en busca de componentes reconocibles de origen vegetal. La reformulación de la receta de Chips Ahoy "MMMproved" de Mondelez en marzo de 2024, que incorporó mayor contenido de cacao y vainilla de Madagascar, ejemplifica el giro de la industria hacia ingredientes premium de origen vegetal que justifican aumentos de precios mientras mitigan el contenido de grasas saturadas. El aumento en los precios de la mantequilla está creando incentivos de costo para la sustitución por ingredientes de origen vegetal, incluso cuando la demanda de los consumidores de formulaciones de etiquetado limpio impulsa el cambio estratégico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los costos de materias primas impacta los márgenes de producción de galletas | -0.3% | Nacional, con presión aguda sobre las panaderías regionales | Corto plazo (≤ 2 años) |

| El aumento de las regulaciones HFSS crea desafíos en el mercado | -0.2% | Nacional, con aplicación más estricta en estados seleccionados | Mediano plazo (2-4 años) |

| Requisitos de cumplimiento de seguridad alimentaria | -0.1% | Nacional, costos elevados para operadores con múltiples instalaciones | Largo plazo (≥ 4 años) |

| Creciente participación de mercado de opciones alternativas de aperitivos | -0.2% | Nacional, concentrado entre hogares usuarios de GLP-1 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los costos de materias primas impacta los márgenes de producción de galletas

La volatilidad de las materias primas está comprimiendo los márgenes, con precios promedio de temporada del trigo en granja de USD 5,00 a USD 5,30 por bushel en 2025/26 y las relaciones de existencias a uso de azúcar ajustándose al 11,62% al 15,2%, creando una inflación de costos de insumos de aproximadamente el 3% al 4% del costo de los bienes vendidos[3]Fuente: USDA, "Perspectivas del Trigo: Mayo 2025", usda.gov. General Mills informó que la inflación de costos de insumos alcanzó del 3% al 4% del costo de los bienes vendidos en el año fiscal 2025, parcialmente compensada por ahorros de gestión holística de márgenes del 4% al 5%, sin embargo, la empresa revisó a la baja su perspectiva de ventas netas orgánicas para todo el año a una caída del 1,5% al 2% desde una proyección anterior de plana a 1% de crecimiento, lo que indica que el poder de fijación de precios sigue siendo limitado. Además, el aumento de los precios de la mantequilla complica la planificación de adquisiciones, lo que puede resultar desventajoso si los precios al contado disminuyen. Las panaderías regionales con capacidades de cobertura limitadas enfrentan una presión aguda sobre los márgenes, ya que carecen de la escala para negociar acuerdos de suministro plurianuales sin desencadenar una reacción negativa de los consumidores ante los cambios de receta.

El Aumento de las Regulaciones HFSS Crea Desafíos en el Mercado

Las regulaciones sobre productos con Alto Contenido de Grasas, Sal y Azúcar (HFSS) se están intensificando, con la Administración de Alimentos y Medicamentos (FDA) proponiendo un esquema de etiquetado frontal de envases que requiere símbolos de advertencia en productos que superen el 10% del valor diario de grasas saturadas, sodio o azúcares añadidos, un umbral que la mayoría de las galletas convencionales activaría. Las regulaciones de Aperitivos Inteligentes en Escuelas del USDA limitan los azúcares añadidos al 35% en peso y prohíben que las galletas en barra cumplan con los requisitos de granos para el desayuno, dejando de lado las galletas convencionales del mercado de comidas escolares de USD 14 mil millones. Estos vientos en contra regulatorios son más agudos en estados con ordenanzas locales adicionales, como las advertencias de la Proposición 65 de California sobre acrilamida en productos horneados, que requieren que los fabricantes reformulen o muestren advertencias de riesgo de cáncer que socavan el posicionamiento premium. La definición en evolución de la FDA sobre las declaraciones de "saludable", si bien crea oportunidades para las galletas fortificadas, simultáneamente eleva el listón para los productos convencionales que no pueden cumplir con los umbrales de densidad de nutrientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Sándwich Aprovechan la Innovación en Rellenos

Las galletas en barra representaron el 31,89% de la participación del mercado en 2025, ancladas por formatos adyacentes a la granola y variantes inspiradas en brownies que se posicionan como aperitivos de alta densidad energética adecuados para el desayuno o la recuperación post-entrenamiento. El lanzamiento de General Mills en enero de 2025 de las Barras de Avena Blandas Horneadas Cinnamon Toast Crunch y Golden Grahams aprovecha el valor de marca de los cereales para atraer a consumidores que ven los formatos en barra como más nutritivos que las galletas tradicionales. Los fabricantes están reformulando productos en respuesta al etiquetado frontal de envases propuesto por la FDA, utilizando alternativas como alulosa, fruta del monje y stevia para reducir los azúcares añadidos y la densidad calórica.

Se proyecta que las galletas sándwich y rellenas de crema crezcan a una CAGR del 2,02% hasta 2031, superando al mercado en general. Los fabricantes están empleando tecnologías de relleno innovadoras y combinaciones de sabores nostálgicos, lo que les permite obtener precios premium. Sabores únicos como caramelo salado y terciopelo rojo han impulsado el atractivo de las galletas. En mayo de 2024, Oreo de Mondelez, con una participación del 40% en el mercado de galletas dulces, introdujo variantes sin gluten para dirigirse a consumidores con conciencia de salud. El desarrollo de productos impulsado por inteligencia artificial acelera la innovación, permitiendo respuestas rápidas a las tendencias y necesidades de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Sin Alérgenos Capta la Demanda Consciente de la Salud

Las galletas convencionales retuvieron el 89,97% de la participación en 2025, lo que refleja las preferencias arraigadas de los consumidores por formulaciones y precios familiares que siguen siendo entre un 20% y un 40% más bajos que las alternativas sin alérgenos. El segmento convencional se beneficia de las economías de escala en la adquisición de ingredientes y la eficiencia de producción, lo que permite a los actores del mercado masivo defender su participación mediante precios promocionales y formatos de paquetes múltiples que ofrecen un valor superior por onza. La certificación orgánica, la verificación sin organismos genéticamente modificados (OGM) y otros atributos de etiquetado limpio se están convirtiendo en requisitos básicos incluso dentro del segmento convencional, a medida que los consumidores examinan los paneles de ingredientes y exigen transparencia en torno a los métodos de abastecimiento y procesamiento.

Se prevé que el segmento sin alérgenos crezca a una CAGR del 2,99% hasta 2031, impulsado por la prevalencia de la enfermedad celíaca y las preferencias más amplias de etiquetado limpio que van más allá de la intolerancia al gluten diagnosticada. El lanzamiento de Mondelez en mayo de 2024 de Chips Ahoy sin gluten, la primera variante sin alérgenos de la marca, señala la adopción generalizada de formulaciones sin alérgenos que anteriormente estaban confinadas a marcas especializadas como Partake Foods y Tate's Bake Shop. Sin embargo, un estudio publicado en abril de 2025 que vincula la exposición al arsénico con las dietas sin gluten ha introducido una preocupación de salud contrarrestante que los fabricantes deben abordar mediante protocolos de abastecimiento y prueba de ingredientes.

Por Tipo de Empaque: Las Bolsas Resellables Dominan las Ocasiones de Conveniencia

Las bolsas representaron el 61,75% de la participación del mercado en 2025, beneficiándose de la resellabilidad que extiende la frescura del producto y la conveniencia para llevar que se alinea con las ocasiones de consumo de aperitivos fuera del hogar. Los costos del empaque flexible son entre un 15% y un 25% más bajos que las cajas rígidas por unidad, lo que permite a los actores del mercado masivo mantener precios competitivos mientras preservan los márgenes en un entorno minorista promocional. Sin embargo, las bolsas enfrentan vientos en contra de sostenibilidad a medida que los municipios implementan regulaciones de responsabilidad extendida del productor (REP) que imponen tarifas de reciclaje sobre el empaque flexible no reciclable, creando presiones de costos que pueden acelerar el cambio hacia películas de un solo material y alternativas a base de papel.

Se proyecta que las cajas crezcan a una CAGR del 2,36% hasta 2031, impulsadas por la demanda de estructuras rígidas que transmiten calidad y protegen las galletas delicadas durante el envío. Los lanzamientos navideños de Tate's en octubre de 2024, con Corteza de Galleta de Chocolate Negro y Menta y Toffee de Chocolate en latas decorativas, destacan una estrategia de obsequios estacionales que posiciona las cajas como tokens emocionales. Las innovaciones en empaque sostenible, como el cartón reciclable y las películas compostables, se están convirtiendo en diferenciadores clave a medida que los consumidores priorizan cada vez más el impacto ambiental, particularmente en el Noreste y el Oeste.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Gana Participación a Través de Modelos de Suscripción

Los supermercados e hipermercados representaron el 36,09% de los canales de distribución de 2025, aprovechando las economías de escala en la comercialización y la ejecución promocional que los canales más pequeños no pueden replicar. La división Pepperidge Farm de Campbell Soup reportó un aumento del 3% en volumen/mezcla en galletas durante el primer trimestre del año fiscal 2025, atribuyendo las ganancias al crecimiento de la marca Farmhouse y al desempeño de Milano en los canales de supermercados convencionales. Los requisitos de etiquetado de menús de la FDA, que exigen la divulgación de calorías para cadenas de restaurantes con 20 o más ubicaciones, están remodelando la distribución al aumentar la transparencia en torno a los perfiles nutricionales de las galletas y potencialmente disuadir las compras por impulso.

Se prevé que las tiendas minoristas en línea crezcan a una CAGR del 1,98% hasta 2031, impulsadas por modelos de suscripción y compradores omnicanal. Las plataformas propias de los supermercados crecieron en 2024 mientras que los agregadores de terceros disminuyeron, lo que indica que las marcas de galletas deben establecer relaciones directas con las operaciones de comercio electrónico de los minoristas en lugar de depender únicamente de los listados en marketplaces. La adquisición de Simple Mills por parte de Flowers Foods por USD 795 millones en diciembre de 2024 fue diseñada explícitamente para capturar las capacidades de venta directa al consumidor del objetivo.

Análisis Geográfico

El Sur generó el 30,78% del tamaño del mercado de galletas de los Estados Unidos en 2025, respaldado por la lealtad arraigada a los paquetes de valor heredados de marcas como Little Debbie. Los centros de producción cercanos mantienen bajas las facturas de flete y alta la cadencia promocional, consolidando la participación. Sin embargo, la premiumización se rezaga; muchos hogares siguen siendo reactivos al precio, dejando poco margen para las latas artesanales de USD 8. Los fabricantes deben sopesar la estabilidad del volumen frente al crecimiento más lento de los ingresos a medida que la adopción de GLP-1, que ahora se extiende más allá de las metrópolis costeras, recorta las ocasiones de aperitivos de alta densidad calórica.

Se proyecta que el Noreste se expanda a una CAGR del 3,21% hasta 2031, superando el crecimiento nacional a medida que los residentes urbanos densos optan por formatos de sustitución del desayuno y enriquecidos. Tate's Bake Shop habitualmente pilotea innovaciones aquí antes de lanzarlas a nivel nacional, y la línea sin gluten de Oreo logró una velocidad de ventas superior al promedio en tiendas independientes del Noreste en seis meses. Los mayores ingresos de los hogares y los hábitos avanzados de compra de comestibles en línea garantizan que las cajas premium de venta directa al consumidor lleguen a las puertas semanalmente, reforzando la migración de canales.

El Medio Oeste refleja el enfoque de valor del Sur, pero se beneficia de la proximidad agrícola que reduce los insumos de granos, lo que permite a las panaderías regionales competir con las cadenas nacionales en precio. El centro de chocolate de Ferrero en Bloomington, Illinois, ejemplifica la inversión estratégica destinada a atender tanto al Medio Oeste como al Sur de manera rentable. El Oeste, por el contrario, se alinea con la orientación de bienestar del Noreste; las galletas proteicas y las reformulaciones con grasas de origen vegetal encuentran adoptantes tempranos en California y Washington. Sin embargo, la escasa geografía minorista infla los costos de distribución, manteniendo una participación moderada a pesar del fuerte gasto per cápita.

Panorama Competitivo

El mercado de galletas de los Estados Unidos exhibe una concentración moderada, ya que los conglomerados multinacionales como Mondelez, Ferrero y General Mills coexisten con marcas especializadas ágiles que explotan los canales de venta directa al consumidor y el posicionamiento sin alérgenos para capturar participación incremental. Las olas de consolidación están remodelando la dinámica competitiva, ejemplificadas por la adquisición de WK Kellogg por parte de Ferrero por USD 3,1 mil millones en septiembre de 2025 y la compra de Simple Mills por parte de Flowers Foods por USD 795 millones en diciembre de 2024, concentrando la capacidad de fabricación y el apalancamiento de distribución entre un grupo cada vez más reducido de operadores a gran escala.

Los patrones estratégicos revelan una bifurcación entre los actores del mercado masivo, que despliegan reformulación incremental e intensidad promocional para defender el volumen, y los especialistas premium, que aprovechan las credenciales de etiquetado limpio y el posicionamiento emocional para obtener primas de precio del 30% al 50%. La adopción de tecnología se está acelerando, con Mondelez utilizando inteligencia artificial para desarrollar formulaciones de Oreo sin gluten y General Mills aumentando la inversión en medios digitales en más del 40% para apoyar su estrategia de "Aceleración del Impulso de las Galletas", lo que indica que el desarrollo de productos basado en datos y el marketing de precisión se están convirtiendo en necesidades competitivas.

Están surgiendo oportunidades en espacios en blanco en la intersección de la nutrición funcional y los formatos indulgentes, ya que las galletas proteicas y las variantes enriquecidas capturan a los consumidores que buscan beneficios de macronutrientes junto con la satisfacción sensorial, aunque las ventajas de escala de los titulares en la adquisición de ingredientes y el acceso a la distribución crean altas barreras para los nuevos participantes que carecen de respaldo de capital de riesgo o asociaciones estratégicas. Los disruptores emergentes como Partake Foods y Tate's Bake Shop están desestabilizando a los titulares al eludir los guardianes minoristas tradicionales a través de modelos de venta directa al consumidor y ofertas de suscripción que generan flujos de ingresos recurrentes aislados de la presión promocional.

Líderes de la Industria de Galletas de los Estados Unidos

General Mills Inc.

Mondelēz International

Ferrero Group

Mckee Foods Corporation

The Campbell Soup Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ferrero anunció la ampliación de su instalación en Brantford, Ontario, para aumentar la capacidad de producción de Nutella Biscuits, apuntando a la demanda norteamericana de galletas rellenas de avellana y aprovechando la proximidad de la instalación a las redes de distribución de los Estados Unidos para reducir los tiempos de entrega y los costos de transporte.

- Enero de 2026: Tate's Bake Shop amplió su línea sin gluten con variedades de Chispas de Chocolate Doble y Avena con Pasas, aprovechando el posicionamiento premium para obtener precios entre un 30% y un 50% por encima de los equivalentes convencionales y apuntando a consumidores celíacos y con conciencia de salud en el Noreste y el Oeste.

- Septiembre de 2025: Ferrero completó su adquisición de WK Kellogg Company por USD 3,1 mil millones, consolidando la propiedad de las marcas Keebler, Famous Amos, Mother's y Murray y creando una plataforma de galletas norteamericana verticalmente integrada con mayor escala de fabricación y alcance de distribución.

Alcance del Informe del Mercado de Galletas de los Estados Unidos

Una galleta es un bizcocho dulce conocido por su textura suave y masticable, a menudo salpicado de trozos de chocolate o fruta. Las galletas son ampliamente disfrutadas como aperitivos o postres y vienen en varios sabores y estilos, atendiendo a diversas preferencias. Generalmente se hornean y pueden incluir ingredientes adicionales como nueces, avena o especias, mejorando su sabor y textura. El mercado de galletas de los Estados Unidos está segmentado por tipo de producto, categoría, empaque, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en galletas en barra, galletas moldeadas/de gota, galletas sándwich y rellenas de crema, galletas de oblea y enrolladas, galletas de mantequilla/shortbread y simples, y otros tipos. Por categoría, el mercado está segmentado en convencional y sin alérgenos. Por tipos de empaque, el mercado está segmentado en bolsas, cajas y otros. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en el Noreste, el Medio Oeste, el Sur y el Oeste. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Galletas en Barra |

| Galletas Moldeadas/de Gota |

| Galletas Sándwich y Rellenas de Crema |

| Galletas de Oblea y Enrolladas |

| Galletas de Mantequilla/Shortbread y Simples |

| Otros |

| Convencional |

| Sin Alérgenos |

| Bolsas |

| Cajas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Galletas en Barra |

| Galletas Moldeadas/de Gota | |

| Galletas Sándwich y Rellenas de Crema | |

| Galletas de Oblea y Enrolladas | |

| Galletas de Mantequilla/Shortbread y Simples | |

| Otros | |

| Por Categoría | Convencional |

| Sin Alérgenos | |

| Por Tipo de Empaque | Bolsas |

| Cajas | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de galletas de los Estados Unidos en 2031?

Se espera que alcance USD 5,01 mil millones, avanzando a una CAGR del 1,90% desde 2026.

¿Qué segmento de producto crece más rápido en las galletas de los Estados Unidos?

Se proyecta que las Galletas Sándwich y Rellenas de Crema registren la CAGR más rápida del 2,02% hasta 2031.

¿Por qué las cajas están ganando popularidad como formato de empaque?

Las compras orientadas a obsequios y el posicionamiento premium impulsan una CAGR del 2,36% para las cajas, incluso cuando las bolsas retienen la mayor parte de las ventas.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

El Noreste está preparado para la CAGR más rápida del 3,21% debido a los mayores ingresos y la adopción de productos premium.

Última actualización de la página el: