Tamaño y Participación del Mercado de Mezclas para Panqueques

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

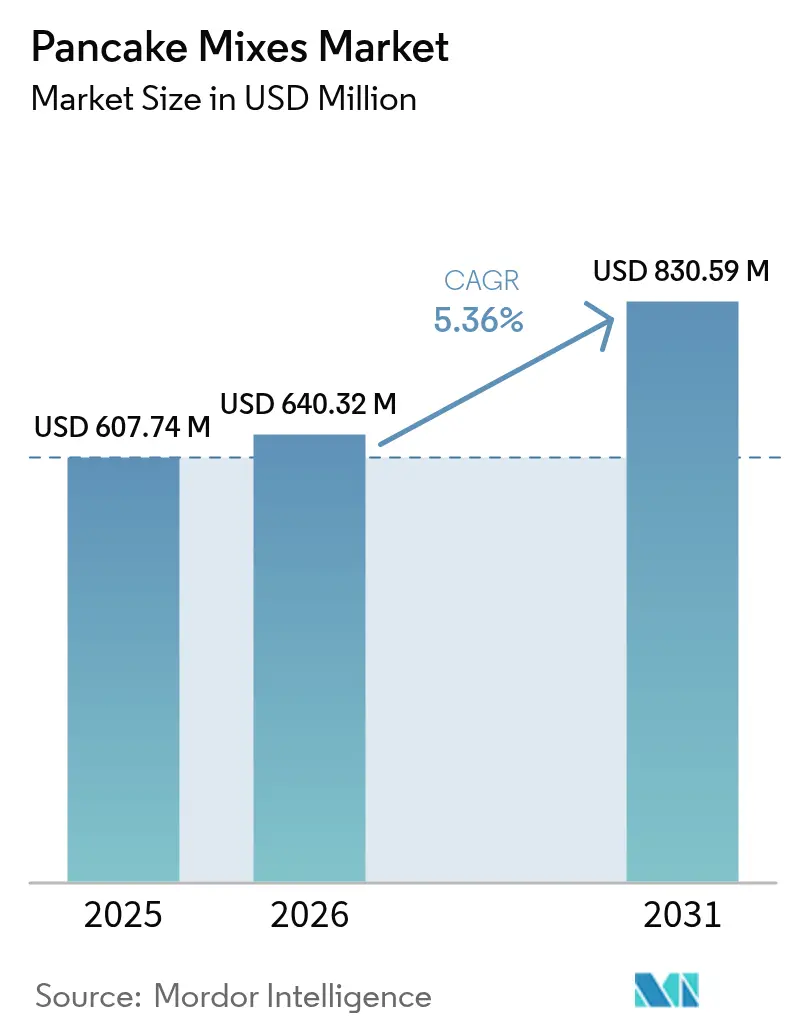

| Tamaño del Mercado (2026) | 640.32 Millones de dólares |

| Tamaño del Mercado (2031) | 830.59 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

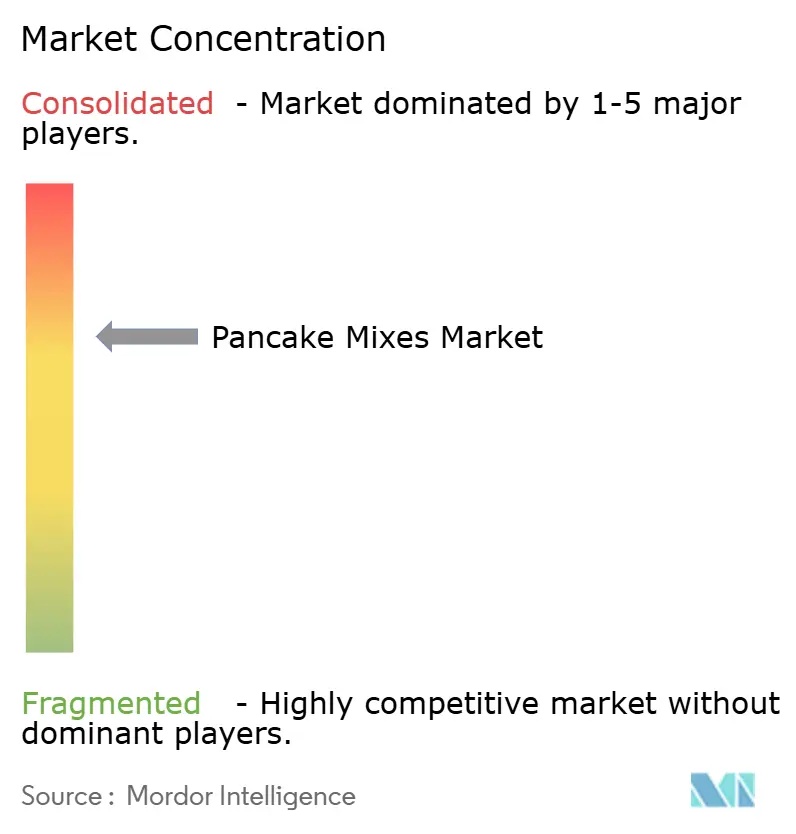

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mezclas para Panqueques por Mordor Intelligence

El tamaño del mercado de mezclas para panqueques en 2026 se estima en USD 640,32 millones, creciendo desde el valor de 2025 de USD 607,74 millones con proyecciones para 2031 que muestran USD 830,59 millones, creciendo a una CAGR del 5,36% durante 2026-2031. El crecimiento del mercado está impulsado por una demanda constante de los consumidores de desayunos convenientes pero nutritivos, la creciente tendencia de las dietas orientadas al fitness y los dinámicos lanzamientos de productos que combinan a la perfección proteínas de origen vegetal con sabores tradicionales. Adicionalmente, una encuesta del Ministerio de Agricultura, Silvicultura y Pesca de Japón, realizada en noviembre de 2024, destacó que más del 78% de los consumidores japoneses desayunan a diario[1]Fuente: Ministerio de Agricultura, Silvicultura y Pesca de Japón, "Informe de encuesta sobre educación alimentaria 2025", maff.go.jp. Los fabricantes no solo están adoptando prácticas de agricultura regenerativa, sino que también utilizan bolsas reciclables, alineándose con las expectativas medioambientales y apuntando a posicionamientos premium en las estanterías. El rápido auge de las compras de comestibles en línea ha democratizado el mercado, permitiendo a las marcas de nicho entrar con mayor facilidad, intensificando así la competencia y ampliando las opciones para los consumidores. Mientras que los gigantes norteamericanos están ampliando su presencia global, los innovadores locales en la región de Asia-Pacífico están personalizando sabores y tamaños de porción para resonar con los gustos regionales, alterando el panorama competitivo.

Conclusiones Clave del Informe

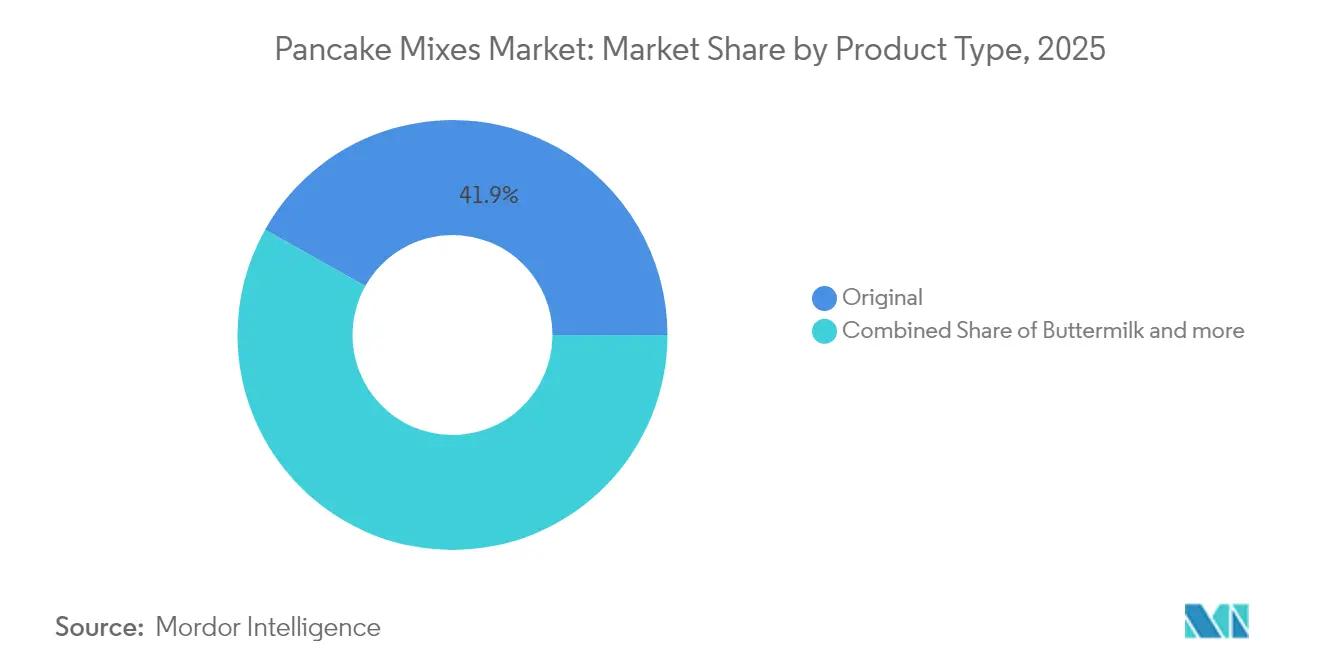

- Por tipo de producto, las mezclas originales lideraron con el 41,85% de la participación del mercado de mezclas para panqueques en 2025, mientras que las variantes de suero de leche se proyecta que crecerán a una CAGR del 5,67% hasta 2031.

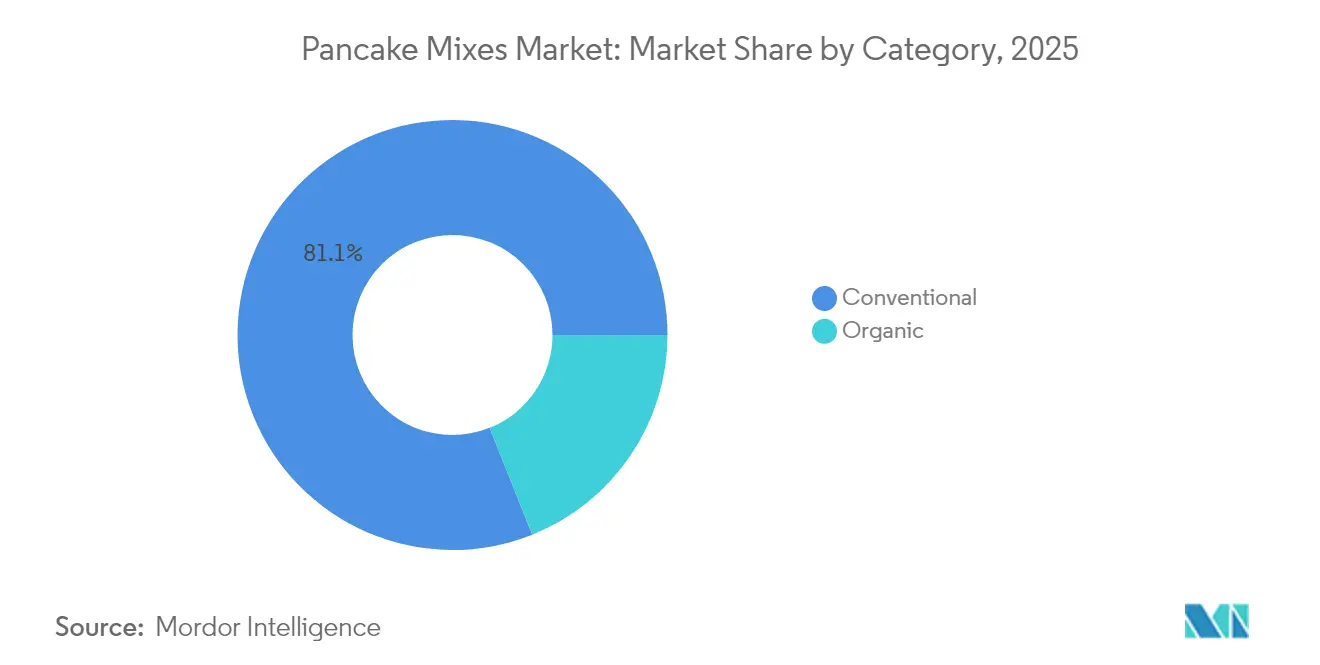

- Por categoría, las ofertas convencionales representaron el 81,05% del tamaño del mercado de mezclas para panqueques en 2025, y los productos orgánicos y con etiqueta saludable se expanden a una CAGR del 6,31% hasta 2031.

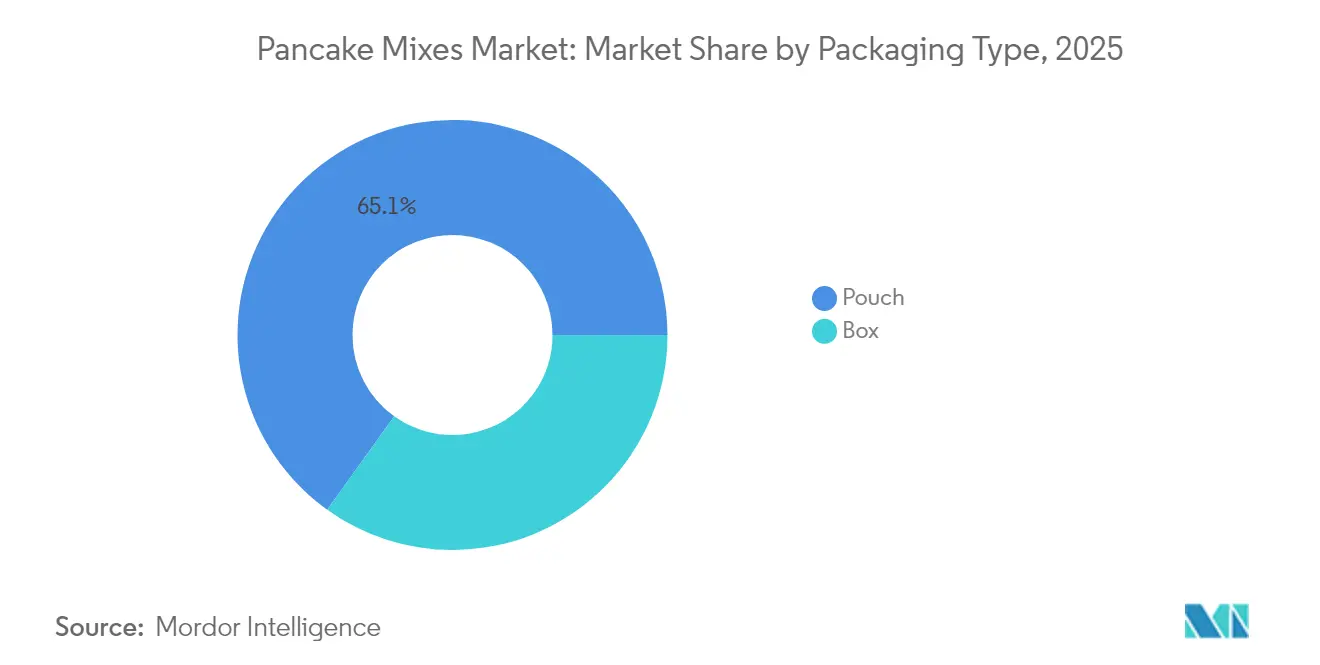

- Por tipo de envase, las bolsas capturaron el 65,10% de la participación del mercado de mezclas para panqueques en 2025, y los formatos en caja avanzan a una CAGR del 5,79% en el mismo horizonte.

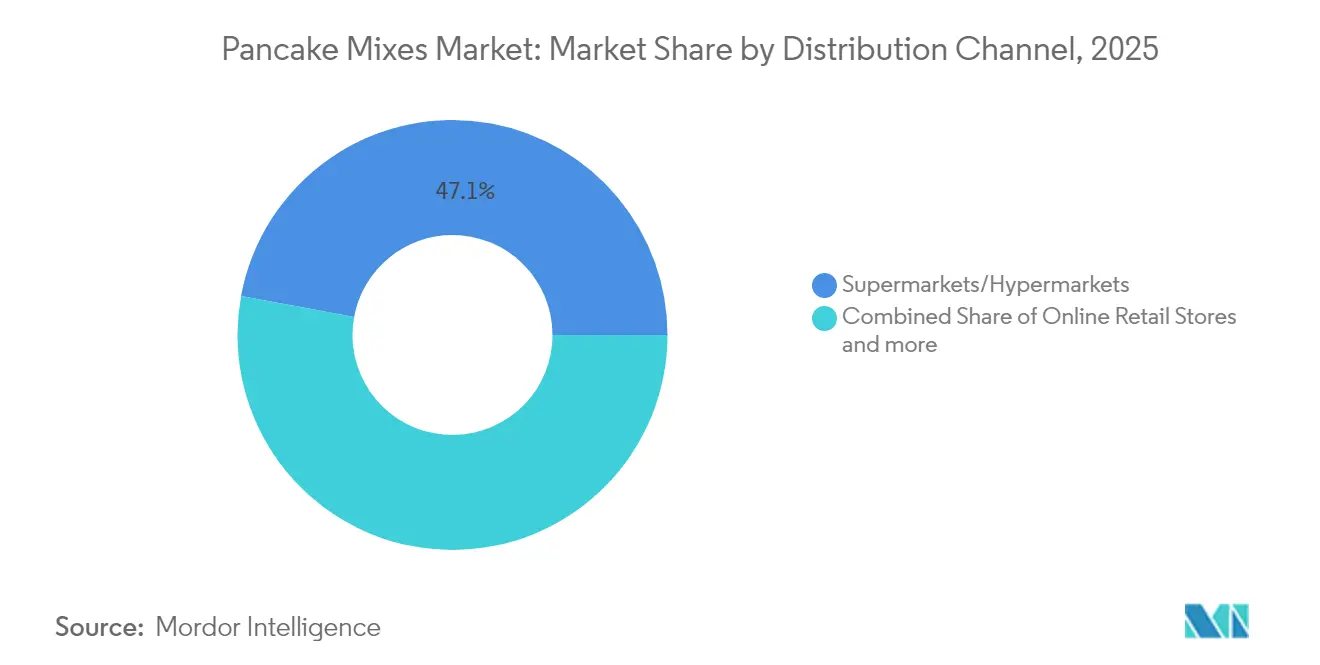

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 47,10% de la participación del mercado de mezclas para panqueques en 2025, mientras que el comercio minorista en línea registra la CAGR más rápida del 6,14% hasta 2031.

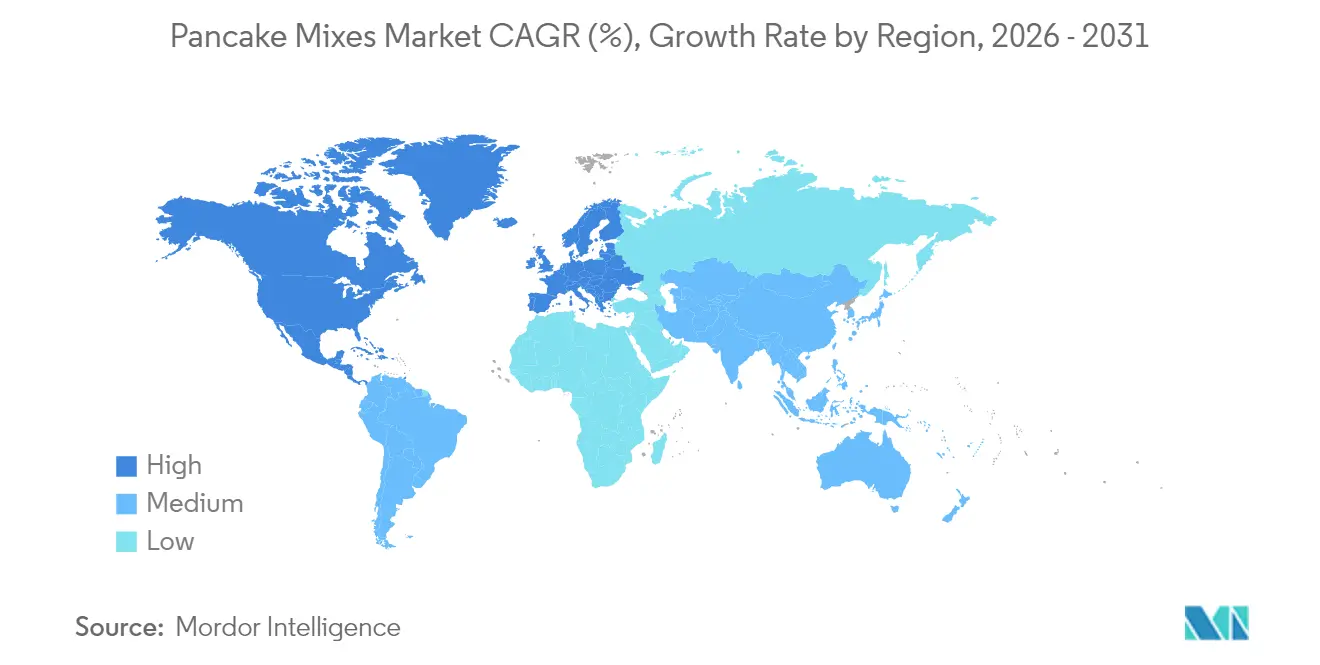

- Por geografía, América del Norte comandó una participación del 41,95% del mercado de mezclas para panqueques en 2025, y Asia-Pacífico está en camino de alcanzar la CAGR más alta del 5,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Mezclas para Panqueques

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor conciencia sobre salud y bienestar | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Innovación de productos y variedad | +0.9% | Global, liderado por América del Norte, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de la cocina y la repostería en el hogar | +0.8% | Global, acelerado tras la pandemia | Corto plazo (≤ 2 años) |

| Tendencias de sostenibilidad en envases y abastecimiento | +0.6% | Europa y América del Norte principalmente, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el procesamiento de alimentos | +0.4% | Mercados desarrollados primero, escalando a regiones emergentes | Mediano plazo (2-4 años) |

| Occidentalización de las dietas en mercados emergentes | +0.7% | Asia-Pacífico como núcleo, con expansión a América Latina, Oriente Medio y América | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conciencia sobre Salud y Bienestar

Impulsados por elecciones conscientes de salud, los consumidores recurren cada vez más a alternativas de mezclas para panqueques enriquecidas con proteínas y sin gluten. Este aumento de la demanda se alinea con las proyecciones de crecimiento del mercado global sin gluten. Sin embargo, esta tendencia no se limita únicamente a las restricciones dietéticas. Es parte de un movimiento de bienestar más amplio, en el que los consumidores buscan productos con perfiles nutricionales mejorados. Estos incluyen características como proteínas de origen vegetal, granos ancestrales y menor contenido de azúcar. El segmento de mezclas para panqueques está cosechando los beneficios de esta tendencia, especialmente con el auge de la cultura del fitness y la creciente tendencia de los sustitutos de comidas. Hoy en día, muchos ven el desayuno como una oportunidad para una nutrición funcional, no solo como una comida. En apoyo de esta tendencia, la Asociación Internacional de Salud, Raqueta y Clubes Deportivos reportó que en 2024, Estados Unidos contaba con aproximadamente 77 millones de miembros en centros de fitness y clubes de salud[2]Fuente: Asociación de Salud, Raqueta y Clubes Deportivos, "Número de membresías en centros de fitness y clubes de salud en Estados Unidos", healthandfitness.org. Además, los marcos regulatorios, como las directrices de la FDA sobre el etiquetado del contenido proteico, empoderan a los fabricantes. Estas regulaciones no solo aclaran cómo comunicar los beneficios nutricionales, sino que también fomentan la confianza del consumidor mediante la divulgación transparente de ingredientes.

Innovación de Productos y Variedad

Los fabricantes de mezclas para panqueques están innovando rápidamente, introduciendo ingredientes únicos como trigo einkorn, harina de trigo sarraceno y concentrados de proteína de soya para diferenciarse y obtener precios premium. Un ejemplo notable es la mezcla para panqueques Cinnamon Toast Crunch de Betty Crocker, que muestra cómo las colaboraciones entre marcas pueden crear sabores distintivos que atraen a consumidores específicos. Aprovechando la tecnología, los fabricantes están formulando con precisión opciones sin gluten con harina de arroz y goma xantana. Mientras tanto, las innovaciones sostenibles, como las bolsas reciclables, abordan los problemas medioambientales al tiempo que garantizan la frescura del producto. En mercados saturados, donde los productos tradicionales corren el riesgo de convertirse en artículos de consumo básico, estas innovaciones emergen como ventajas competitivas vitales.

Crecimiento de la Cocina y la Repostería en el Hogar

Tras la pandemia, las tendencias de cocinar en casa han reformado el comportamiento del consumidor. En particular, un auge en las actividades de repostería ha generado una demanda duradera de soluciones de mezclas convenientes. La tendencia de premiumización en la repostería doméstica ha evolucionado. Ya no se trata solo de funcionalidad básica; los consumidores ahora desean un toque experiencial. Su objetivo es obtener resultados de calidad de restaurante, recurriendo a formulaciones de mezclas mejoradas y técnicas de preparación avanzadas. En septiembre de 2024, Krusteaz introdujo masas refrigeradas «Verter y Hornear» en los principales minoristas. Estos formatos de conveniencia combinan a la perfección la cocina desde cero con la preparación instantánea. Atraen a los consumidores con poco tiempo que priorizan tanto la conveniencia como la calidad. Este cambio de comportamiento presenta a los fabricantes una oportunidad única. Pueden crear productos híbridos que atiendan las demandas duales de conveniencia y ambición culinaria. Esto es especialmente relevante en los mercados urbanos, donde el espacio limitado de cocina impulsa una preferencia por soluciones compactas y versátiles.

Tendencias de Sostenibilidad en Envases y Abastecimiento

Empresas como Simple Mills están liderando el cambio en la reconfiguración de las estrategias de cadena de suministro a través de asociaciones en agricultura regenerativa. Estas iniciativas no solo impulsan la demanda de cultivos biodiversos, sino que también defienden la salud del suelo. En respuesta a las preferencias de los consumidores y a los inminentes mandatos regulatorios en los principales mercados, existe un cambio pronunciado hacia innovaciones en envases que priorizan los materiales reciclables y reducen el uso de plástico. Al integrar métricas de sostenibilidad en el desarrollo de productos, los fabricantes no solo fomentan la lealtad a la marca entre los consumidores concienciados con el medioambiente, sino que también se posicionan para obtener precios premium. Regidos por los estándares del Programa Nacional Orgánico del USDA, los requisitos de certificación orgánica ofrecen un enfoque estructurado para el abastecimiento sostenible. Sin embargo, también erigen barreras, protegiendo a los actores orgánicos establecidos de los competidores convencionales ansiosos por conquistar su cuota de mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Productos alternativos de desayuno | -0.8% | Global, más fuerte en mercados urbanos | Mediano plazo (2-4 años) |

| Ingredientes refinados y aditivos | -0.6% | Mercados desarrollados principalmente | Corto plazo (≤ 2 años) |

| Panqueques caseros y artesanales | -0.7% | Global, más fuerte en mercados urbanos | Corto plazo (2-3 años) |

| Regulaciones variables y madurez del mercado | -0.4% | Mercados desarrollados principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos Alternativos de Desayuno

Las soluciones alternativas de desayuno, como las barras de proteínas, los batidos listos para beber y la avena instantánea, compiten directamente con las mezclas para panqueques al ofrecer una conveniencia similar y una mayor portabilidad. El mercado de barras de proteínas, impulsado por el consumo en movimiento y una creciente cultura del fitness, representa un desafío significativo para el posicionamiento de las mezclas para panqueques proteicas. Los consumidores conscientes de la salud, que antes se inclinaban por las comidas tradicionales, ahora priorizan la conveniencia. Por ejemplo, el Good Food Institute reportó que en las 52 semanas que finalizaron en diciembre de 2024, las ventas en Estados Unidos de barras de proteínas de origen vegetal superaron los USD 290 millones, frente a los USD 286 millones del año anterior. Mientras tanto, el auge de los batidos sustitutos de comidas y los boles de smoothies para el desayuno ofrece a los profesionales urbanos con poco tiempo, un segmento demográfico principal para las mezclas para panqueques premium, opciones nutricionalmente similares sin el tiempo de preparación. A medida que las categorías de desayuno se fragmentan más, la competencia por la atención y el gasto del consumidor se intensifica. Este panorama obliga a los fabricantes de mezclas para panqueques a definir propuestas de valor únicas que vayan más allá de la mera nutrición y conveniencia.

Ingredientes Refinados y Aditivos

A medida que los consumidores se vuelven más cautelosos respecto a los alimentos procesados y los aditivos artificiales, las mezclas para panqueques convencionales, especialmente las que contienen conservantes y sabores artificiales, enfrentan desafíos crecientes. El movimiento de etiqueta limpia, que defiende ingredientes reconocibles y un procesamiento mínimo, contrasta marcadamente con los métodos de fabricación tradicionales que priorizan la estabilidad en estantería y la textura uniforme. Los datos del Consejo Internacional de Información Alimentaria revelan que en 2023, aproximadamente el 29% de los consumidores estadounidenses elegían regularmente alimentos y bebidas por sus etiquetas de «ingredientes limpios»[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta sobre Alimentación y Salud 2023", ific.org. El mayor escrutinio regulatorio, especialmente de la FDA sobre colorantes artificiales y conservantes, proyecta una sombra de incertidumbre sobre las aprobaciones de ingredientes y los mandatos de etiquetado. Dicho escrutinio podría dar lugar a costosos esfuerzos de reformulación. Este panorama en evolución supone un desafío significativo para las marcas de gran consumo, que a menudo compiten en precio. Las alternativas de etiqueta limpia, que exigen ingredientes premium y procesamiento especializado, no solo incrementan los costes de producción, sino que también pueden comprometer la vida útil y la eficiencia de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes de Suero de Leche Impulsan la Innovación

En 2025, las mezclas para panqueques originales ostentan una participación de mercado dominante del 41,85%, lo que subraya su amplio atractivo y la familiaridad del consumidor en diversos segmentos demográficos. Sin embargo, las variantes de suero de leche están en rápido ascenso, con una sólida CAGR del 5,67% proyectada hasta 2031. Este auge se atribuye a su autenticidad percibida y superior sabor, lo que les permite adoptar estrategias de precios premium. Vinculado a la cocina tradicional del Sur de Estados Unidos y a un toque artesanal, el segmento de suero de leche se posiciona como una alternativa refinada a las ofertas estándar. Mientras tanto, las mezclas a base de frutas están abriendo un nicho, especialmente entre los consumidores conscientes de la salud que priorizan los sabores naturales sobre los aditivos artificiales. Las variantes de suero de leche son particularmente populares porque producen de forma natural un sabor rico y una textura esponjosa deseada debido a la reacción entre el ácido láctico y el bicarbonato de sodio. El mercado ha sido testigo de varios desarrollos significativos, impulsados por la creciente demanda. Por ejemplo, en junio de 2024, Premier Nutrition lanzó una nueva línea de mezclas para panqueques y wafles con alto contenido de proteínas para atender a los consumidores enfocados en la salud, mientras que en mayo de 2024, Nella's introdujo una Mezcla para Panqueques y Wafles de Yuca, una alternativa sin gluten, en respuesta a la creciente demanda de productos diversos y específicos para dietas. Adicionalmente, en mayo de 2024, King Arthur Baking Company adquirió Plymouth Pancake Company para ampliar su cartera de productos. En marzo de 2024, Quaker Oats se asoció con una empresa de tecnología alimentaria para desarrollar mezclas para panqueques con proteínas de origen vegetal.

La innovación de productos se inclina cada vez más hacia ingredientes funcionales. Por ejemplo, las variantes enriquecidas con proteínas ahora integran aislados de suero de leche y proteínas de origen vegetal, dirigidas al segmento demográfico consciente del fitness. Además, las formulaciones de granos ancestrales, que incluyen trigo einkorn y harina de trigo sarraceno, no solo aumentan el valor nutricional, sino que también enfatizan el atractivo de la etiqueta limpia, diferenciándolas en el mercado premium. En el frente de fabricación, los avances tecnológicos están garantizando perfiles de textura consistentes, incluso con bases de ingredientes diversas. Este progreso aborda desafíos anteriores, especialmente con las formulaciones sin gluten y enriquecidas con proteínas que luchaban con la densidad y la mezcla.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: El Segmento Orgánico Se Acelera a Pesar del Dominio Convencional

En 2025, las mezclas para panqueques convencionales dominan el mercado, con una participación del 81,05%, gracias a sus redes de distribución establecidas, precios competitivos y amplia aceptación entre consumidores de todos los niveles de ingresos. Sin embargo, incluso con esta posición dominante, las variantes orgánicas y orientadas a la salud están en auge, con un notable crecimiento de CAGR del 6,31% proyectado hasta 2031. Este auge subraya el éxito de su posicionamiento premium y una creciente disposición del consumidor a invertir en calidad percibida. En particular, el segmento orgánico goza de una ventaja distintiva: los marcos de certificación del USDA no solo establecen estándares claros de diferenciación, sino que también representan desafíos de entrada para los fabricantes tradicionales. Las fuentes gubernamentales y asociativas también son influyentes; la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó un nuevo conservante natural en abril de 2025, lo que permite a los fabricantes lograr una mayor vida útil en estantería para los productos de etiqueta limpia sin aditivos artificiales. Adicionalmente, en India, iniciativas como el Programa Nacional de Producción Orgánica (NPOP) y la iniciativa Jaivik Bharat proporcionan un marco para la certificación y el etiquetado, generando confianza en el consumidor y promoviendo el mercado orgánico nacional e internacional.

Las variantes orientadas a la salud, incluidas las opciones sin gluten, sin OMG y enriquecidas con proteínas, satisfacen necesidades dietéticas específicas y obtienen precios premium. Además, la combinación de mensajes de salud y sostenibilidad amplía su atractivo, especialmente entre los consumidores de mayores ingresos que priorizan la alineación con sus valores personales y estilo de vida. Los minoristas, encabezados por la marca Great Value de Walmart, están incorporando marcas propias en el ámbito orgánico. Este movimiento no solo amplía el acceso a productos orientados a la salud, sino que también intensifica la competencia de precios con las marcas establecidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: El Dominio de las Bolsas Enfrenta el Resurgimiento del Formato en Caja

En 2025, el envasado en bolsa ostenta una participación de mercado dominante del 65,10%, gracias a su capacidad para conservar la frescura, optimizar el almacenamiento y satisfacer la preferencia de los consumidores por los formatos resellables. La demanda de mezclas para panqueques envasadas en bolsas crece a nivel global principalmente debido al creciente enfoque del consumidor en la conveniencia, la portabilidad y la frescura del producto, lo que se alinea con los estilos de vida modernos y acelerados. Esta innovación en envases responde directamente a las necesidades de los hogares ocupados y de los consumidores en movimiento que buscan soluciones de comidas rápidas y fáciles sin comprometer la calidad ni contribuir al desperdicio de alimentos. Además, un creciente interés en la sostenibilidad está impulsando la preferencia de los consumidores por las bolsas, que generalmente utilizan menos material y tienen una huella de carbono más baja durante el transporte en comparación con opciones más pesadas como el vidrio o el cartón. En consonancia con esto, los actores también ofrecen una variedad de tipos de productos, lo que apoya el crecimiento del mercado. Por ejemplo, en septiembre de 2025, la marca Krusteaz amplió su oferta con una línea de masas refrigeradas «Verter & Hornear», que probablemente utiliza innovadoras bolsas con boquilla de fácil uso, lo que simplifica aún más el proceso de preparación para una máxima conveniencia.

Mientras tanto, el envasado en caja sorprende a muchos con un sólido crecimiento de CAGR del 5,79% proyectado hasta 2031. Este crecimiento está respaldado por un énfasis estratégico en la sostenibilidad y las asociaciones con marcas premium, que utilizan hábilmente los elementos de envasado tradicional para transmitir mensajes de calidad y autenticidad. En particular, el formato en caja gana favor en escenarios de regalos y puntos de venta especializados, donde una presentación atractiva en estantería puede influir en las decisiones de compra. Las innovaciones actuales en envases van más allá de la mera elección de un formato. Profundizan en materiales sostenibles y funcionalidades añadidas, como el control de porciones y la integración de recetas, mejorando el valor para el consumidor más allá de la mera protección del producto. El cumplimiento de las regulaciones, desde el etiquetado nutricional de la FDA hasta las leyes estatales sobre residuos de envases, no solo condiciona las elecciones de materiales y diseño, sino que también abre vías para que las marcas se diferencien a través de una sólida postura medioambiental. Una tendencia destacada es el auge de las soluciones de envasado híbridas, que fusionan la conveniencia de las bolsas con el atractivo estético de las cajas, atendiendo a las diversas preferencias de los consumidores en un solo producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Minorista en Línea Perturba los Patrones Tradicionales

En 2025, los supermercados e hipermercados ostentan una participación del 47,10% del mercado, aprovechando hábilmente los hábitos de compra establecidos de los consumidores. Posicionan adecuadamente las mezclas para panqueques junto a otros productos básicos del desayuno, capitalizando las oportunidades de venta cruzada. Mientras tanto, los canales de comercio minorista en línea están en una trayectoria notable, con una tasa de crecimiento de CAGR del 6,14% proyectada hasta 2031. Este auge se atribuye en gran medida al auge de los servicios de suscripción, el atractivo de las compras a granel y el acceso a productos especializados, ventajas que el comercio minorista tradicional tiene dificultades para igualar. Adicionalmente, el crecimiento en este canal está impulsado por la disponibilidad inmediata de una amplia variedad de productos, lo que permite a los consumidores tomar decisiones de compra rápidas y en persona junto con otros productos de la compra habitual. Las degustaciones en tienda y las oportunidades de venta cruzada mejoran aún más la interacción con el cliente.

En particular, el entorno en línea es un beneficio para las marcas especializadas y premium, lo que les permite establecer conexiones directas con los consumidores y asegurar márgenes de beneficio más favorables. Este canal es especialmente beneficioso para las marcas de nicho, premium y artesanales (p. ej., sin gluten, orgánicas, de origen vegetal) que pueden llegar a una audiencia global sin depender de una amplia presencia física en el comercio minorista. Las tiendas de conveniencia y los minoristas especializados se abren camino en nichos únicos en el mercado. Los formatos de conveniencia satisfacen las compras por impulso y el consumo rápido en movimiento. En contraste, los minoristas especializados enfatizan las ofertas premium y artesanales, lo que requiere una venta informada y selecciones cuidadosamente curadas. A medida que los canales de distribución evolucionan, reflejando el panorama minorista más amplio, las marcas que prosperan son las que adoptan estrategias omnicanal. Estas estrategias garantizan un posicionamiento y una fijación de precios óptimos del producto en una miríada de puntos de contacto con el consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, América del Norte dominó el mercado de mezclas para panqueques proteicas, reclamando una participación del 41,95%. Esta posición dominante se ve reforzada por una arraigada cultura del desayuno y una amplia presencia en el comercio minorista. Con altos ingresos disponibles, los consumidores optan cada vez más por variantes enriquecidas con proteínas y sin gluten. Además, las cadenas de restaurantes establecidas desempeñan un papel fundamental en el impulso del volumen en el sector de la restauración. Los fabricantes regionales se benefician de una logística avanzada de cadena de frío, lo que les permite introducir masas refrigeradas sin problemas.

Asia-Pacífico está en un rápido ascenso, con una proyección de crecimiento a una CAGR del 5,44% hasta 2031. En China y el Sudeste Asiático, el aumento de los ingresos urbanos y la proliferación de cafeterías de estilo occidental están convirtiendo los desayunos de panqueques en algo habitual. Sin embargo, la localización de sabores, como la incorporación de mezclas de matcha o judía roja, es crucial. Además, los gigantes del comercio electrónico doméstico están agilizando la distribución de estas importaciones de nicho, impulsando aún más su adopción.

Europa está experimentando un crecimiento constante, impulsado por el enfoque de los consumidores en los productos orgánicos y sostenibles. Las estrictas regulaciones sobre envases e ingredientes benefician a las marcas que pueden mostrar bajas huellas de carbono y etiquetas limpias. El vasto mercado de comestibles de Alemania, junto con el auge de las compras en línea, ofrece una plataforma significativa para los productos premium. Mientras tanto, América Latina y Oriente Medio están emergiendo como focos de interés. Aquí, las redes sociales están avivando el interés por los desayunos ricos en proteínas, pero las marcas deben navegar las sensibilidades de precio con ofertas de valor ingeniosas. Esta diversificación geográfica no solo reduce la dependencia del mercado maduro de América del Norte, sino que también posiciona a las marcas para aprovechar la creciente demanda global.

Panorama Competitivo

El mercado global de mezclas para panqueques está moderadamente concentrado, con actores clave que se centran en la innovación de productos, las ofertas orientadas a la salud y la distribución estratégica para fortalecer su participación de mercado. Las empresas líderes, como PepsiCo (Quaker Oats), General Mills (Betty Crocker) y Continental Mills (Krusteaz), capitalizan el reconocimiento de marca y las amplias redes de distribución para mantener su dominio en el mercado. Mientras tanto, las marcas especializadas como Bob's Red Mill Natural Foods, King Arthur Baking Company y Birch Benders están estableciendo posiciones significativas en el mercado en segmentos de nicho. Las dinámicas competitivas del mercado están impulsadas por la creciente demanda de soluciones de desayuno convenientes, las preferencias de los consumidores por productos enriquecidos o específicos para dietas (p. ej., sin gluten, ricos en proteínas, orgánicos) y los avances en tecnologías de procesamiento y envasado.

Las marcas están expandiéndose activamente hacia mercados de nicho a través de iniciativas estratégicas. Por ejemplo, Premier Nutrition lanzó una línea de mezclas para panqueques con alto contenido de proteínas en junio de 2024, mientras que King Arthur Baking Company adquirió Plymouth Pancake Company en mayo de 2024 para mejorar su cartera de productos especializados. De manera similar, Nella introdujo una mezcla de yuca sin gluten en mayo de 2024, atendiendo a la creciente demanda de opciones específicas para dietas. Una estrategia de comercio minorista omnicanal se está volviendo cada vez más crítica, con empresas que aprovechan tanto los supermercados tradicionales como las plataformas en línea de rápido crecimiento para maximizar el alcance al consumidor y la conveniencia.

El panorama competitivo se intensifica aún más con las marcas propias que ofrecen alternativas rentables, lo que obliga a las marcas nacionales a innovar continuamente e invertir en marketing para fortalecer el valor de la marca. Los actores más pequeños e innovadores también están dejando su huella al utilizar marketing digital dirigido y formulaciones de productos especializadas para interactuar directamente con los consumidores. Este entorno dinámico subraya la importancia de la innovación y el posicionamiento estratégico para las empresas que aspiran a prosperar en el mercado de mezclas para panqueques.

Líderes de la Industria de Mezclas para Panqueques

Continental Mills, Inc.

General Mills

PepsiCo Inc

Hometown Food Company

Kodiak Cakes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Krusteaz, una marca con más de 90 años de historia en mezclas para repostería, amplió su oferta con una línea de masas refrigeradas «Verter y Hornear». Se afirmó que el nuevo producto simplifica el proceso de repostería para los consumidores al eliminar la necesidad de medir o mezclar ingredientes. El lanzamiento incluyó variedades de Brownie de Chocolate, Magdalena de Vainilla y Magdalena de Chocolate, y formó parte del compromiso de Krusteaz de proporcionar soluciones de repostería convenientes.

- Marzo de 2025: Birch Benders amplió su presencia en el comercio minorista al asegurar nuevo espacio en estanterías en las principales cadenas de supermercados de Europa. La expansión estuvo respaldada por la introducción de nuevas variedades premium de mezclas para panqueques con sabores e ingredientes únicos, atrayendo a una base de consumidores más amplia que busca opciones de desayuno de alta calidad y especializadas.

- Junio de 2024: Premier Nutrition, una empresa especializada en productos enriquecidos con proteínas, amplió su oferta de desayunos y lanzó una nueva línea de mezclas para panqueques y wafles con proteínas en asociación con De Wafelbakker. Los productos estuvieron disponibles en tiendas minoristas en todo Estados Unidos en el verano de 2024 y capitalizaron la creciente demanda de opciones de desayuno funcionales y orientadas a la salud.

- Mayo de 2024: Nella's lanzó una Mezcla para Panqueques y Wafles de Yuca en respuesta a la demanda de los consumidores de productos diversos y sin gluten. Se afirmó que este lanzamiento proporcionaría una alternativa consciente de la salud y sin gluten, y se alinea con la tendencia del mercado hacia la atención de necesidades dietéticas específicas y la oferta de una gama más amplia de opciones de ingredientes.

Alcance del Informe Global del Mercado de Mezclas para Panqueques

Un panqueque (o torta caliente, torta a la plancha o flapjack) es un pastel plano, a menudo delgado y redondo, preparado a partir de una masa a base de almidón que puede contener huevos, leche y mantequilla. La mezcla para panqueques es harina con otros ingredientes mezclados. Los canales de distribución de mezclas para panqueques y el segmento de geografía del mercado. Según el canal de distribución, el mercado se segmenta por supermercados/hipermercados, tiendas de conveniencia, minoristas especializados, comercio minorista en línea y otros medios. Según la geografía, el mercado se segmenta por América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. Para cada segmento, el tamaño del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Original |

| Suero de Leche |

| Otras Mezclas a Base de Frutas |

| Convencional |

| Orgánico/Sin Alérgenos/Con Etiqueta Saludable |

| Caja |

| Bolsa |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Minoristas Especializados |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Original | |

| Suero de Leche | ||

| Otras Mezclas a Base de Frutas | ||

| Por Categoría | Convencional | |

| Orgánico/Sin Alérgenos/Con Etiqueta Saludable | ||

| Por Tipo de Envase | Caja | |

| Bolsa | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mezclas para panqueques proteicas?

El tamaño del mercado de mezclas para panqueques proteicas es de USD 640,32 millones en 2026 y se proyecta que alcance USD 830,59 millones en 2031.

¿Qué región lidera las ventas de mezclas para panqueques proteicas?

América del Norte tiene una participación del 41,95% de los ingresos globales debido a una arraigada cultura del desayuno y una amplia cobertura de comercio minorista.

¿Qué tipo de producto crece más rápido dentro de las mezclas para panqueques proteicas?

Las variantes de suero de leche se están expandiendo a una CAGR del 5,67% hasta 2031, superando a otros formatos de sabor.

¿Con qué rapidez está creciendo el comercio minorista en línea para las mezclas para panqueques proteicas?

Las ventas de comercio electrónico registran una CAGR del 6,14% a medida que los consumidores adoptan las entregas por suscripción y los surtidos especializados.

¿Qué tendencias de envasado están configurando la categoría?

Las bolsas resellables dominan, aunque los formatos de caja reciclables están ganando impulso con una CAGR del 5,79% debido al atractivo de la sostenibilidad.

¿Qué factores influyen más en el crecimiento del mercado?

La demanda de proteínas impulsada por la salud, la innovación de sabores y las iniciativas de sostenibilidad añaden colectivamente 4,6 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: