Tamaño y Participación del Mercado de Helados de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados de América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de helados de América del Sur crezca de USD 10,17 mil millones en 2025 a USD 10,65 mil millones en 2026 y se prevé que alcance USD 13,39 mil millones en 2031 a una CAGR del 4,68% durante 2026-2031. El mercado está impulsado por la creciente urbanización que concentra a los consumidores en las ciudades, fomentando la demanda de refrigerios de impulso y formatos convenientes. Los requisitos regulatorios para las advertencias de azúcar en el frente del envase están influyendo en la innovación de productos, lo que lleva a los fabricantes a priorizar variantes con azúcar reducida, funcionales y orientadas a la salud. Las principales corporaciones multinacionales como Unilever y Nestlé mantienen una fuerte presencia en el mercado, mientras que los actores regionales aprovechan la innovación en sabores locales y sólidas redes de distribución para mantenerse competitivos. Las iniciativas estratégicas, incluida la racionalización de carteras y las escisiones, indican un cambio hacia una innovación más rápida y localizada. Las tendencias de premiumización son evidentes en la creciente demanda de formatos artesanales, sabores de frutas tropicales y alternativas no lácteas. Además, los patrones de consumo en evolución están siendo moldeados por los canales presenciales experienciales y la rápida expansión de las plataformas de comercio electrónico. Las inversiones en infraestructura de cadena de frío están mejorando la eficiencia de la distribución; sin embargo, el mercado enfrenta desafíos como la volatilidad de los precios de las materias primas y las interrupciones en la cadena de suministro relacionadas con el clima. Estas presiones están impulsando la consolidación, las adquisiciones y un enfoque en el desarrollo de productos impulsado por la tecnología en toda la región.

Conclusiones Clave del Informe

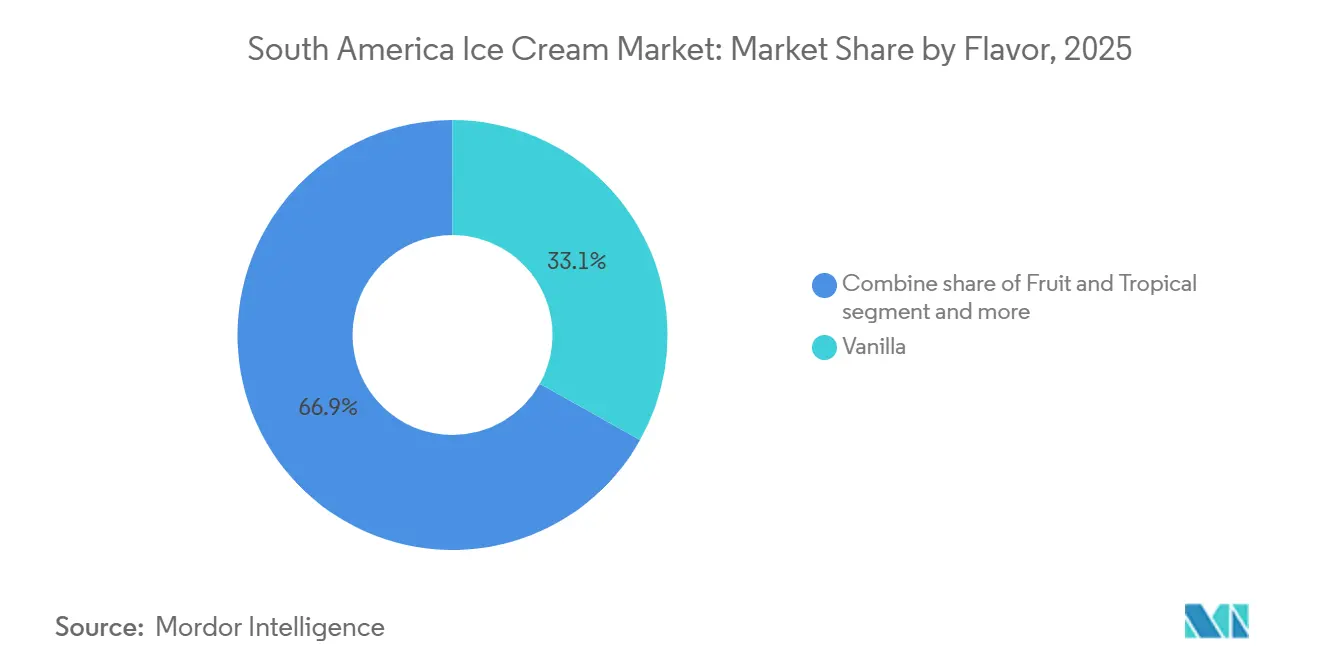

- Por sabor, la vainilla lideró con el 33,12% de la participación del mercado de helados de América del Sur en 2025, mientras que se prevé que las variantes de frutas y tropicales se expandan a una CAGR del 5,72% hasta 2031.

- Por tipo de producto, los formatos para llevar a casa representaron el 45,78% del tamaño del mercado de helados de América del Sur en 2025, y se prevé que las ofertas artesanales crezcan a una CAGR del 5,71%.

- Por categoría, los productos lácteos dominaron con el 79,86% de la participación en 2025; se proyecta que las alternativas no lácteas aumenten a una CAGR del 5,83% hasta 2031.

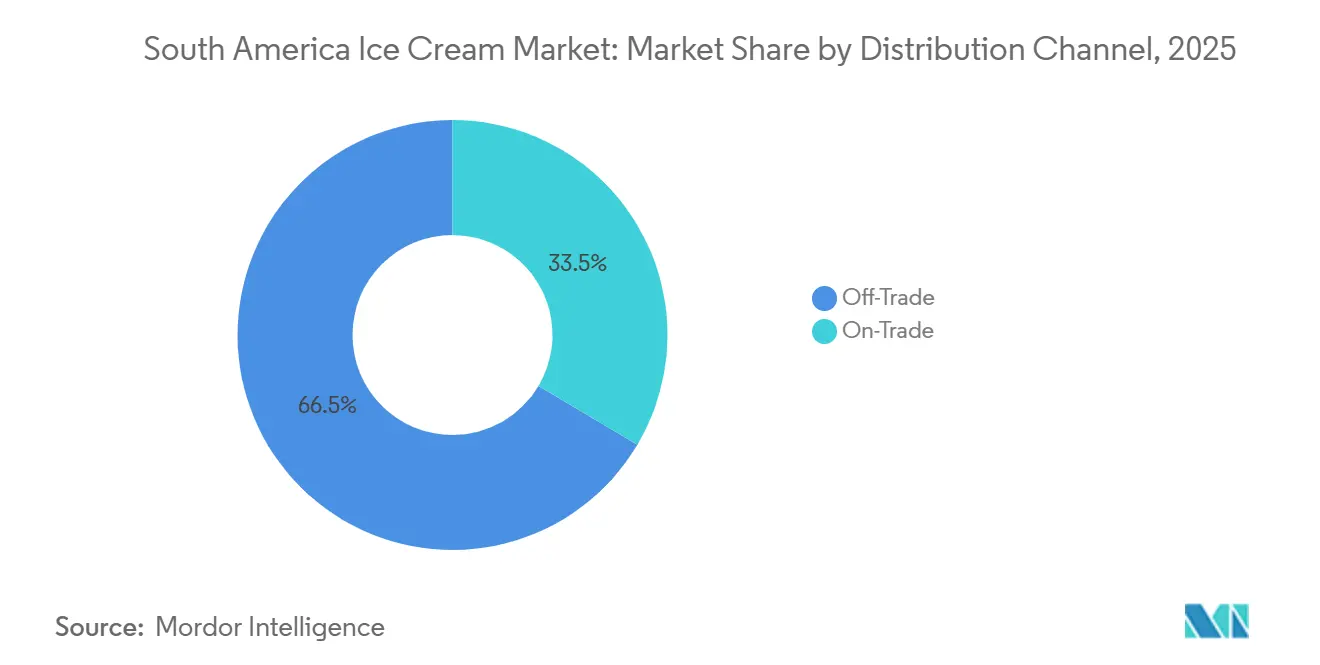

- Por canal de distribución, los puntos de venta no presenciales representaron el 66,48% de las ventas en 2025 y avanzan a una CAGR del 5,92%, eclipsando el crecimiento del canal presencial.

- Por geografía, Brasil capturó el 52,02% de los ingresos regionales en 2025; Chile representa el mercado de más rápido crecimiento con una CAGR del 6,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Helados de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La creciente urbanización orienta los estilos de vida hacia el consumo de refrigerios convenientes | +0.9% | Brasil, Argentina, Chile, Colombia - centros urbanos São Paulo, Buenos Aires, Santiago, Bogotá | Mediano plazo (2-4 años) |

| Demanda de sabores artesanales premium como frutas tropicales | +0.7% | Brasil (regiones Norte y Sureste), Chile (Santiago, Valparaíso), Argentina (Buenos Aires) | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico y las plataformas de entrega de alimentos | +0.8% | Brasil, Argentina, Chile, Colombia - áreas metropolitanas con penetración de iFood, Rappi, Pedidos Ya | Corto plazo (≤ 2 años) |

| Las tendencias de salud impulsan los helados bajos en azúcar y funcionales | +0.6% | Chile, Brasil, Argentina - mercados con mandatos de etiquetado en el frente del envase | Mediano plazo (2-4 años) |

| Popularidad de las alternativas vegetales sin lácteos | +0.5% | Brasil, Chile, Argentina - consumidores urbanos millennials y de la Generación Z | Largo plazo (≥ 4 años) |

| La conciencia sobre la intolerancia a la lactosa impulsa las opciones no lácteas | +0.4% | Brasil, Argentina, Colombia - se superpone con la demanda de productos de origen vegetal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La creciente urbanización orienta los estilos de vida hacia el consumo de refrigerios convenientes

La urbanización en América del Sur está impulsando un cambio en el comportamiento del consumidor hacia el consumo de refrigerios orientados a la conveniencia, creando corredores de consumo de alta demanda donde los formatos de comercio minorista moderno se integran con las plataformas de entrega. Según el Banco Mundial, las poblaciones urbanas en 2024 alcanzaron el 88% en Brasil y el 92% en Argentina[3]Fuente: Banco Mundial "Datos de Población Urbana", worldbank.org. Esta tendencia beneficia significativamente al mercado de helados, ya que los centros urbanos registran un mayor número de compras por impulso, especialmente durante los meses de verano pico, cuando el aumento de las temperaturas incrementa la demanda. Los establecimientos de descuento y las plataformas de comercio electrónico están mejorando la accesibilidad para los consumidores con conciencia de costos, mientras que los servicios de entrega rápida como iFood y Rappi refuerzan la propuesta de conveniencia al ofrecer entregas casi instantáneas. Estos factores posicionan colectivamente al helado como un producto de indulgencia clave en los mercados metropolitanos, impulsado por la migración urbana, las estrategias de comercio minorista multicanal y el crecimiento de los ecosistemas digitales de alimentos.

Demanda de sabores artesanales premium como frutas tropicales

El mercado sudamericano de helados artesanales premium está experimentando un crecimiento significativo, impulsado por consumidores urbanos adinerados que buscan sabores únicos y experiencias de sabor superiores. Esta tendencia se refleja en la creciente demanda de frutas tropicales y de origen regional, como el açaí, el cupuaçu y el camu-camu, destacando tanto el compromiso con la biodiversidad local como un alejamiento de los perfiles de sabor sintéticos o convencionales. Las empresas, incluidas las nuevas empresas emergentes y las marcas establecidas, están aprovechando esta oportunidad introduciendo productos en pequeños lotes con enfoque en la sostenibilidad. Estas ofertas suelen incluir ingredientes reutilizados e insumos de origen único, lo que mejora su posicionamiento premium. La proliferación de heladerías artesanales y tiendas de helados de marca en las principales ciudades demuestra una gran confianza en los formatos de servicios de alimentación orientados a la experiencia y con altos márgenes.

Crecimiento del comercio electrónico y las plataformas de entrega de alimentos

El mercado de helados de América del Sur está experimentando una transformación significativa impulsada por la rápida expansión del comercio electrónico y las plataformas de entrega de alimentos, que están cerrando eficazmente la brecha entre proveedores y consumidores. Los principales actores, como iFood en Brasil y Rappi en múltiples países, están capitalizando los modelos de comercio rápido, ofreciendo garantías de entrega en 30 minutos. Estos esfuerzos están respaldados por avances en la logística de cadena de frío, que minimizan el deterioro del producto y amplían el alcance del mercado. Las empresas que adoptan estrategias digitales en primer lugar, particularmente aquellas que se centran en modelos de suscripción directa al consumidor, están logrando un crecimiento notable. Por el contrario, los mayoristas tradicionales y las tiendas de conveniencia enfrentan desafíos crecientes, particularmente debido a la ausencia de sistemas de gestión de inventario en tiempo real. Este cambio está redefiniendo los límites entre el comercio minorista y los servicios de alimentación, posicionando los canales digitales como un habilitador crítico de accesibilidad, conveniencia y crecimiento a largo plazo en el mercado de helados de la región. Además, la integración de análisis de datos e información impulsada por IA está ayudando a las marcas a optimizar las cadenas de suministro y mejorar la participación del cliente. A medida que evolucionan las preferencias de los consumidores, se espera que las empresas que invierten en transformación digital y modelos de entrega innovadores obtengan una ventaja competitiva en el mercado.

Las tendencias de salud impulsan los helados bajos en azúcar y funcionales

En América del Sur, las tendencias de salud están remodelando el mercado de helados. Los mandatos regulatorios sobre el etiquetado en el frente del envase están presionando a los fabricantes a reformular los productos, optando por un menor contenido de azúcar e incorporando ingredientes funcionales. En 2024, la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil actualizó sus regulaciones de etiquetado en el frente del envase, exigiendo símbolos de advertencia para el alto contenido de azúcar [1]Fuente: Agência Nacional de Vigilância Sanitária, "Normas de Etiquetado," ANVISA, gov.br. De manera similar, países como Chile, Brasil y Argentina han promulgado estrictas normas de etiquetado. Estas regulaciones desincentivan las ofertas con alto contenido de azúcar, lo que lleva a la introducción de variantes de helado con grasa reducida, sin lactosa y con proteína vegetal. Los consumidores muestran una preferencia creciente por los aditivos funcionales en sus helados, como proteínas, fibra y probióticos. Además, los edulcorantes naturales como la stevia y el xilitol son cada vez más populares en las formulaciones de origen vegetal. Esta evolución en el mercado subraya la doble influencia de las presiones regulatorias y el cambio en las preferencias de los consumidores, con los helados bajos en azúcar y funcionales emergiendo como impulsores fundamentales de la innovación y el crecimiento en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por el alto contenido de azúcar y calorías | -0.8% | Chile, Brasil, Argentina - mercados con etiquetado en el frente del envase e impuestos al azúcar | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de la logística de cadena de frío | -0.6% | Brasil, Perú, Paraguay - áreas rurales y periurbanas con brechas de infraestructura | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de las materias primas para lácteos y azúcar | -0.7% | Brasil, Argentina, Colombia - regiones productoras de lácteos y azúcar | Corto plazo (≤ 2 años) |

| Intensa competencia de multinacionales y actores locales | -0.5% | Brasil, Argentina, Chile - mercados urbanos con alta densidad minorista | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el alto contenido de azúcar y calorías

En América del Sur, las preocupaciones de salud por el alto contenido de azúcar y calorías están frenando el consumo de helados, especialmente entre los consumidores urbanos que ahora lo ven más como un capricho indulgente que como un refrigerio diario. El Ministerio de Salud de Chile ha recomendado en sus directrices dietéticas de 2024 limitar el consumo de postres congelados a solo una vez por semana. Esto plantea desafíos, especialmente para las compras por impulso cerca de las escuelas [2]Fuente: Ministerio de Salud de Chile, "Guías Alimentarias 2024," MINSAL, minsal.cl. Muchos países están ampliando el etiquetado en el frente del envase e implementando medidas fiscales relacionadas con el azúcar, lo que desincentiva aún más estas compras por impulso e intensifica el escrutinio regulatorio sobre los fabricantes. Si bien las empresas están lanzando variantes con azúcar reducida y reformuladas en respuesta, estos cambios a menudo conllevan mayores costos de ingredientes o compromisos en el sabor. Esto no solo comprime los márgenes de ganancia, sino que también eleva las barreras competitivas. Las grandes corporaciones multinacionales pueden absorber mejor estos costos de reformulación gracias a su escala global de investigación y desarrollo. En contraste, los actores regionales se encuentran en una encrucijada, teniendo que elegir entre precios premium y una posible erosión de las ganancias. Además, el creciente énfasis en las tendencias de salud y bienestar está remodelando las preferencias de los consumidores, obligando a los fabricantes a innovar mientras navegan por las complejidades regulatorias. Las empresas que no logren adaptarse a estas dinámicas en evolución corren el riesgo de perder participación de mercado en un panorama cada vez más competitivo, con rechazo si los perfiles sensoriales se desvían significativamente de las expectativas establecidas.

Interrupciones en la cadena de suministro de la logística de cadena de frío

El mercado de helados de América del Sur enfrenta desafíos significativos debido a las limitaciones de la logística de cadena de frío. Las deficiencias de infraestructura aumentan los costos operativos y restringen la penetración del mercado en las zonas rurales. Si bien las inversiones sustanciales están mejorando la capacidad de la cadena de frío en las regiones urbanas, las áreas periurbanas y rurales continúan dependiendo en gran medida de camiones refrigerados de diésel obsoletos. Esta dependencia aumenta la vulnerabilidad a la volatilidad de los precios del combustible y las interrupciones relacionadas con el clima. Las fluctuaciones de temperatura durante la entrega de última milla frecuentemente resultan en deterioro y desperdicio de productos, lo que tensiona aún más las cadenas de suministro. Además, los cortes de energía causados por eventos climáticos extremos comprometen la calidad e integridad del producto. Estos problemas afectan de manera desproporcionada a los actores más pequeños del mercado, particularmente a aquellos que carecen de sistemas de respaldo sólidos o redes de distribución diversificadas, limitando así su capacidad de expandirse más allá de los principales centros urbanos. Abordar estas ineficiencias logísticas es fundamental para fomentar un crecimiento sostenible y desbloquear el pleno potencial del mercado en las regiones desatendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: Las Variantes Tropicales Reconfiguran las Jerarquías de Sabor

En 2025, los sabores tradicionales como la vainilla, con una participación de mercado del 33,12%, siguieron siendo un pilar del mercado de helados de América del Sur debido a su amplio atractivo para los consumidores y su formulación rentable. El chocolate, respaldado por el patrimonio cacaotero de la región, continuó experimentando una fuerte demanda. Sin embargo, las fluctuaciones en los precios del cacao han obligado a los fabricantes a optimizar las formulaciones y explorar ingredientes alternativos para mantener la rentabilidad. Por el contrario, los sabores de frutas y tropicales representan el segmento de más rápido crecimiento, con una CAGR proyectada del 5,72% hasta 2031. Este crecimiento está impulsado por la fuerte preferencia de la región por ingredientes como el açaí, el cupuaçu, la guayaba y la maracuyá. Estos sabores resuenan particularmente bien en Brasil, donde las formulaciones inspiradas en la biodiversidad y los ingredientes de origen local están ganando aceptación y visibilidad entre los consumidores.

Más allá de las ofertas tradicionales, sabores como el dulce de leche, las galletas con crema y el caramelo salado sirven como plataformas para innovaciones de productos premium y de edición limitada. Para cumplir con regulaciones de etiquetado más estrictas y satisfacer la creciente demanda de opciones veganas, los fabricantes están introduciendo variantes tropicales con azúcar reducida y de origen vegetal. El desarrollo de sabores está cada vez más alineado con las iniciativas de sostenibilidad, incorporando ingredientes de frutas reutilizados, cacao de origen único y vainilla trazable para mejorar el posicionamiento premium. Como resultado, la innovación en sabores está evolucionando más allá de la simple diferenciación de sabor para ofrecer una propuesta de valor integral centrada en la salud, la autenticidad y la sostenibilidad ambiental.

Por Tipo de Producto: Los Formatos Artesanales Ganan Impulso

En 2025, el helado para llevar a casa lideró el mercado sudamericano, capturando una participación del 45,78%, impulsado principalmente por la popularidad de los envases familiares y los paquetes múltiples distribuidos a través de supermercados e hipermercados. Los productos de impulso, como las barras y conos individuales, se benefician de amplias redes de distribución; sin embargo, la rentabilidad está limitada por las agresivas actividades promocionales y las fluctuaciones en los costos de las materias primas. Por el contrario, el segmento de helados artesanales está experimentando un crecimiento sólido, con una CAGR del 5,71% proyectada hasta 2031. Esta expansión está respaldada por la proliferación de heladerías en los principales centros urbanos y la entrada de cadenas de servicios de alimentación en la categoría, capitalizando oportunidades de mayor margen y la creciente demanda de ofertas premium orientadas a la experiencia.

La premiumización está impulsando la innovación en todas las categorías de productos. Las ofertas de alto valor, incluido el cacao de origen único, los sorbetes de frutas exóticas y las variantes con alcohol, están obteniendo precios premium y atrayendo a consumidores millennials adinerados. En respuesta, los productos de helado para llevar a casa están introduciendo envases premium más pequeños diseñados para solteros y parejas urbanas, mientras que las inversiones en infraestructura de cadena de frío están mejorando la accesibilidad en las zonas rurales. Aunque la variabilidad climática continúa influyendo en las ventas generales, las marcas premium y las colaboraciones artesanales están logrando un crecimiento significativo, lo que refleja un cambio regional hacia la calidad, la innovación y las experiencias diferenciadas para el consumidor en el mercado de helados.

Por Categoría: Las Alternativas No Lácteas se Aceleran

En 2025, el helado lácteo está destinado a mantener su posición dominante en el mercado sudamericano, con una participación del 79,86%. Esta dominancia está respaldada por la familiaridad del consumidor, los métodos de producción eficientes y las cadenas de suministro establecidas. El sabor y la textura tradicionales del helado lácteo resuenan con los consumidores del mercado masivo, especialmente aquellos sensibles al precio. Mientras tanto, las alternativas no lácteas, proyectadas para crecer a una CAGR del 5,83% hasta 2031, están ganando terreno rápidamente. Este auge se atribuye en gran medida a la creciente conciencia sobre la intolerancia a la lactosa, el auge de las dietas de origen vegetal y un énfasis creciente en el consumo ético. A medida que la región se vuelve más receptiva a las opciones sin lactosa y veganas, se observa un notable aumento en la innovación. Están surgiendo formulaciones basadas en coco, almendra, avena, anacardo e incluso nueces de Brasil, con marcas premium aprovechando la tecnología para imitar la sensación en boca de los lácteos y potenciar el atractivo sensorial.

Si bien los productos no lácteos lidian con mayores costos de formulación y el desafío de replicar la textura de los lácteos, los cambios regulatorios y los mandatos de etiquetado en el frente del envase están nivelando el campo de juego. Estos cambios están impulsando a los productores de lácteos a repensar y reformular sus productos con alto contenido de azúcar. Las marcas no lácteas están creando un nicho como alternativas más limpias y modernas. En respuesta, los actores tradicionales de lácteos están diversificándose, incursionando en ofertas de origen vegetal, sin lactosa y con grasa reducida para mitigar riesgos. La creciente incorporación de edulcorantes alternativos e ingredientes funcionales subraya una evolución significativa en la categoría, ya que tanto las entidades lácteas como las no lácteas se alinean con las cambiantes demandas de salud, sostenibilidad y transparencia.

Por Canal de Distribución: La Dominancia del Canal No Presencial se Consolida

En América del Sur, los canales no presenciales, incluidos supermercados, hipermercados, tiendas de conveniencia y plataformas en línea, dominaron la distribución de helados, representando el 66,48% de las ventas en 2025. Estos canales ofrecieron una variedad de productos, desde envases familiares y paquetes múltiples hasta compras por impulso, a través de amplias redes minoristas. Si bien las tiendas de conveniencia y los quioscos impulsaron principalmente las compras individuales, las plataformas en línea como iFood y Rappi revolucionaron el acceso con sus modelos de entrega rápida y suscripción. Incluso con desafíos como las presiones de margen derivadas de las promociones y las fluctuaciones en los costos de las materias primas, los canales no presenciales mantuvieron su dominio, con las estrategias digitales en primer lugar emergiendo como el segmento de más rápido crecimiento.

Sin embargo, los establecimientos presenciales están ganando terreno al satisfacer las demandas experienciales, con una proyección de crecimiento a una CAGR del 5,92% hasta 2031. En centros urbanos como São Paulo, Buenos Aires y Santiago, las heladerías artesanales y las cadenas de servicios de alimentación florecen a medida que los consumidores buscan cada vez más experiencias premium, personalizables y visualmente atractivas. Marcas como Chiquinho Sorvetes, Diletto y Grupo Nutresa están expandiendo sus heladerías y tiendas de marca, subrayando la importancia del helado como una lucrativa adyacencia en los servicios de alimentación. Las tiendas especializadas y los minoristas gourmet están atendiendo las necesidades de los consumidores conscientes de la salud con ofertas funcionales y de origen vegetal, mientras que los precios premium de estos productos se ven reforzados por narrativas de transparencia y sostenibilidad. En conjunto, tanto los canales presenciales como los digitales están remodelando el panorama del consumo de helados, fusionando la indulgencia con la conveniencia y las experiencias enriquecidas.

Análisis Geográfico

En 2025, Brasil está destinado a comandar una participación dominante del 52,02% del mercado de helados de América del Sur. Esta posición dominante está respaldada por la vasta población de Brasil, la elevada urbanización, un marco minorista maduro y un sofisticado sistema de entrega de alimentos. Las inversiones en logística de cadena de frío, junto con la evolución de las regulaciones de etiquetado, han impulsado innovaciones, particularmente en los segmentos de helados premium y con azúcar reducida. Si bien Argentina cuenta con una rica tradición de consumo de helados y una sólida base láctea doméstica, su crecimiento se ve obstaculizado por desafíos macroeconómicos y fluctuaciones cambiarias.

Chile emerge como el actor destacado, proyectado para crecer a una CAGR del 6,01% hasta 2031. Este crecimiento está impulsado por el aumento de los ingresos, un entorno regulatorio que incentiva la reformulación conforme y una floreciente escena de heladerías artesanales en los centros urbanos. Mientras tanto, Colombia y Perú están en ascenso, impulsados por una creciente clase media y una mayor penetración minorista. Sin embargo, persisten desafíos, ya que las limitaciones de la cadena de frío rural dificultan una distribución más amplia. Los actores regionales están realizando adquisiciones estratégicas, reforzando sus posiciones en el corredor andino y subrayando su confianza en la demanda sostenida.

Si bien los mercados más pequeños como Paraguay, Uruguay y Bolivia tienen una modesta porción del pastel de ventas regional, ofrecen perspectivas atractivas para la consolidación y la expansión. Las empresas que apuntan a estos mercados reconocen las posibles recompensas de invertir en infraestructura y distribución localizada. En resumen, el panorama de los helados en América del Sur es un tapiz de la escala dominante de Brasil, el rápido ascenso de Chile y la gradual modernización de los mercados secundarios, todos entretejidos en una narrativa más formal de comercio minorista y cadena de frío.

Panorama Competitivo

En el mercado de helados de América del Sur, una combinación de gigantes multinacionales como Unilever y Nestlé compite con sólidos actores regionales como Arcor, Grupo Nutresa y Chiquinho Sorvetes. Si bien las marcas globales aprovechan vastas carteras, destreza en marketing y sólidas cadenas de suministro, las empresas regionales prosperan gracias a los gustos locales, la distribución ágil y la profunda lealtad a la marca. Las multinacionales están racionalizando su enfoque en las operaciones principales de helados, lo que lleva a decisiones más rápidas e innovaciones de productos localizadas.

Los actores regionales están realizando adquisiciones estratégicas para impulsar las eficiencias de adquisición y la visibilidad minorista. Mientras tanto, el auge de las marcas propias en los segmentos conscientes del presupuesto está intensificando la competencia. A medida que los minoristas promueven las marcas de tienda, los actores establecidos responden con mayores promociones, líneas de productos premium y lanzamientos acelerados de nuevos productos para salvaguardar el valor de su marca y su presencia en los estantes.

La innovación está en primer plano, con empresas que incursionan en ofertas de origen vegetal, funcionales y de indulgencia premium, reflejando la evolución de los gustos de los consumidores. Las cadenas de heladerías artesanales urbanas están creando un nicho al priorizar la personalización y las experiencias únicas. Al mismo tiempo, las mayores inversiones en logística de cadena de frío están ampliando las redes de distribución, aliviando los desafíos operativos y amplificando la competencia tanto en los mercados maduros como en los emergentes de América del Sur.

Líderes de la Industria de Helados de América del Sur

Unilever PLC

Nestlé S.A.

Arcor S.A.I.C.

Helacor S.A.

Colombina S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Lactalis invirtió USD 55,3 millones para ampliar sus instalaciones de procesamiento lácteo en Paraná, Brasil. Esta inversión estratégica aumenta la capacidad de producción de leche a ultra alta temperatura al tiempo que escala las operaciones en yogur, productos lácteos fermentados, bebidas y postres, fortaleciendo su presencia en el mercado lácteo de América del Sur y apoyando a los fabricantes de helados y postres en la cadena de valor.

- Junio de 2025: Nestlé está dispuesta a invertir USD 1,3 mil millones en Brasil para 2028 con el fin de mejorar la capacidad de producción, modernizar la infraestructura tecnológica e impulsar la innovación y la sostenibilidad en las categorías principales de alimentos y bebidas, fortaleciendo así su negocio de helados en América del Sur.

- Abril de 2024: Hortifruti Natural da Terra, un actor destacado en Brasil, introdujo su primera línea de helados de marca propia, con una variedad de sabores tradicionales y gourmet. La empresa está expandiendo estratégicamente su cartera de marca propia para incluir más de 300 productos, con el objetivo de fortalecer su posición en el mercado en el segmento de postres congelados.

Alcance del Informe del Mercado de Helados de América del Sur

El helado es un postre congelado elaborado mezclando una base, tradicionalmente láctea, como leche o crema, o alternativas no lácteas como coco, almendra, avena o anacardo, con edulcorantes, saborizantes y estabilizadores, y luego congelándolo mientras se bate para crear una textura suave. El mercado de helados de América del Sur está segmentado por sabor, tipo de producto, categoría, canal de distribución y país. Por tipo de producto, el mercado está segmentado en helado artesanal, helado de impulso y helado para llevar a casa. Por sabor, el mercado está segmentado en vainilla, chocolate, frutas y tropical, y otros. Por categoría, el mercado está segmentado en convencional y orgánico. Por canal de distribución, el mercado está segmentado en canal presencial y canal no presencial. Por país, el mercado está segmentado en Brasil, Argentina, Chile, Perú, Colombia, Paraguay, Uruguay y el resto de América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Vainilla |

| Chocolate |

| Frutas y Tropical |

| Otros |

| Helado Artesanal |

| Helado de Impulso |

| Helado para Llevar a Casa |

| Lácteo |

| No Lácteo |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Minoristas Especializados | |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Paraguay |

| Uruguay |

| Resto de América del Sur |

| Por Sabor | Vainilla | |

| Chocolate | ||

| Frutas y Tropical | ||

| Otros | ||

| Por Tipo de Producto | Helado Artesanal | |

| Helado de Impulso | ||

| Helado para Llevar a Casa | ||

| Por Categoría | Lácteo | |

| No Lácteo | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Minoristas Especializados | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Paraguay | ||

| Uruguay | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de helados de América del Sur en 2026?

El mercado está valorado en USD 10,65 mil millones en 2026, con un aumento proyectado a USD 13,39 mil millones para 2031 a una CAGR del 4,68%.

¿Qué sabor genera más ingresos?

La vainilla lidera con el 33,12% de los ingresos, manteniendo un amplio atractivo en toda la región.

¿Qué segmento crece más rápido?

Los formatos artesanales registran el mayor crecimiento, avanzando a una CAGR del 5,71% hasta 2031 gracias al comercio minorista experiencial y los ingredientes premium.

¿Qué tan importante es el comercio electrónico para las ventas de helados?

Los canales en línea ya capturan el 11% de las ventas no presenciales en Brasil y se están expandiendo rápidamente gracias a la logística de entrega con aislamiento térmico.

Última actualización de la página el: