Tamaño y cuota del mercado de pinturas y recubrimientos de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

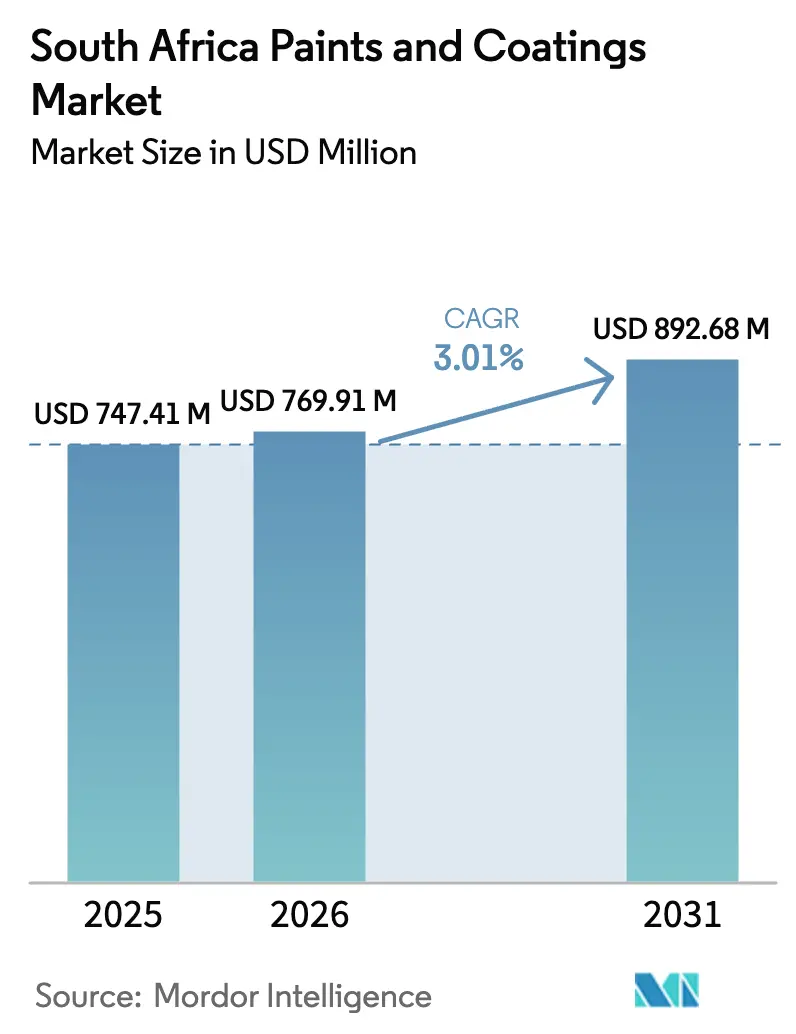

| Tamaño del mercado en el año base (2025) | 747.41 Millones de dólares |

| Tamaño del Mercado (2026) | 769.91 Millones de dólares |

| Tamaño del Mercado (2031) | 892.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pinturas y recubrimientos de Sudáfrica por Mordor Intelligence

El tamaño del mercado de pinturas y recubrimientos de Sudáfrica en 2026 se estima en 769,91 millones de USD, creciendo desde el valor de 2025 de 747,41 millones de USD, con proyecciones para 2031 que muestran 892,68 millones de USD, creciendo a una CAGR del 3,01% durante el período 2026-2031. La demanda se beneficia de una cartera de infraestructura del sector público de 54.500 millones de USD, el fin de las interrupciones en el suministro eléctrico y una regulación ambiental progresiva que acelera la adopción de tecnologías al agua y de base biológica. La producción local de vehículos de fabricantes de equipos originales está escalando, impulsando la demanda de recubrimientos de alto rendimiento para acabados, mientras que el desarrollo de energías renovables abre oportunidades de nicho para sistemas protectores resistentes a la corrosión. Las presiones sobre los costos de insumos vinculadas a la volatilidad del dióxido de titanio y el aumento de las obligaciones fiscales por carbono reducen los márgenes, aunque también incentivan la reformulación y las eficiencias operativas. La intensidad competitiva se mantiene marcada, ya que los líderes multinacionales y las empresas locales bien capitalizadas enfatizan carteras de productos sostenibles, distribución robusta y herramientas digitales de igualación de color para cultivar la lealtad del cliente.

Conclusiones clave del informe

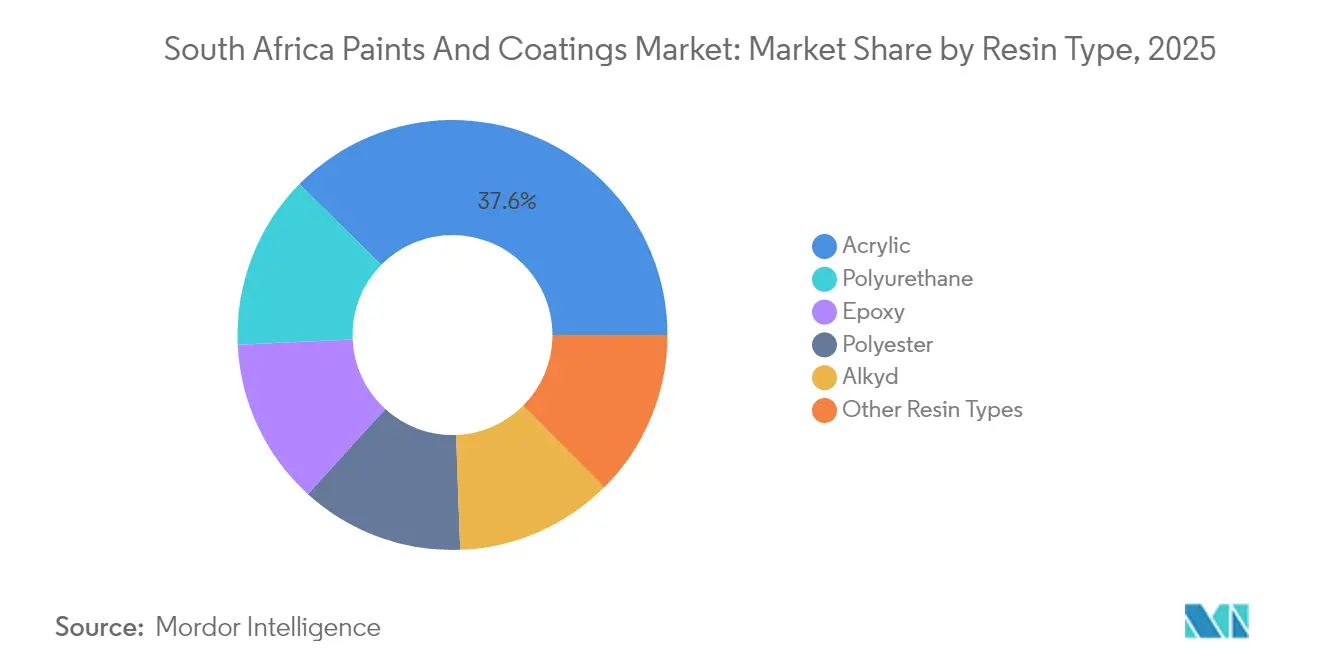

- Por tipo de resina, las formulaciones acrílicas representaron el 37,62% del tamaño del mercado de pinturas y recubrimientos de Sudáfrica en 2025, y se prevé que las resinas de poliuretano crezcan más rápido con una CAGR del 2,98%.

- Por tecnología, los sistemas al agua captaron el 50,10% de la cuota del mercado de pinturas y recubrimientos de Sudáfrica en 2025, avanzando a una CAGR del 4,19% hasta 2031.

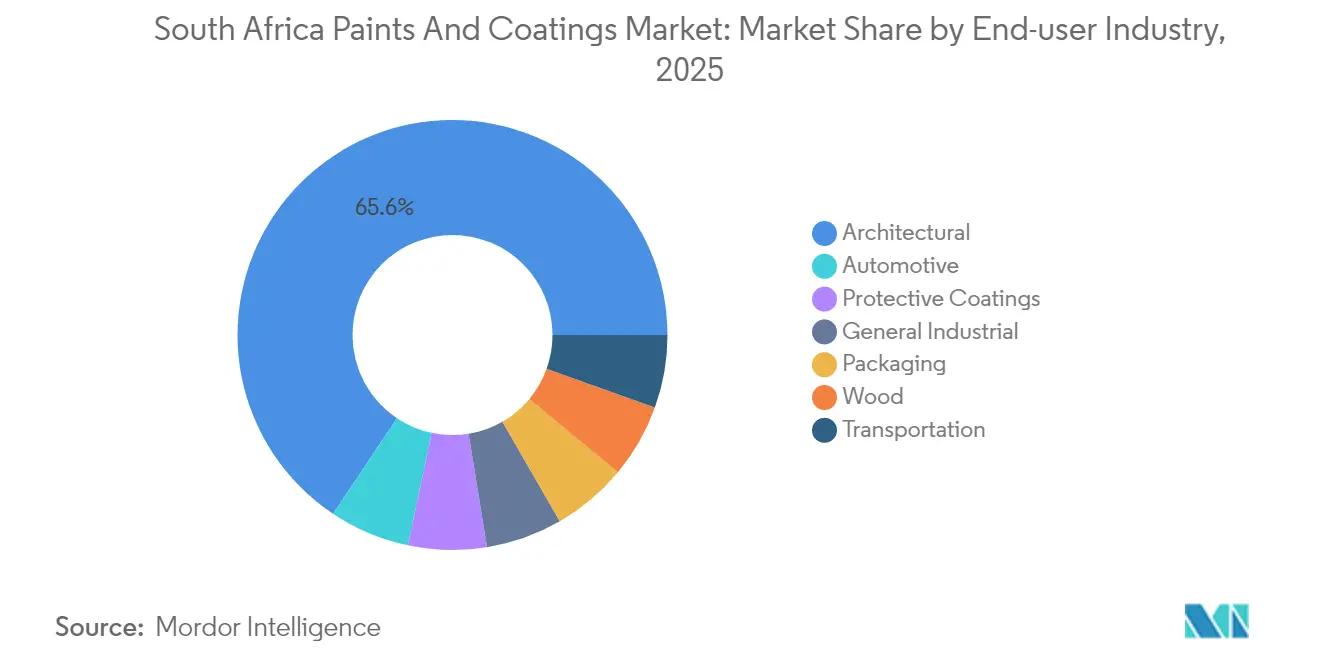

- Por industria de uso final, las aplicaciones automotrices registraron el mayor crecimiento proyectado con una CAGR del 3,39% hasta 2031, mientras que los recubrimientos arquitectónicos retuvieron una cuota de ingresos del 65,62% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pinturas y recubrimientos de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente cartera de construcción e infraestructura (2025–2030) | +1.2% | Nacional, concentrado en Gauteng, Cabo Occidental, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Expansión de la demanda de pinturas para fabricantes de equipos originales automotrices y el mercado de posventa | +0.8% | Nacional, centrado en el centro automotriz de Gauteng | Mediano plazo (2-4 años) |

| Auge en formulaciones al agua y de base biológica tras el impuesto al carbono | +0.6% | Nacional, con adopción temprana en los principales centros industriales | Corto plazo (≤ 2 años) |

| Crecimiento en activos de energía renovable que necesitan protección contra la corrosión | +0.4% | Corredores de energía renovable en el Cabo Norte y Cabo Occidental | Largo plazo (≥ 4 años) |

| Extensión de garantías de fabricantes de equipos originales que impulsa acabados de alto rendimiento | +0.3% | Nacional, enfocado en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La creciente cartera de construcción e infraestructura impulsa la demanda de recubrimientos protectores

Los compromisos gubernamentales que totalizan 54.500 millones de USD hasta 2027 abarcan corredores de transporte, generación de energía y proyectos hídricos que requieren grandes volúmenes de recubrimientos. Las mejoras en el tratamiento de aguas residuales municipales, como el programa de 45.000 millones de ZAR de Ciudad del Cabo, requieren revestimientos resistentes a productos químicos, mientras que los trabajos de rehabilitación de carreteras nacionales consumen alternativas alquídicas de alto espesor. Los corredores de energía renovable requieren sistemas estables a los rayos UV y anticorrosivos que soporten condiciones áridas. Estos programas de múltiples frentes se extienden hasta 2030, garantizando una demanda predecible, aunque los retrasos en la ejecución y las limitaciones de financiamiento podrían reducir los volúmenes anuales.

La expansión del sector automotriz acelera el crecimiento de fabricantes de equipos originales y el segmento de acabados

La producción de vehículos escaló a 667.399 unidades en 2024, ya que BMW, Stellantis y otros invirtieron casi 7.000 millones de ZAR para ampliar o modernizar las plantas locales[1]"Sudáfrica - Automotriz," Servicio Comercial de los Estados Unidos, trade.gov. Los incentivos de localización del Programa de Desarrollo de Producción Automotriz dirigen la contratación hacia proveedores nacionales de recubrimientos que pueden cumplir con las especificaciones de rendimiento de los fabricantes de equipos originales. Un parque vehicular de 13,3 millones de unidades sostiene los volúmenes de repintura del mercado de posventa, mientras que los ciclos de propiedad prolongados y las garantías extendidas aumentan la necesidad de barnices de acabado de poliuretano de gama alta. Aunque los vehículos eléctricos de batería representan menos del 1% de las ventas nuevas, los recubrimientos insulantes especializados y de gestión térmica están ganando terreno entre los proveedores de primer nivel.

La adopción de formulaciones al agua se acelera por el cumplimiento ambiental

Los sistemas al agua ya dominan con una cuota del 50,22%, y Kansai Plascon ha comercializado productos con menos de 5 g/L de COV que se alinean con las normas de calidad del aire emergentes. Empresas emergentes locales como A-Gain aprovechan flujos de subproductos industriales para formular recubrimientos ecológicos certificados por Agrément South Africa. La aceptación del mercado se está acelerando porque las tecnologías al agua ahora ofrecen una durabilidad comparable, mejor calidad del aire interior y un costo de aplicación cada vez más competitivo.

La infraestructura de energía renovable crea oportunidades de recubrimientos especializados

El gobierno tiene como objetivo una participación renovable del 49% en la matriz energética para 2030, complementada con una hoja de ruta de hidrógeno verde que podría añadir el 3,6% al PIB[2]Rico Salgmann et al., "Combustibles marítimos verdes fabricados en Sudáfrica," Blogs del Banco Mundial, worldbank.org . Los proyectos de electrolizadores en el Cabo Norte y las terminales de amoníaco costeras requieren recubrimientos avanzados de epoxi y polisiloxano capaces de resistir el ataque químico y la corrosión por niebla salina. Las torres de aerogeneradores y los sistemas de seguidores solares demandan capas de acabado de poliuretano estables a los rayos UV que puedan soportar el ciclado térmico en climas desérticos. Las necesidades de certificación y la mayor complejidad técnica reducen el número de proveedores elegibles, lo que permite a los actores experimentados asegurar precios premium y acuerdos de servicio a largo plazo.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios del TiO₂ y de los solventes como insumos | -0.9% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre COV y HAP | -0.4% | Nacional, con una aplicación más estricta en las principales metrópolis | Mediano plazo (2-4 años) |

| Tiempo de inactividad productiva relacionado con los cortes de electricidad | -0.2% | Nacional, históricamente concentrado en los centros industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio del dióxido de titanio presiona los márgenes de fabricación

El TiO₂ comprende entre el 20% y el 30% del costo típico de formulación, y los precios de entrega aumentaron entre 2024 y 2025 a medida que los derechos antidumping de la UE redirigieron el excedente chino hacia África. Los cuellos de botella logísticos en los puertos de Durban y Ciudad del Cabo elevaron los recargos de flete entre un 12% y un 18%. La limitada diversidad de productores globales restringe el poder de negociación, lo que obliga a los fabricantes locales a absorber los costos o arriesgarse a perder cuota de mercado si aumentan los precios. La compresión de márgenes desvía fondos de la investigación y el desarrollo y de la expansión de capacidad, especialmente para las pequeñas y medianas empresas.

Las regulaciones ambientales aumentan los costos de cumplimiento y los requisitos de reformulación

Un límite de 90 ppm de plomo se hizo obligatorio en mayo de 2025, lo que obliga a los productores a analizar cada nuevo lote y emitir declaraciones de conformidad. Las normas de emisiones de COV bajo la Ley Nacional de Gestión Ambiental: Ley de Calidad del Aire requieren monitoreo continuo e informes anuales, lo que implica desembolsos de capital para sistemas de control de emisiones. La escalada del impuesto al carbono supone una carga adicional para las operaciones a base de solventes. Las empresas que carecen de escala en investigación y desarrollo o de ingenieros ambientales pueden salir del mercado o fusionarse, elevando las barreras de cumplimiento y potencialmente reduciendo las opciones para los clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: El dominio del acrílico enfrenta el impulso del poliuretano

Las formulaciones acrílicas retuvieron el 37,62% de la cuota del mercado de pinturas y recubrimientos de Sudáfrica en 2025, ya que se combinan bien con los sistemas al agua y ofrecen una resistencia meteorológica superior para fachadas arquitectónicas. La demanda de poliuretano está aumentando a una CAGR del 2,98%, principalmente a partir de barnices de acabado automotrices, mantenimiento industrial y capas de acabado protectoras que deben resistir la abrasión, los productos químicos y la degradación por rayos UV. Los volúmenes de alquídicos están disminuyendo a medida que sus perfiles de secado lento y alto contenido de COV se vuelven insostenibles bajo normas de calidad del aire más estrictas. Los sistemas epoxi ocupan posiciones de nicho pero críticas en plantas químicas, plataformas marinas y depósitos de agua potable, donde el rendimiento de adhesión y barrera supera los sobrecostos en precio. Las resinas de poliéster mantienen una presencia limitada en líneas de recubrimiento en polvo, mientras que los siliconas y fluoropolímeros atienden necesidades de temperatura extrema o antigraffiti.

El ascenso del poliuretano refleja una preferencia del mercado por recubrimientos que prolongan los intervalos de mantenimiento, reduciendo así los costos del ciclo de vida para los propietarios de infraestructura y los operadores de flotas. Los formuladores aprovechan las grados alifáticas para aplicaciones exteriores resistentes a la decoloración y las grados aromáticas en pisos de fábricas y primers para equipos pesados. A medida que las garantías de los fabricantes de equipos originales se extienden, los talleres de reparación de colisiones se inclinan por barnices de acabado de poliuretano de mayor contenido de sólidos que pueden restaurar el brillo de fábrica en menos capas, manteniendo bajas las entradas de mano de obra y alta la productividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología: Los sistemas al agua lideran una amplia transición ambiental

Los recubrimientos al agua controlaron el 50,10% del mercado de pinturas y recubrimientos de Sudáfrica en 2025 y mantienen la trayectoria de crecimiento más rápida con una CAGR del 4,19%, lo que subraya el impulso regulatorio y la paridad de rendimiento con los equivalentes a base de solventes. Los productos a base de solventes retienen cuota en metalizados automotrices, sistemas marinos y ciertas líneas industriales donde el flujo y la resistencia química siguen siendo primordiales, pero las continuas innovaciones de reducción de solventes están erosionando estos bastiones. Los recubrimientos en polvo ganan volúmenes en electrodomésticos, muebles metálicos y llantas de vehículos, ofreciendo credenciales de cero COV y una utilización de material cercana al 100%. Los recubrimientos curados por UV están ganando atención para piezas de plástico y suelos, ya que el curado instantáneo acelera la producción, aunque la adopción se ve moderada por los costos de equipamiento.

El gasto de capital en la ampliación de la producción al agua —como nuevos reactores de resina y tuberías de acero inoxidable— presenta una barrera de entrada que favorece a los actores establecidos con solidez financiera. La colaboración tecnológica con proveedores multinacionales de materias primas acelera la transferencia de conocimientos locales, permitiendo a las empresas nacionales suministrar productos conformes y verificados en rendimiento sin importar bienes terminados.

Por industria de uso final: Base arquitectónica con un potencial automotriz en aceleración

Las aplicaciones arquitectónicas representaron el 65,62% de los ingresos de 2025 gracias a los ciclos recurrentes de repintura, las renovaciones de propiedades comerciales y los programas de vivienda del sector público. El segmento automotriz está en camino de crecer más rápidamente con una CAGR del 3,39% a medida que entran en operación nuevas líneas de fabricantes de equipos originales y un considerable parque vehicular demanda servicios de acabado. Los volúmenes de recubrimientos protectores aumentan junto con los megaproyectos de energía, agua y transporte, requiriendo primers epoxi-poliamida y capas de acabado de polisiloxano para mitigar la corrosión. La demanda de recubrimientos para madera se beneficia de un segmento de exportación de muebles resistente y de ensayos de construcción con estructura de madera, mientras que los recubrimientos industriales generales reflejan las tendencias en la producción de maquinaria y embalaje. Los recubrimientos de transporte para vagones de ferrocarril y autobuses registran una demanda estable, aunque la electrificación crea nuevos requisitos de compatibilidad de materiales.

El envejecimiento del parque vehicular en los segmentos de menores ingresos impulsa un acabado más frecuente, lo que anima a los distribuidores a almacenar líneas de poliuretano de curado más rápido y resistentes a las inclemencias del tiempo. Mientras tanto, las normas de calidad del aire interior en los edificios públicos están impulsando soluciones arquitectónicas de bajo contenido en COV, llevando a las marcas a ampliar sus gamas de emulsiones sin olor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Gauteng sigue siendo el mayor nodo de demanda individual, combinando el distrito financiero de Johannesburgo, el centro administrativo de Pretoria y el clúster automotriz de Rosslyn en un denso ecosistema de consumo que abarca recubrimientos para fabricantes de equipos originales, mantenimiento industrial y renovaciones arquitectónicas. La demanda de sistemas al agua es particularmente robusta aquí, ya que los funcionarios metropolitanos de calidad del aire aplican estrictamente los límites de COV.

La humedad costera de KwaZulu-Natal y sus plantas petroquímicas crean oportunidades de nicho para la protección contra la corrosión, mientras que su proximidad al Puerto de Durban simplifica las importaciones de materias primas para los fabricantes cercanos. El corredor de energía renovable del Cabo Norte es una salida emergente pero estratégica para recubrimientos de polisiloxano, epoxi y de conducción térmica aplicados a seguidores solares, torres eólicas y unidades de electrólisis de hidrógeno verde planificadas. Las fábricas de automóviles del Cabo Oriental generan volúmenes predecibles para fabricantes de equipos originales, y los complejos mineros de Limpopo utilizan sistemas de protección de alto rendimiento para mitigar los efectos del drenaje ácido de minas sobre el acero. Aunque los distritos rurales presentan un consumo per cápita más bajo, las subvenciones gubernamentales para la vivienda y los proyectos de repavimentación de carreteras mantienen una demanda base de recubrimientos arquitectónicos y demarcación de tráfico. Las regiones costeras, expuestas a vientos cargados de sal, se inclinan por capas de acabado de polisiloxano híbrido o a base de solventes de mayor calidad para prolongar la vida útil del servicio.

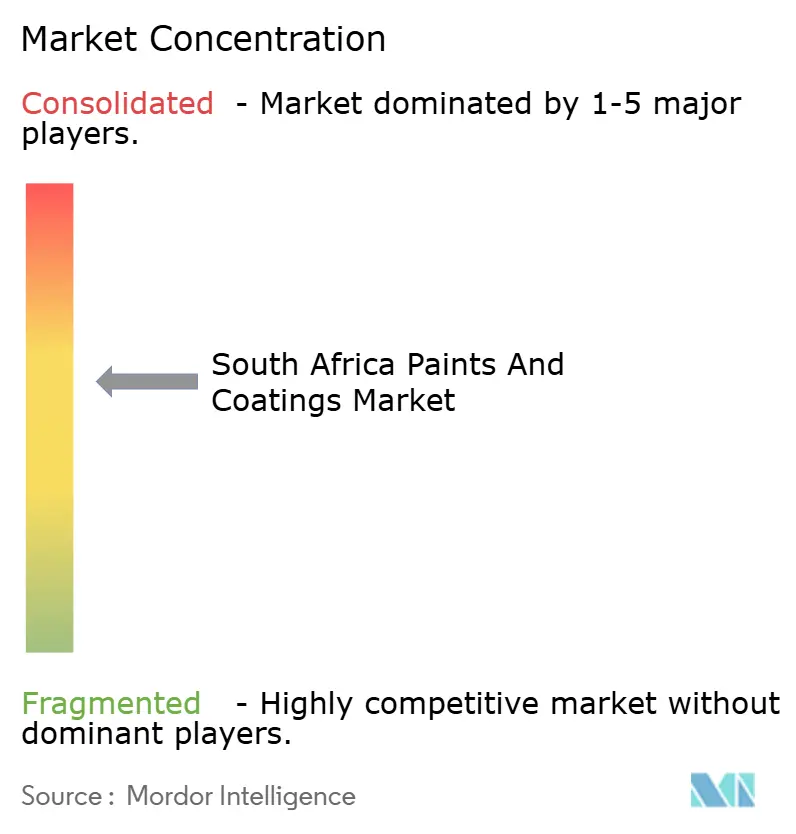

Panorama competitivo

El mercado de pinturas y recubrimientos de Sudáfrica está moderadamente fragmentado. Multinacionales como AkzoNobel (Dulux), PPG, Sherwin-Williams, BASF y Axalta compiten contra productores locales consolidados, incluidos Kansai Plascon, Atlas Paints y Dekro Paints, por contratos en los canales minoristas, industriales y de fabricantes de equipos originales. Los intentos de adquisición, ilustrados por la oferta fallida de AkzoNobel para adquirir Kansai Paint Africa, señalan el apetito de los actores globales por ganar escala de mercado, pero también revelan sensibilidades antimonopolio. Las mejoras en eficiencia operativa son prominentes; AkzoNobel anunció 2.000 recortes de empleo globales para optimizar las cadenas de suministro, mientras que BASF equipó su planta de Boksburg con generación solar in situ y almacenamiento en baterías para protegerse contra los cortes de electricidad residuales.

Líderes de la industria de pinturas y recubrimientos de Sudáfrica

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Atlas Paints

Kansai Plascon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2024: El Ministro de Salud de Sudáfrica publicó regulaciones que limitan el plomo en la pintura a 90 ppm y exigen declaraciones de conformidad para cada lote.

- Noviembre de 2023: AkzoNobel canceló su plan de adquirir los negocios africanos de Kansai Paint después de que el Tribunal de Competencia de Sudáfrica bloqueara la transacción por preocupaciones de monopolio.

Alcance del informe del mercado de pinturas y recubrimientos de Sudáfrica

Las pinturas y recubrimientos son materiales delgados aplicados sobre una superficie para proteger, decorar o mejorar la funcionalidad de la capa subyacente. Los recubrimientos suelen referirse a sistemas a base de solventes, mientras que las pinturas típicamente se refieren a sistemas acuosos. Con frecuencia se aplican con pincel, rodillo, pulverizador o aplicador. Están compuestos de resinas, pigmentos, solventes y otros ingredientes.

El mercado de pinturas y recubrimientos de Sudáfrica está segmentado por tipo de resina, tecnología e industria de uso final. Por tipo de resina, el mercado se segmenta en acrílico, alquídico, poliuretano, epoxi, poliéster y otros tipos de resina (alcohol polivinílico, fluoropolímeros, etc.). Por tecnología, el mercado se segmenta en sistemas al agua, a base de solventes, recubrimientos en polvo y recubrimientos curados por UV. Por industria de uso final, el mercado se segmenta en arquitectónico, automotriz, madera, recubrimientos protectores, industrial general, transporte y embalaje.

El tamaño del mercado y las previsiones de cada segmento se basan en el valor (USD).

| Acrílico |

| Alquídico |

| Epoxi |

| Poliuretano |

| Poliéster |

| Otros tipos de resina |

| Al agua |

| A base de solventes |

| Recubrimientos en polvo |

| Recubrimiento curado por UV |

| Arquitectónico |

| Automotriz |

| Madera |

| Recubrimientos protectores |

| Industrial general |

| Transporte |

| Embalaje |

| Por tipo de resina | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliuretano | |

| Poliéster | |

| Otros tipos de resina | |

| Por tecnología | Al agua |

| A base de solventes | |

| Recubrimientos en polvo | |

| Recubrimiento curado por UV | |

| Por industria de uso final | Arquitectónico |

| Automotriz | |

| Madera | |

| Recubrimientos protectores | |

| Industrial general | |

| Transporte | |

| Embalaje |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pinturas y recubrimientos de Sudáfrica?

El tamaño del mercado de pinturas y recubrimientos de Sudáfrica se sitúa en 769,91 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que el mercado registre una CAGR del 3,01%, alcanzando los 892,68 millones de USD en 2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Las formulaciones al agua ostentan tanto la mayor cuota como el crecimiento más rápido, avanzando a una CAGR del 4,19%.

¿Por qué las resinas de poliuretano están ganando terreno?

Las resinas de poliuretano combinan una durabilidad superior y resistencia química, lo que las hace ideales para barnices de acabado automotrices y mantenimiento industrial.

¿Qué impulsa la demanda en el segmento de recubrimientos automotrices?

El aumento de la producción local de vehículos, los ciclos de propiedad extendidos y las garantías más largas de los fabricantes de equipos originales están impulsando el consumo de recubrimientos tanto para fabricantes de equipos originales como para el segmento de acabados.

¿Cómo afecta la regulación ambiental a los fabricantes?

La escalada del impuesto al carbono y los límites más estrictos de COV están orientando a los productores hacia recubrimientos al agua de bajas emisiones y elevando los costos de cumplimiento para las líneas a base de solventes.

Última actualización de la página el: