Tamaño y Participación del Mercado de Pinturas y Recubrimientos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

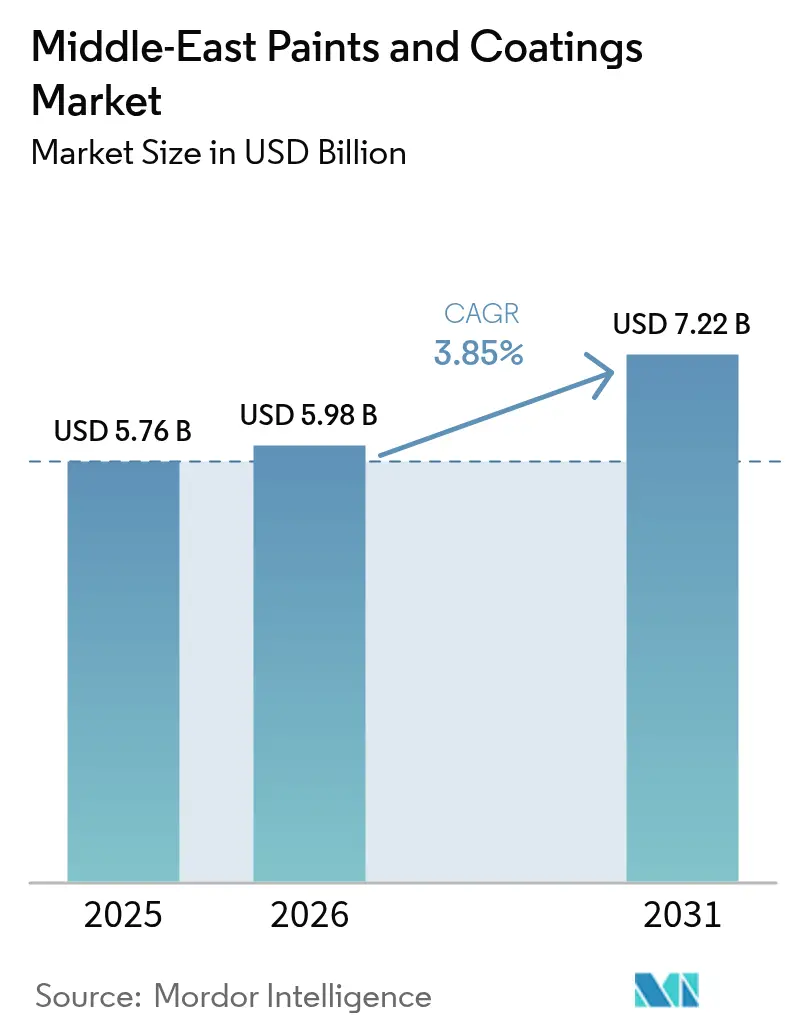

| Tamaño del mercado en el año base (2025) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Pinturas y Recubrimientos de Oriente Medio en 2026 se estima en USD 5,98 mil millones, creciendo desde el valor de 2025 de USD 5,76 mil millones, con proyecciones para 2031 que muestran USD 7,22 mil millones, creciendo a una CAGR del 3,85% durante 2026-2031. La sólida visibilidad de la demanda proviene de los gigaproyectos impulsados por el turismo, las estrictas normas de bajo contenido de COV y los incentivos de localización que amplían tanto los conjuntos de volumen como los de valor. Las empresas capaces de suministrar sistemas de poliuretano de base agua, autolimpiantes o de alta durabilidad aseguran ventaja en la fijación de precios, mientras que aquellas vinculadas a formulaciones de base solvente enfrentan los costos de reformulación. La expansión de la fabricación local en Arabia Saudita y los EAU acorta los plazos de entrega y limita el riesgo cambiario. La volatilidad de precios del dióxido de titanio y las interrupciones logísticas en el Mar Rojo comprimen los márgenes a corto plazo, aunque también aceleran las estrategias de compra anticipada e integración vertical. La intensificación de la competencia eleva el estándar del servicio técnico, con aplicadores certificados que ahora resultan fundamentales para ganar grandes trabajos de fachada o de tuberías.

Conclusiones Clave del Informe

- Por tipo de resina, los acrílicos representaron el 34,00% de la participación en el tamaño del mercado de pinturas y recubrimientos de Oriente Medio en 2025, y se proyecta que los grados de poliuretano crezcan a una CAGR del 4,18% entre 2026 y 2031.

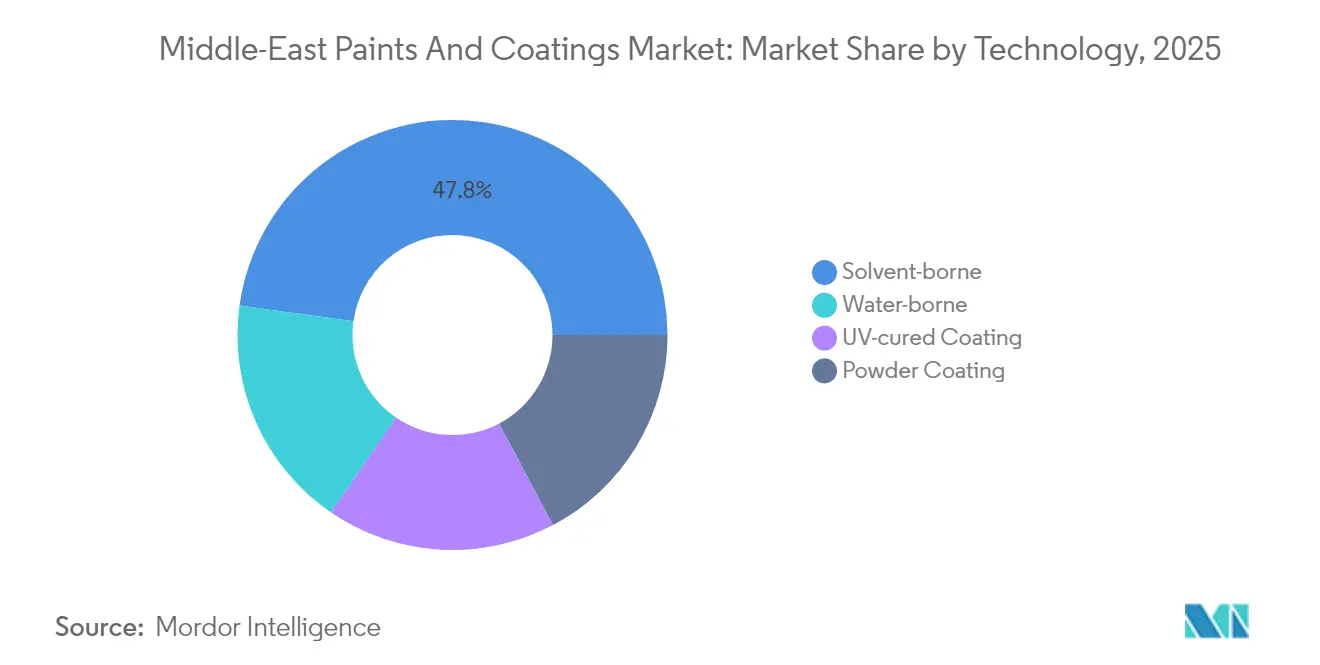

- Para 2025, los sistemas de base solvente representaron el 47,80% de la participación del mercado de pinturas y recubrimientos de Oriente Medio, mientras que las formulaciones de base agua registraron la tasa de crecimiento más rápida del 4,26% hasta 2031.

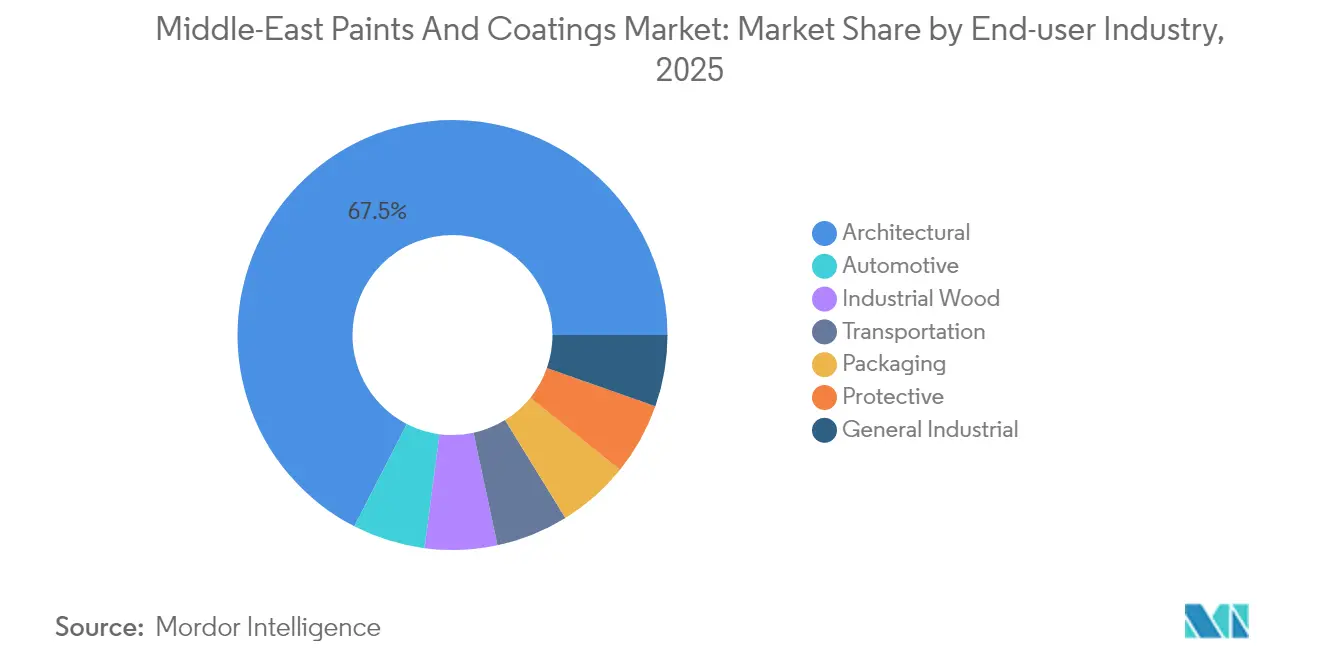

- Por industria de usuario final, los recubrimientos arquitectónicos lideraron con una participación de ingresos del 67,45% en 2025; se espera que el segmento avance a una CAGR del 4,10% hasta 2031.

- Por geografía, Arabia Saudita capturó el 31,05% del tamaño del mercado de pinturas y recubrimientos de Oriente Medio en 2025 y está preparada para expandirse a una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfoque en gigaproyectos impulsados por el turismo (NEOM de Arabia Saudita, Expo City Dubái) | +1.2% | Arabia Saudita y EAU como núcleo con efecto expansivo hacia Catar y Omán | Largo plazo (≥ 4 años) |

| Creciente cartera de proyectos comerciales y residenciales en construcción | +1.0% | Oriente Medio en general, concentrado en el CCG | Mediano plazo (2-4 años) |

| Transformación regulatoria hacia sistemas de base agua con bajo contenido de COV | +0.8% | Países del CCG con el Municipio de Dubái a la vanguardia | Mediano plazo (2-4 años) |

| Incentivos de localización para la producción regional de pinturas | +0.6% | Arabia Saudita y EAU como mercados principales con Omán en surgimiento | Largo plazo (≥ 4 años) |

| Rápida adopción de recubrimientos de fachada autolimpiantes para el mantenimiento de edificios de gran altura | +0.4% | Centros urbanos de EAU, Catar y Kuwait | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Enfoque en gigaproyectos impulsados por el turismo (NEOM de Arabia Saudita, Expo City Dubái)

El desarrollo NEOM de Arabia Saudita por USD 500 mil millones y el proyecto de extensión de Expo City en Dubái por USD 2,7 mil millones desplazan el gasto desde la construcción cíclica hacia infraestructura permanente que demanda recubrimientos premium adaptados al clima. La fuerza laboral de 200.000 personas de NEOM genera edificaciones residenciales y comerciales secundarias que multiplican los volúmenes de recubrimientos, mientras que el enfoque en íconos arquitectónicos desplaza las preferencias hacia productos de poliuretano y autolimpiantes. Estos proyectos convierten, por lo tanto, estructuras de exhibición u hospitalidad temporales en clases de activos a largo plazo que requieren ciclos de mantenimiento de mayor valor[1]Fuente: Equipo de Comunicaciones de NEOM, "Actualización del Avance del Proyecto NEOM 2025," neom.com.

Creciente cartera de proyectos comerciales y residenciales en construcción

Una cartera de proyectos MENA por USD 3,9 billones garantiza una demanda predecible para el mercado de pinturas y recubrimientos de Oriente Medio durante toda la década. Los compromisos de los EAU por USD 590 mil millones y la cartera de pedidos de Arabia Saudita por USD 1,5 billones incluyen torres de uso mixto de alto valor, plantas de energía aguas abajo y centros logísticos que requieren tanto sistemas resistentes a la corrosión como decorativos. Los contratos vinculados a la energía, como el premio de contratación local de ADNOC por AED 720 millones, incrementan el volumen de recubrimientos protectores en entornos severos con alta salinidad.

Transformación regulatoria hacia sistemas de bajo contenido de COV

Más de 27.000 normas unificadas del Golfo rigen ahora la composición química de los recubrimientos, mientras que los umbrales de COV del Municipio de Dubái, las hojas de datos de seguridad bilingües y la certificación SABER en Arabia Saudita acercan el cumplimiento normativo a los estándares europeos. El marco normativo beneficia a las empresas que ya desarrollan investigación en base agua, acelerando así la CAGR del 4,41% para los sistemas conformes. El gasto inicial en formulación comprime los márgenes, aunque el beneficio a mediano plazo es el estatus de proveedor preferente en contratos públicos.

Incentivos de localización para la producción regional de pinturas

La Visión 2030 de Arabia Saudita y el programa "Hecho en los Emiratos" de los EAU anclan reducciones arancelarias, financiamiento mediante subvenciones y normas de contenido local. La adquisición de Premium Paints por parte de SIPCO en enero de 2025 y la planta de polímeros de Omán por USD 300 millones demuestran cómo las cadenas de valor regionales están transitando de modelos de importación a centros integrados, reduciendo la exposición al flete y generando economías de escala para los primeros participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas derivadas del petróleo | -0.7% | CCG, especialmente EAU y Arabia Saudita | Corto plazo (≤ 2 años) |

| Mayores costos de cumplimiento de COV y calidad del aire interior | -0.4% | Primeros adoptantes del CCG | Mediano plazo (2-4 años) |

| Escasez de mano de obra certificada en aplicación por pulverización | -0.3% | EAU, Catar, Kuwait | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios de las materias primas presiona los márgenes

El dióxido de titanio, que ronda los USD 1.974 por tonelada métrica, y los retrasos de envío en el Mar Rojo obligan a los productores a incrementar las existencias de seguridad, extender el capital de trabajo y cubrir los insumos. Si bien se espera que la expansión petroquímica del CCG alivie el suministro de resinas a largo plazo, las oscilaciones de precios a corto plazo aún reflejan de cerca los mercados energéticos mundiales. Las empresas regionales más pequeñas, que carecen de integración o escala de aprovisionamiento, son las que sienten con mayor intensidad la presión, lo que las convierte rápidamente en objetivos de adquisición para rivales con mayor capitalización.

Los costos de cumplimiento normativo desafían a los operadores establecidos de base solvente

Las conversiones a base agua exigen nuevos equipos de dispersión, capacitación del personal e inventario paralelo durante la transición. Las normas de trazabilidad de etiquetas del Municipio de Dubái y las auditorías digitales SABER implican que los lotes no conformes corren el riesgo de ser rechazados en frontera. Las grandes multinacionales distribuyen sus gastos de investigación y desarrollo entre carteras globales, mientras que los actores regionales de nicho optan por asociarse para acceder a tecnología o abandonar las líneas de bajo margen[2]Municipio de Dubái, "Límites de COV para Materiales de Construcción," dm.gov.ae.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El poliuretano reduce la brecha con el acrílico

Los acrílicos controlaron el 34,00% del mercado en 2025, gracias a su asequibilidad; sin embargo, los poliuretanos registraron la CAGR más rápida del 4,18% hasta 2031, ya que los especificadores buscan resistencia a los rayos UV y un largo ciclo de vida bajo el sol del desierto. Los grados de epoxi y alquídico mantienen funciones de nicho en trabajos de petróleo y gas y en restauración patrimonial. La inversión en formulaciones híbridas, liderada por investigaciones del Instituto de Innovación Tecnológica sobre compuestos de materiales blandos, apunta a mezclas de próxima generación que combinan la eficiencia de costos del acrílico con la robustez del poliuretano. Las instalaciones de fabricación se expanden en consecuencia, con National Paints incrementando su capacidad a 264 millones de litros para atender los segmentos de crecimiento premium.

Los gigaproyectos con plazos estrictos recompensan a los proveedores capaces de escalar el suministro de poliuretanos sin sacrificar la consistencia del color ni el tiempo de curado. A medida que aumenta el número de plantas, los compradores regionales negocian plazos de entrega más cortos y soporte de servicio técnico en el país, incorporando laboratorios locales dentro de las zonas industriales sauditas y emiratíes. Esta dinámica eleva el estándar de calidad en todo el mercado de pinturas y recubrimientos de Oriente Medio y profundiza las barreras a las importaciones de baja especificación.

Por Tecnología: Las formulaciones de base agua superan en velocidad de crecimiento, aunque no desplazan, a las de base solvente

Los sistemas de base solvente aún representan el 47,80% en 2025, pero los grados de base agua avanzan a una CAGR del 4,26% impulsados por los límites de COV y las preocupaciones de bienestar para los aplicadores que trabajan en espacios cerrados y con climatización. Los segmentos de polvo y curado por UV se aceleran en carcasas de equipos especiales, accesorios y líneas de mobiliario de alta velocidad, apoyados por la planta de 10.000 toneladas de Qemtex en los EAU. El nuevo sitio de DELTA Coatings en Dubái, que funciona parcialmente con energía solar, aumenta la producción de poliurea para el revestimiento de tuberías y tanques con retorno rápido.

Durante los próximos cinco años, los reguladores y los usuarios finales convergerán en una mentalidad de rendimiento más cumplimiento normativo, transformando la base agua de una opción con prima de costo a la referencia para las licitaciones públicas. Los proveedores que dispongan de centros de tintado in situ y correspondencia digital de colores ganan contratos al garantizar una réplica exacta del tono a pesar de las restricciones de secado rápido. El cambio en la composición del mercado genera, por lo tanto, volumen para los proveedores de dispersantes, aminas neutralizantes y modificadores de reología dentro del mercado de pinturas y recubrimientos de Oriente Medio.

Por Industria de Usuario Final: El segmento arquitectónico sigue siendo el motor de crecimiento

Los proyectos arquitectónicos representaron una participación del 67,45% en 2025 y se espera que continúen creciendo a una CAGR del 4,10% hasta 2031. Torres, complejos turísticos y distritos de ciudades inteligentes se alejan de la pintura blanca básica hacia soluciones texturizadas, resistentes a la decoloración y con propiedades de autolimpieza. Se espera que los recubrimientos automotrices sigan a medida que los corredores de ensamblaje de vehículos sauditas y emiratíes maduren, mientras que los programas de protección contra la corrosión en tuberías incrementan la demanda de recubrimientos protectores en Abu Dabi y la Provincia Oriental.

Los diseñadores de interiores y los inversores inmobiliarios ahora emiten documentos de licitación que estipulan valores de índice de reflectancia solar y clasificaciones antimicrobianas. Estos complementos aumentan los precios de venta promedio y recompensan a las empresas que integran pintura, garantía y capacitación de aplicadores. A medida que proliferan las referencias de productos, los distribuidores adoptan catálogos electrónicos, software de optimización de inventario y entrega de tinte en el mismo día a los constructores, fortaleciendo así sus vínculos con las marcas líderes en el mercado de pinturas y recubrimientos de Oriente Medio.

Análisis Geográfico

La sólida CAGR del 4,55% de Arabia Saudita proviene de los flujos de capital del sector público hacia parques industriales diversificados, islas de ocio y plataformas de energía verde. Los modelos de contratación enfatizan la mano de obra local y los proveedores nacionales, lo que impulsa a las multinacionales a coinvertir en instalaciones en Yubail o Yanbul. La transición acelera la creación de centros de innovación enfocados en pruebas y formación para productos adaptados al clima árido.

Los EAU siguen siendo un mercado líder para el lanzamiento de productos, gracias al paisaje inmobiliario centrado en el diseño de Dubái y a los megaproyectos energéticos de Abu Dabi. Las normas de compras gubernamentales que otorgan preferencia a los portafolios conformes con los límites de COV aceleran la penetración de los recubrimientos de base agua. Los servicios logísticos mejoran a medida que la Zona Franca del Puerto Khalifa ofrece almacenamiento en régimen de depósito aduanero e incentivos de reexportación para el conjunto del CCG.

Catar, Kuwait y Omán conforman el siguiente nivel. Catar apunta a la renovación de fachadas en las expansiones de zonas económicas en torno al Puerto de Hamad. Kuwait revitaliza sus activos petroquímicos, demandando epoxi novolac de alto espesor. Los corredores de Sohar y Duqm de Omán posicionan al sultanato como nodo tanto de materias primas como de productos terminados, amortiguando el riesgo de flete para el conjunto del mercado de pinturas y recubrimientos de Oriente Medio.

Panorama regulatorio

En todo Oriente Medio, el cumplimiento normativo de pinturas y revestimientos se sustenta en las normas de la Organización de Normalización del CCG (GSO) y en la aplicación a nivel de cada país, siendo Arabia Saudita y los EAU quienes marcan el ritmo en el control de COV y la documentación de productos. En Arabia Saudita, el acceso al mercado depende de los requisitos de conformidad conforme a SASO y de la verificación digital a través de la plataforma SABER, mientras que normas GSO como la GSO 1914 definen los límites de COV para revestimientos decorativos y arquitectónicos (con límites por categoría especificados para acabados interiores y exteriores). El catálogo GSO también ha seguido ampliando la cobertura para clases de revestimiento específicas, incluyendo la GSO 2753:2024 para acabados de horno de secado para repintado automotriz y la GSO 2801:2025 para pintura ignífuga intumescente acrílica de un componente a base de disolvente para estructuras de acero.

En 2026, Arabia Saudita reforzó aún más las señales de cumplimiento mediante medidas de SASO vinculadas al Reglamento Técnico para pinturas y barnices, incluyendo un período voluntario a partir de abril de 2026 para una Etiqueta de Eficiencia de Desempeño Ambiental para pinturas y barnices, con implementación obligatoria a partir de octubre de 2026. Por separado, SASO emitió el Reglamento Técnico TR-IND-2026-04 en mayo de 2026 para revocar una exención del límite de COV para revestimientos industriales a base de agua y ampliar los requisitos de pruebas, elevando el estándar en cuanto a validación de laboratorio, documentación y trazabilidad de lotes. En los EAU, un marco por capas combina la supervisión federal (MOCCAE), los límites de COV del Municipio de Dubái (comúnmente referenciados a través de los requisitos DMS) y programas de construcción ecológica como Estidama Pearl en Abu Dabi y especificaciones de licitación impulsadas por LEED, que en conjunto empujan a los formuladores hacia sistemas de bajo COV y a base de agua, y otorgan mayor peso a las etiquetas conformes y a la preparación de fichas de datos de seguridad.

Análisis de la cadena de valor

La cadena de valor de pinturas y revestimientos en Oriente Medio comienza con insumos petroquímicos y minerales previos (resinas, disolventes, aditivos, pigmentos como el dióxido de titanio), y luego pasa por la formulación regional, el teñido, el envasado y los laboratorios de control de calidad ubicados en zonas industriales de todo el CCG. Los formuladores venden a través de una combinación de canales directos a proyectos (trabajos arquitectónicos y de protección vinculados a megaproyectos y activos energéticos), distribuidores basados en especificaciones y sucursales de venta al por menor, mientras que las redes de servicio técnico y aplicadores certificados influyen en la conversión en grandes trabajos de fachadas, tuberías y revestimiento de tanques. Las zonas francas y los centros logísticos en los EAU y Arabia Saudita respaldan la reexportación en todo el CCG, mientras que los procesos de conformidad (incluido el SABER saudí) añaden un paso de cumplimiento adicional que afecta los plazos de entrega y la planificación de inventarios.

A nivel operativo, la cadena enfrenta dos puntos de presión clave: la exposición a importaciones para intermedios críticos y las interrupciones logísticas periódicas que afectan a las materias primas y pigmentos importados. A principios de 2026, las rutas marítimas largas y los mayores costos de seguro vinculados a las tensiones regionales y al riesgo en puntos de estrangulamiento aumentaron los costos de desembarque y alargaron los plazos de entrega, particularmente para pigmentos especiales y materiales de efecto, donde los plazos pueden extenderse a varias semanas. Los productores han respondido localizando la mezcla y la fabricación en zonas industriales dedicadas, incluidas las medidas de enero de 2026 en Abu Dabi, cuando Jotun Abu Dhabi firmó un arrendamiento de terreno de 50 años con KEZAD Group para una instalación de fabricación de 450 millones de AED en KEZAD Musaffah, y los planes de noviembre de 2025 de Asian Paints (a través de Berger Paints Emirates) para una planta de fabricación de 55.800 KL por año en KEZAD. Estos movimientos desplazan la cadena de valor hacia una mayor producción en la región y capacidad de amortiguación, mejorando los niveles de servicio para la demanda impulsada por proyectos, a la vez que aumentan la importancia de las estrategias de abastecimiento de materia prima local y la disciplina del capital de trabajo.

Panorama Competitivo

El Mercado de Pinturas y Recubrimientos de Oriente Medio está moderadamente fragmentado. Las inversiones de capital se están desplazando hacia la automatización de plantas, reactores energéticamente eficientes y sistemas solares instalados en el propio emplazamiento, lo que contribuye a mantener controlados los costos unitarios incluso cuando los subsidios eléctricos disminuyen. Surgen colaboraciones tecnológicas: Axalta se asocia con universidades del Golfo en recubrimientos de acabado con reflectancia térmica y Hempel establece una alianza con ADNOC para el seguimiento del rendimiento del casco en servicio. Los centros de capacitación en Dubái y Dammam cubren las carencias de aplicadores certificados y generan fidelización para equipos de pulverización preferentes y consumibles. El espacio no explorado reside en los recubrimientos inteligentes o funcionales: concretos anticarbonación, interiores antivirales y membranas de cubierta que reducen la carga del sistema de climatización. Los innovadores más pequeños se asocian con fondos de capital de riesgo con base en los Emiratos para escalar formulaciones de nicho, con miras a salidas mediante venta comercial a los grandes formuladores una vez que la adopción piloto alcance el punto de equilibrio. A medida que MEPCA armoniza los protocolos de prueba, las aprobaciones de productos se aceleran, reduciendo los plazos de entrada al mercado.

Líderes de la Industria de Pinturas y Recubrimientos de Oriente Medio

Akzo Nobel N.V.

Jotun

Jazeera Paints

Hempel A/S

NATIONAL PAINTS FACTORIES CO. LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área central de oportunidad es el desarrollo de un suministro localizado de materias primas e intermedios que mejore la disponibilidad y la estabilidad de costos para los aglutinantes de revestimientos y otros insumos relacionados, reduciendo la dependencia de importaciones de larga distancia durante períodos de interrupción del transporte. Como evidencia concreta se incluye la firma de un acuerdo de asociación entre Ta'ziz y Alpha Dhabi en mayo de 2026, que apunta a una inversión de capital de 10 mil millones de USD para expandir el ecosistema de químicos industriales en la Ciudad Industrial de Al Ruwais, y la confirmación de Ta'ziz en mayo de 2026 de que su primera fase (que incluye plantas de amoníaco, metanol y PVC) sigue en camino de completarse en 2028, tras la adjudicación en noviembre de 2025 de un contrato EPC de 1.990 millones de USD para un complejo de PVC a gran escala en los EAU. Por el lado saudí, Tasnee completó en julio de 2026 una expansión de 500 millones de USD del craqueador de etileno de SEPC en la Ciudad Industrial de Al Jubail, aumentando la capacidad de olefinas, lo que respalda una mayor disponibilidad de bloques básicos petroquímicos utilizados en las cadenas de valor de revestimientos y envasado.

En el lado de la demanda, sigue abriéndose un espacio en blanco en los sistemas de revestimiento que combinan desempeño y cumplimiento, alineados con la adquisición de bajo COV y construcción ecológica, mientras abordan las necesidades de durabilidad en climas cálidos en aplicaciones arquitectónicas y de protección. El endurecimiento regulatorio de 2026 en Arabia Saudita, incluyendo el etiquetado y el alcance ampliado de pruebas bajo los requisitos técnicos de SASO, refuerza la demanda de carteras de productos a base de agua, documentados y trazables en licitaciones públicas y de grandes proyectos. Esto abre espacio para proveedores que puedan combinar formulaciones conformes con soporte de laboratorio local, igualación rápida de colores y capacitación de aplicadores. El estrés logístico recurrente en torno a las rutas marítimas regionales también ha elevado el argumento comercial a favor de centros de mezcla en el país, almacenamiento en aduana y doble abastecimiento de pigmentos y aditivos, particularmente para sistemas de mayor valor donde los cronogramas de proyecto penalizan la falta de existencias.

Desarrollos recientes del sector

- Mayo de 2026: Jazeera Paints abrió su primera sucursal en Doha, Qatar, en Salwa Road mediante un acuerdo con Al Hattab Trading Company como su distribuidor exclusivo en Qatar. El movimiento amplía la presencia física de venta al por menor y servicio de la empresa más allá de sus mercados centrales del Golfo y respalda un acceso más cercano a la demanda arquitectónica y de mantenimiento en Qatar.

- Febrero de 2026: Hempel se asoció con AlKarar para introducir una tienda concepto de venta al por menor de pinturas centrada en el cliente en Baréin. El nuevo formato refuerza la disponibilidad de última milla y el soporte de especificación, ayudando a Hempel a competir de manera más efectiva en los segmentos decorativo e industrial ligero, donde el servicio y la precisión de tono influyen en las compras repetidas.

- Enero de 2026: Jotun Abu Dhabi firmó un arrendamiento de terreno de 50 años con KEZAD Group para establecer una instalación de fabricación de 450 millones de AED en KEZAD Musaffah, Abu Dabi, que abarca 83.177 metros cuadrados. El compromiso a largo plazo señala una mayor localización de la fabricación y resiliencia de suministro para los EAU y el CCG en general, mejorando los plazos de entrega para revestimientos arquitectónicos y de protección impulsados por proyectos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se mide como el valor de las pinturas y revestimientos vendidos para uso decorativo y de protección en edificios y aplicaciones industriales dentro de Oriente Medio, contabilizado en el punto en que los productos se suministran al mercado en USD.

Exclusiones de alcance: Esta medición no cuenta productos químicos adyacentes como tintas de impresión, adhesivos, selladores o productos químicos para la construcción que no se venden ni se especifican como pinturas o revestimientos.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílico

- Alquídico

- Poliuretano

- Epoxi

- Poliéster

- Otros (Silicona, Vinílico, Fluoropolímero)

- Por Tecnología

- Base agua

- Base solvente

- Recubrimiento en polvo

- Recubrimiento curado por UV

- Por Industria de Usuario Final

- Arquitectónico

- Automotriz

- Madera Industrial

- Protector

- Transporte

- Industrial General

- Embalaje

- Por Geografía

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Kuwait

- Omán

- Baréin

- Irán

- Irak

- Resto de Oriente Medio

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, identificar los impulsores de la demanda y fundamentar el modelo con puntos de datos públicos que los lectores puedan verificar. Las fuentes revisadas incluyeron publicaciones oficiales de construcción y macroeconómicas, como oficinas nacionales de estadística de la región, indicadores de bancos centrales y actualizaciones gubernamentales de infraestructura y vivienda, seguidas de flujos comerciales y valores unitarios de UN Comtrade y portales aduaneros nacionales.

Para mantener realista el panorama de la demanda de revestimientos, también hicimos referencia a fuentes como organismos industriales y de normalización (por ejemplo, ISO y agencias de normalización regionales), artículos revisados por pares que analizan cambios en resinas y tecnología, y publicaciones de asociaciones comerciales relacionadas con revestimientos y protección de superficies. Los informes anuales de empresas, presentaciones a inversores y comunicados de prensa se utilizaron para comprender los movimientos de capacidad, la combinación de productos y la exposición por país, y luego se usaron suscripciones pagas seleccionadas para datos financieros de empresas y verificaciones de envíos de importación y exportación para validar direccionalmente. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas con expertos y encuestas estructuradas con productores, distribuidores, contratistas y grandes usuarios finales regionales que influyen en la especificación y la compra. Esto ayudó a confirmar las combinaciones por país y la división entre la demanda decorativa e industrial. Cuando las fuentes documentales eran escasas, volvimos a verificar supuestos como los ciclos típicos de repintado, las especificaciones de revestimiento de proyectos y los movimientos de precios esperados en APAC, EMEA y las Américas, basándonos en expertos que dan seguimiento a las cadenas de suministro de Oriente Medio y a las exportaciones hacia la región.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | CXOs: 19% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 23% | |

| Actores más pequeños: 21% | Gerentes: 58% |

Dimensionamiento y pronóstico de mercado

El modelo comienza con una construcción de arriba hacia abajo, en la que se utilizan indicadores de actividad de construcción e producción industrial a nivel de país para reconstruir el conjunto de demanda de revestimientos, y luego el total se convierte en valor utilizando supuestos de precio y combinación por tecnología y aplicación. Una vez formado ese total inicial, se corrobora con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores y distribuidores muestreados, verificaciones de canal sobre el flujo de pinturas decorativas, y pruebas de coherencia de volumen por precio de venta promedio para categorías clave de revestimiento.

Los insumos se eligieron porque mueven el consumo de pintura de manera visible y pueden rastrearse cada año. Los ejemplos incluyen permisos de construcción y proyectos previstos, anuncios de gasto en infraestructura y tendencias de adjudicación, finalizaciones de viviendas e intensidad de renovación, dirección de producción industrial y PMI, y señales de cambio de solvente a base de agua vinculadas a la regulación y la preferencia del cliente. Dado que los cambios de precios pueden afectar el dimensionamiento del valor, también rastreamos la dirección de los costos de resinas y disolventes, el movimiento de la combinación hacia sistemas de mayor rendimiento y el momento de conversión de divisas para los informes locales.

El pronóstico se realiza mediante análisis de escenarios respaldado por una verificación de regresión multivariante simple. Los impulsores de la demanda, como la producción de construcción y la actividad industrial, dan forma al caso base, y la retroalimentación de expertos se utiliza para ajustar los años de inflexión. Cuando los puntos de control de abajo hacia arriba están incompletos para países más pequeños, el manejo de brechas se realiza mediante rangos de consumo per cápita y lógica de intensidad de importación, y luego se revisa nuevamente antes de fijar los totales.

Validación de datos y ciclo de actualización

La validación se realiza en múltiples pasos para que los valores atípicos no pasen desapercibidos por el modelo. Comparamos los totales con señales independientes, como los valores comerciales de pinturas y barnices, las tendencias de producción de construcción y los ciclos de proyectos visibles, y luego rastreamos cualquier variación grande hasta el precio, la combinación o la asignación por país.

Antes de la aprobación final, las cifras son revisadas por otro analista, y volvemos a contactar a encuestados seleccionados cuando un supuesto importante cambia o un nuevo evento modifica sustancialmente la oferta o la demanda. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento material, seguidas de una verificación final antes de la entrega para que los clientes reciban la última visión disponible en el momento de la compra.

Tamaño del mercado de pinturas y revestimientos de Oriente Medio de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para este sector pueden parecer muy dispares incluso cuando todos hablan de pinturas y revestimientos, porque los límites y las decisiones de tiempo no son los mismos. Las diferencias suelen provenir de qué se cuenta como mercado, qué año se trata como valor actual y cómo se manejan los precios y la cobertura por país.

La tabla destaca que algunas fuentes arrojan valores más altos principalmente cuando asumen un conjunto de países más amplio o aplican un aumento de precio y combinación más rápido a lo largo del pronóstico, mientras que otras se mantienen más cerca de las señales de valor vinculadas al comercio y de supuestos de repintado más moderados. El momento de conversión de divisas y si la estimación se apoya en los ingresos de los productores frente al consumo aparente (producción más importaciones menos exportaciones) también generan brechas visibles, especialmente cuando la intensidad de importación difiere según el país.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,98 mil millones de USD (2026) | |

| Consultora Global A | 7,96 mil millones de USD (2024) | Utiliza un año actual diferente y puede reflejar una lista de inclusión de países más amplia, además de un nivel de precio y combinación implícito más alto, lo que eleva la base de valor en comparación con una verificación anclada en el consumo. |

| Editorial Sectorial B | 5,14 mil millones de USD (2024) | Parece más cercano a una visión de valor de ventas que puede subestimar los flujos de revestimientos industriales más pequeños y puede basarse en supuestos conservadores de repintado y conversión de proyectos para la demanda a corto plazo. |

La tabla muestra una dispersión que se explica en gran medida por la elección del año base y por lo que se cuenta como demanda de pinturas y revestimientos. En el modelo de Mordor Intelligence, el mercado está vinculado a señales de consumo por país de Oriente Medio y verificaciones de combinación tecnológica, en lugar de basarse únicamente en las declaraciones de ingresos de los productores. Con esa estructura, el valor final puede volver a verificarse mediante insumos claros como la actividad de construcción, la producción industrial y la consistencia comercial, lo que mantiene los pasos de dimensionamiento repetibles año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pinturas y recubrimientos de Oriente Medio?

Está valorado en USD 5,98 mil millones en 2026, con una previsión de alcanzar USD 7,22 mil millones en 2031.

¿Qué segmento contribuye más a la demanda de recubrimientos en la región?

Las aplicaciones arquitectónicas lideran con una participación del 67,45% en 2025 y mantienen el crecimiento más rápido con una CAGR del 4,10%.

¿A qué velocidad están creciendo los recubrimientos de base agua en el Golfo?

Las formulaciones de base agua registran una CAGR del 4,26% de 2026 a 2031, superando al mercado en su conjunto.

¿Por qué Arabia Saudita es tan importante para los proveedores?

El reino ostenta el 31,05% de la demanda regional y registra una CAGR del 4,55%, respaldada por los megaproyectos de la Visión 2030.

¿Qué riesgos afectan los márgenes de los productores?

Las oscilaciones en los precios de los insumos, los retrasos en los envíos por el Mar Rojo y los gastos de cumplimiento normativo vinculados a las reglas de bajo contenido de COV comprimen la rentabilidad.

Última actualización de la página el: