Tamaño y Participación del Mercado de Pinturas y Recubrimientos de Marruecos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

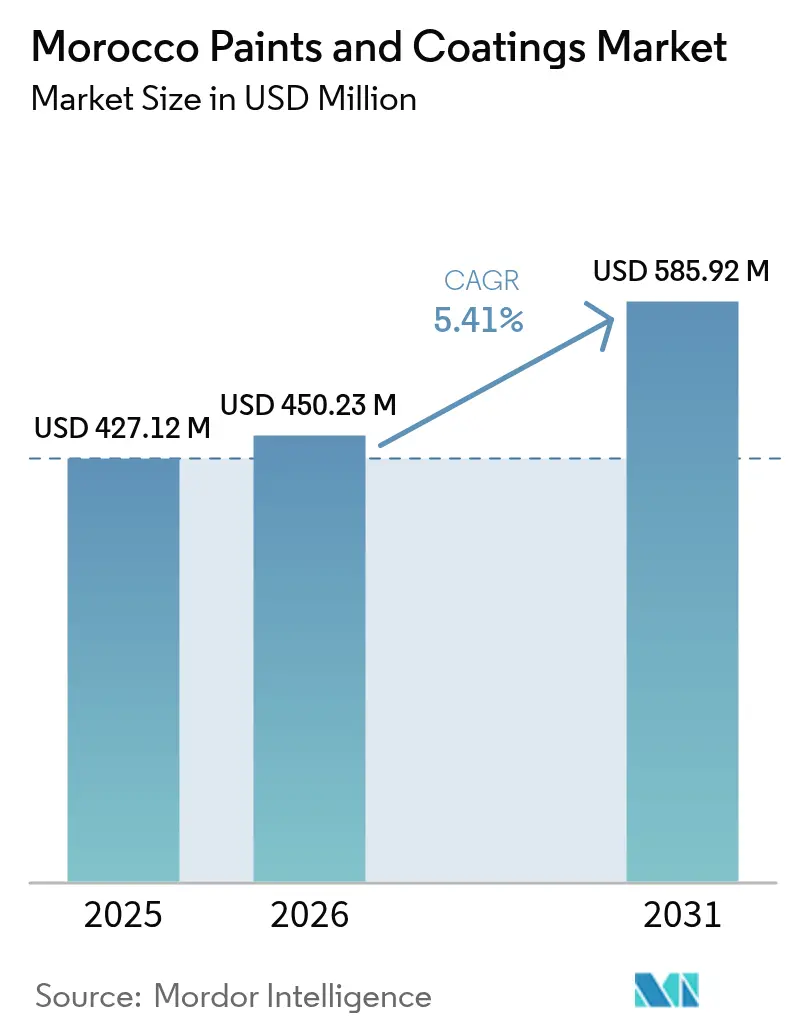

| Tamaño del mercado en el año base (2025) | 427.12 Millones de dólares |

| Tamaño del Mercado (2026) | 450.23 Millones de dólares |

| Tamaño del Mercado (2031) | 585.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de Marruecos por Mordor Intelligence

Se espera que el tamaño del Mercado de Pinturas y Recubrimientos de Marruecos aumente de USD 427,12 millones en 2025 a USD 450,23 millones en 2026 y alcance USD 585,92 millones en 2031, con una CAGR del 5,41% durante el período 2026-2031. A medida que aumentan las tasas de producción de vehículos OEM y crecen las inversiones en el procesamiento de fosfatos, las normas de contratación pública ecológica del sector público están impulsando aún más la demanda. Sin embargo, la volatilidad de las materias primas y la competencia de fuentes informales están limitando el crecimiento de los márgenes. Si bien las aplicaciones arquitectónicas continúan dominando en términos de valor, las líneas OEM automotrices se están expandiendo a un ritmo más acelerado. Este crecimiento está impulsado principalmente por Stellantis y Renault, que lideran clústeres orientados a la exportación que requieren límites de COV alineados con la Unión Europea y un rendimiento superior frente a la corrosión. Marruecos está alineando su marco regulatorio con Europa y aprovechando proyectos financiados por ONUDI orientados a la reducción de productos químicos peligrosos. Simultáneamente, la combinación tecnológica está evolucionando hacia formulaciones base agua y en polvo. Además, las formulaciones de poliuretano y en polvo están ganando terreno en segmentos de alto rendimiento, como componentes de motores y transportadores de fosfatos. El panorama competitivo se está intensificando a medida que AkzoNobel se fusiona con Axalta, Jotun amplía su capacidad en el norte de África y los actores nacionales como Colorado refuerzan sus redes de distribución mediante investigación y desarrollo específicos y estándares de calidad certificados por ISO.

Conclusiones Clave del Informe

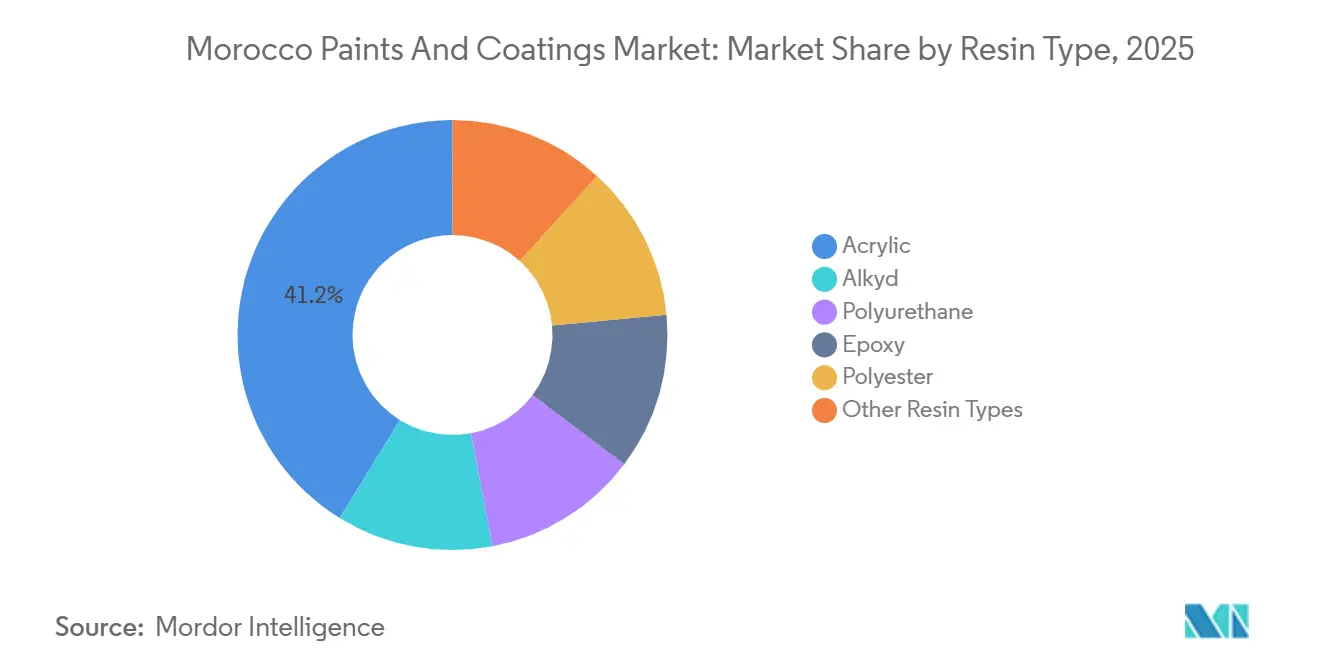

- Por tipo de resina, el acrílico capturó el 41,22% de la participación del Mercado de Pinturas y Recubrimientos de Marruecos en 2025, mientras que se prevé que el poliuretano registre una CAGR del 6,07% hasta 2031.

- Por tecnología, los sistemas base agua representaron el 53,44% del tamaño del Mercado de Pinturas y Recubrimientos de Marruecos en 2025; el recubrimiento en polvo avanza a una CAGR del 5,72% hasta 2031.

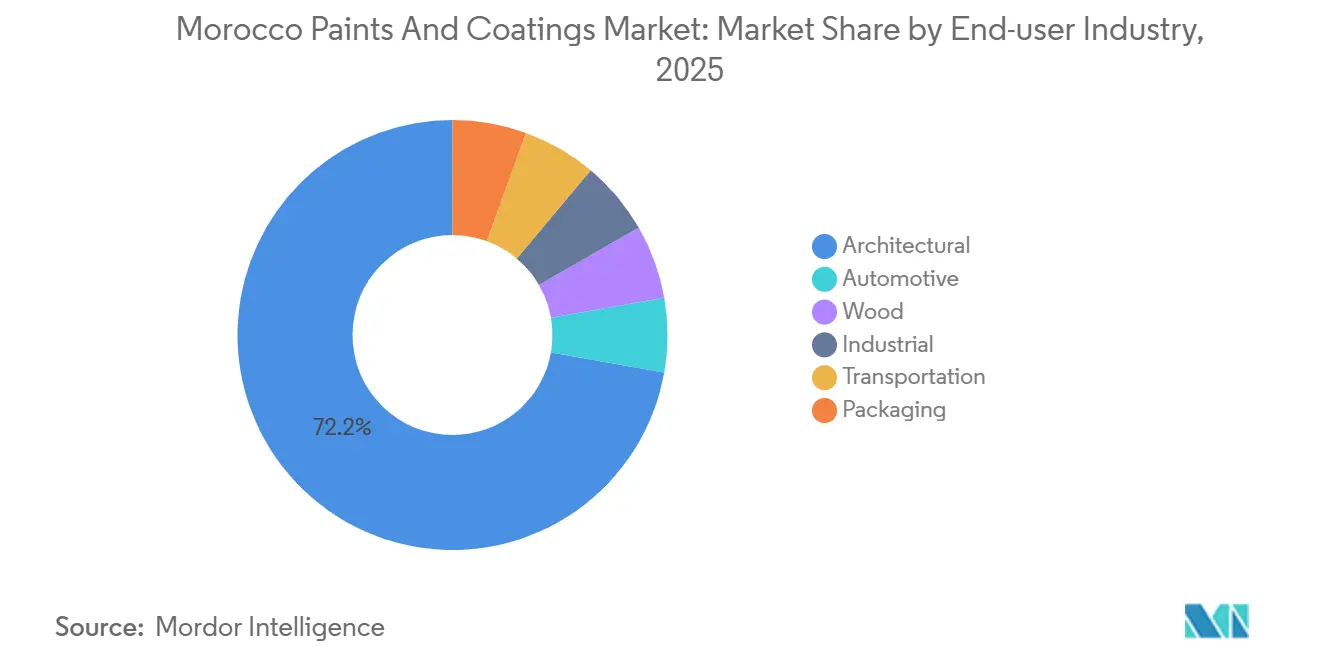

- Por industria de usuario final, las aplicaciones arquitectónicas representaron el 72,21% del tamaño del Mercado de Pinturas y Recubrimientos de Marruecos en 2025, y se proyecta que la demanda automotriz crezca a una CAGR del 5,91% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la fabricación nacional de madera y muebles | +0.6% | Nacional, concentrada en las regiones de Casablanca-Settat y Fès-Meknès | Mediano plazo (2-4 años) |

| Aceleración del cambio hacia recubrimientos de bajo/cero COV con ecoetiqueta | +0.9% | Nacional, con adopción temprana en las zonas urbanas de Rabat-Salé-Kénitra y Casablanca | Corto plazo (≤ 2 años) |

| Demanda de recubrimientos OEM automotrices en zonas de libre comercio (Tánger MED) | +1.4% | Zonas industriales de Tánger-Tetuán-Al Hoceima y Kenitra | Corto plazo (≤ 2 años) |

| Demanda de protección anticorrosiva en el procesamiento de fosfatos (proyectos OCP) | +0.8% | Nacional, con concentración en los centros fosfateros de Khouribga, Jorf Lasfar y Safi | Mediano plazo (2-4 años) |

| Proyecto de ley de contratación pública ecológica que favorece las resinas de base biológica | +0.5% | Nacional, implementación piloto en obras públicas de Rabat y Casablanca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Fabricación Nacional de Madera y Muebles

La industria de la carpintería de Marruecos enfrenta desafíos debido a un límite en el volumen de recubrimientos. Sin embargo, las mejoras específicas en los aserraderos están permitiendo la producción de acabados de mayor calidad. La producción anual de madera de Marruecos satisface solo una fracción de su consumo, lo que lleva al país a depender de importaciones más costosas. Esta dependencia está reduciendo los márgenes de los fabricantes de muebles locales. Con el objetivo de expandirse, CEMA Bois de l'Atlas está realizando inversiones sustanciales para aumentar su capacidad de paneles. Como resultado, se anticipa un aumento en la demanda de selladores de secado rápido y acabados superiores curados por UV, especialmente con las nuevas líneas de producción previstas para lanzarse en 2027. Las pruebas de laboratorio locales sobre alquídicos modificados con aceite de ricino han arrojado resultados impresionantes: adhesión de Clase 1 y una dureza de péndulo de 128 segundos[1]Springer, "Síntesis de resinas alquídicas modificadas con aceite de ricino e investigación de su efecto sobre la resistencia al impacto de los recubrimientos de poliuretano," springer.com. Este avance posiciona ventajosamente a los formuladores locales, permitiéndoles producir barniz de muebles premium en línea con las próximas regulaciones de contratación. No obstante, la trayectoria de crecimiento del sector está estrechamente vinculada a los rendimientos forestales y a las reformas logísticas esenciales.

Aceleración del Cambio hacia Recubrimientos de Bajo/Cero COV con Ecoetiqueta

Para mejorar los estándares medioambientales, una ecoetiqueta obligatoria cubre ahora las pinturas de construcción. Esta medida ha impulsado a los proveedores de resinas a acelerar sus actualizaciones hacia emulsiones acrílicas y a importar biopolioles. En apoyo de estas iniciativas, las organizaciones han asignado un presupuesto para ayudar a las plantas más pequeñas a eliminar progresivamente los secantes de plomo y los solventes de alto contenido aromático. Cabe destacar que ya se han realizado auditorías piloto para esta iniciativa en Rabat y Casablanca. Si bien la participación de las pinturas base agua aumentó al 53,44% en 2025, la tasa de adopción sigue siendo inconsistente. Las obras públicas urbanas están obligadas a cumplir con la nueva etiqueta, pero los proyectos rurales aún permiten el uso de alquídicos aromáticos. El poliol Sovermol 830 de BASF muestra un avance significativo: logra una dureza Shore D 60 en un recubrimiento de suelo de poliuretano sin solventes que seca rápidamente, en 24 horas, quedando listo para el tráfico peatonal. Esto subraya un cambio fundamental en el sector: ahora se puede alcanzar un alto rendimiento sin compuestos orgánicos volátiles (COV). Sin embargo, el rápido ritmo de estos cambios regulatorios está superando las capacidades de investigación y desarrollo de las pequeñas y medianas empresas (pymes), empujándolas hacia acuerdos de licencia o empresas conjuntas.

Demanda de Recubrimientos OEM Automotrices en Zonas de Libre Comercio

En febrero de 2026, Tánger MED procesó un número significativo de vehículos, mientras que Stellantis amplió la capacidad de Kenitra para producir más unidades y añadió una línea de producción de motores anualmente. Esta medida ha establecido a Kenitra como un importante centro de demanda de imprimaciones y barnices transparentes OEM. El sistema de pretratamiento RoDip de Dürr ahora rota las carrocerías de los vehículos, reduciendo la longitud de inmersión y, en consecuencia, disminuyendo los requisitos de agua y calefacción[2]Dürr, "Dürr construye una planta de pintura energéticamente eficiente para Stellantis con robots reutilizados," durr.com. Mientras tanto, los hornos eléctricos de EcoInCure han logrado una reducción notable de las emisiones de CO₂ en las plantas de pintura en comparación con los hornos de gas tradicionales. Como resultado, el mercado marroquí de pinturas y recubrimientos tiene ahora la tarea de suministrar e-coats de baja conductividad, bases base agua y barnices transparentes de poliuretano que se ajusten a los estándares europeos de Stellantis, todo ello sin imponer sobreprecios. Además, los estudios de viabilidad de Renault para una planta de vehículos eléctricos en Nador West Med apuntan a un posible aumento de la demanda en la costa oriental, supeditado a la localización oportuna por parte de los proveedores.

Demanda de Protección Anticorrosiva en el Procesamiento de Fosfatos

El Grupo OCP está canalizando inversiones en iniciativas ecológicas en sus instalaciones de Khouribga, Jorf Lasfar y Safi. Ante desafíos como la lechada de fosfato, la niebla de ácido sulfúrico y la salinidad costera, la necesidad de recubrimientos con especificación C4–C5 se vuelve primordial. Incluso cuando se someten a las duras condiciones marinas de la región del norte de África, las formulaciones en polvo anticorrosivas pueden mantener su eficacia durante varios años. La creciente preferencia por los recubrimientos en polvo se debe a su curado sin COV, lo que les permite eludir los permisos de efluentes cada vez más estrictos que imponen penalizaciones a las líneas de solventes. Las selecciones de resinas, realizadas con miras a la longevidad y fijadas para el período 2026–2027, ofrecen a los adoptantes tempranos una lucrativa década de ingresos. Sin embargo, existe un riesgo significativo: si la integridad de la película se ve comprometida, estos adoptantes tempranos podrían enfrentarse a responsabilidades sustanciales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios del TiO₂ y de las materias primas petroquímicas | -1.2% | Global, con impacto agudo en los formuladores marroquíes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Penetración de pinturas informales/mercado gris | -0.7% | Nacional, concentrada en zonas de construcción rurales y periurbanas | Mediano plazo (2-4 años) |

| Permisos de efluentes impulsados por la escasez de agua que elevan el CapEx | -0.5% | Nacional, con los mayores costos de cumplimiento en las zonas industriales de Casablanca-Settat y Marrakech-Safi | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del TiO₂ y de las Materias Primas Petroquímicas

En junio de 2025, tanto Europa como América del Norte experimentaron precios elevados de TiO₂. Estos precios en alza desempeñaron un papel fundamental en el aumento de los costos de los blancos arquitectónicos de alta opacidad. Marruecos, que depende en gran medida de las importaciones para casi todos sus pigmentos y resinas, sintió rápidamente el impacto de las fluctuaciones de fletes y divisas en su EBITDA local. Mientras tanto, en Colorado, hubo una cobertura parcial frente a esta exposición. Sin embargo, se requerían decisiones mensuales: absorber los golpes financieros o ajustar los precios de lista. Esta elección se volvió aún más compleja en un mercado donde los cartones del comercio gris podían socavar significativamente los precios de las marcas establecidas.

Penetración de Pinturas Informales/Mercado Gris

Los productores no certificados evitan las auditorías ISO, prescinden de las pruebas de COV y eluden las tasas de efluentes. Esto se traduce en precios de venta con descuento en las pequeñas ferreterías. Si bien los proyectos públicos endurecen los estándares, los albañiles rurales priorizan el menor costo sobre la resistencia al fregado, lo que permite que los galones informales sigan teniendo una demanda considerable. En consecuencia, el panorama está dividido: los actores regulados soportan la carga de mayores costos de cumplimiento, mientras que los productores del mercado gris suprimen el precio de venta promedio y obstaculizan el cambio hacia productos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio del Acrílico frente a las Ambiciones del Poliuretano

En 2025, los acrílicos aseguraron una participación de mercado del 41,22%, impulsados por su eficiencia en costos y su rendimiento que cumple con los estándares de la Unión Europea para fachadas y paredes de bricolaje. Al dominar la mayoría de las fórmulas arquitectónicas base agua, cualquier endurecimiento de las ecoetiquetas genera un aumento en la demanda de acrílicos. Mientras tanto, los poliuretanos están destinados a expandirse a una CAGR del 6,07% durante el período de previsión 2026–2031, impulsados por su superior resistencia a la abrasión y a los productos químicos. Estas cualidades los hacen indispensables para los barnices transparentes OEM, los suelos industriales y los acabados superiores en equipos de fosfatos. Los recubridores locales están incursionando ahora en los biopolioles, esforzándose por alcanzar umbrales de cero COV mientras mantienen la dureza Shore D. El mercado marroquí de sistemas de poliuretano, que sirve tanto a exteriores OEM como a interiores de uso intensivo, está en una trayectoria ascendente, lo que subraya su importancia. Si bien los alquídicos sirven al segmento de solventes sensible al precio, están experimentando un declive debido a las regulaciones más estrictas de la ecoetiqueta NM. Los epoxis y poliésteres, aunque limitados a aplicaciones de nicho —epoxis en plataformas de ácido y suelos, y poliéster en recubrimientos en polvo para acero costero— representan conjuntamente una pequeña fracción del valor del mercado en 2025.

El crecimiento futuro depende de impulsar la producción local de resinas. Actualmente, la mayoría de los prepolímeros de poliuretano y las emulsiones acrílicas llegan en isotanques desde Europa o Asia-Pacífico. Al establecer incluso una capacidad modesta para monómeros o dispersiones, los productores podrían reducir costos en comparación con los competidores del mercado gris y protegerse de las fluctuaciones en los precios de los fletes. Hasta que se tomen tales medidas, los formuladores seguirán siendo muy dependientes de las importaciones y vulnerables a las variaciones cambiarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Sistemas Base Agua Lideran, los Recubrimientos en Polvo se Aceleran

En 2025, los rápidos cambios regulatorios impulsaron a los sistemas base agua a capturar el 53,44% del valor del mercado. Para el período de previsión 2026–2031, se espera que su dominio se consolide aún más, impulsado por las normas de licitación de proyectos públicos que aplican las ecoetiquetas NM y un creciente enfoque de los compradores en la puntuación de calidad del aire interior. Stellantis está pivotando hacia una base base agua de ultra bajo COV para sus líneas húmedo sobre húmedo y nuevas plantas de vehículos eléctricos. Esta base gestiona hábilmente el efecto metálico y reduce la energía de horneado, una química compleja aún controlada predominantemente por las multinacionales. Los recubrimientos en polvo, reconocidos por su naturaleza de cero COV y su superior cobertura de bordes, lideran el avance con una sólida CAGR del 5,72% durante el período de previsión 2026-2031. OCP ha optado por el grado Interpon C5 para sus últimas estanterías de tuberías de lechada. Los exportadores de electrodomésticos, incluido Whirlpool en su ensamblaje de Tánger, están externalizando cada vez más los componentes principales a recubridores tunecinos por encargo, que están adoptando rápidamente los recubrimientos en polvo. Si bien la participación de los sistemas base solvente en el sector de pinturas y recubrimientos de Marruecos está en declive, no está desapareciendo de inmediato. Los constructores informales continúan favoreciendo estos sistemas, atraídos por sus equipos de pulverización rentables y sus rápidos tiempos de evaporación.

La tecnología de curado por UV, aunque sigue siendo un nicho, está siendo explorada por los exportadores de muebles. Están adoptando líneas de aplicación por rodillo y al vacío, lo que lleva a reducciones notables en el tiempo de ciclo y el consumo de energía. Si la capacidad maderera crece, la modesta presencia de mercado del curado por UV podría experimentar un impulso después de 2028. El electro-recubrimiento, que sirve principalmente a chasis OEM y carcasas de electrodomésticos, está preparado para beneficiarse de un aumento en la demanda de exportación.

Por Industria de Usuario Final: Las Aplicaciones Arquitectónicas como Ancla, el Sector Automotriz se Acelera

En 2025, las aplicaciones arquitectónicas representaron una significativa participación de mercado del 72,21%, impulsadas por la sólida actividad en la construcción residencial, los proyectos de infraestructura y el sector inmobiliario comercial. Se proyecta que los recubrimientos automotrices, respaldados por la expansión de Stellantis en Kenitra y las iniciativas de vehículos eléctricos de Renault en el puerto de Nador West Med, crezcan a una CAGR del 5,91% durante el período de previsión 2026–2031. Las continuas inversiones en infraestructura de Marruecos, incluidas las renovaciones de estadios, las mejoras en la capacidad aeroportuaria y las expansiones del transporte urbano, están impulsando una mayor demanda de recubrimientos arquitectónicos, en particular imprimaciones, selladores y acabados superiores. Si bien los recubrimientos para madera enfrentan desafíos debido a la dependencia de Marruecos de las importaciones de madera, las expansiones de capacidad y las inversiones en la fabricación local de muebles presentan oportunidades de crecimiento. Los recubrimientos industriales atienden a los sectores de procesamiento de fosfatos, alimentos y bebidas, y fabricación en general, con una demanda impulsada por activas iniciativas de inversión ecológica y proyectos de capital. Mientras tanto, los recubrimientos para transporte y embalaje siguen siendo mercados de nicho, con un crecimiento limitado previsto hasta 2031.

La CAGR proyectada del 5,91% del sector automotriz durante 2026–2031 depende de si Marruecos evoluciona hacia un centro de acabado OEM de valor añadido o sigue siendo principalmente un centro de ensamblaje. La instalación de Stellantis en Kenitra ha mejorado la eficiencia de producción mediante el uso de tecnología avanzada de plantas de pintura que reduce las emisiones y el tiempo de calentamiento. La planta de Renault en Tánger y el posible establecimiento de otro importante centro de recubrimientos OEM en el sitio de Nador podrían transformar aún más el sector. La participación dominante del 72,21% de los recubrimientos arquitectónicos refleja las tendencias de urbanización y gasto público de Marruecos, aunque la competencia informal plantea desafíos para el crecimiento de los márgenes. Las mejoras de rendimiento de base biológica en los barnices de madera de poliuretano ofrecen oportunidades prometedoras para los formuladores locales. A medida que Marruecos diversifica su panorama manufacturero, se espera que los recubrimientos industriales se beneficien, mientras que los recubrimientos para transporte y embalaje probablemente permanezcan confinados a su estatus de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, el mercado de pinturas y recubrimientos de Marruecos registró contribuciones significativas de Casablanca-Settat, Rabat-Salé-Kénitra y Tánger-Tetuán-Al Hoceima. Casablanca-Settat, impulsada por proyectos como torres comerciales, modernizaciones aeroportuarias y el estadio de la Copa del Mundo de Benslimane (que optó notablemente por recubrimientos elastoméricos de bajo COV para techos), emergió como un importante consumidor. Rabat-Salé-Kénitra, sede del complejo de Stellantis en Kenitra, experimentó un impulso en la demanda de recubrimientos OEM automotrices, gracias a una producción estable y un aumento en la producción de motores. Para 2026, el mercado de pinturas y recubrimientos de Kenitra se había expandido considerablemente, con previsiones que sugieren un crecimiento continuo durante el período 2026–2031 a medida que los proveedores de primer nivel comenzaron a localizar el acabado de parachoques, ruedas y molduras.

Tánger-Tetuán-Al Hoceima capitalizó Tánger MED, el principal centro de exportación de vehículos con destino a la Unión Europea. Tras recibir acabados superiores en polvo y electro-recubrimiento en Kenitra, las carrocerías de los vehículos eran transportadas al norte para el ensamblaje final. Con la planta de Renault pivotando hacia automóviles eléctricos pequeños, hubo una mayor demanda de imprimaciones resistentes a los paquetes de baterías. Esta región registró el crecimiento más rápido del reino. Mientras tanto, áreas más pequeñas como Marrakech-Safi y Béni Mellal-Khénifra dejaron su huella en los recubrimientos industriales, particularmente a través de las plantas de ácido de OCP. Aquí, los epoxis en polvo y de alto espesor de película comandaron precios de venta promedio (PVP) premium debido a su durabilidad frente a ataques químicos agresivos.

El estrés hídrico plantea un desafío significativo. Casablanca-Settat y Marrakech-Safi enfrentaron elevadas tasas de descarga, lo que llevó a las plantas a adoptar soluciones de enjuague en circuito cerrado y soluciones en polvo sin agua. Aunque se planean instalaciones de desalinización a lo largo del corredor atlántico para 2045 con el fin de aliviar las futuras restricciones de agua, los costos actuales de gestión de efluentes siguen siendo onerosos. En regiones como Souss-Massa y Drâa-Tafilalet, donde la aplicación de normas es más laxa, han surgido clústeres de producción informal, lo que resulta en una mayor proporción de ventas base solvente en comparación con los galones base agua registrados oficialmente.

Panorama Competitivo

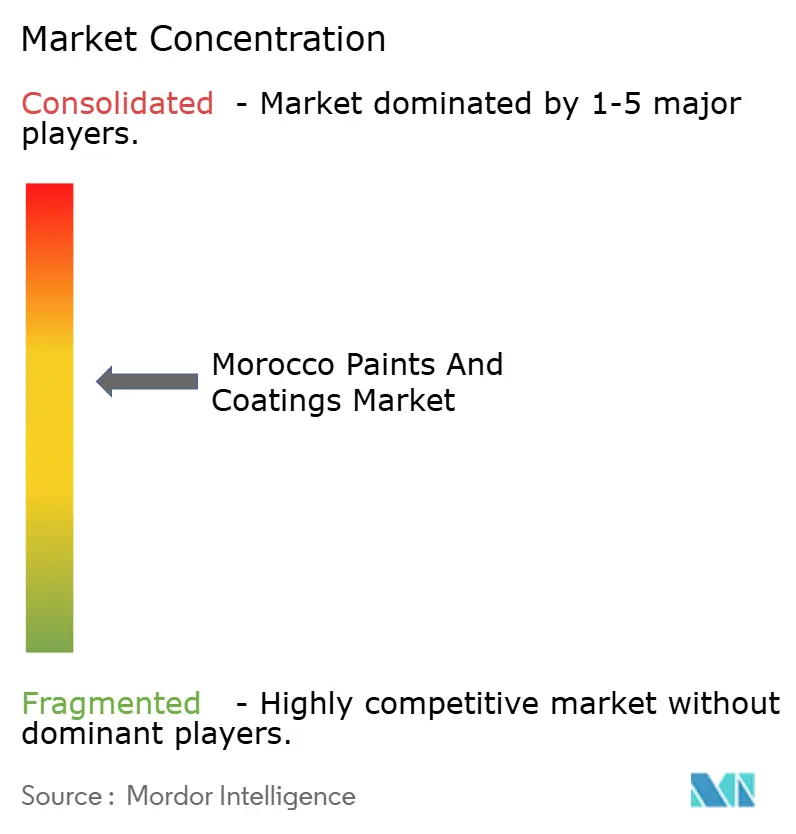

El Mercado de Pinturas y Recubrimientos de Marruecos está moderadamente consolidado. A medida que el sector evoluciona, se observa un marcado cambio hacia la química ecológica y las inversiones localizadas. La nueva fábrica inteligente de Benteler en Kenitra está amplificando la demanda local de electro-recubrimientos y recubrimientos en polvo, atrayendo a una serie de proveedores de primer nivel. En un intento por navegar las fluctuaciones del mercado, los formuladores marroquíes más pequeños están experimentando con mezclas de TiO₂ chino. Sin embargo, esta estrategia no está exenta de riesgos; la amenaza de desviación de opacidad es considerable, lo que podría desencadenar disputas de garantía en proyectos públicos.

Líderes del Sector de Pinturas y Recubrimientos de Marruecos

Colorado

ATLAS PEINTURES

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: El Grupo Benteler inició la construcción de una planta automotriz inteligente en la Zona Franca de Kenitra, Marruecos, con el objetivo de reforzar su presencia global. La empresa de componentes automotrices invertirá una cantidad de decenas de millones de euros durante la fase de puesta en marcha de la planta. Una vez operativa en 2026, se espera que el sitio apoye significativamente la demanda de recubrimientos en el país.

- Septiembre de 2024: AkzoNobel ha presentado su última oferta, la gama de recubrimientos en polvo Interpon D2525 Low-E, haciendo hincapié en la sostenibilidad y el respeto medioambiental. Además, las recientes introducciones de productos en el sector de pinturas y recubrimientos de Marruecos están preparadas para revitalizar el sector, ampliando las opciones de los clientes y potencialmente estimulando el crecimiento y la innovación.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de Marruecos

Las pinturas y recubrimientos son materiales, disponibles en forma líquida o en polvo, que se aplican sobre superficies para formar una película sólida protectora o decorativa. Están compuestos por aglutinantes (formadores de película), pigmentos (para color y opacidad), solventes (para ajustar la viscosidad) y aditivos. Las "pinturas" están diseñadas principalmente con fines estéticos mediante pigmentación, mientras que los "recubrimientos" están formulados para el rendimiento, proporcionando características como resistencia a la corrosión, durabilidad y propiedades funcionales especializadas como la conductividad eléctrica.

El mercado de recubrimientos está segmentado por tipo de resina, tecnología e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílica, alquídica, poliuretano, epoxi, poliéster y otros tipos de resina. Por tecnología, el mercado está segmentado en base agua, base solvente, recubrimiento en polvo y recubrimiento curado por UV. Por industria de usuario final, el mercado está segmentado en arquitectónica, automotriz, madera, industrial, transporte y embalaje. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Acrílica |

| Alquídica |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros Tipos de Resina |

| Base Agua |

| Base Solvente |

| Recubrimiento en Polvo |

| Recubrimiento Curado por UV |

| Arquitectónica |

| Automotriz |

| Madera |

| Industrial |

| Transporte |

| Embalaje |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros Tipos de Resina | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Recubrimiento en Polvo | |

| Recubrimiento Curado por UV | |

| Por Industria de Usuario Final | Arquitectónica |

| Automotriz | |

| Madera | |

| Industrial | |

| Transporte | |

| Embalaje |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pinturas y recubrimientos de Marruecos?

Se espera que el tamaño del Mercado de Pinturas y Recubrimientos de Marruecos aumente de USD 427,12 millones en 2025 a USD 450,23 millones en 2026 y alcance USD 585,92 millones en 2031, con una CAGR del 5,41% durante el período 2026-2031.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los recubrimientos OEM automotrices están creciendo con mayor rapidez, con una CAGR del 5,91% hasta 2031, a medida que Stellantis y Renault incrementan sus exportaciones.

¿Qué tecnología está ganando mayor participación?

Los recubrimientos en polvo muestran el mayor impulso, con una CAGR prevista del 5,72%, ya que ofrecen cero COV y alta resistencia a la corrosión.

¿Qué tendencias regulatorias configuran la demanda futura?

El endurecimiento de las ecoetiquetas NM y los próximos mandatos de contenido biológico están impulsando el mercado hacia formulaciones base agua, en polvo y de base biológica.

Última actualización de la página el: