Tamaño y participación del mercado de pinturas y recubrimientos de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

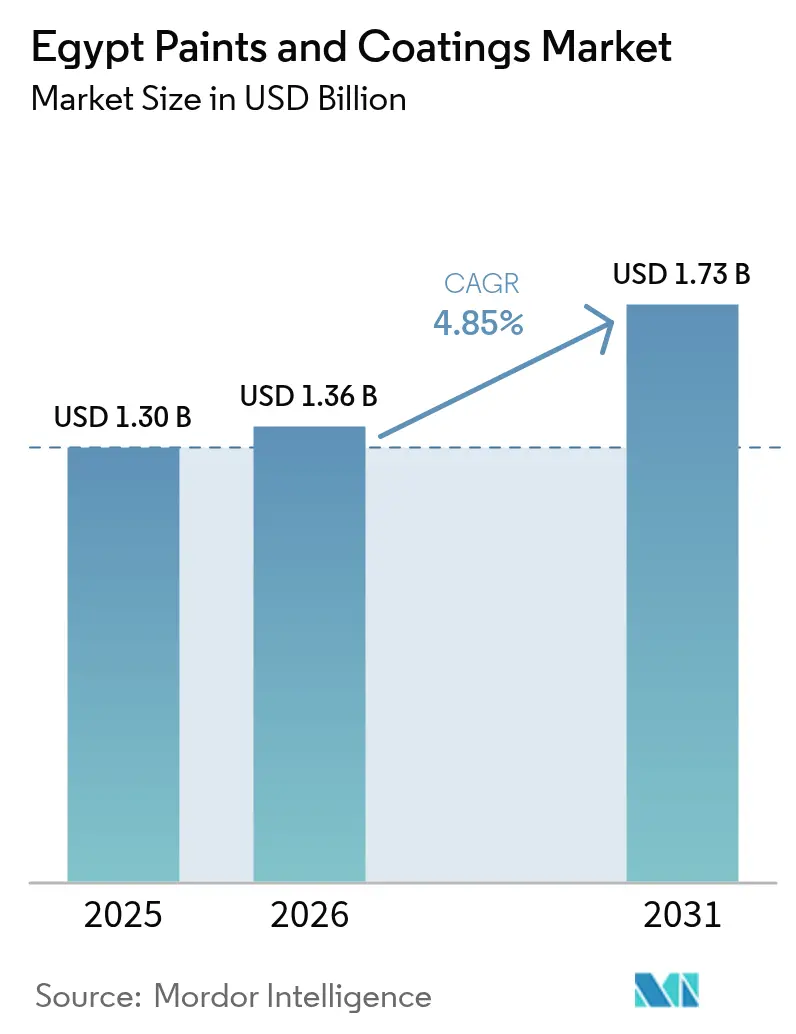

| Tamaño del mercado en el año base (2025) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pinturas y recubrimientos de Egipto por Mordor Intelligence

Se espera que el tamaño del mercado de pinturas y recubrimientos de Egipto crezca de USD 1,30 mil millones en 2025 a USD 1,36 mil millones en 2026, y se prevé que alcance USD 1,73 mil millones en 2031 a una CAGR del 4,85% durante 2026-2031. El sólido gasto del sector público en vivienda, corredores de transporte y complejos petroquímicos ancla la demanda, incluso cuando la volatilidad cambiaria presiona los costos de insumos. La continua implementación de normas de construcción sostenible acelera el cambio hacia tecnologías a base de agua, mientras que el desarrollo petroquímico en la Zona Económica del Canal de Suez fortalece el suministro doméstico de materias primas y sustenta la adopción de recubrimientos industriales. Las iniciativas de localización automotriz añaden volumen incremental para el acabado OEM, y los avances en investigación con humo de sílice de origen local señalan futuros caminos de innovación. La creciente competencia entre multinacionales globales y ágiles actores regionales impulsa expansiones de capacidad, diferenciación de productos y fusiones selectivas, reconfigurando la dinámica competitiva.

Conclusiones clave del informe

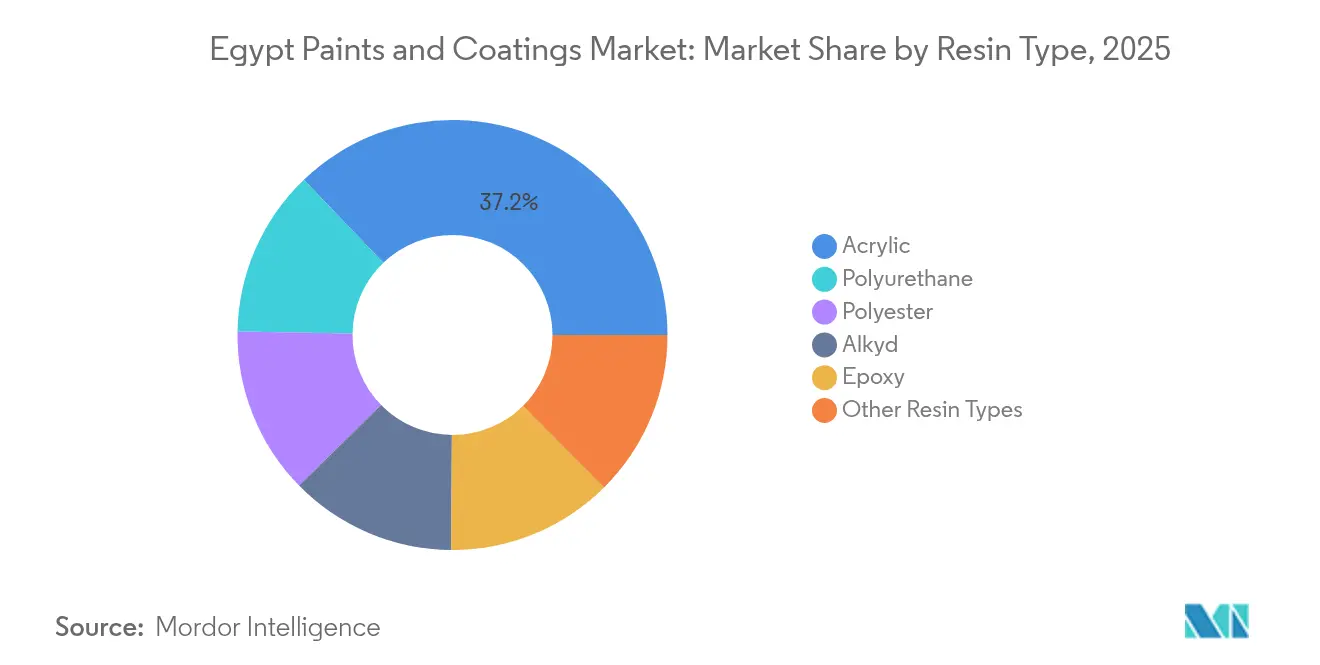

- Por tipo de resina, el acrílico capturó el 37,15% de la participación del mercado de pinturas y recubrimientos de Egipto en 2025, y registra el crecimiento más rápido con una CAGR del 6,15% hasta 2031.

- Por tecnología, los sistemas a base de agua mantuvieron el 49,55% del tamaño del mercado de pinturas y recubrimientos de Egipto en 2025, y se proyecta que el segmento se expanda a una CAGR del 6,05% durante 2026-2031.

- Por industria de usuario final, las aplicaciones arquitectónicas lideraron con una participación de ingresos del 64,80% en 2025; se prevé que los recubrimientos protectores registren la CAGR más alta del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pinturas y recubrimientos de Egipto

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Boom de megaproyectos de vivienda residencial bajo la Autoridad de Nuevas Comunidades Urbanas | +1.8% | Nacional, concentrado en la Nueva Capital Administrativa, Nueva Alamein, Nueva Mansoura | Mediano plazo (2-4 años) |

| Expansión del sector downstream de petróleo y gas (Midor, Red Sea Petrochem) | +1.2% | Zona Económica del Canal de Suez, Alejandría, gobernaciones del Mar Rojo | Largo plazo (≥ 4 años) |

| Normativas ambientales de reducción de COV impulsan la adopción a base de agua | +0.9% | Nacional, con aplicación más estricta en las áreas metropolitanas de El Cairo y Alejandría | Corto plazo (≤ 2 años) |

| Demanda de acabado OEM por impulso automotriz de contenido local | +0.7% | Zonas industriales en Giza, Badr, Ciudad del 6 de Octubre | Mediano plazo (2-4 años) |

| Recubrimientos antimicrobianos mejorados con nanotecnología utilizando humo de sílice egipcio | +0.4% | Nacional, con concentración de investigación en las universidades de El Cairo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Boom de megaproyectos de vivienda residencial bajo la Autoridad de Nuevas Comunidades Urbanas

Las ciudades respaldadas por el gobierno, como la Nueva Capital Administrativa, Nueva Alamein y Nueva Mansoura, están rediseñando la huella urbana de Egipto e impulsando un flujo continuo de demanda de recubrimientos arquitectónicos. La Nueva Capital Administrativa por sí sola abarca estructuras emblemáticas —incluido el Edificio del Parlamento y la Mezquita Al-Fatah Al-Aleem— que requieren acabados de alto rendimiento adaptados al calor del desierto y la abrasión por arena. Los cronogramas de construcción que abarcan 2025-2028 aseguran volúmenes constantes de pinturas interiores y exteriores, imprimaciones y selladores. La demanda de formulaciones reflectantes del calor y autolimpiantes está aumentando a medida que los promotores buscan envolventes de edificios energéticamente eficientes. Los proveedores capaces de certificar productos con bajo contenido de COV y alta reflectancia solar obtienen preferencia en las licitaciones bajo los criterios de sostenibilidad de Visión Egipto 2030. Los programas paralelos de vivienda en ciudades satélite extienden la oportunidad más allá de El Cairo, afianzando el crecimiento a largo plazo del mercado de pinturas y recubrimientos de Egipto.

Expansión de las operaciones downstream de petróleo y gas

Un complejo petroquímico de USD 10.900 millones dentro de la Zona Económica del Canal de Suez albergará 11 fábricas que suministrarán monómeros, solventes y aditivos clave utilizados en recubrimientos, reduciendo la dependencia de importaciones y mejorando la visibilidad de los costos de insumos. Al mismo tiempo, estas instalaciones, junto con los proyectos existentes de Midor y Red Sea Petrochem, necesitan recubrimientos de alta resistencia química para proteger tanques, tuberías y muelles. La creación de empleo para 48.000 trabajadores impulsa desarrollos residenciales y comerciales auxiliares, ampliando la demanda arquitectónica. Los centros de exportación de GNL de Egipto en Damietta e Idku generan una nueva necesidad de recubrimientos marinos y de mantenimiento que resistan ambientes salinos[1]"Análisis por país: Egipto," Administración de Información Energética de EE. UU., eia.gov. En conjunto, estas inversiones crean un ciclo autorreforzado de crecimiento del suministro de materias primas y consumo downstream, fortaleciendo el mercado de pinturas y recubrimientos de Egipto.

Normativas ambientales de reducción de COV impulsan la adopción a base de agua

La Agencia Egipcia de Asuntos Ambientales aplica estrictos límites de COV, y el lanzamiento en agosto de 2024 del primer mercado de carbono de África añade un incentivo monetario para los productos de bajas emisiones. Los organismos públicos ahora licitan proyectos que exigen tecnologías a base de agua u otras tecnologías ecológicas, acelerando la conversión desde las líneas a base de solventes. Con la mitad del gasto de capital gubernamental destinado a proyectos ecológicos para 2025, los proveedores de recubrimientos que certifiquen el cumplimiento obtienen estatus prioritario. Los nuevos trabajos de formulación integran nanopartículas de humo de sílice de origen local para proporcionar beneficios antimicrobianos y de reflexión del calor, diferenciando aún más las ofertas a base de agua. La rápida aplicación normativa en El Cairo y Alejandría comprime los plazos de transición y consolida el dominio de los productos a base de agua en el mercado de pinturas y recubrimientos de Egipto.

Demanda de acabado OEM por impulso automotriz de contenido local

La planta CKD de Geely en Giza y la línea de ensamblaje del Jeep Grand Cherokee L de Stellantis en El Cairo subrayan el giro de Egipto desde la importación de vehículos hacia la fabricación local. Cada unidad que sale de estas líneas consume múltiples capas de recubrimiento, como imprimación electrodepositada, imprimación, capa base y capa transparente, impulsando el rendimiento de las fábricas para sistemas de alto brillo y resistentes a los arañazos. La estrategia automotriz nacional favorece la producción de vehículos eléctricos, promoviendo el desarrollo de recubrimientos con propiedades de blindaje electromagnético y gestión térmica de baterías. Proveedores de componentes como la nueva planta de arneses de cableado de Leoni en Badr amplían los requisitos de recubrimientos industriales para maquinaria e infraestructura de construcción. A medida que los volúmenes automotrices aumentan, los talleres de carrocería autorizados invierten en productos de acabado de curado rápido, añadiendo profundidad al mercado de pinturas y recubrimientos de Egipto.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Caída de la producción automotriz y restricciones a las importaciones | -0.8% | Zonas industriales en el Gran El Cairo, Alejandría | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas impulsada por el tipo de cambio | -1.1% | Nacional, con mayor impacto en los fabricantes dependientes de importaciones | Mediano plazo (2-4 años) |

| Riesgos de escasez de agua para las líneas a base de agua | -0.6% | Alto Egipto, zonas industriales desérticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas impulsada por el tipo de cambio

La flotación de la libra egipcia en marzo de 2024 provocó fuertes aumentos de costos para los pigmentos, solventes y aditivos especiales importados que representan la mayor parte de los gastos de formulación. Los incrementos en las tarifas eléctricas tras la eliminación de los descuentos industriales agravan los costos operativos, obligando a los fabricantes a absorber la compresión de márgenes o a elevar los precios, lo que puede retrasar los cronogramas de construcción y mantenimiento industrial. Los ciclos de adquisición más cortos, los desafíos de cobertura y las mayores necesidades de capital de trabajo elevan el riesgo crediticio, especialmente para las pequeñas y medianas empresas que en conjunto atienden una parte significativa del mercado de pinturas y recubrimientos de Egipto.

Riesgos de escasez de agua para las líneas a base de agua

Egipto se encuentra entre las naciones con mayor estrés hídrico del mundo, y las escaseces intermitentes en el Alto Egipto y los polígonos industriales áridos amenazan la operación continua de las líneas de recubrimiento con alto consumo de agua. Estudios académicos muestran un deterioro creciente de la calidad del agua en ciertos polos industriales, elevando los costos de tratamiento y complicando el cumplimiento de las normas de vertimiento[2]"Utilización de nanocompuestos asequibles," Nature, nature.com. Si bien las alternativas en polvo o de alto contenido en sólidos pueden mitigar el consumo, las reconversiones de capital son costosas, lo que podría retrasar las actualizaciones tecnológicas y moderar la trayectoria, de otro modo sólida, del mercado de pinturas y recubrimientos de Egipto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: dominio del acrílico impulsado por la adaptabilidad climática

Los sistemas acrílicos representaron el 37,15% de la participación del mercado de pinturas y recubrimientos de Egipto en 2025, sustentados por una excelente retención del color y adherencia en entornos donde las temperaturas superficiales superan los 60 °C. Se proyecta que el tamaño del mercado de pinturas y recubrimientos de Egipto para resinas acrílicas crezca a una CAGR del 6,15%, dado que los proyectos residenciales, comerciales y de infraestructura demandan acabados duraderos y ambientalmente conformes.

El poliuretano disfruta de una adopción premium en líneas petroquímicas y automotrices gracias a su superior resistencia química, mientras que el epoxi sigue siendo la opción preferida para la contención secundaria y pisos en sitios industriales exigentes. El alquídico mantiene presencia en mampostería sensible al costo, pero enfrenta límites de COV cada vez más estrictos. Los sistemas en polvo a base de poliéster ganan impulso en los nichos de electrodomésticos y fabricación metálica que valoran el curado sin solventes, y las formulaciones a base de agua mejoradas con nanotecnología que incorporan humo de sílice egipcio posicionan a los productores locales para un futuro crecimiento en especialidades.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: las soluciones a base de agua lideran la transición ambiental

Los recubrimientos a base de agua representaron el 49,55% del tamaño del mercado de pinturas y recubrimientos de Egipto en 2025, beneficiándose de la rápida adopción por parte del sector público y la conciencia del consumidor. Los mandatos regulatorios sobre límites de COV y el sistema de créditos de carbono consolidan su liderazgo, con el volumen del segmento previsto para crecer a una CAGR del 6,05% hasta 2031. Las líneas a base de solventes persisten en aplicaciones marinas e industriales de alta exigencia, aunque las nuevas formulaciones de alto contenido en sólidos buscan mantener el rendimiento mientras reducen las emisiones.

Los recubrimientos en polvo ganan terreno en electrodomésticos, mobiliario y piezas metálicas automotrices, aumentando en paralelo con el impulso manufacturero de Egipto orientado a la exportación. Las líneas de acabado digital en las nuevas fábricas de la Ciudad del 10 de Ramadán y Badr ilustran la inversión de capital en tecnologías más limpias, a medida que las empresas protegen su producción contra regulaciones futuras más estrictas. Sin embargo, la persistente escasez de agua obliga a los productores a optimizar los ciclos de enjuague y reciclar el agua de proceso, impulsando la investigación en formulaciones de ultrabajo consumo de agua y sistemas de circuito cerrado.

Por industria de usuario final: el sector arquitectónico ancla el crecimiento mientras el protector acelera

Los usos arquitectónicos absorbieron el 64,80% de la participación del mercado de pinturas y recubrimientos de Egipto en 2025, reflejando el crecimiento vertiginoso de la construcción residencial y de uso mixto bajo la Autoridad de Nuevas Comunidades Urbanas. Los segmentos industrial general y de madera industrial se benefician del aumento de las exportaciones textiles y de mobiliario, manteniendo una base de consumo estable.

Los recubrimientos protectores lideran el crecimiento con una CAGR del 5,12%, impulsados por las continuas modernizaciones de refinerías, terminales de GNL y el gran complejo petroquímico cerca de Ain Sokhna. Los volúmenes automotrices siguen siendo irregulares dado las restricciones a las importaciones y los cuellos de botella en la cadena de suministro, aunque las líneas de ensamblaje localizadas y el acabado posventa invierten en recubrimientos de mayor especificación para cumplir con las garantías OEM y las expectativas de coincidencia de color. A medida que los fabricantes multinacionales adoptan las normas ISO 12944 e ISO 9001 en sus plantas egipcias, la demanda se inclina hacia sistemas de recubrimiento certificados y de alta durabilidad, profesionalizando aún más el mercado de pinturas y recubrimientos de Egipto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El Cairo y sus ciudades satélite concentran la mayor parte de la demanda del mercado de pinturas y recubrimientos de Egipto, dinamizada por los conjuntos de uso mixto de la Nueva Capital Administrativa, las extensiones de metro y los proyectos de vivienda social. Los contratistas de obras arquitectónicas que operan aquí especifican grandes volúmenes de emulsiones acrílicas, imprimaciones y acabados interiores que resisten el polvo del desierto y la exposición ultravioleta. El consumo de Alejandría y la franja costera mediterránea está impulsado por las expansiones portuarias y una campaña de mantenimiento de astilleros, así como por la demanda de pinturas de grado marino y antiincrustantes.

Entretanto, la Zona Económica del Canal de Suez evoluciona hacia un punto de concentración de recubrimientos industriales; el complejo petroquímico de Ain Sokhna por sí solo requiere revestimientos de tanques, envolturas de tuberías e ignifugación intumescente en 11 plantas integradas. Las iniciativas de diversificación, como el complejo de silicio de Nueva Alamein y la granja solar de Kom Ombo en el Alto Egipto, introducen nuevos polos de actividad industrial que recalibran los patrones de demanda geográfica. Junto con la recuperación anticipada de los flujos del comercio mundial, estos proyectos fomentan una distribución equilibrada del consumo, reduciendo el histórico dominio de El Cairo y ampliando el tamaño total del mercado de pinturas y recubrimientos de Egipto a nivel nacional.

Análisis de la cadena de valor

El suministro upstream para los fabricantes egipcios de pinturas y revestimientos es una combinación de insumos disponibles localmente (como rellenos y solventes seleccionados) y materias primas que dependen de importaciones, en particular aditivos especiales, pigmentos y monómeros seleccionados. Esta estructura deja a los fabricantes sensibles a la volatilidad del tipo de cambio tanto en costos como en plazos de entrega. El desarrollo petroquímico centrado en la Zona Económica del Canal de Suez, junto con el programa ECHEM anunciado de USD 11.000 millones (2026-2030), respalda una mayor disponibilidad de insumos nacionales para revestimientos industriales y de protección. Los requisitos de cumplimiento de productos, incluidos el registro y los umbrales de VOC supervisados por organismos como la Organización Egipcia de Normalización y Calidad, también condicionan las decisiones de formulación y la calificación de proveedores.

La fabricación midstream se apoya en una combinación de plantas multinacionales y locales (incluidas Jotun en 10th of Ramadan City y MIDO en Alejandría). La inversión se dirige hacia la utilización de la capacidad, los sistemas de calidad y las categorías de mayor rendimiento. En abril de 2026, MIDO obtuvo una línea de financiamiento de USD 45 millones de Vantage Capital para refinanciar y aumentar la liquidez, a la vez que desbloquea capacidad inactiva en sus dos plantas de Alejandría, lo que ilustra cómo el financiamiento estructurado puede estabilizar las operaciones y ampliar la producción. Los canales downstream incluyen licitaciones de contratistas y del gobierno vinculadas a megaproyectos, redes mayoristas y minoristas que atienden a las pinturas decorativas, y cuentas industriales directas para sistemas de protección, marinos y relacionados con OEM. En estos segmentos, la adopción documentada de normas (por ejemplo, especificaciones alineadas con ISO referenciadas en la contratación industrial) incrementa el valor del servicio técnico, la certificación y los acuerdos de suministro a largo plazo.

Panorama competitivo

El mercado de pinturas y recubrimientos de Egipto alberga una combinación de grandes multinacionales y ágiles empresas locales, lo que genera una fragmentación moderada. La ventaja competitiva depende de la personalización de productos para los extremos climáticos y las especificidades regulatorias de Egipto. El producto "Jotashield Extreme" de Jotun emplea pigmentos de reflexión del calor que minimizan las cargas de enfriamiento interior, ganando terreno en las licitaciones de vivienda social. Las empresas emergentes que colaboran con las universidades de El Cairo aprovechan la nanotecnología del humo de sílice para ofrecer pinturas exteriores antimicrobianas y autolimpiantes que reducen los ciclos de mantenimiento. Mientras tanto, productores nacionales como Pachin, ahora con el 81% de propiedad de National Paints con sede en los EAU, aprovechan la distribución regional y la flexibilidad de precios para defender su participación en las emulsiones del mercado masivo.

Líderes de la industria de pinturas y recubrimientos de Egipto

Asian Paints

Jotun

KAPCI Coatings

NATIONAL PAINTS FACTORIES CO. LTD.

UBMC Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo es más visible en la producción localizada de revestimientos de mayor especificación que suelen importarse o suministrarse mediante una capacidad nacional limitada. La demanda está particularmente vinculada a la protección contra incendios, los sistemas de protección de alto desempeño para activos petroquímicos y energéticos, y las soluciones de base acuosa con bajo VOC que cumplen requisitos de contratación más estrictos en El Cairo y Alejandría. Esta dirección se materializó en junio de 2026, cuando Jotun Egypt anunció el inicio de la producción local de productos de Protección Pasiva contra Incendios (incluida la línea SteelMaster) en su planta de 10th of Ramadan City, alineando las necesidades de seguridad industrial con plazos de entrega más cortos y un soporte técnico más localizado. En el mismo período, Jotun también reportó un crecimiento de exportaciones desde Egipto superior al 50% año contra año, reforzando el papel de las plantas egipcias como puntos de suministro regional para los mercados cercanos de África y Oriente Medio.

En cuanto al suministro y la integración, las oportunidades de sustitución de importaciones se encuentran en resinas, solventes y aditivos vinculados al ciclo de inversión petroquímica. El plan quinquenal de ECHEM (2026-2030) apunta a USD 11.000 millones en 10 grandes proyectos y 7,5 millones de toneladas por año de capacidad, mientras que la Estrategia Industrial 2030 pone énfasis en profundizar la fabricación local. El desbloqueo de capacidad impulsado por el financiamiento también está surgiendo como una palanca práctica para aumentar el rendimiento más rápido que las construcciones desde cero; en abril de 2026, MIDO obtuvo una línea de financiamiento de USD 45 millones de Vantage Capital para fortalecer la liquidez y reactivar líneas inactivas en sus plantas de Alejandría, mejorando la disponibilidad de revestimientos especiales y de grado industrial. En todas estas oportunidades, el cumplimiento de los requisitos de VOC en evolución y de las especificaciones de licitación continúa distinguiendo a los proveedores con carteras validadas de bajas emisiones y un soporte de aplicación en obra creíble para grandes programas de vivienda e infraestructura.

Desarrollos recientes del sector

- Junio de 2026: Jotun Egypt anunció el inicio de la fabricación local de productos de Protección Pasiva contra Incendios (incluida la línea SteelMaster) en su planta de 10th of Ramadan City. Esta medida localiza una categoría de revestimientos industriales de mayor valor utilizada en activos petroquímicos y de infraestructura, reduciendo la dependencia del suministro importado y fortaleciendo la prestación de servicio técnico para proyectos complejos.

- Abril de 2026: Vantage Capital anunció una línea de deuda mezzanine de USD 45 millones para International Group for Modern Coatings (MIDO). El financiamiento respalda la refinanciación y el capital de trabajo, y está orientado a desbloquear capacidad inactiva en las dos plantas de fabricación de MIDO en Alejandría, mejorando la capacidad de respuesta del suministro nacional para revestimientos especiales.

- Mayo de 2024: Asian Paints International Private Limited firmó un acuerdo de compra de acciones para adquirir una participación adicional del 24,3% en SCIB Chemicals S.A.E., aumentando su propiedad total al 85,6%. La transacción profundizó el control estratégico sobre un fabricante egipcio, apoyando la localización de la cartera y la coordinación de rutas al mercado en los segmentos decorativo y de contratistas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las pinturas y revestimientos vendidos para uso en Egipto, incluidos los usos arquitectónicos e industriales, y se mide en ingresos en USD en el punto en que los productos se venden en el mercado.

Exclusiones del alcance: excluimos los productos químicos de construcción adyacentes y los materiales de preparación de superficies (como selladores, adhesivos y aditivos para yeso), a menos que se vendan como pinturas o revestimientos.

Visión general de la segmentación

- Por tipo de resina

- Acrílico

- Alquídico

- Poliuretano

- Epoxi

- Poliéster

- Otros tipos de resina

- Por tecnología

- A base de agua

- A base de solventes

- Otras tecnologías

- Por industria de usuario final

- Arquitectónico

- Automotriz

- Madera industrial

- Recubrimientos protectores

- Industrial general

- Otras industrias de usuario final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de la demanda y los límites del mercado antes de construir el modelo. Nos basamos en indicadores públicos que explican el consumo de revestimientos, como las tendencias de producción de la construcción, los programas de vivienda e infraestructura, y la actividad manufacturera que impulsa los revestimientos industriales.

Para la orientación específica de Egipto, revisamos fuentes sin muro de pago como los comunicados de CAPMAS, las publicaciones del Banco Central de Egipto para señales macroeconómicas y contexto del tipo de cambio, las estadísticas comerciales de UN Comtrade para los códigos SA relacionados con revestimientos, las estadísticas industriales de UNIDO, y las referencias normativas y regulatorias publicadas a través de organismos como ISO. También utilizamos informes corporativos, presentaciones para inversionistas, cobertura de prensa especializada y una base de datos de suscripción de pago para datos financieros de empresas y búsquedas de patentes cuando los cambios de formulación eran relevantes. Estas fuentes documentales no son exhaustivas, y se utilizaron otras referencias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para convertir indicadores amplios en supuestos realistas para Egipto sobre la combinación, los precios y la demanda a corto plazo. Hablamos con una variedad de fabricantes, distribuidores, contratistas y grandes usuarios finales en los principales centros de demanda, y luego verificamos los insumos entre cohortes para que ningún punto de vista dominara.

Para reducir la conjetura, validamos elementos como los cambios entre base acuosa y base solvente, el calendario de proyectos en la construcción y el comportamiento de compra en el repintado y el uso industrial general, y luego los conciliamos con lo que las fuentes documentales pueden respaldar.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 14% | Gerentes: 58% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de una visión del pool de demanda en la que la actividad de construcción y la intensidad de renovación se utilizan para reconstruir el consumo de revestimientos arquitectónicos, y luego se agregan las señales de demanda industrial para completar el total nacional. Se aplica un enfoque descendente al traducir la actividad de construcción y la producción industrial de Egipto en demanda de revestimientos, seguido de supuestos de precio y combinación anclados en la retroalimentación de las entrevistas.

Luego se utilizaron verificaciones ascendentes selectivas para mantener los totales realistas, empleando verificaciones de sentido con proveedores y canales, precios de venta promedio muestreados por familias clave de resinas y tecnologías, y proxies de volumen vinculados a tendencias de importación cuando corresponde. Los insumos relevantes en este mercado incluyen los permisos de construcción y el ritmo de entrega de vivienda, el calendario del gasto en infraestructura, las tendencias de producción manufacturera, el cambio de participación hacia los sistemas de base acuosa, la dirección de los precios de la resina que afecta el traspaso de costos, y el movimiento de divisas que impacta el costo de las materias primas importadas y los precios de venta. Para la previsión, se utiliza el análisis de escenarios, con trayectorias base, conservadora y optimista, formadas en torno al calendario del pipeline de construcción y el traspaso de precios, y luego ajustadas según lo que los expertos esperan para los próximos años. Cuando las señales ascendentes son incompletas, las brechas se resuelven mediante rangos conservadores, que se vuelven a verificar con múltiples grupos de entrevistados antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes para que los totales no se alejen de lo que el mercado puede absorber. Realizamos verificaciones de varianza en tasas de crecimiento, movimientos de precios y supuestos de combinación, y luego revisamos los valores atípicos en una segunda revisión de analista antes de la aprobación final.

Cuando una cifra parece inconsistente con los flujos comerciales, los indicadores de construcción o el consenso de las entrevistas, se vuelve a contactar a los encuestados y se revisan los supuestos con notas claras sobre qué cambió y por qué. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más actualizada.

Estimación de Mordor Intelligence del mercado egipcio de pinturas y revestimientos en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las pinturas y revestimientos de Egipto pueden parecer muy dispares porque los límites y la lógica de precios no siempre son los mismos. Las diferencias suelen provenir de qué se cuenta como revestimientos, si las cifras están a valor de fábrica o a valor minorista, y cómo se maneja el momento de la conversión de divisas.

La tabla muestra una amplia dispersión. En el modelo de Mordor Intelligence, la estimación se construye como ingresos por productos de pinturas y revestimientos utilizados en Egipto, empleando una estructura definida de resina, tecnología y uso final, y luego se verifica con la actividad de proyectos y el traspaso de precios en lugar de asumir una única cifra de ventas general.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 1.30 B (2025) | |

| Portal de Eventos del Sector A | USD 3.60 B (2027) | Utiliza una única cifra de ventas nacionales que puede reflejar una capa de valor más amplia o un límite de producto más extenso, y el año es distinto, lo que puede exagerar la comparabilidad frente a una construcción estructurada de demanda y precio. |

| Revista Comercial B | USD 0.98 mil millones (2033) | Parece enfatizar una definición más estrecha o una cobertura de uso final diferente, y las proyecciones a más largo plazo pueden variar según el crecimiento de la construcción supuesto y la escalada de precios sin una revalidación frecuente. |

La dispersión proviene principalmente de puntos de alcance y valoración, seguidos de cómo se traspasan los precios y las divisas a lo largo de los años de previsión. Al mantener los insumos vinculados a impulsores de demanda visibles y volver a verificar los supuestos con los participantes del mercado, la cifra final se mantiene trazable y más fácil de reproducir.

Preguntas clave respondidas en el informe

¿Qué factores impulsan la demanda a corto plazo de pinturas decorativas en Egipto?

Los proyectos de vivienda acelerados bajo la Autoridad de Nuevas Comunidades Urbanas y los estrictos mandatos de construcción sostenible están incrementando los volúmenes de pinturas decorativas con bajo contenido de COV, particularmente en las megaciudades del área de El Cairo.

¿Cuál es el tamaño de la oportunidad para los recubrimientos protectores vinculados a los petroquímicos?

La expansión downstream de petróleo y gas, liderada por el complejo de USD 10.900 millones en la Zona del Canal de Suez, impulsa la demanda de recubrimientos protectores a una CAGR del 5,12% hasta 2031.

¿Qué segmento tecnológico está ganando mayor participación?

Los sistemas a base de agua ya representan el 49,55% de la participación y continúan superando al mercado en general gracias a las normativas de COV y los incentivos de créditos de carbono.

¿Cómo están afectando las fluctuaciones cambiarias a los costos de las materias primas?

La flotación de la libra en marzo de 2024 elevó los precios de los pigmentos y resinas importados, recortando un estimado del 1,1% del pronóstico de CAGR a medida que las empresas equilibran la protección de márgenes con la sensibilidad al precio.

¿Están los problemas de escasez de agua reconfigurando las opciones tecnológicas?

Sí, los productores están invirtiendo en líneas de recubrimiento en polvo y de alto contenido en sólidos, así como en sistemas de reciclaje, para mitigar la exposición al riesgo hídrico a largo plazo en zonas áridas.

Última actualización de la página el: