Tamaño y Participación del Mercado de Dispositivos para Diabetes en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

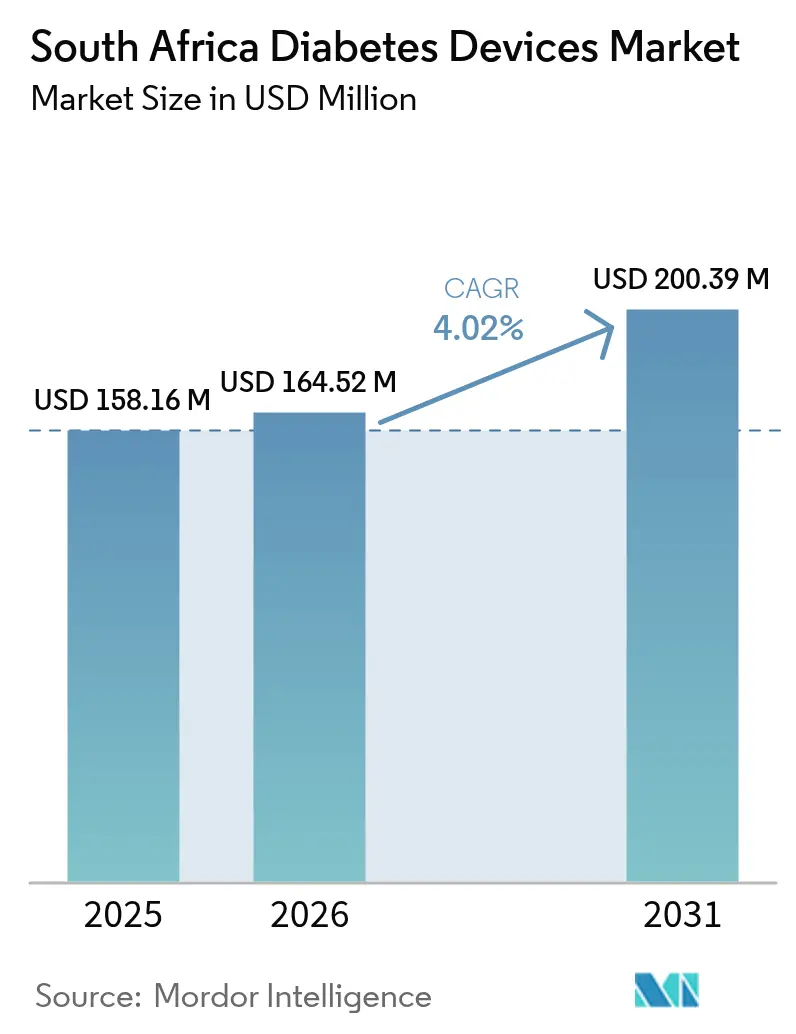

| Tamaño del mercado en el año base (2025) | 158.16 Millones de dólares |

| Tamaño del Mercado (2026) | 164.52 Millones de dólares |

| Tamaño del Mercado (2031) | 200.39 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

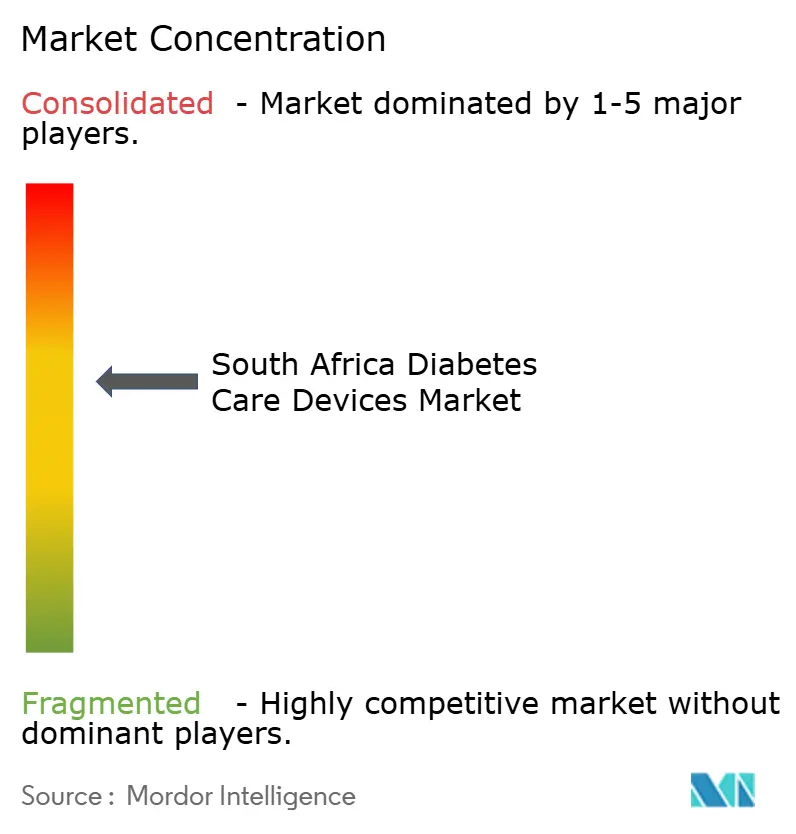

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Sudáfrica por Mordor Intelligence

El tamaño del mercado de dispositivos para diabetes en Sudáfrica en 2026 se estima en USD 164,52 millones, creciendo desde el valor de 2025 de USD 158,16 millones, con proyecciones para 2031 que muestran USD 200,39 millones, creciendo a una CAGR del 4,02% durante 2026-2031. La creciente prevalencia de diabetes urbana, el despliegue de la cobertura del Seguro Nacional de Salud y las constantes mejoras tecnológicas en dispositivos de monitoreo y administración sustentan esta expansión. El monitoreo continuo de glucosa (MCG) está ganando terreno tras las nuevas directrices clínicas de 2023, mientras que el comercio electrónico está ampliando el acceso a los suministros y diversificando las opciones del consumidor. Los incentivos a la producción local están comenzando a reducir los costos de las tiras reactivas y a generar nuevos empleos. El mercado también se beneficia de los planes médicos privados que ahora reembolsan bombas y sensores avanzados, impulsando la adopción entre los pacientes asegurados y reduciendo los riesgos de complicaciones a largo plazo.

Conclusiones Clave del Informe

- Por categoría de dispositivo, la Automonitorización de Glucosa en Sangre representó el 61,35% de la participación del mercado de dispositivos para diabetes en Sudáfrica en 2025; se proyecta que el Monitoreo Continuo de Glucosa se expanda a una CAGR del 6,24% hasta 2031.

- Por dispositivo de gestión, las plumas desechables de insulina representaron el 44,40% del tamaño del mercado de dispositivos para diabetes en Sudáfrica en 2025, mientras que se prevé que las bombas de insulina crezcan a una CAGR del 4,75% hasta 2031.

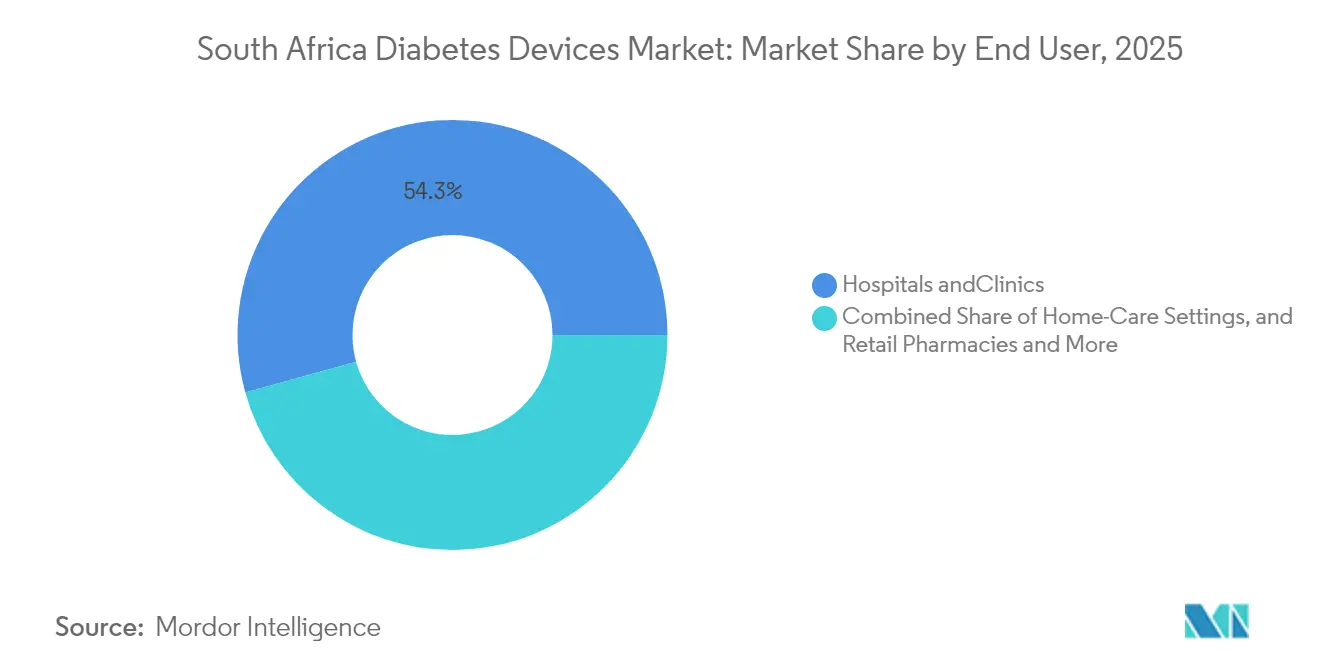

- Por usuario final, los hospitales y clínicas lideraron con una participación de ingresos del 54,30% en 2025; los entornos de atención domiciliaria registran la CAGR proyectada más alta del 4,58% entre 2026-2031.

- Por canal de distribución, las farmacias hospitalarias concentraron el 61,20% de las ventas de 2025, mientras que las plataformas de comercio electrónico avanzan a una CAGR del 4,96% hasta 2031.

- Abbott, Roche y Medtronic suministraron conjuntamente más del 59,75% de los ingresos de MCG y bombas de alta gama en 2025, lo que refleja su liderazgo en tecnologías avanzadas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de diabetes y obesidad en las zonas urbanas de Sudáfrica | +1.0% | Centros urbanos nacionales | Largo plazo (≥ 4 años) |

| Expansión del reembolso del Seguro Nacional de Salud para suministros de pruebas de glucosa | +0.8% | Instalaciones de salud pública | Mediano plazo (2-4 años) |

| Adopción del monitoreo de glucosa flash/continuo tras las directrices de 2023 | +1.2% | Sector urbano y privado | Mediano plazo (2-4 años) |

| Planes médicos privados que mejoran la asequibilidad de las bombas de insulina | +0.6% | Atención médica privada | Corto plazo (≤ 2 años) |

| Incentivos a la fabricación local que reducen los precios de las tiras de automonitorización de glucosa en sangre | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Ecosistema conectado a teléfonos inteligentes que impulsa el autocuidado en el hogar | +0.6% | Zonas urbanas de alta penetración | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Diabetes y Obesidad en las Zonas Urbanas de Sudáfrica

Los estilos de vida urbanos están impulsando la incidencia de diabetes tipo 2 al 10,9% de la población, duplicándose en seis años [1]Raylton Chikwati, "El estudio muestra que la diabetes tipo 2 se duplicó en el África subsahariana en 6 años," Universidad de Wits, wits.ac.za. Los hombres y los adultos jóvenes tienen un riesgo desproporcionado, lo que abre una demanda potencial considerable para dispositivos de monitoreo asequibles. Se prevé que el gasto médico directo vinculado a la diabetes aumente un 35% para 2030, convirtiendo la prevención de complicaciones agudas mediante pruebas regulares en una prioridad económica. Los fabricantes de dispositivos que se centran en medidores rentables y aplicaciones conectadas pueden aprovechar esta creciente base urbana.

Expansión del Reembolso del Seguro Nacional de Salud para Suministros de Pruebas de Glucosa

El Proyecto de Ley del Seguro Nacional de Salud hace hincapié en el apoyo a las enfermedades crónicas, incorporando tiras reactivas y medidores básicos en las listas de reembolso para el 84% de los ciudadanos atendidos por clínicas públicas [2]Segundo Pacto Presidencial de Salud 2024-2029, República de Sudáfrica, stateofthenation.gov.za. A medida que se implementa la cobertura por fases, la automonitorización de glucosa en sangre se vuelve económicamente viable para muchos usuarios por primera vez. Se espera que el crecimiento del volumen se produzca primero en las instalaciones públicas antes de extenderse a las farmacias comunitarias y las clínicas móviles.

Rápida Adopción del Monitoreo de Glucosa Flash/Continuo tras las Directrices del Departamento de Salud de 2023

Las directrices del Departamento de Salud publicadas en 2023 posicionan el MCG como atención estándar para la terapia intensiva con insulina. Los sensores respaldados por financiación de planes médicos privados muestran reducciones de HbA1c de 1,3 puntos porcentuales y una disminución del 67% en las hospitalizaciones relacionadas con la diabetes [3]Gregory J. Norman et al., "El inicio del Monitoreo Continuo de Glucosa se asocia con un mejor control glucémico," Journal of Managed Care & Specialty Pharmacy, jmcp.org. Estos avances clínicos sustentan la perspectiva de CAGR del 6,5% del segmento y alientan a los médicos a trasladar a los pacientes elegibles de las rutinas de punción digital a la retroalimentación basada en sensores.

Planes Médicos Privados que Impulsan la Asequibilidad de las Bombas de Insulina

Planes como Discovery Health distribuyen los pagos de las bombas a lo largo de períodos de suscripción, aliviando los gastos iniciales al tiempo que vinculan la cobertura a beneficios clínicos comprobados. La adopción entre el 16,2% de la población con seguro privado está aumentando de manera constante, reduciendo la brecha terapéutica con los países más ricos y estimulando la demanda tanto de sistemas convencionales como de sistemas híbridos de lazo cerrado.

Incentivos a la Fabricación Local que Reducen los Precios de las Tiras de Automonitorización de Glucosa en Sangre

El Plan Maestro de Dispositivos Médicos busca reducir la dependencia de importaciones del 90% del país fomentando la producción nacional de tiras reactivas y medidores [4] "Borrador del Plan Maestro de Dispositivos Médicos de Sudáfrica," TIPS, tips.org.za. Las plantas emergentes ya abastecen licitaciones públicas a menor costo, mejorando la adherencia a las pruebas y amortiguando las cadenas de suministro frente a las disrupciones globales observadas durante la escasez de plumas de insulina de 2024.

Ecosistema Conectado a Teléfonos Inteligentes que Impulsa el Autocuidado en el Hogar

Una penetración de teléfonos inteligentes superior al 95% entre las personas que viven con diabetes permite compartir datos de glucosa en tiempo casi real y realizar teleconsultas. Los medidores y sensores vinculados a la nube alimentan análisis que ayudan a los médicos a ajustar la terapia sin visitas presenciales, aliviando la presión sobre las clínicas sobrecargadas y haciendo más conveniente el autocontrol.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de bolsillo de bombas y MCG para poblaciones sin seguro | -0.8% | Zonas nacionales de bajos ingresos | Mediano plazo (2-4 años) |

| Aranceles de importación y cuellos de botella logísticos en dispositivos médicos | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de endocrinólogos que limita las prescripciones de dispositivos | -0.4% | Zonas rurales | Largo plazo (≥ 4 años) |

| Falsificación de tiras reactivas en el mercado gris que socava la confianza | -0.2% | Regiones urbanas y fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo de Bombas y MCG para Poblaciones sin Seguro

Los dispositivos avanzados pueden costar varios meses de salario medio, lo que restringe su uso a una pequeña fracción de la población. Las auditorías de clínicas públicas muestran que solo el 23% de los pacientes alcanzan los niveles objetivo de glucosa, lo que subraya la brecha clínica. Una cobertura de seguro más amplia y reducciones progresivas de precios siguen siendo esenciales para un acceso equitativo.

Escasez de Endocrinólogos que Limita las Prescripciones de Dispositivos

Sudáfrica forma pocos endocrinólogos nuevos cada año, dejando a los distritos rurales sin supervisión especializada. Los médicos de atención primaria citan el tiempo limitado para el asesoramiento sobre dispositivos, lo que ralentiza la penetración de bombas y MCG a pesar de los beneficios comprobados. La tele-endocrinología y el software de apoyo a la toma de decisiones presentan soluciones provisionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Dispositivos de Monitoreo – La Adopción del MCG se Acelera

Los sistemas de automonitorización de glucosa en sangre mantuvieron un liderazgo en valor del 61,35% en 2025 gracias a su bajo costo unitario y su amplia familiaridad pública. Sin embargo, las ventas de MCG crecen más rápidamente a una CAGR del 6,24%, lo que refleja una mayor evidencia clínica y un reembolso más amplio. Las tiras reactivas de automonitorización de glucosa en sangre continúan generando ingresos recurrentes estables, y se espera que la producción local de tiras reduzca el gasto de los pacientes en porcentajes de dos dígitos. La investigación en biosensores no invasivos que utilizan nanoestructuras de carbono anuncia una futura disrupción.

El enfoque competitivo en el monitoreo está cambiando hacia plataformas de datos que superponen consejos sobre estilo de vida a las tendencias de glucosa. Los fabricantes de dispositivos que ofrecen conexiones Bluetooth fluidas con teléfonos inteligentes de uso generalizado se posicionan para ganar fidelidad a medida que los pacientes exigen un seguimiento integrado de la dieta, el ejercicio y el momento de la medicación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Dispositivo: Dispositivos de Gestión – Las Bombas Ganan Impulso

Las plumas desechables de insulina aportaron el 44,40% de los ingresos del segmento en 2025, subrayando su practicidad y familiaridad. El tamaño del mercado de dispositivos para diabetes en Sudáfrica vinculado a los cartuchos de plumas se expandirá aún más una vez que la producción local de insulina derivada de la asociación entre Novo Nordisk y Aspen entre en funcionamiento en 2026. Los volúmenes de bombas de insulina, aunque menores, están creciendo a una CAGR del 4,75% a medida que los esquemas de financiación mejoran la asequibilidad. Los sistemas híbridos de lazo cerrado que integran la retroalimentación del MCG reducen los episodios hipoglucémicos y mejoran la calidad de vida percibida, apoyando una adopción constante entre los usuarios de tipo 1. Las jeringas e inyectores a chorro siguen siendo fundamentales para los segmentos sensibles al precio y rurales donde los recursos de refrigeración y capacitación son limitados.

Por Usuario Final: Los Entornos de Atención Domiciliaria se Expanden a través de la Integración Digital

Los hospitales y clínicas contribuyeron con el 54,30% de los ingresos de 2025, lo que refleja su papel en el inicio de la terapia y el manejo de eventos agudos. Los entornos de atención domiciliaria, sin embargo, muestran la CAGR más sólida del 4,58% a medida que los medidores y sensores conectados se sincronizan con las plataformas de teleconsulta. Esta transición permite a las instalaciones sobrecargadas asignar el tiempo de los especialistas a casos complejos mientras mantienen la supervisión remota de los pacientes. Las farmacias ahora brindan capacitación sobre dispositivos y recordatorios de recarga, creando un continuo de atención fuera de los muros del hospital.

Los trabajadores de salud comunitaria equipados con aplicaciones móviles pueden orientar a los pacientes en zonas rurales, ampliando aún más la adopción. Las herramientas de inteligencia artificial que predicen las excursiones de glucosa con anticipación aumentan la confianza y la adherencia del paciente, reforzando el crecimiento de la demanda de atención domiciliaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Disrumpe las Líneas de Suministro Tradicionales

Las farmacias hospitalarias entregaron el 61,20% de la facturación de 2025 al combinar la dispensación de dispositivos con las visitas a la clínica. Las cadenas minoristas como Clicks y Dis-Chem amplían el alcance en zonas periurbanas, ofreciendo pruebas de HbA1c en el punto de atención y asesoramiento. Las plataformas de comercio electrónico, que crecen a una CAGR del 4,96%, permiten la entrega a domicilio de sensores y tiras reactivas, lo que resulta especialmente atractivo para los consumidores más jóvenes. La transparencia de precios y los modelos de suscripción para consumibles mejoran la planificación y reducen los episodios de pruebas omitidas. La claridad regulatoria sobre las operaciones de farmacias en línea publicada en 2024 ayudó a resolver las preocupaciones sobre la cadena de frío y la verificación de pacientes, allanando el camino para nuevos participantes.

Análisis Geográfico

Los centros urbanos —Johannesburgo, Ciudad del Cabo y Durban— anclan la demanda de tecnologías avanzadas de MCG y bombas gracias a una mayor prevalencia, mayor poder adquisitivo y disponibilidad de especialistas. Los hospitales privados de estas ciudades actúan como adoptantes tempranos, generando efectos de demostración que estimulan la adopción en los municipios adyacentes. El tamaño del mercado de dispositivos para diabetes en Sudáfrica vinculado únicamente a la provincia de Gauteng superó los USD 46,62 millones en 2025.

Las provincias rurales experimentan una menor penetración de dispositivos debido a los menores ingresos y la escasa cobertura de endocrinólogos. La cartografía espacial muestra que el Distrito de Bojanala registró la mayor actividad de detección, mientras que el de Dr. Ruth Segomotsi Mompati registró la menor. Las clínicas móviles que utilizan medidores conectados ayudan a cerrar las brechas enviando datos a especialistas urbanos para su retroalimentación. El Seguro Nacional de Salud tiene como objetivo nivelar el acceso estandarizando los formularios de dispositivos en las instalaciones públicas, lo que podría impulsar el uso básico de automonitorización de glucosa en sangre en las provincias desatendidas durante el período de pronóstico.

Las regiones fronterizas enfrentan un mayor riesgo de falsificación. La Autoridad Reguladora de Productos de Salud de Sudáfrica redobló la vigilancia tras una alerta de la Organización Mundial de la Salud en 2024 sobre medicamentos para la diabetes falsificados. La aplicación de la ley y la educación del paciente son fundamentales para reconstruir la confianza y salvaguardar los resultados.

Panorama Competitivo

Los grandes actores globales Abbott, Roche y Medtronic dominan los segmentos de alta tecnología a través de franquicias establecidas de sensores y bombas, relaciones de larga data con los médicos y redes de soporte posventa. Los sensores FreeStyle Libre de Abbott combinados con regímenes de agonistas del receptor del péptido similar al glucagón tipo 1 mostraron resultados alentadores en el mundo real en cohortes sudafricanas, reforzando la marca en los círculos de endocrinología. Roche aprovecha su franquicia Accu-Chek para vender de forma cruzada paneles de control en la nube que integran datos tanto de automonitorización de glucosa en sangre como de MCG. Las bombas MiniMed de Medtronic atraen a los usuarios de tipo 1 con conocimientos tecnológicos que buscan la administración automatizada de insulina.

Los fabricantes regionales se concentran en tiras reactivas y medidores de automonitorización de glucosa en sangre de bajo costo para cumplir con las especificaciones de las licitaciones públicas. Los incentivos gubernamentales para la producción nacional y la contratación preferencial ayudan a estas empresas a asegurar contratos por volumen, erosionando la dependencia de las importaciones. Las empresas emergentes de salud digital se asocian con fabricantes de dispositivos para agregar análisis predictivos que amplían el alcance de los especialistas, un diferenciador clave en un mercado limitado por la escasez de mano de obra.

La competencia ya no se centra tanto en dispositivos individuales como en la amplitud del ecosistema. Las empresas que combinan hardware confiable, plataformas en la nube y centros de servicio locales están mejor posicionadas para profundizar la penetración del mercado y mantener la fidelidad de los usuarios frente a los competidores de bajo precio.

Líderes de la Industria de Dispositivos para Diabetes en Sudáfrica

Dexcom Inc.

Abbott Diabetes Care

Novo Nordisk A/S

Roche Diabetes Care

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Novo Nordisk se asoció con Aspen SA Operations para producir insulina humana en Sudáfrica, estableciendo un precio máximo de USD 3 por vial y planificando el suministro para 4,1 millones de personas en toda África para 2026.

- Septiembre de 2022: Abbott presentó nuevos datos del mundo real que muestran tasas de hospitalización reducidas entre los usuarios de FreeStyle Libre con diabetes tipo 2 en terapia con insulina basal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio dimensiona el mercado de dispositivos para diabetes en Sudáfrica como los ingresos generados por herramientas de monitoreo de glucosa de uso del paciente (glucómetros, tiras reactivas, lancetas, sensores CGM y transmisores) más el hardware de administración de insulina (plumas desechables y reutilizables, jeringas, bombas e inyectores a chorro) vendidos a través de hospitales, farmacias y canales directos al consumidor.

Exclusión del alcance: Los productos farmacéuticos, las aplicaciones de diabetes solo de software, los analizadores de laboratorio y los desechables auxiliares como los hisopos de alcohol quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Categoría de Dispositivo

- Dispositivos de Monitoreo

- Dispositivos de Automonitorización de Glucosa en Sangre

- Glucómetros

- Tiras Reactivas

- Lancetas

- Dispositivos de Monitoreo Continuo de Glucosa (MCG)

- Sensores

- Duraderos (Receptores y Transmisores)

- Dispositivos de Automonitorización de Glucosa en Sangre

- Dispositivos de Gestión

- Dispositivos de Administración de Insulina

- Dispositivos de Bomba de Insulina

- Plumas Desechables de Insulina

- Cartuchos de Insulina en Plumas Reutilizables

- Jeringas de Insulina e Inyectores a Chorro

- Dispositivos de Administración de Insulina

- Dispositivos de Monitoreo

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Farmacias Minoristas y Centros de Diabetes

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Comercio Electrónico / Farmacias en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con endocrinólogos, jefes de adquisiciones de los principales hospitales privados, educadores en diabetes y distribuidores de dispositivos en Gauteng, Western Cape y KwaZulu-Natal refinaron los supuestos de tiras por paciente, las curvas de adopción de CGM y los ciclos de reemplazo de bombas, lo que permitió al equipo cerrar las brechas de datos antes de la triangulación.

Investigación documental

Nuestros analistas extrajeron líneas de base de prevalencia y envíos de Statistics South Africa, datos de aduanas del South African Revenue Service (HS 902780/901890) y el atlas de la International Diabetes Federation, y luego corroboraron los ASP y los tiempos de lanzamiento con los informes 10-K de las empresas, presentaciones para inversores y la cobertura de Dow Jones Factiva. Los artículos revisados por pares en el South African Medical Journal más las listas de registro de dispositivos del National Department of Health aclararon los protocolos de uso y los volúmenes de licitación pública. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales informaron el análisis.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una construcción de prevalencia a demanda de arriba hacia abajo: población adulta con diabetes × ratio de penetración de dispositivos × normas de consumo × ASP verificados. Los consolidados ascendentes, las divisiones de ingresos de proveedores, los registros de compras hospitalarias muestreados y las auditorías de canales validan los totales y ajustan los valores atípicos. Insumos como los niveles de cobertura de planes privados, la frecuencia de cambio de sensores, la adopción de bombas, las tendencias del tipo de cambio y los cambios en el IVA alimentan una regresión multivariante que proyecta la demanda para 2025-2030; el análisis de escenarios captura shocks de política como la implementación del National Health Insurance.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de varianza frente a series de importación y el desempeño declarado de las empresas; las anomalías dan lugar a reentrevistas y revisión por pares. Los informes se actualizan anualmente, con actualizaciones intermedias cuando los cambios regulatorios o de reembolso superan los umbrales de materialidad preestablecidos.

Por qué la línea de base de Mordor para dispositivos de diabetes en Sudáfrica merece confianza

Las estimaciones publicadas divergen con frecuencia porque los estudios mezclan terapéuticos con hardware, conservan años base desactualizados o superponen márgenes minoristas sobre valores de fábrica. Al aislar cohortes de dispositivos claramente definidas, alinear los volúmenes con los registros aduaneros y actualizar el modelo cada doce meses, Mordor Intelligence ofrece una cifra equilibrada que los usuarios pueden rastrear fácilmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 158,16 millones (2025) | Mordor Intelligence | - |

| USD 960,9 millones (2025) | Consultora Regional A | Incluye ingresos por medicamentos y márgenes de distribuidores |

| USD 268,0 millones (2023) | Consultora Global B | Año base más antiguo; lista más amplia que incluye analizadores de punto de atención |

La comparación muestra que la disciplina de alcance, el anclaje al año en curso y las variables transparentes permiten que la línea de base de Mordor siga siendo el punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para Diabetes en Sudáfrica?

Se espera que el tamaño del Mercado de Dispositivos para Diabetes en Sudáfrica alcance USD 164,52 millones en 2026 y crezca a una CAGR del 4,02% para llegar a USD 200,39 millones en 2031.

¿Cómo influye el Seguro Nacional de Salud en la adopción de dispositivos?

El reembolso del Seguro Nacional de Salud reduce el costo de los suministros básicos de monitoreo para los pacientes del sector público, fomentando las pruebas regulares de glucosa.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en Sudáfrica?

Dexcom Inc., Abbott Diabetes Care, Novo Nordisk A/S, Roche Diabetes Care y Medtronic PLC son las principales empresas que operan en el Mercado de Dispositivos para el Cuidado de la Diabetes en Sudáfrica.

¿Son significativos los canales de comercio electrónico para la distribución de dispositivos?

Sí, las plataformas en línea son el canal de más rápido crecimiento con una CAGR del 4,96%, ofreciendo transparencia de precios y entrega a domicilio conveniente.

Última actualización de la página el: