Tamaño y Participación del Mercado de Dispositivos para Diabetes en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

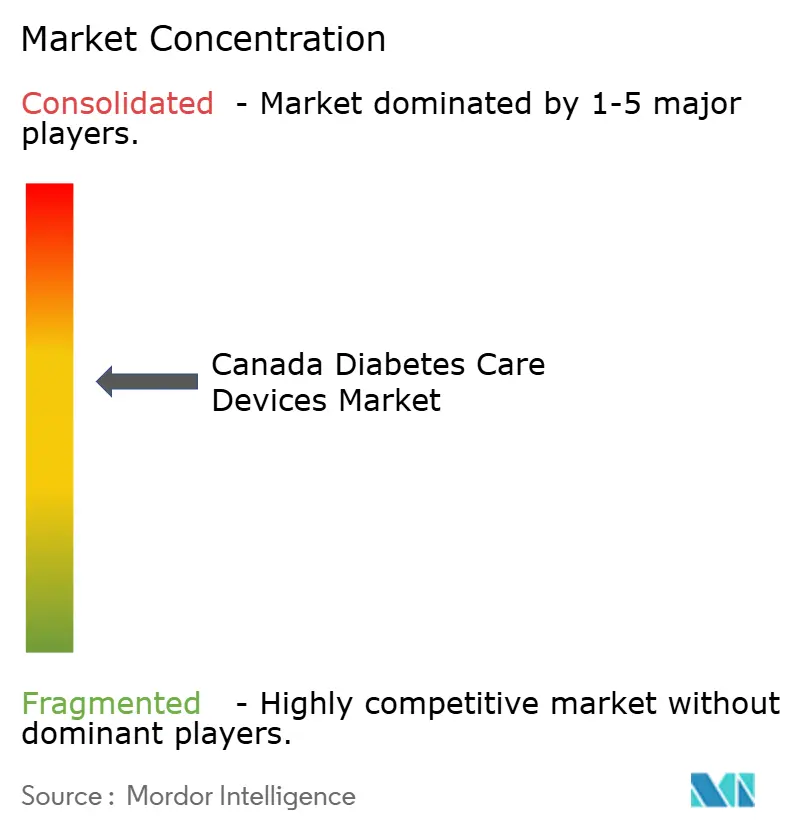

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Canadá por Mordor Intelligence

El tamaño del mercado de dispositivos para diabetes en Canadá fue valorado en USD 2,03 mil millones en 2025 y se estima que crecerá desde USD 2,13 mil millones en 2026 hasta alcanzar USD 2,68 mil millones en 2031, a una CAGR del 4,74% durante el período de pronóstico (2026-2031). La creciente prevalencia de la enfermedad —3,7 millones de personas viven con diabetes y más de 200.000 nuevos casos son diagnosticados cada año— continúa presionando los presupuestos de salud provinciales y acelerando la adopción de soluciones habilitadas por tecnología. Los sistemas de monitoreo continuo de glucosa (MCG), las bombas de circuito cerrado híbrido y los dispositivos portátiles vinculados a teléfonos inteligentes están transformando la terapia, pasando de pruebas episódicas a una atención en tiempo real y predictiva. Los cambios paralelos en políticas, incluido el Proyecto de Ley C-64 que introduce la cobertura farmacéutica de pagador único, están preparados para ampliar el acceso a dispositivos y reducir los costos de bolsillo. El modelo progresivo de reembolso de Columbia Británica y la cobertura simplificada de MCG de Alberta ilustran cómo el financiamiento público focalizado está catalizando el crecimiento en el mercado de dispositivos para diabetes en Canadá. La dinámica competitiva también está cambiando: Medtronic planea escindir su unidad de diabetes, mientras que Abbott y varios fabricantes de medicamentos destacan los resultados complementarios cuando los medicamentos GLP-1 se combinan con sensores, lo que señala un movimiento hacia ecosistemas terapéuticos integrados.

Conclusiones Clave del Informe

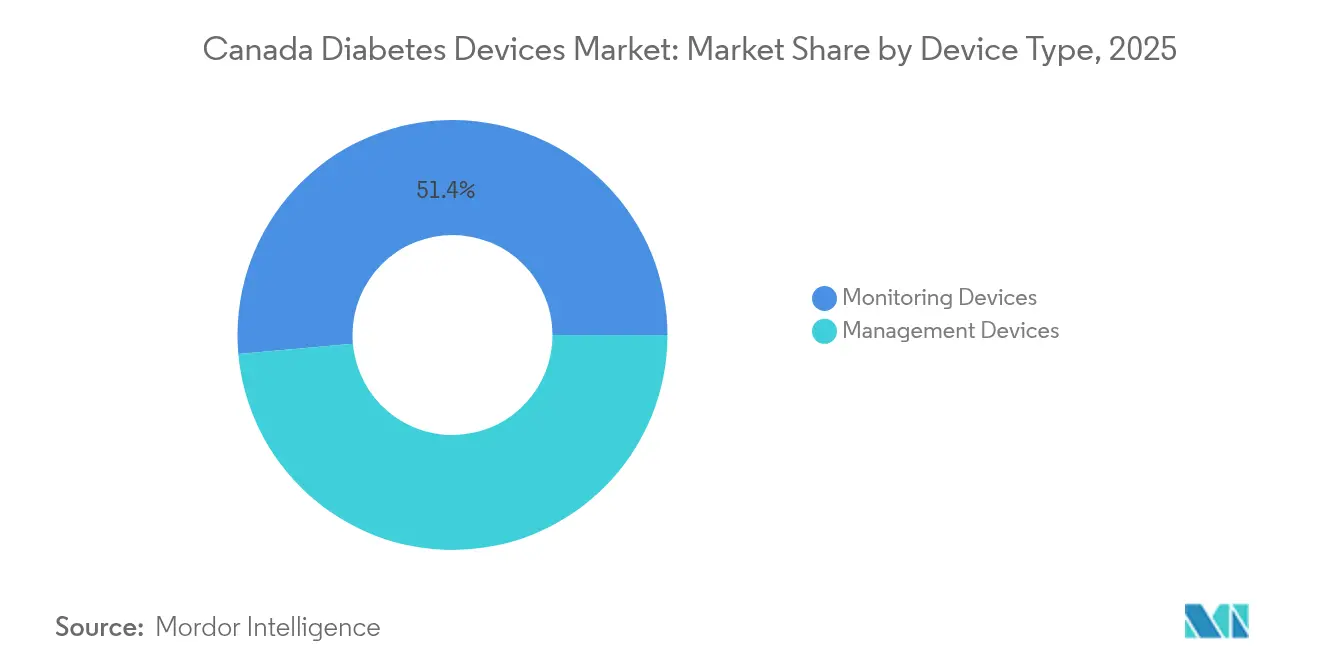

- Por tipo de dispositivo, los productos de monitoreo capturaron el 51,40% de la participación del mercado de dispositivos para diabetes en Canadá en 2025, mientras que se prevé que los dispositivos de gestión se expandan a una CAGR del 5,06% hasta 2031.

- Por usuario final, los entornos de atención domiciliaria representaron el 49,30% del tamaño del mercado de dispositivos para diabetes en Canadá en 2025; se proyecta que los centros especializados en diabetes registren la CAGR más rápida del 5,44% hasta 2031.

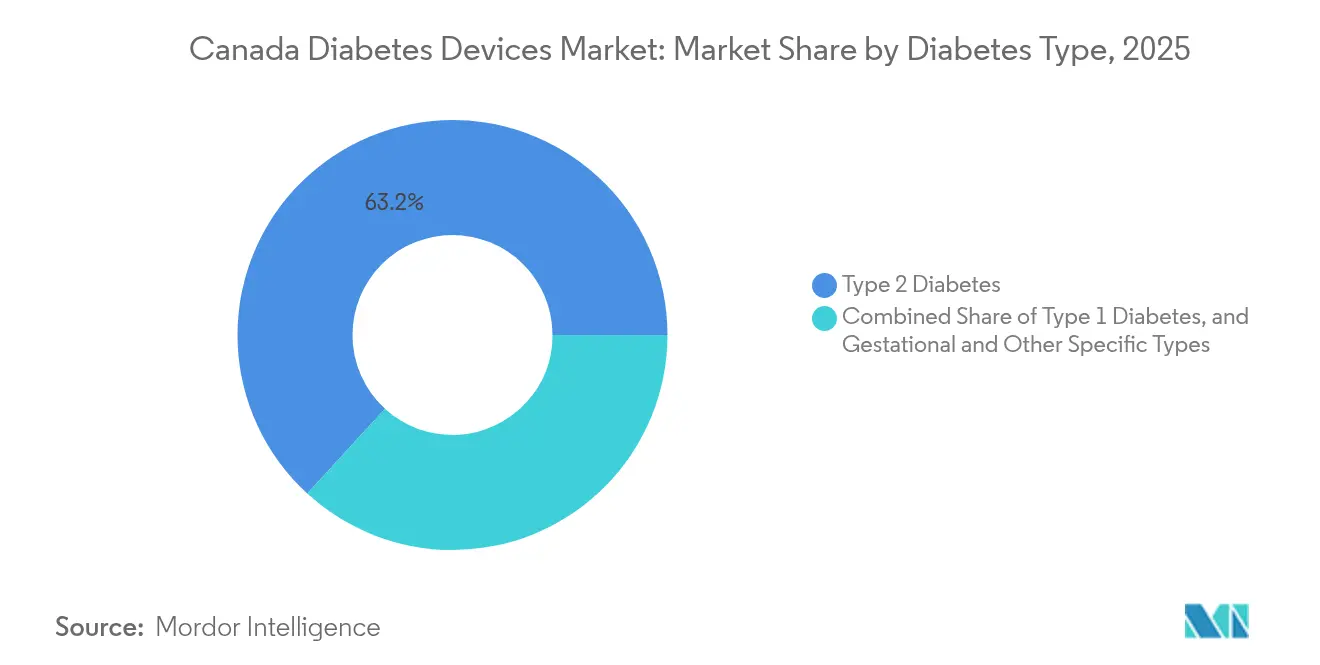

- Por tipo de diabetes, el Tipo 2 representó el 63,20% del tamaño del mercado de dispositivos para diabetes en Canadá en 2025, mientras que se espera que el Tipo 1 crezca a una CAGR del 5,27% entre 2026-2031.

- Por provincia, Ontario lideró con una participación de ingresos del 36,60% en el mercado de dispositivos para diabetes en Canadá en 2025; Columbia Británica está preparada para crecer más rápidamente a una CAGR del 5,08% hasta 2031.

- Por canal de distribución, las farmacias minoristas físicas mantuvieron el 44,20% de la participación del mercado de dispositivos para diabetes en Canadá en 2025, mientras que las farmacias en línea están en camino de alcanzar una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación del reembolso para sistemas MCG y de monitoreo flash | +1.2% | Ontario, Quebec, Columbia Británica, Alberta | Mediano plazo (2-4 años) |

| Aceleración de la carga de diabetes en comunidades indígenas y del norte | +0.8% | Territorios del norte, Columbia Británica, Alberta, Saskatchewan, Manitoba | Largo plazo (≥ 4 años) |

| Aumento en la adopción de circuito cerrado híbrido entre adultos con conocimientos tecnológicos | +1.0% | Ontario, Columbia Británica, Alberta | Corto plazo (≤ 2 años) |

| Programas de gestión de diabetes liderados por farmacias con tarifas de dispensación de dispositivos | +0.7% | Nacional (ganancias tempranas en Ontario, Quebec) | Mediano plazo (2-4 años) |

| Dispositivos portátiles integrados con teléfonos inteligentes que impulsan el compromiso del paciente | +0.6% | Nacional (enfoque urbano) | Corto plazo (≤ 2 años) |

| Créditos fiscales federales para dispositivos de asistencia que mejoran la asequibilidad | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ampliación del Reembolso para Sistemas MCG y de Monitoreo Flash

La expansión provincial del financiamiento para MCG está redefiniendo las expectativas de acceso equitativo. El presupuesto de Saskatchewan de 2025 marcó el compromiso más reciente, añadiendo cobertura para menores de 18 años y adultos con Diabetes Tipo 2 tratados con insulina. Alberta ya reembolsa los sistemas Dexcom G6, Dexcom G7, Freestyle Libre 2 y Medtronic a través de un proceso de aprobación simplificado. Nueva Escocia introdujo cobertura de MCG en junio de 2024 para pacientes con Diabetes Tipo 1 y Tipo 2 en tratamiento con insulina, mientras que el asegurador Beneva de Quebec añadió el Dexcom G7 a su formulario. A pesar del progreso, persisten inequidades geográficas: Ontario mantiene la vía de reembolso más compleja, creando una lotería postal para el acceso a dispositivos. Las investigaciones muestran que el 97% de los canadienses creen que el MCG mejoraría su gestión de la diabetes, aunque muchos siguen siendo inelegibles bajo los criterios actuales.

Aceleración de la Carga de Diabetes en Comunidades Indígenas

El impacto desproporcionado de la diabetes en las poblaciones indígenas exige soluciones culturalmente apropiadas. Las tasas de prevalencia son dramáticamente más altas entre las Primeras Naciones (17,2% en reservas, 12,7% fuera de reservas), los Inuit (4,7%) y los Métis (9,9%) en comparación con el 5,0% de la población general [1]Diabetes Canadá, "Comunidades indígenas y diabetes," Diabetes Canadá, diabetes.ca. Esta disparidad impulsa la innovación en la prestación de atención remota, ejemplificada por la Clínica Móvil de Telemedicina para Diabetes de Columbia Británica que atiende 120 sitios anualmente y demuestra mejoras mensurables en el control de la diabetes entre las comunidades de las Primeras Naciones. El programa de Beneficios de Salud No Asegurados amplió la cobertura de MCG a todas las personas de las Primeras Naciones e Inuit que usan insulina en 2023, un cambio de política significativo respecto a la elegibilidad anterior restringida por edad. A pesar de estos avances, persisten barreras significativas: los sistemas de salud fragmentados, la falta de servicios culturalmente apropiados y las desigualdades socioeconómicas derivadas de la colonización requieren una inversión continua en iniciativas lideradas por comunidades indígenas.

Aumento en la Adopción de Sistemas de Circuito Cerrado Híbrido

La rápida adopción de sistemas de circuito cerrado híbrido (CCH) está transformando la gestión de la diabetes en todo Canadá. Múltiples sistemas compiten ahora por participación de mercado: el MiniMed 780G de Medtronic, el Control-IQ de Tandem y el Omnipod 5 de Insulet, que se lanzó a principios de 2025 como el primer sistema de administración automatizada de insulina sin tubos y resistente al agua. Los datos clínicos confirman que estos sistemas mejoran significativamente el control glucémico: el MiniMed 780G muestra un Tiempo en Rango medio del 72,3% en aproximadamente 600.000 usuarios a nivel mundial. Health Canada aprobó recientemente la mylife YpsoPump con el algoritmo CamAPS FX, que demuestra niveles reducidos de HbA1c y mayor tiempo en el rango objetivo de glucosa mientras minimiza la hipoglucemia. A pesar de estas innovaciones, solo el 12% de los pacientes con Diabetes Tipo 1 a nivel mundial utilizan sistemas de administración automatizada de insulina, lo que indica un potencial de crecimiento sustancial a medida que mejoran la concienciación y la accesibilidad.

Programas de Gestión de Diabetes Liderados por Farmacias

Los servicios de gestión de diabetes basados en farmacias están impulsando la adopción de dispositivos y mejorando los resultados. Estudios recientes muestran reducciones significativas en los niveles de hemoglobina A1c del 9,5% al 9% en seis meses a través de intervenciones remotas de farmacéuticos. Estos programas aprovechan la posición única de los farmacéuticos para mejorar la gestión de medicamentos, la capacitación en dispositivos y el apoyo continuo. Una revisión sistemática de 12 estudios encontró que la participación de farmacéuticos en la atención de la diabetes es frecuentemente costo-efectiva o dominante en términos tanto de ahorro de costos como de efectividad clínica. La integración de la informática de salud digital está mejorando aún más la priorización clínica para personas con diabetes, como se demostró en un estudio de cohorte de 4.022 pacientes que enfatizó estrategias basadas en datos para gestionar los retrasos en la atención. Estos programas crean nuevas fuentes de ingresos para las farmacias a través de tarifas de dispensación, al tiempo que mejoran simultáneamente la accesibilidad y la adherencia a las tecnologías de gestión de la diabetes.

Dispositivos Portátiles Integrados con Teléfonos Inteligentes que Impulsan el Compromiso

La integración de herramientas de gestión de la diabetes con teléfonos inteligentes y dispositivos portátiles está revolucionando el compromiso del paciente. Los ensayos clínicos demuestran mejoras significativas en la adherencia a la actividad física y los marcadores de salud cardiometabólica entre personas con Diabetes Tipo 2. El ensayo MOTIVATE-T2D, realizado en Canadá y el Reino Unido, mostró que los participantes que usaban relojes inteligentes combinados con aplicaciones de salud lograron reducir la glucosa en sangre y la presión arterial, con una impresionante tasa de retención del 82% que indica una fuerte aceptación por parte de los usuarios. El panorama tecnológico de la diabetes en Canadá adopta cada vez más estas soluciones integradas, ejemplificadas por la Aplicación Integrada de Gestión de Diabetes que se conecta con dispositivos MCG de Dexcom y rastreadores de actividad física populares para automatizar la recopilación de datos. Estas tecnologías mejoran la autogestión entre poblaciones diversas, incluidas las comunidades indígenas donde el acceso tradicional a la atención médica puede ser limitado, aunque persisten desafíos para garantizar la preparación digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disparidades provinciales de reembolso que limitan el acceso equitativo | -0.9% | Nacional (mayor impacto en provincias más pequeñas) | Mediano plazo (2-4 años) |

| Marco de control de precios de la Junta de Revisión de Precios de Medicamentos Patentados que comprime los márgenes | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de semiconductores y sensores tras la COVID | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Adopción de medicamentos GLP-1 que modera el crecimiento del volumen de dispositivos | -0.5% | Nacional (impacto temprano en centros urbanos) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marco de Control de Precios de la Junta de Revisión de Precios de Medicamentos Patentados que Comprime los Márgenes

El marco regulatorio de la Junta de Revisión de Precios de Medicamentos Patentados crea una presión de precios significativa sobre los dispositivos para diabetes y los productos farmacéuticos relacionados. Las reformas recientes eliminaron a Suiza y a los Estados Unidos de la cesta de precios de referencia y exigieron a las empresas divulgar los precios netos, aumentando el número de medicamentos sujetos a regulación de precios. Grandes fabricantes como Novo Nordisk han expresado preocupaciones sobre el impacto del marco, en particular con respecto a posibles reducciones arbitrarias de precios durante las revisiones anuales que podrían comprimir los márgenes de beneficio y limitar la inversión en el mercado canadiense. El entorno regulatorio ha contribuido a precios canadienses más altos para los medicamentos para la diabetes en comparación con otros países, lo que lleva a un gasto adicional estimado de USD 703 millones y potencialmente limita el acceso de los pacientes a tecnologías innovadoras para el cuidado de la diabetes. Esta presión de precios es particularmente significativa para los dispositivos avanzados para diabetes que dependen de la integración con productos farmacéuticos.

Disparidades Provinciales de Reembolso que Limitan el Acceso

El fragmentado panorama de cobertura provincial crea barreras significativas para el acceso a dispositivos para diabetes. Los criterios de elegibilidad varían drásticamente según la provincia y a menudo dependen de la edad, los ingresos y el tipo de tratamiento. Esta lotería geográfica es particularmente evidente en la cobertura de MCG, donde Ontario ha establecido el proceso de reembolso más complejo mientras que Alberta ha implementado enfoques más simplificados. Las disparidades se extienden a la cobertura de bombas de insulina, con el programa PharmaCare de Columbia Británica que cubre bombas de fabricantes como Medtronic, Tandem, Omnipod y Ypsomed para pacientes con Diabetes Tipo 1, mientras que la cobertura en otras provincias puede ser más limitada. Estas inconsistencias crean un sistema de dos niveles donde el acceso a tecnologías que cambian la vida depende del código postal en lugar de la necesidad médica, con aproximadamente el 3% de los canadienses sin ninguna cobertura y más del 10% no inscritos en planes públicos o privados.

Adopción de Medicamentos GLP-1 que Modera el Crecimiento del Volumen de Dispositivos

La rápida adopción de agonistas del receptor GLP-1 está creando dinámicas de mercado complejas para los dispositivos para diabetes, con gastos en semaglutida (Ozempic) que aumentan drásticamente. Si bien inicialmente se consideraban como competencia potencial para los fabricantes de dispositivos, la evidencia emergente sugiere una relación más matizada. Los datos del mundo real muestran que los pacientes con Diabetes Tipo 2 que usan medicamentos GLP-1 junto con la tecnología FreeStyle Libre experimentan mejoras significativamente mayores en los niveles de HbA1c (-1,5% y -2,4%) en comparación con quienes usan terapia GLP-1 sola. El impacto en los mercados de bombas de insulina parece limitado, con analistas que proyectan solo efectos menores en la adopción de bombas de insulina. Sin embargo, la dinámica general del mercado está cambiando a medida que los medicamentos GLP-1 continúan su rápida trayectoria de crecimiento, con un volumen que aumentó un 78% de 2023 a 2024, lo que podría moderar el crecimiento de ciertos segmentos de dispositivos para diabetes mientras crea nuevas oportunidades para soluciones de atención integrada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Monitoreo Lideran a Través de una Mayor Conectividad

Los dispositivos de monitoreo dominan el panorama canadiense de la diabetes con una participación de mercado del 51,40% en 2025, impulsados por la expansión de la cobertura de sistemas de monitoreo continuo de glucosa en los planes de salud provinciales. La integración de los datos de MCG con los registros electrónicos de salud mejora la toma de decisiones clínicas, con proveedores de atención médica que dependen cada vez más de estas métricas para guiar los ajustes del tratamiento. Se proyecta que los dispositivos de gestión crezcan a una CAGR del 5,06% de 2026 a 2031, superando al mercado general de dispositivos para diabetes en Canadá a medida que los sistemas de circuito cerrado híbrido ganan terreno entre pacientes con conocimientos tecnológicos que buscan soluciones de administración automatizada de insulina. El Omnipod 5, lanzado en Canadá a principios de 2025, ejemplifica esta tendencia como el primer sistema de administración automatizada de insulina sin tubos y resistente al agua compatible con los sistemas MCG Dexcom G6 y G7.

El segmento de dispositivos de monitoreo está siendo testigo de una innovación significativa más allá del MCG tradicional, con tecnologías emergentes de monitoreo de glucosa no invasivo que ganan atención por su potencial para reducir las molestias del paciente y aumentar la adherencia. Las empresas están desarrollando tecnologías de sensores avanzados, como sensores ópticos y electromagnéticos, que proporcionan detección de niveles de glucosa sin dolor, mientras que los dispositivos portátiles ofrecen lecturas continuas de glucosa con integración de teléfonos inteligentes para seguimiento en tiempo real. Dentro de los dispositivos de gestión, las bombas de insulina están evolucionando rápidamente con la introducción de sistemas como la bomba de insulina Tandem t:slim X2, que ahora cuenta con compatibilidad con el MCG Dexcom G7 en Canadá, mejorando las opciones de gestión de la diabetes a través de algoritmos de administración automatizada de insulina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria se Expanden a Través de la Conectividad Digital

Los entornos de atención domiciliaria capturan el 49,30% de la participación de mercado en 2025, lo que refleja el cambio fundamental hacia la gestión de la diabetes centrada en el paciente habilitada por tecnologías de monitoreo remoto y servicios de telesalud. La pandemia de COVID-19 aceleró esta transición, estableciendo nuevos patrones de prestación de atención que han persistido debido a su conveniencia y efectividad. Los centros especializados en diabetes están creciendo a la tasa más rápida con una CAGR del 5,44% de 2026 a 2031, ya que estas instalaciones adoptan enfoques multidisciplinarios que integran tecnologías avanzadas con modelos de atención integral. Estos centros son particularmente efectivos para gestionar casos complejos y proporcionar educación especializada sobre nuevas tecnologías para la diabetes, sirviendo como centros de innovación que a menudo introducen dispositivos de vanguardia antes de una adopción más amplia.

El segmento de hospitales y clínicas mantiene una presencia significativa en el mercado de dispositivos para diabetes en Canadá, particularmente para el diagnóstico inicial, la capacitación en tecnología y el manejo de complicaciones agudas. Los avances recientes en la integración de sistemas MCG en los flujos de trabajo hospitalarios están mejorando la gestión de la diabetes en pacientes hospitalizados, con directrices de consenso que recomiendan el uso de MCG en entornos hospitalarios para mejorar el control glucémico y reducir la exposición del personal sanitario. Las farmacias minoristas y comunitarias están emergiendo como actores cada vez más importantes en el ecosistema de atención de la diabetes, con programas de gestión de diabetes liderados por farmacéuticos que demuestran mejoras significativas en los resultados clínicos. Un programa piloto reciente mostró una reducción de la hemoglobina A1c del 9,5% al 9% en seis meses a través de intervenciones remotas de farmacéuticos, destacando el potencial de estos entornos para ampliar su papel en la distribución y el apoyo de dispositivos para diabetes.

Por Tipo de Diabetes: El Tipo 2 Domina Mientras el Tipo 1 Crece Más Rápido

La Diabetes Tipo 2 representa el 63,20% de la participación de mercado en 2025, lo que refleja su mayor prevalencia en la población canadiense donde aproximadamente el 30% de los adultos se ven afectados por diabetes o prediabetes. La creciente adopción de tecnología MCG entre los pacientes con Diabetes Tipo 2 está reformando los enfoques de gestión, con evidencia reciente que sugiere que el MCG puede ser beneficioso incluso para pacientes que no están en terapia intensiva con insulina. La Diabetes Tipo 1 es el segmento de más rápido crecimiento con una CAGR del 5,27% de 2026 a 2031, impulsada por tasas de incidencia crecientes y la rápida adopción de tecnologías avanzadas como los sistemas de administración automatizada de insulina. El tamaño del mercado de dispositivos para diabetes en Canadá para la Diabetes Tipo 1 se está expandiendo a medida que las tasas de incidencia aumentan significativamente, con un aumento anual reportado del 5,4% en el área del Gran Montreal, creando urgencia para mejorar las soluciones de gestión.

El segmento de tipos gestacional y otros específicos representa un mercado más pequeño pero clínicamente importante, con necesidades especializadas de monitoreo y gestión durante el embarazo. El algoritmo de circuito cerrado híbrido CamAPS FX se destaca como el único algoritmo aprobado para el embarazo, ofreciendo apoyo especializado para esta población vulnerable. Los avances recientes en tecnología para la diabetes están cada vez más adaptados a las necesidades específicas de los diferentes tipos de diabetes, con la Sociedad Internacional de Diabetes Pediátrica y del Adolescente proponiendo objetivos glucémicos más ambiciosos que reflejan las capacidades en evolución de los dispositivos para diabetes. La integración de agonistas del receptor GLP-1 con tecnologías de monitoreo está creando nuevos paradigmas de gestión, particularmente para la Diabetes Tipo 2, con evidencia que muestra que combinar estos enfoques produce mejores resultados que cualquiera de ellos por separado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias en Línea Interrumpen el Dominio Minorista Tradicional

Las farmacias minoristas físicas mantienen la mayor participación de mercado con el 44,20% en 2025, aprovechando su presencia establecida y la confianza que han construido con los pacientes diabéticos a través de consultas presenciales y disponibilidad inmediata de productos. Estas farmacias están ampliando cada vez más sus ofertas de atención para la diabetes más allá de la dispensación de medicamentos para incluir capacitación en dispositivos, servicios de monitoreo y programas de gestión integral. Las farmacias en línea están experimentando el crecimiento más rápido con una CAGR del 5,52% de 2026 a 2031, interrumpiendo los modelos de distribución tradicionales a través de precios competitivos, entrega conveniente a domicilio y una selección de productos ampliada. Las farmacias en línea canadienses especializadas en diabetes, como Diabetic Online, están ganando terreno al ofrecer ahorros de costos significativos y una amplia gama de productos de atención médica, incluidos medicamentos con receta y dispositivos para diabetes.

Las farmacias hospitalarias y las licitaciones directas continúan desempeñando un papel crucial en la distribución de dispositivos para diabetes, particularmente para la atención hospitalaria y los centros especializados en diabetes. Estos canales se benefician del poder de compra en volumen y las relaciones directas con los fabricantes, asegurando a menudo precios favorables para tecnologías avanzadas. La red nacional de farmacias ofrecida por servicios como Diabetes Express ilustra el panorama de distribución en evolución, colaborando con seguros privados locales y planes de cobertura gubernamental para facturar directamente los suministros para diabetes, simplificando el proceso de reembolso para los pacientes. La introducción del Proyecto de Ley C-64 y el establecimiento de un Fondo para Dispositivos para mejorar el acceso a suministros esenciales de gestión de la diabetes podrían impactar significativamente los canales de distribución al alterar las vías de reembolso y potencialmente aumentar el papel de la contratación pública en el mercado de dispositivos para diabetes en Canadá.

Análisis Geográfico

Ontario domina el mercado canadiense de dispositivos para diabetes con una participación del 36,60% en 2025, aprovechando su ventaja poblacional y su infraestructura integral de atención para la diabetes. La carga de diabetes de la provincia es sustancial, contribuyendo significativamente a la prevalencia nacional donde casi 12 millones de canadienses tienen diabetes, con expectativas de que aumente al 32% de la población para 2030. A pesar de liderar en tamaño de mercado, Ontario enfrenta desafíos en el acceso a dispositivos, con el Grupo de Trabajo sobre la Posición de Política de MCG en Canadá identificándolo como el que tiene el proceso de reembolso más complejo para dispositivos de monitoreo continuo de glucosa. La provincia ha establecido programas especializados de educación sobre diabetes y redes de atención que mejoran la adopción de dispositivos y el apoyo al paciente, creando una base para el crecimiento proyectado de 2026 a 2031. Los desarrollos de política recientes, incluida la introducción del Proyecto de Ley C-64 para la cobertura farmacéutica universal, se espera que impacten significativamente el mercado de dispositivos para diabetes en Canadá en Ontario al mejorar el acceso a medicamentos para la diabetes y potencialmente aumentar la demanda de dispositivos de monitoreo complementarios.

Columbia Británica está posicionada como el mercado provincial de más rápido crecimiento con una CAGR del 5,08% de 2026 a 2031, superando el promedio nacional debido a sus políticas de reembolso progresivas y modelos innovadores de prestación de atención. El programa PharmaCare de la provincia proporciona cobertura integral para suministros de diabetes, incluida insulina, bombas de insulina de fabricantes como Medtronic, Tandem, Omnipod y Ypsomed, tiras reactivas para glucosa en sangre y monitores continuos de glucosa. Columbia Británica también ha sido pionera en soluciones de salud móvil para comunidades remotas, ejemplificadas por la Clínica Móvil de Telemedicina para Diabetes que atiende aproximadamente 120 sitios anualmente y ha demostrado mejoras en el control de la diabetes entre las comunidades de las Primeras Naciones. El énfasis de la provincia en la atención habilitada por tecnología se alinea con las tendencias más amplias del mercado hacia la gestión domiciliaria y el monitoreo remoto, posicionándola para un crecimiento continuo en el sector de dispositivos para diabetes. Alberta y Quebec representan mercados significativos con características únicas, con Alberta implementando acceso simplificado a dispositivos MCG y Quebec ofreciendo una cobertura más amplia de agonistas GLP-1 en comparación con otras provincias.

Las provincias y territorios más pequeños enfrentan desafíos distintos en el acceso a la atención de la diabetes, con el aislamiento geográfico y la infraestructura de atención médica limitada creando barreras para la adopción de dispositivos. Sin embargo, desarrollos recientes como el anuncio del presupuesto de Saskatchewan de 2025 sobre nueva cobertura de dispositivos para diabetes indican progreso en abordar estas disparidades. La carga de diabetes es particularmente aguda en las comunidades del norte e indígenas, donde las tasas de prevalencia superan significativamente el promedio nacional, creando una demanda urgente de soluciones de atención para la diabetes culturalmente apropiadas. La expansión en 2023 del programa de Beneficios de Salud No Asegurados de la cobertura de MCG a todas las personas de las Primeras Naciones e Inuit que usan insulina representa un cambio de política significativo que podría acelerar la adopción de dispositivos en estas comunidades. En todas las provincias, se espera que la introducción de la cobertura farmacéutica nacional y el establecimiento de un Fondo para Dispositivos reduzcan las disparidades provinciales en el acceso a tecnologías de atención para la diabetes, creando potencialmente un panorama más equitativo para la adopción de dispositivos en todo Canadá.

Panorama Competitivo

El mercado canadiense de dispositivos para diabetes presenta una concentración moderada con intensa competencia entre actores establecidos e innovadores emergentes en los segmentos de dispositivos de monitoreo y gestión. Las asociaciones estratégicas entre fabricantes de dispositivos y empresas farmacéuticas están reformando la dinámica competitiva, ejemplificadas por el énfasis de Abbott en la relación complementaria entre sus sistemas FreeStyle Libre y los medicamentos GLP-1, que ha mostrado mejoras significativas en el control glucémico cuando se usan juntos. El mercado está siendo testigo de cambios estructurales significativos, más notablemente el anuncio de Medtronic en mayo de 2025 de separar su negocio de diabetes en una empresa independiente enfocada en la gestión intensiva de insulina, un movimiento esperado para mejorar la innovación y la capacidad de respuesta al mercado en el mercado de dispositivos para diabetes en Canadá.

Existen oportunidades de espacio en blanco para atender las necesidades de poblaciones desatendidas, particularmente en comunidades remotas e indígenas donde la prevalencia de diabetes supera significativamente el promedio nacional. Las empresas están aprovechando cada vez más las tecnologías de salud digital para diferenciar sus ofertas, con la integración de algoritmos de inteligencia artificial y aprendizaje automático que mejoran las capacidades predictivas de los sistemas de gestión de la diabetes. Tandem Diabetes Care reportó un crecimiento significativo en ventas, con ventas totales que alcanzaron USD 657,6 millones para los nueve meses terminados el 30 de septiembre de 2024, frente a USD 550,9 millones en el mismo período de 2023, lo que indica un fuerte impulso de mercado para los sistemas avanzados de administración de insulina. El panorama competitivo está evolucionando aún más con la aparición de tecnologías de monitoreo de glucosa no invasivo y la creciente integración de herramientas de gestión de la diabetes con teléfonos inteligentes y dispositivos portátiles, creando nuevos frentes competitivos más allá de las categorías de dispositivos tradicionales.

El mercado canadiense de dispositivos para diabetes está viendo un mayor enfoque en soluciones específicas para comunidades indígenas, reconociendo el impacto desproporcionado de la diabetes en estas comunidades. Varias empresas están desarrollando tecnologías culturalmente apropiadas y soluciones de monitoreo remoto adaptadas a las necesidades únicas de las poblaciones del norte y rurales. El entorno competitivo también está siendo moldeado por la creciente influencia de las cadenas de farmacias, que están ampliando su papel de la distribución de productos a servicios integrales de gestión de la diabetes. Este cambio está creando nuevas oportunidades de asociación para los fabricantes de dispositivos que buscan mejorar la educación y el apoyo al paciente. Mientras tanto, la separación planificada del negocio de diabetes de Medtronic señala una posible reestructuración del panorama competitivo, con la posibilidad de una innovación más enfocada y estrategias específicas para el mercado por parte de la entidad independiente.

Líderes de la Industria de Dispositivos para Diabetes en Canadá

Dexcom

Medtronic

Novo Nordisk A/S

F. Hoffmann-La Roche AG

Abbott Diabetes Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Medtronic anunció planes para separar su negocio de Diabetes en una empresa independiente, mejorando el enfoque en la gestión intensiva de insulina a través de una oferta pública inicial (IPO) que se espera completar en 18 meses, un movimiento estratégico destinado a crear un Medtronic más ágil y una empresa de Diabetes dedicada posicionada para impulsar la innovación en el mercado de administración automatizada de insulina.

- Mayo 2025: Insulet Corporation lanzó el Sistema de Administración Automatizada de Insulina Omnipod 5 en Canadá, el primer sistema de administración automatizada de insulina sin tubos y resistente al agua aprobado en el país, compatible con los sistemas MCG Dexcom G6 y G7, con reembolso público actualmente disponible en Ontario y Nueva Escocia y planes para ampliar la cobertura a otras provincias.

- Marzo 2025: El gobierno de Saskatchewan anunció nueva cobertura para dispositivos para diabetes en su presupuesto de 2025, con el objetivo de mejorar el acceso a tecnologías esenciales de atención para la diabetes para los residentes, lo que representa una expansión significativa del apoyo provincial a las herramientas de gestión de la diabetes.

- Febrero 2025: El Gobierno de Canadá introdujo el Proyecto de Ley C-64 para la cobertura farmacéutica universal, con el objetivo de proporcionar cobertura de pagador único para medicamentos para la diabetes y establecer un fondo para apoyar el acceso a suministros de diabetes, incluidas bombas de insulina y monitores de glucosa, con aproximadamente 3,7 millones de canadienses que viven con diabetes preparados para beneficiarse de la iniciativa.

- Julio 2024: Tandem Diabetes Care anunció la compatibilidad entre la bomba de insulina t:slim X2 y el MCG Dexcom G7 en Canadá, mejorando las opciones de gestión de la diabetes para los pacientes al integrar dos tecnologías líderes en el espacio de administración automatizada de insulina.

- Noviembre 2024: Ypsomed y CamDiab recibieron la aprobación de Health Canada para la bomba de insulina mylife YpsoPump y el algoritmo de circuito cerrado híbrido CamAPS FX, proporcionando un sistema de administración automatizada de insulina destinado a mejorar el control glucémico para los más de 300.000 canadienses que viven con Diabetes Tipo 1.

- Junio 2024: Dexcom anunció una cobertura ampliada para el sistema MCG Dexcom G7 a través de más aseguradoras privadas y programas provinciales, incluida la cobertura de Beneva en Quebec, la Autoridad de Salud de Saskatchewan para personas menores de 18 años y la nueva cobertura de MCG de Nueva Escocia para pacientes con Diabetes Tipo 1 y Tipo 2 que usan insulina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado canadiense de dispositivos para diabetes como las ventas de hardware y software integrado que monitorean la glucosa en sangre o administran insulina, específicamente glucómetros con tiras y lancetas, monitores continuos de glucosa, plumas de insulina, bombas, inyectores a chorro y sistemas de circuito cerrado emergentes. La definición rastrea deliberadamente solo los dispositivos terminados fabricados en fábrica y sus desechables propietarios que llegan a los usuarios finales a través de canales minoristas, hospitalarios o de licitación.

Exclusión del alcance: el modelo omite los medicamentos de insulina a granel, las suscripciones de coaching móvil vendidas sin hardware complementario y los accesorios de bomba de posventa.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Gestión

- Bomba de Insulina

- Dispositivo de Bomba de Insulina

- Depósito de Bomba de Insulina

- Equipo de Infusión

- Jeringas de Insulina

- Plumas de Insulina Desechables

- Cartuchos de Insulina en Plumas Reutilizables

- Inyectores de Insulina a Chorro

- Sistemas Automáticos de Circuito Cerrado Híbrido

- Bomba de Insulina

- Dispositivos de Monitoreo

- Automonitoreo de Glucosa en Sangre (AMGS)

- Dispositivos Glucómetros

- Tiras Reactivas

- Lancetas

- Monitoreo Continuo de Glucosa (MCG)

- Sensores

- Receptores y Transmisores

- Automonitoreo de Glucosa en Sangre (AMGS)

- Dispositivos de Gestión

- Por Usuario Final

- Hospitales y Clínicas

- Centros Especializados en Diabetes

- Entornos de Atención Domiciliaria

- Farmacias Minoristas y Comunitarias

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Tipos Gestacional y Otros Específicos

- Por Provincia

- Ontario

- Quebec

- Columbia Británica

- Alberta

- Resto de Canadá

- Por Canal de Distribución

- Farmacias Minoristas Físicas

- Farmacias en Línea

- Farmacias Hospitalarias y Licitaciones Directas

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron múltiples puntos de contacto con endocrinólogos, educadores certificados en diabetes, gestores de licitaciones provinciales y compradores de canal en Ontario, Quebec, Alberta y las provincias del Atlántico. Sus perspectivas aclararon las tasas de penetración de CGM, los precios de venta promedio, los plazos de almacenamiento y las curvas de adopción probables para los sistemas híbridos de circuito cerrado, lo que nos permitió ajustar los supuestos de escritorio antes del modelado final.

Investigación de escritorio

Los analistas de Mordor comenzaron con conjuntos de datos públicos estándar, como las tablas de enfermedades crónicas de Statistics Canada, los archivos de hospitalización del Canadian Institute for Health Information, los códigos de importación aduanera federal para HS 9027 y HS 9018, y los estudios de prevalencia revisados por pares publicados en Diabetes Care. Los enriquecimos con informes de asociaciones de Diabetes Canada y los formularios de farmacia provincial que detallan los criterios financiados de CGM y bombas. Las bases de datos de pago, incluidas D&B Hoovers para los ingresos de distribuidores y Dow Jones Factiva para noticias de retiro de dispositivos, ayudaron a dimensionar la presencia de las empresas y validar los tiempos de envío. Las presentaciones 10-K de las empresas, los materiales para inversores, los avisos de licitación en Tenders Info y los registros de aprobación de dispositivos de Health Canada completaron la revisión de escritorio. Esta lista es ilustrativa; muchas otras fuentes verificadas contribuyeron a la recopilación de datos, las verificaciones cruzadas y el establecimiento del contexto.

Dimensionamiento del mercado y pronóstico

El modelo central comienza con una reconstrucción de arriba hacia abajo de la demanda interna vinculando la prevalencia de diabetes diagnosticada con las tasas de propiedad de dispositivos y los ciclos de reemplazo. Los resultados se verifican mediante acumulaciones selectivas de abajo hacia arriba de los envíos de los principales proveedores y cálculos representativos de ASP × unidades en el comercio minorista, que destacan cualquier variación material. Los indicadores de entrada incluyen: 1) población adulta con diabetes diagnosticada, 2) implementación del reembolso de CGM por provincia, 3) intervalo de actualización de bombas, 4) cambio en la participación de la farmacia en línea, y 5) movimiento del tipo de cambio USD-CAD que afecta los costos de importación. Una regresión multivariante combina estas variables con tres indicadores macroeconómicos: envejecimiento de la población, PIB per cápita y tasa de obesidad para pronosticar volumen y valor hasta 2030. Donde la evidencia de abajo hacia arriba es escasa, aplicamos promedios ponderados de entrevistas primarias para cubrir las brechas.

Ciclo de validación de datos y actualización

Los resultados intermedios se triangulan con estudios de prevalencia independientes y estadísticas de importación. Cualquier anomalía superior a un umbral de ±8 por ciento desencadena una nueva ejecución por parte del analista y una revisión senior. Los informes se actualizan cada doce meses, con actualizaciones a mitad de ciclo en caso de que la política de reembolso o las aprobaciones de productos importantes cambien materialmente. Por lo tanto, los clientes reciben la línea de base más actualizada cada vez que inician sesión.

Por qué la línea de base de Mordor para dispositivos de diabetes en Canadá merece confianza

Las estimaciones publicadas suelen divergir porque las empresas varían las inclusiones de dispositivos, los años base y la frecuencia de actualización. Nuestra rigurosa selección de alcance, el seguimiento de variables y la renovación anual reducen esas brechas para los tomadores de decisiones.

Los principales impulsores de las brechas incluyen complementos de salud digital más amplios en algunos estudios, supuestos conservadores de ASP en otros, y un tratamiento inconsistente de la inflación o la moneda. Documentamos cada supuesto, los revisamos con expertos y los actualizamos inmediatamente después de cambios en políticas o tecnología.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2.03 B (2025) | Mordor Intelligence | |

| USD 1.84 B (2023) | Regional Consultancy A | Incluye aplicaciones de coaching y utiliza dólares constantes de 2023 sin ajustes por inflación ni tipo de cambio |

| USD 1.22 B (2022) | Industry Association B | Excluye los volúmenes de circuito cerrado y CGM, se basa en gran medida en los datos del código de importación 9018 y se actualiza bienalmente |

La comparación muestra por qué la línea de base equilibrada y transparente de Mordor, fundamentada en un alcance claro, validación de múltiples fuentes y actualización oportuna, ofrece a las partes interesadas canadienses una referencia confiable para la planificación y la inversión.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado canadiense de dispositivos para diabetes?

El mercado está impulsado principalmente por la expansión del reembolso provincial para sistemas MCG, el aumento de la prevalencia de la diabetes (especialmente en comunidades indígenas) y la creciente adopción de sistemas de administración de insulina de circuito cerrado híbrido. Estos factores contribuyen colectivamente a la CAGR proyectada del 4,74% hasta 2031.

¿Qué dispositivos para diabetes tienen la mejor cobertura de seguro en Canadá?

La cobertura varía significativamente según la provincia. Columbia Británica ofrece la cobertura más integral para bombas de insulina y sistemas MCG, mientras que Alberta ha simplificado el acceso a dispositivos como Dexcom G6/G7 y FreeStyle Libre 2. Ontario tiene una cobertura extensa pero procesos de reembolso más complejos.

¿Cómo afectará el Proyecto de Ley C-64 al acceso a dispositivos para diabetes en Canadá?

El Proyecto de Ley C-64 introduce la cobertura farmacéutica universal para medicamentos para la diabetes y establece un Fondo para Dispositivos para apoyar el acceso a bombas de insulina y monitores de glucosa. Esta iniciativa nacional tiene como objetivo reducir las disparidades provinciales y mejorar la asequibilidad para los 3,7 millones de canadienses que viven con diabetes.

¿Qué segmento del mercado de dispositivos para diabetes está creciendo más rápido?

Las farmacias en línea están experimentando el crecimiento más rápido con una CAGR del 5,52% (2026-2031), interrumpiendo los modelos de distribución tradicionales a través de precios competitivos y entrega a domicilio. Entre los usuarios finales, los centros especializados en diabetes lideran con una CAGR del 5,44%, mientras que Columbia Británica muestra el mayor crecimiento provincial con una CAGR del 5,08%.

Última actualización de la página el: