Tamaño y Cuota del Mercado de Foodservice de Benelux

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

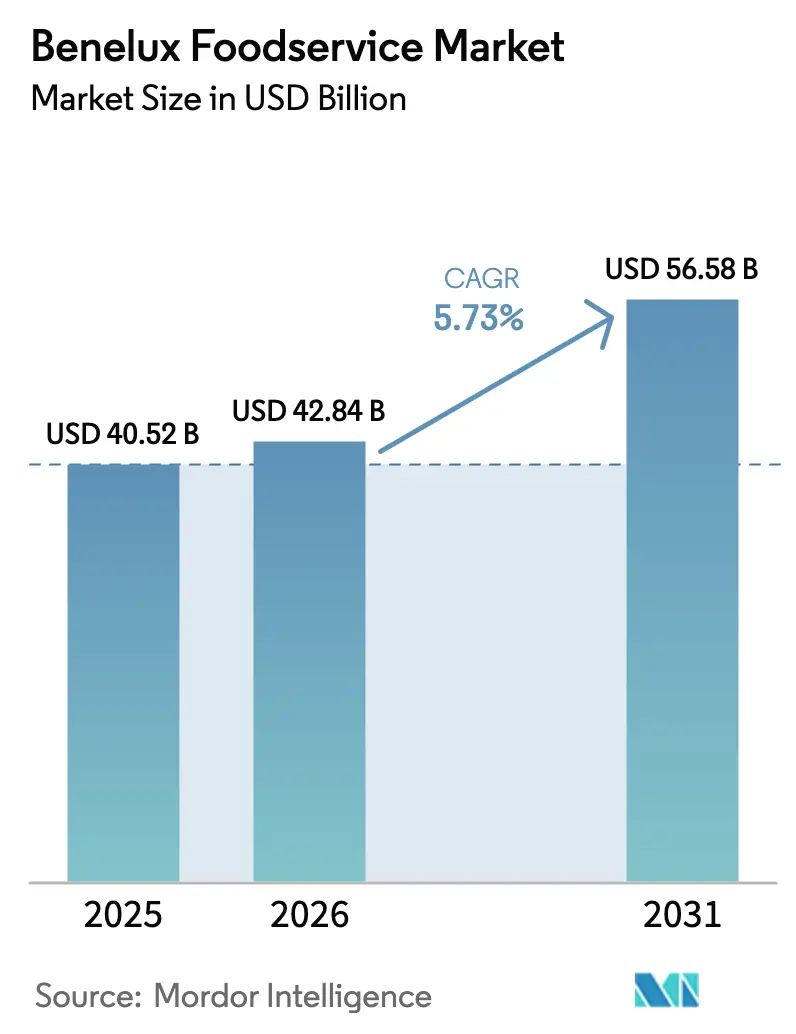

| Tamaño del mercado en el año base (2025) | 40.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 42.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Foodservice de Benelux por Mordor Intelligence

El tamaño del mercado de foodservice de Benelux fue valorado en USD 40,52 mil millones en 2025 y se estima que crecerá desde USD 42,84 mil millones en 2026 hasta alcanzar USD 56,58 mil millones en 2031, a una CAGR del 5,73% durante el período de previsión (2026-2031). La creciente demanda de los consumidores por conveniencia, la rápida adopción de tecnología de pedidos omnicanal y la recuperación del turismo en los principales centros urbanos están impulsando la expansión actual. Los consumidores prefieren cada vez más experiencias gastronómicas fluidas y eficientes, lo que ha impulsado el crecimiento de soluciones basadas en tecnología en el sector del foodservice. Sin embargo, la indexación salarial en Bélgica, junto con la escasez de mano de obra en toda la zona euro, está presionando los márgenes. Esto ha llevado a los operadores a automatizar cada vez más tanto los flujos de trabajo en sala como en cocina, con el objetivo de reducir costes y mejorar la eficiencia operativa. Los restaurantes de servicio rápido (QSR) y los formatos exclusivos de entrega a domicilio están atendiendo a los comensales sensibles al precio mediante opciones asequibles y accesibles. En contraste, los restaurantes de servicio completo (FSR) están mejorando sus propuestas de valor a través de menús con enfoque vegetal, abastecimiento premium y un énfasis en la gastronomía experiencial, lo que atrae a consumidores que buscan experiencias gastronómicas únicas y de alta calidad. Las cadenas que aprovechan la tecnología están superando a los establecimientos independientes al capitalizar la escala para la fijación de precios basada en datos, la contratación centralizada y una mayor penetración de ventas digitales, lo que les permite mantenerse competitivas en un entorno de mercado exigente.

Conclusiones Clave del Informe

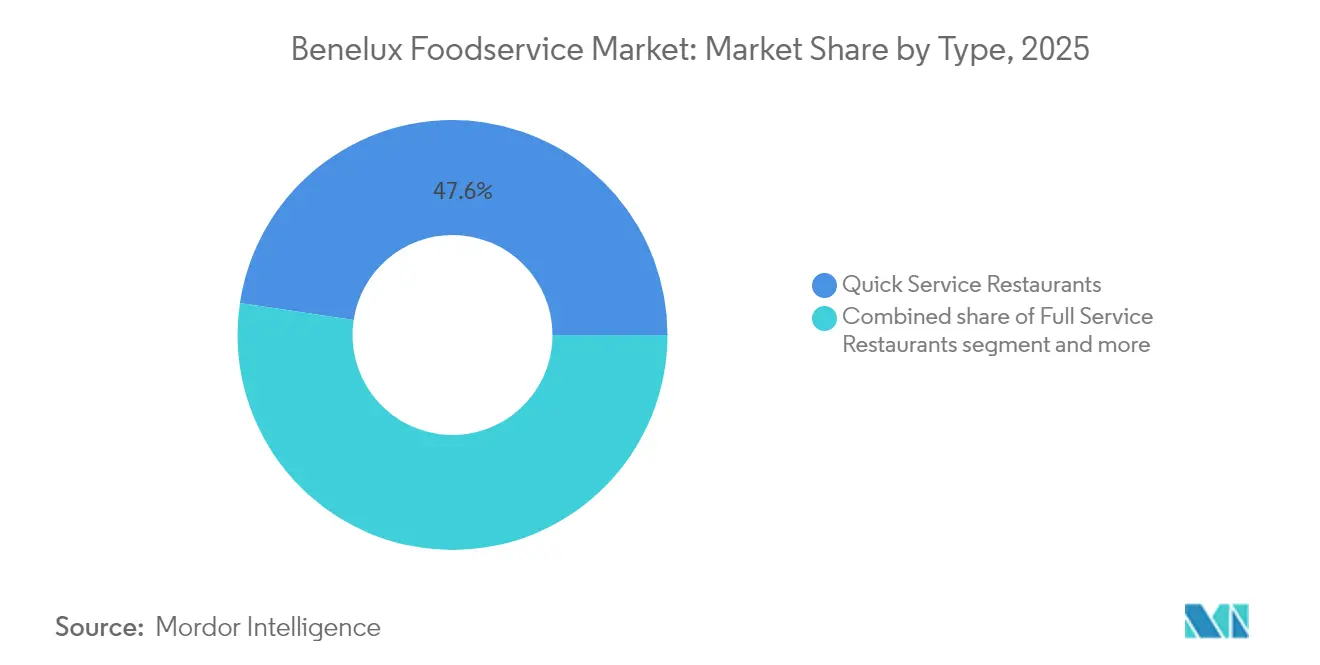

- Por origen, los QSR capturaron el 47,62% de la cuota del mercado de foodservice de Benelux en 2025; se proyecta que los restaurantes de entrega 100% a domicilio se expandan a una CAGR del 8,05% hasta 2031.

- Por estructura, los establecimientos independientes mantuvieron el 71,85% del tamaño del mercado de foodservice de Benelux en 2025, mientras que las operaciones en cadena registran el crecimiento previsto más rápido con una CAGR del 6,02% hasta 2031.

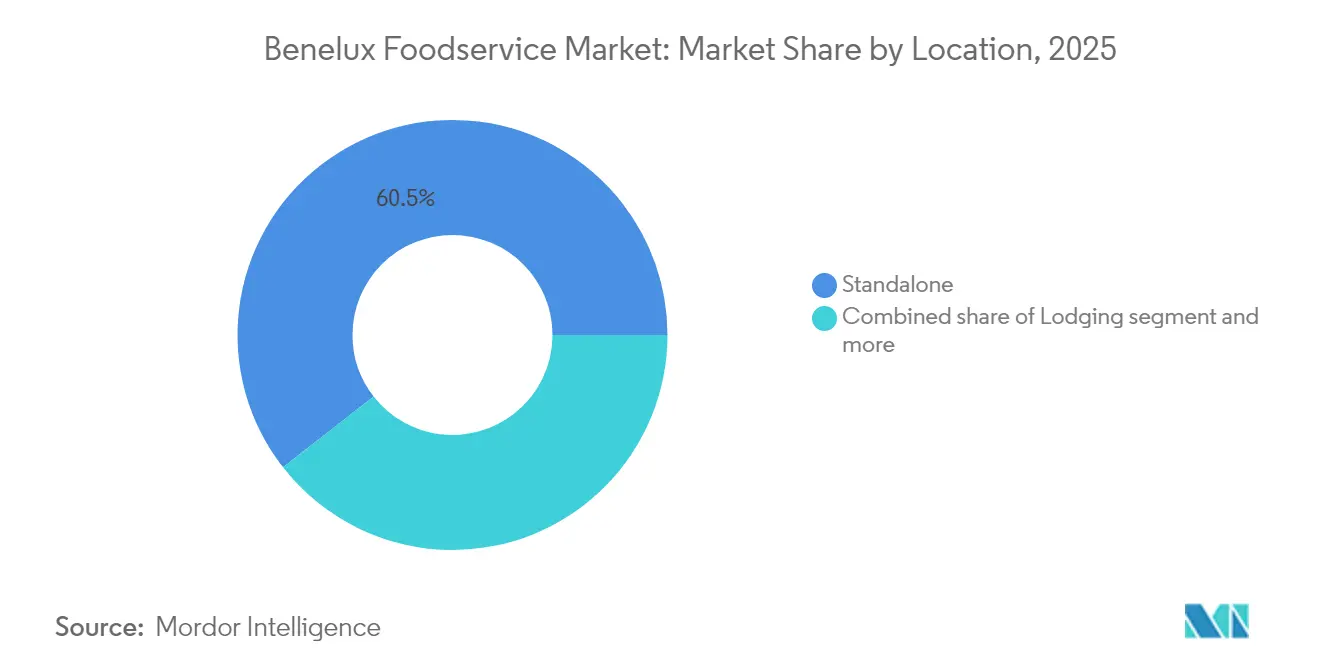

- Por ubicación, los establecimientos autónomos representaron el 60,55% del tamaño del mercado de foodservice de Benelux en 2025 y el foodservice basado en alojamiento avanza a una CAGR del 6,18% hasta 2031.

- Por país, los Países Bajos lideraron con el 57,30% de la cuota del mercado de foodservice de Benelux en 2025; Luxemburgo está destinado a crecer a una CAGR del 6,32% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Foodservice de Benelux

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de pedidos omnicanal | +1.2% | Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Cocinas oscuras exclusivas de entrega a domicilio | +0.8% | Ámsterdam, Bruselas, Amberes | Corto plazo (≤2 años) |

| Recuperación del turismo en las principales ciudades | +0.7% | Países Bajos lideran, Bélgica sigue | Mediano plazo (2-4 años) |

| Las cadenas adoptan menús con enfoque vegetal | +0.5% | A nivel regional | Largo plazo (≥4 años) |

| Financiación de la preparación robótica de alimentos | +0.4% | Centros tecnológicos neerlandeses, zonas industriales belgas | Largo plazo (≥4 años) |

| Analítica de cocina mediante 5G/IoT | +0.3% | Países Bajos urbanos, corredor de Bruselas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los pedidos omnicanal ganan terreno a través de la integración móvil y de quioscos

Los operadores están adoptando cada vez más aplicaciones móviles y quioscos de autoservicio, con el objetivo de lograr experiencias fluidas que incrementen los importes medios de los tickets y reduzcan la mano de obra en la toma de pedidos. AmRest destacó una penetración del 57% en ventas digitales, subrayando el impacto de los sólidos despliegues de 5G y las redes de fibra más amplias en el comercio en los establecimientos neerlandeses y belgas. Este cambio refleja la creciente dependencia de la conectividad avanzada para respaldar transacciones digitales ininterrumpidas y mejorar la comodidad del cliente. Los sistemas de punto de venta basados en la nube sincronizan el inventario de la trastienda con la demanda en tiempo real, minimizando el desperdicio durante los períodos de mayor actividad, mejorando la eficiencia operativa y permitiendo una mejor asignación de recursos. La tendencia está además impulsada por los comensales más jóvenes que prefieren las transacciones sobre la marcha, lo que se adapta a sus estilos de vida acelerados, y por el auge de las soluciones de código QR económicas. Estas soluciones reducen las barreras de entrada para los operadores independientes, lo que les permite adoptar herramientas digitales, agilizar las operaciones y mantenerse competitivos en el cambiante panorama del mercado.

El surgimiento de las 'cocinas oscuras' exclusivas de entrega a domicilio transforma la distribución urbana de alimentos

Las cocinas fantasma están transformando espacios industriales y suburbanos asequibles en bulliciosos centros de producción, sorteando los elevados costes de las ubicaciones en el centro de las ciudades. Este modelo, que ahora está ganando impulso en Ámsterdam y Bruselas, permite a los operadores experimentar con los menús y mantener radios de entrega más ajustados, todo sin las limitaciones de los formatos tradicionales de comedor. Al centrarse en operaciones exclusivas de entrega a domicilio, las cocinas fantasma pueden optimizar recursos, reducir costes generales y adaptarse rápidamente a las preferencias cambiantes de los consumidores. Además, permiten a las empresas escalar las operaciones de manera más eficiente aprovechando la tecnología y el análisis de datos para agilizar los procesos y mejorar la satisfacción del cliente. Sin embargo, si bien la densidad de pedidos es vital para la rentabilidad, los reguladores municipales están monitoreando de cerca las implicaciones de tráfico y ruido, añadiendo una capa de incertidumbre a los esfuerzos de expansión.

Las principales ciudades de Benelux experimentan una recuperación del turismo que impulsa la demanda de foodservice

En 2024, Ámsterdam anticipa entre 22,9 y 25,4 millones de pernoctaciones, lo que supone un impulso significativo a la actividad gastronómica en cafeterías, restaurantes de servicio completo (FSR) y comedores de hotel[1]Fuente: Municipio neerlandés, "Previsión de visitantes de Ámsterdam 2024-2026", onderzoek.amsterdam.nl. Este crecimiento está impulsado por el aumento del turismo, los viajes de negocios y los eventos, contribuyendo a una mayor afluencia de público en los establecimientos gastronómicos. El aumento de las pernoctaciones refleja el atractivo de la ciudad como destino clave tanto para viajeros de ocio como de negocios. De manera similar, Bruselas y la Ciudad de Luxemburgo experimentan una demanda constante, respaldada por los viajes de negocios asociados a las instituciones de la UE, lo que contribuye a estabilizar el mercado incluso durante las temporadas bajas de ocio. Estas ciudades se benefician de su importancia estratégica dentro de la Unión Europea, atrayendo un flujo constante de profesionales y delegados. Además, un aumento en la duración media de la estancia se traduce en más ocasiones de comida por visitante, mejorando aún más el rendimiento del sector de foodservice en estas ciudades. Esta tendencia subraya las crecientes oportunidades para los proveedores de foodservice de atender a una base de clientes diversa y en expansión.

Las cadenas adoptan menús con enfoque vegetal para captar las preferencias cambiantes de los consumidores

Las cadenas regionales están ampliando sus ofertas de origen vegetal para atraer a comensales flexitarianos e impulsar los beneficios de las proteínas alternativas. En 2023, la investigación en la UE, respaldada por una financiación de USD 523 millones, está acelerando las innovaciones en ingredientes que están llegando rápidamente a las cocinas de todo Benelux[2]Fuente: Good Food Institute," Estado de la Política Global 2023," gfi.org. Esta financiación respalda los avances en ingredientes de origen vegetal, permitiendo el desarrollo de opciones de menú más diversas y atractivas. Estas innovaciones no solo responden a la creciente demanda de opciones alimentarias sostenibles y más saludables, sino que también proporcionan a las cadenas la capacidad de diferenciarse en un mercado competitivo. Además, la adopción de proteínas alternativas permite a las cadenas regionales reducir su dependencia de los productos cárnicos tradicionales, que a menudo están sujetos a la volatilidad de precios y a las interrupciones de la cadena de suministro. Gracias a las cadenas de suministro estandarizadas, estas cadenas pueden introducir nuevas SKU más rápidamente que los establecimientos independientes, consolidando aún más su ventaja competitiva al satisfacer las preferencias cambiantes de los consumidores, mantener la eficiencia operativa y garantizar una calidad uniforme en toda su oferta. Esta agilidad en el lanzamiento de productos también posiciona a las cadenas regionales para responder rápidamente a las tendencias del mercado, mejorando su capacidad de captar una mayor cuota del creciente mercado de alimentos de origen vegetal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los costes salariales superan los precios de los menús | -1.8% | Bélgica elevado, Países Bajos moderado | Corto plazo (≤2 años) |

| Aumento de las quiebras de restaurantes | -1.2% | Países Bajos principalmente, Bélgica por contagio | Corto plazo (≤2 años) |

| La normativa municipal de zonificación limita los quioscos | -0.6% | Ámsterdam, Bruselas, Amberes | Mediano plazo (2-4 años) |

| Costes de divulgación de la huella de carbono | -0.4% | A nivel de la UE, adopción temprana en Benelux | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los costes salariales aumentan más rápido que los precios de los menús, generando compresión de márgenes

En enero de 2025, los salarios en el sector Horeca de Bélgica aumentaron un 3,571%, elevando los costes laborales por hora a EUR 48,2 según Eurostat. Este incremento ha estado erosionando los márgenes de los restaurantes más rápidamente de lo que las subidas de precios pueden compensar, planteando desafíos significativos a los operadores para mantener la rentabilidad. En la zona euro, el crecimiento de los costes laborales unitarios en los sectores de servicios está superando las ganancias de productividad, lo que tensiona aún más la capacidad de las empresas para absorber estos aumentos de costes sin trasladarlos a los consumidores. A modo de contexto, la Autoridad Laboral Europea destacó que en 2023, el sector Horeca en la UE empleaba a más de 10,4 millones de trabajadores, lo que representa el 5,1% del total de la fuerza laboral de la UE[3]Fuente: Autoridad Laboral Europea," Actividades de alojamiento y servicios de comida: cuestiones y desafíos relacionados con la movilidad laboral", ela.europa.eu. La notable dependencia del sector de los trabajadores móviles, que a menudo se desplazan a través de fronteras en busca de oportunidades de empleo, añade otra capa de complejidad a la gestión de costes. Esta movilidad aumenta las cargas administrativas y los desafíos de cumplimiento normativo, especialmente en la gestión de las diversas regulaciones laborales y estructuras salariales en diferentes países.

Se prevé un repunte de las quiebras de restaurantes en 2025 debido a las presiones operativas

En 2025, ABN AMRO prevé que 450 restaurantes neerlandeses cerrarán sus puertas, una cifra que más que duplica el recuento de 2023. Esta tendencia subraya los crecientes desafíos de liquidez a los que se enfrentan los establecimientos más pequeños e independientes, que lidian con el aumento de los costes energéticos, el alquiler y los compromisos de nómina. Se espera que la tensión financiera sobre estas empresas se intensifique a medida que los gastos operativos continúen aumentando, dejando a muchos sin capacidad para sostener sus operaciones. Además, la presión competitiva de las cadenas más grandes y con mayor capital agrava aún más las dificultades de los jugadores más pequeños. Mientras tanto, estas cadenas más grandes están estratégicamente posicionadas para capitalizar la disrupción del mercado, apuntando a activos en dificultades para su adquisición a múltiplos reducidos. Se anticipa que esta tendencia de consolidación alterará significativamente la estructura del mercado de restaurantes neerlandés, favoreciendo a los actores financieramente sólidos y reduciendo potencialmente la diversidad de opciones gastronómicas independientes disponibles para los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Liderazgo de los QSR y ascenso de los establecimientos exclusivos de entrega a domicilio

En 2025, los Restaurantes de Servicio Rápido (QSR) dominan el mercado de foodservice de Benelux, representando el 47,62% del total de ventas del sector. Su posición dominante se debe en gran medida a la adopción de plataformas de pedidos digitales, métodos de cocción estandarizados y operaciones compactas. Estas estrategias no solo permiten una dotación de personal reducida, sino que también facilitan una rotación de mesas más rápida. Tales eficiencias son cruciales en una región caracterizada por altos costes laborales y una rápida rotación de consumidores, mejorando de forma constante tanto el rendimiento como la rentabilidad. Al aprovechar la tecnología y estandarizar los menús, los QSR satisfacen hábilmente la creciente demanda de los consumidores de conveniencia y rapidez. Los cambios posteriores a la pandemia en los hábitos gastronómicos han reforzado aún más la popularidad de los QSR, con consumidores que ahora priorizan experiencias gastronómicas rápidas y fiables. En consecuencia, a medida que el sector anticipa una CAGR del 5,73% hasta 2031, se prevé que los QSR vean crecer su tamaño de mercado en paralelo, consolidando su papel fundamental en el panorama del foodservice de Benelux. Su trayectoria de crecimiento está respaldada por precios competitivos, una amplia presencia geográfica y una sólida red de distribución.

Mientras tanto, los restaurantes exclusivos de entrega a domicilio están emergiendo como el segmento de mayor crecimiento, con una sólida CAGR del 8,05%. Capitalizan la tendencia postpandemia de comer en casa. Al eludir los costes asociados con los servicios de comedor, estos establecimientos pueden dirigirse a nuevas bases de clientes y adoptar modelos de negocio más flexibles y escalables. Su cambio hacia cocinas virtuales y menús concisos les permite adaptarse rápidamente a las tendencias alimentarias cambiantes y a los picos de demanda local. Sin embargo, esta rápida expansión plantea desafíos para los operadores tradicionales de servicio completo, ya que los restaurantes exclusivos de entrega a domicilio atienden eficientemente tanto a los comensales urbanos como a los suburbanos, superando a menudo a las ubicaciones físicas. Mientras que las cafeterías y bares están experimentando un resurgimiento de la afluencia de clientes gracias al renovado interés en la socialización, se enfrentan a desafíos de nómina debido a los horarios más prolongados y al aumento de los salarios. Los establecimientos de servicio completo que se centran en mejorar el ambiente y el abastecimiento de ingredientes premium están reteniendo con éxito a una clientela urbana fidelizada. Sin embargo, muchos siguen enfrentándose al desafío de los márgenes de beneficio comprimidos. Este dinámico panorama no solo pone de relieve la resiliencia de los modelos exclusivos de entrega a domicilio, sino que también subraya la urgente necesidad de que los establecimientos tradicionales evolucionen tanto operativa como estratégicamente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Estructura: Resiliencia de los independientes frente a la eficiencia de las cadenas

En el mercado de foodservice de Benelux, los establecimientos independientes afirman su dominio, manteniendo una significativa cuota de mercado del 71,85%. Esta posición dominante subraya el compromiso de la región con sus tradiciones culinarias locales y el rico tejido de su espíritu emprendedor. Estos operadores independientes curan experiencias gastronómicas que resuenan con los paladares locales, fomentando vínculos comunitarios profundamente arraigados. Sus ofertas únicas, a menudo marcadas por menús innovadores y un ambiente distintivo, los diferencian de los establecimientos en cadena más estandarizados. Incluso en medio de una oleada de consolidación industrial, estos independientes se mantienen firmes, defendiendo la autenticidad cultural y la innovación culinaria tanto en los centros urbanos como en las localidades rurales. Su adaptabilidad a las tendencias cambiantes de los consumidores y el énfasis en el abastecimiento hiperlocal refuerzan su resiliencia. Sin embargo, los desafíos son considerables: el aumento de los costes operativos y los complejos panoramas regulatorios llevan a algunos independientes a replantear sus estrategias o explorar asociaciones.

Las cadenas están emergiendo como el segmento de mayor crecimiento en el mercado de foodservice de Benelux, con una proyección de expansión a una sólida CAGR del 6,02%. Aprovechan el poder de la escala operativa y la tecnología de vanguardia para impulsar su crecimiento. Al centralizar las compras, los operadores de cadenas no solo mejoran la eficiencia de costes, sino que también garantizan un suministro consistente. Sus identidades de marca unificadas desempeñan un papel fundamental en la construcción de la confianza y el reconocimiento de los consumidores. Además, las cadenas recurren cada vez más al análisis de datos y a las iniciativas de fidelización digital, no solo para elevar las experiencias de los clientes, sino también para fomentar la repetición de compras. Su colaboración con plataformas de entrega de terceros amplifica aún más su alcance, maximizando las tasas de ocupación de mesas. La expansión de las cadenas también está impulsada por las actividades de fusiones y adquisiciones, ejemplificadas por las 50 operaciones en el sector de alimentos y bebidas en los Países Bajos en 2023. Estas operaciones facilitan la integración de establecimientos independientes, permitiendo a las cadenas ampliar su presencia geográfica sin el largo proceso de establecer nuevos puntos de venta. A medida que el panorama cambia, las cadenas están preparadas para ganar ventaja, navegando las presiones de costes y los desafíos de cumplimiento normativo con mayor eficiencia, subrayando el delicado equilibrio entre tradición y modernidad en el sector del foodservice de Benelux.

Por Ubicación: Dominio de los establecimientos autónomos y repunte de los basados en alojamiento

Los restaurantes autónomos ostentan una cuota dominante del 60,55% del mercado de foodservice de Benelux. Su éxito se atribuye en gran medida a las ubicaciones privilegiadas en calles principales y al toque personal de los propietarios-operadores. Estos establecimientos, profundamente arraigados en sus comunidades, disfrutan de una base de clientes fiel, respaldada por los hábitos gastronómicos tradicionales y un énfasis en la calidad y las experiencias localizadas. Su condición de referentes establecidos y su presencia consolidada tanto en localidades urbanas como suburbanas garantizan un flujo de ingresos estable. Si bien el sector en general enfrenta desafíos, los restaurantes autónomos demuestran resiliencia gracias a su adaptabilidad y al compromiso directo con el consumidor. El modelo de propietario-operador refuerza aún más esta resiliencia, permitiendo una toma de decisiones ágil y ofertas personalizadas en un panorama competitivo. Este dominio subraya la importancia perdurable de la gastronomía física gestionada de forma independiente en la región de Benelux.

El foodservice integrado en alojamiento es el segmento de mayor crecimiento, con una CAGR anticipada del 6,18%. Este crecimiento está impulsado por el aumento de las tasas de ocupación hotelera, a medida que los viajes internacionales se recuperan a los niveles prepandemia. Ciudades como Ámsterdam, que registró entre 22,9 y 25,4 millones de pernoctaciones en 2024, presentan oportunidades lucrativas para los restaurantes hoteleros y las operaciones de servicio a la habitación. El repunte tanto del turismo como de los viajes de negocios amplifica la demanda de opciones gastronómicas de alta calidad y convenientes dentro de los hoteles. Mientras tanto, si bien el foodservice vinculado al comercio minorista se enfrenta a la disminución del tráfico de clientes en los centros comerciales tradicionales, un resurgimiento en los centros de viajes como aeropuertos y estaciones de tren está dando nueva vida al sector. Los mercados gastronómicos, con sus diversas distribuciones de vendedores, están ganando popularidad, permitiendo a los vendedores independientes compartir costes operativos y atraer a los consumidores con su variedad y conveniencia. En resumen, los establecimientos de foodservice integrado en alojamiento están preparados para aprovechar las tendencias de mayor movilidad y las cambiantes preferencias de los consumidores en el mercado de Benelux.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, los Países Bajos ostentan una cuota dominante del 57,30% del mercado de foodservice de Benelux, respaldada por su avanzada infraestructura digital, un próspero sector turístico y un entorno favorable para los negocios. La sólida infraestructura digital del país facilita la entrega de alimentos en línea y los sistemas de reserva sin interrupciones, mejorando la comodidad del cliente y la eficiencia operativa para las empresas. Además, la robusta industria turística, respaldada por atracciones icónicas y eventos culturales, genera un tráfico de visitantes significativo hacia los establecimientos de foodservice. A medida que el gasto de los visitantes aumenta y la demanda interna crece, el mercado de foodservice de los Países Bajos está preparado para alinearse con la CAGR proyectada del 5,73% de la región. Sin embargo, las 450 quiebras de restaurantes previstas en los Países Bajos para 2025 ponen de manifiesto los desafíos que afrontan los establecimientos independientes con escaso capital, que a menudo luchan con la resiliencia financiera y la escalabilidad operativa.

En 2024, Bélgica experimenta una inflación alimentaria significativa que está afectando al gasto discrecional. A medida que suben los precios de los alimentos, los consumidores se adaptan optando por opciones gastronómicas más económicas o reduciendo la frecuencia de las comidas fuera del hogar. Un aumento salarial del 3,571% en enero de 2025, impulsado por la indexación salarial automática, ha tensionado aún más al sector Horeca al incrementar los costes operativos de las empresas que ya navegan con márgenes de beneficio ajustados. Si bien se espera que la inflación se modere al 2,8% en 2025, lo que ofrece un rayo de esperanza para el gasto del consumidor, Bruselas disfruta de un colchón gracias a los viajes institucionales vinculados a las agencias de la UE, mitigando en cierta medida las presiones inflacionarias. Estos viajes institucionales no solo sostienen la demanda de establecimientos de foodservice, sino que también respaldan las experiencias gastronómicas premium dirigidas a viajeros de negocios y diplomáticos.

Luxemburgo, impulsado por su elevada renta disponible y un entramado urbano compacto que favorece la entrega eficiente, está destinado a expandirse a la tasa más rápida con una CAGR del 6,32% hasta 2031. La población adinerada del país impulsa la demanda de experiencias gastronómicas premium, mientras que su pequeño tamaño geográfico permite a los operadores de foodservice optimizar las redes de entrega y reducir los desafíos logísticos. Este crecimiento está respaldado por una demanda constante en la restauración corporativa, beneficiando a las categorías de restaurantes premium y de servicio completo. Además, el enfoque estratégico de Luxemburgo en fomentar una cultura gastronómica de alta calidad mejora aún más su atractivo como mercado de foodservice, atrayendo tanto a actores locales como internacionales.

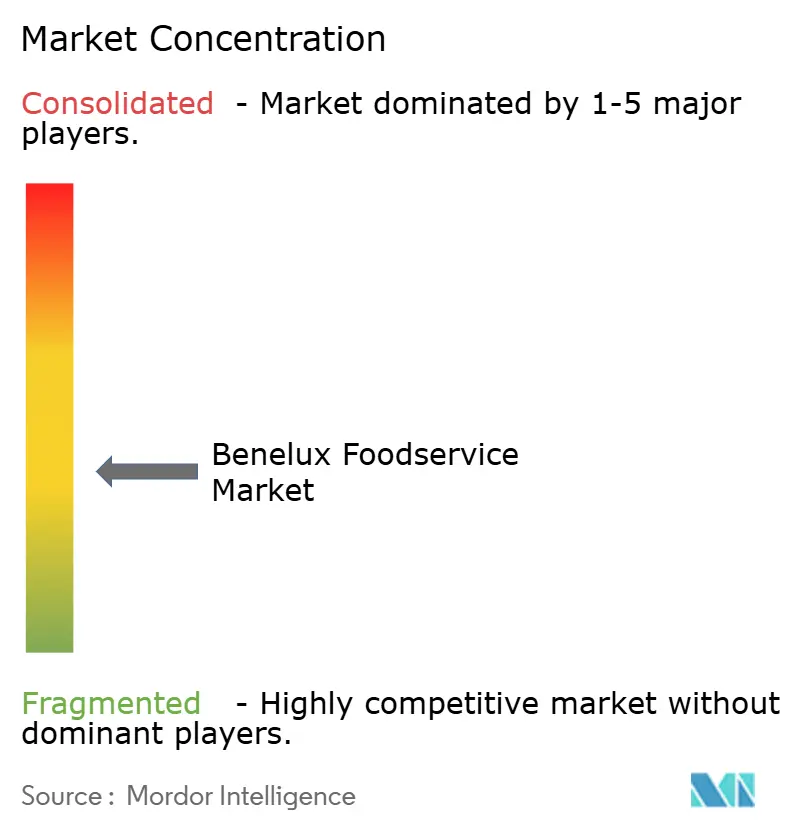

Panorama Competitivo

En un panorama marcado por una fragmentación moderada, las multinacionales impulsadas por la tecnología y los independientes ágiles participan en una competencia equilibrada por el dominio del mercado. AmRest, con unas ventas en el primer semestre de 2024 de EUR 1.231,5 millones y una significativa penetración digital del 57%, pone de manifiesto la ventaja que poseen las cadenas en la ejecución de estrategias omnicanal, combinando a la perfección los canales en línea y fuera de línea para elevar la experiencia del cliente. Mientras tanto, Yum! Brands registró un aumento del 16% en sus ventas globales del sistema digital en 2024, lo que pone de relieve las ventajas de su ecosistema de fidelización integrado, que impulsa la retención de clientes y las compras repetidas a través de recompensas y ofertas personalizadas.

Los operadores independientes mantienen su cuota de mercado mediante el abastecimiento hiperlocal, los conceptos dirigidos por chefs y los entornos experienciales únicos que atienden a las preferencias específicas de la comunidad y crean experiencias gastronómicas diferenciadas. Si bien los especialistas en cocinas fantasma financiados por capital de riesgo están en auge, se enfrentan al desafío de alcanzar la densidad de pedidos necesaria para pasar del mero crecimiento de ingresos a la rentabilidad real, ya que los altos costes operativos y la presión competitiva de precios comprimen sus márgenes.

Las inversiones en la cadena de suministro van en aumento: la adquisición de Staci por parte de bpostgroup tiene como objetivo integrar la logística B2B y B2C, mejorando el cumplimiento del último kilómetro al mejorar la velocidad y la eficiencia de la entrega. En junio de 2024, la decisión de Vion Food Group de canalizar recursos hacia sus operaciones en Benelux indica una postura alcista sobre la demanda regional, impulsada por las sólidas preferencias de los consumidores y las estables condiciones económicas en el área. Además, el sector está siendo testigo de un cambio en los estándares competitivos, con énfasis en la competencia digital, el análisis de costes y la transparencia en las prácticas ESG (Ambientales, Sociales y de Gobernanza), que son cada vez más críticas para la sostenibilidad a largo plazo y la confianza de las partes interesadas.

Líderes del Sector de Foodservice de Benelux

Yum! Brands Inc.

Mcdonald's Corporation

Starbucks Corporation

AmRest Holdings SE

Ahold Delhaize

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: KFC hizo su debut en la estación de Luxemburgo-Gare, marcando su primer establecimiento en Luxemburgo con un servicio de autoservicio en carretera. Esta nueva incorporación tiene como objetivo atender la creciente demanda de opciones gastronómicas convenientes en la región. El establecimiento también cuenta con un área de juegos dedicada para niños, convirtiéndolo en un destino apto para familias.

- Mayo de 2025: Chef Le Q dans le Beurre presentó 'Jeremmy Parjouet', un restaurante en el vibrante distrito de Luxemburgo. El establecimiento se centra en servir platos de comfort food cocinados a fuego lento y llenos de nostalgia, ofreciendo un menú que evoca la sensación de las comidas caseras. El cálido y acogedor ambiente mejora aún más la experiencia gastronómica, convirtiéndolo en un destacado añadido al panorama culinario de la zona.

- Mayo de 2025: Ámsterdam dio la bienvenida a 'Papillon', una nueva cafetería-panadería y restaurante. El local cuenta con una panadería propia que elabora pan de masa madre, croissants, pita, pan plano y focaccia durante todo el día, garantizando frescura y calidad. Su menú de inspiración mediterránea complementa los productos horneados, ofreciendo una amplia gama de sabores que atraen a un público diverso. La combinación de productos recién horneados y un menú cuidadosamente seleccionado posiciona a Papillon como un destino gastronómico único en la ciudad.

- Mayo de 2025: La escena culinaria de Ámsterdam se amplió con 'Restaurant Boon & De Koot', una colaboración entre el restaurante con estrella Michelin Restaurant Zoldering y la tienda de vinos Lof. El restaurante cuenta con un diseño acogedor y clásico con cálidos acabados en madera, suelos de azulejos y lámparas colgantes, creando un ambiente acogedor. Su cuidadosamente curada carta de vinos está diseñada para maridar a la perfección con el menú, enriqueciendo la experiencia gastronómica relajada y accesible. Esta asociación reúne la experiencia culinaria y la pasión por los vinos de calidad, convirtiéndolo en un notable añadido a las opciones gastronómicas de Ámsterdam.

Alcance del Informe del Mercado de Foodservice de Benelux

El foodservice se define como el negocio de elaborar, transportar y dispensar alimentos preparados, como en un restaurante o cafetería. El mercado está segmentado por tipo, estructura y geografía. Por tipo, el mercado se segmenta en restaurantes de servicio completo (FSR), cafeterías y bares, puestos callejeros y quioscos, restaurantes de servicio rápido y restaurantes de entrega 100% a domicilio. Por estructura, el mercado se segmenta en establecimientos en cadena y establecimientos independientes. También proporciona un análisis de los mercados de foodservice de Bélgica, Países Bajos y Luxemburgo. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (en millones de USD).

| Restaurantes de Servicio Completo (FSR) |

| Cafeterías y Bares |

| Restaurantes de Servicio Rápido (QSR) |

| Restaurantes de Entrega 100% a Domicilio |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Autónomo |

| Viajes |

| Bélgica |

| Países Bajos |

| Luxemburgo |

| Por Tipo | Restaurantes de Servicio Completo (FSR) |

| Cafeterías y Bares | |

| Restaurantes de Servicio Rápido (QSR) | |

| Restaurantes de Entrega 100% a Domicilio | |

| Por Establecimientos | Establecimientos en Cadena |

| Establecimientos Independientes | |

| Por Ubicación | Ocio |

| Alojamiento | |

| Comercio Minorista | |

| Autónomo | |

| Viajes | |

| Por Geografía | Bélgica |

| Países Bajos | |

| Luxemburgo |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de foodservice de Benelux en 2026?

El tamaño del mercado de foodservice de Benelux alcanza los USD 42,84 mil millones en 2026, con una previsión de escalar hasta USD 56,58 mil millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Los restaurantes de entrega 100% a domicilio registran el ritmo más fuerte, avanzando a una CAGR del 8,05% gracias a la demanda impulsada por la conveniencia y las eficientes operaciones de entrega.

¿Qué país lidera por ingresos?

Los Países Bajos ostentan el 57,30% de los ingresos regionales en 2025, impulsados por la recuperación del turismo y la avanzada infraestructura digital que potencia las ventas omnicanal.

¿Cuál es la principal presión de costes para los operadores?

Los gastos salariales, particularmente en Bélgica donde los salarios del sector Horeca aumentaron un 3,571% en enero de 2025, están aumentando más rápido que los precios de los menús y comprimiendo los márgenes.

Última actualización de la página el: