Tamaño y Cuota del Mercado de Leche y Crema de Coco

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.02% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche y Crema de Coco por Mordor Intelligence

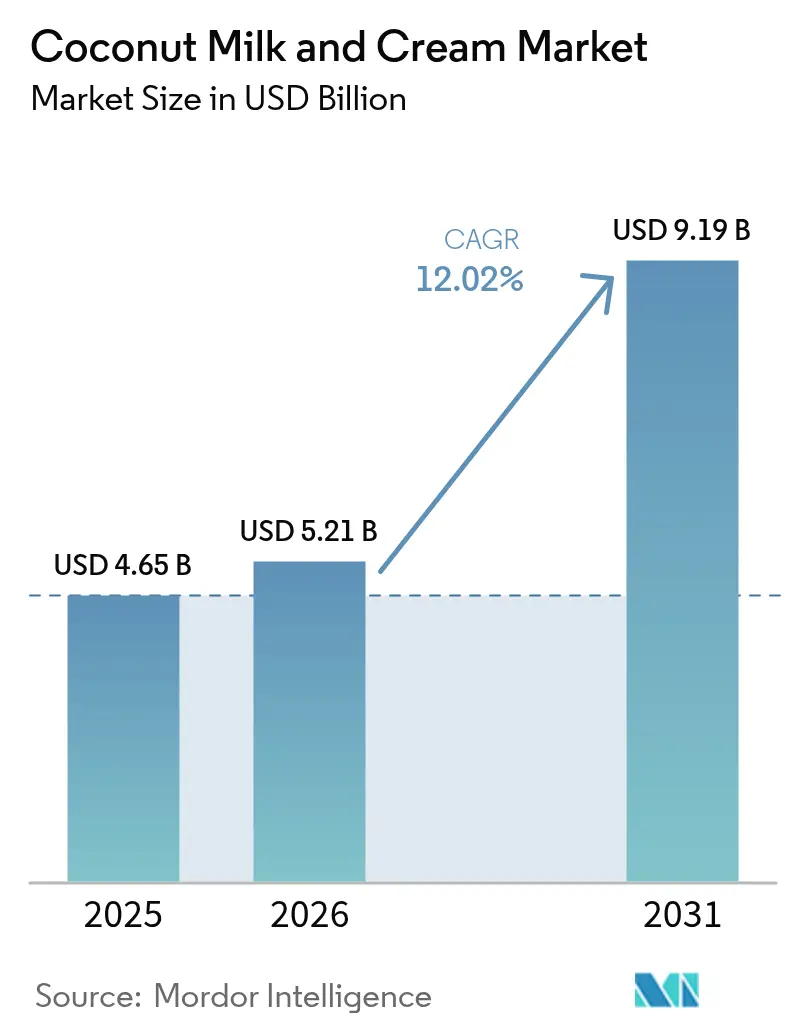

El tamaño del mercado de leche y crema de coco en 2026 se estima en 5.210 millones de USD, con un crecimiento desde el valor de 2025 de 4.650 millones de USD, con proyecciones para 2031 que muestran 9.190 millones de USD, creciendo a una CAGR del 12,02% entre 2026 y 2031. El crecimiento del mercado está impulsado por la creciente demanda de nutrición de origen vegetal, aplicaciones culinarias más amplias y la expansión de los canales minoristas organizados. Los beneficios funcionales de los productos, incluidos los triglicéridos de cadena media, los electrolitos naturales y los perfiles de ingredientes limpios, contribuyen a su atractivo en el mercado. Los aspectos de sostenibilidad del cultivo del coco, caracterizados por palmeras de larga vida productiva y mínimas necesidades de irrigación, respaldan aún más el crecimiento del mercado. La expansión del mercado también está respaldada por el aumento de la capacidad de producción entre los procesadores integrados y la implementación de certificaciones de trazabilidad y abastecimiento ético, lo que conduce a una mayor presencia en el comercio minorista premium. A pesar de las perturbaciones en la cosecha relacionadas con El Niño que causan fluctuaciones de precios, la asociación de los consumidores entre precios más altos con calidad y origen ha influido positivamente en el crecimiento del valor del mercado.

Conclusiones Clave del Informe

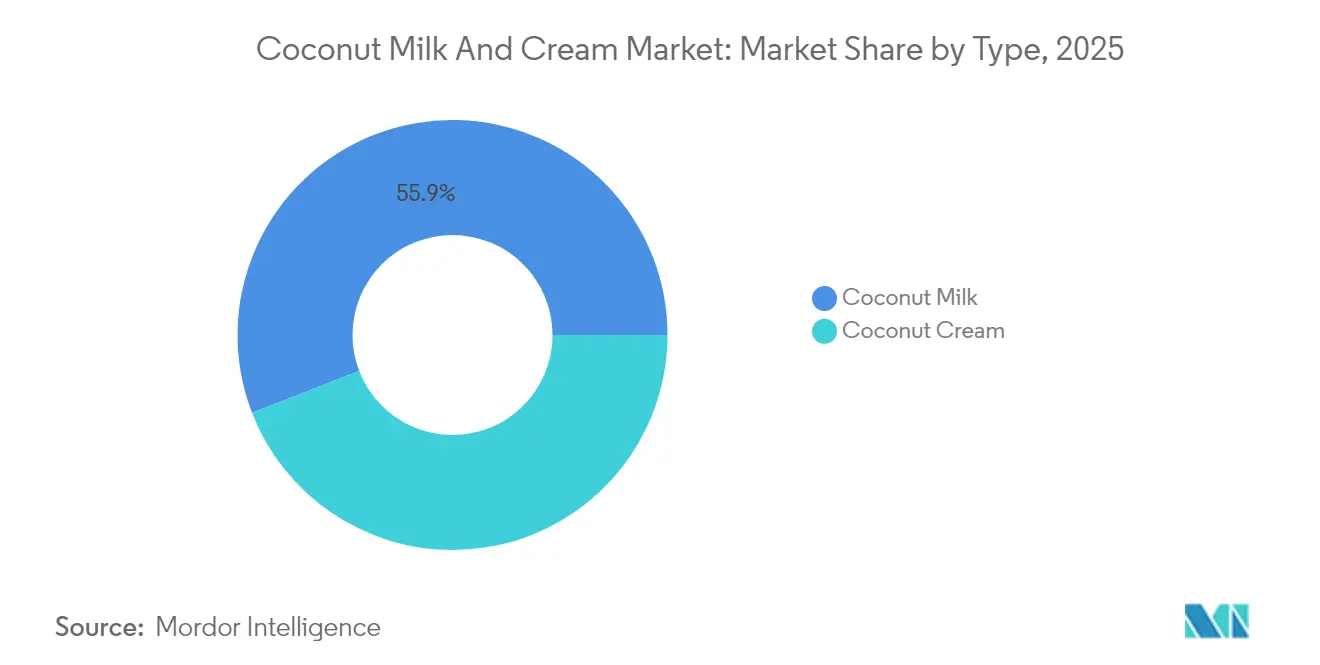

- Por tipo de producto, la leche de coco mantuvo el 55,88% de la cuota del mercado de leche y crema de coco en 2025, mientras que se prevé que la crema de coco se expanda a una CAGR del 13,05% entre 2026 y 2031.

- Por categoría, las ofertas convencionales representaron el 65,92% del tamaño del mercado de leche y crema de coco en 2025, mientras que las líneas orgánicas se prevé que crezcan a una CAGR del 16,18% hasta 2031.

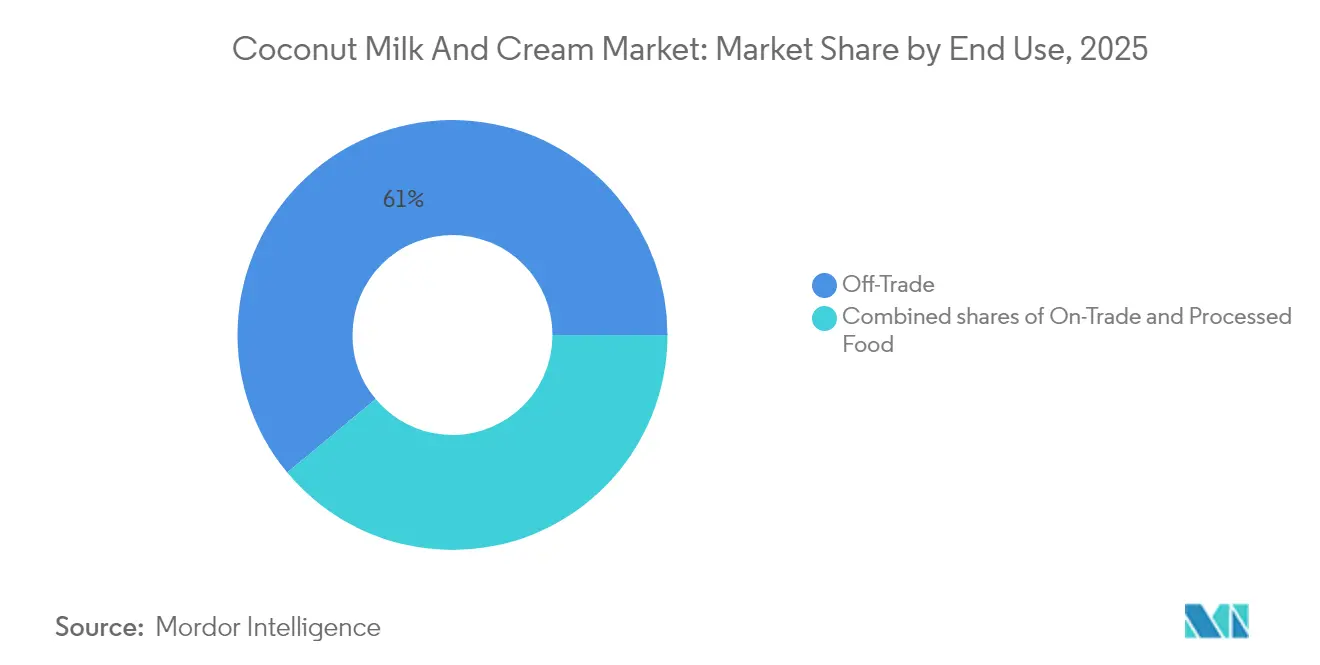

- Por uso final, los canales minoristas capturaron una cuota de ingresos del 61,05% en 2025, y las aplicaciones de alimentos procesados están posicionadas para la mayor CAGR del 13,52% durante el período de previsión.

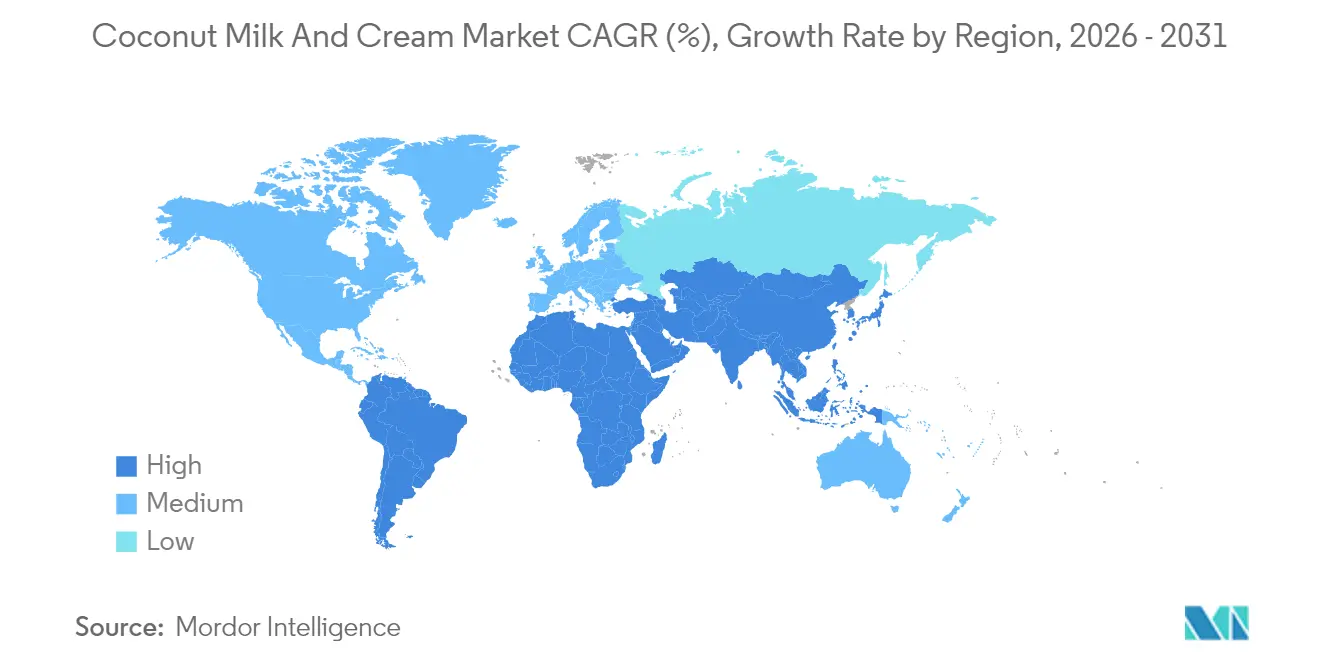

- Por geografía, Asia-Pacífico lideró con una cuota de valor del 54,62% en 2025, pero se proyecta que América del Norte entregue la CAGR más rápida del 13,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Leche y Crema de Coco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Adopción de dietas de origen vegetal y veganas | +2.1% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Creciente intolerancia a la lactosa | +1.8% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Preferencia por ingredientes de etiqueta limpia | +1.5% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Enfoque en el abastecimiento ético y sostenible | +1.2% | UE, América del Norte, APAC Urbano | Largo plazo (≥ 4 años) |

| Formatos de envase que prolongan la vida útil | +0.9% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Certificaciones alimentarias establecidas | +0.8% | UE, América del Norte, APAC Emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Dietas de Origen Vegetal y Veganas

El mercado de leche de coco ha experimentado una notable transformación, evolucionando de un producto especializado de salud a una alternativa láctea ampliamente aceptada en la industria global de alimentos y bebidas. Este cambio refleja las cambiantes preferencias de los consumidores, ya que las personas valoran cada vez más los atributos funcionales distintivos y las características sensoriales del producto. La textura rica y cremosa de la leche de coco, combinada con su excepcional rendimiento en aplicaciones de cocción a alta temperatura, la ha establecido como un ingrediente versátil tanto en cocinas comerciales como domésticas. La aceptación del mercado se ha expandido más allá de los consumidores tradicionales de origen vegetal para abarcar una demografía más amplia, que incluye a los flexitarianos y a las personas conscientes de su salud que buscan reducir el consumo de lácteos mientras mantienen experiencias familiares de sabor y textura. Esta tendencia es particularmente evidente en los mercados europeos, como destaca el informe de 2024 del Instituto de Alimentación Positiva para el Bien (GFI Europe), que documenta un crecimiento constante en los principales países, incluidos Francia, Alemania, Italia, España, los Países Bajos y el Reino Unido. La expansión del mercado ha sido notablemente respaldada por la introducción de productos de marca propia asequibles, especialmente en la categoría de leche y bebidas de origen vegetal, lo que hace que estas alternativas sean más accesibles para una base de consumidores más amplia [1]Fuente: Instituto de Alimentación Positiva para el Bien, "Ventas minoristas de productos de origen vegetal en seis países europeos, 2022 a 2024," gfieurope.org.

Creciente Intolerancia a la Lactosa que Impulsa la Demanda de Alternativas Lácteas

La intolerancia a la lactosa afecta a una parte significativa de la población adulta mundial, creando un mercado sustancial para las alternativas lácteas a base de coco. A diferencia del consumo impulsado por tendencias, la necesidad médica de las personas con intolerancia a la lactosa garantiza una demanda constante en diversas categorías de productos. La leche de coco ofrece ventajas sobre las alternativas a base de soja y frutos secos debido a su composición natural de enzimas y a la ausencia de alérgenos comunes, particularmente en mercados donde prevalecen múltiples sensibilidades alimentarias. La región de Asia-Pacífico muestra un fuerte potencial de mercado debido a las altas tasas de intolerancia a la lactosa de origen genético y los patrones establecidos de consumo de leche de coco. El creciente reconocimiento médico y diagnóstico de la intolerancia a la lactosa como causa de problemas digestivos continúa expandiendo el mercado más allá de los segmentos de consumidores tradicionales, ya que los profesionales de la salud recomiendan cada vez más alternativas lácteas adecuadas a sus pacientes. Esta validación médica fortalece las perspectivas de crecimiento del mercado, ya que los consumidores buscan soluciones a largo plazo para sus necesidades dietéticas en lugar de seguir tendencias alimentarias temporales. Según el Hospital Infantil de Boston, aproximadamente entre 30 y 50 millones de estadounidenses son intolerantes a la lactosa. Esto incluye al 80% de los afroamericanos y nativos americanos, y a más del 90% de los estadounidenses de origen asiático [2]Fuente: Hospital Infantil de Boston, "Intolerancia a la Lactosa," childrenshospital.org.

Preferencia del Consumidor por Ingredientes Naturales y Productos de Etiqueta Limpia

La composición de ingredientes sencilla de la leche de coco y sus requisitos de procesamiento mínimos le otorgan una ventaja competitiva distintiva en el mercado de alternativas de origen vegetal. Su formulación sigue siendo simple y poco complicada, contrastando significativamente con las alternativas que dependen de estabilizadores, emulsionantes y agentes enmascaradores de sabor. Los estudios de consumidores demuestran que los productos a base de coco reciben consistentemente calificaciones de naturalidad más altas, principalmente porque los consumidores reconocen y confían en el coco como un ingrediente familiar de alimento entero. Esta percepción positiva del mercado permite a las empresas implementar estrategias de fijación de precios premium, ya que los consumidores demuestran una fuerte disposición a pagar más por productos que consideran mínimamente procesados. En respuesta a esta dinámica del mercado, las principales marcas han comenzado a implementar sistemas integrales de trazabilidad para documentar el abastecimiento de coco desde las granjas y las instalaciones de procesamiento, abordando la creciente demanda de los consumidores de transparencia en los ingredientes.

Creciente Interés en Productos Alimentarios Sostenibles y de Abastecimiento Ético

El creciente énfasis en la sostenibilidad ha pasado de ser un objetivo aspiracional a un factor clave de compra, ya que el cultivo de coco ofrece ventajas medioambientales en comparación con la producción láctea y otras alternativas de frutos secos. Las palmeras de coco demuestran beneficios medioambientales a través de su vida productiva multigeneracional y su contribución a la preservación del ecosistema tropical, a diferencia de los cultivos anuales que requieren frecuentes perturbaciones del suelo e insumos agrícolas. Sin embargo, el perfil de sostenibilidad enfrenta desafíos debido a problemas de trabajo infantil en los principales países productores, particularmente en Filipinas, donde la industria está implementando programas de certificación y asociaciones con agricultores para mejorar la ética de la cadena de suministro. El Reglamento de Deforestación de la Unión Europea presenta oportunidades para que los proveedores de coco conformes accedan a los mercados europeos premium, al tiempo que crea barreras para las fuentes no conformes. El impacto de las certificaciones de sostenibilidad en el comportamiento del consumidor varía según la región, con los mercados europeos y norteamericanos mostrando la conexión más fuerte entre las certificaciones medioambientales y las decisiones de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Desafíos regulatorios en etiquetado y normas de seguridad alimentaria | -1.2% | UE y América del Norte principalmente, con expansión global | Mediano plazo (2-4 años) |

| Disponibilidad limitada de cocos crudos de alta calidad en algunas regiones | -0.8% | Cadena de suministro global, aguda en regiones de procesamiento | Corto plazo (≤ 2 años) |

| Alto costo de la leche y crema de coco en comparación con los lácteos convencionales | -0.6% | Global, particularmente en mercados emergentes sensibles al precio | Largo plazo (≥ 4 años) |

| Dificultades para garantizar un abastecimiento sostenible y ético en toda la cadena de suministro | -0.4% | Mercados de cumplimiento de la UE y América del Norte, regiones de producción de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Regulatorios en Etiquetado y Normas de Seguridad Alimentaria

La complejidad regulatoria en torno a la nomenclatura de la leche de origen vegetal crea barreras de entrada al mercado y costos de cumplimiento que afectan de manera desproporcionada a los productores más pequeños de leche de coco, mientras que beneficia a los operadores establecidos con experiencia y recursos regulatorios. Las restricciones de la Unión Europea sobre el uso de terminología láctea para alternativas de origen vegetal requieren estrategias de etiquetado cuidadosas que eviten la confusión del consumidor mientras mantienen el atractivo del producto, generando gastos legales y de marketing continuos que reducen los márgenes de rentabilidad. Las variaciones en las normas de seguridad alimentaria entre jurisdicciones requieren múltiples protocolos de producción y regímenes de pruebas, lo que resulta particularmente desafiante para los productos de leche de coco que requieren controles específicos de patógenos debido a su pH neutro y perfiles de nutrientes que pueden favorecer el crecimiento microbiano. La evolución de las directrices de la Administración de Alimentos y Medicamentos (FDA) sobre los requisitos de etiquetado nutricional de la leche de origen vegetal genera incertidumbre en los plazos de desarrollo de productos y las estrategias de marketing, ya que las empresas deben equilibrar el cumplimiento normativo con las necesidades de posicionamiento competitivo. Los requisitos de certificación orgánica añaden capas adicionales de complejidad, ya que el abastecimiento de coco debe cumplir con diversas normas orgánicas nacionales que pueden entrar en conflicto o requerir sistemas de gestión de la cadena de suministro separados para diferentes mercados de exportación.

Disponibilidad Limitada de Cocos Crudos de Alta Calidad en Algunas Regiones

La concentración de las cadenas de suministro en las regiones tropicales productoras de coco expone a la industria a riesgos derivados de perturbaciones climáticas, inestabilidad política y brotes de enfermedades agrícolas, que pueden limitar la producción global de leche de coco. Los patrones climáticos de El Niño en 2024 han afectado los rendimientos de coco en Filipinas, Indonesia y Sri Lanka, causando aumentos en los precios de las materias primas que reducen los márgenes de los procesadores y limitan el crecimiento del mercado en los segmentos sensibles al precio. El requisito de variedades de coco premium en la producción de leche crea restricciones de suministro, ya que la leche de coco de calidad alimentaria necesita niveles específicos de madurez, contenido de grasa y perfiles de sabor de cocos seleccionados. Los desafíos de transporte y conservación del coco fresco restringen las ubicaciones de las instalaciones de procesamiento y plantean riesgos de degradación de la calidad, lo que afecta particularmente a los procesadores más pequeños sin sistemas avanzados de gestión de la cadena de suministro. La estabilidad del suministro a largo plazo enfrenta amenazas derivadas de los impactos del cambio climático en la productividad de las palmeras de coco, con el aumento del nivel del mar y los cambios en los patrones de precipitación que afectan a las regiones de cultivo tradicionales, mientras que las nuevas áreas de cultivo requieren décadas para volverse productivas. En 2025, la industria del coco enfrenta una disponibilidad limitada de cocos crudos de alta calidad en algunas regiones, lo que obstaculiza el crecimiento del mercado. Desafíos como la disminución de la productividad, los fenómenos meteorológicos extremos, el envejecimiento de las plantaciones y las deficientes prácticas agronómicas restringen la oferta, afectando la capacidad de la industria para satisfacer la creciente demanda de diversos productos a base de coco, limitando así el potencial de expansión [3]Fuente: Comunidad Internacional del Coco, "Coco," coconutcommunity.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Segmento de Crema Impulsa el Crecimiento Premium

La leche de coco mantiene su posición dominante en la segmentación por tipo de producto, capturando el 55,88% de la cuota de mercado en 2025. Esta sustancial presencia en el mercado se debe a su amplia aplicación en diversas preparaciones culinarias y a la fuerte aceptación del consumidor como una alternativa fiable a la leche de origen lácteo. La versatilidad de la leche de coco tanto en cocinas domésticas como comerciales la ha establecido como un ingrediente esencial en múltiples categorías de alimentos.

Mientras tanto, la crema de coco demuestra un notable potencial de crecimiento, avanzando a una CAGR del 13,05% hasta 2031. Este crecimiento está impulsado principalmente por su creciente adopción en entornos profesionales de servicio de alimentos y sus características funcionales superiores en aplicaciones de cocina y repostería. Los chefs profesionales eligen consistentemente la crema de coco por su excepcional rendimiento en la cocción a alta temperatura, la preparación de salsas y la elaboración de postres, donde las alternativas estándar de leche de coco a menudo se quedan cortas. Los fabricantes de alimentos incorporan cada vez más la crema de coco en sus formulaciones de productos premium, particularmente en helados, chocolate y confitería, donde su rica textura y sus propiedades estables de emulsificación mejoran significativamente la calidad del producto final. La evolución del segmento continúa con desarrollos innovadores, ejemplificados por empresas como Whole Moon, que ha introducido formulaciones de carne de coco integral que ofrecen perfiles proteicos completos mientras mantienen el posicionamiento premium en el mercado que impulsa la expansión de la categoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Segmento Orgánico Captura el Segmento Premium Consciente de la Salud

Los productos de coco convencionales mantienen una cuota de mercado del 65,92% en 2025, impulsados por cadenas de suministro establecidas y precios competitivos que permiten una adopción generalizada por parte de los consumidores en todos los segmentos económicos. Se proyecta que el segmento orgánico crezca a una CAGR del 16,18% hasta 2031, ya que los consumidores demuestran disposición a pagar primas del 30-50% por productos de coco orgánicos certificados que satisfacen las preferencias de salud y medioambientales. Este patrón de crecimiento pone de relieve una división del mercado entre los consumidores mayoritarios sensibles al costo y los compradores del segmento premium.

El crecimiento en el consumo de leche de coco orgánica se debe a la mejora de la eficiencia de la cadena de suministro, que ha mejorado la disponibilidad del producto y ha reducido los diferenciales de precio en comparación con las opciones convencionales. La expansión del segmento está respaldada además por el aumento de la asignación de espacio en estantes en los principales minoristas de comestibles, ya que la demanda de los consumidores valida el posicionamiento premium más allá de las tiendas de alimentos naturales tradicionales.

Por Uso Final: Dominancia Minorista con Crecimiento de la Innovación B2B

El segmento minorista registra una cuota de mercado sustancial del 61,05% en 2025, abarcando una red diversa de canales minoristas que incluyen supermercados, hipermercados, tiendas de conveniencia y minoristas en línea. Esta posición dominante refleja la exitosa transformación de la leche de coco de un ingrediente de nicho a un artículo doméstico esencial, respaldada por estrategias integrales de expansión minorista e iniciativas de educación al consumidor focalizadas. La amplia disponibilidad a través de múltiples puntos de contacto minoristas ha permitido a los consumidores incorporar fácilmente la leche de coco en sus rutinas culinarias diarias, mientras que los minoristas han optimizado la colocación en estantes y las actividades promocionales para impulsar tanto las compras de prueba como la fidelización del cliente.

El segmento de alimentos procesados exhibe un notable potencial de crecimiento con una CAGR proyectada del 13,52% hasta 2031, lo que subraya la creciente adopción de la leche de coco por parte de los fabricantes de alimentos como una solución de ingrediente versátil. Esta trayectoria de crecimiento está impulsada por las iniciativas estratégicas de los fabricantes para reformular las líneas de productos existentes, reemplazando los aditivos convencionales y los componentes lácteos con alternativas a base de coco. El cambio se alinea con las preferencias de los consumidores por ingredientes naturales y reconocibles, al tiempo que mantiene los estándares de funcionalidad y rendimiento del producto. En el panorama de distribución, los supermercados e hipermercados tradicionales mantienen su posición de liderazgo, mientras que las plataformas de venta minorista en línea continúan captando una cuota de mercado creciente a través de ofertas innovadoras como modelos de suscripción y programas de compra a granel diseñados para atender a los consumidores habituales de leche de coco.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La región de Asia-Pacífico ostenta una sustancial cuota del 54,62% del mercado global en 2025, apoyándose en su sólida base en el cultivo del coco y en sus arraigados patrones de consumo. El liderazgo de la región en el mercado es el resultado directo de sus ventajas competitivas en costos de producción y redes de cadena de suministro bien establecidas, respaldadas por generaciones de experiencia en el cultivo y procesamiento del coco.

América del Norte ha emergido como el mercado más dinámico, logrando una notable CAGR del 13,72% hasta 2031. Este crecimiento está impulsado principalmente por los consumidores que adoptan cada vez más dietas de origen vegetal y su disposición a invertir en productos premium de leche de coco, creando condiciones favorables para que los fabricantes mantengan márgenes de beneficio saludables. Los mercados europeos continúan evolucionando con requisitos estrictos para los productos orgánicos y sostenibles, particularmente con la implementación del Reglamento de Deforestación de la Unión Europea en 2024-2025. Mientras tanto, América del Sur muestra desarrollos prometedores a pesar de las limitaciones de infraestructura, mientras que Oriente Medio y África representan oportunidades emergentes impulsadas por la urbanización y las cambiantes preferencias de los consumidores. Las recientes actividades del mercado, incluida la introducción de leche de coco enriquecida por parte de Dehusk en Filipinas, demuestran la respuesta de la industria a la creciente demanda regional mientras se desarrollan capacidades de exportación.

Panorama Competitivo

El mercado de leche y crema de coco demuestra una fragmentación moderada, presentando oportunidades significativas tanto para las empresas establecidas que buscan la consolidación de la cuota de mercado como para los nuevos participantes que buscan crecer a través de estrategias de diferenciación. Los principales actores del sector, como Thai Coconut, Vita Coco y Goya Foods, mantienen sus posiciones en el mercado a través de las ventajas de la integración vertical y las redes de distribución bien establecidas. En contraste, las marcas emergentes han logrado capturar cuota de mercado centrándose en ofertas de productos premium, obteniendo certificaciones orgánicas e implementando canales de venta directa al consumidor que eluden las barreras minoristas tradicionales.

Las asociaciones estratégicas entre procesadores de coco y grandes empresas de alimentos continúan reconfigurando el panorama competitivo del sector. Un ejemplo notable es el acuerdo ampliado de Century Pacific con Vita Coco, que incluye una inversión sustancial de 40 millones de USD en capacidad de producción anunciada en julio de 2024, destinada a asegurar relaciones de suministro a largo plazo. El mercado ha evolucionado más allá de la competencia tradicional basada en el precio y la distribución, ya que empresas como Nestlé S.A. invierten en innovación de productos, desarrollando formulaciones especializadas a base de grasa de fruta que mejoran tanto las características sensoriales como el rendimiento funcional en aplicaciones de leche de origen vegetal.

El mercado presenta numerosas oportunidades en segmentos especializados, particularmente en el desarrollo de formulaciones de leche de coco de calidad barista, la creación de productos enriquecidos que aborden necesidades nutricionales específicas y la implementación de soluciones de envasado sostenible que equilibren las preocupaciones medioambientales con la protección del producto. Las empresas que invierten en sistemas avanzados de trazabilidad de la cadena de suministro y mecanismos de verificación del abastecimiento sostenible están ganando ventajas competitivas, ya que tanto los requisitos regulatorios como las preferencias de los consumidores exigen cada vez más una mayor transparencia en el abastecimiento de ingredientes y las metodologías de producción.

Líderes del Sector de Leche y Crema de Coco

Thai Coconut Public Co. Ltd.

Theppadungporn Coconut Co., Ltd.

Goya Foods Inc.

Danone S.A.

McCormick & Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Whole Moon lanzó la primera leche de coco elaborada con carne de coco integral sin cremas ni aceites, distribuida a nivel nacional en Sprouts y minoristas selectos de Estados Unidos, incluidos ShopRite, Fairway y Central Markets. La innovación ofrece perfiles proteicos completos mientras mantiene un posicionamiento premium en el segmento de bebidas de origen vegetal

- Noviembre de 2024: Dehusk se lanzó como la primera leche de coco enriquecida de producción local de Filipinas, fundada por la actriz Nadine Lustre y el empresario Christophe Bariou. El producto está enriquecido con calcio y nutrientes esenciales, al tiempo que hace hincapié en la producción local sostenible utilizando los abundantes cocos filipinos

- Julio de 2024: Century Pacific Food Inc. anunció planes para aumentar los gastos de capital a entre 4.000 y 5.000 millones de PHP en 2024 para financiar inversiones y ampliar la capacidad en su negocio de coco. La empresa firmó un acuerdo ampliado con Vita Coco que incluye una inversión de 40 millones de USD en capacidad adicional para atender tanto a los mercados de fabricación por encargo como a los mercados domésticos

Alcance del Informe Global del Mercado de Leche y Crema de Coco

La leche y la crema de coco son ingredientes elaborados a partir de la cocción a fuego lento de coco rallado y agua en diferentes proporciones. El mercado estudiado ha sido segmentado por categoría, aplicación y geografía. Según la categoría, el mercado se segmenta en orgánico y convencional. Según la aplicación, el mercado se segmenta en alimentos procesados, leche y crema de coco envasada al por menor, y servicio de alimentos. El segmento de alimentos procesados se subdivide a su vez en panadería, confitería, productos lácteos, postres congelados y otros alimentos procesados. El informe también presenta perspectivas sobre los principales países de todas las regiones principales, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (en millones de USD).

| Leche de Coco |

| Crema de Coco |

| Orgánico |

| Convencional |

| Alimentos Procesados | |

| Canal de Hostelería | |

| Canal Minorista | Supermercado/Hipermercado |

| Tiendas de Conveniencia y Alimentación | |

| Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Leche de Coco | |

| Crema de Coco | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Uso Final | Alimentos Procesados | |

| Canal de Hostelería | ||

| Canal Minorista | Supermercado/Hipermercado | |

| Tiendas de Conveniencia y Alimentación | ||

| Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de leche y crema de coco en 2026?

El tamaño del mercado de leche y crema de coco está valorado en 5.210 millones de USD en 2026 y se proyecta que alcance 9.190 millones de USD en 2031.

¿Cuál es la previsión de la tasa de crecimiento hasta 2031?

Se espera que el mercado registre una CAGR del 12,02% entre 2026 y 2031, impulsado por la adopción de dietas de origen vegetal y la demanda de etiqueta limpia.

¿Qué región lidera las ventas globales?

Asia-Pacífico ostenta la mayor cuota con el 54,62% de los ingresos de 2025 gracias a las cadenas de suministro integradas y el consumo tradicional.

¿Qué segmento crece más rápido?

Se prevé que la crema de coco crezca a una CAGR del 13,05% hasta 2031 debido a las aplicaciones premium en el servicio de alimentos y la confitería.

¿Cómo están abordando las empresas las preocupaciones de sostenibilidad?

Los principales procesadores están invirtiendo en abastecimiento trazable, certificación de comercio justo y monitoreo satelital para cumplir con las nuevas normas de deforestación de la Unión Europea.

Última actualización de la página el: