Tamaño y Participación del Mercado de Reconocimiento de Sonido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

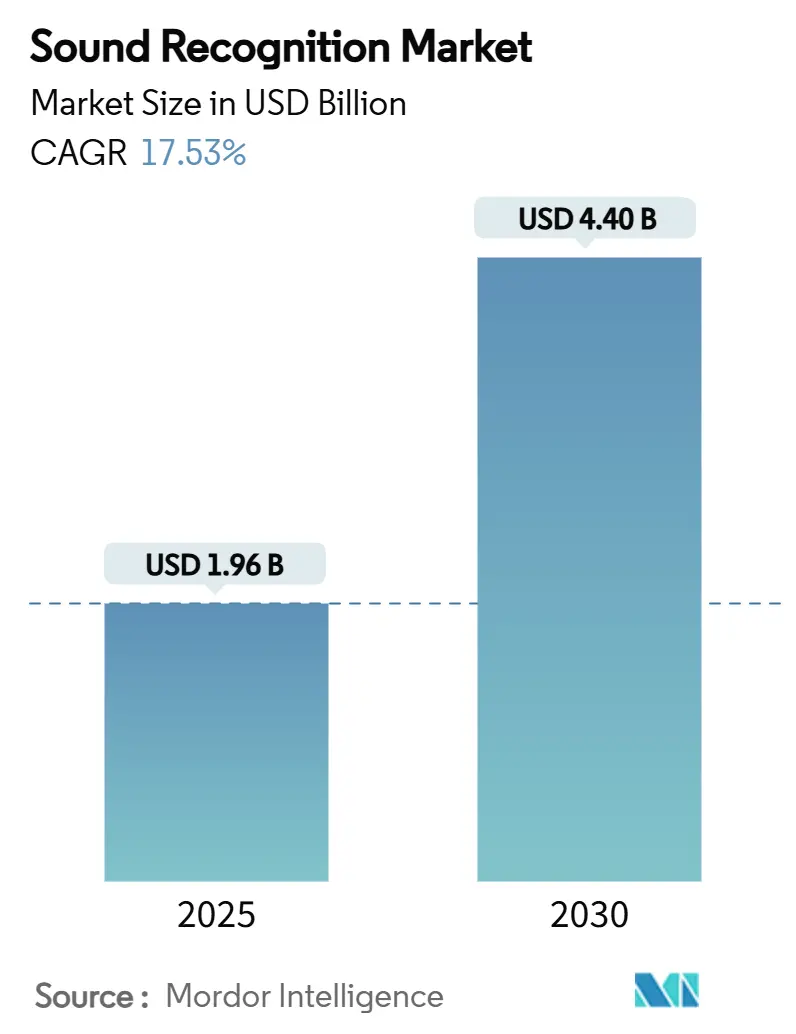

| Tamaño del Mercado (2025) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.40 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento de Sonido por Mordor Intelligence

El tamaño del mercado de reconocimiento de sonido es de USD 1,96 mil millones en 2025 y se prevé que ascienda a USD 4,40 mil millones en 2030, lo que se traduce en una CAGR del 17,53% durante el período. La mayor demanda de análisis de audio en tiempo real en dispositivos alimentados por batería, una legislación de privacidad más estricta que favorece el procesamiento en el dispositivo y mandatos de monitoreo industrial más rigurosos impulsan colectivamente el mercado de reconocimiento de sonido. Los proveedores de tecnología están combinando chips de inteligencia artificial de borde de ultra bajo consumo con el procesamiento de señal digital tradicional para cumplir los objetivos de latencia sin comprometer los presupuestos energéticos. En paralelo, las normas de seguridad automotriz que exigen advertencias acústicas para los vehículos eléctricos, así como el entusiasmo de los consumidores por las interfaces de voz en primer lugar, continúan ampliando la base de adopción. Las estrategias de acercamiento de la cadena de suministro y de abastecimiento multifundición ayudan a mitigar las recientes escaseces de semiconductores, apoyando una expansión saludable del mercado de reconocimiento de sonido hasta 2030.

Conclusiones Clave del Informe

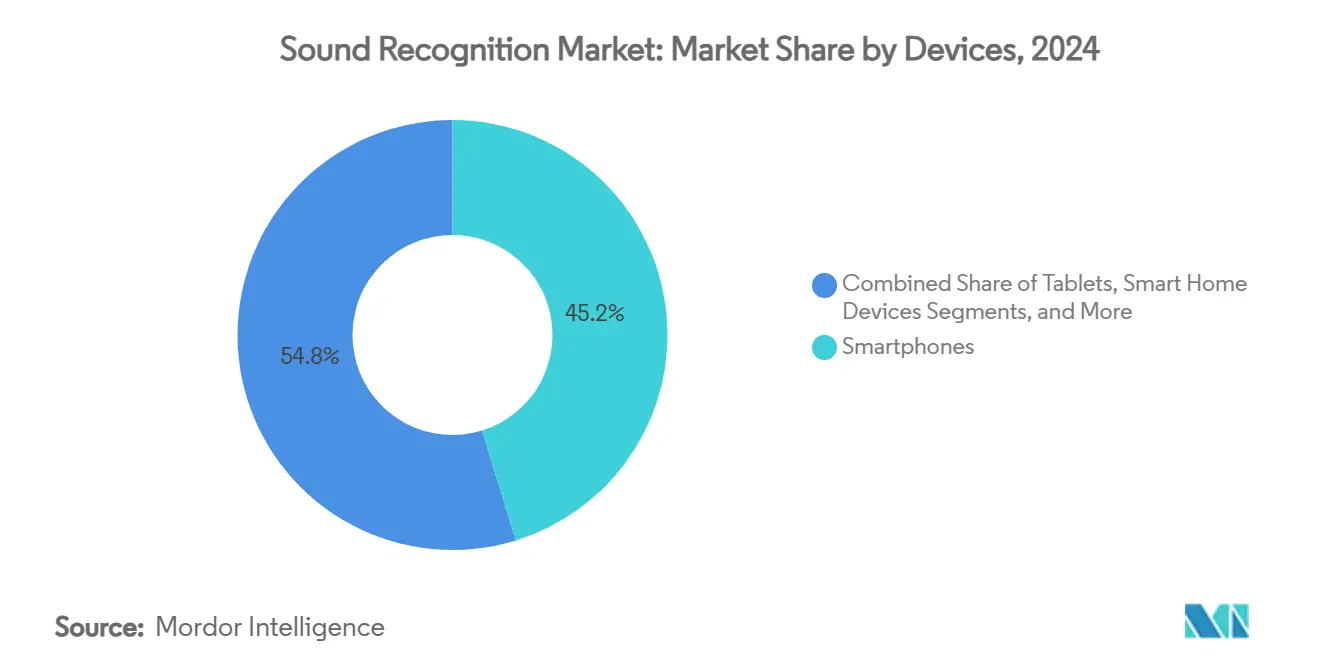

- Por dispositivos, los teléfonos inteligentes lideraron con una participación de ingresos del 45,23% en 2024, mientras que los automóviles conectados registraron la CAGR más rápida del 17,58% hasta 2030.

- Por modo de implementación, las soluciones en la nube representaron el 68,89% de la participación del mercado de reconocimiento de sonido en 2024; el procesamiento en el borde avanza a una CAGR del 17,83% a medida que se endurecen las normas de privacidad.

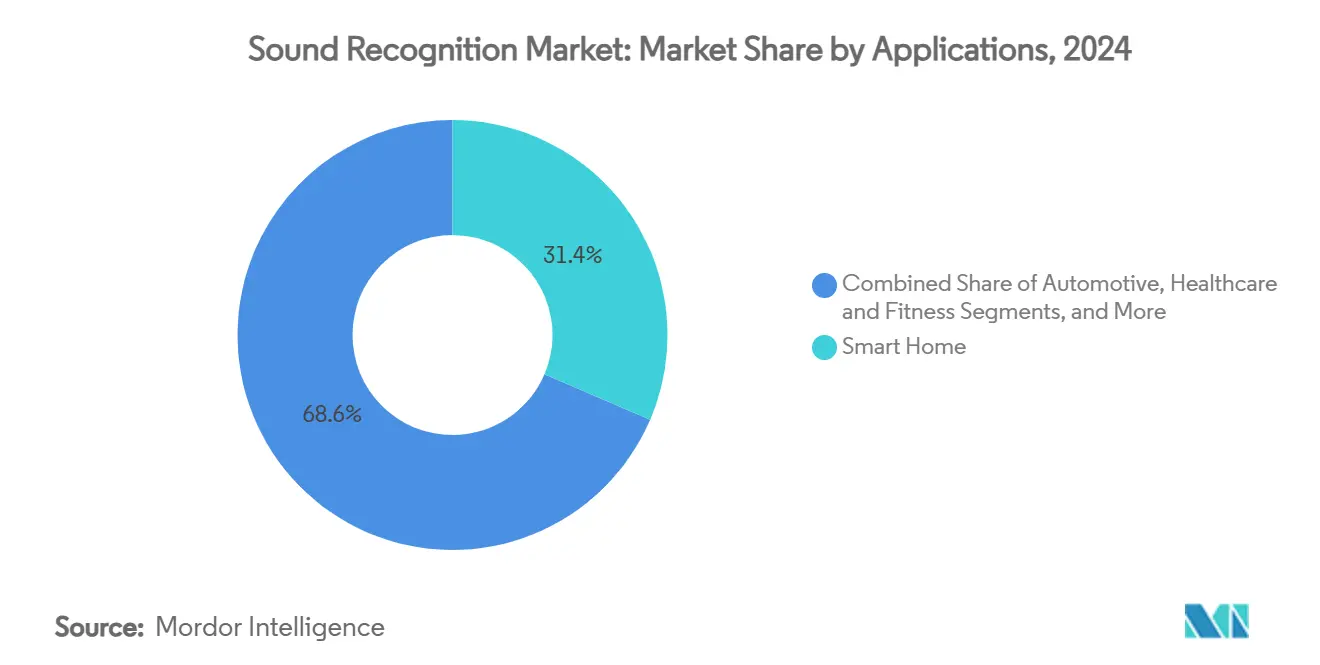

- Por aplicación, los sistemas de hogar inteligente representaron el 31,44% del tamaño del mercado de reconocimiento de sonido en 2024, mientras que los casos de uso automotriz se expanden a una CAGR del 17,93% hasta 2030.

- Por tecnología, los enfoques DSP tradicionales retuvieron el 40,86% de la participación en 2024, aunque los chips optimizados para inteligencia artificial de borde escalan a una CAGR del 17,87%.

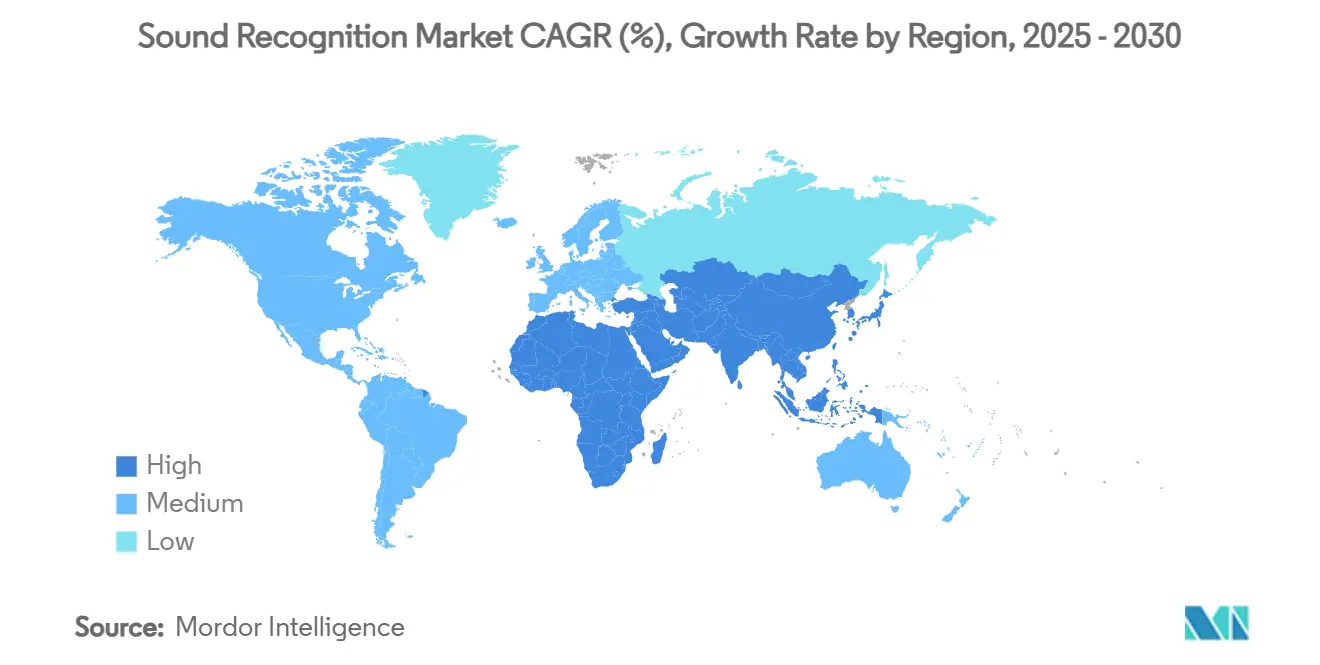

- Por geografía, América del Norte dominó con una participación del 35,27% en 2024, mientras que Asia-Pacífico se acelera a una CAGR del 18,11%.

Tendencias e Información del Mercado Global de Reconocimiento de Sonido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de asistentes virtuales habilitados por voz | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda creciente de seguridad y vigilancia basadas en sonido | +2.8% | Global, con énfasis en regiones industriales de Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Integración en ADAS automotriz e infoentretenimiento | +3.5% | Centros de fabricación automotriz de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de nodos IoT y de hogar inteligente | +2.9% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Impulso regulatorio para la detección de anomalías acústicas en la industria | +2.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Chips de inteligencia artificial de borde que permiten análisis en el dispositivo de ultra bajo consumo | +3.8% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración en ADAS Automotriz e Infoentretenimiento

Los códigos de seguridad actualizados obligan a los vehículos eléctricos e híbridos a emitir sonidos de advertencia artificiales, creando una oportunidad de electrónica direccionable de USD 2,3 mil millones durante el horizonte de pronóstico. [1]Qualcomm Technologies, "Lanzamiento del Snapdragon 8 Elite," qualcomm.comLos fabricantes de automóviles ahora incorporan sensores acústicos multicanal que detectan sirenas de vehículos de emergencia y alertas de construcción para complementar los sistemas de radar y visión. La última plataforma Snapdragon 8 Elite de Qualcomm ofrece una latencia de clasificación inferior a 100 milisegundos, cumpliendo con los estrictos presupuestos de seguridad funcional automotriz. Los fabricantes de vehículos eléctricos también utilizan firmas sonoras como diferenciadores de marca, fortaleciendo el reconocimiento del cliente mientras satisfacen las regulaciones. Estos mandatos, combinados con la demanda de los consumidores de control de infoentretenimiento manos libres, elevan el mercado de reconocimiento de sonido en los ecosistemas de vehículos conectados.

Chips de Inteligencia Artificial de Borde que Permiten Análisis en el Dispositivo de Ultra Bajo Consumo

Los proveedores de semiconductores han reducido los presupuestos de potencia de inferencia de milivatios a microvatios mediante la introducción de procesadores de decisión neuronal como el NDP120 de Syntiant, que consume menos de 140 µW mientras transmite audio de forma continua. [2]Instituto de Ingenieros Eléctricos y Electrónicos, "La Internet de los Sonidos," ieee.org El sistema en chip AB1595 de Airoha añade motores de aprendizaje automático directamente dentro de los auriculares Bluetooth, reduciendo la latencia de ida y vuelta a menos de 20 milisegundos y eliminando las dependencias de la nube. Estos avances desbloquean funciones de escucha permanente en auriculares inteligentes, dispositivos portátiles y sensores inteligentes sin erosionar la duración de la batería. El resultado es una superficie direccionable más amplia para el mercado de reconocimiento de sonido, especialmente en casos de uso de monitoreo de salud, traducción de idiomas y autenticación biométrica.

Demanda Creciente de Seguridad y Vigilancia Basadas en Sonido

Las fábricas adoptan análisis acústicos para señalar anomalías en los equipos antes de una falla catastrófica, cumpliendo con las directivas de monitoreo de ruido de la Administración de Seguridad y Salud Ocupacional. Los despliegues de mantenimiento predictivo en los centros de semiconductores de México ya han reducido el tiempo de inactividad no planificado hasta en un 50% según los informes de las instalaciones. [3]Co-Production International, "Fabricación de Semiconductores en México," co-production.net Las empresas de vigilancia integran clasificadores acústicos que detectan roturas de vidrio, agresiones o disparos de armas de fuego, aumentando la conciencia situacional en espacios públicos. Estos imperativos de seguridad amplían el gasto empresarial y sostienen un crecimiento de dos dígitos en el mercado de reconocimiento de sonido.

Proliferación de Nodos IoT y de Hogar Inteligente

La penetración de los asistentes de voz en las economías maduras proporciona una base instalada lista para el monitoreo de sonido ambiental. Alexa Guard de Amazon muestra el valor de la escucha pasiva al alertar a los usuarios sobre alarmas de humo o roturas de vidrio sin comandos explícitos. Las plataformas de hogar inteligente ahora combinan la identificación acústica de huellas digitales con datos del medidor de energía para optimizar el uso de los electrodomésticos, generando ahorros documentados de energía doméstica de hasta el 20%. Los marcos de borde distribuyen las cargas de inferencia entre múltiples puntos finales, reduciendo el ancho de banda de la nube mientras ajustan los bucles de respuesta, dinámicas que amplían continuamente la huella del mercado de reconocimiento de sonido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta tasa de falsos positivos e interferencia de ruido ambiental | -2.1% | Global, con mayor impacto en entornos urbanos | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad de datos con dispositivos de escucha permanente | -2.8% | Europa y América del Norte, con el RGPD y regulaciones similares | Mediano plazo (2-4 años) |

| Falta de puntos de referencia de evaluación estandarizados | -1.4% | Global, que afecta la interoperabilidad y la adopción | Largo plazo (≥ 4 años) |

| Panorama de patentes fragmentado y riesgo de acumulación de regalías | -1.9% | Global, con concentración en centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos con Dispositivos de Escucha Permanente

El RGPD clasifica el audio biométrico como datos sensibles, lo que obliga al consentimiento explícito y a la minimización de datos. Apple respondió trasladando el análisis inicial de Siri a los motores neuronales del dispositivo y añadiendo enmascaramiento de privacidad diferencial durante el reentrenamiento en la nube. Enfoques similares elevan los costos de la lista de materiales, comprimiendo los márgenes en los segmentos de consumo sensibles al precio. Los despliegues en el sector sanitario también deben cifrar los flujos de biomarcadores, lo que genera una sobrecarga de procesamiento adicional. A menos que los costos de los semiconductores disminuyan, las salvaguardas de privacidad podrían ralentizar el ritmo de adopción dentro del mercado de reconocimiento de sonido en las economías reguladas.

Alta Tasa de Falsos Positivos e Interferencia de Ruido Ambiental

Los paisajes sonoros urbanos superan rutinariamente los 70 dB, enmascarando señales acústicas críticas y reduciendo la precisión del clasificador. Los estudios de referencia de la iniciativa de Detección y Clasificación de Escenas y Eventos Acústicos (DCASE) muestran solo entre el 65% y el 75% de precisión en condiciones de ruido del mundo real. Las falsas alarmas erosionan la confianza de los usuarios, particularmente en los sistemas de seguridad donde las alertas molestas agotan los presupuestos operativos. Por lo tanto, los proveedores están invirtiendo en formación de haces con múltiples micrófonos y modelos robustos al ruido, pero el hardware adicional aumenta el consumo de energía, una compensación no deseada para los productos basados en batería dentro del mercado de reconocimiento de sonido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivos: Los Teléfonos Inteligentes Lideran mientras los Automóviles Conectados se Aceleran

Los teléfonos inteligentes mantuvieron el 45,23% de la participación del mercado de reconocimiento de sonido en 2024, aprovechando las actualizaciones anuales de silicio que integran tensores de inteligencia artificial de borde y micrófonos en matriz. Estos volúmenes consolidan a los teléfonos inteligentes como el ancla económica del mercado de reconocimiento de sonido. Los auriculares inteligentes y las pulseras inteligentes les siguen de cerca, impulsados por capacidades de monitoreo de salud como la detección de arritmias a través del análisis de microaltavoces. Los fabricantes de automóviles de lujo implementan la cancelación activa del ruido de la carretera y la detección de sirenas, lo que resulta en una sólida CAGR del 17,58% que está reposicionando a los automóviles conectados como el próximo motor de crecimiento. Las tabletas y los altavoces inteligentes se mantienen estables pero muestran una menor elasticidad porque los ciclos de reemplazo se alargan en las regiones desarrolladas.

La evolución continua del silicio impulsa el tamaño del mercado de reconocimiento de sonido al alza en los dominios móviles, mientras que las plataformas automotrices se benefician de ciclos de diseño más largos pero con listas de materiales más ricas. Los análisis acústicos en cabina dan forma a las características avanzadas de asistencia al conductor, extienden la autonomía de la batería al optimizar el ruido del ventilador del sistema de climatización y ofrecen perfiles de infoentretenimiento personalizados. El ecosistema de teléfonos inteligentes, mientras tanto, es pionero en técnicas de aprendizaje federado que mantienen los datos de voz sin procesar en el dispositivo, reforzando el cumplimiento de la privacidad y sembrando mejoras posteriores para otras clases de dispositivos.

Por Modo de Implementación: El Dominio de la Nube Enfrenta el Impulso del Borde

El procesamiento en la nube representó el 68,89% del valor en 2024 porque el entrenamiento de grandes modelos acústicos aún exige recursos de hiperescala. Este segmento asegura ingresos recurrentes a través de tarifas de uso, anclando la previsibilidad del flujo de caja para los principales proveedores. Sin embargo, las instancias en el borde se están expandiendo a una CAGR del 17,83% a medida que los organismos reguladores respaldan la inferencia local para frenar la fuga de datos. El patrón híbrido, donde los modelos se entrenan de forma centralizada pero se ejecutan localmente, se está convirtiendo en la arquitectura predeterminada y sostiene un gasto de capital equilibrado entre las capas de centros de datos y dispositivos.

A medida que las empresas de semiconductores amplían las fábricas nacionales bajo la Ley CHIPS, se prevé que la disponibilidad unitaria de procesadores de inteligencia artificial de borde especializados aumente, moderando las primas de costo y elevando aún más la adopción en el borde. Las empresas con mandatos estrictos de soberanía de datos, especialmente en el sector sanitario y de defensa, prefieren los clústeres locales que ofrecen bucles de decisión en milisegundos sin abrir el tráfico a la internet pública. En conjunto, estos vectores refuerzan un tejido de implementación segmentado pero simbiótico que subyace al mercado de reconocimiento de sonido más amplio.

Por Aplicaciones: El Liderazgo del Hogar Inteligente Cede ante el Crecimiento Automotriz

Los hogares inteligentes generaron el 31,44% de los ingresos de 2024, capitalizando la amplia huella de los asistentes de voz y los kits de seguridad para el hogar. No obstante, los ingresos automotrices avanzan a una CAGR del 17,93% gracias a las necesidades legales de los sistemas de alerta acústica de vehículos y los algoritmos emergentes de monitoreo del conductor. Los dispositivos portátiles de salud y fitness extraen señales respiratorias y cardíacas de micrófonos incorporados en el cuerpo, un campo que promete reembolsos premium una vez que se finalice la validación clínica.

La seguridad y la vigilancia abarcan tanto los segmentos de consumo como los empresariales, utilizando análisis de sonido para detectar agresiones, disparos o anomalías mecánicas. Dichos despliegues a menudo combinan canales acústicos con cámaras, aumentando la precisión y reduciendo los falsos positivos. A medida que la cadena de producción automotriz escala, se proyecta que el tamaño del mercado de reconocimiento de sonido para plataformas de vehículos supere los ingresos residenciales en la segunda mitad de la década, aunque el ordenamiento final dependerá de los volúmenes de producción de vehículos macroeconómicos.

Por Tecnología: El DSP Lidera, los Chips de Inteligencia Artificial de Borde Surgen

El procesamiento de señal digital heredado representó el 40,86% de los ingresos en 2024 porque la técnica ofrece latencia determinista sin grandes cargas de memoria, lo que es crucial para los sistemas de seguridad crítica. Las capas de aprendizaje automático refinan estas canalizaciones añadiendo reconocimiento de patrones adaptable. La trayectoria más vigorosa surge de los chips optimizados para inteligencia artificial de borde que registran una CAGR del 17,87%, incorporando capas convolucionales directamente en el silicio para un consumo en microvatios. Las pilas de aprendizaje profundo sirven a nichos verticales como el diagnóstico médico, donde los patrones de datos son complejos y las ganancias de precisión superan el costo computacional.

Las arquitecturas híbridas ahora combinan filtros DSP clásicos con postprocesadores neuronales, extrayendo características de orden superior mientras restringen los presupuestos de energía. La hoja de ruta de silicio resultante sustenta la expansión del mercado de reconocimiento de sonido, ya que los proveedores pueden escalar los niveles de rendimiento desde etiquetas inteligentes de nivel básico hasta teléfonos móviles insignia.

Análisis Geográfico

América del Norte mantuvo el 35,27% de los ingresos del sector en 2024 gracias a la temprana adopción por parte de los consumidores de altavoces habilitados por voz y a las sólidas leyes de seguridad automotriz. Los incentivos federales que fomentan las fábricas de obleas nacionales tienen como objetivo aislar las líneas de suministro de los chipsets de inteligencia artificial de borde, un movimiento que probablemente preservará el núcleo de liderazgo de la región hasta la próxima década. Canadá contribuye subsidiando proyectos piloto de ciudades inteligentes que integran la detección acústica de disparos en las redes de seguridad municipales, reforzando la profundidad del ecosistema de la región.

Asia-Pacífico registra una CAGR del 18,11%, impulsada por la fabricación de electrónica a gran escala, los agresivos despliegues de 5G y el creciente consumo de dispositivos conectados por parte de la clase media. Los servicios de inteligencia artificial conversacional de China mantienen un crecimiento vertiginoso, mientras que Japón financia robots de cuidado de ancianos controlados por voz para mitigar la escasez de cuidadores. Los fabricantes de equipos originales de teléfonos inteligentes de Corea del Sur precargan modelos de voz sin conexión en varios idiomas para servir a los mercados extranjeros, ampliando aún más la huella de exportación regional dentro del mercado de reconocimiento de sonido.

Europa mantiene una expansión constante bajo marcos de política centrados en la privacidad que aceleran el procesamiento en el dispositivo. El auge de la automatización industrial de Alemania alimenta la demanda de módulos de mantenimiento predictivo acústico, mientras que las empresas de servicios públicos nórdicas despliegan sensores de sonido submarinos para monitorear turbinas eólicas marinas. Las naciones del sur de Europa aprovechan los fondos de recuperación de la Unión Europea para la modernización de infraestructuras inteligentes que incorporan vigilancia acústica en los corredores de transporte. Las regiones emergentes de Oriente Medio, África y América del Sur registran curvas de adopción incipientes, pero se benefician de las actualizaciones de telecomunicaciones y las iniciativas de acercamiento que atraen instalaciones de ensamblaje y talento de ingeniería.

Panorama Competitivo

La competencia está moderadamente fragmentada, lo que otorga una prima a la amplitud del ecosistema y la propiedad del silicio. Apple, Google, Amazon y Microsoft incorporan aceleradores neuronales propietarios, como el Motor Neuronal de Apple y la Unidad de Procesamiento Tensorial de Google, en toda su línea de hardware, creando una optimización de bucle cerrado entre el software y los chips. Estas pilas verticales reducen la latencia, recortan el consumo de energía y erigen fosos de bloqueo de plataforma que orientan la lealtad de los desarrolladores.

Especialistas como SoundHound AI, Sensory y Audio Analytic persiguen nichos verticales que van desde los asistentes de voz automotrices hasta el monitoreo de seguridad industrial. La adquisición de Amelia AI por parte de SoundHound por USD 80 millones en enero de 2025 amplía su huella empresarial y fortalece la profundidad conversacional. La concesión de licencias de patentes sigue siendo una espada de doble filo: los flujos de regalías recompensan a los primeros innovadores, pero las reclamaciones cruzadas elevan el riesgo legal y pueden paralizar los plazos de comercialización.

Los megaplanes de relocalización, destacados por el plan de construcción de fábricas multiestatales de Texas Instruments por USD 60 mil millones, tienen como objetivo diluir la fragilidad del suministro tras las recientes escaseces de chips. La diversidad de fundiciones beneficia a los fabricantes de chips más pequeños como Syntiant y Ambiq que fabrican procesadores de audio especializados. Durante el horizonte de pronóstico, se espera que las fusiones y adquisiciones se intensifiquen a medida que los proveedores de nube de propósito general busquen carteras de borde, y a medida que los proveedores de nivel 1 automotriz adquieran empresas de software para asegurar las hojas de ruta de características para las plataformas autónomas dentro del mercado de reconocimiento de sonido.

Líderes de la Industria de Reconocimiento de Sonido

Apple Inc.

Alphabet Inc. (Google)

Amazon.com Inc.

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Texas Instruments se comprometió con USD 60 mil millones para siete fábricas en Estados Unidos para asegurar el suministro de procesadores analógicos e integrados para análisis de audio.

- Enero de 2025: SoundHound AI adquirió Amelia AI por USD 80 millones, ampliando las ofertas conversacionales empresariales.

- Diciembre de 2025: Qualcomm lanzó el Snapdragon 8 Elite con una unidad de procesamiento neuronal de audio dedicada que ofrece un rendimiento de inteligencia artificial 50 veces superior a la generación anterior.

- Noviembre de 2025: Apple reportó ingresos trimestrales de USD 85,8 mil millones, subrayando el aumento del gasto de capital en el procesamiento de audio en el dispositivo centrado en la privacidad.

Alcance del Informe Global del Mercado de Reconocimiento de Sonido

| Teléfonos Inteligentes |

| Tabletas |

| Dispositivos para el Hogar Inteligente |

| Altavoces Inteligentes |

| Automóviles Conectados |

| Auriculares Inteligentes |

| Pulseras Inteligentes |

| Local |

| Nube |

| Automotriz |

| Salud y Fitness |

| Hogar Inteligente |

| Seguridad y Vigilancia |

| Algoritmos DSP Tradicionales |

| Modelos de Aprendizaje Automático |

| Modelos de Aprendizaje Profundo |

| Chips Optimizados para Inteligencia Artificial de Borde |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Dispositivos | Teléfonos Inteligentes | ||

| Tabletas | |||

| Dispositivos para el Hogar Inteligente | |||

| Altavoces Inteligentes | |||

| Automóviles Conectados | |||

| Auriculares Inteligentes | |||

| Pulseras Inteligentes | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Aplicaciones | Automotriz | ||

| Salud y Fitness | |||

| Hogar Inteligente | |||

| Seguridad y Vigilancia | |||

| Por Tecnología | Algoritmos DSP Tradicionales | ||

| Modelos de Aprendizaje Automático | |||

| Modelos de Aprendizaje Profundo | |||

| Chips Optimizados para Inteligencia Artificial de Borde | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reconocimiento de sonido?

El tamaño del mercado de reconocimiento de sonido es de USD 1,96 mil millones en 2025 y se proyecta que alcance los USD 4,40 mil millones en 2030.

¿Qué categoría de dispositivos contribuye con más ingresos?

Los teléfonos inteligentes contribuyen con el 45,23% de los ingresos de 2024 gracias a su vasta base instalada y los ciclos anuales de actualización de hardware.

¿Por qué los automóviles conectados se consideran un área clave de crecimiento?

Los mandatos regulatorios para los sistemas de alerta acústica de vehículos y la demanda de infoentretenimiento controlado por voz impulsan los ingresos de los automóviles conectados a una CAGR del 17,58% hasta 2030.

¿Cómo están dando forma las regulaciones de privacidad a la adopción tecnológica?

El RGPD y normas comparables favorecen la inferencia en el dispositivo, impulsando una CAGR del 17,83% para los despliegues en el borde a medida que los proveedores minimizan las transferencias de audio a la nube.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico lidera con una CAGR del 18,11%, impulsada por la escala de la electrónica de consumo, la cobertura de 5G y las iniciativas gubernamentales de inteligencia artificial.

¿Cuál es el mayor cambio tecnológico en el sector?

La integración de procesadores neuronales de ultra bajo consumo en los dispositivos cotidianos permite funciones de escucha permanente sin agotar las baterías, ampliando el mercado de reconocimiento de sonido.

Última actualización de la página el: