Tamaño y Participación del Mercado de Sistemas de Montaje para Paneles Solares Fotovoltaicos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

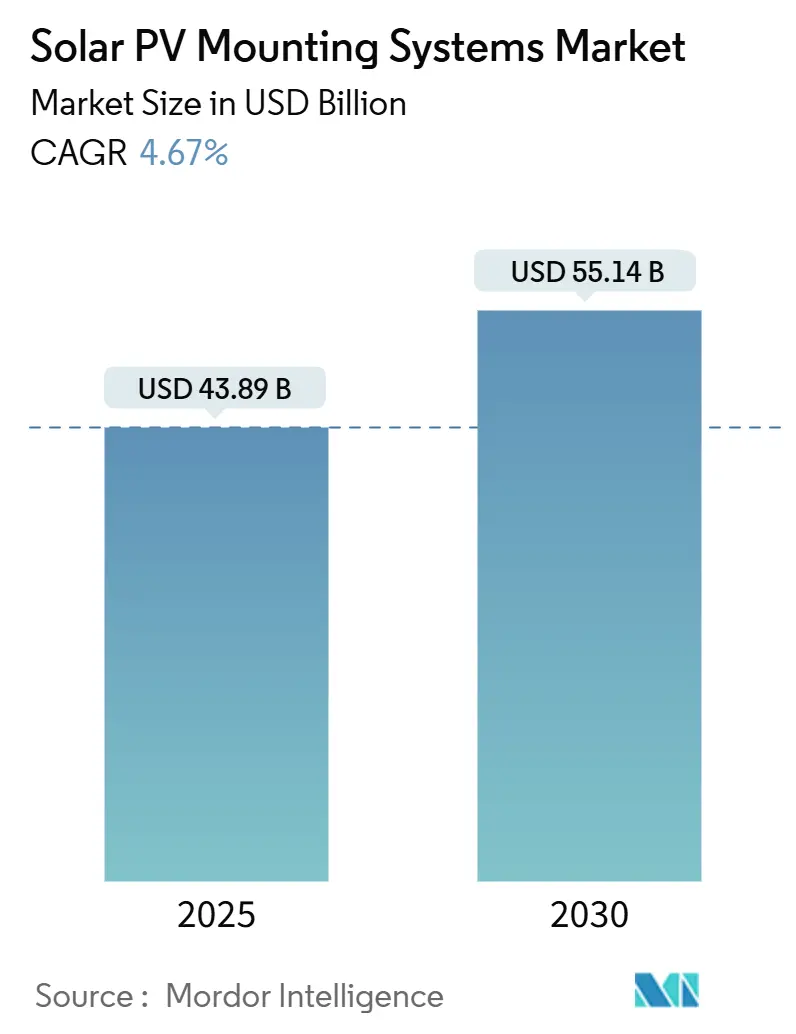

| Tamaño del Mercado (2025) | 43.89 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

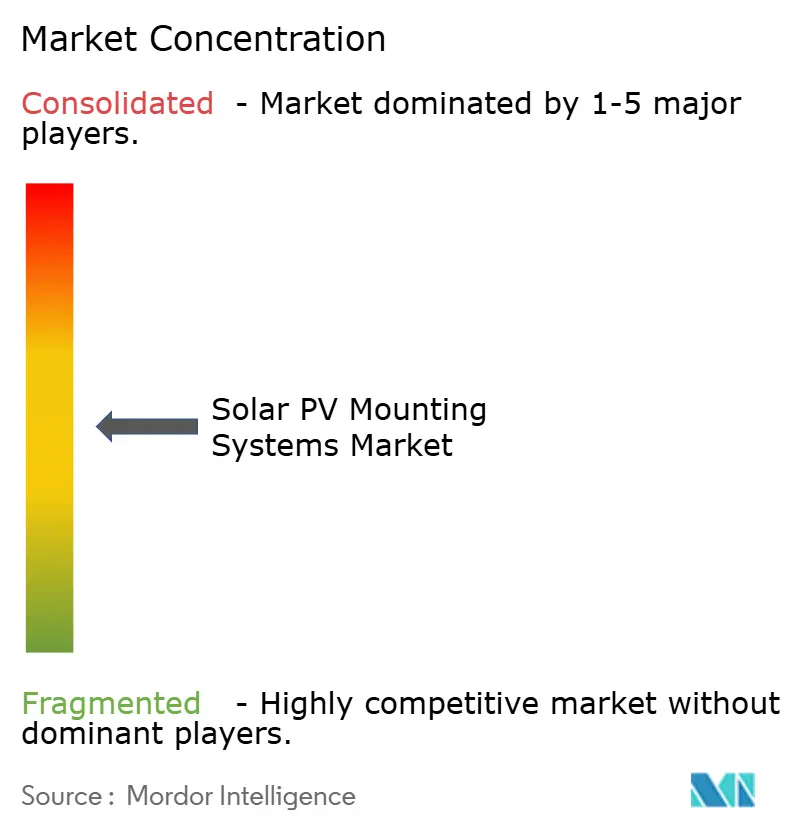

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Montaje para Paneles Solares Fotovoltaicos por Mordor Intelligence

El tamaño del Mercado de Sistemas de Montaje para Paneles Solares Fotovoltaicos se estima en USD 43.890 millones en 2025 y se espera que alcance USD 55.140 millones para 2030, con una CAGR del 4,67% durante el período de pronóstico (2025-2030).

Las instalaciones mantienen el ritmo con la capacidad solar mundial, que alcanzó 600 GW en 2024, impulsada por la reducción de costos del hardware de seguidores, incentivos de política de apoyo como la Ley de Reducción de la Inflación de EE. UU. y el mandato de la Unión Europea para paneles solares en tejados de nuevos edificios a partir de 2026.[1]Comisión Europea, "Directiva sobre el Mandato de Paneles Solares en Tejados," europa.eu Los sistemas de seguimiento atraen un interés creciente porque pueden aumentar la producción anual de energía hasta en un 25% en comparación con los conjuntos de inclinación fija. Asia-Pacífico mantiene el liderazgo, con una participación del 46,4% en el mercado de sistemas de montaje para paneles solares fotovoltaicos en 2024 y en expansión sobre la base de la capacidad solar acumulada de 671,5 GW de China y el objetivo de 500 GW de India para 2030. La energía solar flotante abre nuevos horizontes, ofreciendo rendimientos hasta un 15% más altos gracias a los efectos de enfriamiento del agua y aliviando la escasez de terreno, especialmente en el sudeste asiático.

Conclusiones Clave del Informe

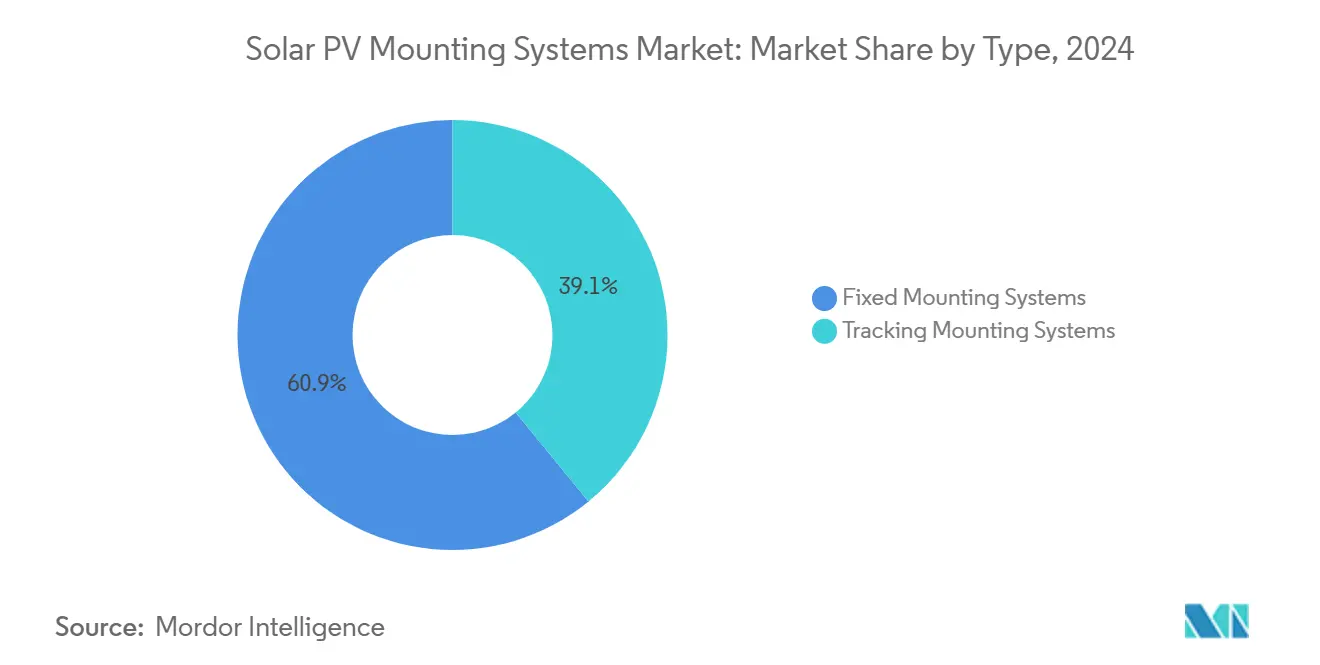

- Por tipo, los sistemas de montaje fijo lideraron con una participación en los ingresos del 60,9% en 2024, mientras que se proyecta que los sistemas de seguimiento registren la CAGR más rápida del 5,3% hasta 2030.

- Por material, el aluminio capturó el 71,5% de la participación del mercado de sistemas de montaje para paneles solares fotovoltaicos en 2024; se prevé que el acero crezca más rápidamente con una CAGR del 6,2% hasta 2030.

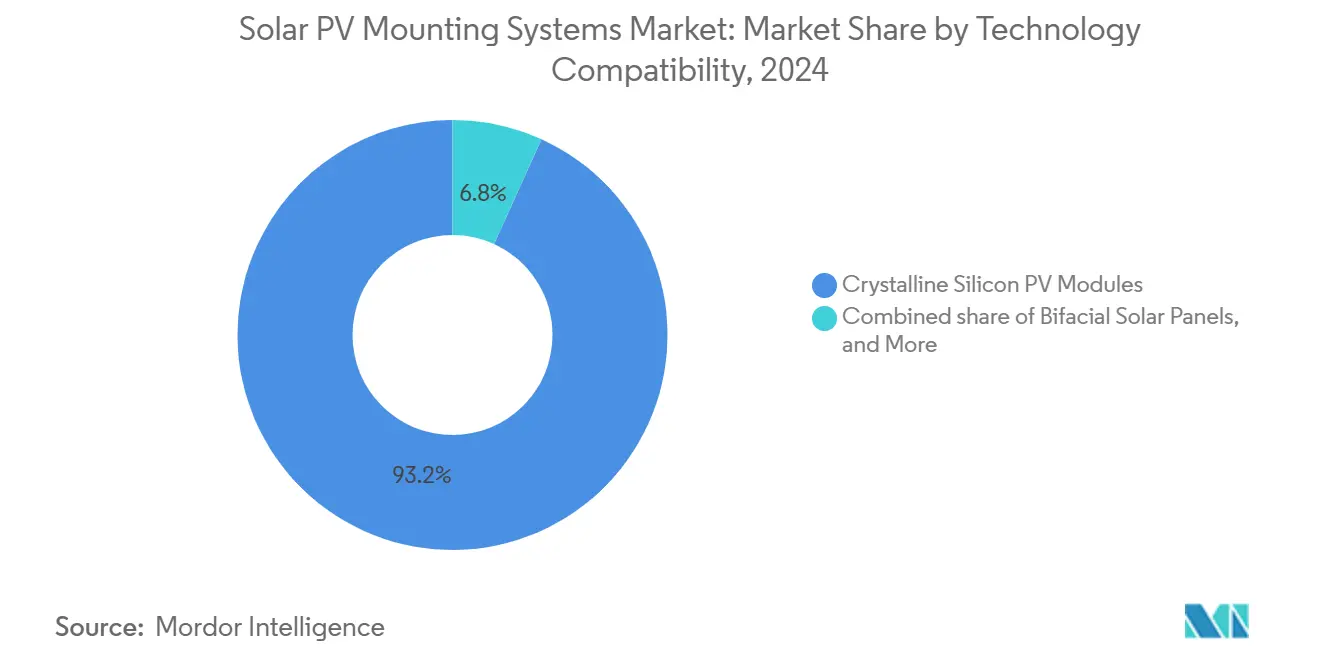

- Por compatibilidad tecnológica, los módulos fotovoltaicos de silicio cristalino dominaron con una participación del 93,2% del mercado en 2024, mientras que se proyecta que los paneles solares bifaciales crezcan más rápido, con una CAGR del 10,5% hasta 2030.

- Por aplicación, las instalaciones a escala utilitaria representaron el 54,0% del tamaño del mercado de sistemas de montaje para paneles solares fotovoltaicos en 2024; sin embargo, se prevé que la energía solar flotante se acelere a una CAGR del 15,7% para 2030.

- Por usuario final, las empresas de servicios públicos e IPPs representaron el 39,8% de las instalaciones de 2024; los instaladores e integradores registrarán la CAGR más sólida del 5,9% en medio de la consolidación del sector.

- Por geografía, Asia-Pacífico mantuvo el 46,4% del mercado de sistemas de montaje para paneles solares fotovoltaicos en 2024, mientras que se anticipa que América del Norte registre la CAGR regional más alta del 5,4% durante 2025-2030.

Tendencias e Información del Mercado Global de Sistemas de Montaje para Paneles Solares Fotovoltaicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos de hardware de seguidores y sistemas de montaje | 1.20% | Global; ganancias tempranas en EE. UU., China, India | Mediano plazo (2-4 años) |

| Incentivos de política a través de la Ley de Reducción de la Inflación y el Pacto Verde Europeo | 1.80% | América del Norte, UE; efecto de derrame hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de módulos bifaciales y de gran formato | 0.90% | Global; proyectos a escala utilitaria | Mediano plazo (2-4 años) |

| Estructuras ajustables preparadas para agrivoltaica | 0.60% | Núcleo en Asia-Pacífico; expansión hacia América del Norte y UE | Largo plazo (≥ 4 años) |

| Sistemas elevados resistentes a tifones | 0.40% | Sudeste Asiático, Caribe, Islas del Pacífico | Mediano plazo (2-4 años) |

| Mandatos corporativos de sostenibilidad | 0.70% | Global; liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Reducción de Costos de Hardware de Seguidores y Sistemas de Montaje Impulsa la Expansión del Mercado

Las ventajas de escala de fabricación impulsaron los envíos globales de seguidores a 92 GW en 2023 y están en camino de alcanzar 752 GW de adiciones acumuladas durante 2024-2030.[2]PV Tech, "Clasificación Global de Envíos de Seguidores 2023," pv-tech.org GameChange Solar, con sede en EE. UU., amplió su capacidad nacional a 35 GW anuales al tiempo que introdujo algoritmos de almacenamiento de remolque que reducen el riesgo operativo. El seguidor de acero bajo en carbono de Nextracker reduce el carbono incorporado en un 35%, alineándose con los criterios de adquisición emergentes.[3]Nextracker, "Lanzamiento del Seguidor de Acero Bajo en Carbono," nextracker.com Estas mejoras fortalecen el mercado de sistemas de montaje para paneles solares fotovoltaicos al reducir los costos instalados y mejorar la bancabilidad.

Los Incentivos de Política Aceleran la Fabricación y el Despliegue Nacionales

Los créditos 45X de la Ley de Reducción de la Inflación más un bono del 10% por contenido nacional impulsaron las primeras entregas de seguidores fabricados 100% en EE. UU. en diciembre de 2024. En Europa, la Ley de Industria de Cero Emisiones Netas y la Carta Solar tienen como objetivo 30 GW de fabricación y exigen conjuntos en tejados en nuevos edificios a partir de 2026, añadiendo entre 150 y 200 GW de demanda. Proveedores de sistemas de montaje como IronRidge y PanelClaw publican manuales de contenido nacional, reforzando cadenas de suministro localizadas que amplían el mercado de sistemas de montaje para paneles solares fotovoltaicos.

El Auge de los Módulos Bifaciales y de Gran Formato Remodela los Requisitos de Montaje

La penetración de módulos bifaciales está alcanzando el 90% en una década, con ganancias de rendimiento energético de hasta el 4,4% sobre los sistemas monofaciales. Las alturas de montaje, el sombreado en la cara posterior y la optimización del albedo dictan ahora el diseño estructural. Las empresas suministran rieles reforzados para paneles de gran formato de 715 W, abordando cargas de viento y nieve más elevadas mientras preservan la resistencia a las microfisuras.

Las Estructuras Ajustables Preparadas para Agrivoltaica Permiten el Uso Dual del Suelo

Los seguidores elevados permiten el cultivo simultáneo de cosechas y la generación solar, añadiendo ingresos agrícolas anuales potenciales de USD 142.000 procedentes de la venta combinada de productos agrícolas y electricidad. El software de diseño propietario, como TopoSmart™ de GameChange Solar, adapta los diseños a terrenos irregulares, ayudando al mercado de sistemas de montaje para paneles solares fotovoltaicos a penetrar en regiones rurales donde las partes interesadas agrícolas exigen valor de uso dual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del acero y el aluminio | −0.8% | Global; más pronunciada en mercados emergentes | Corto plazo (≤ 2 años) |

| Restricciones en la adquisición de terrenos | −1.1% | América del Norte, UE, India | Largo plazo (≥ 4 años) |

| Incrementos en primas de seguros por fallos en seguidores | −0.6% | América del Norte, Australia, zonas de clima severo | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de motores de engranaje y controladores | −0.5% | Global; concentrado en el centro de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de Precios del Acero y el Aluminio Presiona la Economía de los Proyectos

Las fluctuaciones de materias primas repercuten directamente en los presupuestos de materiales de los sistemas de montaje, comprimiendo los márgenes a pesar de las exenciones arancelarias del Artículo 232 para muchos componentes solares. Los productores diversifican proveedores y prueban sustitutos compuestos, pero la cobertura de precios sigue siendo limitada, lo que mantiene la incertidumbre de costos a corto plazo para el mercado de sistemas de montaje para paneles solares fotovoltaicos.

Las Restricciones en la Adquisición de Terrenos Limitan el Desarrollo a Gran Escala

Los desarrolladores en India reportan dificultades para ensamblar parcelas contiguas de más de 100 MW, mientras que un tercio de las solicitudes de emplazamiento en EE. UU. han sido canceladas por oposición comunitaria. Los parques solares con terrenos preaprobados ganan popularidad, aunque los retrasos en los permisos siguen alargando los plazos de los proyectos y limitan el tamaño del mercado de sistemas de montaje para paneles solares fotovoltaicos accesible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Seguimiento Ganan Impulso a Pesar del Dominio de los Fijos

Los sistemas de montaje fijo mantuvieron una participación del 60,9% en la industria de sistemas de montaje para paneles solares fotovoltaicos en 2024, gracias a la popularidad rentable de la inclinación fija en tejados; los sistemas de montaje con seguimiento registraron la perspectiva de CAGR más rápida del 5,3%. El crecimiento del segmento se vincula a ganancias de producción de energía del 12-20% en climas estándar.[4] Las variantes de doble eje, aunque más costosas, ofrecen incrementos de producción de hasta el 45% en ubicaciones de alta irradiancia, sosteniendo la demanda de nicho.

La innovación continua, como los controles inalámbricos SkyLink de Array y los protocolos automáticos de almacenamiento de remolque, elimina las dudas sobre la fiabilidad, impulsando carteras híbridas que combinan sistemas fijos y de seguimiento en carteras de servicios públicos. Los proyectos en terrenos escalonados adoptan módulos de ajuste lateral OmniTrack™ para evitar la nivelación costosa, reduciendo las obras civiles en casi un 20%. El mercado de sistemas de montaje para paneles solares fotovoltaicos se beneficia a medida que los desarrolladores sustituyen filas fijas por seguidores en sitios con abundante terreno.

Por Material: El Crecimiento del Acero Desafía la Supremacía del Aluminio

El aluminio capturó el 71,5% de las instalaciones de 2024 debido a su bajo peso, resistencia a la corrosión y los límites estructurales de los tejados. Sin embargo, el acero está previsto para una CAGR del 6,2% hasta 2030, ya que los megaproyectos de montaje en suelo valoran la resistencia a la tracción y el menor costo inicial por tonelada.

Los conjuntos híbridos combinan cimentaciones de acero con rieles de aluminio, mezclando ahorro de peso y resistencia bajo módulos más grandes de 2×1,3 m. El hierro galvanizado sigue siendo una opción económica con bajos costos de mano de obra, mientras que los polímeros reforzados con fibra debutan en mercados costeros para la defensa contra la corrosión por sal marina. Estos cambios diversifican las cadenas de suministro y amplían el mercado de sistemas de montaje para paneles solares fotovoltaicos.

Por Compatibilidad Tecnológica: El Dominio del Silicio Cristalino Enfrenta la Disrupción Bifacial

Los paneles de silicio cristalino equiparon más del 93,2% de los envíos de sistemas de montaje en 2024, consolidando las economías de escala en el mercado de sistemas de montaje para paneles solares fotovoltaicos. Sin embargo, los diseños bifaciales crecen un 10,5% anualmente, lo que impulsa a los fabricantes a aumentar las alturas de separación y minimizar el sombreado posterior.

Los módulos de vidrio-vidrio requieren un sujeción más suave para prevenir microfisuras, lo que impulsa soluciones de agarre por el borde que dejan la parte posterior intacta. La película delgada mantiene su posición en tejados comerciales ligeros, donde los laminados flexibles se adhieren directamente sin fijación penetrante. El hardware adaptable sostiene la resiliencia de la industria de sistemas de montaje para paneles solares fotovoltaicos ante los cambios tecnológicos.

Por Aplicación: La Energía Solar Flotante Interrumpe el Liderazgo a Escala Utilitaria

Los proyectos a escala utilitaria mantuvieron el 54,0% del despliegue de 2024, respaldados por la caída de los precios de los seguidores y la simplificación de las adquisiciones. Se proyecta que la energía solar flotante se dispare a una CAGR del 15,7%, superando los 77 GW para 2033, a medida que embalses, fosas mineras y presas hidroeléctricas albergan conjuntos fotovoltaicos co-ubicados.

Los sistemas sobre el agua pueden reducir las temperaturas de los módulos en 5 °C, desbloqueando mejoras de rendimiento de hasta el 4%. El amarre, el anclaje y los sujetadores resistentes a la corrosión se convierten en parámetros de diseño críticos, estimulando a proveedores especializados y ampliando el tamaño del mercado de sistemas de montaje para paneles solares fotovoltaicos para entornos acuáticos.

Por Usuario Final: La Integración de Instaladores Acelera la Consolidación del Mercado

Las empresas de servicios públicos e IPPs poseían el 39,8% del volumen de 2024, aprovechando la escala para asegurar garantías bancables. Los instaladores e integradores superarán ese ritmo con una CAGR del 5,9% a medida que la integración vertical y las fusiones y adquisiciones les permitan capturar valor en ingeniería, adquisición y construcción.

Las adquisiciones gubernamentales y de defensa aplican estándares resistentes a tifones, abriendo nichos de alta especificación. Los tejados comerciales crecen de manera constante bajo compromisos de sostenibilidad, mientras que la adopción residencial se modera ante el aumento de los costos de financiamiento, orientando el mercado de sistemas de montaje para paneles solares fotovoltaicos hacia centros de demanda diversificados.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 46,4% en el mercado de sistemas de montaje para paneles solares fotovoltaicos en 2024 y avanza a una CAGR del 5,1% hasta 2030. Solo China instaló más de 240 GW en 2024, apoyándose en colosales pedidos de seguidores cumplidos por fábricas nacionales ampliadas. La trayectoria de India hacia una capacidad catalítica de 500 GW para 2030 amplía la demanda de sistemas de montaje preparados para agrivoltaica en tierras de cultivo áridas. Las políticas regionales también estimulan la energía solar flotante para mitigar la escasez de terreno, con proyectos en Indonesia y Filipinas que superan los 100 MW cada uno.

América del Norte destaca por la relocalización inducida por políticas. El bono de contenido nacional de la Ley de Reducción de la Inflación impulsa a proveedores como Nextracker a elevar la capacidad en EE. UU. a 4 GW anuales. La oposición al uso del suelo y los retrasos en la interconexión ralentizan algunos proyectos, pero los acuerdos de energía solar comunitaria y los contratos corporativos de compra mantienen las instalaciones sólidas. Los ajustes provinciales de medición neta de Canadá y los ajustes al límite de generación distribuida de México mantienen un crecimiento moderado en los segmentos residencial y comercial e industrial.

La Ley de Industria de Cero Emisiones Netas de Europa orienta la política hacia la autonomía estratégica, destinando 30 GW de fabricación regional para 2030 y aplicando mandatos de tejados a partir de 2026. Francia, España y Alemania pivotan hacia la agrivoltaica basada en seguidores para equilibrar la seguridad alimentaria y los objetivos de energía limpia. Los miembros de Europa del Este, mientras tanto, adoptan esquemas de permisos simplificados que aceleran las renovaciones de tejados y añaden profundidad al mercado de sistemas de montaje para paneles solares fotovoltaicos. América del Sur, Oriente Medio y África contribuyen colectivamente con participaciones crecientes al fomentar la fabricación local y proyectos desérticos a escala gigante, diversificando las cadenas de suministro más allá de su base históricamente centrada en Asia.

Panorama Competitivo

El mercado de sistemas de montaje para paneles solares fotovoltaicos exhibe una concentración moderada. Nextracker, Array Technologies y GameChange Solar se sitúan colectivamente cerca de una participación global del 55-60%, aprovechando el diseño integrado, la escala de fabricación y un sólido software de balance de sistema. Los algoritmos patentados SmartTrack™ de Nextracker ofrecen ganancias de energía de hasta el 6%, mientras que su programa de acero bajo en carbono atrae a inversores con objetivos de emisiones de Alcance 3.

Array Technologies se expandió verticalmente con su adquisición de APA Solar en 2025, añadiendo cimentaciones de ingeniería que desbloquean proyectos en suelos rocosos y amplían las ofertas de inclinación fija. GameChange Solar apunta a regiones emergentes, duplicando la capacidad en Arabia Saudita a 6 GW y ejecutando un contrato de 450 MW en Omán vinculado a proyectos de amoníaco verde, enfatizando la eficiencia de fabricación en masa.

Jugadores de segundo nivel como PV Hardware, Arctech, Soltec y STI Norland compiten en proximidad regional, marcos flotantes especializados o seguidores de doble fila. Las fusiones y adquisiciones persisten a medida que el capital privado respalda consolidaciones de plataformas como la adquisición de Schletter por parte de Enstall. En el mercado de sistemas de montaje para paneles solares fotovoltaicos, los requisitos de contenido nacional, los informes ESG y la resiliencia ante condiciones climáticas extremas reconfiguran los criterios competitivos desde el suministro de menor costo hacia un desempeño holístico de riesgo, calidad y sostenibilidad en toda la industria de sistemas de montaje para paneles solares fotovoltaicos.

Líderes de la Industria de Sistemas de Montaje para Paneles Solares Fotovoltaicos

Nextracker Inc.

Array Technologies Inc.

Arctech Solar Holding Co., Ltd.

Soltec Power Holdings

PVHardware (PVH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GameChange Solar aseguró el suministro de 450 MWp de Genius Tracker™ para el proyecto de amoníaco verde de Omán.

- Junio de 2025: Array Technologies adquirió APA Solar Foundations por USD 179 millones.

- Junio de 2025: GameChange Solar duplicó su planta de seguidores en Arabia Saudita a 6 GW.

- Mayo de 2025: Nextracker registró ingresos de USD 720 millones en el primer trimestre del ejercicio fiscal 2025 gracias a las entregas en EE. UU. impulsadas por la Ley de Reducción de la Inflación.

Alcance del Informe Global del Mercado de Sistemas de Montaje para Paneles Solares Fotovoltaicos

| Sistemas de Montaje Fijo |

| Sistemas de Montaje con Seguimiento |

| Aluminio |

| Acero |

| Hierro Galvanizado |

| Otros (Compuestos, Polímeros) |

| Módulos Fotovoltaicos de Silicio Cristalino |

| Módulos Fotovoltaicos de Película Delgada |

| Paneles Solares Bifaciales |

| Otros |

| Residencial |

| Comercial e Industrial |

| Escala Utilitaria |

| Aplicaciones Fuera de la Red |

| Instalaciones de Energía Solar Flotante |

| Empresas EPC |

| Desarrolladores de Proyectos Solares |

| Instaladores e Integradores |

| Empresas de Servicios Públicos e IPPs |

| Gobierno y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Sistemas de Montaje Fijo | |

| Sistemas de Montaje con Seguimiento | ||

| Por Material | Aluminio | |

| Acero | ||

| Hierro Galvanizado | ||

| Otros (Compuestos, Polímeros) | ||

| Por Compatibilidad Tecnológica | Módulos Fotovoltaicos de Silicio Cristalino | |

| Módulos Fotovoltaicos de Película Delgada | ||

| Paneles Solares Bifaciales | ||

| Otros | ||

| Por Aplicación | Residencial | |

| Comercial e Industrial | ||

| Escala Utilitaria | ||

| Aplicaciones Fuera de la Red | ||

| Instalaciones de Energía Solar Flotante | ||

| Por Usuario Final | Empresas EPC | |

| Desarrolladores de Proyectos Solares | ||

| Instaladores e Integradores | ||

| Empresas de Servicios Públicos e IPPs | ||

| Gobierno y Defensa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de montaje para paneles solares fotovoltaicos para 2030?

Se prevé que alcance USD 55.140 millones, frente a USD 43.890 millones en 2025.

¿Qué región lidera la demanda de hardware de montaje?

Asia-Pacífico mantuvo el 46,4% de las instalaciones globales en 2024 y sigue siendo el motor de crecimiento hasta 2030.

¿Por qué los sistemas de seguimiento están ganando participación?

Los seguidores de un solo eje añaden entre un 12% y un 25% de producción de energía y ahora se benefician de menores costos de hardware y controles avanzados.

¿A qué velocidad crecerá la energía solar flotante?

El segmento está previsto para una CAGR del 15,7% y debería superar los 77 GW de capacidad para 2033.

¿Qué impulsa la demanda de acero en las estructuras de montaje?

Los grandes proyectos de montaje en suelo prefieren el acero por su resistencia y costo, respaldando una CAGR del 6,2% para el segmento de materiales.

¿Cómo están influyendo las políticas en la producción nacional?

Los incentivos de la Ley de Reducción de la Inflación de EE. UU. y la Ley de Industria de Cero Emisiones Netas de la UE impulsan a los fabricantes a abrir plantas locales y calificar para créditos fiscales adicionales.

Última actualización de la página el: