Tamaño y Participación del Mercado de Altavoces Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

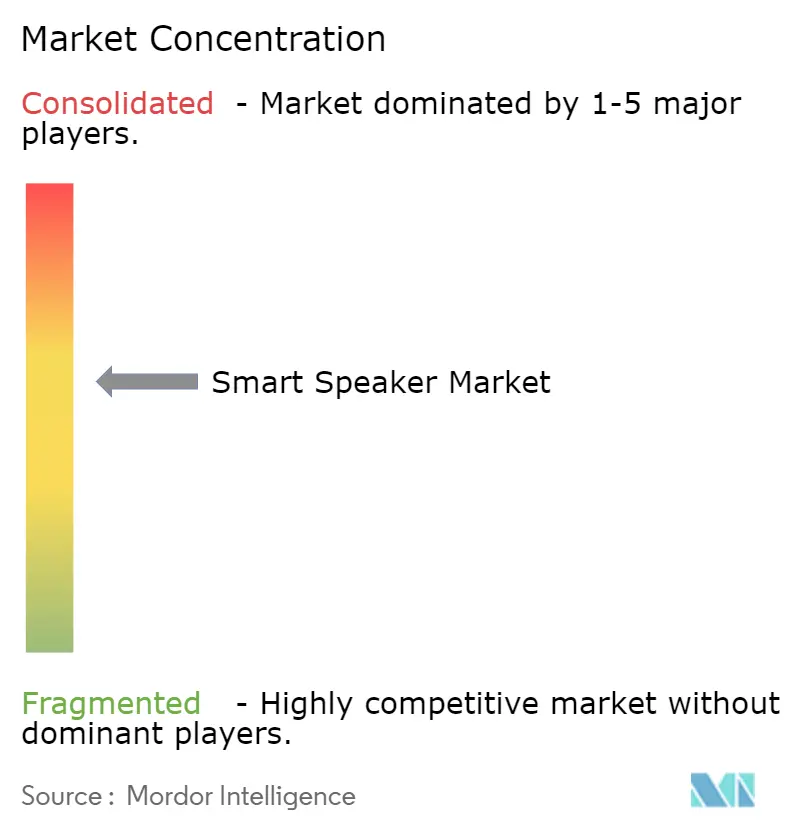

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Altavoces Inteligentes por Mordor Intelligence

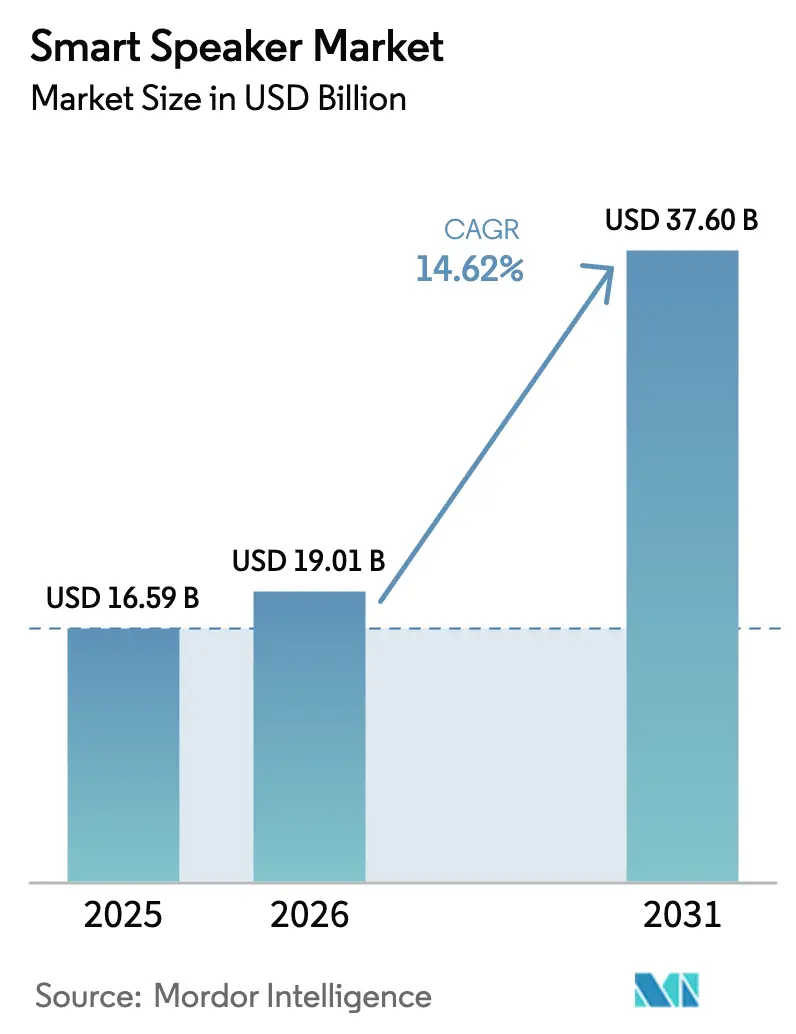

El tamaño del mercado de altavoces inteligentes fue valorado en USD 16,59 mil millones en 2025 y se estima que crecerá desde USD 19,01 mil millones en 2026 hasta alcanzar USD 37,6 mil millones en 2031, a una CAGR del 14,62% durante el período de previsión (2026-2031). La sólida adopción de funciones de IA generativa, capas de servicios por suscripción y estándares de interoperabilidad habilitados para Matter están redefiniendo las expectativas de los consumidores y sosteniendo un impulso de crecimiento de dos dígitos. Los proveedores de plataformas están incorporando servicios premium —siendo el ejemplo más visible Alexa+ de Amazon a USD 19,99 por mes— para desplazar el foco de ingresos más allá del hardware.[1]Amazon News, "Presentando Alexa+, la Próxima Generación de Alexa," aboutamazon.com Asia-Pacífico lidera tanto en volumen como en velocidad, impulsado por los programas de subsidios chinos y los paquetes de concentradores domésticos 5G que mantienen los precios de entrada bajos mientras elevan la funcionalidad. La intensidad competitiva se acelera a medida que Google pasa de Assistant a Gemini y Apple profundiza el procesamiento en el dispositivo, mientras los proveedores de componentes se consolidan para asegurar micrófonos MEMS y chips de IA en el borde para un rendimiento acústico premium. El aumento de los costos de la lista de materiales, las normativas de privacidad fragmentadas y las brechas en los datos de entrenamiento multilingüe moderan las perspectivas, pero no desvían la trayectoria ascendente general.

Conclusiones Clave del Informe

- Por asistente virtual inteligente, Amazon Alexa retuvo el 36,12% de la participación del mercado de altavoces inteligentes en 2025; se proyecta que Apple Siri se expanda a una CAGR del 16,56% hasta 2031.

- Por componente, el hardware representó el 80,55% del tamaño del mercado de altavoces inteligentes en 2025, mientras que el software está previsto que aumente a una CAGR del 20,92% hasta 2031.

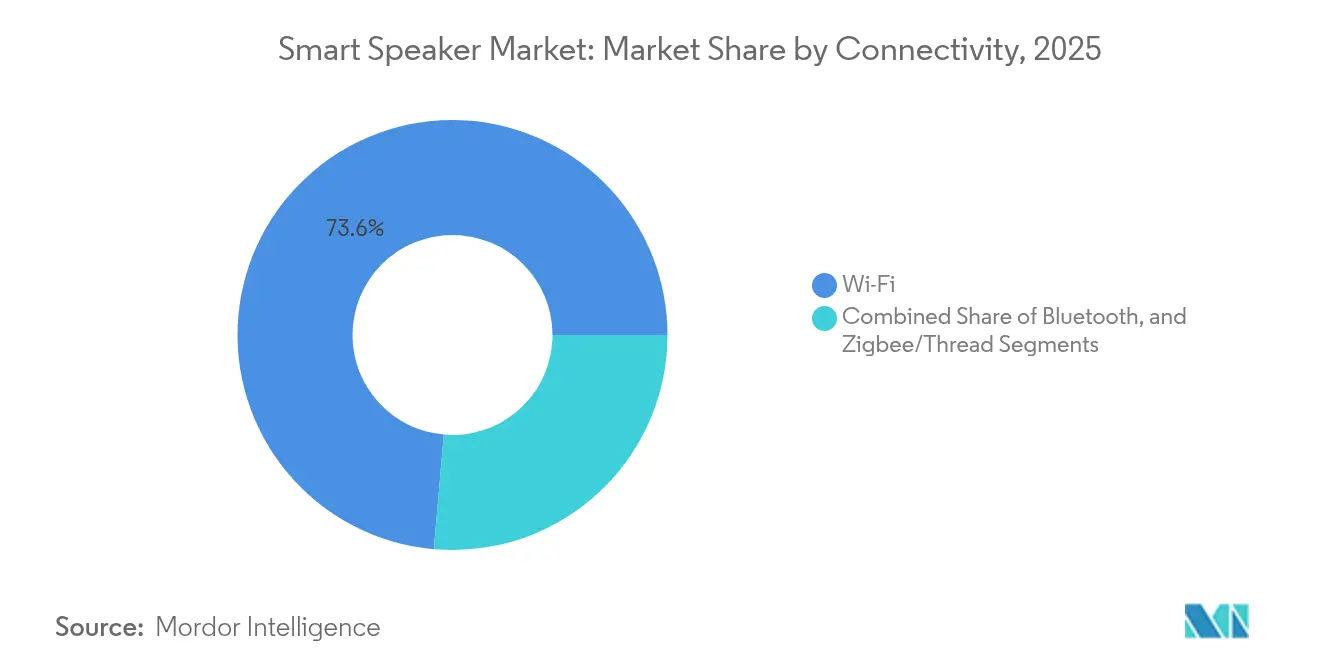

- Por conectividad, Wi-Fi lideró con una participación de ingresos del 73,62% en 2025; Bluetooth es el de mayor crecimiento con una CAGR del 17,96%.

- Por rango de precio, el segmento de precio bajo (menos de USD 50) representó el 47,88% del tamaño del mercado de altavoces inteligentes en 2025; se prevé que la banda premium (más de USD 150) crezca a una CAGR del 18,58%.

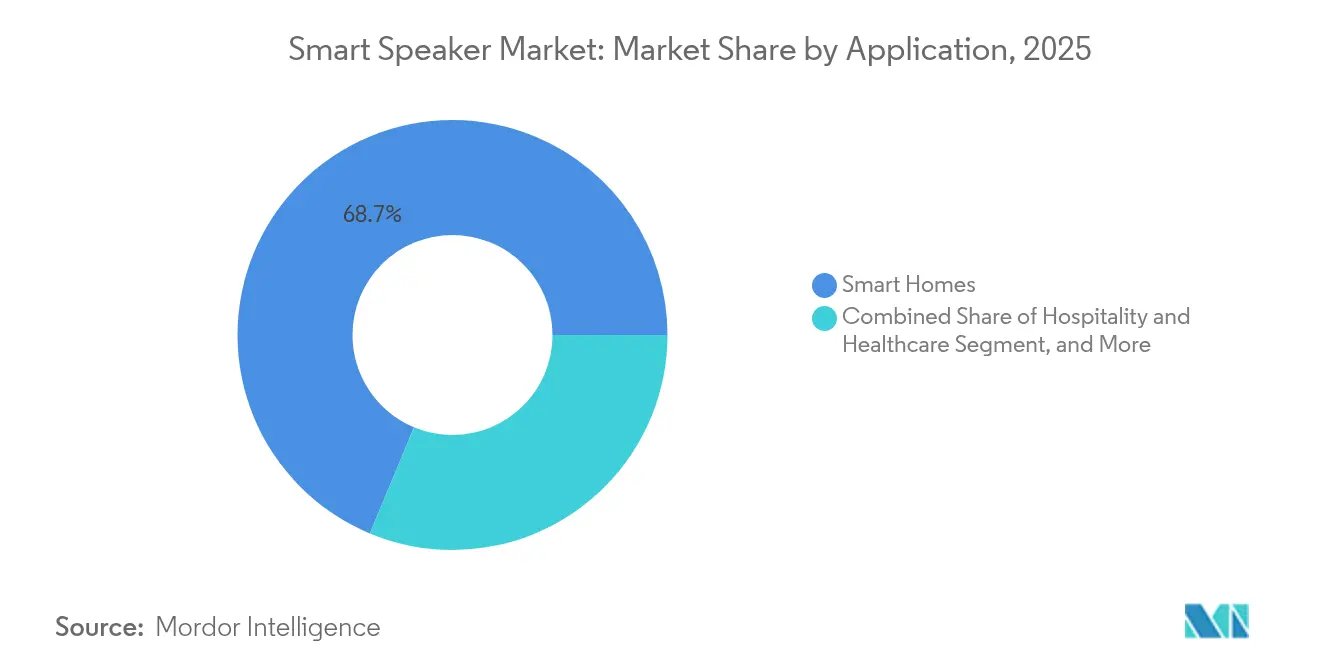

- Por aplicación, el uso en hogares inteligentes capturó el 68,72% de la participación del mercado de altavoces inteligentes en 2025, mientras que las aplicaciones de hospitalidad y salud escalarán a una CAGR del 16,68%.

- Por usuario final, los usuarios residenciales mantuvieron el 87,95% de los ingresos del mercado en 2025; los despliegues comerciales están preparados para la expansión más rápida con una CAGR del 21,96%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Altavoces Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Localización lingüística impulsada por IA en Asia-Pacífico | +3.2% | Núcleo de Asia-Pacífico, extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración de hogares inteligentes compatibles con Matter en América del Norte | +2.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Paquetes de precios subsidiados por gigantes del comercio electrónico chino | +2.1% | China; seguimiento en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Proyectos piloto de comercio por voz empresarial en Europa | +1.9% | Reino Unido y Alemania lideran | Mediano plazo (2-4 años) |

| Programas de concentradores domésticos 5G liderados por operadoras de telecomunicaciones | +1.6% | Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Asociaciones con fabricantes de equipos originales del sector automotriz para altavoces en vehículos | +1.4% | EE. UU. y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Localización Lingüística Impulsada por IA Acelera la Adopción en Asia-Pacífico

Los modelos de lenguaje de gran escala específicos de la región, como SEA-LION y SeaLLM, cierran brechas críticas en el soporte de dialectos, permitiendo que los altavoces inteligentes comprendan modismos locales y la alternancia de códigos que antes frenaba la adopción. Los proveedores ahora tratan la capacidad multilingüe como un requisito previo para la entrada al mercado en lugar de un diferenciador premium. La ola de localización permite que los dispositivos funcionen como auxiliares educativos en Indonesia, Tailandia y Vietnam, donde los usuarios digitales primerizos adoptan interfaces de voz antes que los teclados. La ventaja competitiva se desplaza cada vez más hacia las plataformas dispuestas a invertir en conjuntos de datos regionales en lugar de perseguir participación únicamente en territorios de habla inglesa. El financiamiento gubernamental para la investigación de IA autóctona consolida aún más la localización como un motor de crecimiento duradero.

Integración de Altavoces Inteligentes con Ecosistemas Compatibles con Matter en América del Norte

La función de administración múltiple de Matter 1.4 elimina la necesidad de procedimientos de configuración separados, permitiendo que un solo dispositivo se una a las redes de Amazon, Google y Apple en un solo paso. Apple, Google y Samsung ahora aceptan la certificación Matter en sus insignias Works With, reduciendo meses en los lanzamientos de productos y disminuyendo los costos de prueba. Con el 45% de los hogares estadounidenses que ya poseen al menos un dispositivo de hogar inteligente, la interoperabilidad simplificada reduce la fricción del cliente y desbloquea casos de uso de automatización entre marcas, como el monitoreo unificado de energía. El resultado posiciona al altavoz inteligente como el centro de orquestación para los programas de energía doméstica en evolución vinculados a los incentivos de respuesta a la demanda de las empresas de servicios públicos.

Los Paquetes de Precios Subsidiados por los Gigantes del Comercio Electrónico Chino Impulsan los Envíos de Unidades

El subsidio del 15% de China para electrónica de consumo en dispositivos con precio inferior a CNY 6.000 mantiene las etiquetas de venta al por menor estables incluso cuando los costos de los componentes aumentan. Xiaomi aprovechó el programa para el lanzamiento de su Smart Speaker Pro en febrero de 2025, manteniendo los márgenes mientras alcanzaba volúmenes de mercado masivo. La escala de producción impulsada por subsidios reduce las curvas de costos globales, permitiendo precios agresivos en los mercados de exportación hasta que el programa expire en 2026. La iniciativa se alinea con el objetivo de Pekín de desarrollar competencias de IA domésticas, ya que las bases de usuarios más grandes en el mercado interno suministran datos de voz enriquecidos para entrenar modelos de producción nacional.

Los Proyectos Piloto de Comercio por Voz Empresarial en Europa Impulsan la Demanda B2B

Las empresas europeas están diseñando flujos de trabajo de adquisición completos mediante voz, reduciendo el tiempo de administración rutinaria hasta en un 40%. Los primeros proyectos piloto en el Reino Unido y Alemania muestran la colocación de pedidos activada por voz integrada directamente con los sistemas ERP, lo que señala un giro desde la conveniencia del consumidor hacia la eficiencia empresarial. Con el 97% de las empresas ya experimentando con tecnología de voz y el 84% planeando aumentos de presupuesto, los altavoces de grado comercial dedicados con firmware de seguridad reforzado están ingresando al canal europeo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de la lista de materiales en el dispositivo para acústica premium | -2.3% | Global; mayor presión en los segmentos de valor | Corto plazo (≤ 2 años) |

| Mandatos fragmentados de privacidad de datos regionales | -1.8% | UE, China, California | Mediano plazo (2-4 años) |

| Datos de entrenamiento multilingüe limitados para dialectos emergentes | -1.5% | África, América Latina, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Saturación de los hogares de adoptantes tempranos | -1.2% | EE. UU. y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de la Lista de Materiales en el Dispositivo Debido a Componentes Acústicos Premium

Los micrófonos MEMS de alta fidelidad, los transductores de audio espacial y los procesadores de señal digital habilitados para IA representan ahora hasta el 40% del costo total del dispositivo, presionando las estrategias de precios de entrada. La adquisición de la unidad de micrófonos MEMS de consumo de Knowles por parte de Syntiant subraya el valor estratégico de poseer la pila acústica.[2]Syntiant, "Syntiant Cierra la Adquisición de los Micrófonos MEMS de Consumo de Knowles," syntiant.com Los fabricantes que apuntan al segmento por debajo de USD 50 enfrentan la mayor presión, equilibrando márgenes mínimos frente a las expectativas de los usuarios de funciones como la cancelación de ruido adaptativa. Las restricciones en la cadena de suministro añaden volatilidad, obligando a las marcas más pequeñas a migrar hacia el segmento superior o salir del mercado.

Mandatos Fragmentados de Privacidad de Datos Regionales

Las normas de consentimiento del RGPD, la localización de datos de China bajo la PIPL y la CCPA de California obligan a los proveedores a mantener compilaciones de firmware y arquitecturas de datos separadas. La carga de cumplimiento aumenta los costos de desarrollo y complica el entrenamiento de modelos basado en la nube que prospera con conjuntos de datos agrupados. El requisito de enclaves de datos regionales reduce las ganancias de precisión de los algoritmos alcanzables mediante bucles de aprendizaje global, empujando a las empresas hacia un procesamiento más intensivo en el dispositivo que, a su vez, empeora la economía de la lista de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Asistente Virtual Inteligente: Alexa Lidera a Pesar del Auge de IA de Siri

Amazon Alexa capturó el 36,12% de la participación del mercado de altavoces inteligentes en 2025. El lanzamiento de Alexa+ incorpora capacidades de IA de múltiples niveles, protegiendo la plataforma de la pérdida de usuarios incluso cuando Google hace la transición a Gemini y Apple amplifica el modelo en el dispositivo de Siri. La postura centrada en la privacidad de Apple está impulsando una CAGR del 16,56%, atrayendo a usuarios cautelosos con el registro en la nube. Mientras tanto, Baidu DuerOS y Alibaba AliGenie dominan las bases instaladas chinas a través de vínculos con el comercio electrónico, pero permanecen geográficamente limitados. El panorama se inclina hacia el valor basado en suscripciones, desplazando los vectores competitivos más allá del simple recuento de dispositivos.

El despliegue acelerado de IA en el borde de Apple reduce la latencia y eleva las puntuaciones de satisfacción del usuario, presionando a los rivales a igualar la inferencia en el dispositivo para evitar costos de ancho de banda. Bixby de Samsung, mejorado con IA generativa, demuestra una cobertura estratégica contra la dependencia de asistentes de terceros, pero carece de tracción entre proveedores. Los contendientes emergentes, como el agente Aster de SK Telecom, prueban capacidades de agente proactivo en América del Norte, señalando una evolución desde comandos reactivos hacia la gestión predictiva de tareas. A lo largo del horizonte de previsión, la convergencia en el reconocimiento de voz central destaca la diferenciación a través de la profundidad del ecosistema y los servicios verticalizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Crecimiento del Software Supera la Dominancia del Hardware

El hardware todavía representa el 80,55% de los ingresos de 2025, pero el software está previsto que escale a una CAGR del 20,92% a medida que la orquestación de IA generativa se convierte en el principal palanca de valor. Las actualizaciones continuas por aire ofrecen a los proveedores una vía para monetizar las ventas posteriores mediante nuevas habilidades y suscripciones premium. Los fabricantes de chips están integrando aceleradores de inferencia en los sistemas en chip de conectividad para compensar los costos de la nube, fusionando las hojas de ruta de hardware y software.

La complejidad del firmware aumenta con funciones como la detección de emociones y la memoria contextual, exigiendo entornos operativos más robustos. El giro hacia las actualizaciones definidas por software acorta los ciclos de reemplazo, con usuarios que optan por desbloqueos periódicos de funciones en lugar de nuevo hardware. Este cambio reasigna los presupuestos de I+D hacia la ingeniería de aprendizaje automático y la orquestación en la nube, al tiempo que impulsa a los fabricantes de equipos originales a asociarse estrechamente con los proveedores de silicio para obtener pilas co-optimizadas.

Por Conectividad: La Dominancia del Wi-Fi Desafiada por la Innovación en Bluetooth

Wi-Fi mantuvo el 73,62% de los ingresos en 2025 al soportar interacciones de voz en la nube que requieren gran ancho de banda y audio en múltiples habitaciones. Sin embargo, Bluetooth LE Audio y Auracast generan una CAGR del 17,96% para Bluetooth al habilitar el modo de difusión y el intercambio de audio personal en lugares públicos. La adopción de Thread y Zigbee aumenta a medida que Matter exige concentradores multiprotocolo, convirtiendo a los altavoces premium en anclas de interoperabilidad.

Thread 1.4, que se espera alcance un despliegue masivo en 2026, resuelve los problemas de enrutadores de borde entre proveedores, aumentando la confianza del usuario en el emparejamiento de dispositivos a gran escala. La integración temprana de 5G en los concentradores domésticos japoneses y coreanos demuestra el apetito por la redundancia celular, aunque a niveles de precios premium. Los proveedores empaquetan cada vez más diseños de triple radio (Wi-Fi, Bluetooth, Thread) para preparar las unidades de mantenimiento de existencias para el futuro y evitar la fragmentación del canal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: El Segmento Premium Impulsa la Innovación en Valor

Los dispositivos por debajo de USD 50 siguen siendo los reyes del volumen con una participación del 47,88%, gracias a la amplificación de subsidios y los conjuntos de funciones reducidos. Sin embargo, las unidades premium por encima de USD 150 superan a todos los segmentos con una CAGR del 18,58% a medida que los hogares actualizan para obtener audio espacial e IA de múltiples modelos. El hardware incluido en suscripciones alivia el impacto del precio, con Alexa+ subsidiando efectivamente los costos iniciales a través del cálculo del valor de vida útil.

La inflación de componentes desafía la economía del segmento bajo, obligando a los fabricantes de equipos originales a impulsar las unidades de mantenimiento de existencias de rango medio entre USD 51 y USD 150, donde el equilibrio entre características y costo resuena con los compradores del mercado masivo. Las marcas chinas explotan la escala para socavar a los rivales mientras igualan las especificaciones, obligando a los titulares a justificar las primas mediante la solidez del ecosistema y la integración de servicios.

Por Canal de Distribución: El Comercio Minorista en Línea Mantiene la Ventaja Digital

Los canales en línea entregaron el 62,45% de las ventas unitarias de 2025, aprovechando la optimización de búsqueda y las funciones de comparación instantánea que se adaptan a los compradores expertos en tecnología. El crecimiento fuera de línea con una CAGR del 14,74% proviene de zonas de experiencia en cadenas de electrónica donde las demostraciones acústicas inclinan las compras premium. Las marcas combinan la recogida en tienda con el escaparatismo, reflejando una norma omnicanal en lugar de una elección binaria.

La dominancia del propio mercado de Amazon otorga a los dispositivos Echo una visibilidad privilegiada, lo que lleva a los competidores a forjar paquetes exclusivos con minoristas físicos. Las demostraciones prácticas mitigan la naturaleza intangible de la experiencia de usuario de voz, especialmente para los compradores primerizos de modelos de alto precio. Los minoristas corresponden integrando viñetas de hogar inteligente que muestran la automatización de extremo a extremo para impulsar las ventas entre categorías.

Por Aplicación: Los Hogares Inteligentes Lideran Mientras la Salud Acelera

Los hogares inteligentes controlaron el 68,72% de los ingresos en 2025, anclando el mercado de altavoces inteligentes en torno a la orquestación de iluminación, seguridad y entretenimiento. Los despliegues en hospitalidad y salud, que se expanden a una CAGR del 16,68%, revelan la migración de la tecnología hacia entornos profesionales. Los hospitales aprovechan la captura de voz ambiental para las actualizaciones de registros electrónicos de salud, reduciendo el tiempo de documentación de los médicos hasta cinco veces.

Los hoteles despliegan controles de habitación gestionados por voz y consultas de conserjería, elevando la satisfacción de los huéspedes mientras permiten la contención de costos laborales. Las oficinas inteligentes adoptan la gestión de instalaciones y audiovisuales activada por voz que reduce los tiempos de configuración de reuniones. A medida que los casos de uso se amplían, las garantías de privacidad de datos y las certificaciones verticales se vuelven fundamentales para la selección de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Comercial Acelera a Pesar de la Dominancia Residencial

Los hogares residenciales entregaron el 87,95% de los ingresos de 2025, reflejando los ciclos de adopción temprana y las estrategias de paquetes lideradas por Prime. La demanda comercial se dispara a una CAGR del 21,96% a medida que las empresas integran agentes de voz en los flujos de trabajo de servicio al cliente y cadena de suministro. Las cadenas hoteleras prevén un crecimiento del 71% en altavoces instalados en habitaciones durante cinco años, viendo la voz como un diferenciador en la experiencia del huésped.

La adopción empresarial requiere API especializadas, registro de auditoría y procesamiento local para cumplir con los mandatos de cumplimiento. Los proveedores responden con hardware reforzado y paneles de control empresariales que gestionan flotas en múltiples sitios. Los ciclos de reemplazo residencial ahora dependen de las ventas adicionales de funciones como el audio espacial y los agentes de tareas proactivos, confirmando el giro desde la penetración hacia la extracción de valor.

Análisis Geográfico

Asia-Pacífico representó el 32,48% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 16,98% hasta 2031, impulsado por los volúmenes subsidiados de China y la aparición de modelos de lenguaje regionales que eliminan las barreras lingüísticas. El Smart Speaker Pro de Xiaomi se benefició directamente del subsidio del 15%, mientras que las operadoras de telecomunicaciones japonesas y coreanas incluyen concentradores 5G con altavoces para vender conectividad premium. La curva de adopción del Sudeste Asiático se empina a medida que SEA-LION y SeaLLM permiten la interacción natural en Bahasa Indonesia, tailandés y vietnamita.

América del Norte sigue siendo el crisol para las pruebas de funciones premium. El lanzamiento de Alexa+ por parte de Amazon en febrero de 2025 apunta a la monetización de una base de usuarios madura que ya disfruta de una alta penetración de hogares inteligentes. La adopción de Matter alivia los persistentes dolores de cabeza de compatibilidad, fomentando configuraciones de múltiples proveedores y alentando compras de reemplazo centradas en el valor añadido en lugar de la primera propiedad. Canadá y México siguen las tendencias de EE. UU., aunque desde bases más bajas, ayudados por el soporte de idioma compartido y los canales minoristas contiguos.

Europa registra ganancias constantes pero menos explosivas. Los proyectos piloto de comercio por voz empresarial anclan el crecimiento, especialmente en Alemania y el Reino Unido, donde el RGPD impulsa la demanda de soluciones de inferencia en el dispositivo. Los compradores nórdicos exigen dispositivos que prioricen la privacidad, empujando a los proveedores a enviar modelos con valores predeterminados de procesamiento local. Los mercados del sur de Europa se involucran a través de IA multilingüe que respeta los dialectos regionales, mientras que las directivas de eficiencia energética de la UE generan interés en altavoces que actúan como nodos de gestión energética.

Panorama Competitivo

El mercado de altavoces inteligentes exhibe una concentración moderada. Amazon, Google y Apple aprovechan ecosistemas profundos y el peso de la nube, pero las ganancias de participación ya no están garantizadas a medida que los actores más pequeños explotan nichos. La adquisición de la división de micrófonos MEMS de consumo de Knowles por parte de Syntiant destaca la consolidación ascendente destinada a reducir el riesgo de suministro y adaptar el silicio a las cargas de trabajo de IA. La postura de privacidad y la integración vertical de Apple otorgan diferenciación en el procesamiento local seguro, mientras que Google apuesta por la destreza multimodal de Gemini.

Los competidores regionales refuerzan la competitividad. Baidu y Alibaba dominan la China continental a través de la integración del comercio electrónico y la competencia en mandarín, pero tienen dificultades en el extranjero. El agente Aster de SK Telecom llega a América del Norte con ejecución proactiva de tareas, buscando espacio en blanco entre los asistentes de grado consumidor y las herramientas de automatización robótica de procesos empresariales.[4]OpenTools, "El Agente de IA 'Aster' de SK Telecom se Prepara para su Debut en América del Norte," opentools.ai Los proveedores de componentes atraen a los fabricantes de equipos originales con diseños de referencia que integran Wi-Fi 7, LE Audio y núcleos de IA en el borde, reduciendo la barrera para que los nuevos participantes entreguen dispositivos altamente especificados.

La economía de las suscripciones remodela la rivalidad. Alexa+ introduce un modelo de dos lados donde los márgenes de hardware pueden reducirse si los ingresos por servicios de por vida compensan. Apple puede replicar la plantilla a través de servicios incluidos, y Google podría incorporar niveles Gemini Premium en el hardware de Nest. El campo se inclina así hacia las plataformas capaces de mejora continua de IA y sinergia entre dispositivos en lugar del liderazgo de un solo producto.

Líderes de la Industria de Altavoces Inteligentes

Apple Inc.

Amazon.com, Inc.

Bose Corporation

Sonos, Inc.

Google LLC (Alphabet Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SK Telecom presentó su asistente de IA proactivo "Aster" en América del Norte, habilitando la ejecución autónoma de tareas en calendarios, listas de compras y rutinas de IoT.

- Febrero de 2025: Amazon lanzó Alexa+, una actualización de IA generativa con un precio de USD 19,99 por mes para usuarios no Prime y de forma gratuita para los miembros Prime, integrando múltiples modelos de lenguaje de gran escala para el manejo de tareas complejas.

- Febrero de 2025: Xiaomi presentó el Smart Speaker Pro con IA mejorada y acústica potenciada, respaldado por el subsidio del 15% de China en electrónica con precio inferior a CNY 6.000.

- Enero de 2025: Apple, Google y Samsung acordaron aceptar la certificación Matter en sus programas Works With, agilizando las aprobaciones de hogares inteligentes multiplataforma.

- Enero de 2025: Google comenzó la migración de Assistant a Gemini en dispositivos de hogar inteligente, con la eliminación completa del Assistant clásico en la mayoría de los móviles prevista para finales de 2025.

Alcance del Informe Global del Mercado de Altavoces Inteligentes

Un altavoz inteligente es un dispositivo electrónico inalámbrico típicamente equipado con conectividad Wi-Fi y asistentes de voz integrados como Amazon Alexa, Google Assistant y Siri. Estos prácticos dispositivos pueden operarse de forma remota mediante comandos de voz, permitiendo también a los usuarios gestionar otros dispositivos del hogar inteligente.

El mercado de altavoces inteligentes está segmentado por asistencia virtual inteligente (Amazon Alexa, Google Assistant, Apple Siri y DuerOS), componente (hardware y software), aplicación (hogar inteligente, oficina inteligente y consumidor) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para todos los segmentos anteriores en valor (USD).

| Amazon Alexa |

| Google Assistant |

| Apple Siri |

| Baidu DuerOS |

| Alibaba AliGenie |

| Hardware | Transductores y Micrófonos |

| Circuitos Integrados de Conectividad | |

| Módulos de Alimentación y Amplificación | |

| Software | Firmware/Sistema Operativo |

| Motores de Procesamiento del Lenguaje Natural e IA |

| Wi-Fi |

| Bluetooth |

| Zigbee/Thread |

| Bajo (Hasta USD 50) |

| Medio (USD 51-150) |

| Premium (Por Encima de USD 150) |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Hogares Inteligentes |

| Oficinas Inteligentes |

| Hospitalidad y Salud |

| Entretenimiento del Consumidor (Uso Personal) |

| Residencial |

| Comercial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Asistente Virtual Inteligente | Amazon Alexa | ||

| Google Assistant | |||

| Apple Siri | |||

| Baidu DuerOS | |||

| Alibaba AliGenie | |||

| Por Componente | Hardware | Transductores y Micrófonos | |

| Circuitos Integrados de Conectividad | |||

| Módulos de Alimentación y Amplificación | |||

| Software | Firmware/Sistema Operativo | ||

| Motores de Procesamiento del Lenguaje Natural e IA | |||

| Por Conectividad | Wi-Fi | ||

| Bluetooth | |||

| Zigbee/Thread | |||

| Por Rango de Precio | Bajo (Hasta USD 50) | ||

| Medio (USD 51-150) | |||

| Premium (Por Encima de USD 150) | |||

| Por Canal de Distribución | Venta Minorista en Línea | ||

| Venta Minorista Fuera de Línea | |||

| Por Aplicación | Hogares Inteligentes | ||

| Oficinas Inteligentes | |||

| Hospitalidad y Salud | |||

| Entretenimiento del Consumidor (Uso Personal) | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de altavoces inteligentes?

El mercado de altavoces inteligentes alcanzó USD 19,01 mil millones en 2026 y se proyecta que crezca hasta USD 37,6 mil millones en 2031.

¿Qué región está creciendo más rápido en altavoces inteligentes?

Asia-Pacífico es el líder en crecimiento con una CAGR prevista del 16,98%, ayudado por los subsidios chinos y los paquetes de concentradores domésticos 5G.

¿Cómo están monetizando las empresas los altavoces inteligentes más allá de las ventas de hardware?

Las empresas están introduciendo capas de suscripción como Alexa+ de Amazon, que cobra USD 19,99 por mes por capacidades avanzadas de IA generativa incluidas con los dispositivos existentes.

¿Por qué es importante Matter para la industria de altavoces inteligentes?

La certificación Matter simplifica la interoperabilidad entre los ecosistemas de Amazon, Google y Apple, eliminando la fricción de configuración e impulsando la adopción de hogares inteligentes con múltiples dispositivos.

¿Cuál es la mayor restricción para el crecimiento de los altavoces inteligentes?

El aumento de los costos de la lista de materiales para los componentes acústicos premium y las regulaciones fragmentadas de privacidad de datos incrementan los costos y la complejidad del producto, particularmente para los dispositivos del segmento de valor.

¿Qué segmento de aplicación fuera de los hogares inteligentes se está expandiendo más rápido?

Los despliegues en salud y hospitalidad están escalando a una CAGR del 16,68% a medida que los hospitales y hoteles utilizan la IA de voz para optimizar los flujos de trabajo y mejorar las experiencias de los usuarios.

Última actualización de la página el: