Tamaño y Cuota del Mercado de Altavoces Profesionales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Altavoces Profesionales por Mordor Intelligence

El tamaño del mercado de altavoces profesionales fue valorado en USD 2,19 mil millones en 2025 y se estima que crecerá desde USD 2,27 mil millones en 2026 hasta alcanzar USD 2,69 mil millones en 2031, a una CAGR del 3,52% durante el período de previsión (2026-2031). El crecimiento se mantiene moderado porque los segmentos corporativos y de giras maduros en América del Norte y Europa compensan el mayor impulso en Asia Pacífico y Oriente Medio. Las grandes empresas continúan renovando las salas de reuniones híbridas, impulsando la demanda de altavoces en red integrados que simplifican la instalación y la gestión remota. Los operadores de recintos priorizan la dispersión de control de precisión para cumplir con las normas de ruido cada vez más estrictas, creando oportunidades para diseños cardioide y de dirección de haz. Mientras tanto, la incertidumbre en la cadena de suministro de imanes de neodimio está impulsando estrategias de abastecimiento verticalmente integradas, mientras que el procesamiento mejorado con IA está emergiendo como un diferenciador premium en aplicaciones inmersivas y de deportes electrónicos.

Conclusiones Clave del Informe

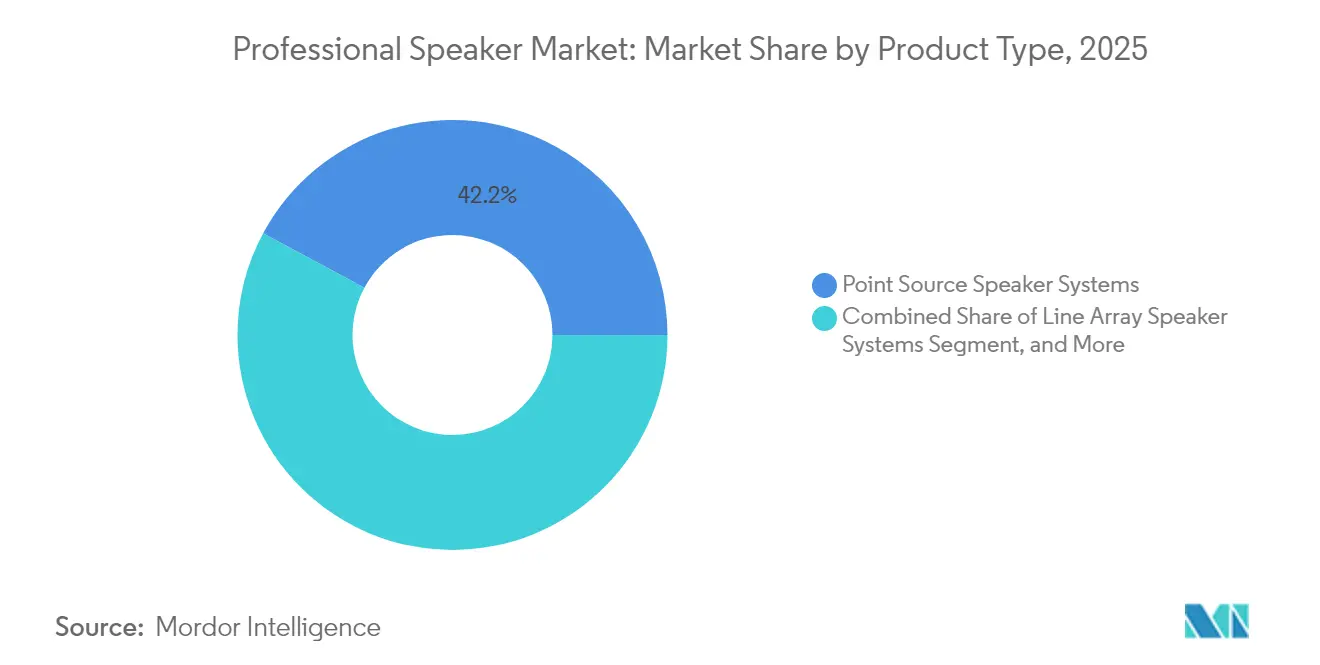

- Por tipo de producto, los sistemas de altavoces de matriz lineal lideraron con una cuota de ingresos del 57,85% del mercado de altavoces profesionales en 2025; se proyecta que los subwoofers se expandirán a una CAGR del 4,12% hasta 2031.

- Por método de amplificación, los sistemas de altavoces amplificados mantuvieron el 67,55% de la cuota del mercado de altavoces profesionales en 2025; se espera que el mismo segmento crezca a una CAGR del 3,63% hasta 2031.

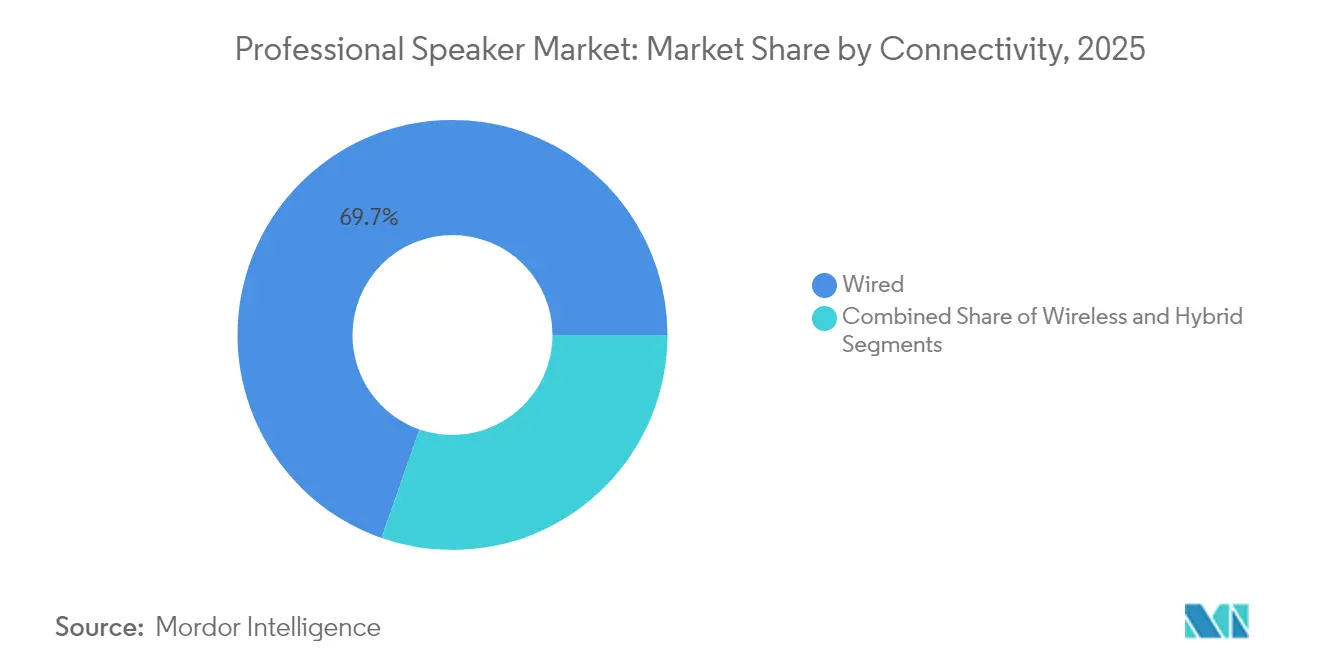

- Por conectividad, las soluciones con cable representaron el 69,65% del tamaño del mercado de altavoces profesionales en 2025, mientras que la conectividad inalámbrica avanza a una CAGR del 5,18%.

- Por potencia de salida, el segmento por debajo de 500 W representó el 44,92% del tamaño del mercado de altavoces profesionales en 2025; se prevé que la categoría de 500-1.000 W crezca a una CAGR del 3,98% entre 2026-2031.

- Por usuario final, las instalaciones corporativas captaron el 30,12% del mercado de altavoces profesionales en 2025; los grandes recintos y eventos exhiben la CAGR proyectada más alta del 3,66% hasta 2031.

- Por distribución, las tiendas minoristas especializadas mantuvieron una cuota del 49,40% en 2025, apoyadas por demostraciones presenciales y servicios de integración llave en mano. Los canales en línea registrarán una CAGR del 3,98% hasta 2031.

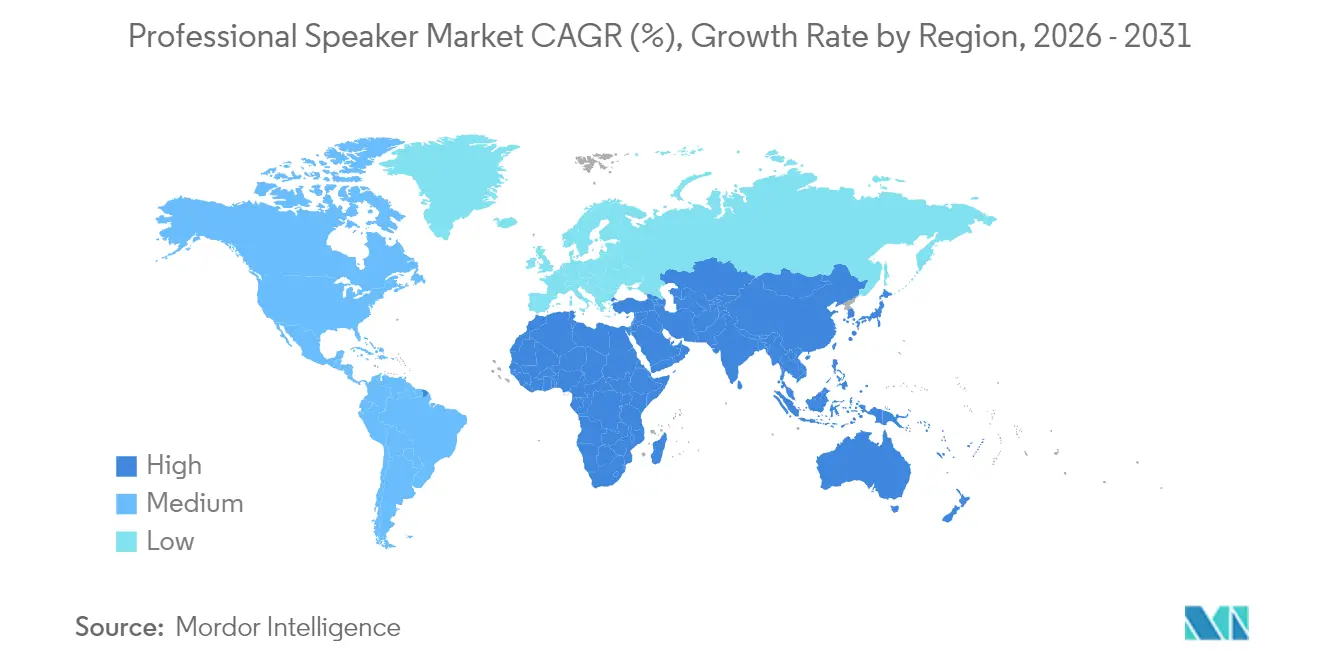

- Por geografía, América del Norte representó el 33,95% de la cuota de ingresos en 2025, mientras que Asia Pacífico está preparada para registrar una CAGR del 4,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Altavoces Profesionales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de AV corporativo | +0.8% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Proliferación de eventos híbridos y virtuales | +0.7% | Global (concentración en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Infraestructura de convenciones de ciudades inteligentes | +0.6% | Asia Pacífico (China, India, ASEAN) | Largo plazo (≥ 4 años) |

| Audio inmersivo en arenas de deportes electrónicos | +0.5% | Global (adopción temprana en América del Norte y Asia Oriental) | Mediano plazo (2-4 años) |

| Construcción de recintos impulsada por el turismo | +0.4% | Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2-4 años) |

| Demanda OEM de altavoces amplificados y en red | +0.3% | Global (enfoque en América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Modernización del AV Corporativo Impulsa la Adopción de Audio Premium en América del Norte

Las empresas están asignando entre un 15 y un 20% más de presupuesto para salas de reuniones en audio que en 2019, lo que refleja el vínculo directo entre la calidad del sonido y la productividad en el trabajo híbrido. Las matrices de techo distribuidas están reemplazando a los altavoces frontales para ofrecer una captación de voz uniforme independientemente de la posición del asiento. Las empresas de servicios financieros lideran la adopción, con el 78% de los bancos del Fortune 500 implementando actualizaciones a escala de campus que enfatizan la inteligibilidad de la voz y las capacidades de audio espacial. La tendencia impulsa la demanda de altavoces en red que se integran de forma nativa con plataformas de comunicaciones unificadas y políticas de seguridad informática. Los integradores reportan un crecimiento de dos dígitos en contratos de monitoreo remoto que garantizan el tiempo de actividad sin visitas in situ.

Rápida Proliferación de Eventos Híbridos y Virtuales que Requieren Matrices de Altavoces de Alto Rendimiento

Los organizadores de eventos especifican sistemas de audio capaces de servir tanto a audiencias presenciales como en transmisión sin cadenas de señal duplicadas. Los protocolos en red enrutan alimentaciones multicanal hacia codificadores de transmisión mientras mantienen un refuerzo de baja latencia en la sala. Las mezcladoras impulsadas por IA compensan automáticamente los cambios acústicos y las pérdidas de códec de transmisión, reduciendo la carga de ingeniería. La adopción de realidad virtual y realidad aumentada en presentaciones corporativas está acelerando la demanda de matrices inmersivas que admiten objetos de audio espacial. Estos requisitos favorecen las matrices lineales escalables con DSP integrado y una estrecha coherencia de fase en todas las zonas de cobertura.

Inversiones Gubernamentales en Infraestructura de Convenciones de Ciudades Inteligentes en Asia

China, India y los estados de la ASEAN canalizan fondos públicos a gran escala hacia centros de convenciones de múltiples salas que incorporan AV en red desde el principio. Los presupuestos de audio equivalen al 8-12% de las asignaciones tecnológicas, con matrices lineales modulares preferidas para configuraciones de sala flexibles. Singapur ahora exige que los nuevos recintos financiados por el gobierno admitan eventos físicos y virtuales simultáneos, lo que influye en las especificaciones de licitación hacia redes de audio IP redundantes. Los contratistas prefieren proveedores que ofrezcan soluciones integrales, incluido software para mantenimiento predictivo y paneles de control del estado del sistema basados en la nube.

Creciente Demanda de Audio Inmersivo en Arenas de Deportes Electrónicos a Nivel Global

Los recintos de deportes electrónicos de uso específico dedican hasta el 20% de sus presupuestos tecnológicos a sistemas de sonido que crean señales espaciales para los jugadores e impacto cinematográfico para los espectadores. Las arquitecturas híbridas combinan matrices de PA para el refuerzo de la audiencia con altavoces de campo cercano y monitoreo de seguimiento de cabeza para los competidores. Los sistemas de dirección de haz concentran el nivel de presión sonora en las zonas de asientos mientras aíslan las áreas de juego, apoyando la integridad competitiva y el compromiso del espectador. La demanda es más fuerte en América del Norte y Asia Oriental, donde los ingresos de los deportes electrónicos superan los USD 2 mil millones anuales. Estos recintos adoptan ajuste asistido por IA que adapta la cobertura en tiempo real a medida que fluctúan los tamaños de la audiencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el suministro de imanes de neodimio | -0.6% | Global (mayor impacto en América del Norte y Europa) | Mediano plazo (2-4 años) |

| Regulaciones de ruido en recintos en Europa | -0.5% | Europa (más estrictas en Alemania, Reino Unido, Escandinavia) | Largo plazo (≥ 4 años) |

| Ciclos de reemplazo prolongados en educación | -0.4% | Asia Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Complejidad de sincronización inalámbrica | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en el Suministro de Imanes de Neodimio Aumenta los Costos de la Lista de Materiales

Las fluctuaciones de precio del neodimio del 30-40% durante 2024 erosionaron los márgenes y obligaron a actualizar las listas de precios de forma continua. China controla aproximadamente el 85-90% de la producción de imanes NdFeB sinterizados, exponiendo a las marcas occidentales al riesgo geopolítico.[1]Glenn Zorpette, "Advanced Magnet Manufacturing Begins in the United States," IEEE Spectrum, spectrum.ieee.org El Departamento de Defensa de los Estados Unidos ahora exige abastecimiento nacional para proyectos militares, alentando a empresas como MP Materials a abrir una instalación en Fort Worth con capacidad de 1.000 toneladas anuales. Los fabricantes persiguen tres coberturas: financiar programas de reciclaje que podrían cubrir hasta el 19% de la demanda de imanes para 2030, invertir en mezclas alternativas de ferrita para productos de gama media y negociar contratos a largo plazo con proveedores diversificados.

Regulaciones de Ruido en Recintos que Limitan los Despliegues de Alto Nivel de Presión Sonora en Europa

Las ordenanzas municipales en Berlín, Londres y Estocolmo limitan los eventos al aire libre a 96 dB(A), lo que obliga a los diseñadores de sistemas a priorizar el control direccional sobre la potencia bruta. Las matrices cardioide y de dirección de haz de precisión entregan el nivel de presión sonora objetivo en las zonas de asientos mientras reducen la fuga fuera del sitio. Las hojas de ruta de productos ahora enfatizan guías de onda ajustables y modelado de campo sonoro en tiempo real. Los fabricantes capaces de documentar el cumplimiento claro obtienen una ventaja en la puntuación de licitaciones, especialmente para recintos culturales financiados con fondos públicos que deben equilibrar las expectativas de la audiencia con los objetivos de ruido comunitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Matriz Lineal Mantienen el Liderazgo pero Emergen los Híbridos

Las matrices lineales representaron el 57,85% del mercado de altavoces profesionales en 2025, lo que refleja su escalabilidad y cobertura uniforme en diversas geometrías de recintos. Su uso se ha expandido desde las giras hasta los auditorios corporativos fijos donde los diseños reconfigurables exigen una dispersión vertical adaptable. Se proyecta que los subwoofers crecerán a una CAGR del 4,12% hasta 2031 a medida que el contenido inmersivo y el entretenimiento centrado en la música electrónica de baile elevan las expectativas de baja frecuencia. Los gabinetes de fuente puntual siguen siendo preferidos en instalaciones más pequeñas que valoran la simplicidad y el menor costo, mientras que las matrices de columna delgada ganan proyectos con restricciones estéticas estrictas.

Se proyecta que el tamaño del mercado de altavoces profesionales para matrices lineales se aproximará a USD 1,56 mil millones para 2031 con la trayectoria de crecimiento actual. Los fabricantes están combinando el control direccional de las matrices lineales con la coherencia de fuente puntual, creando híbridos compactos adecuados para salas multiusos. El software de guías de onda ahora simula zonas de cobertura en minutos, acortando los ciclos de diseño. La escasez de controladores de neodimio eleva el atractivo de las alternativas de ferrita de doble bobina refinadas para reducir el peso en un 20% sin comprometer la sensibilidad. La fabricación de precisión, incluidos los tapones de fase impresos en 3D, está mejorando la uniformidad de la respuesta de alta frecuencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Amplificación: Los Modelos Amplificados Impulsan la Integración

Los sistemas de altavoces amplificados captaron el 67,55% de la cuota de ingresos en 2025 y se expandirán más rápidamente a una CAGR del 3,63% hasta 2031. Los usuarios obtienen un cableado simplificado, componentes emparejados de fábrica y DSP nativo que ajusta el rendimiento a la acústica de la sala. Los gabinetes pasivos persisten en grandes equipos de gira que se benefician de la amplificación centralizada en rack para cambios rápidos, aunque su cuota sigue reduciéndose a medida que los paquetes amplificados reducen las brechas de peso y costo.

El tamaño del mercado de altavoces profesionales generado por los modelos amplificados superó los USD 1,48 mil millones en 2025 y está preparado para superar los USD 1,83 mil millones para 2031. Los módulos de Clase D entregan más de 1.000 W desde gabinetes que pesan menos de 15 kg, abriendo casos de uso móviles que antes requerían racks cargados en camiones. Las variantes con batería ahora cubren reuniones corporativas y festivales callejeros, respaldadas por paquetes de litio de alta densidad energética y modos de suspensión eficientes. La participación mayoritaria de Powersoft en K-Array ilustra la importancia estratégica de las plataformas de amplificación integradas, que permiten soluciones integrales que fusionan altavoces, DSP y monitoreo en red.

Por Conectividad: La Adopción Inalámbrica se Acelera en los Espacios Corporativos

Los enlaces con cable aún dominan con una cuota del 69,65% en 2025 gracias a su latencia determinista e inmunidad a la congestión de radiofrecuencia. Sin embargo, se prevé que el audio inalámbrico registre la CAGR más fuerte del segmento del 5,18%, impulsado por empresas que buscan salas de reuniones sin desorden. Las topologías híbridas utilizan redes Ethernet para la distribución de reloj mientras alimentan puntos finales inalámbricos en zonas con restricciones arquitectónicas. Los usuarios corporativos informan que el 80% del personal utiliza presentaciones inalámbricas mensualmente, lo que impulsa a los equipos de TI a estandarizar el cifrado de audio seguro.

La cuota del mercado de altavoces profesionales para puntos finales inalámbricos está en camino de duplicarse para 2031 a medida que Wi-Fi 6 ofrece un ancho de banda robusto y menor latencia. Los proveedores están incorporando radios de exploración de espectro que cambian de canal automáticamente, minimizando las interrupciones en despliegues urbanos congestionados. Los protocolos de autenticación de extremo a extremo ahora se alinean con los marcos de confianza cero empresarial, mitigando las antiguas objeciones de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: La Clase de Potencia Media Lidera el Camino de Crecimiento

Los modelos por debajo de 500 W mantuvieron una cuota del 44,92% en 2025, adecuados para sistemas corporativos y de hostelería distribuidos donde un nivel de presión sonora moderado es suficiente. El nivel de 500-1.000 W es la banda de expansión más rápida con una CAGR del 3,98%, impulsada por recintos de tamaño mediano que adoptan contenido multimedia más dinámico. Las mejoras de eficiencia permiten que los gabinetes modernos de 700 W rivalicen con los equipos heredados de 1 kW en cuanto a potencia, ampliando el alcance de las aplicaciones.

Se prevé que el tamaño del mercado de altavoces profesionales para la banda de 500-1.000 W suba de USD 730 millones en 2025 a USD 923 millones para 2031. Los algoritmos de limitador avanzados protegen los controladores en ciclos de trabajo más altos, permitiendo una operación prolongada de alta potencia sin apagados térmicos. Las empresas de giras ahora pueden cubrir arenas con menos recintos, reduciendo los costos de flete. Mientras tanto, los recintos conscientes de la energía aprecian que las eficiencias de conversión de Clase D superan el 90%, lo que reduce las facturas de electricidad y ayuda a cumplir los objetivos de sostenibilidad.

Por Usuario Final: Los Corporativos Siguen Siendo los Más Grandes, los Recintos se Recuperan Rápidamente

Las instalaciones corporativas representaron el 30,12% de los ingresos en 2025 a medida que las empresas renuevan los espacios para la colaboración híbrida. Las actualizaciones de audio se centran en la inteligibilidad de la voz, con matrices de techo y micrófonos de formación de haz emparejados con altavoces de bajo perfil para crear reuniones remotas realistas. Se proyecta que el tamaño del mercado de altavoces profesionales en entornos corporativos se aproximará a USD 790 millones para 2031, respaldado por ciclos de renovación perennes vinculados a los presupuestos de TI.

Los grandes recintos y eventos crecerán a una CAGR del 3,66%, impulsados por la demanda reprimida de entretenimiento en vivo y arenas de deportes electrónicos de uso específico. Los proyectos de estadios especifican sistemas inmersivos que sincronizan el PA in situ con el audio de la aplicación móvil para el compromiso sincronizado de los aficionados. La educación mantiene una demanda constante pero muestra intervalos de reemplazo más largos, mientras que los entornos de transmisión y estudio, aunque más pequeños, dan forma a las hojas de ruta de productos a través de solicitudes de funciones avanzadas. Los recintos de hostelería y turismo, especialmente en Oriente Medio, ven cada vez más el sonido premium como un diferenciador de marca, adoptando sistemas distribuidos que cubren vestíbulos, piscinas y salones en azoteas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Ventas en Línea Escalan pero la Experiencia Minorista Persiste

Las tiendas minoristas especializadas mantuvieron una cuota del 49,40% en 2025, apoyadas por demostraciones presenciales y servicios de integración llave en mano. Los canales en línea registrarán una CAGR del 3,98% hasta 2031, aprovechando configuradores 3D detallados, demostraciones virtuales y precios transparentes para productos de consumo masivo. La integración directa OEM sigue siendo vital para megaproyectos que exigen acabados de recintos personalizados o certificación de seguridad de red.

Los consumidores a menudo investigan productos en línea y luego reservan pruebas en tienda, lo que refleja un camino de compra híbrido. Los minoristas responden agrupando asesoramiento, instalación y mantenimiento a largo plazo en contratos de servicio que los sitios de comercio electrónico puro tienen dificultades para igualar. Los fabricantes están implementando herramientas de realidad aumentada que permiten a los planificadores visualizar la cobertura y la estética del recinto dentro de las salas reales antes de realizar el pedido, acortando los ciclos de decisión y aumentando la confianza en las transacciones remotas.

Análisis Geográfico

América del Norte lideró el mercado de altavoces profesionales con una cuota de ingresos del 33,95% en 2025 a medida que las corporaciones renovaron los espacios de reunión y la actividad de giras en vivo se recuperó. Las ventas unitarias en los Estados Unidos de sistemas de alta potencia para giras e instalaciones permanentes aumentaron un 54% en 2024, respaldadas por la adopción temprana de protocolos de audio en red que simplifican los despliegues a gran escala. Los recintos canadienses siguen patrones similares, actualizando los equipos heredados para cumplir con normas más estrictas de exposición al sonido en el trabajo.

Asia Pacífico es la geografía de más rápido crecimiento, con una CAGR proyectada del 4,17% hasta 2031 a medida que las inversiones públicas impulsan la construcción de centros de convenciones en China, India y el Sudeste Asiático. Solo China destinó USD 15 mil millones para centros de convenciones en ciudades de segundo y tercer nivel hasta 2027, con el audio comprendiendo hasta el 12% de los presupuestos tecnológicos. Se proyecta que los ingresos de AV profesional de la región alcanzarán USD 66,44 mil millones para 2029 a una CAGR del 5,54%. El auge del sector inmobiliario comercial de India y el impulso gubernamental para centros de exposiciones internacionales proporcionan un catalizador adicional, mientras que Japón y Corea del Sur se centran en sistemas inmersivos para recintos culturales y parques temáticos.

Europa mantiene una cuota estable pero se enfrenta a estrictas regulaciones de ruido que limitan el nivel de presión sonora e impulsan la demanda de dispersión direccional. Alemania, el Reino Unido y Escandinavia ahora exigen que los eventos al aire libre permanezcan por debajo de 96 dB(A), lo que impulsa la adopción acelerada de matrices de dirección de haz. Europa del Sur invierte en infraestructura de festivales para estimular el turismo, aunque las instalaciones deben equilibrar la potencia con la tolerancia de la comunidad.

Oriente Medio, aunque más pequeño, exhibe un crecimiento robusto a medida que Arabia Saudita y los Emiratos Árabes Unidos despliegan complejos de entretenimiento multiusos integrales a los planes de diversificación económica. África y América Latina siguen siendo mercados en etapa temprana, aunque los proyectos piloto de ciudades inteligentes en Kenia y Brasil sugieren una demanda latente una vez que las condiciones macroeconómicas se estabilicen.

Panorama Competitivo

El mercado de altavoces profesionales presenta una concentración moderada; los diez mayores proveedores generan aproximadamente el 65% de los ingresos globales, dejando espacio para especialistas en nichos. La consolidación se acelera a medida que las marcas buscan amplitud tecnológica y escala de distribución. La compra por parte de Powersoft de una participación del 51% en K-Array por EUR 50 millones ilustra la ambición de evolucionar de amplificadores de componentes a soluciones holísticas. Harman Professional Solutions lanzó altavoces de dirección de haz dirigidos por IA en Prolight + Sound 2025, señalando la competencia en torno a la dispersión inteligente.

La diferenciación ahora depende del valor impulsado por software. Los proveedores incorporan firmware que monitorea la temperatura, la excursión y la impedancia, alimentando análisis en la nube para el mantenimiento predictivo. Los integradores que venden contratos de servicios gestionados capitalizan estos diagnósticos para minimizar el tiempo de inactividad. En los deportes electrónicos, L-Acoustics se asoció con desarrolladores de arenas para codificar especificaciones estandarizadas, posicionando su plataforma inmersiva como una referencia llave en mano. Las empresas más pequeñas ganan especializándose: una se centra en recintos reciclables para satisfacer los mandatos de sostenibilidad europeos, otra es pionera en matrices robóticas que ajustan la cobertura mediante articulación motorizada en tiempo real.

La IA se destaca como la carrera armamentista emergente. La Alianza de Fabricantes de Audio Profesional destacó que la integración de software puede mitigar la escasez de mano de obra calificada durante la puesta en marcha del sistema. Los proveedores capaces de ajustar automáticamente las matrices para diferentes tamaños de audiencia y acústica de sala reducen el tiempo de configuración y disminuyen el riesgo operativo, ventajas que se traducen en precios premium. Los nuevos participantes del mercado con competencias de aprendizaje profundo podrían perturbar a los titulares, aunque las marcas establecidas defienden su cuota a través de redes de soporte global, ecosistemas de control propietarios y fabricación verticalmente integrada que amortigua los choques en la cadena de suministro.

Líderes de la Industria de Altavoces Profesionales

Bose Corporation

Harman International (Samsung)

D&B Audiotechnik

Yamaha Corporation

K-Array

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Powersoft S.p.A. completó la adquisición de una participación del 51% en K-Array S.r.l. por aproximadamente EUR 50 millones (USD 58,58 millones), con el objetivo de ampliar su cartera de amplificadores a soluciones de audio completas.

- Abril de 2025: MP Materials inició la producción en su planta de imanes NdFeB en Fort Worth, Texas, introduciendo 1.000 toneladas de capacidad anual y reduciendo la dependencia del suministro de imanes chinos.

- Marzo de 2025: Harman Professional Solutions lanzó altavoces habilitados con IA con dirección de haz adaptativa en Prolight + Sound 2025, optimizando la dispersión en tiempo real.

- Febrero de 2025: L-Acoustics estableció una asociación estratégica con un desarrollador de arenas de deportes electrónicos para crear especificaciones de audio estandarizadas para recintos de juegos competitivos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de altavoces profesionales como recintos de altavoces electroacústicos fabricados en fábrica, diseñados específicamente para el refuerzo de sonido, el monitoreo de estudio, la radiodifusión, las giras o el audio comercial instalado. Los sistemas pueden ser pasivos o autoamplificados, en formatos de fuente puntual, matriz lineal o subwoofer; los ingresos rastrean únicamente el hardware a precio de fábrica.

Exclusión del alcance, audio de consumo: las barras de sonido para entretenimiento doméstico, los altavoces inteligentes y los modelos portátiles exclusivamente Bluetooth quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Producto

- Sistemas de Altavoces de Fuente Puntual

- Sistemas de Altavoces de Matriz Lineal

- Subwoofers

- Otros Tipos de Productos

- Por Método de Amplificación

- Sistemas de Altavoces Profesionales Pasivos

- Sistemas de Altavoces Amplificados

- Por Conectividad

- Con Cable

- Inalámbrico

- Híbrido (Con Cable + Inalámbrico)

- Por Potencia de Salida (Vatios)

- Por debajo de 500 W

- 500 - 1.000 W

- Por encima de 1.000 W

- Por Usuario Final

- Corporativos

- Grandes Recintos y Eventos

- Instituciones Educativas

- Gobierno y Fuerzas Armadas

- Estudio y Radiodifusión

- Hostelería

- Otros Sectores

- Por Canal de Distribución

- Fabricación e Integración OEM Directa

- Tiendas Minoristas

- Canales de Venta en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia)

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a empresas de alquiler en América del Norte, integradores de sistemas en Europa, gerentes de producto OEM en Asia Pacífico y responsables de adquisiciones de recintos en Oriente Medio. Los conocimientos sobre ciclos de reemplazo, precios de venta promedio y tasas de adopción de audio en red cubrieron las brechas dejadas por los archivos públicos y confirmaron las tendencias direccionales señaladas durante el trabajo de escritorio.

Investigación Documental

Comenzamos con consultas estructuradas en fuentes de nivel 1 sin acceso restringido, como datos de envíos HS 8518 de UN Comtrade, tablas de producción Prodcom 26401990 de Eurostat, declaraciones de importación de la Comisión Federal de Comunicaciones, perspectivas de la industria de AVIXA y revistas de la Sociedad de Ingeniería de Audio. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las auditorías de las principales ferias comerciales (NAMM, ISE) enriquecieron las divisiones a nivel de marca. D&B Hoovers proporcionó bandas de ingresos de empresas privadas, mientras que Dow Jones Factiva rastreó los movimientos de fusiones y adquisiciones que reconfiguran la cuota de mercado. Los recuentos de patentes de Questel señalaron tecnologías emergentes de altavoces en red. Estas fuentes ilustran, sin agotar, el conjunto de evidencias más amplio verificado para cada punto de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente reconstruyó la demanda global a partir de los flujos de producción y comercio, que luego se alinean con los grupos de usuarios finales mediante el mapeo de recuentos de recintos, asistencia a eventos en vivo y gasto de capital en AV corporativo. Aproximaciones ascendentes selectivas, facturas de integradores muestreadas, verificaciones de canales y resultados de precio de venta promedio × unidades OEM validan y ajustan los totales. Las variables clave incluyen la cadencia promedio de renovación de recintos, la cuota de gabinetes amplificados, los diferenciales de precio de venta promedio ponderados para modelos habilitados con Dante, la construcción activa de estadios y los ingresos por entradas de eventos en vivo regionales. La regresión multivariante vincula estos indicadores con los valores de envío, tras lo cual el suavizado ARIMA extiende la previsión hasta 2030 y el análisis de escenarios somete a prueba de estrés los choques de recesión o escasez de componentes.

Validación de Datos y Ciclo de Actualización

La triangulación, los análisis de varianza y la revisión por pares preceden a la aprobación. Los resultados se comparan con métricas independientes como los ingresos de taquilla de eventos en vivo e índices de cartera de pedidos de integradores. Los informes se actualizan cada año; las actualizaciones intermedias se activan cuando eventos materiales, regulaciones importantes, fuerza mayor o fusiones de más de USD 100 millones alteran los fundamentos. Antes de la entrega, un analista vuelve a verificar cada supuesto para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Altavoces Profesionales de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes alcances de hardware, bases de divisas y cadencias de actualización. Algunas incluyen barras de sonido de consumo en los totales, mientras que otras congelan los tipos de cambio durante varios años.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,19 mil millones (2025) | ||

| USD 2,54 mil millones (2024) | Consultora Global A | Incluye barras de sonido de consumo y modelos portátiles Bluetooth, utiliza precios de lista sin márgenes de canal |

| USD 2,50 mil millones (2024) | Revista Especializada B | Excluye los canales de alquiler de Asia Pacífico y aplica tipos de cambio estáticos de 2022 |

| USD 2,19 mil millones (2024) | Asociación de la Industria C | Cuenta los envíos de unidades pero multiplica por el precio minorista promedio, inflando el valor frente a la base a precio de fábrica |

La comparación muestra que las variaciones provienen menos de errores aritméticos y más de las elecciones de alcance y precios. Al anclar los valores en el hardware a precio de fábrica, la actualización anual del precio de venta promedio y un conjunto de variables transparente, la metodología de Mordor ofrece una línea de base equilibrada y trazable sobre la que los responsables de la toma de decisiones pueden construir de manera confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de altavoces profesionales?

El tamaño del mercado de altavoces profesionales es de USD 2,27 mil millones en 2026 y se proyecta que alcanzará USD 2,69 mil millones para 2031.

¿Qué segmento de producto tiene la mayor cuota?

Los sistemas de altavoces de matriz lineal lideran el mercado de altavoces profesionales con una cuota de ingresos del 57,85% en 2025.

¿Por qué los altavoces amplificados están ganando popularidad sobre los modelos pasivos?

Los sistemas amplificados integran amplificación y DSP, simplificando la configuración, reduciendo los costos de cableado y habilitando el monitoreo remoto, lo que impulsa su perspectiva de crecimiento de CAGR del 3,63% hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico es la geografía de más rápido crecimiento, con una CAGR proyectada del 4,17% hasta 2031 debido a proyectos de convenciones de ciudades inteligentes y nuevos recintos de entretenimiento.

¿Cómo están afectando los desafíos de la cadena de suministro a los fabricantes?

La volatilidad en los precios de los imanes de neodimio, vinculada a la participación del 85-90% de China en la producción global, eleva los costos de la lista de materiales e impulsa la inversión en reciclaje y producción nacional de imanes.

¿Qué papel juega la inteligencia artificial en los nuevos sistemas de altavoces?

Los algoritmos de IA ahora impulsan la dirección de haz adaptativa, el ajuste automático de sala y el mantenimiento predictivo, ayudando a los recintos a optimizar la acústica y reducir el tiempo de inactividad.

Última actualización de la página el: