Tamaño y Cuota del Mercado de Altavoces para el Consumidor de la India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

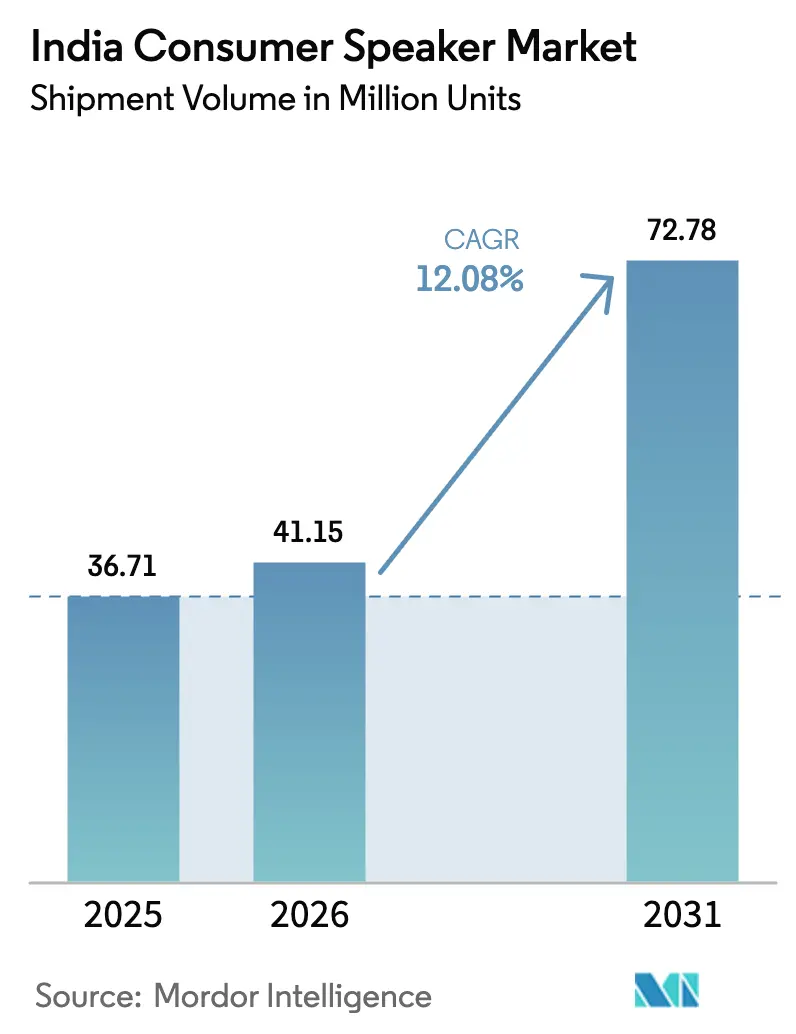

| Tamaño del mercado en el año base (2025) | 36.71 Millones de unidades |

| Volumen del Mercado (2026) | 41.15 Millones de unidades |

| Volumen del Mercado (2031) | 72.78 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 12.08% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Altavoces para el Consumidor de la India por Mordor Intelligence

El tamaño del mercado de altavoces para el consumidor de la India en 2026 se estima en 41,15 millones de unidades, creciendo desde el valor de 2025 de 36,71 millones de unidades, con proyecciones para 2031 de 72,78 millones de unidades, creciendo a una CAGR del 12,08% durante 2026-2031. El crecimiento en volumen refleja ganancias sostenidas en ingresos discrecionales, agresivas implementaciones de 5G y fibra óptica, y la iniciativa liderada por el gobierno para anclar una mayor producción de audio a nivel local. La adopción más amplia de televisores conectados se está traduciendo en tasas de incorporación de barras de sonido complementarias, mientras que la ubicuidad de los teléfonos inteligentes mantiene la relevancia de los modelos exclusivamente Bluetooth para compradores sensibles al precio. Las empresas locales como boAt y Zebronics están capitalizando los incentivos vinculados a la producción para acortar los ciclos de diseño a lanzamiento y defender su cuota frente a las marcas internacionales. Los obstáculos en la cadena de suministro relacionados con los imanes de tierras raras siguen siendo una amenaza de costos, aunque el mercado continúa absorbiendo modelos premium a medida que los consumidores urbanos pagan por el audio multihabitación y la comodidad del asistente de voz. La intensidad competitiva está aumentando, pero la enorme escala de la demanda proveniente de las ciudades de segundo y tercer nivel sostiene un amplio campo de juego en todos los niveles de precio.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los altavoces inalámbricos lideraron con el 51,64% de la cuota del mercado de altavoces para el consumidor de la India en 2025, y las barras de sonido avanzan a una CAGR del 13,05% hasta 2031.

- Por conectividad, los modelos exclusivamente Bluetooth acapararon el 67,58% del tamaño del mercado de altavoces para el consumidor de la India en 2025, mientras que las configuraciones de doble BT + Wi-Fi se están expandiendo a una CAGR del 12,12%.

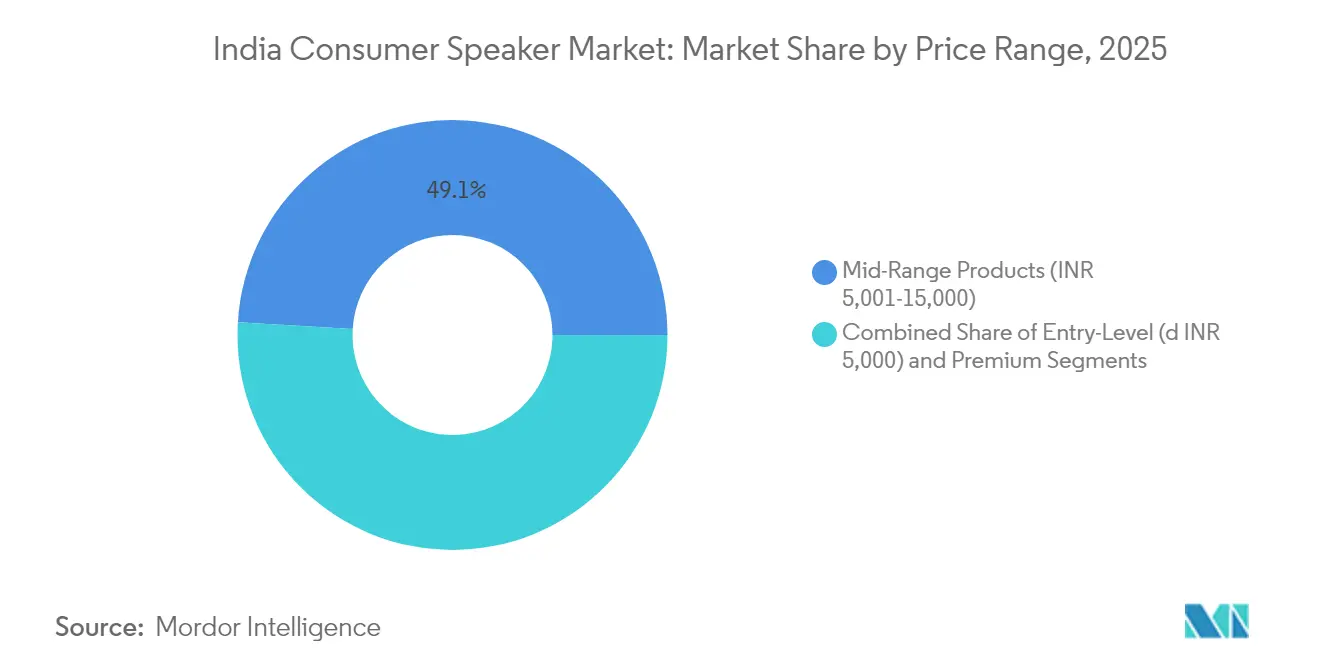

- Por rango de precio, los productos de gama media (INR 5.001-15.000) captaron el 49,05% del tamaño del mercado de altavoces para el consumidor de la India en 2025; las unidades premium (≥ INR 15.001) son las de mayor crecimiento con una CAGR del 12,74%.

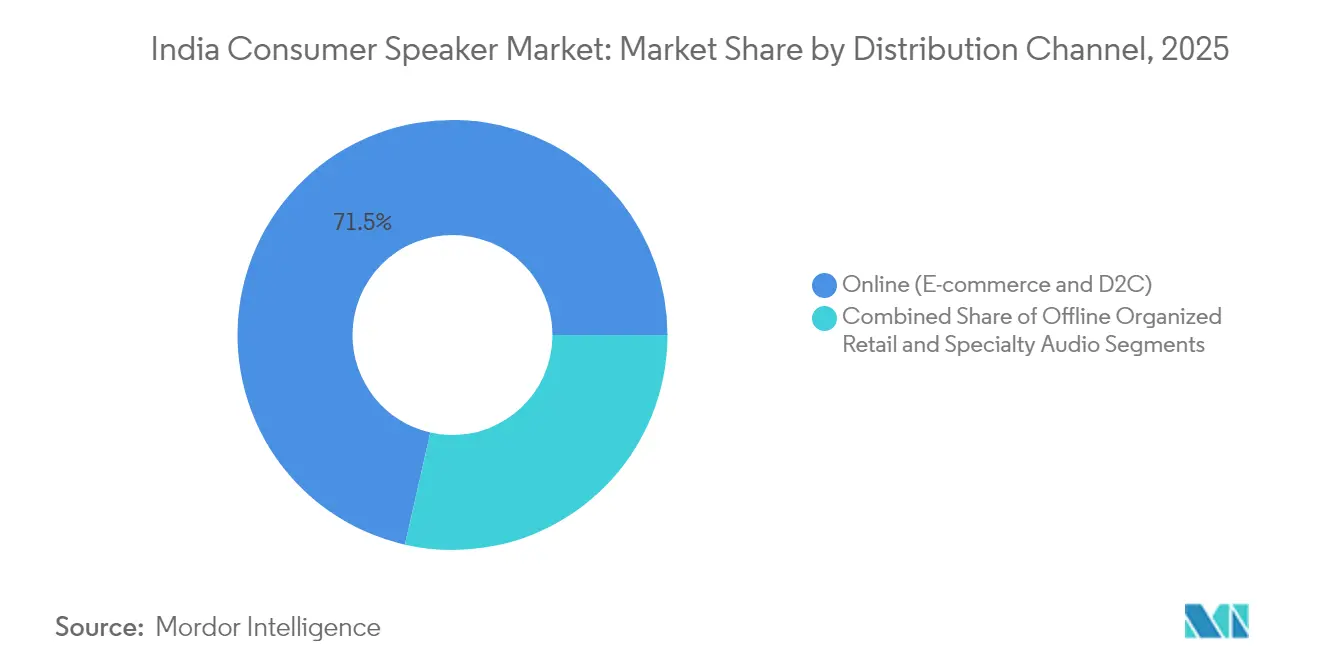

- Por canal de distribución, las plataformas en línea aseguraron el 71,45% de la cuota del mercado de altavoces para el consumidor de la India en 2025, mientras que las tiendas especializadas de audio están escalando a una CAGR del 12,94%.

- Por región, India Occidental representó el 28,10% de la cuota del mercado de altavoces para el consumidor de la India en 2025, y se proyecta que India del Noreste se expanda a una CAGR del 12,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Altavoces para el Consumidor de la India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Implementación de 5G y Fibra Óptica | +2.8% | Nacional, con ganancias tempranas en Mumbai, Delhi, Bangalore | Mediano plazo (2-4 años) |

| SKU Asequibles Fabricados en la India | +2.1% | Nacional, con mayor fuerza en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Auge en la Adopción de Asistentes de Voz | +1.9% | Centros urbanos, en expansión hacia mercados semiurbanos | Mediano plazo (2-4 años) |

| Demanda de Audio Premium Impulsada por OTT y Videojuegos | +1.7% | Ciudades metropolitanas, con expansión hacia áreas urbanas de primer nivel | Corto plazo (≤ 2 años) |

| Incentivos PLI del Gobierno e Incentivos de Fabricación | +1.4% | Centros de fabricación en Tamil Nadu, Karnataka, Andhra Pradesh | Largo plazo (≥ 4 años) |

| Expansión del Comercio Minorista en Línea de Segundo y Tercer Nivel | +1.3% | Mercados semiurbanos y rurales en todos los estados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida implementación de 5G y fibra óptica

Los operadores de telecomunicaciones continúan activando el 5G en clústeres urbanos, lo que permite la transmisión de audio de baja latencia y la sincronización multihabitación. La penetración de la fibra óptica en las ciudades de segundo nivel estabiliza el ancho de banda de la red doméstica, lo que impulsa la demanda de altavoces con capacidad Wi-Fi que ejecutan asistentes de voz de manera confiable. La conectividad consistente está ayudando a los compradores por primera vez a saltarse los sistemas cableados heredados y pasar directamente a las unidades inalámbricas, acelerando los ciclos de actualización para los hogares que ya poseen modelos exclusivamente Bluetooth.

SKU Asequibles «Fabricados en la India»

Los incentivos vinculados a la producción y un enfoque más agudo en la localización de componentes han reducido los costos de la lista de materiales, al tiempo que recortan los aranceles de importación. El ensamblaje doméstico ahora cubre carcasas resistentes al polvo, baterías de mayor capacidad e indicaciones de voz en idiomas regionales adaptadas a los patrones de uso indio. La disponibilidad de dispositivos con muchas funciones a precios inferiores a INR 10.000 atrae a los usuarios primerizos en distritos de tercer nivel hacia el mercado de altavoces para el consumidor de la India y protege a las marcas locales de los shocks de importación relacionados con la moneda.

Auge en la adopción de asistentes de voz

Los fabricantes de altavoces integran Alexa, Google Assistant y motores de inteligencia artificial propietarios que analizan el hindi y otros vernáculos con mayor precisión que las generaciones anteriores. El procesamiento mejorado del lenguaje natural convierte a los altavoces inteligentes en el centro de control de los ecosistemas de iluminación inteligente, ventiladores y aire acondicionado en los hogares urbanos. Las opciones de firmware que priorizan la privacidad y procesan determinados comandos localmente en lugar de en la nube están emergiendo como argumentos de venta para los hogares con conocimiento digital.

Demanda de audio premium impulsada por OTT y videojuegos

Prácticamente todos los nuevos televisores inteligentes incluyen ahora compatibilidad con Dolby Atmos, estableciendo las expectativas de los usuarios en cuanto a sonido envolvente. Los jugadores, que ahora forman una cohorte de 450 millones, exigen altavoces de baja latencia y alta fidelidad que manejen las señales de audio posicional. Las familias de mayores ingresos combinan televisores de pantalla grande con barras de sonido de 3.1 o 5.1 canales, mientras que los altavoces de fiesta de un solo gabinete con una potencia > 80 W siguen siendo populares para las reuniones sociales, lo que contribuye a elevar los precios de venta promedio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la Privacidad y la Seguridad de los Datos | -1.8% | Mercados urbanos con mayor conciencia digital | Corto plazo (≤ 2 años) |

| Productos Falsificados y de Mercado Gris | -1.5% | Ciudades de segundo y tercer nivel y plataformas de comercio electrónico | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -1.2% | Nacional, afectando a todos los segmentos de precio | Corto plazo (≤ 2 años) |

| Baja Precisión del PLN en Idiomas Indios | -0.9% | Mercados rurales y semiurbanos no anglófonos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la privacidad y la seguridad de los datos

Los hogares cuestionan cada vez más los micrófonos siempre activos y el almacenamiento en la nube de las grabaciones de voz. Las marcas ahora destacan los interruptores de silenciamiento físicos, el procesamiento en el dispositivo y las políticas transparentes de retención de datos.[1]Gobierno de la India, archivo de comunicados de prensa de la Autoridad Central de Protección al Consumidor, goi.gov.in El retraso en la adopción de altavoces inteligentes por parte de los consumidores es más visible entre los profesionales que temen que las conversaciones corporativas o familiares sean captadas de manera inadvertida.

Productos falsificados y de mercado gris

Los altavoces de imitación socavan los modelos legítimos entre un 20% y un 40%, erosionando el valor de marca y confundiendo a los compradores sobre la calidad de sonido esperada. Si bien la aplicación de las normas se ha intensificado, el volumen de productos falsos que circulan a través de puntos de venta informales fuera de línea y ciertas publicaciones de comercio electrónico sigue drenando ingresos de los fabricantes que cumplen con la normativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Liderazgo inalámbrico e impulso de las barras de sonido

Los altavoces inalámbricos tienen una cuota del 51,64% en el mercado de altavoces para el consumidor de la India en 2025, con subvariantes inteligentes que registran una CAGR significativa hasta 2031. La mentalidad de prescindir de los cables encaja con una cultura que prioriza los dispositivos móviles, donde un teléfono inteligente actúa como fuente de audio principal. Los cilindros Bluetooth portátiles siguen siendo compañeros de fin de semana, aunque los altavoces inteligentes están tomando protagonismo como puertas de entrada a la sala de estar para la automatización del hogar. Las barras de sonido, aunque con una base menor, se benefician de la proliferación de televisores inteligentes; su CAGR proyectada del 13,05% las posiciona como la clase de dispositivo de expansión más rápida. Los altavoces de fiesta de más de 80 W mantienen su relevancia para los eventos sociales, sosteniendo una porción del 27% del volumen. Las torres Hi-Fi, promocionadas como soluciones híbridas de música y cine, se dirigen a los oyentes que buscan una mejor respuesta de graves sin invertir en configuraciones de múltiples unidades.

Las marcas de gama media fusionan categorías añadiendo satélites desmontables a los altavoces de fiesta o asistentes de voz a los radiocasetes tradicionales. La cuota global del 20,1% de Samsung en barras de sonido pone de relieve el efecto de la tecnología de nivel superior que ahora influye en las decisiones de compra domésticas. Los competidores locales responden con paquetes inalámbricos de ingeniería de valor que se entregan con micrófonos de karaoke e iluminación RGB para adaptarse a las preferencias culturales del entretenimiento en grupo. El espectro de dispositivos abarca, por tanto, desde pequeños bastones de 5 W hasta equipos de torres de 400 W, lo que garantiza que cada nivel de ingresos encuentre una propuesta adecuada en el mercado de altavoces para el consumidor de la India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Conectividad: Prevalencia del Bluetooth y ascenso del modo dual

Los productos exclusivamente Bluetooth representaron el 67,58% del tamaño del mercado de altavoces para el consumidor de la India en 2025, consolidando su lugar como dispositivos de gama de entrada. La simplicidad del emparejamiento y los costos de chips cada vez más bajos mantienen las estructuras de la lista de materiales reducidas. Sin embargo, las unidades de doble BT + Wi-Fi están creciendo a una CAGR del 12,12% a medida que los hogares aprecian la transmisión sin pérdidas, la agrupación multihabitación y la capacidad de respuesta a los comandos de voz. Los altavoces Wi-Fi puros sirven a un nicho de audiófilos que valoran los códecs sin compresión, pero anclan los portafolios de marcas como ofertas insignia.

La conmutación automática de fuente se está convirtiendo en estándar, permitiendo que un altavoz priorice Wi-Fi cuando esté disponible y revierta a Bluetooth en exteriores. Las familias Amazon Echo y Google Nest ejemplifican esta versatilidad, utilizando antenas de triple banda para mantener la conectividad en los congestionados hogares urbanos. Los fabricantes de equipos originales ahora incluyen aplicaciones complementarias que mapean la cobertura Wi-Fi y sugieren una ubicación óptima, impulsando actualizaciones incrementales para los enrutadores de malla. La diversificación de la conectividad, por tanto, acelera el crecimiento del precio de venta promedio y protege a los dispositivos contra la obsolescencia de los protocolos.

Por Rango de Precio: Peso de la gama media y auge del segmento premium

Los dispositivos de gama media entre INR 5.001 e INR 15.000 aseguraron el 49,05% del tamaño del mercado de altavoces para el consumidor de la India en 2025. Las economías de escala en drivers, baterías y carcasas de plástico permiten a las marcas incorporar funciones adicionales, clasificaciones IPX, iluminación LED y control de voz sin sobrepasar los umbrales de asequibilidad. Los modelos de gama de entrada por debajo de INR 5.000 siguen atrayendo a los compradores por primera vez, aunque los márgenes muy ajustados dejan poco margen para absorber los aumentos de costos de las materias primas.

Las unidades premium con un precio igual o superior a INR 15.001 están registrando la CAGR más fuerte del 12,74%. Los mayores ingresos disponibles, los esquemas de pago a plazos y las reseñas de influenciadores que destacan la profundidad del escenario sonoro empujan al alza los valores de compra. Las marcas globales como Sennheiser colocan tweeters calibrados y procesadores de señal digital propietarios para justificar etiquetas de precio de cuatro dígitos en términos de USD. Los aranceles de importación siguen siendo un obstáculo, aunque el ensamblaje selectivo de conjuntos semidesmontados en la India amortigua los gastos para las variantes de gama alta, convirtiendo al segmento premium en un contribuyente desproporcionado a los ingresos, aunque no al volumen, dentro del mercado de altavoces para el consumidor de la India.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Escala del comercio electrónico y revival del comercio minorista experiencial

Las plataformas en línea captaron el 71,45% de la cuota del mercado de altavoces para el consumidor de la India en 2025, ayudadas por las ventas flash, los unboxings liderados por influenciadores y la entrega el mismo día en más de 50 ciudades. Las tiendas de venta directa al consumidor impulsan colaboraciones de edición limitada y recopilan datos de primera parte para una iteración rápida del firmware. Si bien los pagos sin efectivo y las políticas de devolución sencillas impulsan las tasas de clics, las tiendas especializadas de audio están repuntando a una CAGR del 12,94%. Los compradores que buscan acústica premium quieren demostraciones en persona antes de gastar cinco dígitos en rupias, y los minoristas responden con salas de escucha acondicionadas y una instalación incluida.

Las cadenas organizadas de múltiples marcas como Croma añadieron 149 establecimientos en el ejercicio fiscal 2024, lo que señala una confianza sostenida en la relevancia del comercio minorista presencial. Los enfoques omnicanal dominan ahora las estrategias; un lanzamiento exclusivo comienza en línea y luego migra a los expositores fuera de línea para un alcance más amplio. La segmentación de canales, por tanto, gira en torno al valor de la cesta: los modelos para el mercado masivo se mueven más rápido a través de los carros virtuales, mientras que los SKU de alto precio se apoyan en consultores humanos para articular los matices sonoros.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cuota del 28,10% de India Occidental refleja la riqueza urbana concentrada y el comercio minorista organizado consolidado. Mumbai y Pune albergan conglomerados de medios de comunicación y estudios cinematográficos que propagan las tendencias de audio rápidamente, impulsando la adopción temprana de sistemas multicanal. Los clústeres industriales orientados a la exportación de Gujarat facilitan la distribución no solo dentro del estado, sino también a través de las rutas comerciales del norte, manteniendo altas tasas de rotación de inventario para los SKU de gama media.

La CAGR del 12,22% de India del Noreste señala los frutos del gasto sostenido en infraestructura y las iniciativas de inclusión digital. Las mejoras en ferrocarriles y carreteras acortan los tiempos de tránsito para la electrónica de consumo, mientras que los proyectos de fibra óptica financiados por el estado elevan la penetración de la banda ancha. Las marcas de altavoces se asocian con influenciadores locales que transmiten en dialectos regionales, alineando el marketing de productos con las preferencias culturales e impulsando el reconocimiento de marca en los municipios más pequeños.

Las metrópolis del sur generan una demanda constante anclada en el empleo en tecnología de la información y en empresas emergentes, donde las rutinas de trabajo desde el hogar justifican el audio premium para las videollamadas y el entretenimiento. El puerto de Chennai mejora la disponibilidad de componentes importados para los altavoces de alta gama ensamblados localmente. India del Norte continúa recompensando una fijación de precios agresiva y una amplia distribución; las promociones de festivales empaquetadas en Delhi-RCN y Lucknow generan picos de volumen. Los cinturones central y oriental, desde Bhopal hasta Kolkata, maduran en paralelo con el crecimiento de los centros comerciales minoristas, llevando los quioscos de múltiples marcas más profundamente hacia las áreas de captación semiurbanas y ampliando la huella del mercado de altavoces para el consumidor de la India.

Panorama Competitivo

El mercado de altavoces para el consumidor de la India alberga a los principales actores, lo que apunta a una concentración moderada. boAt y Zebronics aprovechan el ensamblaje doméstico para renovar sus catálogos cada trimestre y mantener atractivas relaciones precio-rendimiento.[4]boAt, "La Producción Local de boAt Supera las 5 Millones de Unidades," economictimes.com Los grandes actores globales Samsung, Sony, JBL y Xiaomi contrarrestan con diferenciación tecnológica como el procesamiento envolvente basado en objetos, radiadores pasivos más grandes y ajuste de inteligencia artificial propietario.

La transparencia de precios en el comercio electrónico comprime los márgenes, por lo que las marcas incluyen servicios de valor añadido: garantías extendidas, ajustes de ecualizador preestablecidos en la aplicación y pruebas de suscripción a plataformas de música. La agilidad de la cadena de suministro es una ventaja clara; las empresas con capacidades domésticas de inyección de plástico y placas de circuito impreso se recuperan más rápido de las escaseces de componentes. Las colaboraciones entre empresas emergentes indias y especialistas globales en audio, ejemplificadas por Noise asociándose con Bose en auriculares, apuntan a futuros modelos de codesarrollo que se extienden a los factores de forma de los altavoces.

Las asociaciones de canal adquieren cada vez mayor peso estratégico. Las empresas internacionales buscan a los grandes minoristas para obtener espacio exclusivo en los estantes, mientras que las marcas de origen local apuestan decididamente por las aplicaciones de venta directa al consumidor que capturan análisis de uso granulares. El gasto en marketing se está desplazando de los respaldos de celebridades hacia las referencias lideradas por la comunidad en Discord y Telegram, lo que indica la evolución de los libros de jugadas incluso para los actores establecidos en el mercado de altavoces para el consumidor de la India.

Líderes de la Industria de Altavoces para el Consumidor de la India

Amazon.com, Inc.

Boat Ltd.(Imagine Marketing Limited)

Sony Group Corporation

Samsung Electronics Co., Ltd.

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Noise se asoció con Bose para presentar los Master Buds con sintonización de Bose, lo que subraya el atractivo de la co-marca para la credibilidad acústica.

- Febrero 2025: Samsung presentó su barra de sonido insignia HW-Q990F con doble subwoofer activo e integración refinada de Q-Symphony, dirigida a los compradores indios de entretenimiento doméstico premium.

- Febrero 2025: Xiaomi introdujo el Altavoz Inteligente Pro con procesamiento de inteligencia artificial mejorado y drivers de armadura equilibrada, ampliando su ecosistema de hogar inteligente.

- Enero 2025: JBL lanzó el Flip 7, el Charge 6 y el PartyBox 520, cada uno equipado con AI Sound Boost y soporte Auracast para reproducción grupal de baja latencia, reforzando la cobertura de múltiples segmentos.

Alcance del Informe del Mercado de Altavoces para el Consumidor de la India

Los altavoces para el consumidor son dispositivos electrónicos de consumo muy populares, y su penetración está aumentando rápidamente en el mercado indio debido al crecimiento sostenido de la industria del entretenimiento en el país. El informe presenta un análisis exhaustivo del Mercado de Altavoces para el Consumidor de la India, segmentado por diferentes tipos de dispositivos, e incluye las tendencias regionales que tienen un impacto en el crecimiento del mercado.

El Mercado de Altavoces para el Consumidor de la India está segmentado por Tipo de Dispositivo (Altavoces Inalámbricos (Altavoces Inteligentes, Altavoces Tradicionales), Barras de Sonido, Sistemas Hi-Fi).

| Altavoces Inalámbricos | Altavoces Inteligentes |

| Altavoces Bluetooth Tradicionales | |

| Barras de Sonido | |

| Altavoces Hi-Fi y de Fiesta |

| Bluetooth |

| Wi-Fi |

| Dual (BT + Wi-Fi) / Multihabitación |

| Gama de Entrada (≤ INR 5.000) |

| Gama Media (INR 5.001-15.000) |

| Premium (≥ INR 15.001) |

| En Línea (Comercio Electrónico y Venta Directa al Consumidor) |

| Comercio Minorista Organizado Fuera de Línea |

| Tiendas Especializadas de Audio |

| India del Norte |

| India del Sur |

| India Occidental |

| India Oriental |

| India Central |

| India del Noreste |

| Por Tipo de Dispositivo | Altavoces Inalámbricos | Altavoces Inteligentes |

| Altavoces Bluetooth Tradicionales | ||

| Barras de Sonido | ||

| Altavoces Hi-Fi y de Fiesta | ||

| Por Conectividad | Bluetooth | |

| Wi-Fi | ||

| Dual (BT + Wi-Fi) / Multihabitación | ||

| Por Rango de Precio | Gama de Entrada (≤ INR 5.000) | |

| Gama Media (INR 5.001-15.000) | ||

| Premium (≥ INR 15.001) | ||

| Por Canal de Distribución | En Línea (Comercio Electrónico y Venta Directa al Consumidor) | |

| Comercio Minorista Organizado Fuera de Línea | ||

| Tiendas Especializadas de Audio | ||

| Por Región | India del Norte | |

| India del Sur | ||

| India Occidental | ||

| India Oriental | ||

| India Central | ||

| India del Noreste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Altavoces para el Consumidor de la India?

Se espera que el tamaño del Mercado de Altavoces para el Consumidor de la India alcance los 41,15 millones de unidades en 2026 y crezca a una CAGR del 12,08% para llegar a 72,78 millones de unidades en 2031.

¿Cuál es el tamaño actual del Mercado de Altavoces para el Consumidor de la India?

En 2026, se espera que el tamaño del Mercado de Altavoces para el Consumidor de la India alcance los 41,15 millones de unidades.

¿Quiénes son los actores clave en el Mercado de Altavoces para el Consumidor de la India?

Amazon Retail India Private Limited, Google India Private Limited, HARMAN International India Pvt Ltd (JBL), Sony India Private Limited e Imagine Marketing Pvt Ltd (Boat) son las principales empresas que operan en el Mercado de Altavoces para el Consumidor de la India.

¿Qué años cubre este Mercado de Altavoces para el Consumidor de la India y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Altavoces para el Consumidor de la India se estimó en 41,15 millones de unidades. El informe cubre el tamaño histórico del Mercado de Altavoces para el Consumidor de la India para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Altavoces para el Consumidor de la India para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

¿Cuál es el volumen previsto para los altavoces para el consumidor de la India en 2031?

Se proyecta que el mercado de altavoces para el consumidor de la India alcance los 72,78 millones de unidades en 2031, lo que refleja una CAGR del 12,08% a partir de 2026.

¿Qué categoría de dispositivo está creciendo más rápido?

Se prevé que las barras de sonido se expandan a una CAGR del 13,05% hasta 2031, superando a otros tipos de dispositivos.

¿Qué tan importante es el comercio minorista en línea para las ventas de altavoces?

Las plataformas en línea representaron el 71,45% de los envíos unitarios en 2025 y siguen siendo la principal ruta de compra, aunque las tiendas especializadas están recuperando terreno.

¿Qué nivel de precio muestra el mayor impulso de crecimiento?

Los altavoces premium con un precio igual o superior a INR 15.001 están avanzando a una CAGR del 12,74% a medida que los consumidores urbanos optan por una mayor fidelidad.

¿Qué región de la India ofrece la oportunidad de crecimiento más rápido?

Se prevé que India del Noreste crezca a una CAGR del 12,22%, beneficiándose de la nueva infraestructura de conectividad y del aumento de la demanda de contenidos en lenguas vernáculas.

¿Qué factor clave diferencia a las marcas líderes?

La profundidad de la fabricación local y los rápidos ciclos de renovación de productos ayudan a las principales marcas a equilibrar la flexibilidad de precios con la innovación en características.

Última actualización de la página el: