Tamaño y Cuota del Mercado de Altavoces Inalámbricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Altavoces Inalámbricos por Mordor Intelligence

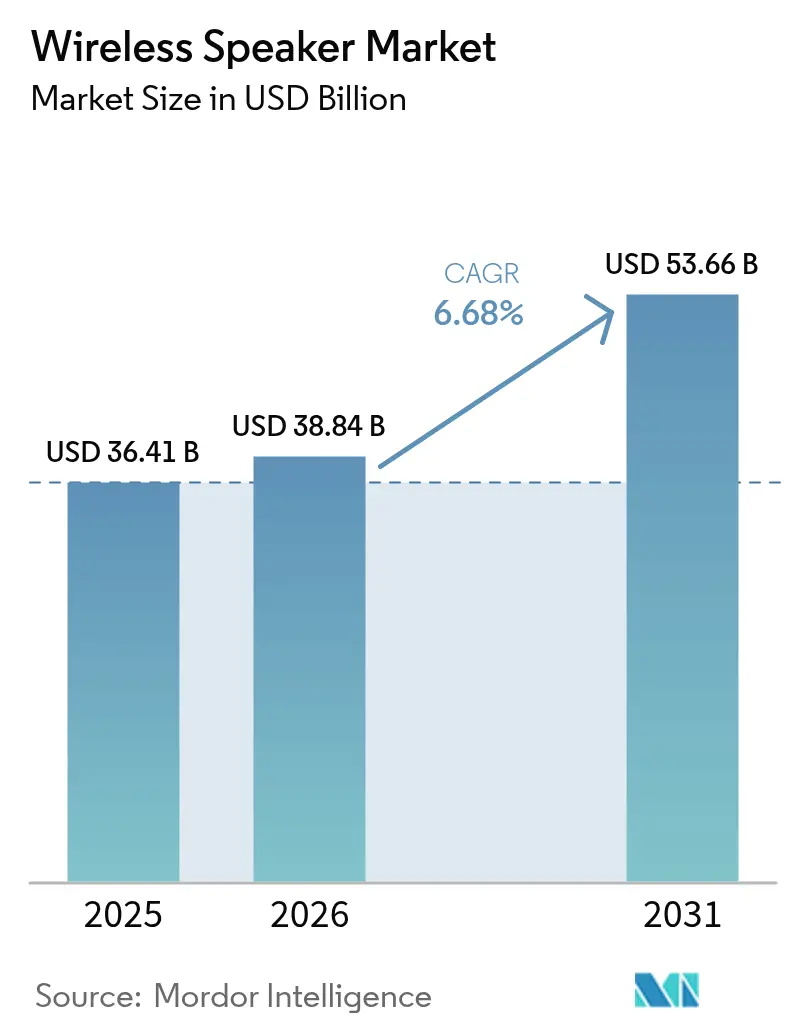

El tamaño del mercado mundial de altavoces inalámbricos en 2026 se estima en USD 38.84 mil millones, creciendo desde el valor de 2025 de USD 36.41 mil millones con proyecciones para 2031 que muestran USD 53.66 mil millones, creciendo a una CAGR del 6,68% durante 2026-2031. La creciente demanda de audio siempre conectado, la expansión de los formatos de sonido espacial y los vínculos más estrechos entre los asistentes de voz y las plataformas de hogar inteligente continúan impulsando tanto el volumen como los precios de venta promedio. Asia-Pacífico lidera tanto en tamaño como en crecimiento gracias a la ubicuidad de los teléfonos inteligentes y a las marcas locales competitivas, mientras que América del Norte sostiene la demanda premium a través de ecosistemas centrados en contenido. La visibilidad de la cadena de suministro en los circuitos integrados amplificadores Clase D sigue siendo un diferenciador, ayudando a las marcas bien capitalizadas a asegurar espacios de producción. Al mismo tiempo, los fabricantes de equipos originales (OEM) del sector automotriz, las herramientas empresariales para el trabajo híbrido y los dispositivos ultraportátiles impulsados por video social crean nuevos grupos de casos de uso que elevan los ingresos incrementales a lo largo de la cadena de valor. La dinámica competitiva ahora gira menos en torno a la potencia acústica bruta y más en torno a las funciones de inteligencia artificial (IA), los modelos de suscripción y la integración entre categorías.

Conclusiones Clave del Informe

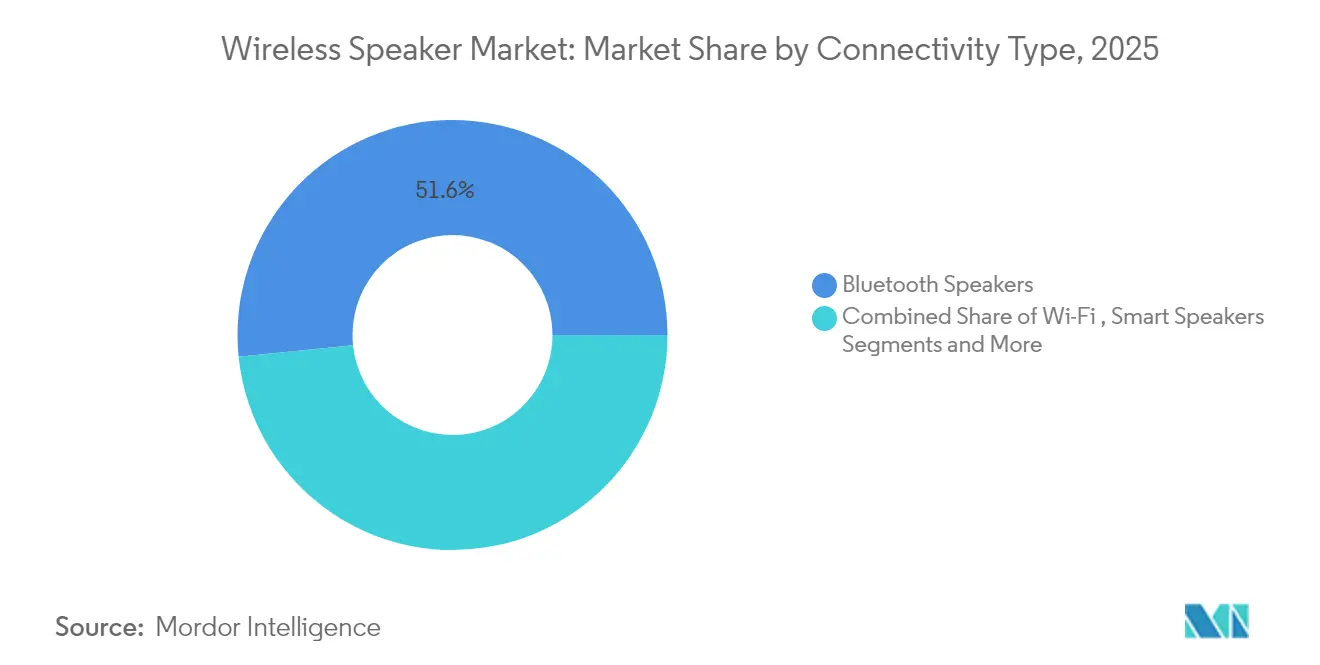

- Por tipo de conectividad, Bluetooth acaparó el 51,62% de la cuota del mercado de altavoces inalámbricos en 2025, mientras que se prevé que los altavoces inteligentes se expandan a una CAGR del 8,12% hasta 2031.

- Por factor de forma, los altavoces mini portátiles representaron el 40,55% del tamaño del mercado de altavoces inalámbricos en 2025, mientras que se proyecta que las barras de sonido crezcan más rápidamente a una CAGR del 8,95%.

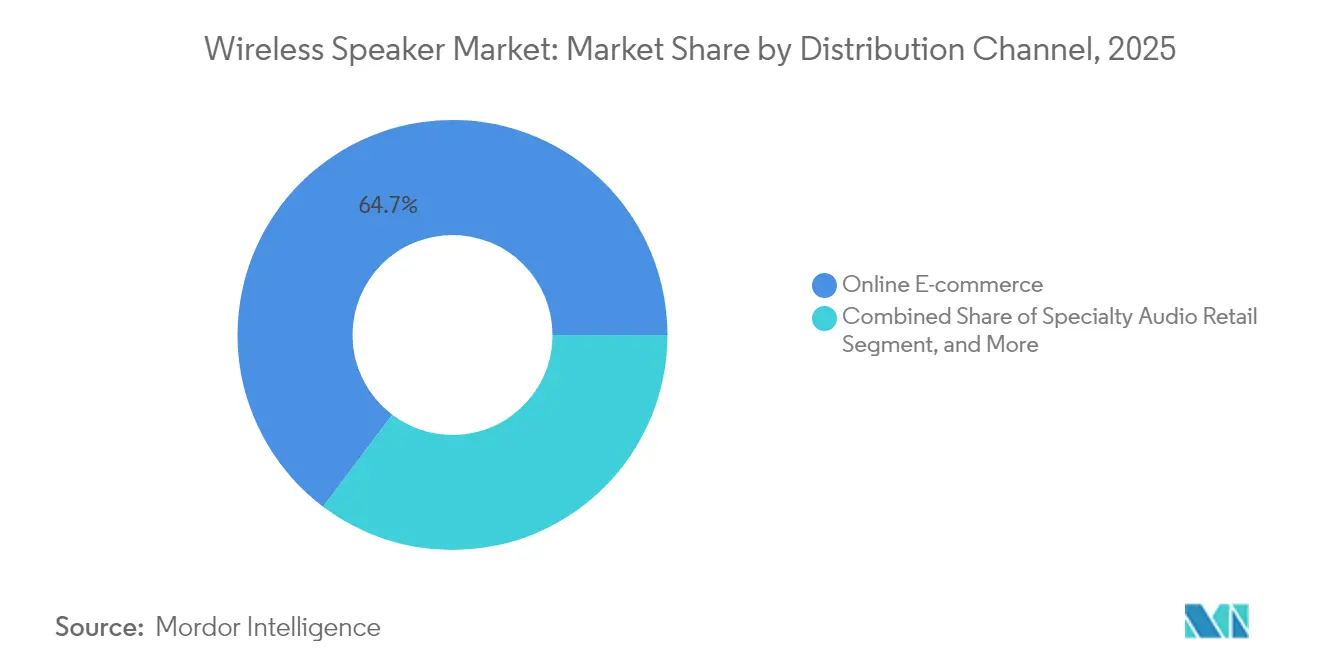

- Por canal de distribución, el comercio electrónico capturó el 64,72% del tamaño del mercado de altavoces inalámbricos en 2025 y avanza a una CAGR del 7,08% hasta 2031.

- Por usuario final, el uso residencial mantuvo el 77,45% de la cuota del mercado de altavoces inalámbricos en 2025, mientras que la integración OEM en el sector automotriz está aumentando a una CAGR del 9,62% durante el período de previsión.

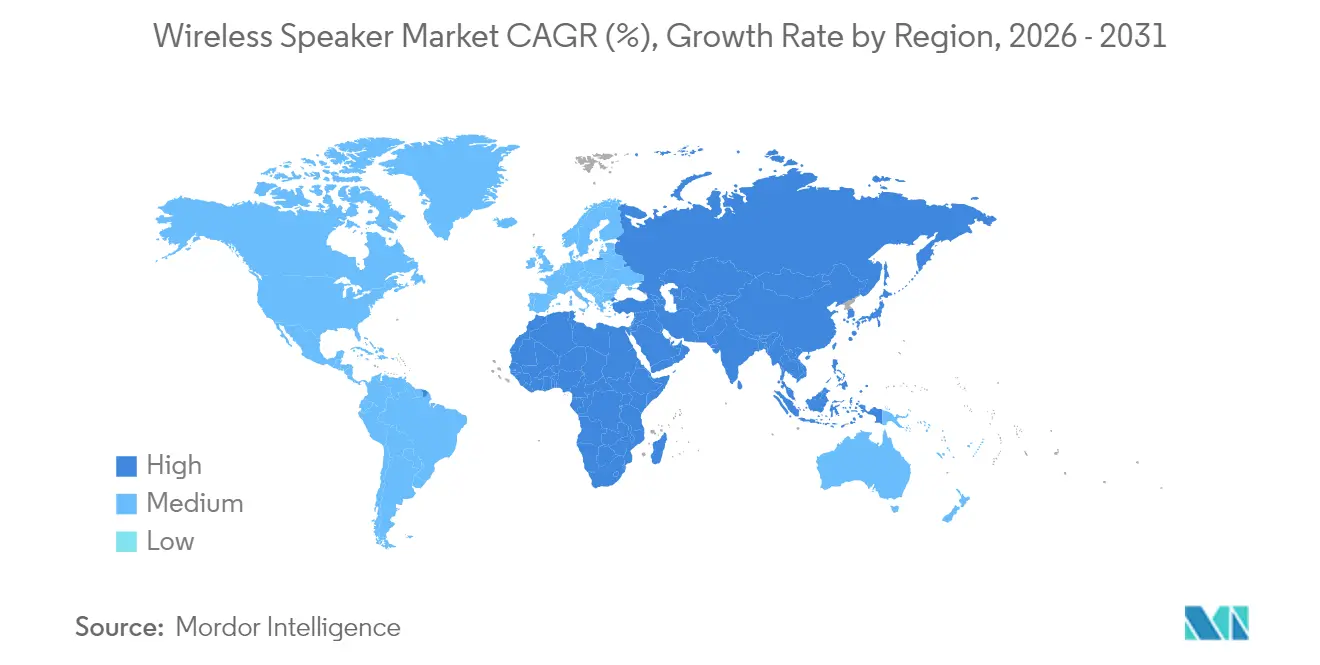

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 34,42% del mercado de altavoces inalámbricos en 2025 y se proyecta que se expanda a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Mundial de Altavoces Inalámbricos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Adopción de ecosistemas de audio multiestancia | +1.2% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Integración de asistentes de voz en Asia emergente | +1.8% | China e India | Corto plazo (≤ 2 años) |

| Actualizaciones de barras de sonido Dolby Atmos | +0.9% | China urbana y Corea del Sur | Mediano plazo (2-4 años) |

| Demanda de dispositivos ultraportátiles impulsada por los videos cortos de la Generación Z | +0.7% | Brasil y mercados vecinos | Corto plazo (≤ 2 años) |

| Altavoces desmontables en vehículos eléctricos premium | +0.8% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Dispositivos de conferencia Bluetooth empresariales | +0.6% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Integración de Asistentes de Voz Acelera la Adopción de Altavoces Inteligentes en Asia Emergente

La adopción de altavoces inteligentes en China e India se disparó cuando los fabricantes integraron inteligencia artificial conversacional en idiomas locales y mantuvieron los precios de entrada por debajo de USD 40. El lanzamiento de Amazon en febrero de 2025 de Alexa+, una capa de IA generativa que funciona en 600 millones de dispositivos Echo existentes, prolongó la vida útil del hardware e introdujo un flujo de ingresos mensuales de USD 19,99. El giro de Google hacia la IA Gemini para la computación ambiental señala un cambio arquitectónico más amplio hacia experiencias de voz multimodales nativas en la nube. Los fabricantes de equipos originales (OEM) asiáticos obtienen ventaja de seguidor rápido porque pueden licenciar pilas de voz maduras en lugar de desarrollar soluciones propietarias, reduciendo los costos del listado de materiales mientras aumentan la inteligencia percibida. Los efectos de red de los activos de hogar inteligente existentes, como bombillas o cámaras, reducen aún más la fricción de adopción para los compradores por primera vez.

Las Actualizaciones de Barras de Sonido Dolby Atmos Impulsan el Crecimiento del Precio de Venta Promedio en China Urbana y Corea del Sur

Los consumidores que habitan en ciudades de estos mercados están migrando de las barras de 2.1 canales tradicionales hacia paquetes habilitados para Dolby Atmos que incluyen altavoces envolventes inalámbricos. MediaTek y Dolby presentaron FlexConnect en enero de 2025, permitiendo que las barras de sonido se autocalibraran con cualquier altavoz compatible en la sala, eliminando las restricciones de los cables HDMI.[1]MediaTek Inc., "MediaTek y Dolby Atmos FlexConnect," MediaTek, mediatek.com La línea BRAVIA Theatre de Sony utiliza la Cartografía de Sonido Espacial 360 para simular entornos de múltiples altavoces sin controladores de techo. La mayor inmersión de audio sustenta puntos de precio superiores a USD 300, elevando el precio de venta promedio general del mercado de altavoces inalámbricos incluso cuando los volúmenes de unidades se mantienen estables.

Asociaciones OEM Automotrices con Altavoces Desmontables en Vehículos Eléctricos Premium

Los fabricantes de vehículos eléctricos tratan el sonido de cabina diferenciado como un argumento de venta equivalente a la autonomía o la aceleración. Los modelos OPTIQ y VISTIQ de Cadillac se envían con paquetes Dolby Atmos de 19 y 23 altavoces capaces de desmontarse para escenarios de reuniones al aire libre, convirtiendo el vehículo en una consola de música móvil.[2]General Motors, "GM lleva Dolby Atmos con Amazon Music a la línea de vehículos eléctricos de Cadillac," General Motors, news.gm.com El conjunto de 19 altavoces de McIntosh en el Jeep Wagoneer S aplica una estrategia similar para el posicionamiento de estilo de vida. Mientras tanto, el SeatSonic de HARMAN desplaza los altavoces hacia los reposacabezas, ahorrando peso y energía al tiempo que permite zonas de sonido específicas para el conductor. Estas integraciones abren nuevas fuentes de ingresos OEM más allá de las actualizaciones tradicionales del mercado de accesorios y generan demanda secundaria de preajustes de ecualización por vía inalámbrica.

Los Espacios de Trabajo Híbridos Impulsan los Altavoces de Conferencia Bluetooth Empresariales en Europa

Las políticas de retorno a la oficina son cambiantes, por lo que las empresas equipan escritorios compartidos y salas de reuniones pequeñas con audio de conexión inmediata. El EPOS EXPAND 80 cubre espacios para 16 personas mediante micrófonos de formación de haces y certificación para Teams.[3]EPOS, "EXPAND 80," EPOS, eposaudio.com El Jabra Speak 510 ofrece portabilidad por menos de USD 130 para el personal remoto, y el SPACE MAX de beyerdynamic con clasificación IP64 proporciona 25 horas de autonomía de batería para talleres al aire libre. Las empresas prefieren la conectividad Bluetooth más USB-C para el cambio sin fricción entre portátiles y teléfonos, lo que sustenta un crecimiento de envíos de dos dígitos en Europa Occidental desde 2024.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Fragmentación de códecs Bluetooth | -0.40% | Japón y Alemania | Mediano plazo (2-4 años) |

| Altos aranceles de importación sobre dispositivos terminados | -0.60% | Brasil e India | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad en torno a los altavoces inteligentes | -0.50% | Francia y Canadá | Largo plazo (≥ 4 años) |

| Escasez de circuitos integrados amplificadores Clase D | -0.80% | Centros de fabricación asiáticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de Privacidad de los Altavoces Inteligentes Limitan la Adopción en los Hogares de Francia y Canadá

Las autoridades supervisoras, como la CNIL de Francia, recuerdan a los usuarios que los datos de voz pueden alimentar el entrenamiento de algoritmos no divulgados, lo que lleva a configuraciones de consentimiento más estrictas.[4]CNIL, "Asistentes de voz: los consejos," CNIL, cnil.fr Las encuestas muestran que más de la mitad de los hogares franceses y canadienses temen las escuchas no intencionadas a pesar de apreciar la comodidad. Los fabricantes responden con modos de procesamiento local y botones físicos de silencio, pero el escepticismo ralentiza los ciclos de reposición y mantiene la base direccionable por debajo de los mercados vecinos.

La Escasez de Circuitos Integrados Amplificadores Clase D Retrasa la Producción de Fabricantes de Diseño Original de Gama Media en Asia

La turbulencia mundial en el sector de los chips empujó los plazos de entrega de algunos circuitos integrados de grado de audio por encima de las 60 semanas en 2024, lo que obligó a los fabricantes por contrato a rediseñar las placas base o a aceptar márgenes más bajos. Texas Instruments introdujo diseños de referencia Clase D de 1 inductor en el CES 2025 para reducir el número de componentes. Las marcas con acuerdos de compra anticipada o abastecimiento múltiple aseguran ventanas de lanzamiento, mientras que los fabricantes de diseño original más pequeños corren el riesgo de perder el pico de demanda de las fiestas, lo que modera la expansión general del mercado de altavoces inalámbricos en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conectividad: El Crecimiento de los Altavoces Inteligentes Supera el Liderazgo de Bluetooth

Bluetooth mantuvo el 51,62% de la cuota del mercado de altavoces inalámbricos en 2025, consolidando su dominio en la ubicuidad y la simplicidad de emparejamiento. Se prevé que la conectividad de altavoces inteligentes, impulsada por chips de doble banda Wi-Fi y avances en IA perimetral, aumente a una CAGR del 8,12%, erosionando gradualmente los volúmenes básicos de Bluetooth. El tamaño del mercado de altavoces inalámbricos para unidades con conectividad celular se mantiene en un dígito bajo, pero las pruebas de concepto de conectividad satelital dirigidas a vehículos recreativos y usuarios marítimos sugieren nuevos niveles de precios. El nuevo Bluetooth LE Audio con Auracast reduce la latencia, ofreciendo un modo de transmisión que puede transmitir la señal de un concierto a cientos de altavoces personales, reforzando la relevancia para los espacios públicos. Los dispositivos exclusivamente AirPlay continúan reduciéndose a medida que los consumidores solicitan compatibilidad multiplataforma.

Los altavoces centrados en Wi-Fi fuera de la categoría inteligente mantienen el interés entre los aficionados al audio que priorizan la reproducción sin pérdidas. Las plataformas multiestancia ahora exponen esquemas compatibles con Matter, facilitando los problemas de interoperabilidad. A medida que los precios de los chipsets caen por debajo de USD 8, varios fabricantes asiáticos de segundo nivel planean actualizar los modelos de gama de entrada a Wi-Fi más Bluetooth, equilibrando el costo y el acceso al ecosistema.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Factor de Forma: Las Barras de Sonido Capturan Valor Mientras los Mini Portátiles Dominan las Unidades

Los mini portátiles aportaron el mayor volumen de envíos, representando el 40,55% del tamaño del mercado de altavoces inalámbricos en 2025. Sin embargo, las barras de sonido ofrecieron un crecimiento de ingresos superior, avanzando a una CAGR del 8,95%, porque la decodificación Atmos de calidad cinematográfica eleva los precios promedio. Los altavoces para fiestas añaden espectáculos de luces y entradas de micrófono, aprovechando el comportamiento de video social de la Generación Z. Las variantes resistentes con clip satisfacen la demanda de audio para ciclismo y senderismo, con clasificaciones IP67 y baterías de 12 horas. Las torres inalámbricas de suelo de alta gama ocupan un nicho de alto margen que sirve a los aficionados al audio de sala de estar que no desean tender cables de altavoz.

Los altavoces con pantalla inteligente siguen siendo un segmento híbrido que fusiona voz, pantalla táctil y videochat, encontrando adopción en cocinas para guías de recetas o transmisiones de cámaras de vigilancia. A medida que bajan los costos de los mini-LED, los fabricantes experimentan con pantallas de ocho pulgadas sobre soportes giratorios, preservando una huella compacta.

Por Canal de Distribución: El Comercio Electrónico Amplía su Ventaja

Las plataformas en línea representaron el 64,72% del tamaño del mercado de altavoces inalámbricos en 2025 y registran la CAGR más rápida del 7,08% porque las comparaciones de compras y las ofertas flash se alinean con los compradores expertos en tecnología. Las tiendas web de marca propia profundizan los márgenes al incluir garantías extendidas y pruebas de servicios de música. La venta minorista de audio especializado sigue siendo relevante para los modelos de más de USD 1.000, donde las demostraciones en vivo influyen en las percepciones del escenario sonoro. Las grandes superficies gestionan las compras por impulso por debajo de USD 50, especialmente durante las promociones de temporada festiva.

Los concesionarios de automóviles incluyen cada vez más altavoces de cabina desmontables, captando otro canal no tradicional. Los instaladores comerciales se centran en la hotelería y la educación, integrando altavoces de techo con concentradores inalámbricos BYOD para reducir los costos de cableado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Auge OEM Automotriz en Medio del Dominio Residencial

Las aplicaciones residenciales acapararon el 77,45% del tamaño del mercado de altavoces inalámbricos en 2025, confirmando que el audio multiestancia y los centros de hogar inteligente siguen siendo los principales impulsores de compra. Las familias posicionan cada vez más altavoces compactos en cocinas, baños y espacios exteriores, convirtiendo el control por voz en una interfaz doméstica predeterminada. Los paquetes de servicios de transmisión y los descuentos estacionales mantienen ágiles los ciclos de reposición a medida que los consumidores actualizan a modelos listos para audio espacial. Las cadenas hoteleras y las cafeterías añaden altavoces de música ambiental con soporte de malla Wi-Fi para mejorar la experiencia de los huéspedes, aunque estas instalaciones comerciales siguen siendo inferiores a la amplia base residencial. Las actualizaciones de salas de conferencias en entornos de trabajo híbrido aportan demanda incremental, pero los volúmenes empresariales solo representan una pequeña porción de la cuota total del mercado de altavoces inalámbricos en comparación con el uso doméstico [eposaudio.com].

La integración OEM automotriz es el segmento de mayor crecimiento, proyectado para expandirse a una CAGR del 9,62% a medida que los lanzamientos de vehículos eléctricos exhiben altavoces de cabina desmontables y conjuntos Dolby Atmos. Los vehículos eléctricos OPTIQ y VISTIQ de Cadillac, por ejemplo, se envían con paquetes de 19 y 23 altavoces que también funcionan como sistemas de sonido para reuniones al aire libre, lo que subraya cómo el audio premium ahora refuerza el poder de fijación de precios de los vehículos [news.gm.com]. Las asociaciones entre especialistas en audio y fabricantes de automóviles también crean ingresos recurrentes mediante actualizaciones de ecualización por vía inalámbrica que renuevan el sonido en el habitáculo sin nuevo hardware. Las flotas corporativas empiezan a especificar kits de altavoces de conferencia portátiles para oficinas móviles, ampliando aún más la combinación de usuarios finales. Mientras que las unidades residenciales seguirán liderando los volúmenes absolutos, los despliegues automotrices y los usos profesionales de nicho juntos forman el siguiente eje de crecimiento para el mercado de altavoces inalámbricos.

Análisis Geográfico

Asia-Pacífico aportó el 34,42% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 6,78% gracias a la fabricación a escala, las marcas con precios competitivos y la rápida adopción de teléfonos inteligentes 5G. China ancla el volumen, combinando plataformas de IA locales con dispositivos de entrada por menos de USD 25. Corea del Sur y Japón persiguen nichos premium, aunque la fragmentación de códecs pospone las actualizaciones de los aficionados al audio. Los aumentos de aranceles de importación de India fomentan el ensamblaje doméstico, con varias marcas de teléfonos inteligentes diversificándose hacia altavoces para capturar el gasto en accesorios.

América del Norte mantiene un considerable segmento premium, impulsado por ecosistemas de suscripción que vinculan altavoces inteligentes con paquetes de seguridad del hogar y medios de comunicación. Los consumidores de Estados Unidos muestran disposición a pagar por mejoras de IA como Amazon Alexa+, mientras que la curva de adopción de Canadá se aplana porque las preocupaciones de privacidad frenan la colocación en la sala de estar. México se beneficia de centros de cumplimiento transfronterizos que reducen los tiempos de entrega de los productos de gama media.

Europa presenta un panorama heterogéneo. Europa Occidental supera en adopción multiestancia, con los mercados escandinavos que favorecen los materiales sostenibles y la reparabilidad. La postura cautelosa de Francia ante los dispositivos de escucha permanente ralentiza la adopción de altavoces inteligentes, mientras que los entusiastas del audio de alta fidelidad alemanes esperan un Bluetooth sin pérdidas unificado antes de reemplazar sus equipos con cable. Europa Central y del Este amplía las ventas de Bluetooth de gama de entrada a través del comercio electrónico, compensando redes minoristas más débiles.

América del Sur registra una demanda ágil de altavoces ultraportátiles que también sirven como accesorios para la creación de contenido en plataformas de video corto. Los elevados aranceles de Brasil impulsan a las marcas a trasladar el ensamblaje final al país o a considerar modelos equipados con MicroSD que eluden los costos de datos de transmisión. Chile y Colombia importan barras de sonido de precio medio a medida que se amplía la cobertura de banda ancha de fibra óptica.

Panorama Competitivo

La competencia se intensifica a medida que los propietarios de plataformas aprovechan la IA y la economía de las suscripciones. Amazon, Google y Apple acapararon aproximadamente el 45% de los envíos mundiales de 2024, combinando asistentes de voz y protocolos multiestancia para fidelizar a los usuarios. Sonos, Bose y JBL defienden su cuota con ingeniería acústica y valor de marca, pero enfrentan presión sobre los márgenes a medida que los altavoces inteligentes de gama de entrada reducen la brecha percibida en calidad de audio. La filial Harman de Samsung combina capacidades de consumo, profesionales y automotrices, ofreciendo modelos que se venden cruzadamente con sus bases de televisores y teléfonos inteligentes.

Los fabricantes chinos emergentes como Xiaomi y Anker crecen rápidamente con lanzamientos de bajo costo y ricos en funciones, siendo a menudo los primeros en adoptar nuevas químicas de Bluetooth o de baterías. Los especialistas europeos, incluida Devialet, se posicionan en diseño y arquitectura acústica protegida por patentes, apuntando a los segmentos de lujo. Las escaseces de semiconductores fomentan la integración vertical; el silicio propio de Apple reduce la dependencia de los chips de proveedores externos, mientras que Sony y LG codiseñan etapas Clase D con socios de fabricación para asegurar asignaciones.

Los movimientos estratégicos revelan dos ejes: la expansión centrada en el ecosistema y la especialización en casos de uso de nicho. La suscripción Alexa+ de Amazon ilustra el primero, convirtiendo a los usuarios de hardware en suscriptores recurrentes. En el otro extremo, marcas como EPOS aprovechan los presupuestos empresariales de trabajo híbrido adaptando el firmware para plataformas de videoconferencia. Las alianzas automotrices, visibles en los acuerdos GM-Dolby y Jeep-McIntosh, señalan un nuevo campo de batalla donde la acústica de cabina influye en la diferenciación del vehículo.

Líderes de la Industria de Altavoces Inalámbricos

Bose Corporation

Samsung Electronics Co. Ltd. (Harman International Industries Inc.)

Sony Corporation

Amazon.com Inc

Sonos Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: General Motors implementó Dolby Atmos con Amazon Music en los vehículos eléctricos de Cadillac, instalando conjuntos de 19 y 23 altavoces como equipamiento estándar.

- Febrero de 2025: Amazon presentó Alexa+, un asistente de IA generativa compatible con 600 millones de dispositivos Echo, con un precio de USD 19,99 mensuales para los usuarios no Prime.

- Enero de 2025: LG presentó su línea 2025 "xboom by will.i.am" con perfiles de sonido exclusivos e IA integrada.

- Enero de 2025: JBL lanzó el PartyBox 520, el Encore 2 y el Encore Essential 2 con AI Sound Boost y Bluetooth 5.4 LE Audio.

- Enero de 2025: MediaTek y Dolby lanzaron Atmos FlexConnect para el emparejamiento de barras de sonido sin cables.

Alcance del Informe del Mercado Mundial de Altavoces Inalámbricos

Los altavoces inalámbricos son altavoces que reciben señales de audio mediante ondas de radiofrecuencia en lugar de cables de audio. Los altavoces inalámbricos se utilizan para reproducir música u otros archivos de audio a través de determinadas tecnologías de conectividad. El mercado estudiado está segmentado por diferentes Tipos de Conectividad, como Bluetooth, Wi-Fi (incluidos altavoces combinados y excluidos altavoces inteligentes) y Altavoces Inteligentes, entre múltiples geografías. Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores. El impacto del COVID-19 en el mercado y los segmentos afectados también están cubiertos en el alcance del estudio. Además, la disrupción de los factores que afectan a la expansión del mercado en el futuro próximo se ha cubierto en el estudio en relación con los impulsores y las restricciones.

| Bluetooth |

| Wi-Fi (incl. combinados, excl. inteligentes) |

| Altavoces Inteligentes |

| Altavoces Celulares/LTE |

| Mini Portátil/De Bolsillo |

| Barras de Sonido |

| Altavoces con Pantalla Inteligente |

| De Suelo/Torre |

| Con Clip/Deportivo y para Exteriores |

| Comercio Electrónico en Línea |

| Venta Minorista de Audio Especializado |

| Grandes Superficies/Hipermercados |

| Redes OEM y de Instaladores |

| Residencial |

| Comercial |

| Hotelería Corporativa/Empresarial |

| OEM Automotriz |

| Otros (Educación, Espacios Públicos) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Conectividad | Bluetooth | ||

| Wi-Fi (incl. combinados, excl. inteligentes) | |||

| Altavoces Inteligentes | |||

| Altavoces Celulares/LTE | |||

| Por Factor de Forma | Mini Portátil/De Bolsillo | ||

| Barras de Sonido | |||

| Altavoces con Pantalla Inteligente | |||

| De Suelo/Torre | |||

| Con Clip/Deportivo y para Exteriores | |||

| Por Canal de Distribución | Comercio Electrónico en Línea | ||

| Venta Minorista de Audio Especializado | |||

| Grandes Superficies/Hipermercados | |||

| Redes OEM y de Instaladores | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Hotelería Corporativa/Empresarial | |||

| OEM Automotriz | |||

| Otros (Educación, Espacios Públicos) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de altavoces inalámbricos?

El mercado de altavoces inalámbricos se situó en USD 38.84 mil millones en 2026 y está en camino de alcanzar USD 53.66 mil millones en 2031.

¿Qué región lidera el mercado de altavoces inalámbricos y por qué?

Asia-Pacífico lidera con una cuota de ingresos del 34,42% gracias a la alta penetración de teléfonos inteligentes, las marcas locales competitivas y la gran capacidad de fabricación a escala.

¿A qué velocidad crecen los segmentos de conectividad de altavoces inteligentes?

Se proyecta que la conectividad de altavoces inteligentes aumente a una CAGR del 8,12% entre 2026 y 2031 a medida que mejoran las capacidades de IA de voz y se profundiza la integración en los ecosistemas.

¿Cuál es el canal de distribución más importante para los altavoces inalámbricos?

El comercio electrónico domina con el 64,72% de los ingresos de 2025 y continúa creciendo más rápidamente a una CAGR del 7,08%, reflejando las preferencias de compra directa al consumidor.

¿Por qué son importantes los OEM automotrices para el mercado de altavoces inalámbricos?

Los vehículos eléctricos premium integran sistemas de múltiples altavoces desmontables para diferenciar la experiencia de cabina, impulsando al segmento automotriz a una CAGR del 9,62% hasta 2031.

¿Cuáles son los principales factores que limitan la adopción de altavoces inalámbricos?

Las principales restricciones incluyen la fragmentación de códecs Bluetooth en los mercados de aficionados al audio, las preocupaciones de privacidad en países como Francia y Canadá, y la persistente escasez de chips amplificadores Clase D.

Última actualización de la página el: