Tamaño y Participación del Mercado de Ferrocarriles Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 48.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ferrocarriles Inteligentes por Mordor Intelligence

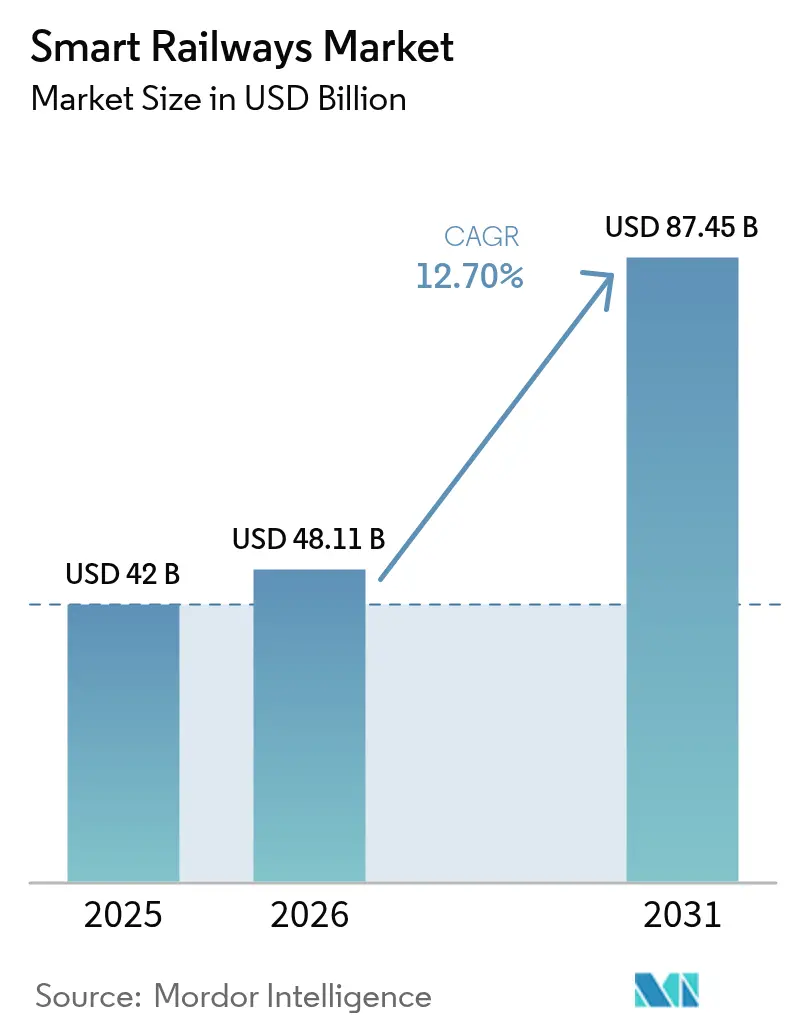

Se proyecta que el tamaño del mercado de ferrocarriles inteligentes sea de USD 42 mil millones en 2025, USD 48,11 mil millones en 2026, y alcance USD 87,45 mil millones en 2031, creciendo a una CAGR del 12,7% de 2026 a 2031. Los crecientes compromisos con el transporte de cero emisiones netas, los despliegues masivos de 5G y las subvenciones multimillonarias del Sistema Europeo de Gestión del Tráfico Ferroviario (ERTMS) están impulsando a los operadores ferroviarios a reemplazar la señalización analógica con plataformas nativas digitales. Los operadores están priorizando las redes definidas por software y los análisis predictivos que prolongan la vida útil del material rodante existente, reduciendo la necesidad de nuevos trenes costosos incluso cuando la demanda de pasajeros se recupera. Los equipos de adquisiciones están desplazando el capital hacia proyectos integrales llave en mano porque los gobiernos ahora vinculan la financiación a soluciones de arquitectura abierta e interoperables en lugar de productos puntuales propietarios. El efecto neto es un mercado en el que las actualizaciones de señalización, el hardware de inteligencia artificial en el borde y las aplicaciones de gestión del tráfico alojadas en la nube se expanden al mismo ritmo, creando economías de escala que aceleran aún más la adopción.

Conclusiones Clave del Informe

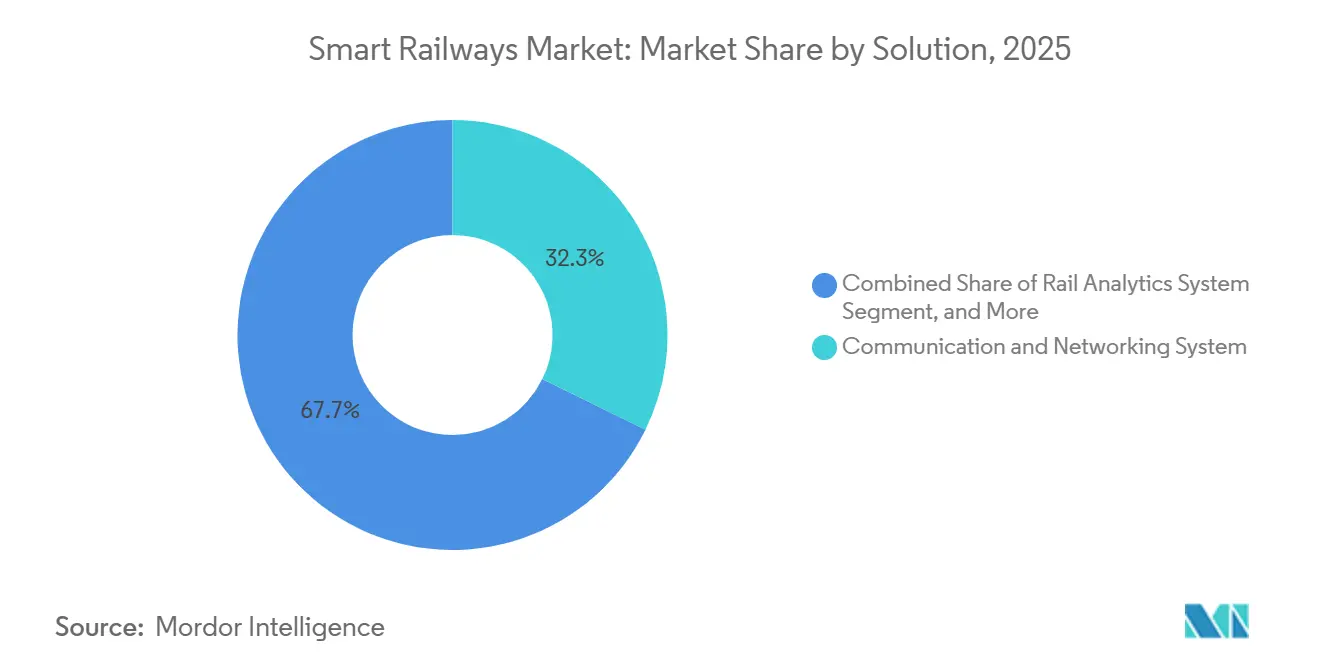

- Por solución, los Sistemas de Comunicación y Redes representaron el 32,27% de los ingresos de 2025, mientras que los Sistemas de Análisis Ferroviario se están expandiendo a una CAGR del 13,8% hasta 2031.

- Por tipo de ferrocarril, el Ferrocarril de Pasajeros representó el 46,75% de la participación en el tamaño del mercado de ferrocarriles inteligentes en 2025, y se proyecta que el Ferrocarril de Alta Velocidad avance a una CAGR del 13,34% entre 2026 y 2031.

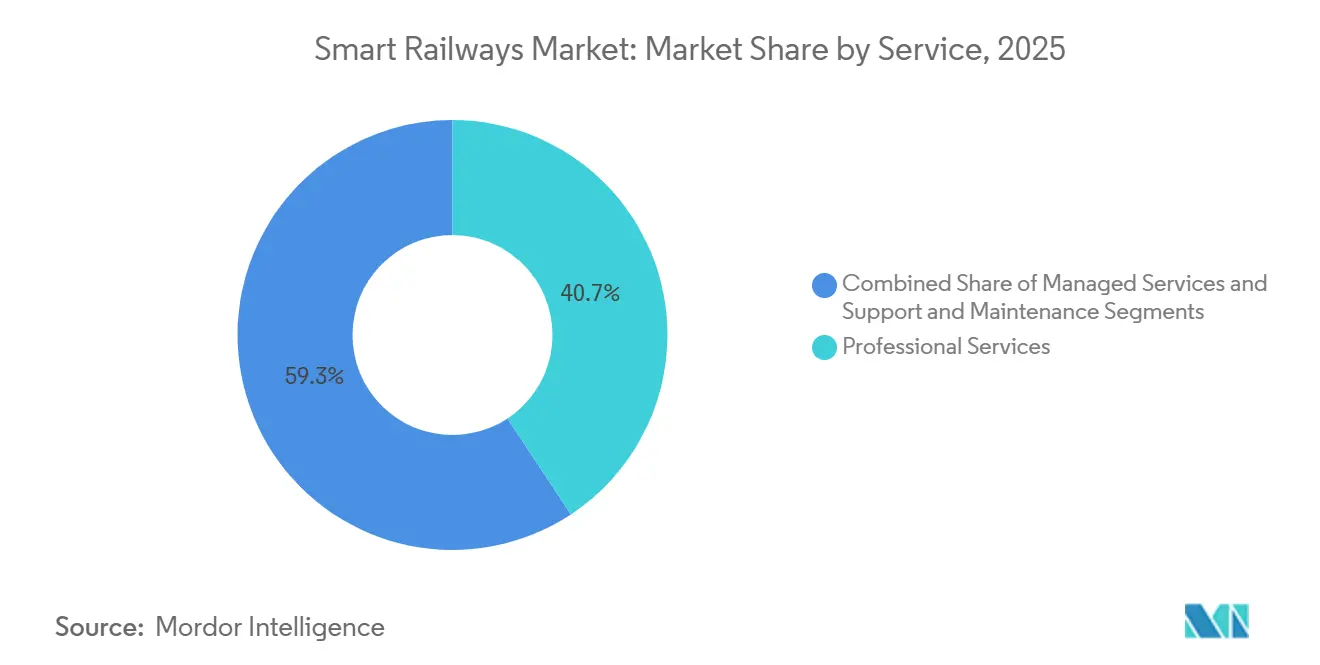

- Por servicio, los Servicios Profesionales captaron el 40,71% de los ingresos en 2025, mientras que los Servicios Gestionados exhiben el crecimiento más rápido con una CAGR del 13,23% hasta 2031.

- Por modo de implementación, la Nube lideró con una participación del 48,49% en 2025, mientras que se prevé que las arquitecturas Híbridas crezcan un 13,45% anualmente hasta 2031.

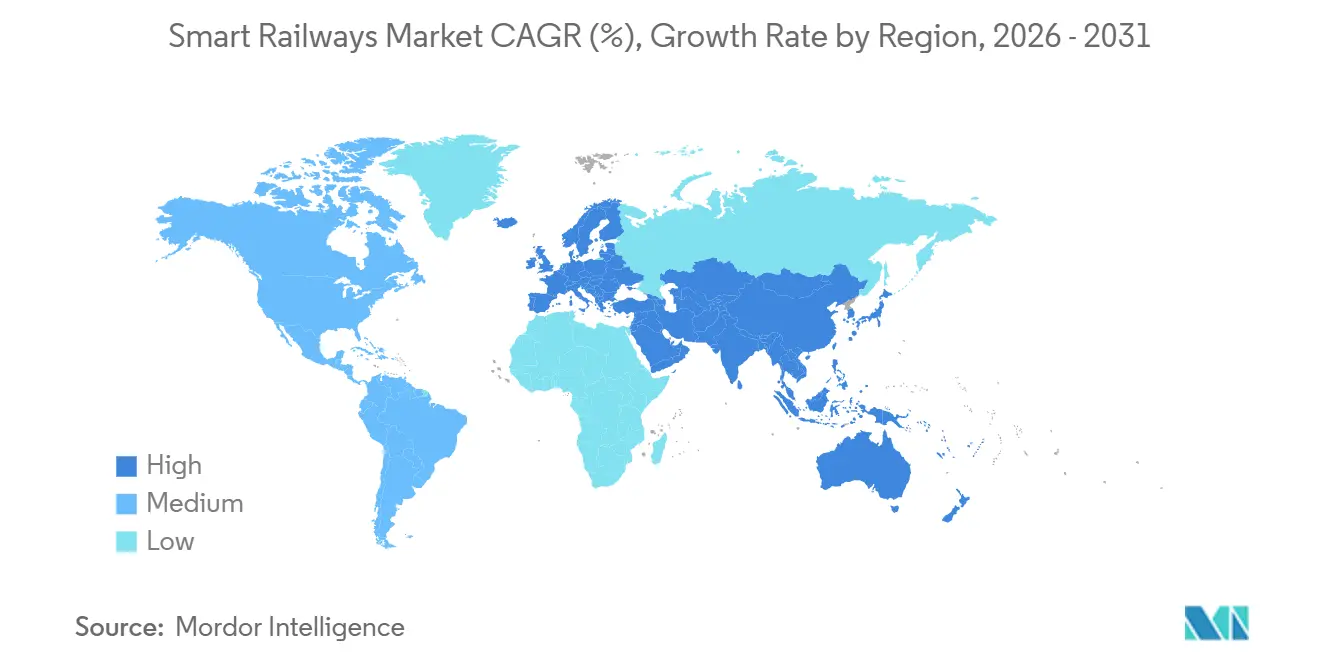

- Por geografía, Asia-Pacífico representó el 41,53% de la participación en el mercado de ferrocarriles inteligentes en 2025 y Oriente Medio es la región de más rápido crecimiento con una CAGR del 12,99% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ferrocarriles Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Ciudades Inteligentes y Cero Emisiones Netas | +2.80% | Global, con concentración en la UE, China e India | Mediano plazo (2-4 años) |

| Despliegue Rápido de Redes Privadas FRMCS/5G para Ferrocarriles | +2.50% | Europa, núcleo de Asia-Pacífico, adopción temprana en el CCG | Corto plazo (≤ 2 años) |

| Adopción de Plataformas de Mantenimiento Predictivo Impulsadas por Inteligencia Artificial | +2.20% | América del Norte, Europa, Japón, Australia | Mediano plazo (2-4 años) |

| Crecimiento en Ferrocarriles de Alta Velocidad y Megaproyectos de Tránsito Urbano | +2.00% | Asia-Pacífico, Oriente Medio, corredores europeos selectivos | Largo plazo (≥ 4 años) |

| Aumento de la Financiación para el Cumplimiento Transfronterizo de ERTMS y TEN-T | +1.60% | Europa, con extensión al Norte de África y Turquía | Mediano plazo (2-4 años) |

| Plataformas de Movilidad como Servicio Habilitadas por DBaaS que Mejoran la Experiencia del Pasajero | +1.20% | Centros urbanos en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Ciudades Inteligentes y Cero Emisiones Netas

Las normas nacionales de descarbonización están orientando los presupuestos ferroviarios hacia la electrificación total de rutas y los paneles de control de energía en tiempo real que correlacionan la carga de tracción con el cumplimiento de los horarios, garantizando que cada kilovatio sea rastreable hasta un objetivo de carbono.[1]Departamento de Transporte del Reino Unido, "Programa de Mejoras de la Red Ferroviaria," gov.uk La financiación del Reino Unido de GBP 3,2 mil millones (USD 4,13 mil millones) para la actualización Trans-Pennine estipula la gestión de energía alojada en la nube para 2027, lo que impulsa a los proveedores a combinar los análisis de potencia de tracción con la señalización digital. India ahora exige que el nuevo material rodante demuestre un ahorro energético del 30% en comparación con los niveles de referencia de 2020, acelerando la adopción de sistemas de asesoramiento al conductor impulsados por inteligencia artificial que ajustan dinámicamente los perfiles de velocidad.[2]Ministerio de Ferrocarriles, Gobierno de India, "Plan Nacional Ferroviario y Despliegue de Kavach," indianrailways.gov.in En Japón, la divulgación de las emisiones de Alcance 3 ha llevado a JR East a instalar contadores inteligentes en 1.800 estaciones, integrando los datos de consumo con su mesa de negociación de electricidad al por mayor. Los objetivos de cambio modal de carga de la UE, que apuntan a que el 30% de la carga de larga distancia se mueva por ferrocarril para 2030, estimulan la inversión en automatización en las estaciones de clasificación, reforzando el argumento empresarial para la identificación de vagones basada en visión artificial.[3]Comisión Europea, "Mecanismo Conectar Europa – Sector del Transporte," ec.europa.eu

Despliegue Rápido de Redes Privadas FRMCS / 5G para Ferrocarriles

La migración de GSM-R al Sistema de Comunicaciones Móviles Ferroviarias del Futuro desbloquea capacidad de varios gigabits para circuitos cerrados de televisión de alta definición, Wi-Fi para pasajeros y diagnósticos continuos de trenes. El piloto Berlín-Múnich de Deutsche Bahn validó la segmentación de red que mantiene el tráfico de mando y control lógicamente aislado, cumpliendo con las expectativas de seguridad de la UE. El despliegue de 5G independiente de China Railway en 8.000 kilómetros de ruta para diciembre de 2025 posiciona a los integradores chinos para exportar paquetes llave en mano a todo el Sudeste Asiático y África.[4]Ministerio de Industria y Tecnología de la Información, China, "Asignación de Espectro 5G para Ferrocarriles," miit.gov.cn Mientras tanto, el contrato FRMCS de GBP 250 millones (USD 322,5 millones) de Network Rail con Siemens Mobility reveló picos de latencia durante los traspasos, lo que llevó a pasarelas híbridas GSM-R / FRMCS que otros operadores de la UE están replicando ahora. Los modelos de ingresos emergentes permiten a los operadores arrendar el exceso de capacidad 5G a empresas logísticas ubicadas a lo largo del derecho de vía, una fuente de ingresos no tarifaria que fortalece los flujos de caja del proyecto.

Adopción de Plataformas de Mantenimiento Predictivo Impulsadas por Inteligencia Artificial

Los chips de inteligencia artificial en el borde que fusionan telemetría de vibración, corriente y temperatura están reduciendo el tiempo de inactividad no planificado de las locomotoras en dos dígitos, convirtiendo los análisis predictivos en la categoría de soluciones de más rápido crecimiento en el mercado de ferrocarriles inteligentes. La plataforma Lumada de Hitachi Rail redujo las averías de Trenitalia en un 40% tras ingerir 2 mil millones de registros de sensores y correlacionar anomalías con la geometría de la vía. El Optimizador de Viaje por aprendizaje por refuerzo de Wabtec es ahora obligatorio en 3.500 locomotoras de carga de BNSF, ahorrando USD 150 millones en combustible anual y reduciendo los reemplazos de zapatas de freno en un 25%. Aún existen barreras de integración porque muchos sistemas de gestión de mantenimiento computarizado dependen de SOAP en lugar de API REST; los proveedores que adquieren especialistas en middleware, como Siemens con su adquisición de Sqills, resuelven este cuello de botella.

Crecimiento en Ferrocarriles de Alta Velocidad y Megaproyectos de Tránsito Urbano

Los gobiernos ven los corredores de alta velocidad como infraestructura estratégica que apoya el turismo y la diversificación económica, aceptando a menudo sobrecostos que los inversores privados rechazarían. Arabia Saudita encargó 20 conjuntos de trenes Avelia adicionales valorados en USD 1,2 mil millones para elevar la capacidad del Ferrocarril de Alta Velocidad Haramain a 300 km/h. El túnel submarino de 21 km en construcción en la línea Bombay-Ahmedabad de India requiere cobertura FRMCS continua y señalización resistente a los terremotos, lo que limita los licitadores a grandes consorcios japoneses y europeos. El Shinkansen Chuo de maglev de Japón exige un monitoreo de alineación de vía de submilímetros, impulsando asociaciones de I+D en detección por fibra óptica. El denominador común en todos los proyectos es un requisito contractual de gemelos digitales que anticipen la fatiga de los componentes antes de que amenace la integridad del horario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Interoperabilidad de Sistemas Heredados | -1.40% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Elevado CAPEX Inicial para Actualizaciones de Señalización Digital | -1.20% | Europa, América del Norte, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de la Ciberseguridad y la Certificación de Seguridad | -0.90% | Global, con requisitos estrictos en la UE y Japón | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada para la Convergencia Ferroviaria-TIC | -0.70% | Europa, América del Norte, Japón, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Interoperabilidad de Sistemas Heredados

Las flotas mixtas equipadas con múltiples estándares de Control Automático de Trenes obligan a los proveedores a construir pasarelas personalizadas que inflan los presupuestos de los proyectos y complican la gestión de parches de software. La necesidad de SNCF de arrendar 200 locomotoras de doble modo durante la transición al ERTMS subraya cómo la planificación de las actualizaciones puede erosionar la resiliencia operativa. En América del Norte, el costo de USD 15 mil millones de integrar el Control Positivo de Trenes con la señalización de bloque heredada todavía pesa en los balances, retrasando la adopción de nuevas superposiciones digitales. Cada capa de traducción adicional también amplía la superficie de ciberataque, haciendo más difícil justificar una modernización integral.

Elevado CAPEX Inicial para Actualizaciones de Señalización Digital

El plan de Deutsche Bahn para digitalizar 12.000 kilómetros de ruta conlleva un precio de EUR 8,5 mil millones (USD 9,44 mil millones), lo que obliga al operador a escalonar las inversiones y aceptar beneficios fragmentados. El equipo ETCS a bordo todavía cuesta entre EUR 150.000 y 200.000 por locomotora, una suma que supera el valor residual de muchos vagones, lo que disuade a los propietarios privados de carga. Incluso el enclavamiento definido por software necesita años de preparación del expediente de seguridad, como demostró el piloto de GBP 80 millones (USD 103,2 millones) de Alstom en la Línea Norte, lo que indica que la complejidad, no el silicio, es el principal factor de coste.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Las Plataformas de Análisis Superan las Inversiones en Conectividad

Los Sistemas de Análisis Ferroviario ampliaron su participación en el tamaño del mercado de ferrocarriles inteligentes a una CAGR del 13,8% porque los operadores encontraron ahorros inmediatos a través de la extensión de la vida útil de los componentes y la racionalización del inventario. Los Sistemas de Comunicación y Redes todavía representaron el 32,27% de los ingresos en 2025, impulsados por la infraestructura FRMCS, pero el crecimiento se está nivelando a medida que finalizan los despliegues de primera ola. En los corredores de carga, los conjuntos de gestión de activos combinan registros históricos de fallos con feeds de sensores en vivo, lo que permite a Canadian Pacific Kansas City reducir el tiempo de inactividad de las locomotoras en un 18% tras un despliegue continental. La gestión inteligente de billetes converge con la Movilidad como Servicio, ya que los viajeros de Singapur ahora pagan viajes integrados con una sola cartera digital. Las soluciones de ciberseguridad esperan las directrices finales de IEC 62443-4-2, lo que retrasa los contratos pero prepara el terreno para un eventual aumento del gasto.

Los análisis de segunda generación añaden detección de defectos por visión artificial y aprendizaje federado, características que procesan datos en el dispositivo para cumplir con los mandatos de soberanía de datos. Los proveedores, por tanto, agrupan pasarelas de borde robustas e inferencia en la nube en una sola licencia, alineándose con el cambio de los operadores hacia la adquisición basada en resultados. El mercado de ferrocarriles inteligentes continúa reasignando presupuestos desde la conectividad bruta hacia análisis de mayor margen que aceleran el retorno del capital y desbloquean ingresos auxiliares como el aprovisionamiento predictivo de repuestos.

Por Tipo de Ferrocarril: Los Corredores de Alta Velocidad Impulsan la Intensidad de la Digitalización

El Ferrocarril de Pasajeros contribuyó con el 46,75% de los ingresos de 2025 a medida que las agencias de tránsito urbano financiaron herramientas de Wi-Fi, video y monitoreo de multitudes que acortan los tiempos de parada. Sin embargo, se proyecta que el Ferrocarril de Alta Velocidad supere a todas las demás categorías con una CAGR del 13,34%, escalando gemelos digitales para imanes superconductores en el maglev de Japón y algoritmos de control de inclinación en los servicios de 330 km/h de España. El Ferrocarril de Mercancías se queda atrás, pero el mandato de balizas GPS de Union Pacific está obligando a las empresas de arrendamiento a incorporar telemática, abriendo la puerta a los nuevos participantes del IoT industrial.

Los sistemas de Tránsito Urbano adoptan el Control de Trenes Basado en Comunicaciones desde el primer día, como se ve en los intervalos de 90 segundos de Riad que superan lo que admite la señalización convencional. Los proyectos de Tren Ligero en América del Norte integran la prioridad de señales de tráfico a través de API estandarizadas, demostrando una cooperación interinstitucional que antes se consideraba impráctica. El crecimiento de cada subsegmento refleja cuán estrechamente se alinea la intensidad de capital con los beneficios operativos que desbloquea la digitalización.

Por Servicio: Los Servicios Gestionados Ganan Terreno a Medida que los Operadores Externalizan la Complejidad

Los Servicios Profesionales representaron el 40,71% del gasto de 2025 porque la migración al ERTMS y la documentación del expediente de seguridad siguen siendo intensivas en mano de obra. Los Servicios Gestionados muestran una CAGR del 13,23% porque los operadores quieren que los proveedores asuman el riesgo cibernético, las garantías de tiempo de actividad y los parches de software. El mantenimiento de tarifa fija a 15 años de Alstom para las flotas de hidrógeno iLint ejemplifica la fijación de precios por resultados que convierte el capital en gastos operativos predecibles.

Los operadores con TI interna limitada, como Queensland Rail, ahora entregan redes de radio completas a terceros, permitiendo al personal centrarse en el diseño de horarios. Las normas de la UE que requieren validación de seguridad independiente para cada cambio de código generan un cuello de botella en consultoría, aumentando las tarifas diarias y reforzando el argumento de los servicios gestionados. A medida que el mercado de ferrocarriles inteligentes madura, los proveedores integran análisis, hardware y monitoreo 24/7 en un único acuerdo de nivel de servicio.

Por Modo de Implementación: Las Arquitecturas Híbridas Reconcilian la Latencia y la Soberanía

La Nube capturó el 48,49% de los ingresos en 2025 porque las aplicaciones orientadas a los pasajeros se benefician de la escala elástica y la entrega de contenido global. Las implementaciones Híbridas crecen un 13,45% anualmente a medida que la norma CENELEC EN 50126 obliga a los operadores a mantener registros a prueba de fallos en las instalaciones. El diseño de doble plano de Hitachi Rail para Trenitalia divide el tráfico de seguridad localmente mientras analiza patrones en la nube, minimizando la latencia sin vulnerar la soberanía.

Los transportistas de carga favorecen las instalaciones locales para los sistemas de despacho tras una interrupción de un hiperescalador en 2024 que paralizó los paneles de control de locomotoras en EE. UU., lo que llevó a Norfolk Southern a repatriar cargas de trabajo. Mientras tanto, las directrices de ciberseguridad de la UE recomiendan datos alojados en la UE y cifrado resistente a la computación cuántica, favoreciendo las nubes regionales. Los proveedores de pasarelas como Cisco ahora preprocesan anomalías en la vía, reduciendo el ancho de banda en un 70% para los corredores de Carga Dedicada de India, subrayando el atractivo económico del modelo híbrido.

Análisis Geográfico

Asia-Pacífico representa más del 41,5% del tamaño del mercado de ferrocarriles inteligentes debido a la red de alta velocidad de 45.000 km de China y el plan de modernización de USD 130 mil millones de India. Ambas naciones exigen contenido nacional, lo que obliga a los proveedores europeos y estadounidenses a formar empresas conjuntas, localizar software y transferir propiedad intelectual. Los experimentos de maglev de Japón crean un efecto halo, elevando las expectativas de gemelos digitales en toda la región.

Oriente Medio registra la CAGR más rápida del 12,99% hasta 2031. La Fase 2 del Metro de Riad de Arabia Saudita por USD 22,5 mil millones y la modernización con inteligencia artificial del Metro de Dubái por parte de los EAU demuestran que los gobiernos pagarán precios premium por la fiabilidad llave en mano en climas desérticos extremos. Las cláusulas de localización impulsan a los proveedores globales a establecer fábricas en el CCG, acelerando la difusión tecnológica y el crecimiento del empleo regional.

Europa se queda atrás en crecimiento pero sigue siendo fundamental porque Bruselas financia corredores ERTMS transfronterizos. El Mecanismo Conectar Europa de EUR 1,6 mil millones (USD 1,78 mil millones) reduce el riesgo para los proyectos que atraviesan las rutas Rin-Alpina y Escandinava-Mediterránea. Sin embargo, las normas nacionales fragmentadas diluyen las economías de escala, ralentizando la adopción frente a Asia.

América del Norte concentra el gasto en la eficiencia del transporte de mercancías, pero USD 8,2 mil millones en financiación interurbana de EE. UU. permiten a los trenes de 220 mph de Amtrak integrar enrutadores 5G y ETCS Nivel 2. Canadá y México observan los resultados antes de comprometerse con actualizaciones similares. Las inversiones de América del Sur se centran en los ferrocarriles mineros, como los trenes autónomos de mineral de hierro de Vale, que funcionan como pruebas de concepto para la adaptación a pasajeros. África se concentra en las construcciones de alta velocidad del Norte de África, como la extensión de 320 km/h de Marruecos a Marrakech.

Panorama Competitivo

Siemens, Alstom, Hitachi, Huawei y Cisco controlaron el 52% de los ingresos de 2025, lo que indica una concentración moderada. La adquisición de Sqills por parte de Siemens refuerza sus credenciales de software, permitiendo ofertas que agrupan equipos, integración de datos y servicios gestionados plurianuales. La empresa conjunta saudita de Alstom satisface los requisitos de localización en las licitaciones del Consejo de Cooperación del Golfo, anticipándose a los competidores chinos.

La capacidad de inteligencia artificial en el borde es el nuevo campo de batalla. Hitachi procesó 2,3 mil millones de eventos de sensores para 14 operadores europeos en 2025, transformando los lagos de datos en alertas accionables. Thales aprovecha la ciberseguridad de grado de defensa para ganar contratos que requieren cifrado resistente a la computación cuántica. Los conmutadores de Red Sensible al Tiempo de Cisco convergen el Wi-Fi para pasajeros, el circuito cerrado de televisión y la señalización en una única red troncal IP, atrayendo a los metros con limitaciones de espacio.

Surgen oportunidades en espacios vacíos en la telemática de carga, donde actores de nicho como Advantech y Moxa suministran pasarelas robustas inmunes a los extremos de vibración intermodal. Los integradores más grandes se centran en la comodidad de los pasajeros, dejando el IoT de carga como un campo abierto. La tendencia competitiva favorece a los proveedores que ofrecen gemelos digitales completos para el material rodante y la infraestructura, reduciendo el riesgo de múltiples proveedores para los operadores.

Líderes de la Industria de Ferrocarriles Inteligentes

Alstom SA

Hitachi Ltd.

Wabtec Corporation

Bombardier Transportation Inc.

Indra Sistemas SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens Mobility ganó un pedido de EUR 1,8 mil millones (USD 2,0 mil millones) por 100 conjuntos Velaro Novo con mantenimiento de 30 años.

- Diciembre de 2025: Alstom completó la Fase 1 del Metro de Riad, entregando 176 trenes sin conductor y seis depósitos.

- Noviembre de 2025: Hitachi Rail y Mitsubishi Electric formaron una empresa conjunta para inversores de tracción de carburo de silicio.

- Octubre de 2025: Cisco cerró un acuerdo de USD 120 millones con Indian Railways para IP convergente en 50 estaciones clave.

Alcance del Informe Global del Mercado de Ferrocarriles Inteligentes

El Informe del Mercado de Ferrocarriles Inteligentes está segmentado por Solución (Sistema de Análisis Ferroviario, Sistema de Comunicación y Redes, Gestión y Mantenimiento de Activos Ferroviarios, Gestión Inteligente de Billetes e Ingresos, Ciberseguridad y Protección), Tipo de Ferrocarril (Ferrocarril de Pasajeros, Ferrocarril de Mercancías, Tránsito Urbano/Metro/Tren Ligero, Ferrocarril de Alta Velocidad), Servicio (Servicios Profesionales, Servicios Gestionados, Soporte y Mantenimiento), Modo de Implementación (Local, Nube, Híbrido) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistema de Análisis Ferroviario |

| Sistema de Comunicación y Redes |

| Gestión y Mantenimiento de Activos Ferroviarios |

| Gestión Inteligente de Billetes e Ingresos |

| Ciberseguridad y Protección |

| Ferrocarril de Pasajeros |

| Ferrocarril de Mercancías |

| Tránsito Urbano / Metro / Tren Ligero |

| Ferrocarril de Alta Velocidad |

| Servicios Profesionales |

| Servicios Gestionados |

| Soporte y Mantenimiento |

| Local |

| Nube |

| Híbrido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Solución | Sistema de Análisis Ferroviario | |

| Sistema de Comunicación y Redes | ||

| Gestión y Mantenimiento de Activos Ferroviarios | ||

| Gestión Inteligente de Billetes e Ingresos | ||

| Ciberseguridad y Protección | ||

| Por Tipo de Ferrocarril | Ferrocarril de Pasajeros | |

| Ferrocarril de Mercancías | ||

| Tránsito Urbano / Metro / Tren Ligero | ||

| Ferrocarril de Alta Velocidad | ||

| Por Servicio | Servicios Profesionales | |

| Servicios Gestionados | ||

| Soporte y Mantenimiento | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto global en ferrocarriles inteligentes para 2031?

Se prevé que el mercado de ferrocarriles inteligentes alcance USD 87,45 mil millones para 2031.

¿Cuál es la CAGR proyectada para las inversiones en ferrocarriles inteligentes de 2026 a 2031?

Se espera que el gasto aumente a una tasa de crecimiento anual compuesta del 12,7% durante el período de pronóstico.

¿Qué región lidera los ingresos actuales en ferrocarriles inteligentes?

Asia-Pacífico generó el 41,53% de los ingresos globales en 2025 gracias a los grandes programas chinos e indios.

¿Qué tipo de ferrocarril está creciendo más rápido en adopción digital?

El Ferrocarril de Alta Velocidad muestra el mayor impulso con una CAGR del 13,34% hasta 2031.

¿Por qué las implementaciones híbridas están ganando terreno dentro de las arquitecturas de TI ferroviarias?

Los reguladores exigen que los registros críticos para la seguridad permanezcan en las instalaciones por razones de fiabilidad, mientras que las cargas de trabajo de análisis se benefician de la elasticidad de la nube, lo que impulsa un enfoque de plano dividido híbrido.

¿Qué modelo de servicio está ganando participación a los servicios profesionales tradicionales?

Los Servicios Gestionados están creciendo un 13,23% anualmente a medida que los operadores externalizan la ciberseguridad y las garantías de tiempo de actividad a los proveedores.

Última actualización de la página el: