Tamaño y cuota del mercado de equipos de protección personal inteligentes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

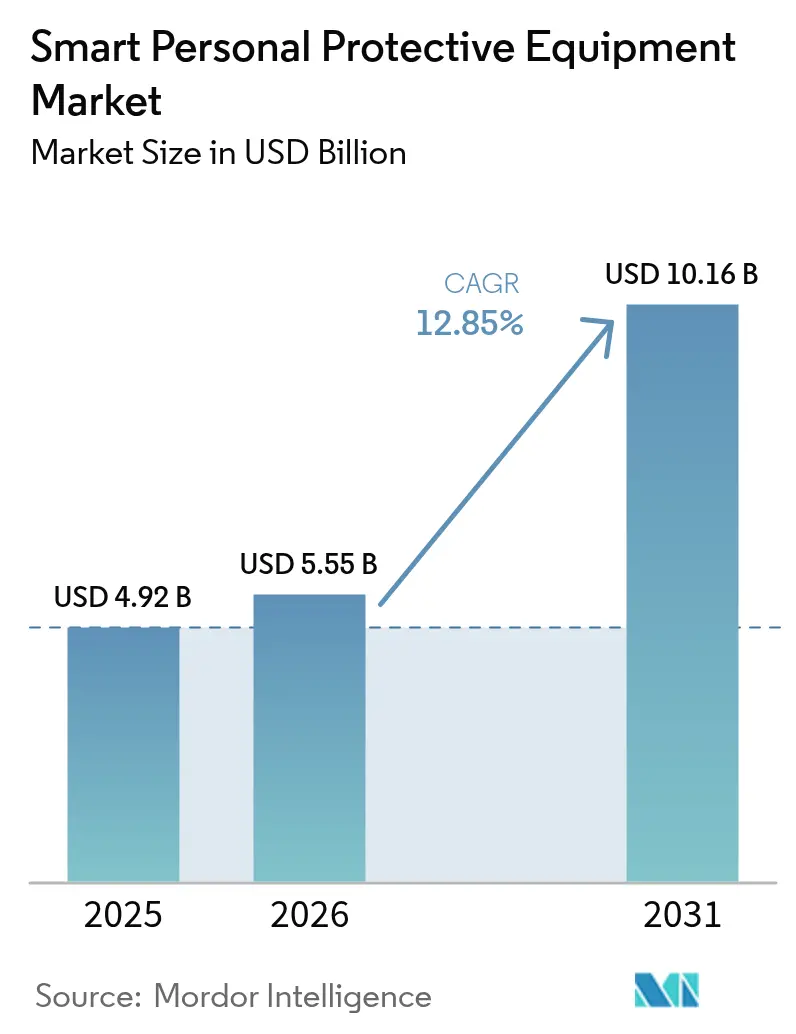

| Tamaño del Mercado (2026) | 5.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de equipos de protección personal inteligentes por Mordor Intelligence

El tamaño del mercado de equipos de protección personal inteligentes fue valorado en USD 4.920 millones en 2025 y se estima que crecerá desde USD 5.550 millones en 2026 hasta alcanzar USD 10.160 millones en 2031, a una CAGR del 12,85% durante el período de previsión (2026-2031). El crecimiento acelerado se origina en las normas de seguridad térmica de la OSHA de 2025, los mandatos de privacidad de la Unión Europea y los programas de Construcción 4.0 en expansión que integran la monitorización conectada en las operaciones cotidianas. La biometría en tiempo real, la miniaturización de sensores y la reducción de los costes de conectividad desplazan las decisiones de adquisición desde el cumplimiento reactivo hacia ganancias de productividad proactivas. Las aseguradoras industriales ofrecen con mayor frecuencia descuentos en primas cuando existen programas de trabajador conectado, lo que refuerza aún más el argumento empresarial para la adopción de equipos de protección personal inteligentes. Las innovaciones en baterías, como las celdas de fibra integradas en textiles, amplían la autonomía en entornos remotos, mientras que el análisis en el borde resuelve las tensiones de privacidad al procesar datos sensibles en el dispositivo en lugar de en la nube.

Conclusiones clave del informe

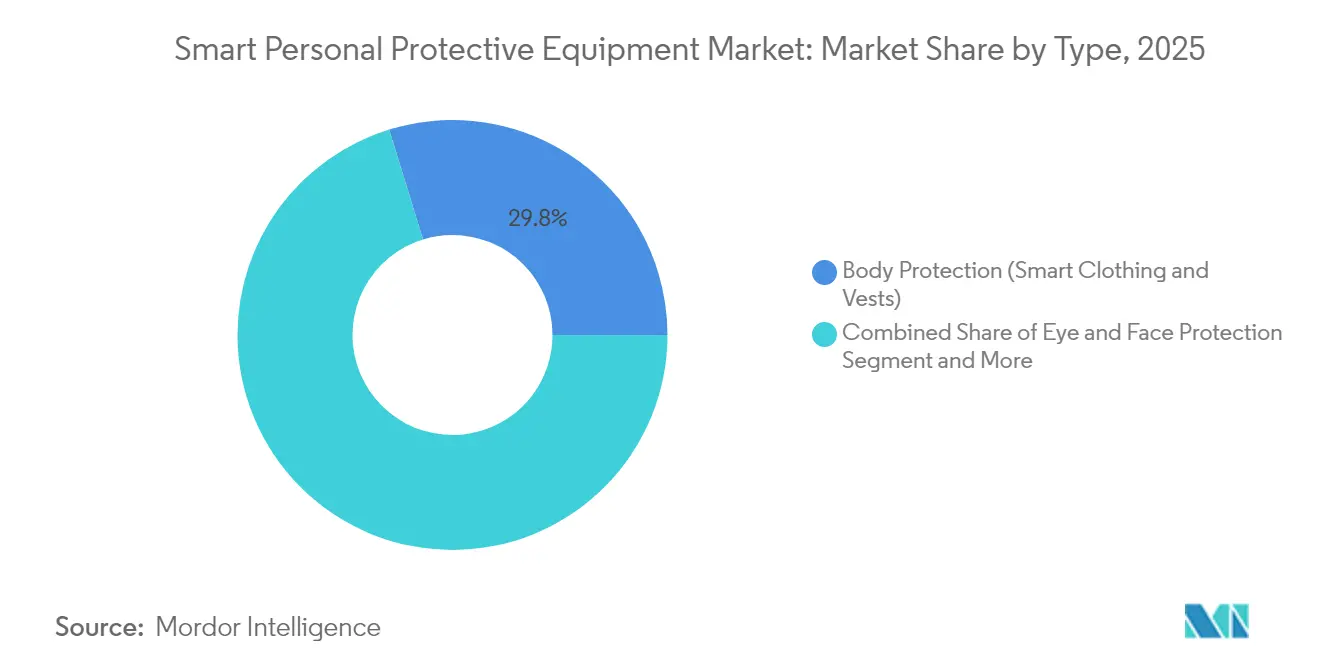

- Por tipo, la protección corporal lideró con una cuota del 29,76% del mercado de equipos de protección personal inteligentes en 2025, mientras que los guantes inteligentes están proyectados para expandirse a una CAGR del 14,11% hasta 2031.

- Por tecnología, el EPP habilitado con IoT dominó con una cuota de mercado del 60,85% en 2025, mientras que las gafas inteligentes de AR/VR están previstas para avanzar a una CAGR del 13,04% hasta 2031.

- Por conectividad, el Bluetooth de baja energía mantuvo una cuota del 49,12% del tamaño del mercado de equipos de protección personal inteligentes en 2025 y las soluciones celulares crecen a una CAGR del 13,83% hasta 2031.

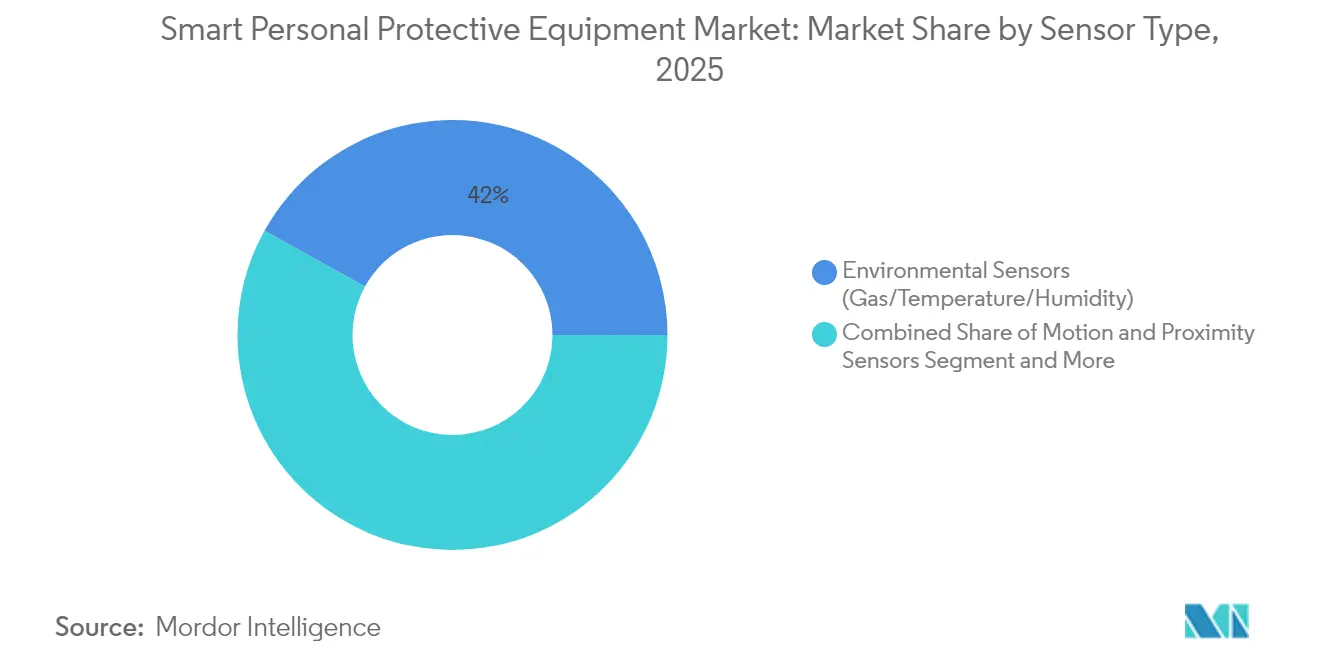

- Por tipo de sensor, los sensores ambientales representaron el 41,95% del tamaño del mercado de equipos de protección personal inteligentes en 2025 y los sensores de movimiento y proximidad registran una CAGR del 14,04% hasta 2031.

- Por industria de usuario final, el sector de petróleo y gas capturó el 24,05% de la cuota del mercado de equipos de protección personal inteligentes en 2025, mientras que la construcción es el segmento de mayor crecimiento con una CAGR del 12,95% hasta 2031.

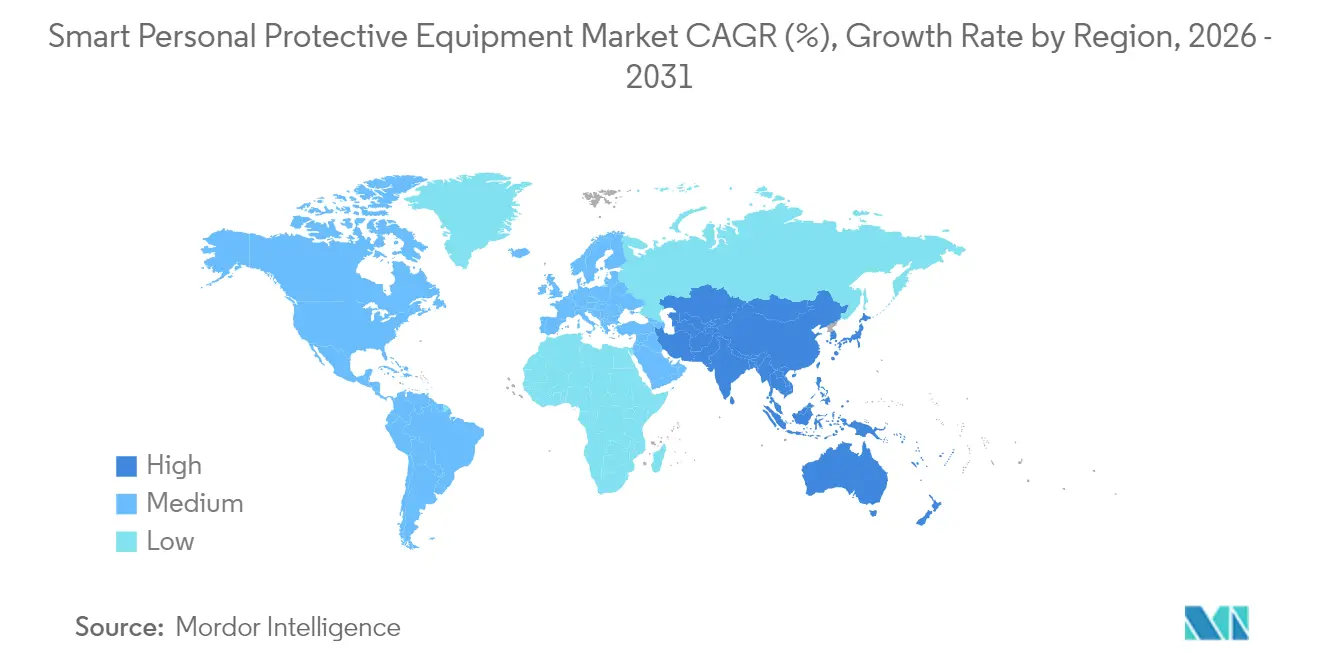

- Por geografía, América del Norte representó el 39,98% de los ingresos en 2025 y Asia Pacífico avanza a una CAGR del 12,96% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de equipos de protección personal inteligentes

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estrictas normativas de seguridad en Europa y América del Norte | +2.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Monitorización biométrica y de ubicación en tiempo real en minería subterránea | +2.1% | Mundial, concentrado en Asia Pacífico y las Américas | Largo plazo (≥ 4 años) |

| Programas de trabajador conectado que reducen los costes de seguros en petróleo y gas | +1.9% | Mundial, liderado por América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Megaproyectos de Construcción 4.0 en Asia Pacífico | +2.3% | Núcleo en Asia Pacífico, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Demanda pos-COVID de monitorización de seguridad sin contacto en manufactura | +1.7% | Mundial | Corto plazo (≤ 2 años) |

| Reducción de los costes de sensores IoT que impulsa la adopción de adaptaciones en pymes (América Latina) | +1.4% | América Latina, en expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas normativas de seguridad en Europa y América del Norte

La norma de seguridad térmica de la OSHA de 2025 impone la monitorización fisiológica en tiempo real, y las directrices de ajuste actualizadas cierran las brechas de protección para trabajadoras y personas de menor estatura.[1]Administración de Seguridad y Salud Ocupacional, "Equipos de protección personal en la construcción," osha.gov Las restricciones del RGPD europeo generan una paradoja, ya que la biometría continua plantea preocupaciones de privacidad. Los fabricantes responden con gafas inteligentes de computación en el borde que anonimizan los datos y, aun así, activan alertas instantáneas. Los compradores empresariales consideran estas soluciones híbridas como la vía óptima para cumplir los requisitos duales de conformidad y privacidad.

Monitorización biométrica y de ubicación en tiempo real en minería subterránea

Los cascos inteligentes con sensores de gas integrados ofrecen una precisión del 97% en la detección de gases tóxicos y reducen a la mitad los tiempos de respuesta en minas profundas.[2]Eyab Alshehab, "Mejora de la seguridad ocupacional en la minería: evaluación de la eficacia de un dispositivo ponible integrado para la detección de gases tóxicos," figshare.com Las balizas BLE combinadas con el backhaul de 6G amplían la cobertura a pozos anteriormente inaccesibles. Los operadores agregan datos de gas, temperatura y ubicación para optimizar los sistemas de ventilación y programar el mantenimiento predictivo, posicionando los equipos de protección personal inteligentes como una capa de inteligencia operativa en lugar de un simple accesorio de seguridad.

Programas de trabajador conectado que reducen los costes de seguros en petróleo y gas

Los principales productores implementan parches de hidratación, sensores de fatiga y monitores ambientales para validar programas de mitigación de riesgos ante las aseguradoras. El acuerdo de tres años de Chevron con Epicore Biosystems es el caso de referencia; los resultados preliminares muestran menos incidentes relacionados con el calor y reducciones demostrables de primas.[3]Chevron Policy Government and Public Affairs, "La tecnología ponible ayuda a recordar a los trabajadores que se mantengan hidratados," chevron.com Los exoesqueletos proporcionan métricas cuantificables de reducción de esfuerzo que refuerzan las negociaciones con las aseguradoras de compensación laboral.

Megaproyectos de Construcción 4.0 en Asia Pacífico

Los contratistas regionales integran sistemas de seguridad habilitados con IoT en los flujos de trabajo de Modelado de Información de Construcción. Las cámaras corporales con IA y los dispositivos ponibles de signos vitales reducen los incidentes de colisión y optimizan la secuencia de tareas en obras densas. La Expo Osaka-Kansai valida la economía del despliegue a gran escala, creando casos de estudio creíbles que ayudan a los contratistas más pequeños a justificar las inversiones.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevada inversión inicial e incierto retorno de inversión para las pymes | -1.8% | Mundial, particularmente pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| El RGPD y la CCPA restringen la captura biométrica continua | -1.2% | Europa y América del Norte, en expansión global | Mediano plazo (2-4 años) |

| Limitaciones de autonomía de la batería que causan tiempo de inactividad del dispositivo en sitios remotos | -1.5% | Mundial, crítico en minería y operaciones en alta mar | Mediano plazo (2-4 años) |

| Falta de interoperabilidad entre plataformas de EPP e IoT | -1.1% | Mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevada inversión inicial e incierto retorno de inversión para las pymes

Los equipos de protección personal inteligentes cuestan con frecuencia entre un 300% y un 500% más que el equipo convencional, por lo que muchas pequeñas empresas retrasan su adopción. Los kits de adaptación modulares y el arrendamiento de equipos de protección personal como servicio reducen la intensidad de capital, mientras que la caída de los precios de los sensores hace viables los despliegues escalonados para los fabricantes latinoamericanos.

El RGPD y la CCPA restringen la captura biométrica continua

La legislación de privacidad limita el monitoreo de la frecuencia cardíaca, la ubicación y la fatiga a menos que los datos sean anonimizados o procesados en el dispositivo. Los proveedores integran ahora algoritmos de privacidad diferencial y portales de consentimiento, cumpliendo con la normativa sin perder las capacidades de alerta en tiempo real. La complejidad adicional eleva los costes de desarrollo, pero crea nichos para proveedores de plataformas que priorizan la privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la protección corporal domina la integración inteligente

La protección corporal mantuvo una cuota de ingresos del 29,76% en 2025, consolidando su posición como capa de anclaje para matrices de múltiples sensores. Los chalecos inteligentes combinan el seguimiento de temperatura, gas y postura sin comprometer la comodidad. Esta categoría se beneficia de cadenas de suministro textil consolidadas que permiten la integración de fibras conductoras a escala. La gran superficie también admite baterías de fibra integradas, lo que resuelve los desafíos de autonomía durante turnos prolongados.

Los guantes inteligentes registran una CAGR del 14,11%, la más alta dentro del segmento. El reconocimiento de gestos sin voz y la retroalimentación háptica permiten a los técnicos interactuar con sistemas de automatización mientras usan protección resistente a productos químicos. Los fabricantes incorporan sensores microelectromecánicos que registran datos de fuerza de agarre, que los supervisores analizan para identificar patrones de tensión musculoesquelética. Estos análisis minimizan el tiempo de inactividad y elevan la productividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por tecnología: las plataformas IoT habilitan ecosistemas conectados

El EPP habilitado con IoT mantuvo el 60,85% del mercado de equipos de protección personal inteligentes en 2025, constituyendo la columna vertebral del análisis en la nube y la gestión de flotas. Las API estandarizadas permiten a las empresas conectar múltiples tipos de EPP en un único panel de control y derivar incidentes directamente a los módulos de planificación de recursos empresariales. Esta uniformidad acorta los ciclos de prueba de concepto y sustenta los contratos de reemplazo plurianuales.

Las gafas inteligentes de AR/VR, con una CAGR del 13,04%, proporcionan instrucciones manos libres y soporte de expertos remoto. Los avances en baterías permiten ahora un turno completo de operación, eliminando una barrera de adopción históricamente relevante. El hardware integra imágenes térmicas que superponen mapas de calor en el campo visual del usuario para señalar superficies calientes antes del contacto. El software de seguridad predictiva basado en IA analiza las tendencias de los sensores para pronosticar escenarios de casi accidente y emitir advertencias preventivas.

Por conectividad: el Bluetooth lidera con la aceleración del 5G

El Bluetooth de baja energía posee una cuota del 49,12% debido a su bajo consumo energético y su compatibilidad casi universal con teléfonos inteligentes. Los dispositivos ponibles transfieren el procesamiento al teléfono del usuario o a una pasarela industrial reforzada, extendiendo la autonomía de la batería en condiciones adversas. Las capacidades de malla BLE permiten la retransmisión de datos entre pares cuando la cobertura celular es débil, manteniendo la cobertura de alertas en minas remotas.

La conectividad celular, en expansión a una CAGR del 13,83%, elimina la necesidad de pasarelas locales en campos petroleros extensos o corredores de construcción lineales. La llegada de las redes privadas 5G ofrece rutas de datos de baja latencia que admiten superposiciones de AR y resolución de problemas por vídeo en tiempo real. El Wi-Fi persiste en plantas fijas donde se requiere transmisión intensiva en ancho de banda. Zigbee y LPWAN apoyan las operaciones agrícolas y de túneles largos gracias a su alcance de escala kilométrica con un consumo energético mínimo.

Por tipo de sensor: la monitorización ambiental impulsa la adopción

Los sensores ambientales captaron el 41,95% de los ingresos en 2025. Los módulos de gas, temperatura y humedad actúan como dispositivos de salvamento inmediato al emitir alertas audibles una vez superados los umbrales. Los proveedores integran ahora reconocimiento de patrones con IA para reducir los falsos positivos sin perder sensibilidad ante peligros repentinos.

Los sensores de movimiento y proximidad, el subsegmento de mayor crecimiento con una CAGR del 14,04%, permiten la evasión de colisiones entre maquinaria pesada y trabajadores peatonales. La combinación del posicionamiento de banda ultraancha con unidades de medición inercial proporciona precisión centimétrica, fundamental en obras de construcción congestionadas. Los sensores de signos vitales detectan deshidratación, fatiga y estrés cardíaco sin contactos invasivos, ampliando aún más el alcance de la monitorización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por industria de usuario final: petróleo y gas lidera con la construcción en aceleración

El sector de petróleo y gas mantuvo el 24,05% de los ingresos en 2025, reflejo de décadas de operaciones de alto riesgo y mayor capacidad de inversión en innovación. Los equipos en alta mar utilizan chalecos inteligentes vinculados por satélite para compartir constantes vitales con centros médicos en tierra, logrando decisiones de triaje más rápidas cuando se activan las evacuaciones. Los exoesqueletos conectados transmiten lecturas de tensión a los modelos de integridad de activos, vinculando los datos de rendimiento humano con las métricas de salud del equipo.

La construcción, proyectada para crecer a una CAGR del 12,95%, aprovecha el impulso de los megaproyectos que combinan seguridad IoT, maquinaria autónoma y Modelado de Información de Construcción. Los contratistas racionalizan las inversiones reduciendo el tiempo de inactividad por incidentes y cumpliendo los nuevos mandatos gubernamentales que penalizan las infracciones de seguridad. La minería, las utilities y la manufactura complementan la demanda a medida que cada sector conecta flujos de trabajo anteriormente aislados a los paneles de control corporativos.

Análisis geográfico

América del Norte generó el 39,98% de los ingresos mundiales en 2025. El mandato de seguridad térmica de la OSHA más los incentivos de descuento en primas de seguros han consolidado los programas de trabajador conectado como práctica estándar. El despliegue de parches de hidratación de Chevron aporta evidencia de referencia, demostrando reducciones medibles en eventos de calor y costes de compensación laboral. La cobertura madura de 4G/5G y los marcos sólidos de protección de datos sustentan los despliegues a gran escala.

Asia Pacífico avanza a una CAGR del 12,96% hasta 2031. China convirtió las directrices consultivas de EPP en requisitos vinculantes, ampliando de inmediato la base direccionable. La Expo Osaka-Kansai de Japón actuó como laboratorio en vivo para dispositivos ponibles de estrés térmico en 300 trabajadores de limpieza, mostrando paneles de control en tiempo real para supervisores. La política SAMARTH Udyog Bharat 4.0 de India integra los equipos de protección personal inteligentes en la modernización nacional de la manufactura, alineando la seguridad con la productividad.

Europa registra una adopción constante. El RGPD impulsa la adopción del procesamiento en el borde, mientras que los objetivos de sostenibilidad orientan a los compradores hacia prendas duraderas y ricas en sensores que reducen los residuos. Oriente Medio y África aprovechan los equipos de protección personal inteligentes en campos petroleros de alta temperatura y minas profundas donde la infraestructura médica remota es escasa. América Latina se beneficia de la caída de los costes de los sensores y los modelos emergentes de equipos de protección personal como servicio que reducen las barreras de entrada para las pymes.

Panorama competitivo

El mercado muestra una concentración moderada. Los fabricantes establecidos recalibran sus carteras hacia soluciones conectadas. Honeywell desinvirtió su unidad de EPP convencional por USD 1.325 millones, reasignando capital a áreas de enfoque en automatización y aeroespacial. Protective Industrial Products adquirió esos activos para fortalecer su presencia en el canal industrial. Ansell incorporó las marcas Kimtech y KleenGuard por USD 640 millones, ampliando sus líneas de sala limpia y científicas.

La diferenciación técnica gira en torno a la gestión de energía, el análisis y la interoperabilidad. La patente de batería de fibra integrada en textiles de la Universidad Johns Hopkins aborda las limitaciones de autonomía sin añadir volumen. Las cámaras corporales con IA combinan vídeo con GPS y LTE, lo que permite a los supervisores remotos auditar el cumplimiento en tiempo real. Las alianzas entre fabricantes de EPP y empresas de análisis en la nube ofrecen soluciones integradas que agilizan el despliegue y abordan la barrera clave de la fragmentación multifabricante.

Las empresas emergentes se centran en nichos verticales. Los cascos de gas específicos para minería afirman ventajas de precisión en la detección de metano, mientras que los arneses anticaída orientados a la construcción se vinculan a plataformas de Modelado de Información de Construcción. El análisis que preserva la privacidad, un imperativo europeo, se convierte en un diferenciador global a medida que otros reguladores estudian el modelo del RGPD.

Líderes de la industria de equipos de protección personal inteligentes

Honeywell International Inc.

3M Company

MSA Safety Inc.

Ansell Ltd.

Uvex Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: el dispositivo ponible de estrés térmico "hamon band 2" de Mitsufuji Corporation fue desplegado para 300 trabajadores de limpieza en la Expo Osaka-Kansai para cumplir con las nuevas normativas de seguridad japonesas.

- Mayo de 2025: Senseway Inc. presentó la suite de sensores de muñeca "Worker Connect" para detección de frecuencia cardíaca, temperatura y caídas en la Expo Osaka-Kansai, con miras a los mandatos de prevención de golpes de calor de 2025.

- Abril de 2025: Honeywell reportó un crecimiento de ventas del 8% al tiempo que clasificó su negocio de EPP como mantenido para la venta, con el fin de centrarse en vectores de crecimiento en automatización y transición energética.

- Diciembre de 2024: Honeywell completó la desinversión de EPP por USD 1.325 millones a favor de Protective Industrial Products, liberando capital para verticales estratégicas.

Alcance del informe del mercado global de equipos de protección personal inteligentes

Los equipos de protección personal inteligentes permiten a los gestores de obra conocer la ubicación de sus trabajadores y garantizar su protección y seguridad. Ahorran tiempo y aumentan el cumplimiento, lo que se traduce en una mejor protección, comodidad, salud y seguridad del trabajador y, en consecuencia, en una plantilla más satisfecha. La información enriquecida de seguimiento, los datos y la comunicación proporcionados por los equipos de protección personal inteligentes resultarán en un negocio más rentable.

El mercado de equipos de protección personal inteligentes está segmentado por tipo (protección ocular y facial, protección auditiva, protección de la cabeza, protección contra caídas, ropa inteligente y otros tipos), industria de usuario final (construcción, minería, petróleo y gas, manufactura, automotriz y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Protección ocular y facial |

| Protección auditiva |

| Protección de la cabeza |

| Protección respiratoria |

| Protección de las manos (guantes inteligentes) |

| Protección corporal (ropa inteligente y chalecos) |

| Dispositivos de protección contra caídas |

| Protección de los pies (calzado inteligente) |

| EPP integrado de múltiples sensores |

| EPP habilitado con IoT |

| Gafas inteligentes habilitadas con AR/VR |

| Análisis de seguridad predictiva basada en IA |

| Plataformas de EPP conectadas a la nube |

| Bluetooth de baja energía |

| Wi-Fi |

| Conectividad celular (4G/LTE/5G) |

| Zigbee / LPWAN |

| Por cable |

| Sensores ambientales (gas/temperatura/humedad) |

| Sensores de movimiento y proximidad |

| Sensores biométricos y de signos vitales |

| Construcción |

| Petróleo y gas |

| Minería |

| Manufactura |

| Automotriz |

| Productos químicos y farmacéuticos |

| Utilities (energía y electricidad) |

| Salud y ciencias de la vida |

| Extinción de incendios y aplicación de la ley |

| Transporte y logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por tipo | Protección ocular y facial | ||

| Protección auditiva | |||

| Protección de la cabeza | |||

| Protección respiratoria | |||

| Protección de las manos (guantes inteligentes) | |||

| Protección corporal (ropa inteligente y chalecos) | |||

| Dispositivos de protección contra caídas | |||

| Protección de los pies (calzado inteligente) | |||

| EPP integrado de múltiples sensores | |||

| Por tecnología | EPP habilitado con IoT | ||

| Gafas inteligentes habilitadas con AR/VR | |||

| Análisis de seguridad predictiva basada en IA | |||

| Plataformas de EPP conectadas a la nube | |||

| Por conectividad | Bluetooth de baja energía | ||

| Wi-Fi | |||

| Conectividad celular (4G/LTE/5G) | |||

| Zigbee / LPWAN | |||

| Por cable | |||

| Por tipo de sensor | Sensores ambientales (gas/temperatura/humedad) | ||

| Sensores de movimiento y proximidad | |||

| Sensores biométricos y de signos vitales | |||

| Por industria de usuario final | Construcción | ||

| Petróleo y gas | |||

| Minería | |||

| Manufactura | |||

| Automotriz | |||

| Productos químicos y farmacéuticos | |||

| Utilities (energía y electricidad) | |||

| Salud y ciencias de la vida | |||

| Extinción de incendios y aplicación de la ley | |||

| Transporte y logística | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de equipos de protección personal inteligentes?

El mercado está valorado en USD 5.550 millones en 2026 y se prevé que crezca hasta USD 10.160 millones en 2031.

¿Qué región lidera el mercado de equipos de protección personal inteligentes?

América del Norte lidera con una cuota de ingresos del 39,98% en 2025, impulsada por las estrictas regulaciones de la OSHA y la adopción temprana del trabajador conectado.

¿Qué segmento tecnológico crece más rápido?

Las gafas inteligentes habilitadas con AR/VR se expanden a una CAGR del 13,04% gracias a las ventajas de la orientación remota manos libres y la formación.

¿Cómo influyen las aseguradoras en la adopción de equipos de protección personal inteligentes?

Las aseguradoras ofrecen descuentos en primas cuando existen programas de trabajador conectado, proporcionando un retorno financiero directo de la inversión.

¿Cuáles son las principales barreras para las pequeñas y medianas empresas?

Los elevados costes iniciales y los períodos de recuperación inciertos disuaden a las pymes, aunque los modelos de equipos de protección personal como servicio y la caída de los precios de los sensores están reduciendo este obstáculo.

Última actualización de la página el: