Tamaño y Participación del Mercado de Hogares Inteligentes de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

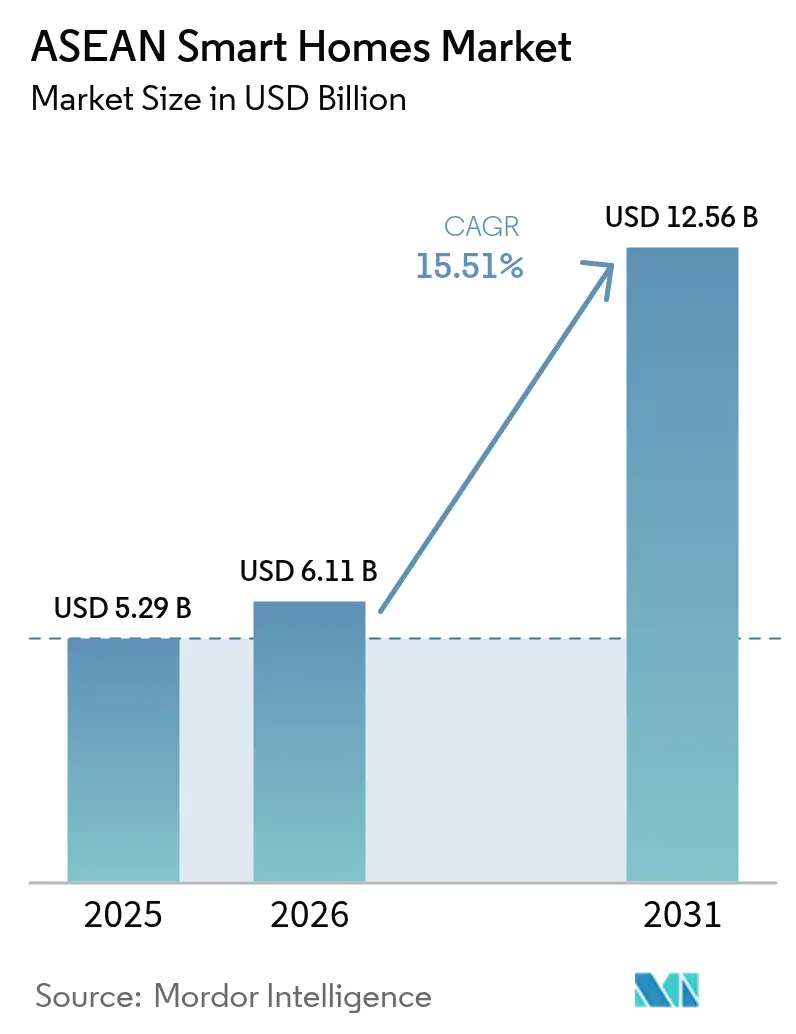

| Tamaño del mercado en el año base (2025) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hogares Inteligentes de la ASEAN por Mordor Intelligence

Se espera que el tamaño del mercado de hogares inteligentes de la ASEAN crezca de USD 5.290 millones en 2025 a USD 6.110 millones en 2026, y se prevé que alcance USD 12.560 millones para 2031, a una CAGR del 15,51% durante el período 2026-2031. Las inversiones a gran escala en la nube por parte de Google, AWS y otros hiperescaladores están reforzando la infraestructura que sustenta los ecosistemas de dispositivos y los servicios de uso intensivo de datos, mientras que los incentivos gubernamentales de eficiencia energética, el despliegue del 5G y la estandarización de protocolos entre marcas amplían la base direccionable para la vida conectada. Los compromisos de infraestructura, como el proyecto de centro de datos en Malasia de Google por USD 2.000 millones y la región de Tailandia de AWS por USD 5.000 millones, reducen la latencia de los dispositivos gestionados en la nube y amplían los kits de herramientas para desarrolladores. [1]Amazon Web Services, "AWS lanza la región de infraestructura en Tailandia," press.aboutamazon.com El creciente enfoque de los consumidores en la seguridad, el confort y el ahorro energético, combinado con las ofertas incluidas por las telecomunicaciones y el lanzamiento de hardware compatible con Matter, posiciona el mercado de hogares inteligentes de la ASEAN para una adopción amplia en todos los niveles de ingresos y tipos de vivienda. Los avances en interoperabilidad reducen la dependencia de un único proveedor, mientras que la intensa competencia de precios por parte de marcas regionales comprime los márgenes, pero amplía las opciones para el consumidor.

Conclusiones Clave del Informe

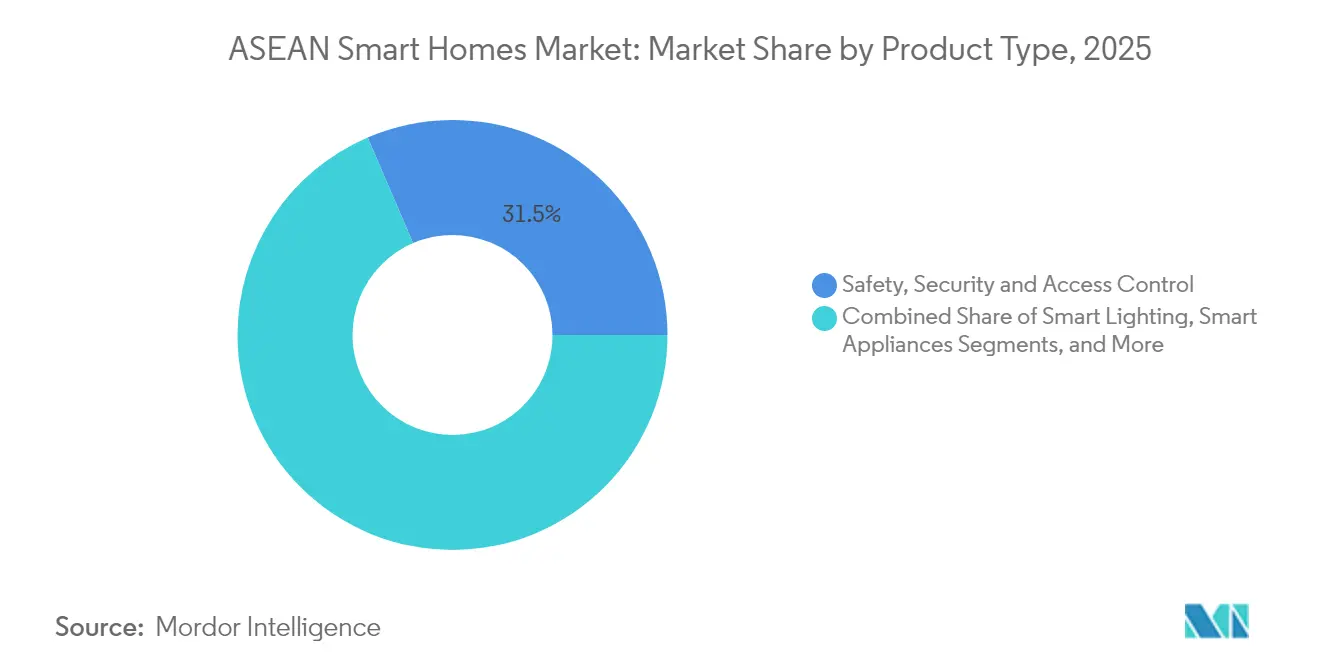

- Por categoría de producto, los dispositivos de seguridad, protección y control de acceso lideraron con una participación en ingresos del 31,45% en 2025; se prevé que los dispositivos de HVAC y gestión energética se expandan a una CAGR del 16,78% hasta 2031.

- Por protocolo de comunicación, Wi-Fi mantuvo el 38,55% de la participación del mercado de hogares inteligentes de la ASEAN en 2025, mientras que se proyecta que los protocolos Thread y Matter crezcan a una CAGR del 16,55% hasta 2031.

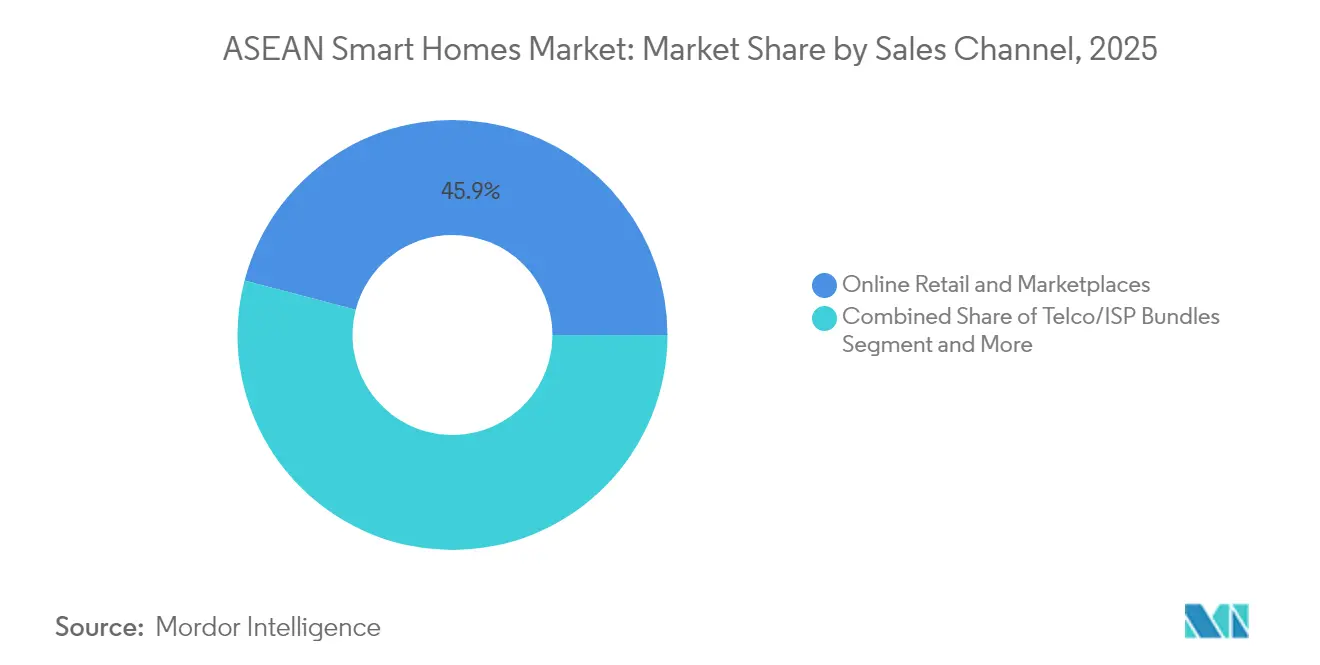

- Por canal de ventas, el comercio minorista en línea y los mercados digitales captaron el 45,92% de la participación del tamaño del mercado de hogares inteligentes de la ASEAN en 2025; los paquetes de telecomunicaciones/ISP avanzan a una CAGR del 16,90% hasta 2031.

- Por tipo de instalación, las instalaciones de modernización mantuvieron el 59,35% de la participación del tamaño del mercado de hogares inteligentes de la ASEAN en 2025, y las soluciones integradas en nuevas construcciones están proyectadas para expandirse a una CAGR del 17,02% entre 2026 y 2031.

- Por país, Indonesia comandó el 30,55% de la participación del mercado de hogares inteligentes de la ASEAN en 2025, mientras que Vietnam está previsto para crecer a una CAGR del 16,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Hogares Inteligentes de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales de eficiencia energética | +3.2% | Singapur, Tailandia, Malasia con efecto expansivo hacia Indonesia | Mediano plazo (2-4 años) |

| Aumento del ingreso disponible de la clase media urbana | +4.1% | Indonesia, Vietnam, Filipinas con ganancias moderadas en Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Auge de la penetración de smartphones y banda ancha | +2.8% | Vietnam, Filipinas, Indonesia con presencia consolidada en Singapur, Malasia | Corto plazo (≤ 2 años) |

| Protocolo Matter que permite IoT entre marcas | +2.3% | Global con adopción temprana en Singapur, Malasia | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y protección en ciudades densas | +1.9% | Singapur, Malasia, centros urbanos en Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Modelos de suscripción de IoT incluidos por las telecomunicaciones | +1.7% | Indonesia, Tailandia, Malasia con presencia emergente en Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales de Eficiencia Energética

El Programa para Hogares Climáticamente Responsables de Singapur otorga a cada hogar de la HDB (Junta de Vivienda y Desarrollo) vales por SGD 400 para electrodomésticos energéticamente eficientes y establece un punto de referencia influyente que los mercados vecinos siguen de cerca. [2]Agencia Nacional del Medioambiente, "SGD 300 en vales climáticos para todos los hogares de la HDB," nea.gov.sg El Código de Eficiencia Energética en Edificios de Tailandia y la Estrategia Nacional de Semiconductores de Malasia ofrecen estímulos regulatorios similares que elevan la demanda de dispositivos conectados de HVAC y gestión energética. Las empresas de servicios públicos de varios países han comenzado a implementar proyectos piloto con tarifas según la hora de uso, recompensando a los hogares equipados con termostatos inteligentes y controladores de carga. La integración de Sistemas de Gestión de Energía del Hogar en los conjuntos habitacionales Punggol Northshore de Singapur demuestra cómo una infraestructura incorporada desde el diseño acorta los períodos de retorno de la inversión y refuerza la confianza del usuario. En conjunto, estas medidas convierten los dispositivos de energía inteligente de un elemento opcional a una especificación estándar, mejorando las perspectivas del mercado de hogares inteligentes de la ASEAN a mediano plazo.

Aumento del Ingreso Disponible de la Clase Media Urbana

La expansión de la clase media urbana de la ASEAN impulsa una transición de los electrodomésticos básicos hacia productos conectados con más prestaciones. El gasto en electrodomésticos del hogar de Vietnam está en camino de alcanzar los USD 13.000 millones para 2025, con un crecimiento anual superior al 10%. Los promotores inmobiliarios indonesios posicionan ahora los hogares inteligentes como estándar y no como una opción de lujo, reforzando la percepción del consumidor de que la vida conectada forma parte de la vivienda moderna. Empresas regionales como Lumi de Vietnam, que opera una fábrica IoT de 6.000 m² y atiende a 70.000 clientes, ilustran cómo el diseño localizado, el soporte en idioma local y el hardware adaptado al clima crean nichos defendibles frente a las marcas multinacionales. El aumento del ingreso disponible desbloquea así compras de múltiples dispositivos y actualizaciones de suscripción, incrementando el valor de vida del cliente para los proveedores.

Auge de la Penetración de Smartphones y Banda Ancha

La caída de las tarifas de datos móviles y el agresivo despliegue de fibra otorgan a la ASEAN una de las ratios más altas del mundo de uso de smartphones frente a la titularidad de PC, convirtiendo los teléfonos en el centro de mando de facto del hogar inteligente. Se proyecta que el mercado IoT de Tailandia alcance USD 2.190 millones para 2030, a medida que la cobertura 5G impulsa las aplicaciones de baja latencia. El sector TIC de Vietnam creció un 14% en 2024, hasta USD 10.200 millones, traduciendo las mejoras de ancho de banda en demanda direccionable para dispositivos conectados. El paquete IndiHome de Telkomsel combina banda ancha con kits de inicio para el hogar inteligente, multiplicando las tasas de incorporación de dispositivos y familiarizando a los compradores primerizos con la automatización de nivel básico. A medida que la conectividad mejora incluso en las ciudades secundarias, el control de los dispositivos pasa fluidamente de los centros dedicados a los smartphones, reduciendo la fricción en la adquisición.

Protocolo Matter que Permite IoT entre Marcas

La promesa de interoperabilidad de Matter está ganando tracción tangible: el chipset Filogic MT7903 de Google y MediaTek integra Thread nativo para simplificar la incorporación de fabricantes. LG ya permite a los usuarios orquestar 600 millones de dispositivos a través de Google Home, lo que ejemplifica experiencias de hogar completo por encima de los silos de marca única. Las más de 200 certificaciones Matter de Tuya y los cerrojos inteligentes compatibles con Apple Wallet muestran cómo el protocolo permite a los fabricantes más pequeños competir en experiencia de usuario en lugar de en ecosistemas propietarios. Unos estándares más claros estimulan la compra segura, ampliando el mercado de hogares inteligentes de la ASEAN a medida que los consumidores evitan el temor a la obsolescencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de dispositivos e instalación | -2.8% | Vietnam, Filipinas, Indonesia con impacto moderado en Tailandia | Corto plazo (≤ 2 años) |

| Fragmentación del ecosistema y bloqueo por protocolo heredado | -1.9% | Global con impacto agudo en mercados con ecosistemas de dispositivos diversos | Mediano plazo (2-4 años) |

| Costos de cumplimiento de la localización de datos | -1.2% | Indonesia, Vietnam con requisitos emergentes en Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Base limitada de instaladores certificados fuera de las ciudades de primer nivel | -1.5% | Indonesia, Filipinas, Vietnam con impacto moderado en Tailandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Dispositivos e Instalación

La inflación de componentes y las presiones arancelarias han elevado los costos de la lista de materiales (BOM) justo cuando los consumidores de la ASEAN, sensibles al precio, evalúan actualizaciones discrecionales. Los fabricantes que diversifican la producción hacia Malasia y Vietnam para reducir la exposición arancelaria incurren en gastos de capital a corto plazo que pueden elevar los precios al usuario final, frenando la adopción en los segmentos de entrada. Los subsidios gubernamentales por compras al por mayor compensan parcialmente el impacto del precio de catálogo, aunque muchos hogares siguen comenzando con dispositivos individuales en lugar de instalaciones de suite completa. Los proveedores responden con unidades de mantenimiento de existencias (SKU) simplificadas, pero estas funciones reducidas a veces diluyen la experiencia fluida que ancla los modelos de ingresos recurrentes, moderando la adopción a corto plazo.

Fragmentación del Ecosistema y Bloqueo por Protocolo Heredado

Los adoptantes tempranos que invirtieron en ecosistemas exclusivos de Zigbee o propietarios se enfrentan a costosas transiciones hacia productos compatibles con Matter. La especificación Thread 1.4 facilitará la interoperabilidad entre múltiples enrutadores de borde, pero es improbable que el despliegue completo se produzca antes de 2026, lo que lleva a algunos compradores a diferir sus adquisiciones hasta que el ecosistema se estabilice. Los fabricantes deben equilibrar el soporte de firmware para las flotas heredadas con el gasto en I+D en chips multiprotocolo, extendiendo los presupuestos de ingeniería y complicando las hojas de ruta de SKU. La incertidumbre resultante frena marginalmente el impulso del mercado de hogares inteligentes de la ASEAN durante la ventana de transición de protocolos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Seguridad se Encuentra con la Innovación Energética

Los dispositivos de seguridad, protección y control de acceso representaron el 31,45% del mercado de hogares inteligentes de la ASEAN en 2025, lo que refleja la vida urbana densa y el creciente enfoque del consumidor en la seguridad personal. El segmento goza de una fuerte demanda de modernización, ya que cerraduras de puertas, cámaras y sensores pueden instalarse sin realizar cambios estructurales. Los dispositivos de HVAC y gestión energética registran el crecimiento más rápido, expandiéndose a una CAGR del 16,78% a medida que las empresas de servicios públicos lanzan tarifas variables y los gobiernos vinculan los reembolsos de electrodomésticos a las calificaciones de eficiencia energética. La iluminación inteligente sigue siendo una categoría de entrada consolidada; las ofertas mejoradas con IA de Philips Hue ilustran la creciente convergencia entre ambiente, seguridad y automatización. Los centros de entretenimiento enfrentan presión de sustitución por parte de paneles de control basados en smartphones, aunque las configuraciones multisala aún favorecen los puentes dedicados para la transmisión en tiempo real sensible a la latencia. Los nichos emergentes como las válvulas de agua inteligentes y los detectores de fugas abordan la resiliencia en mercados con estrés hídrico.

El asistente de inteligencia artificial generativa de Philips Hue ejemplifica cómo las marcas de iluminación heredadas se extienden hacia la seguridad integral del hogar, mientras que los comedores inteligentes para mascotas con IA habilitada de Tuya destacan la difuminación de categorías que mantiene vibrante el mercado de hogares inteligentes de la ASEAN. La intensidad competitiva varía: los dispositivos maduros como los sensores de movimiento se están comoditizando, pero las cámaras habilitadas con IA y los controles de HVAC con optimización energética mantienen precios premium. A medida que aumenta la confianza del usuario en el análisis de la nube, los proveedores que agrupan paneles de software con hardware logran mayor fidelización e ingresos recurrentes por servicios.

Nota: Las participaciones de cada segmento individual están disponibles tras la adquisición del informe

Por Protocolo de Comunicación: El Liderazgo del Wi-Fi se Enfrenta al Desafío de Thread

El Wi-Fi sustenta el 38,55% de los dispositivos conectados en 2025, beneficiándose de la presencia ubicua de enrutadores y la sencilla incorporación de usuarios. Sin embargo, el consumo de energía y las bandas de 2,4 GHz congestionadas abren espacio para que la malla de baja energía de Thread crezca a una CAGR del 16,55%. Zigbee mantiene su presencia en implementaciones de múltiples sensores sensibles al costo, especialmente en iluminación. Bluetooth de Baja Energía (BLE) impulsa funciones de proximidad como el desbloqueo de puertas, aunque raramente gestiona hogares completos. Los protocolos propietarios de sub-GHz persisten en periféricos de seguridad de largo alcance, pero pierden participación a medida que los chips multiprotocolo se vuelven convencionales. El chipset nativo Thread de Google y MediaTek señala el giro del ecosistema de silicio hacia pilas estandarizadas, reduciendo la carga de desarrollo e impulsando la interoperabilidad entre proveedores. El soporte de Silicon Labs para cerrojos inteligentes nativos Matter sobre Thread valida aún más la viabilidad del protocolo en casos de uso de alta seguridad. A medida que caen los precios de los chipsets, los fabricantes de la ASEAN integran radios de doble banda Wi-Fi/Thread, otorgando a los usuarios finales flexibilidad a prueba de futuro.

Por Canal de Ventas: El Comercio Minorista en Línea se Encuentra con la Innovación de las Telecomunicaciones

Los mercados digitales en línea retuvieron el 45,92% de las ventas de 2025, ya que los consumidores utilizan herramientas de comparación de precios y reseñas de usuarios antes de comprar. Sin embargo, los paquetes de telecomunicaciones/ISP se expanden más rápidamente a una CAGR del 16,90%, convirtiendo a los clientes de conectividad en suscriptores recurrentes de hogares inteligentes. Los operadores agrupan enrutadores, almacenamiento en la nube y kits de inicio, reduciendo el costo inicial del hardware mediante facturación en cuotas. Las cadenas de electrónica y mejoras del hogar con tiendas físicas siguen dominando las exposiciones de productos premium, donde las demostraciones experienciales cierran ventas de alta gama en seguridad o HVAC. Los integradores de servicios de valor agregado prosperan en condominios de lujo, ofreciendo diseño personalizado y contratos de mantenimiento. La decisión de Grab de adoptar la infraestructura de nube de AWS indica cómo las súper aplicaciones podrían pronto vender cruzadamente automatización del hogar junto con movilidad y pagos, ampliando la competencia omnicanal. La evolución del canal entrelaza así las capas de hardware, conectividad y servicios, expandiendo el repertorio estratégico del mercado de hogares inteligentes de la ASEAN.

Nota: Las participaciones de cada segmento individual están disponibles tras la adquisición del informe

Por Tipo de Instalación: La Realidad de la Modernización se Encuentra con la Visión de la Nueva Construcción

Las instalaciones de modernización dominan con una participación del 59,35% en 2025 debido al sustancial parque de viviendas existente en Indonesia, Filipinas y Vietnam. Los sensores de fácil instalación por el propio usuario, las bombillas inteligentes y los medidores de energía enchufables proporcionan vías de entrada de bajo riesgo. Las soluciones integradas en nuevas construcciones avanzan a una CAGR del 17,02%, a medida que los promotores reconocen que las capacidades inteligentes diferencian las propiedades y aceleran la preventa. El plan de construcción de 3 millones de viviendas de Indonesia incorpora conductos e infraestructuras cableadas para que los centros inteligentes puedan añadirse de manera rentable durante los acabados. Los conjuntos habitacionales Punggol Northshore de Singapur integran interruptores inteligentes y paneles de control energético desde el primer día, demostrando ahorros en costos durante toda la vida útil que convencen tanto a los financiadores como a los compradores finales. La caída de los costos de los repetidores inalámbricos permite ahora a las modernizaciones imitar muchos de los beneficios del cableado, pero las nuevas construcciones siguen captando precios de venta promedio más altos, ya que los ecosistemas incluidos presentan un entorno operativo sin necesidad de actualizaciones.

Análisis Geográfico

Indonesia lidera el mercado de hogares inteligentes de la ASEAN con una participación del 30,55% en 2025, impulsada por una población de 270 millones de habitantes y el agresivo impulso habitacional del gobierno. La inversión catarí de USD 2.500 millones en vivienda asequible amplía las oportunidades en terrenos sin desarrollar donde el cableado inteligente puede incorporarse durante la construcción. La producción local de sensores y centros en los corredores manufactureros de Yakarta reduce los costos logísticos y amortigua los impactos arancelarios, mejorando la competitividad en precios. Los paquetes IndiHome de Telkomsel desplazan el enfoque del ingreso promedio por usuario (ARPU) de conectividad hacia las tasas de incorporación de dispositivos, acelerando la penetración del mercado.

Vietnam, aunque más pequeño, ofrece la CAGR más rápida del 16,30%, con el mercado de hogares inteligentes previsto para saltar de USD 440,2 millones en 2026 a USD 804,8 millones para 2030. Marcas nacionales como Lumi adaptan sus productos a los climas subtropicales húmedos y a las aplicaciones en idioma local, captando la fidelidad del consumidor. El fuerte crecimiento del sector TIC y un aumento del 24% en las ventas de electrónica en el comercio electrónico, incluso cuando los vendedores se consolidan, señalan un apetito digital sostenido. Los ensayos de 5G del gobierno en Hanói y Ciudad Ho Chi Minh aliviarán aún más las preocupaciones sobre la latencia para los dispositivos controlados en la nube.

Tailandia y Malasia se benefician del lanzamiento de regiones de nube por parte de AWS y Google, que reducen la latencia y apoyan las aplicaciones de borde intensivas en IA. Se espera que la región de Tailandia de AWS, con una inversión de USD 5.000 millones, genere 11.000 empleos anuales e inyecte USD 10.000 millones al PIB. Las dos inversiones de Google en Malasia posicionan a Kuala Lumpur como un polo regional de centros de datos. Singapur, ya líder en adopción per cápita, impulsa la sostenibilidad con reembolsos de electrodomésticos de SGD 400 que promueven las actualizaciones más que las primeras instalaciones. Las Filipinas, aunque rezagadas en banda ancha fija, se benefician del control de dispositivos con prioridad móvil y de un creciente poder adquisitivo impulsado por las remesas, lo que apunta a un potencial de volumen importante una vez que mejore la penetración de la fibra.

Panorama Competitivo

Panorama Competitivo

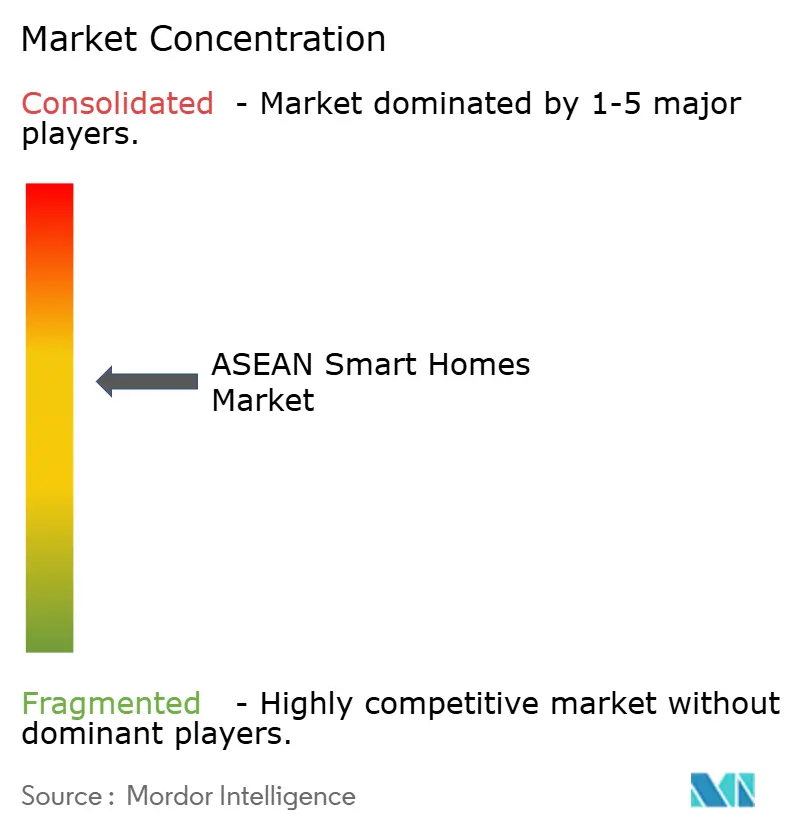

El mercado de hogares inteligentes de la ASEAN sigue estando moderadamente fragmentado, aunque la convergencia de ecosistemas consolida progresivamente la participación entre los líderes de plataforma. Amazon, Google, Samsung y Xiaomi aprovechan sus ecosistemas de nube, voz y dispositivos para fidelizar a los usuarios. Xiaomi superó los CNY 100.000 millones en ingresos de IoT y electrodomésticos en el cuarto trimestre de 2024, ofreciendo productos de apariencia premium a precios de mercado masivo, un enfoque que resuena en los segmentos de la ASEAN sensibles al costo. Samsung se alía con Aqara para integrar sensores en SmartThings, uniendo los mundos heredado y Matter y facilitando la migración.

Los especialistas regionales prosperan localizando el idioma, el clima y el servicio postventa. Lumi de Vietnam despliega ensamblaje en el país y una red de más de 150 distribuidores para garantizar una instalación y mantenimiento rápidos. AiTAN de Tailandia se enfoca en conjuntos comerciales con implementaciones de 10.000 dispositivos a través de una asociación con Tuya que aporta flexibilidad de marca blanca. La innovación en los canales también moldea la competencia: los proveedores de servicios de internet (ISP) aprovechan sus relaciones de facturación doméstica, mientras que los gigantes del comercio electrónico impulsan la visibilidad de los dispositivos de marca propia mediante promociones algorítmicas.

La diversificación de la cadena de suministro sigue siendo un objetivo en movimiento; los fabricantes de componentes trasladan capacidad de China a la ASEAN, pero se enfrentan a plazos de ampliación que elevan los costos de insumos a corto plazo. Las empresas que aseguran incentivos de ensamblaje local en Vietnam o Malasia obtienen ventajas arancelarias y ventanas de envío más rápidas. Movimientos estratégicos como la colaboración de Google en chipsets Thread con MediaTek y el lanzamiento de seguridad de iluminación con IA de Philips Hue muestran cómo las alianzas de I+D aceleran la ejecución de la hoja de ruta y crean fosos de características. Los proveedores que ofrecen paneles unificados que abarcan iluminación, HVAC y seguridad obtienen un mayor valor de vida del cliente, empujando al mercado hacia la fidelización del ecosistema y elevando las barreras competitivas.

Líderes del Sector de Hogares Inteligentes de la ASEAN

Amazon.com Inc. (Ring/Echo)

Google LLC (Nest)

Samsung Electronics Co. Ltd (SmartThings)

Xiaomi Corp. (Aqara)

Signify N.V. (Philips Hue)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: Google y MediaTek presentaron el chipset Filogic MT7903 con soporte nativo de Thread, facilitando la conectividad multiprotocolo de bajo consumo energético.

- Enero de 2025: AWS inauguró su Región Asia Pacífico (Tailandia) tras una inversión de USD 5.000 millones, habilitando servicios en la nube de baja latencia para cargas de trabajo locales de IoT.

- Enero de 2025: Tuya Smart lanzó un cerrojo de puerta compatible con Matter que admite llaves de hogar de Apple Wallet y reconocimiento por vena palmar.

- Enero de 2025: Philips Hue presentó funciones de iluminación con inteligencia artificial y detección de sonido de alarma de humo para profundizar su propuesta de seguridad.

- Diciembre de 2024: Grab eligió a AWS como su proveedor de nube preferido para escalar sus servicios de movilidad, entrega y tecnología financiera en ocho países de la ASEAN.

- Octubre de 2024: Google comenzó la construcción de un centro de datos de USD 2.000 millones en Selangor, Malasia, con un impacto económico proyectado de USD 3.200 millones.

Alcance del Informe del Mercado de Hogares Inteligentes de la ASEAN

Los hogares inteligentes automatizan su infraestructura, iluminación, seguridad, calefacción, ventilación, aire acondicionado y gestión energética. En un hogar inteligente, los dispositivos pueden controlarse de forma remota desde cualquier lugar del mundo a través de internet, utilizando un dispositivo móvil o conectado en red. Estos hogares conectan los dispositivos a través de internet, lo que permite a los usuarios gestionar funciones como el acceso de seguridad, la temperatura, la iluminación y el sistema de cine en casa. Aprovechando la tecnología, los hogares inteligentes mejoran la eficiencia, la sostenibilidad, la seguridad y la rentabilidad del edificio. Estas soluciones se integran en el ecosistema más amplio de IoT y sensores conectados.

La tecnología de hogares inteligentes mejora la eficiencia, la sostenibilidad, la seguridad y la rentabilidad del edificio. Estas soluciones se integran en un ecosistema más amplio de IoT y sensores conectados. Este estudio profundiza en el mercado de hogares inteligentes, centrándose en cinco naciones clave de la ASEAN: Malasia, Tailandia, Vietnam, Singapur e Indonesia, y las categoriza además por tipo de producto.

El estudio abarca diversos tipos de productos, incluyendo Soluciones de Iluminación, Sistemas de Gestión Energética, Sistemas de Seguridad, Mejoras de Conectividad, Sistemas de Entretenimiento del Hogar y Electrodomésticos Inteligentes.

| Iluminación Inteligente |

| Dispositivos de HVAC y Gestión Energética |

| Seguridad, Protección y Control de Acceso |

| Electrodomésticos Inteligentes |

| Centros de Entretenimiento y Conectividad |

| Dispositivos de Gestión del Agua y Servicios Públicos |

| Wi-Fi |

| Zigbee |

| Bluetooth/BLE |

| Z-Wave |

| Thread y Matter |

| Propietario/Otros |

| Comercio Minorista en Línea y Mercados Digitales |

| Paquetes de Telecomunicaciones/ISP |

| Tiendas de Mejoras del Hogar y Electrónica |

| Integradores de Servicios de Valor Agregado |

| Modernización |

| Nueva Construcción Integrada |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Singapur |

| Filipinas |

| Otros |

| Por Tipo de Producto | Iluminación Inteligente |

| Dispositivos de HVAC y Gestión Energética | |

| Seguridad, Protección y Control de Acceso | |

| Electrodomésticos Inteligentes | |

| Centros de Entretenimiento y Conectividad | |

| Dispositivos de Gestión del Agua y Servicios Públicos | |

| Por Protocolo de Comunicación | Wi-Fi |

| Zigbee | |

| Bluetooth/BLE | |

| Z-Wave | |

| Thread y Matter | |

| Propietario/Otros | |

| Por Canal de Ventas | Comercio Minorista en Línea y Mercados Digitales |

| Paquetes de Telecomunicaciones/ISP | |

| Tiendas de Mejoras del Hogar y Electrónica | |

| Integradores de Servicios de Valor Agregado | |

| Por Tipo de Instalación | Modernización |

| Nueva Construcción Integrada | |

| Por País | Indonesia |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Singapur | |

| Filipinas | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hogares inteligentes de la ASEAN?

El mercado de hogares inteligentes de la ASEAN alcanza los USD 6.110 millones en 2026 y se proyecta que llegue a USD 12.560 millones para 2031.

¿Qué categoría de producto lidera el mercado actualmente?

Los dispositivos de seguridad, protección y control de acceso dominan con una participación en ingresos del 31,45%, impulsados por las preocupaciones de seguridad urbana.

¿Por qué están ganando tracción los paquetes de telecomunicaciones?

Los paquetes de telecomunicaciones/ISP distribuyen los costos del hardware en facturas mensuales y aprovechan las relaciones existentes con los clientes, lo que resulta en una CAGR del 16,90% hasta 2031.

¿Qué tan significativa es la adopción de Thread y Matter en la ASEAN?

Los dispositivos habilitados con Thread y Matter crecen a una CAGR del 16,55%, ya que proveedores de chipsets como MediaTek integran soporte nativo, facilitando las barreras de interoperabilidad.

¿Qué país está creciendo más rápidamente?

Vietnam es el mercado de más rápido crecimiento, expandiéndose a una CAGR del 16,30% gracias a la urbanización, el aumento de los ingresos y la innovación de marcas locales.

¿Qué barrera clave aún limita la adopción?

Los altos costos iniciales de dispositivos e instalación siguen siendo el mayor obstáculo, restando un estimado de 2,8 puntos porcentuales a la CAGR prevista hasta que los precios del hardware bajen aún más.

Última actualización de la página el: