Tamaño y Participación del Mercado de Contenedores Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

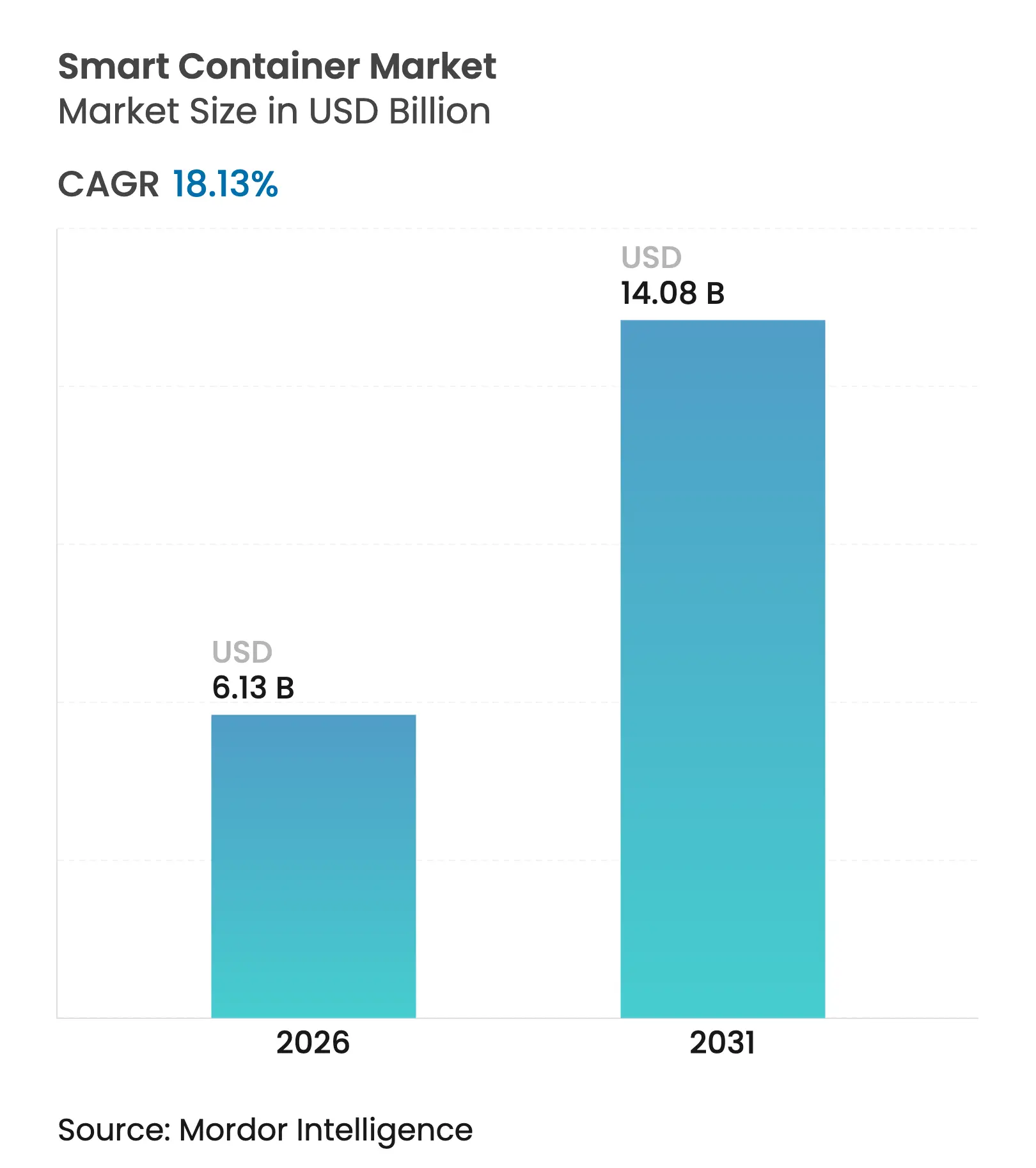

| Tamaño del Mercado (2026) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.13% CAGR |

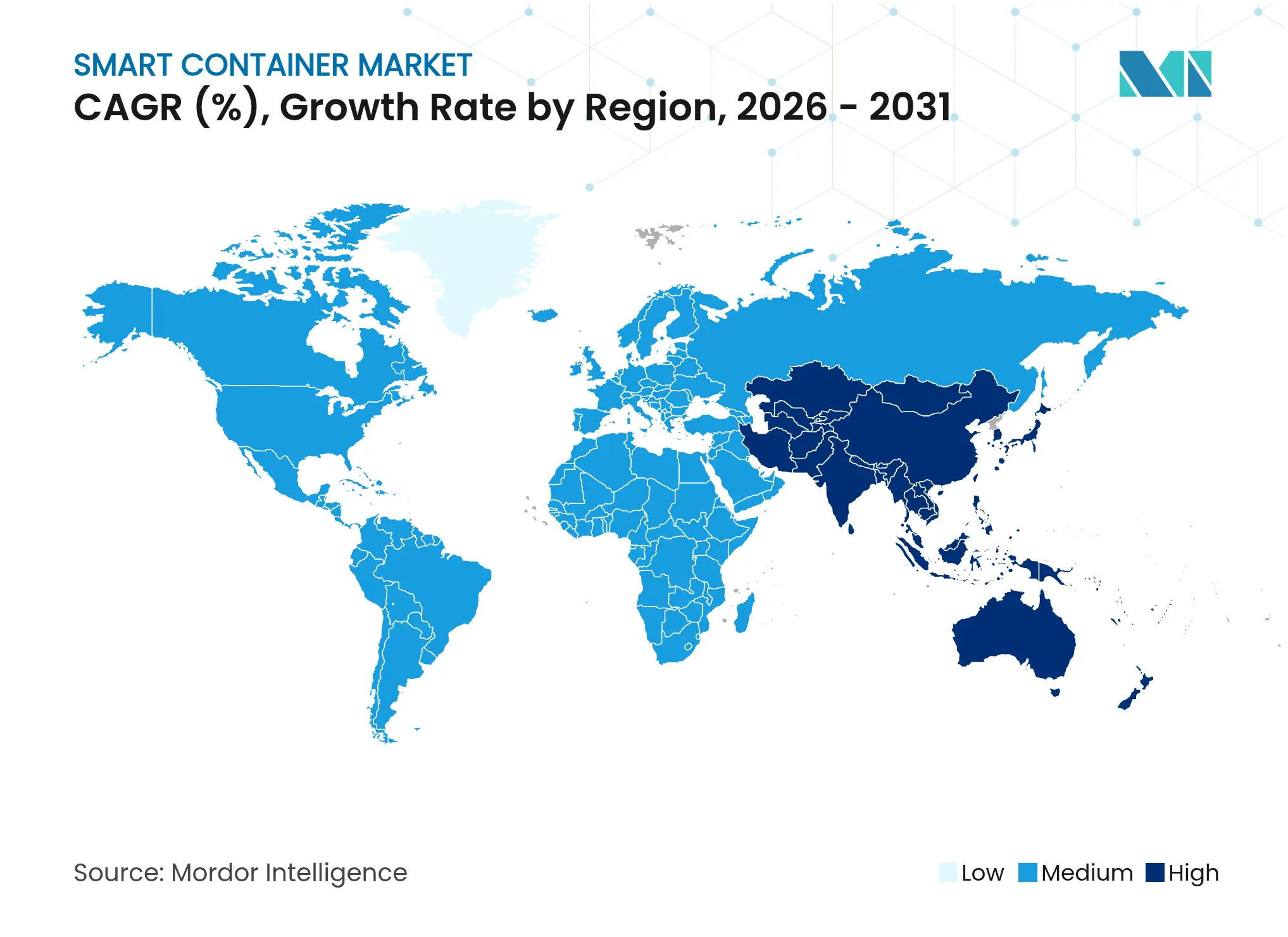

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores Inteligentes por Mordor Intelligence

Se espera que el tamaño del mercado de contenedores inteligentes crezca de USD 5,19 mil millones en 2025 a USD 6,13 mil millones en 2026 y se prevé que alcance USD 14,08 mil millones en 2031 a una CAGR del 18,13% durante el período 2026-2031. El impulso proviene del esfuerzo del sector marítimo por digitalizarse tras las recientes perturbaciones en la cadena de suministro, que pusieron de manifiesto costosas brechas de visibilidad. Los precios más bajos del hardware de IoT, una mayor cobertura satelital y normas de trazabilidad más estrictas están llevando a los operadores a modernizar sus flotas. Las cargas refrigeradas, los productos farmacéuticos y los alimentos sensibles a la temperatura continúan siendo el pilar de los despliegues, mientras que la reducción de los costos de los sensores y los módulos de captación de energía están abriendo la puerta a la adopción en contenedores secos. El liderazgo regional sigue siendo de América del Norte, ya que las empresas cumplen con los plazos de trazabilidad de la Administración de Alimentos y Medicamentos, aunque Asia-Pacífico muestra la aceleración más rápida debido al gasto en infraestructura vinculado a las rutas comerciales transasiáticas y a los nuevos centros de fabricación.

Conclusiones Clave del Informe

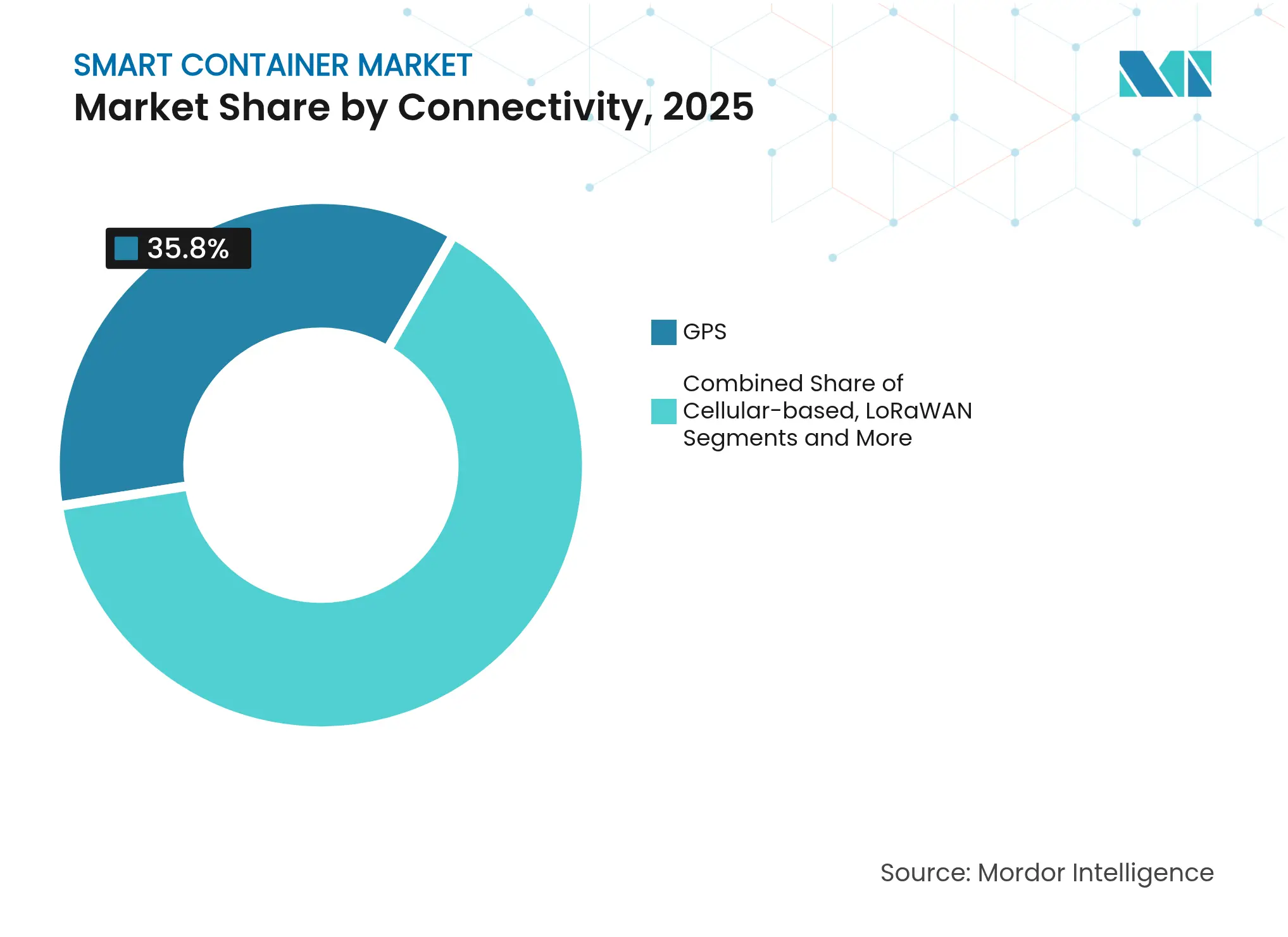

- Por conectividad, el GPS capturó el 35,80% de la participación del mercado de contenedores inteligentes en 2025, mientras que se prevé que LoRaWAN se expanda a una CAGR del 18,52% hasta 2031.

- Por componente, el hardware representó el 58,60% de la participación del tamaño del mercado de contenedores inteligentes en 2025; se proyecta que el software crezca a una CAGR del 19,6% hasta 2031.

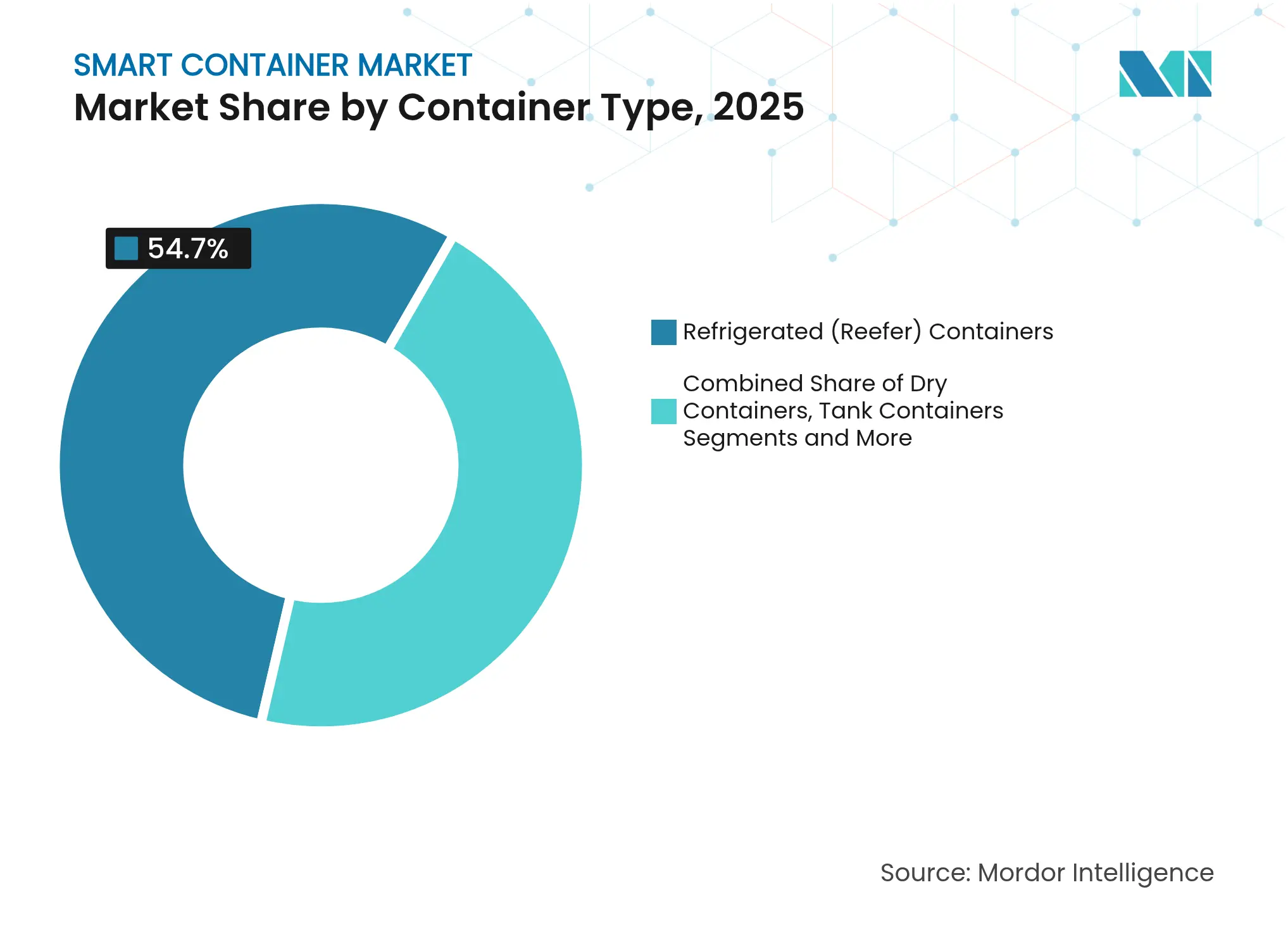

- Por tipo de contenedor, las unidades refrigeradas representaron el 54,70% de la participación del tamaño del mercado de contenedores inteligentes en 2025, mientras que los contenedores secos están en camino de avanzar a una CAGR del 19,05% hasta 2031.

- Por sector de uso final, los alimentos y bebidas lideraron con una participación de ingresos del 31,85% en 2025; los productos farmacéuticos y la atención sanitaria registrarán la CAGR más rápida del 18,38% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,70% del tamaño del mercado de contenedores inteligentes en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Necesidad urgente de visibilidad en tiempo real de la cadena de suministro | +4.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de la logística global de cadena de frío | +3.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Reducción de los costos de hardware de IoT y conectividad satelital | +3.1% | Global, adopción acelerada en mercados emergentes | Mediano plazo (2-4 años) |

| Mandatos regulatorios para la trazabilidad de carga y la seguridad alimentaria | +2.9% | América del Norte y la UE como principales, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de informes de carbono basados en cadena de bloques | +2.1% | La UE lidera, América del Norte sigue | Largo plazo (≥ 4 años) |

| Descuentos en primas de seguros vinculados a datos de telemática | +1.8% | Mercados maduros de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Necesidad Urgente de Visibilidad en Tiempo Real de la Cadena de Suministro

La congestión portuaria global y los retrasos en los buques revelaron cómo los flujos opacos de contenedores socavan tanto el control de costos como el servicio al cliente. Los principales transportistas han comenzado a incorporar sensores multifunción que transmiten datos de ubicación, temperatura, humedad e impacto desde el barco hasta la costa. La telemetría continua permite el mantenimiento predictivo de las unidades de refrigeración y una intervención más temprana cuando las desviaciones de ruta amenazan la entrega puntual. Para los cargadores, esta transparencia eleva los niveles de servicio y respalda los flujos de trabajo automatizados de prueba de entrega. Las partes interesadas financieras también se benefician, ya que los historiales de movimiento verificados acortan los ciclos de liquidación de seguros de carga. El ciclo de retroalimentación posiciona la inteligencia en tiempo real como una expectativa estándar en lugar de una mejora opcional.

Expansión de la Logística Global de Cadena de Frío

La logística de precisión para biológicos, vacunas de ARNm y productos de alto valor está intensificando la necesidad de mantener la carga a temperaturas estrictamente controladas. El contenedor híbrido 1500X de SkyCell, que ofrece una autonomía de 270 horas, ilustra cómo los avances de ingeniería están ampliando la flexibilidad de las rutas mientras se mantiene la garantía de calidad. Los operadores de flotas incorporan ahora análisis en el borde que predicen fallos de refrigeración antes de que el punto de ajuste se desvíe, protegiendo la integridad de la carga y reduciendo las reclamaciones por deterioro. Los cargadores de productos químicos siguen esta tendencia, equipando las flotas de cisternas de isocianato con telemática que captura presión y temperatura para cumplir con estrictos códigos de seguridad. El resultado es una mayor demanda de contenedores ricos en sensores capaces de documentar el cumplimiento desde el origen hasta el destino.

Reducción de los Costos de Hardware de IoT y Conectividad Satelital

Los módulos de sensores, las antenas y los procesadores integrados en los dispositivos ahora se comercializan a una fracción del precio de la década pasada, reduciendo los presupuestos de modernización por contenedor. Los rastreadores GPS de energía solar de Iridium extienden la vida útil de la batería hasta 10 años mientras mantienen una cobertura de polo a polo, eliminando los obstáculos de mantenimiento anteriores. Proveedores de baterías como Ellenex estiman que casi 80 millones de baterías de IoT podrían desecharse diariamente para 2025, lo que impulsa la adopción de químicas de cloruro de tionilo de litio con mayor densidad. Los fabricantes de equipos marítimos, por lo tanto, combinan celdas de larga duración con cosechadores de energía termoeléctrica que capturan el calor residual, tal como se documenta en ensayos revisados por pares en buques comerciales. Los menores costos de ciclo de vida y las opciones de energía más ecológicas mejoran conjuntamente el caso de negocio para instalaciones en toda la flota.

Mandatos Regulatorios para la Trazabilidad de Carga y la Seguridad Alimentaria

La norma FSMA 204 de la Administración de Alimentos y Medicamentos de los EE. UU. exige que los cargadores de alimentos de alto riesgo suministren datos de trazabilidad de extremo a extremo en un plazo de 24 horas a partir de enero de 2026[1]Administración de Alimentos y Medicamentos, "Norma de Trazabilidad FSMA 204," fda.gov. Los operadores que cumplan con la norma deben registrar cada evento crítico de seguimiento —cosecha, enfriamiento, empaque y envío— utilizando sistemas digitales en lugar de registros manuales. Las autoridades europeas están añadiendo obligaciones similares de mantenimiento de registros para alérgenos y verificación de vida útil. Los exportadores hacia estos mercados consideran, por lo tanto, los contenedores inteligentes como la vía más rápida hacia una documentación automatizada y auditable. Los proyectos piloto de cadena de bloques que combinan feeds de sensores cifrados con módulos de informes de carbono también están ganando terreno a medida que las empresas buscan pruebas de credenciales de sostenibilidad para las auditorías de emisiones de alcance 3.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de modernización y mantenimiento de baterías | -2.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de interoperabilidad global / estándares | -2.1% | Global, fragmentado por estándares regionales | Mediano plazo (2-4 años) |

| Aumento del ciberriesgo e incidentes de ransomware en el transporte marítimo | -1.9% | Global, concentrado en los principales centros portuarios | Corto plazo (≤ 2 años) |

| Regulaciones ecológicas que prohíben las carcasas de sensores no reciclables | -1.4% | La UE lidera, en expansión hacia América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización y Mantenimiento de Baterías

Dotar de tecnología inteligente a un contenedor convencional cuesta entre USD 1.500 y 3.000 por unidad, impulsado por paquetes de sensores reforzados y el tiempo en depósitos para la instalación. Con una flota global estimada en 47 millones de TEU, el desembolso total de capital puede presionar a los operadores que trabajan con márgenes reducidos. El mantenimiento de las baterías sigue siendo un punto crítico porque la sal marina, las vibraciones y los cambios de temperatura aceleran la degradación. Las celdas de LiSOCl₂ de alta densidad prolongan la vida útil del servicio, pero aumentan los costos de adquisición. Las empresas de arrendamiento más pequeñas carecen de escala de compra y enfrentan períodos de recuperación de la inversión más largos, lo que retrasa la adopción. Los módulos de captación de energía resuelven parcialmente el problema, pero su prima inicial aún disuade un uso generalizado en rutas comerciales de bajo valor.

Falta de Interoperabilidad Global / Estándares

Los esquemas de datos fragmentados y las pilas de comunicación propietarias ralentizan los despliegues de múltiples transportistas. La Asociación de Transporte Marítimo de Contenedores Digital ha emitido directrices de seguimiento y rastreo, aunque la adopción voluntaria varía según la línea. Los comités de la Organización Internacional de Normalización continúan refinando las reglas de hardware y mensajería, pero el ritmo va a la zaga de las necesidades del mercado. Sin interfaces de programación de aplicaciones comunes, los cargadores gestionan varios portales para ver el estado de la flota de extremo a extremo. La sobrecarga de integración reduce el retorno de la inversión y puede encerrar a los propietarios en ecosistemas de un solo proveedor, elevando los costos de cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: La Fortaleza del GPS se Enfrenta al Impulso de LoRaWAN

Los dispositivos GPS mantuvieron el 35,80% del mercado de contenedores inteligentes en 2025, lo que refleja una profunda familiaridad marítima y un posicionamiento global confiable. Los chipsets de menor costo garantizan una presencia continua, aunque su consumo de energía y la limitada detección dentro del contenedor restringen la expansión futura. Se prevé que LoRaWAN crezca a una CAGR del 18,52%, ya que sus señales sub-GHz penetran las paredes de acero, lo que permite el monitoreo de condiciones ambientales y alertas de manipulación de puertas sin conexiones satelitales constantes. Los enlaces celulares siguen siendo esenciales cerca de la costa, pero pierden cobertura en alta mar, mientras que los módulos híbridos que cambian automáticamente a satélite mantienen canales de datos seguros en viajes largos. La jerarquía resultante permite a los operadores adaptar la densidad de sensores y los costos de tiempo en el aire al valor de la carga.

Las innovaciones en el borde están inclinando aún más las elecciones. Las pasarelas LoRaWAN integradas en la energía del buque y el backhaul de Wi-Fi a bordo agregan miles de nodos de contenedores, reduciendo las tarifas de tiempo en el aire. Los proveedores de satélites, mientras tanto, extienden superposiciones de 5G de banda estrecha que entregan pequeñas cargas útiles a tarifas competitivas. A medida que mejora la interoperabilidad, los gestores de flotas favorecen las arquitecturas de modo mixto que aprovechan el GPS para el seguimiento macro y LoRaWAN para la detección de condiciones. Se espera que los continuos avances en radio definida por software difuminen los límites, asegurando que los paquetes de conectividad flexibles sigan siendo un criterio de compra central en el mercado de contenedores inteligentes.

Por Componente: Base de Hardware, Potencial del Software

El hardware capturó el 58,60% de la participación del mercado de contenedores inteligentes en 2025, porque los sensores, las antenas y los paquetes de energía siguen siendo activos imprescindibles. Los proveedores ahora envían kits de modernización de tipo conectar y usar que completan la instalación en un solo turno de depósito, reduciendo el tiempo de inactividad y los costos laborales. La mercantilización de los componentes está inclinando el poder de negociación hacia los propietarios de flotas, impulsando la compresión de precios y fomentando un despliegue más amplio en contenedores secos. Aun así, los ingresos por software están creciendo a una CAGR del 19,6%, ya que las plataformas de análisis convierten los datos brutos de los sensores en información a nivel de ruta, paneles de carbono y alertas de mantenimiento predictivo.

El procesamiento en el borde realiza el filtrado inicial de eventos, mientras que los motores en la nube manejan modelos de aprendizaje automático que señalan grupos de anomalías en miles de viajes. Los integradores venden paneles de suscripción que agrupan geocercas, calculadoras de emisiones e informes de cumplimiento automático con exportaciones XML de FSMA. Los servicios como la formación, la certificación y la evaluación comparativa de indicadores clave de rendimiento están emergiendo como adiciones de alto margen. A medida que más unidades transmiten datos, la fidelización de la plataforma aumenta, otorgando a los proveedores de software flujos de ingresos recurrentes y creando fosos competitivos dentro del mercado de contenedores inteligentes.

Por Tipo de Contenedor: El Liderazgo de los Reefer Cede Paso a la Adopción de Contenedores Secos

Los equipos refrigerados representaron el 54,70% de la participación en 2025, anclados por los estrictos registros de temperatura necesarios para vacunas, medicamentos oncológicos y alimentos perecederos. Los sensores ahora se extienden más allá de la temperatura hacia la humedad, el flujo de aire e incluso la detección de gas etileno para la madurez de los productos, fortaleciendo el caso de uso. Los contenedores cisterna para productos químicos añaden sondas de presión y nivel de líquido para cumplir con los códigos de seguridad. El escrutinio regulatorio y los altos valores de la carga garantizan ciclos rápidos de actualización tecnológica en estos grupos especializados.

Se prevé que el segmento de contenedores secos crezca a una CAGR del 19,05% hasta 2031, a medida que los costos de modernización por unidad disminuyen y la vida útil de las baterías mejora. El Dry360 de Globe Tracker, que cuenta con una batería sin mantenimiento de 10 años y detección de manipulación de puertas, señala hacia dónde se dirige la economía. Los cargadores a granel están comenzando a realizar pruebas piloto con sensores de vibración que disuaden el robo al alertar cuando los cortadores perforan los paneles laterales. A medida que los estándares de interoperabilidad maduran, la misma plataforma puede servir tanto a flotas reefer como a flotas secas, lo que permite a los operadores distribuir los costos fijos de software en bases de activos más grandes dentro del mercado de contenedores inteligentes.

Por Sector Industrial: El Cumplimiento en Alimentos Impulsa las Ganancias en Farmacia

Los cargadores de alimentos y bebidas representaron el 31,85% de los ingresos en 2025, ya que supermercados, procesadores y exportadores se apresuraron a cumplir con los mandatos de trazabilidad de 24 horas. Los sensores demuestran la integridad de la cadena de frío desde la puerta de la granja hasta el centro de distribución minorista, reduciendo el desperdicio y protegiendo la reputación de la marca cuando se producen retiradas del mercado. Los proyectos piloto de cadena de bloques en café de especialidad y mariscos premium muestran un fuerte compromiso del consumidor cuando los códigos QR revelan historiales de viaje verificados.

Se proyecta que los envíos farmacéuticos y de atención sanitaria crezcan a una CAGR del 18,38%, ya que los biológicos, las terapias génicas y los reactivos de cultivo celular requieren rangos de temperatura estrechos y evitar impactos. NX Group se asoció recientemente con Tive para implementar rastreadores multisensor que registran temperatura, humedad y fuerza G para clientes de semiconductores y ciencias de la vida. Los marcos regulatorios como las Buenas Prácticas de Distribución de la UE requieren la validación documentada de rutas, lo que convierte a los contenedores inteligentes en una necesidad operativa. En sectores emergentes como el automotriz y la electrónica de alto valor, el monitoreo de las condiciones de la carga cumple funciones antirrobo y sustenta las estrategias de inventario justo a tiempo, ampliando la demanda potencial.

Análisis Geográfico

América del Norte lideró el mercado de contenedores inteligentes en 2025 con una participación del 39,70%, impulsada por los mandatos de trazabilidad de la Administración de Alimentos y Medicamentos y los programas de seguros que recompensan los datos de telemática con primas más bajas. Los corredores intermodales ferroviarios que conectan los puertos interiores de los EE. UU. con México y Canadá dependen de los registros de cadena de custodia verificados por sensores para agilizar el despacho aduanero. Las subvenciones gubernamentales para la digitalización portuaria aceleran aún más la adopción en los clústeres de almacenamiento en frío cerca de Los Ángeles, Savannah y Halifax.

Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 19,05% hasta 2031. Los corredores de la Franja y la Ruta de China están incorporando pasarelas de IoT en nuevas terminales de aguas profundas, mientras que los fabricantes japoneses especifican la visibilidad de los contenedores como requisito de licitación para piezas de alta precisión. Los exportadores farmacéuticos de India adoptan la telemática reefer para salvaguardar las exportaciones de vacunas, y las cooperativas de productos del Sudeste Asiático siguen su ejemplo para penetrar en los mercados de consumidores premium. Las zonas de fabricación avanzada en Corea del Sur y Singapur impulsan la adopción temprana del seguimiento de contenedores secos habilitado por satélite en largas travesías oceánicas.

Europa mantiene una expansión constante, impulsada por estrictos informes medioambientales y estándares de privacidad de datos que dan forma a las hojas de ruta de los proveedores globales. El sector automotriz de Alemania utiliza datos de sensores para optimizar los flujos multimodales desde las fábricas del interior hasta los puertos del Mar del Norte, mientras que Francia exige sensores de impacto para los envíos de vinos finos. Las puertas de entrada del sur, como Valencia y El Pireo, despliegan redes de borde 5G que transmiten diagnósticos de contenedores en tiempo casi real, apoyando las iniciativas de contabilidad de emisiones de toda la UE. En conjunto, las políticas regionales y el liderazgo industrial garantizan que Europa siga siendo un referente para las operaciones basadas en estándares en el mercado de contenedores inteligentes.

Panorama Competitivo

El mercado de contenedores inteligentes exhibe una concentración moderada, ya que los proveedores de tecnología, las empresas de arrendamiento y los operadores de líneas navieras compiten por controlar los datos, los dispositivos y los paquetes de servicios. ORBCOMM suministra telemática integrada a las flotas de transportistas y recientemente aseguró un despliegue global con Hapag-Lloyd que vincula el posicionamiento de contenedores secos, el rendimiento reefer y el análisis de combustible en una sola interfaz[3]ORBCOMM, "Hapag-Lloyd despliega las soluciones de contenedores inteligentes de ORBCOMM," orbcomm.com. Los innovadores en sensores como Nexxiot y Traxens diseñan hardware modular que se atornilla en los orificios de ventilación existentes, facilitando las modernizaciones mientras alimentan plataformas en la nube que predicen las necesidades de mantenimiento.

Las asociaciones estratégicas dominan la actividad de comercialización. ZIM añadió los rastreadores de inteligencia de flota de Hoopo a su grupo de furgonetas secas, lo que demuestra cómo las líneas navieras mitigan el riesgo tecnológico comprando a empresas emergentes especializadas en lugar de desarrollar soluciones internamente. Los fabricantes de contenedores ahora incorporan módulos inteligentes en la fábrica para acortar los ciclos de entrega y fidelizar a los compradores con las suscripciones de análisis asociadas. Las empresas de arrendamiento se diferencian ofreciendo tarifas de sensores basadas en el uso en lugar de cargos de hardware por adelantado, facilitando la adopción para los pequeños transitarios.

El alcance de los servicios se está ampliando a medida que los proveedores agrupan paneles de informes de carbono, integración de seguros de carga y plantillas de cumplimiento normativo. El sistema TracKing Smart Trailer de Thermo King extiende la visibilidad de las condiciones más allá del buque, sincronizándose con la programación de transporte de corta distancia y almacenes para garantizar un monitoreo continuo desde el muelle hasta el almacén del cliente. DS Smith añade el embalaje TailorTemp a base de fibra que se combina con balizas de telemática, capturando perfiles de temperatura específicos de la ruta para validar el rendimiento en ensayos de embalaje sostenible. Los competidores capaces de orquestar hardware, conectividad y análisis en una oferta unificada están, por lo tanto, mejor posicionados para capturar márgenes premium.

Líderes del Sector de Contenedores Inteligentes

Orbcomm Inc.

Traxens S.A.

Globe Tracker ApS

Nexxiot AG

Phillips Connect Technologies LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Thermo King lanzó la telemática TracKing Smart Trailer, que proporciona información en tiempo real sobre la presión de los neumáticos, el estado de los frenos y el rendimiento de la refrigeración.

- Enero de 2025: DS Smith introdujo el embalaje TailorTemp a base de fibra con control de temperatura, con hasta 36 horas de capacidad de enfriamiento y menor huella de CO₂.

- Diciembre de 2024: NX Group se asoció con Tive para ofrecer monitoreo en tiempo real para carga de semiconductores y ciencias de la vida.

- Noviembre de 2024: Globe Tracker lanzó el Dry360, un rastreador de activos sin alimentación eléctrica que ofrece 10 años de vida útil de la batería y detección de puertas a prueba de manipulaciones.

Alcance del Informe Global del Mercado de Contenedores Inteligentes

El mercado de contenedores inteligentes se refiere al sector centrado en contenedores equipados con tecnologías avanzadas como IoT, GPS y sensores para el monitoreo en tiempo real y la transmisión de datos. Estos contenedores se utilizan para rastrear y gestionar las condiciones de la carga, mejorando la eficiencia, la seguridad y la visibilidad en las cadenas de suministro. El mercado incluye aplicaciones en diversos sectores como la logística, la atención sanitaria y el transporte de alimentos.

El Mercado de Contenedores Inteligentes está segmentado por conectividad (GPS, basada en telefonía celular, Bluetooth de baja energía (BLE), LoRaWAN y otras tecnologías), componente (hardware, software, servicios), sector industrial (logística y transporte, atención sanitaria, alimentos y bebidas, comercio minorista y comercio electrónico, fabricación y otros sectores industriales) y geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| GPS |

| Basada en Telefonía Celular |

| Bluetooth de Baja Energía (BLE) |

| LoRaWAN |

| IoT Satelital |

| Otros |

| Hardware |

| Software |

| Servicios |

| Contenedores Secos |

| Contenedores Refrigerados (Reefer) |

| Contenedores Cisterna |

| Uso Especial |

| Logística y Transporte |

| Alimentos y Bebidas |

| Farmacéuticos y Atención Sanitaria |

| Comercio Minorista y Comercio Electrónico |

| Productos Químicos |

| Fabricación e Industrial |

| Otros Sectores |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Conectividad | GPS | ||

| Basada en Telefonía Celular | |||

| Bluetooth de Baja Energía (BLE) | |||

| LoRaWAN | |||

| IoT Satelital | |||

| Otros | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Contenedor | Contenedores Secos | ||

| Contenedores Refrigerados (Reefer) | |||

| Contenedores Cisterna | |||

| Uso Especial | |||

| Por Sector Industrial | Logística y Transporte | ||

| Alimentos y Bebidas | |||

| Farmacéuticos y Atención Sanitaria | |||

| Comercio Minorista y Comercio Electrónico | |||

| Productos Químicos | |||

| Fabricación e Industrial | |||

| Otros Sectores | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de contenedores inteligentes?

El mercado de contenedores inteligentes tiene un valor de USD 6,13 mil millones en 2026 y se prevé que alcance USD 14,08 mil millones en 2031.

¿Qué tecnología de conectividad lidera el mercado?

El GPS sigue siendo dominante con una participación del 35,80% en 2025, mientras que LoRaWAN se expande más rápidamente a una CAGR del 18,52%.

¿Por qué los contenedores refrigerados adoptan primero la tecnología inteligente?

Las estrictas normas de control de temperatura para productos farmacéuticos y alimentos perecederos hacen que el monitoreo continuo sea obligatorio, lo que otorga a las unidades refrigeradas una participación del 54,70% en 2025.

¿Qué región crece más rápido en la adopción de contenedores inteligentes?

Asia-Pacífico muestra la trayectoria más alta con una CAGR proyectada del 19,05% hasta 2031, impulsada por la infraestructura de la Franja y la Ruta y la logística de fabricación.

¿Cómo influyen las regulaciones en el crecimiento del mercado?

Normas como la FSMA 204 de la Administración de Alimentos y Medicamentos exigen la trazabilidad en 24 horas, lo que impulsa a los cargadores hacia soluciones digitales que proporcionan los contenedores inteligentes.

¿Cuáles son las principales barreras que frenan un despliegue más amplio?

Los altos costos de modernización, los estándares de interoperabilidad fragmentados y los crecientes riesgos de ciberseguridad frenan colectivamente la adopción, especialmente para los operadores más pequeños.

Última actualización de la página el: